Taille et part du marché de l'e-prescription

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.19 Milliards de dollars |

| Taille du Marché (2031) | 14.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'e-prescription par Mordor Intelligence

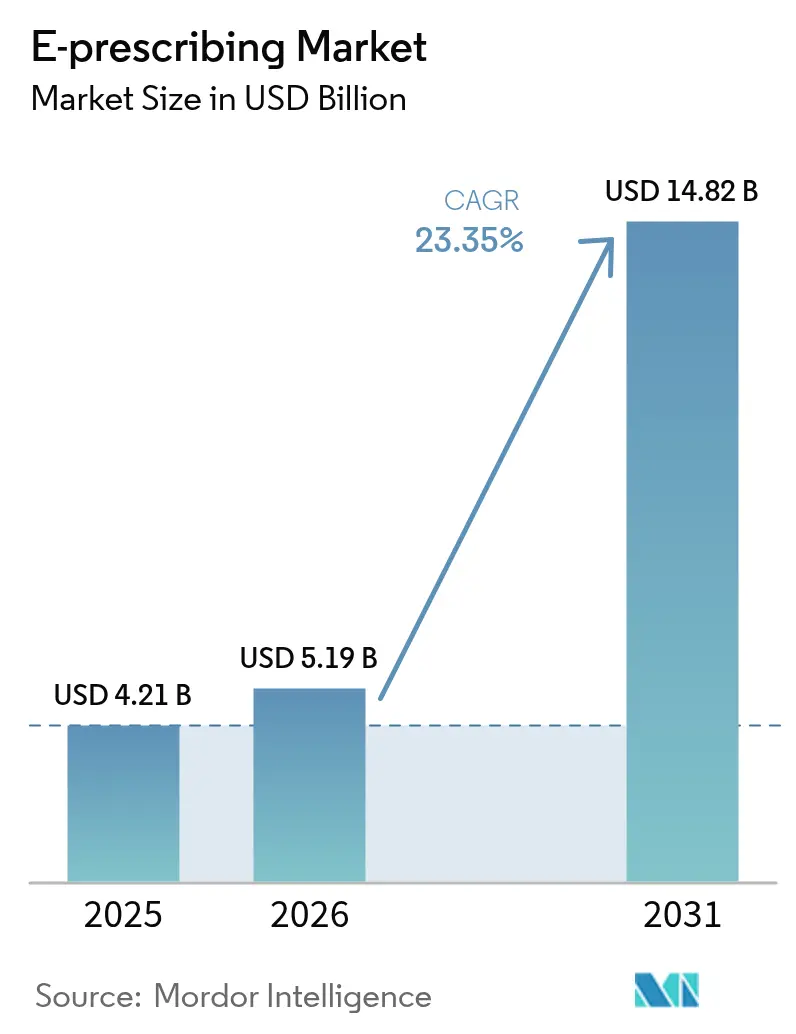

La taille du marché de la prescription électronique était évaluée à 4,21 milliards USD en 2025 et devrait croître de 5,19 milliards USD en 2026 pour atteindre 14,82 milliards USD d'ici 2031, à un CAGR de 23,35 % au cours de la période de prévision (2026-2031). Les mandats réglementaires, la numérisation des soins de santé et la nécessité de lutter contre la fraude aux ordonnances, qui coûte aux États-Unis environ 250 milliards USD chaque année, continuent d'accélérer la demande. L'élan est encore soutenu par la décision de la Drug Enforcement Administration de prolonger les flexibilités de prescription par télémédecine pour les médicaments des catégories II à V jusqu'en décembre 2025[1]U.S. Drug Enforcement Administration, "Flexibilités de télémédecine pour la prescription de substances contrôlées," dea.gov. L'adoption rapide dans les hôpitaux, les cliniques, les pharmacies et les réseaux de télésanté en pleine expansion maintient le marché de la prescription électronique sur une trajectoire de croissance robuste.

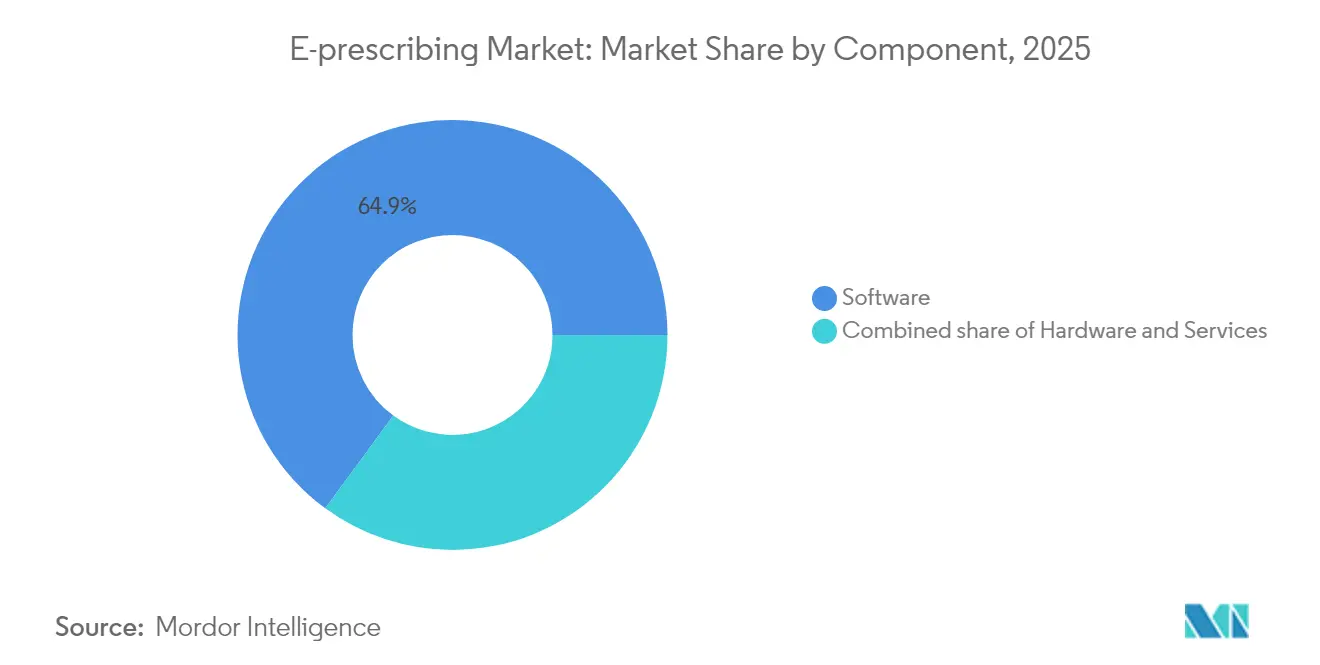

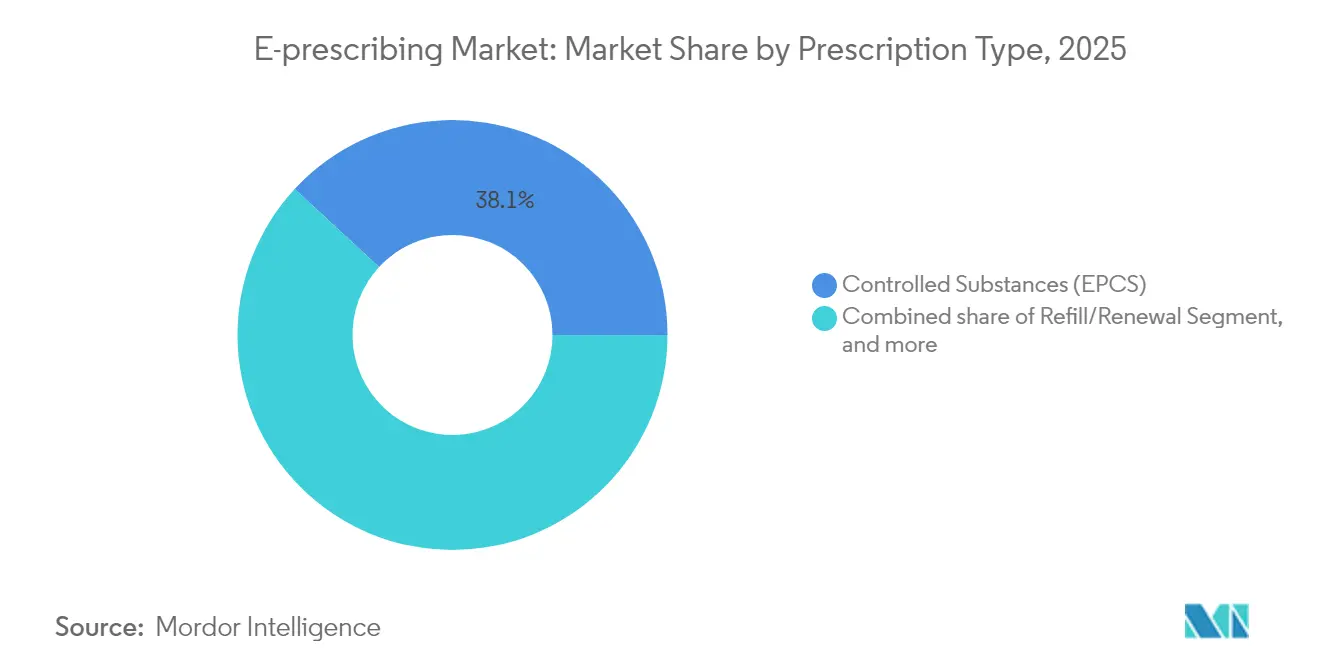

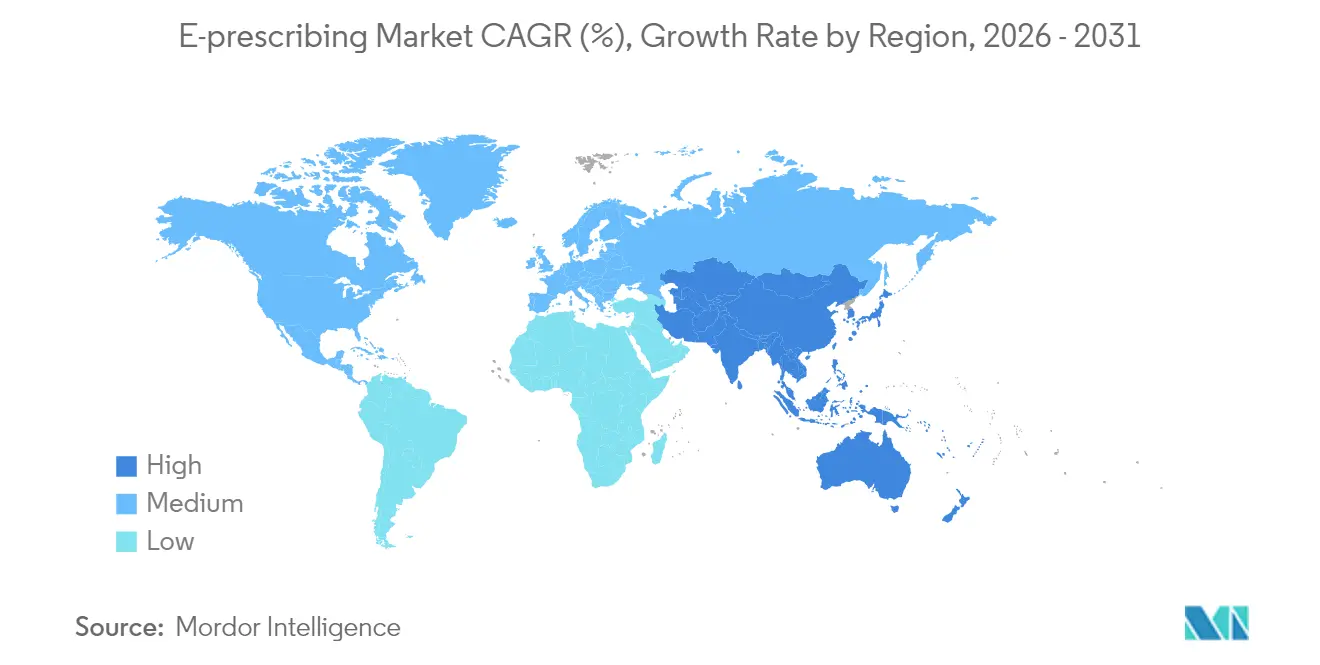

L'Amérique du Nord détenait 38,54 % du marché de la prescription électronique en 2024, soutenue par la règle des Centers for Medicare & Medicaid Services (CMS) obligeant les prestataires à rédiger au moins 70 % des ordonnances de substances contrôlées sous forme électronique, avec une application débutée en 2023[2]Centers for Medicare & Medicaid Services, "Exigences relatives à la prescription électronique de substances contrôlées," cms.gov. L'Asie-Pacifique se développe à un CAGR de 25,45 % jusqu'en 2030 grâce au programme de transformation numérique médicale du Japon qui relie les cartes My Number aux ordonnances électroniques et aux réformes de liaison trimédicale de la Chine qui connectent les soins, l'assurance et les chaînes d'approvisionnement pharmaceutiques. Les logiciels sont restés dominants avec une part de 65,45 % en 2024, mais les services sont le composant à la croissance la plus rapide avec un CAGR de 26,45 %. Les systèmes EHR intégrés ou les systèmes d'information hospitaliers représentent 72,34 % de l'utilisation, mais les applications axées sur le mobile progressent à un CAGR de 26,56 %. La livraison en cloud est en tête avec 54,34 %, et les substances contrôlées (EPCS) constituent la plus grande catégorie d'ordonnances à 38,54 %, tandis que les médicaments spécialisés connaissent la croissance la plus rapide à un CAGR de 25,67 %.

Principaux enseignements du rapport

- Par composant, le segment des logiciels a dominé avec 64,92 % des revenus de 2025 ; les services devraient croître à un CAGR de 26,12 % jusqu'en 2031.

- Par type de système, les plateformes EHR/HIS intégrées ont commandé 71,62 % de la part du marché de la prescription électronique en 2025, tandis que les applications axées sur le mobile affichent un CAGR de 26,05 %.

- Par mode de livraison, les solutions basées sur le cloud ont capturé 53,77 % de la taille du marché de la prescription électronique en 2025 ; les plateformes basées sur le web progressent à un CAGR de 26,43 % jusqu'en 2031.

- Par type d'ordonnance, les substances contrôlées détenaient 38,12 % de la part du marché de la prescription électronique en 2025 ; les médicaments spécialisés devraient se développer à un CAGR de 25,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 46,12 % de la taille du marché de la prescription électronique en 2025 ; les prestataires de télésanté affichent la croissance la plus rapide à un CAGR de 27,12 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,11 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 25,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la prescription électronique*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux pour l'adoption de la prescription électronique | +6.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Accent croissant sur la sécurité des médicaments et la qualité des soins | +4.8% | Mondial, notamment en Amérique du Nord | Long terme (≥ 4 ans) |

| Besoin de réduction des coûts de santé et d'efficacité opérationnelle | +3.9% | Mondial, accent sur l'APAC et les marchés émergents | Long terme (≥ 4 ans) |

| Pénétration croissante des infrastructures informatiques de santé basées sur le cloud | +3.2% | Mondial, accéléré en APAC et en Amérique latine | Moyen terme (2 à 4 ans) |

| Expansion des écosystèmes de télésanté et de pharmacie numérique | +2.8% | Mondial, adoption la plus élevée dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Émergence des soins basés sur la valeur et transparence des prix des médicaments | +2.1% | Amérique du Nord et UE, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux pour l'adoption de la prescription électronique

Les lois rendant obligatoire la prescription électronique réalignent les flux de travail des ordonnances dans le monde entier. Le cadre de registration spéciale à venir de la DEA introduit trois niveaux d'autorisation de télémédecine, obligeant les cliniciens à détenir des accréditations de télémédecine spécifiques à chaque État et à utiliser des ordonnances électroniques pour les médicaments des catégories II à V. La règle californienne selon laquelle toutes les ordonnances — contrôlées ou non — doivent être électroniques depuis janvier 2022 montre à quelle vitesse les mandats s'étendent, avec 35 États appliquant désormais la législation EPCS. Le CMS a déjà confirmé la transition vers la version 2023011 de la norme NCPDP SCRIPT en janvier 2028, obligeant les systèmes à prendre en charge les outils d'avantages en temps réel et les données de formulaire améliorées. Une exigence fédérale de consultation des programmes de surveillance des médicaments sur ordonnance des États est prévue pour être mise en œuvre dans les trois ans, consolidant davantage la prescription électronique comme seule voie sécurisée pour les substances contrôlées. Ces règles en cascade créent un cycle de remplacement qui propulse le marché de la prescription électronique bien au-delà de la croissance organique.

Accent croissant sur la sécurité des médicaments et la qualité des soins

Les impératifs de sécurité des patients poussent les systèmes de santé à adopter des outils de prescription avancés qui réduisent les erreurs liées à 125 000 décès par an aux États-Unis. Le Sig IQ de Surescripts a traduit 4,1 milliards de directives aux patients en 2024, convertissant le texte libre en instructions structurées qui réduisent les visites aux urgences pour des événements indésirables. Epic Systems a intégré plus de 100 fonctionnalités de gestion des ordonnances basées sur l'IA qui analysent les interactions et suggèrent un dosage optimal. La DEA exige également une authentification biométrique avec un taux de fausse correspondance inférieur à 0,001 pour l'EPCS, augmentant les besoins de sécurité qui favorisent les plateformes premium. Les systèmes de gestion de la thérapie médicamenteuse combinent désormais les historiques d'ordonnances avec une surveillance de l'observance en temps réel, s'attaquant aux 250 milliards USD de coûts annuels liés à la non-observance. Les outils d'avantages en temps réel améliorent encore la sécurité en permettant aux patients d'économiser 37 USD par ordonnance grâce aux retours sur les coûts et les formulaires affichés à l'écran.

Besoin de réduction des coûts de santé et d'efficacité opérationnelle

Les groupes de prestataires se tournent vers la prescription électronique pour soulager la pression budgétaire et rationaliser les opérations. Les ACO du programme d'économies partagées Medicare ont déclaré 1,8 milliard USD d'économies en 2022, avec une gestion optimisée des médicaments comme moteur principal. Les ordonnances électroniques associées à la vérification des avantages permettent désormais aux prescripteurs de choisir des substituts rentables, réduisant les frais généraux liés aux autorisations préalables estimés à 31 milliards USD chaque année. La prescription électronique réduit également les taux de rappel des pharmacies de 40 %, améliorant la productivité du personnel. Les déploiements natifs en cloud réduisent les dépenses matérielles sur site, et les outils de transcription par IA tels que Sunoh.ai d'eClinicalWorks permettent aux cliniciens d'économiser environ deux heures par jour tout en améliorant la précision de la facturation. Les plateformes centralisées de gestion des médicaments comme Omnicell OmniSphere ajoutent un contrôle au niveau de l'entreprise sur les réseaux multi-sites.

Pénétration croissante des infrastructures informatiques de santé basées sur le cloud

L'adoption généralisée du cloud réduit le temps de mise en œuvre et élargit l'accès à la prescription électronique. Les mises à jour automatiques des logiciels, les correctifs de sécurité continus et la tarification par abonnement suppriment les barrières en capital pour les petits cabinets. Les certifications HITRUST r2 accordées aux principaux réseaux soulignent la maturité des contrôles de sécurité cloud. Les conceptions multi-locataires offrent aux cliniques des fonctions de niveau entreprise sans équipes informatiques dédiées et permettent une intégration transparente avec les plateformes de télésanté qui sont devenues essentielles pendant la pandémie. La combinaison de la prescription électronique en cloud avec l'analyse par IA et le traitement du langage naturel crée des écosystèmes de santé numérique étendus qui vont au-delà du simple acheminement des ordonnances.

Analyse de l'impact des freins du marché de la prescription électronique*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données et préoccupations en matière de cybersécurité | -3.4% | Mondial, renforcé dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Manque d'interopérabilité et de standardisation des données | -2.8% | Mondial, plus aigu dans les systèmes fragmentés | Moyen terme (2 à 4 ans) |

| Perturbation du flux de travail des prestataires et obstacles à la convivialité | -2.3% | Mondial, impact sur les environnements cliniques à fort volume | Court terme (≤ 2 ans) |

| Expertise technique limitée dans les petits cabinets et les cabinets ruraux | -1.9% | Zones rurales en Amérique du Nord, APAC et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des données et préoccupations en matière de cybersécurité

Les soins de santé restent une cible privilégiée des rançongiciels. L'attaque contre Change Healthcare a interrompu les flux de travail des ordonnances pour plus d'un tiers des patients américains, forçant le recours à des processus d'urgence sur papier. La DEA a également mis en garde contre le vol d'identifiants EHR qui permet aux criminels de générer des volumes massifs d'ordonnances frauduleuses. Des propositions législatives comme le Health Care Cybersecurity Improvement Act lieraient les paiements Medicare à la préparation en matière de sécurité, ajoutant des charges de coûts pour les petits cabinets. L'authentification à deux facteurs obligatoire, les signatures numériques et les pistes d'audit détaillées augmentent encore la complexité opérationnelle. Les prestataires ruraux ou de petite taille manquent souvent de fonds et d'expertise pour répondre aux exigences strictes, ralentissant l'adoption et réduisant le marché de la prescription électronique dans les régions mal desservies.

Manque d'interopérabilité et de standardisation des données

Des modèles de données incohérents entravent l'échange transparent même là où la prescription électronique est répandue. Seulement 23 % des médecins américains déclarent que les informations de santé externes sont très faciles à utiliser, ce qui indique des lacunes qui compliquent la réconciliation des médicaments. Les systèmes fragmentés laissent les patients vulnérables lorsqu'ils passent d'un prestataire à l'autre utilisant des plateformes incompatibles. La mise à niveau vers NCPDP SCRIPT 2023011 exige des tests approfondis entre chaque participant au réseau et peut perturber les flux de travail. Des problèmes d'interopérabilité sémantique persistent car différents EHR étiquettent les champs de médicaments de manière unique, nécessitant une cartographie manuelle qui risque des erreurs[3]JMIR, "Défis d'interopérabilité sémantique dans la prescription électronique," jmir.org. En l'absence d'API uniformes, les systèmes de santé doivent maintenir des interfaces sur mesure pour chaque fournisseur, ce qui gonfle les coûts de maintenance et décourage le changement de plateforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la prescription électronique

Par composant :

les services stimulent la complexité de l'intégrationEn 2025, les logiciels représentaient 64,92 % des revenus, reflétant la demande de licences de base dans les hôpitaux et les cliniques. Les services, cependant, projetés à un CAGR de 26,12 %, soulignent comment les organisations valorisent désormais le soutien à l'intégration, les conseils réglementaires et l'optimisation continue. Les 4,1 milliards d'instructions Sig IQ de Surescripts en 2024 illustrent un passage du simple transport de données à la gestion des médicaments à valeur ajoutée.

L'essor des services renforce le fait que la technologie seule ne résout pas les défis de prescription. La mise en œuvre couvre désormais régulièrement la formation en classe, les ateliers de gestion du changement et l'externalisation du service d'assistance. Cette couche de services crée des revenus récurrents de type abonnement pour les fournisseurs et soutient le marché de la prescription électronique même dans les zones géographiques matures. Les mises à niveau récurrentes pour répondre aux exigences biométriques de la DEA ou aux prochaines normes SCRIPT sécurisent la trajectoire de croissance à long terme du segment.

Par type de système :

l'innovation mobile remet en question la domination des EHRLes solutions EHR ou HIS intégrées détenaient 71,62 % du marché de la prescription électronique en 2025, capitalisant sur leur rôle intégré dans le flux de travail au point de soins. Les applications axées sur le mobile rattrapent leur retard avec un CAGR de 26,05 % grâce aux tablettes et smartphones sécurisés qui permettent la saisie immédiate des ordres lors des rondes ou des visites à domicile. Les systèmes autonomes restent pertinents dans des environnements de niche où les déploiements complets d'EHR restent impraticables.

La vague d'outils de prescription activés par l'IA d'Epic démontre comment les géants des EHR défendent leurs parts, tandis que les nouveaux entrants mobiles plus petits se démarquent par leur convivialité et leurs faibles coûts initiaux. Les solutions mobiles servent également les programmes de sensibilisation, les cliniques éphémères et les zones sinistrées. Pourtant, les suites intégrées offrent toujours un accès plus approfondi aux valeurs de laboratoire, aux listes de problèmes et au soutien à la décision — des capacités cruciales pour la gestion complexe de la polymédication.

Par mode de livraison :

les solutions basées sur le web gagnent en dynamismeLes plateformes cloud représentent déjà 53,77 % des revenus en 2025, mais les déploiements basés sur navigateur connaissent la croissance la plus rapide à un CAGR de 26,43 % car les prestataires préfèrent la commodité de la connexion directe. Les installations sur site persistent là où la politique ou la sécurité exige un contrôle local, tandis que les modèles de plateforme API en tant que service séduisent les entreprises de technologie de santé qui intègrent la prescription dans des applications plus larges.

La migration vers le cloud simplifie le contrôle des versions et accélère les correctifs de sécurité, des avantages reconnus par les systèmes qui traitent des millions d'ordonnances chaque jour. L'accès web facilite également l'expansion multi-sites pour les chaînes de pharmacies de détail et les réseaux de télésanté. Les outils basés sur navigateur suivent le rythme des règles d'authentification strictes et éliminent les conflits de logiciels locaux, garantissant que le marché de la prescription électronique reste accessible aux organisations grandes et petites.

Par type d'ordonnance :

les médicaments spécialisés stimulent la croissance premiumLes substances contrôlées représentaient 38,12 % de la part du marché de la prescription électronique en 2025, reflétant la pression réglementaire pour numériser les opioïdes et les stimulants. Les médicaments spécialisés, bien que moins nombreux en volume, génèrent la croissance de valeur la plus rapide à un CAGR de 25,21 % car les biologiques et les thérapies géniques exigent un suivi rigoureux. Les nouvelles ordonnances restent le volume de base, tandis que les modules de renouvellement automatisés réduisent la charge de travail du personnel.

Surescripts a enregistré 310,5 millions d'ordonnances électroniques de substances contrôlées en 2024, avec 83,9 % des prescripteurs actifs activés pour l'EPCS et 96,3 % des pharmacies prêtes à délivrer numériquement. La thérapie spécialisée déclenche souvent des autorisations préalables et des demandes d'aide financière, de sorte que les plateformes avancées qui intègrent les flux de travail des payeurs commandent des frais premium, élargissant encore la taille du marché de la prescription électronique pour les médicaments à haute complexité.

Par utilisateur final :

les prestataires de télésanté accélèrent l'adoptionLes hôpitaux ont contribué à 46,12 % des revenus de 2025, reflétant la pénétration des EHR d'entreprise et les volumes élevés d'ordonnances. Les prestataires de télésanté, cependant, enregistrent un CAGR de 27,12 % à mesure que les consultations à distance deviennent une voie de soins standard. Les cliniques et les canaux de pharmacie ou de commande par correspondance adoptent régulièrement la prescription électronique, motivés par des objectifs de conformité et d'efficacité.

Les flexibilités prolongées de la DEA permettent aux cliniciens virtuels de continuer à prescrire électroniquement des médicaments des catégories II à V, supprimant les barrières géographiques qui limitaient autrefois la thérapie à distance contre la dépendance et les troubles mentaux. Les groupes hospitaliers bénéficient d'économies d'échelle, mais les réseaux de télésanté gagnent du terrain en offrant une livraison à domicile pratique et un accompagnement médicamenteux. Le paysage multicanal qui en résulte élargit la portée et diversifie la base de revenus du secteur de la prescription électronique.

Analyse géographique

Marché de la prescription électronique en Amérique du Nord

L'Amérique du Nord a dominé le marché de la prescription électronique avec une part de 38,11 % en 2025, soutenue par une infrastructure réseau mature et de solides mandats fédéraux. Surescripts a acheminé 2,5 milliards d'ordonnances sur sa plateforme américaine cette année-là, soulignant une adoption bien ancrée. Les incidents persistants en matière de cybersécurité, tels que la violation de données de Change Healthcare, ainsi que les défis continus liés au partage des données, mettent en évidence les besoins futurs d'investissement de la région ; néanmoins, les incitations intégrées à Medicare et aux assurances commerciales maintiennent la dynamique de croissance.

Marché de la prescription électronique en Asie-Pacifique

L'Asie-Pacifique a affiché la trajectoire la plus rapide avec un CAGR de 25,02 % jusqu'en 2031. Le Japon déploie une base de données nationale reliant l'identifiant My Number de chaque citoyen à son historique d'ordonnances, tandis que la Chine construit des réseaux intégrés traitement-assurance-pharmacie dans le cadre de sa politique de liaison des trois domaines médicaux. Les gouvernements de l'Inde, de la Corée du Sud et de l'Australie accordent également la priorité aux systèmes nationaux de surveillance des médicaments, créant des opportunités de saut technologique permettant aux prestataires de déployer des solutions cloud et mobiles sans contraintes héritées. Des dépenses de santé projetées à 138 milliards USD en Chine d'ici 2027 offrent un espace considérable pour l'expansion du marché de la prescription électronique.

Marché de la prescription électronique en EMEA et en Amérique du Sud

L'Europe affiche des progrès réguliers portés par le programme e-Rezept en Allemagne et le service d'ordonnances via l'application mobile du NHS, qui traite désormais 3,1 millions de demandes de renouvellement par mois. La diversité des environnements réglementaires dans les 27 États membres de l'UE ralentit l'harmonisation, mais des cadres stricts de protection des données renforcent la confiance des consommateurs. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs ; la numérisation du secteur public stimule les premiers projets au Brésil, en Arabie Saoudite et aux Émirats arabes unis. Les perspectives mondiales associent donc une utilisation mature en Amérique du Nord et en Europe à une montée en puissance rapide en Asie-Pacifique et à une adoption pilote sélective dans les régions émergentes, soutenant la croissance à long terme du marché de la prescription électronique.

Paysage concurrentiel

Le marché de la prescription électronique est modérément concentré. Surescripts ancre l'écosystème, connectant plus de 2,14 millions de prestataires et permettant 24 milliards d'échanges d'informations de santé en 2023. Epic Systems a étendu son empreinte EHR en soins aigus à 42,3 % des hôpitaux américains après avoir intégré 176 établissements multispécialités en 2024, approfondissant sa base de prescription intégrée. La part d'Oracle Health est tombée à 22,9 % après avoir perdu 74 clients hospitaliers après l'acquisition, illustrant la pression concurrentielle.

La différenciation technologique se concentre sur le soutien à la décision par IA, l'interopérabilité transparente des réseaux et les outils de conformité. Epic a introduit plus de 100 fonctionnalités d'IA qui signalent les interactions et suggèrent un dosage personnalisé. Oracle Health déploie des commandes vocales et une identification faciale pour rationaliser les connexions des cliniciens. Les nouveaux entrants ciblent des niches spécialisées : Surescripts a étendu son réseau aux ordonnances vétérinaires via DAW Systems et les pharmacies numériques poursuivent les renouvellements directs aux consommateurs. Les plateformes dotées de biométrie avancée et d'une conformité totale à la DEA attirent les hôpitaux gérant des substances contrôlées à haut risque, tandis que les applications mobiles légères séduisent les startups de télésanté. Les feuilles de route des fournisseurs intègrent de plus en plus l'analyse basée sur la valeur et le suivi des résultats pour s'aligner sur les incitations des payeurs, poussant le secteur de la prescription électronique vers des écosystèmes riches en données et assistés par l'IA.

Les partenariats stratégiques et les acquisitions illustrent la dynamique du marché. Omnicell a lancé son OmniSphere natif en cloud pour relier la robotique et les armoires intelligentes, obtenant la certification HITRUST. Le mouvement de McKesson à 850 millions USD pour PRISM Vision Holdings a ajouté une portée en ophtalmologie et augmenté la capacité d'analyse des données. Francisco Partners a acheté AdvancedMD pour 1,125 milliard USD, pariant sur un logiciel ambulatoire intégré qui intègre des outils de prescription. Ces transactions soulignent comment l'échelle, la profondeur des données et l'étendue des flux de travail définissent la compétitivité sur le marché de la prescription électronique.

Leaders du secteur de l'e-prescription

Allscripts Healthcare Solutions (Veradigm)

Surescripts

Epic Systems Corporation

Oracle (Cerner)

DrFirst

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la prescription électronique

- Veradigm

- Surescripts

- Epic Systems

- Oracle

- DrFirst

- eClinicalWorks

- NextGen Healthcare

- Meditech

- Greenway Health

- Practice Fusion

- McKesson (CoverMyMeds)

- Omnicell

- RelayHealth (Change Healthcare)

- RxNT

- DoseSpot

- CompuGroup Medical (eMDs)

- WellSky

- Altera Digital Health

Développements récents du secteur sur le marché de la prescription électronique

- Février 2025 : McKesson Corporation a accepté d'acquérir une participation de 80 % dans PRISM Vision Holdings pour 850 millions USD, renforçant son portefeuille de soins spécialisés et d'analyse.

- Janvier 2025 : La DEA a publié trois règles finales créant des enregistrements spéciaux de télémédecine, permettant la prescription de médicaments des catégories II à V sans visites préalables en personne sous des conditions définies.

- Janvier 2025 : Surescripts a formé un partenariat de croissance national avec TPG pour développer les services de prescription intelligente, d'avantages et d'interopérabilité.

- Janvier 2025 : Avel eCare a acquis Amwell Psychiatric Care, élargissant les services de santé comportementale virtuelle dans 46 États.

- Décembre 2024 : HEALWELL AI a acheté Orion Health Holdings pour 165 millions CAD, unissant l'interopérabilité pilotée par l'IA à une base de clients couvrant 150 millions de vies.

Marché de la prescription électronique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la prescription électronique comme l'ensemble des logiciels et services associés permettant aux prescripteurs de générer, transmettre et gérer des ordonnances par voie électronique via des réseaux sécurisés d'information de santé, y compris les modules relatifs aux substances contrôlées et les alertes d'aide à la décision. L'intégration avec les dossiers de santé électroniques et les gestionnaires de prestations pharmaceutiques est incluse, tandis que les solutions basiques de dématérialisation par fax sont considérées comme des outils de transition hérités plutôt que comme de véritables solutions de prescription électronique.

Exclusion du périmètre : le matériel tel que les tablettes de signature, les lecteurs de cartes et la robotique de distribution en pharmacie interne ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Matériel informatique

- Logiciels

- Services

- Par type de système

- Systèmes autonomes

- Systèmes EHR/HIS intégrés

- Applications axées sur le mobile

- Par mode de livraison

- Basé sur le cloud

- Basé sur le web

- Sur site

- Plateforme API en tant que service

- Par type d'ordonnance

- Nouvelle ordonnance

- Renouvellement/Reconduction

- Substances contrôlées (EPCS)

- Médicaments spécialisés

- Par utilisateur final

- Hôpitaux

- Cliniques

- Pharmacies et commande par correspondance

- Prestataires de télésanté

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes menés auprès de responsables informatiques hospitaliers, de pharmaciens communautaires, de cliniciens en télésanté et de fournisseurs de plateformes cloud en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les taux d'adoption, les prix de vente moyens et les hypothèses de prévision. Des appels de suivi ont permis de clarifier les nuances en matière de remboursement et l'application des mandats régionaux, permettant à Mordor Intelligence de recalibrer les pondérations du modèle là où les signaux secondaires étaient insuffisants.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources ouvertes et réputées telles que le tableau de bord eRx de la partie D de Medicare aux États-Unis, les notes de progression du système EPS de l'Agence européenne des médicaments, et les fichiers nationaux d'utilisation des médicaments disponibles via le portail des Statistiques de santé de l'OCDE. Des éléments de contexte supplémentaires proviennent d'associations professionnelles telles que HIMSS et NCPDP, de revues à comité de lecture suivant l'incidence des erreurs médicamenteuses, et de certains dépôts SEC 10-K détaillant les revenus liés aux logiciels de prescription.

Nos analystes ont également eu recours à D&B Hoovers pour les ventilations financières au niveau des entreprises, à Dow Jones Factiva pour les jalons d'adoption, et à l'analyse de brevets Questel pour confirmer le pipeline technologique. Ces données documentaires ancrent les volumes de référence, les corridors de prix et les calendriers réglementaires ; elles sont toutefois fournies à titre illustratif uniquement, et de nombreuses autres sources ont alimenté la base de preuves.

Ces données documentaires ancrent les volumes de référence, les corridors de prix et les calendriers réglementaires ; elles sont toutefois fournies à titre illustratif uniquement, et de nombreuses autres sources ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes nationaux d'ordonnances et de la part des substances contrôlées, qui sont ensuite croisés avec le taux de pénétration de la transmission électronique pour dériver les transactions logicielles adressables. Nous corroborons les résultats par des agrégations de revenus de fournisseurs échantillonnés et des vérifications des frais moyens par transaction avant d'ajuster les totaux. Les variables clés comprennent les années de démarrage des mandats, le passage au déploiement cloud, la composition des consultations de télésanté, les coûts liés aux incidents d'erreurs médicamenteuses et la croissance de la connectivité des réseaux de pharmacies. La régression multivariée capture la manière dont chaque facteur influence l'adoption, et l'analyse de scénarios intègre des perspectives haussières ou baissières autour des retards de politique. Les lacunes de données dans les estimations ascendantes sont comblées en extrapolant à partir de pays de référence présentant des structures de remboursement similaires.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des vérifications des écarts par rapport aux bases de données externes d'ordonnances, et des signaux d'anomalie déclenchés par les publications de résultats trimestriels. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements significatifs tels que de nouveaux mandats fédéraux, des opérations de M&A notables ou des modifications des codes de remboursement. Juste avant la publication, un analyste relance le modèle afin que les clients disposent de la base de référence la plus récente.

Pourquoi notre référence en matière de prescription électronique mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises définissent le marché différemment, appliquent des courbes de pénétration uniques ou actualisent leurs données à des intervalles variés. Notre sélection rigoureuse du périmètre, la transparence de la logique des variables et la cadence de mise à jour annuelle offrent aux décideurs une vision équilibrée.

Ces comparaisons montrent que lorsque le périmètre, les variables et le rythme d'actualisation sont pleinement alignés, les chiffres de Mordor représentent la base de référence la plus reproductible et la plus opérationnelle disponible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,21 Md USD (2025) | Mordor Intelligence | - |

| 3,66 Md USD (2023) | Global Consultancy A | exclut les revenus de télésanté et de services, utilise une hypothèse conservatrice d'adoption du cloud |

| 2,80 Md USD (2024) | Industry Association B | repose uniquement sur des enquêtes auprès des fournisseurs, omet les modules relatifs aux substances contrôlées |

| 3,30 Md USD (2025) | Trade Journal C | projette une croissance linéaire à partir de la base 2020, couverture régionale limitée |

Ces comparaisons montrent que lorsque le périmètre, les variables et le rythme d'actualisation sont pleinement alignés, les chiffres de Mordor représentent la base de référence la plus reproductible et la plus opérationnelle disponible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la prescription électronique et à quelle vitesse croît-il ?

Le marché a atteint 5,19 milliards USD en 2026 et devrait grimper à 14,82 milliards USD d'ici 2031, reflétant un CAGR de 23,35 % au cours de la période de prévision (2026-2031)

Quelles régions sont en tête et lesquelles se développent le plus rapidement ?

L'Amérique du Nord détenait 38,11 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 25,02 % jusqu'en 2031, portée par les initiatives nationales de santé numérique

Quels changements réglementaires stimulent une adoption plus large ?

Les mandats fédéraux et étatiques tels que les flexibilités de télémédecine prolongées de la DEA américaine et les règles du CMS exigeant la transmission électronique de la plupart des ordonnances de substances contrôlées accélèrent le déploiement

Pourquoi la prescription électronique est-elle importante pour les substances contrôlées ?

Les substances contrôlées représentaient 38,12 % des revenus de 2025, et les flux de travail électroniques prennent en charge l'authentification biométrique, les pistes d'audit et les vérifications des programmes de surveillance des médicaments sur ordonnance qui limitent le détournement et la fraude

Quels risques de cybersécurité affectent les systèmes de prescription électronique ?

Les incidents de rançongiciels tels que l'attaque contre Change Healthcare, ainsi que les schémas de vol d'identifiants ciblant les numéros DEA, soulignent la nécessité d'une authentification à deux facteurs, du chiffrement et d'une surveillance continue des menaces

Qui sont les principaux fournisseurs et quelle est la concentration du marché ?

Surescripts, Epic Systems, Oracle Health, Omnicell et McKesson dominent le secteur ; les cinq premiers acteurs contrôlent collectivement un peu plus de 60 % des transactions, indiquant une concentration modérée.

Dernière mise à jour de la page le: