Taille et parts du marché du transport maritime de conteneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.14 Milliards de dollars |

| Taille du Marché (2031) | 142.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

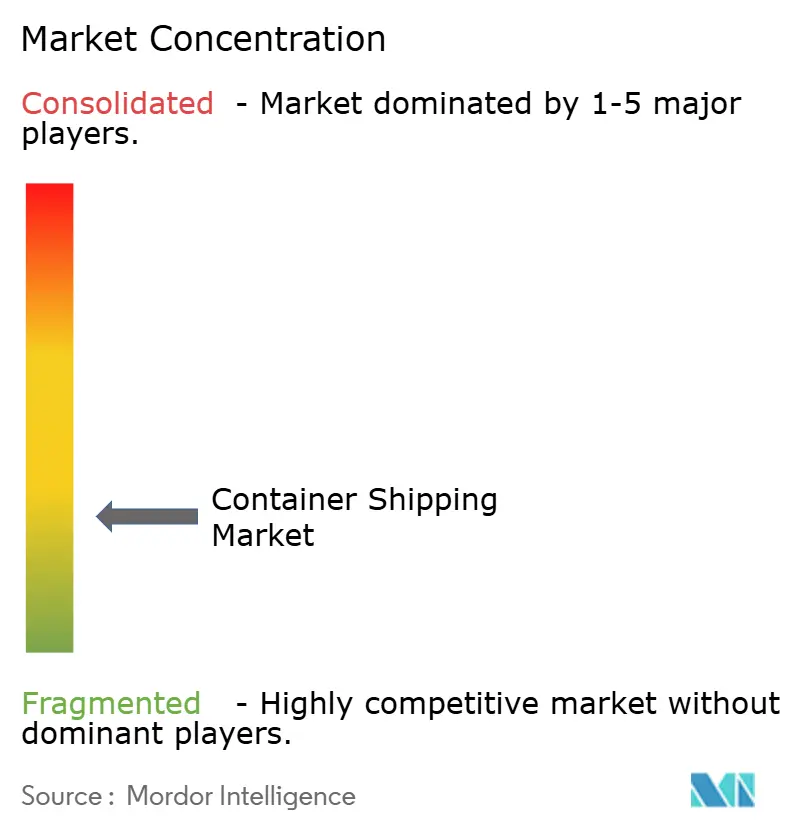

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport maritime de conteneurs par Mordor Intelligence

Le marché du transport maritime de conteneurs devrait croître de 119,65 milliards USD en 2025 à 123,14 milliards USD en 2026 et atteindre 142,07 milliards USD d'ici 2031 à un TCAC de 2,92 % sur 2026-2031.

La réduction de la vitesse à l'échelle de la flotte, les détournements en cours en mer Rouge et un socle de coûts réglementaires élargi modèrent l'offre, tandis que les accords commerciaux et le commerce électronique alimentent la demande sous-jacente. Les armateurs se concentrent sur la fiabilité des réseaux, les nouvelles formations d'alliances visant une ponctualité supérieure à 90 % tout en réaffectant les capacités vers les corridors les plus résilients. La détention de terminaux continue de progresser en tant que couverture défensive contre la congestion terrestre et levier de captation de nouveaux gisements de revenus. La volatilité des coûts des combustibles demeure le principal facteur de variation de la rentabilité ; néanmoins, les commandes de navires neufs à double carburant et les améliorations d'efficacité progressives réduisent graduellement les émissions par unité et la consommation de soutes. Dans ce contexte, le marché du transport maritime de conteneurs évolue d'une rentabilité fondée sur les taux vers des rendements fondés sur l'efficacité, à mesure que l'adoption des technologies et la conformité environnementale redéfinissent les modèles opérationnels.

Principaux enseignements du rapport

- Par taille de conteneur, les unités de 40 pieds ont capturé 50,62 % de la part de marché du transport maritime de conteneurs en 2025, et le segment devrait afficher un TCAC de 3,74 % jusqu'en 2031.

- Par type de conteneur, les conteneurs frigorifiques devraient se développer à un TCAC de 3,36 % jusqu'en 2031, dépassant les conteneurs polyvalents grâce à la demande pharmaceutique et aux produits frais.

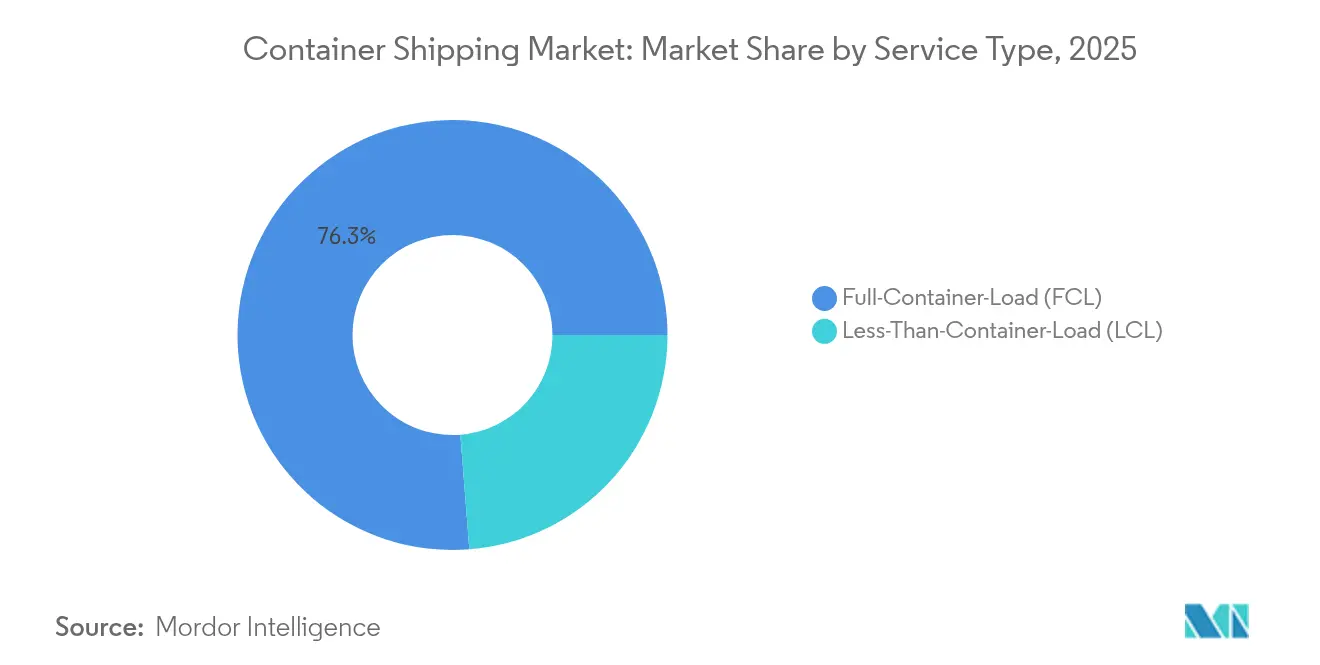

- Par service, le chargement complet de conteneur représentait 76,25 % de la taille du marché du transport maritime de conteneurs en 2025 et devrait progresser à un TCAC de 3,12 % durant 2026-2031.

- Par utilisateur final, le segment FMCG et commerce de détail était en tête avec une part de 26,45 % en 2025 ; la santé et les produits pharmaceutiques devraient enregistrer un TCAC de 3,62 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,55 % des revenus de 2025 et devrait maintenir la croissance régionale la plus rapide à un TCAC de 4,12 % jusqu'en 2031, soutenue par l'intégration commerciale intra-asiatique et les ajouts de capacités portuaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du transport maritime de conteneurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des volumes du commerce international | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion des accords de libre-échange | +0.4% | Régions UE-Mercosur, USMCA | Long terme (≥ 4 ans) |

| Conteneurisation rapide du commerce électronique | +0.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les réglementations carbone de l'OMI 2023 stimulent le renouvellement | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Viabilité des routes arctiques | +0.2% | Europe du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Routage et planification prédictifs activés par l'IA | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce international

Le commerce mondial de marchandises se redresse sur fond de stabilisation des dépenses de consommation et de cycles de réapprovisionnement, incitant les armateurs à redéployer les capacités inutilisées vers les gateways nord-américains et méditerranéens. Les distances de voyage plus longues causées par les détournements en mer Rouge ont temporairement absorbé l'excédent de tonnage, protégeant l'intégrité des taux même lorsque de nouveaux navires sont livrés. Les données d'escales portuaires montrent des rebonds de débit à deux chiffres dans les hubs de la côte Est des États-Unis, soulignant la flexibilité du marché du transport maritime de conteneurs à rediriger rapidement les flux. Les coûts de repositionnement des équipements ont augmenté, mais une meilleure utilisation en retour de voyage compense une partie de la charge. La durabilité de la croissance commerciale reste liée au pouvoir d'achat des ménages et à la rapidité avec laquelle les points chauds géopolitiques se normalisent.

Expansion des accords de libre-échange

L'accord UE-Mercosur, conclu en décembre 2024, est sur le point de libérer 56 milliards EUR (61,80 milliards USD) de commerce de marchandises supplémentaires et de remodeler les services de l'Atlantique Sud[1]« Accord commercial UE-Mercosur », Commission européenne, europa.eu . Les armateurs qui contrôlent déjà des terminaux à Santos et Buenos Aires préparent des boucles dédiées pour capter les volumes origine-destination qui étaient traditionnellement transbordés dans les Caraïbes. Simultanément, les dispositions de l'USMCA renforcent la délocalisation à proximité en Amérique du Nord, une tendance visible dans la part croissante des gateways mexicains traitant les frets à destination des États-Unis. Une régionalisation plus large pousse les planificateurs de flotte à concevoir des liaisons courtes et à haute fréquence plutôt que de s'appuyer uniquement sur les routes tronc est-ouest à long rayon d'action. À long terme, le marché du transport maritime de conteneurs bénéficie de la réduction des barrières tarifaires ainsi que de processus douaniers harmonisés qui réduisent les délais d'immobilisation et améliorent la prévisibilité du service.

Conteneurisation rapide du commerce électronique

Les détaillants adoptant des modèles d'exécution omnicanal ont accéléré les cycles de rotation des conteneurs et augmenté la demande d'envois de plus petits lots. Les ports de la côte Est ont enregistré des débits mensuels records début 2025 à la suite d'une saison prolongée de réapprovisionnement après les fêtes, les marchandises de commerce électronique représentant une part croissante des conteneurs entrants. Les consolidateurs de groupage capturent de la valeur en proposant des plateformes de réservation numériques avec visibilité en temps réel, permettant aux petits expéditeurs de s'aligner plus efficacement sur les calendriers de navigation. L'essor du fret prêt à l'expédition en colis a suscité une vague d'investissements en automatisation dans les opérations de parc et de portail pour gérer un plus grand nombre de mouvements de portail par conteneur. Ces dynamiques élargissent la base adressable du marché du transport maritime de conteneurs tout en incitant les armateurs à se différencier par la transparence des données.

Les réglementations carbone de l'OMI 2023 stimulent le renouvellement de la flotte

La mise en œuvre des références EEXI et CII fait progresser un marché des navires à deux niveaux où le tonnage conforme obtient des taux premium. En octobre 2024, le carnet de commandes comprenait plus de 500 navires à double carburant, signalant un pivot structurel vers la propulsion au méthanol et au GNL. Les premiers adoptants rapportent des économies de coûts opérationnels mesurables malgré des dépenses en capital élevées, en particulier lorsque les prix des soutes grimpent. Les conditions de financement favorisent les compagnies bien capitalisées, élevant les barrières pour les opérateurs plus petits et favorisant une consolidation accrue. À moyen terme, les réglementations devraient améliorer la réputation du marché du transport maritime de conteneurs auprès des chargeurs disposant d'objectifs agressifs de décarbonisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des combustibles de soute | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Tensions commerciales géopolitiques croissantes | -0.6% | Mer Rouge, routes États-Unis-Chine | Moyen terme (2-4 ans) |

| Goulots d'étranglement chroniques de congestion portuaire | -0.3% | Singapour, hubs méditerranéens | Court terme (≤ 2 ans) |

| Cyberattaques sur les systèmes numériques navire-à-terre | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des combustibles de soute

Le fioul à très faible teneur en soufre a atteint en moyenne 630 USD/t en 2024, et l'inclusion du transport maritime dans le système d'échange de quotas d'émissions de l'UE a ajouté 170 à 210 USD/t pour les voyages intra-européens[2]« Extension du SEQE au transport maritime », Commission européenne, europa.eu. Les fluctuations de prix contraignent les armateurs à ajuster les taux de fret via des facteurs d'ajustement des soutes qui retardent souvent les évolutions du marché, érodant les marges. Les écarts importants entre le GNL, le méthanol et les soutes conventionnelles compliquent les stratégies d'approvisionnement multi-carburants. La couverture offre un soulagement partiel mais exige une sophistication financière que tous les opérateurs ne possèdent pas. Par conséquent, les retrofits d'efficacité énergétique et la navigation lente restent des outils immédiats pour absorber les chocs de coûts au sein du marché du transport maritime de conteneurs.

Tensions commerciales géopolitiques croissantes

L'insécurité persistante en mer Rouge maintient environ 70 % de la capacité à destination de Suez réacheminée autour du cap de Bonne-Espérance, allongeant les voyages aller-retour de 10 à 14 jours. Dans le Pacifique, les propositions d'imposer des frais de sécurité portuaire de plusieurs millions de dollars aux navires appartenant à des entités chinoises illustrent le risque réglementaire croissant[3]« Frais de sécurité maritime proposés », Bureau du représentant commercial des États-Unis, ustr.gov. Ces frictions fragilisent la stabilité des réseaux, font augmenter les primes d'assurance et obligent les propriétaires de fret à maintenir des stocks plus élevés. La planification stratégique à moyen terme inclut donc des marges de scénario qui gonflent les besoins en capacités et tempèrent le potentiel de croissance organique du marché du transport maritime de conteneurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de conteneur : la standardisation stimule l'efficacité

Le segment de 40 pieds détenait 50,62 % des revenus de 2025, reflétant son statut d'unité de travail de l'industrie qui maximise l'arrimage des navires et s'aligne sur les dimensions ferroviaires et routières. La taille du marché du transport maritime de conteneurs pour les boîtes de 40 pieds devrait croître parallèlement aux cycles de remplacement des équipements et aux mises à niveau des infrastructures terrestres qui favorisent les variantes à grande hauteur. La demande soutenue des expéditeurs d'électronique et de vêtements renforce l'utilisation de la flotte, tandis que la production continue de modèles grande hauteur améliore les facteurs de charge par unité. Les investissements portuaires dans des palonniers de grue à double levage cimentent davantage la préférence opérationnelle pour cette taille. Le segment de 20 pieds reste vital pour les marchandises denses et les terminaux à infrastructures limitées dans les économies en développement, bien que sa part relative devrait légèrement baisser à mesure que les expéditeurs consolident les chargements pour réduire les empreintes carbone par tonne. Les tailles spécialisées telles que les unités de 45 pieds répondent aux niches de fret à largeur de palette, mais leur adoption est limitée par la faiblesse de la demande en retour de voyage et les lacunes de compatibilité dans certains corridors ferroviaires.

La croissance dans la catégorie des 40 pieds est également soutenue par le suivi numérisé des conteneurs, qui améliore la visibilité de porte à porte et permet une planification des stocks plus légère pour les détaillants à fort volume. Les sociétés de leasing accélèrent le renouvellement de la flotte pour intégrer la technologie des conteneurs intelligents, une démarche qui améliore la rotation des actifs et réduit les temps d'immobilisation. Combinés, ces facteurs devraient maintenir le segment des 40 pieds au cœur du marché du transport maritime de conteneurs jusqu'en 2031.

Par type de conteneur : le fret spécialisé stimule une croissance premium

Les conteneurs polyvalents représentaient 63,40 % du débit de 2025, soutenant la majeure partie des flux commerciaux des biens de consommation et industriels. Cependant, les unités frigorifiques devraient afficher un TCAC de 3,36 %, dépassant les boîtes standard grâce à la demande soutenue de produits pharmaceutiques et de denrées périssables nécessitant une chaîne du froid. Une isolation améliorée, une télémétrie intégrée et une consommation d'énergie réduite augmentent la rentabilité des services réfrigérés malgré des coûts en capital plus élevés. Les entreprises pharmaceutiques transfèrent les biologiques de haute valeur du fret aérien au fret maritime, attirées par des corridors de chaîne du froid validés qui offrent des économies de coûts sans compromettre l'intégrité du produit. Dans les chaînes d'approvisionnement alimentaires, la volonté de réduire les pertes augmente la part des produits frais expédiés dans des réfrigérateurs haute précision avec surveillance continue. Par conséquent, les armateurs dédient de plus grandes prises frigorifiques sur les conceptions de navires neufs, signalant leur confiance dans une demande premium soutenue. Le segment polyvalent, bien que mature, reste central pour le marché du transport maritime de conteneurs, l'innovation progressive portant sur les serrures antivol et le suivi de bout en bout plutôt que sur des changements de conception transformateurs.

Une tendance parallèle implique la modernisation des systèmes de réfrigération au CO₂, améliorant l'efficacité énergétique et réduisant le potentiel de réchauffement climatique par rapport aux anciennes unités HFC. Ces mises à niveau technologiques, combinées aux facteurs réglementaires dans les secteurs alimentaire et pharmaceutique, devraient maintenir les conteneurs frigorifiques à l'avant-garde de la croissance des revenus.

Par service : la domination du FCL reflète les économies d'échelle

Les services de chargement complet de conteneur ont capturé 76,25 % des expéditions de 2025, soulignant les économies réalisées lorsque les expéditeurs peuvent remplir une boîte entière. La taille du marché du transport maritime de conteneurs pour les réservations FCL devrait continuer à se développer grâce à l'automatisation des interfaces de réservation et à une meilleure visibilité des taux spot, ce qui simplifie l'exécution de bout en bout pour les importateurs à fort volume. La taille accrue des navires et l'efficacité portuaire ont réduit les coûts de manutention par boîte, renforçant l'avantage structurel du FCL. Le groupage, bien qu'il représente 23,75 % du volume, reste essentiel pour les PME qui entrent sur de nouveaux marchés d'exportation. Les transitaires numériques intègrent désormais l'agrégation prédictive des chargements et le routage dynamique, réduisant les écarts de transit par rapport au FCL et améliorant l'attrait de la consolidation. Des modèles hybrides permettant des réservations partiellement remplies en temps réel émergent, estompant la frontière entre les deux services et augmentant les taux d'utilisation dans les deux catégories. À long terme, le marché du transport maritime de conteneurs prévoit une coexistence des marges, le FCL conservant le leadership en volume et le LCL captant une part croissante parmi les entrepreneurs du commerce électronique.

L'amélioration de la précédence douanière et de la visibilité des jalons sur les envois partagés tempère les préoccupations historiques concernant les retards de fret et les dommages dans les opérations de groupage. À mesure que les plateformes se développent, la densité du réseau augmente, permettant des services de consolidation plus directs qui réduisent davantage l'écart coût-transit par rapport au FCL traditionnel.

Par secteur d'utilisation final : la diversification crée des opportunités

Les biens de grande consommation et de commerce de détail représentaient 26,45 % des revenus de 2025, bénéficiant de dépenses de consommation résilientes et de la transition continue des consommateurs vers les canaux en ligne. Les cycles d'inventaire à rotation rapide et la saisonnalité favorisent une fréquence élevée de rotation des boîtes, soutenant la préférence des armateurs pour des volumes stables basés sur des contrats. Le segment de la santé et des produits pharmaceutiques affiche la croissance la plus rapide à un TCAC de 3,62 %, propulsé par la demande croissante de biologiques et de vaccins nécessitant une chaîne du froid. La conformité réglementaire nécessite des corridors de chaîne du froid validés, augmentant les coûts de changement et soutenant les tarifs premium pour les prestataires de services disposant d'actifs spécialisés. Le fret manufacturier et automobile continue de nécessiter des fenêtres de livraison synchronisées alignées sur la production juste-à-temps, faisant de la fiabilité des horaires un différenciateur critique. Les expéditions électroniques, bien que se modérant après les pics pandémiques, restent des chargements de haute valeur sensibles à la sécurité et au contrôle climatique, renforçant davantage la part des conteneurs intelligents équipés de capteurs d'état de la cargaison. Les produits chimiques industriels maintiennent des volumes stables mais font face à un contrôle environnemental croissant qui pourrait orienter certaines marchandises en vrac vers une production régionale avec le temps.

Une exposition diversifiée aux utilisateurs finaux protège le marché du transport maritime de conteneurs contre les ralentissements spécifiques à un secteur et permet aux armateurs d'équilibrer stratégiquement le mix spot et contrat à travers les cycles économiques.

Analyse géographique

L'Asie-Pacifique représentait 40,55 % des revenus de 2025, renforçant son statut de moteur manufacturier et exportateur du marché du transport maritime de conteneurs. L'expansion du PIB chinois à environ 5 % et l'automatisation accélérée des ports à Shanghai, Ningbo-Zhoushan et Busan soutiennent la demande en emplacements de la région. Les routes commerciales intra-asiatiques enregistrent certaines des plus fortes croissances de fréquence, propulsées par l'intégration de la chaîne d'approvisionnement de l'ASEAN et les flux de composants électroniques. L'émergence de la route maritime du Nord comme alternative estivale pour le fret Asie-Europe offre une couche supplémentaire de résilience, bien que l'adoption reste limitée par la rareté de la flotte à classe glace et les risques géopolitiques. Les investissements continus dans les réseaux ferroviaires de l'arrière-pays et les zones de libre-échange soutiennent des perspectives robustes, la région devant délivrer un TCAC de 4,12 % jusqu'en 2031.

L'Amérique du Nord a connu un rebond de 13,1 % des importations de conteneurs chargés en 2024, porté par le réapprovisionnement des détaillants et la demande d'exécution du commerce électronique. Les gateways de la côte Est tels que Savannah et New York-New Jersey ont bénéficié de la diversification des expéditeurs loin des incertitudes liées au travail sur la côte Ouest et de l'approfondissement des chenaux accommodant de plus grands navires néo-Panamax. Le port de la côte Ouest mexicaine de Lázaro Cárdenas attire des services directs d'Asie, offrant une connectivité ferroviaire vers le Midwest américain. Les modernisations du terminal de Long Beach mettant l'accent sur des équipements de parc à zéro émission s'alignent avec les réglementations étatiques et renforcent les références environnementales du marché du transport maritime de conteneurs dans la région. Bien que les négociations salariales potentielles posent une volatilité à court terme, la tendance structurelle vers les tampons de stocks onshore et la délocalisation à proximité soutient la croissance à moyen terme.

La situation en Europe est mitigée. Les hubs du Nord tels que Rotterdam et Anvers-Bruges ont affiché des gains modestes après un 2023 difficile, tandis que les hubs de transbordement méditerranéens ont bénéficié de d'afflux de volumes d'environ 30 % alors que les armateurs contournaient le canal de Suez. La taille du marché du transport maritime de conteneurs en Europe du Sud s'est donc développée même si les coûts réglementaires ont augmenté dans le cadre des réglementations FuelEU Maritime et du SEQE. Les investissements dans les systèmes de communauté portuaire et les corridors ferroviaires intermodaux améliorent la connectivité de l'arrière-pays, mais le risque de congestion persiste lorsque les hubs méditerranéens deviennent des soupapes de débordement lors des déroutements de crise. Les frictions douanières liées au Brexit se sont stabilisées, bien que les gateways britanniques continuent de traiter moins de services directs d'Extrême-Orient qu'avant 2021.

Paysage concurrentiel

La concentration oligopolistique définit le marché du transport maritime de conteneurs, les 10 premiers armateurs contrôlant environ 85 % de la capacité déployée. L'acquisition par MSC des terminaux portuaires de Hutchison Ports pour 24 milliards USD a ajouté 51 millions de TEU de capacité annuelle de manutention, cimentant le modèle intégré port-à-océan de la compagnie et portant sa part de marché des terminaux projetée à 15 % d'ici 2028. Le réalignement des alliances effectif en janvier 2025 a dissous le partenariat 2M et établi le réseau Gemini Maersk-Hapag-Lloyd, ciblant une fiabilité des horaires supérieure à 90 % grâce à des boucles de service plus serrées et une navigation lente coordonnée. L'Ocean Alliance a prolongé son accord jusqu'en 2032, mettant l'accent sur l'étendue des services plutôt que sur la consolidation directe.

L'adoption des technologies est désormais le premier levier de différenciation. MSC et CMA CGM déploient des suites de planification de voyages basées sur l'IA et de maintenance prédictive qui réduisent la consommation de soutes et les temps d'arrêt non planifiés. La plateforme Ocean Bridge de DB Schenker élargit l'accès aux données pour les expéditeurs, intégrant les jalons terrestres et les tableaux de bord d'empreinte carbone. Ces avancées numériques augmentent les coûts de changement pour les propriétaires de fret et créent des niveaux de qualité de service au sein d'un environnement de taux autrement banalisé.

La conformité réglementaire accélère les dépenses en capital dans toute la flotte. Le carnet de commandes de plus de 500 navires à double carburant favorise les compagnies disposant de bilans robustes et de portefeuilles d'affrètement à long terme. Les armateurs régionaux plus petits font face à des choix stratégiques entre spécialisation de niche et partenariat avec de grandes alliances pour satisfaire les objectifs de décarbonisation des expéditeurs. Par conséquent, l'activité de fusions et acquisitions devrait se poursuivre, notamment là où les capacités logistiques intégrées s'alignent avec la détention de terminaux.

Leaders du secteur du transport maritime de conteneurs

MSC Mediterranean Shipping Company

A.P. Moller – Maersk

CMA CGM

COSCO Shipping Lines

Hapag-Lloyd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MSC a finalisé l'acquisition des actifs de terminaux de Hutchison Ports hors de Chine pour 22,765 milliards EUR (25,12 milliards USD), ajoutant 39 terminaux dans 21 pays et 51 millions de TEU de capacité annuelle.

- Janvier 2025 : CMA CGM a acquis le contrôle majoritaire de Santos Brasil, opérateur de Tecon Santos, le plus grand terminal à conteneurs d'Amérique du Sud avec 2,5 millions de TEU, avec un plan d'expansion à 3,0 millions de TEU.

- Janvier 2025 : La restructuration des alliances est entrée en vigueur avec la coopération Gemini Maersk-Hapag-Lloyd, tandis que MSC a commencé à opérer de manière indépendante avec près de 20 % de la capacité mondiale.

- Décembre 2024 : L'accord de libre-échange UE-Mercosur a été finalisé, ouvrant la voie à 56 milliards EUR (61,80 milliards USD) de commerce supplémentaire entre les deux blocs.

Portée du rapport mondial sur le marché du transport maritime de conteneurs

Le transport maritime de conteneurs désigne le transport par conteneurs d'un endroit à un autre. Contrairement au transport maritime conventionnel, le transport maritime de conteneurs utilise des conteneurs de différentes tailles standard pour charger, transporter et décharger des marchandises ou des objets. Par conséquent, les conteneurs peuvent être déplacés par trains, navires et camions.

Le rapport fournit une analyse de contexte complète du marché du transport maritime de conteneurs, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur divers segments et le paysage concurrentiel du secteur. L'impact de la COVID-19 a également été intégré et pris en compte dans l'étude.

Le marché du transport maritime de conteneurs est segmenté par taille (petits, grands et conteneurs grande hauteur), type (transport maritime de conteneurs généraux et transport maritime de conteneurs frigorifiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| 20 pieds (TEU) |

| 40 pieds (FEU) |

| Autres |

| Général |

| Frigorifique |

| Chargement complet de conteneur (FCL) |

| Groupage (LCL) |

| FMCG et commerce de détail |

| Industrie manufacturière et automobile |

| Santé et produits pharmaceutiques |

| Électronique et équipements électriques |

| Produits chimiques industriels et matières premières |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par taille de conteneur | 20 pieds (TEU) | |

| 40 pieds (FEU) | ||

| Autres | ||

| Par type de conteneur | Général | |

| Frigorifique | ||

| Par service | Chargement complet de conteneur (FCL) | |

| Groupage (LCL) | ||

| Par secteur d'utilisation final | FMCG et commerce de détail | |

| Industrie manufacturière et automobile | ||

| Santé et produits pharmaceutiques | ||

| Électronique et équipements électriques | ||

| Produits chimiques industriels et matières premières | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport maritime de conteneurs ?

La taille du marché du transport maritime de conteneurs devrait atteindre 123,14 milliards USD en 2026 et croître à un TCAC de 2,92 % pour atteindre 142,07 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du transport maritime de conteneurs ?

En 2026, la taille du marché du transport maritime de conteneurs devrait atteindre 123,14 milliards USD.

Quelle est la valeur attendue du marché du transport maritime de conteneurs en 2031 ?

Le marché du transport maritime de conteneurs devrait atteindre 142,07 milliards USD d'ici 2031 à un TCAC de 2,92 %.

Quelle taille de conteneur détient la plus grande part du trafic mondial ?

Le segment des conteneurs de 40 pieds était en tête avec une part de 50,62 % des revenus de 2025 et devrait maintenir sa domination jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les compagnies de transport de conteneurs ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 4,12 % entre 2026 et 2031, soutenue par l'expansion du commerce intra-asiatique.

Pourquoi les conteneurs frigorifiques gagnent-ils en importance ?

La demande croissante de produits pharmaceutiques et de denrées périssables nécessitant une chaîne du froid stimule les volumes de conteneurs frigorifiques, qui devraient croître à un TCAC de 3,36 %.

Comment les réglementations environnementales affectent-elles les commandes de navires ?

Les règles d'efficacité énergétique de l'OMI et les coûts carbone de l'UE accélèrent les commandes de navires à double carburant, avec plus de 500 de ces navires commandés fin 2024.

Quelle a été la plus grande acquisition portuaire récente ?

L'achat par MSC des terminaux mondiaux de Hutchison Ports pour 22,765 milliards EUR (25,12 milliards USD) en mars 2025 a ajouté 51 millions de TEU de capacité de manutention et a marqué la plus grande transaction d'actifs portuaires jamais enregistrée.

Dernière mise à jour de la page le: