Taille et part du marché des processeurs pour centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

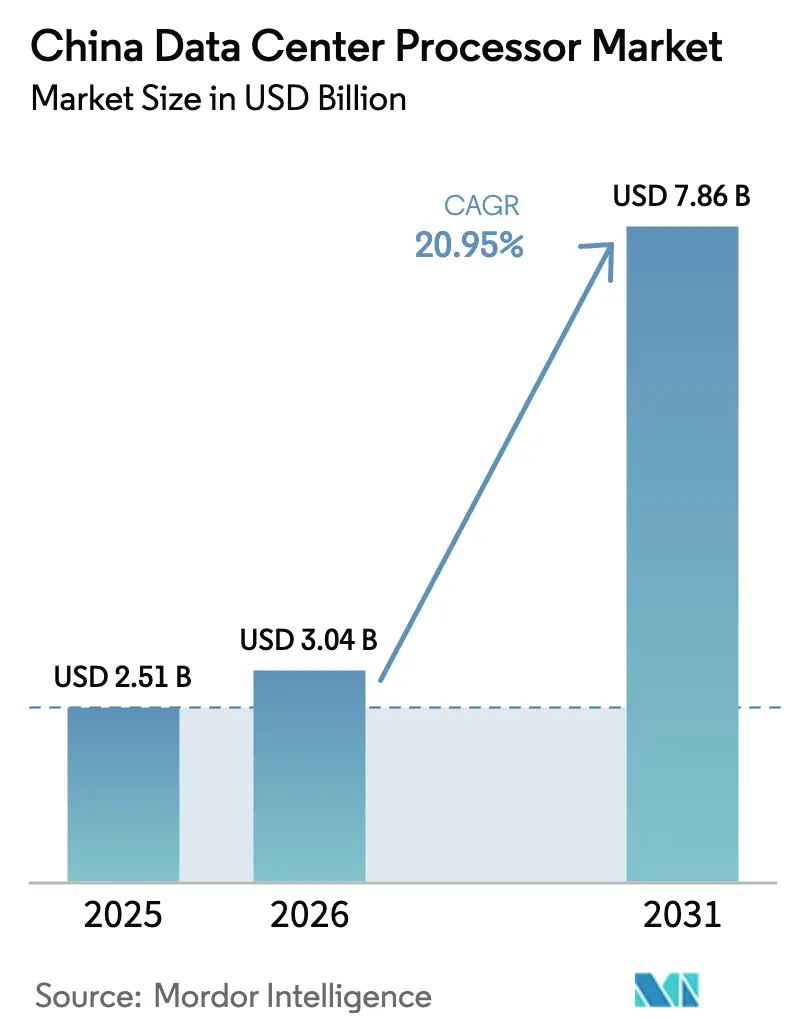

| Taille du marché de l'année de base (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 7.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.95% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Chine par Mordor Intelligence

La taille du marché des processeurs pour centres de données en Chine devrait passer de 2,51 milliards USD en 2025 à 3,04 milliards USD en 2026 et devrait atteindre 7,86 milliards USD d'ici 2031, à un TCAC de 20,95 % sur la période 2026-2031. Cette expansion reflète le pivot stratégique de Pékin vers l'autosuffisance technologique, les investissements massifs dans le cloud et les déploiements d'infrastructures agressifs dans le cadre du programme « Données à l'Est, Calcul à l'Ouest ». Les restrictions à l'exportation sur les puces étrangères avancées stimulent simultanément l'innovation nationale en matière de CPU, GPU et accélérateurs IA, tout en créant des opportunités pour les fabricants locaux. Les règles d'efficacité énergétique plafonnant l'efficacité d'utilisation de l'énergie (PUE) à 1,5 pour les nouvelles installations favorisent les processeurs haute performance à faible consommation, notamment dans les pôles d'énergie renouvelable de l'ouest

Points clés du rapport

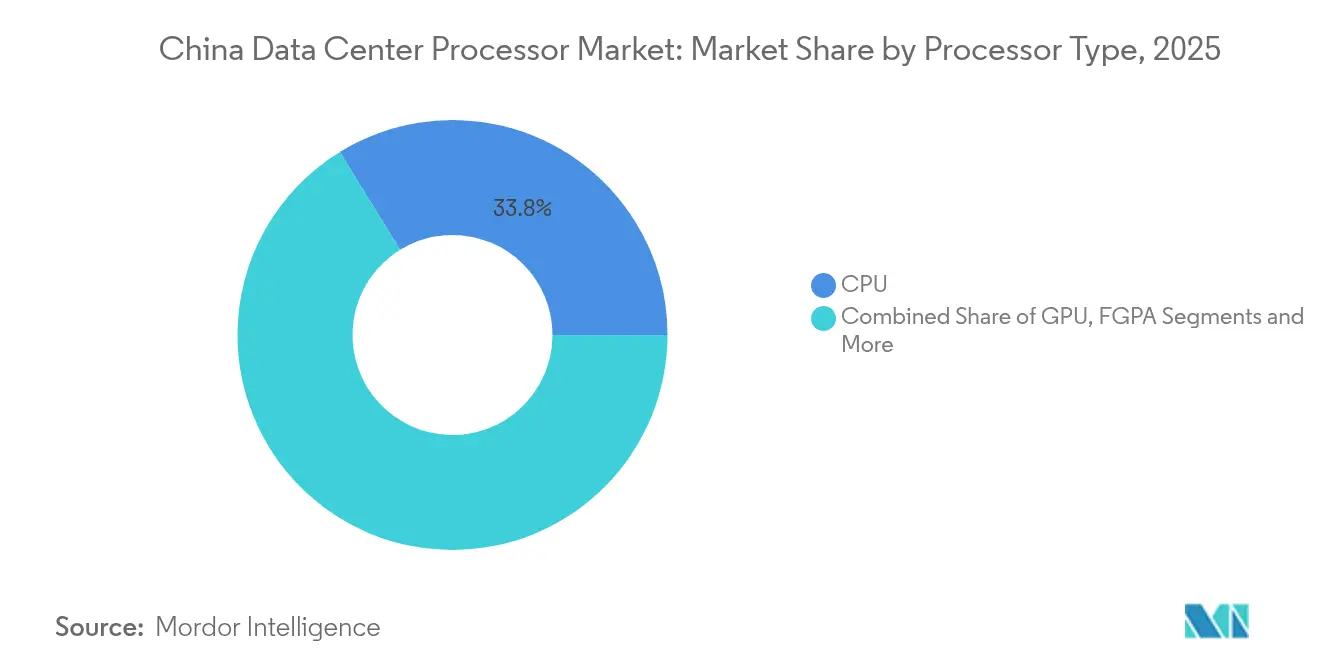

- Par type de processeur, le segment CPU a dominé avec 33,78 % de la part du marché des processeurs pour centres de données en Chine en 2025, tandis que les accélérateurs IA/ASIC devraient afficher le TCAC le plus rapide de 21,85 % jusqu'en 2031.

- Par application, la formation et l'inférence IA/ML représentaient 30,15 % de la taille du marché des processeurs pour centres de données en Chine en 2025 ; l'analyse avancée des données devrait croître à un TCAC de 21,25 % jusqu'en 2031.

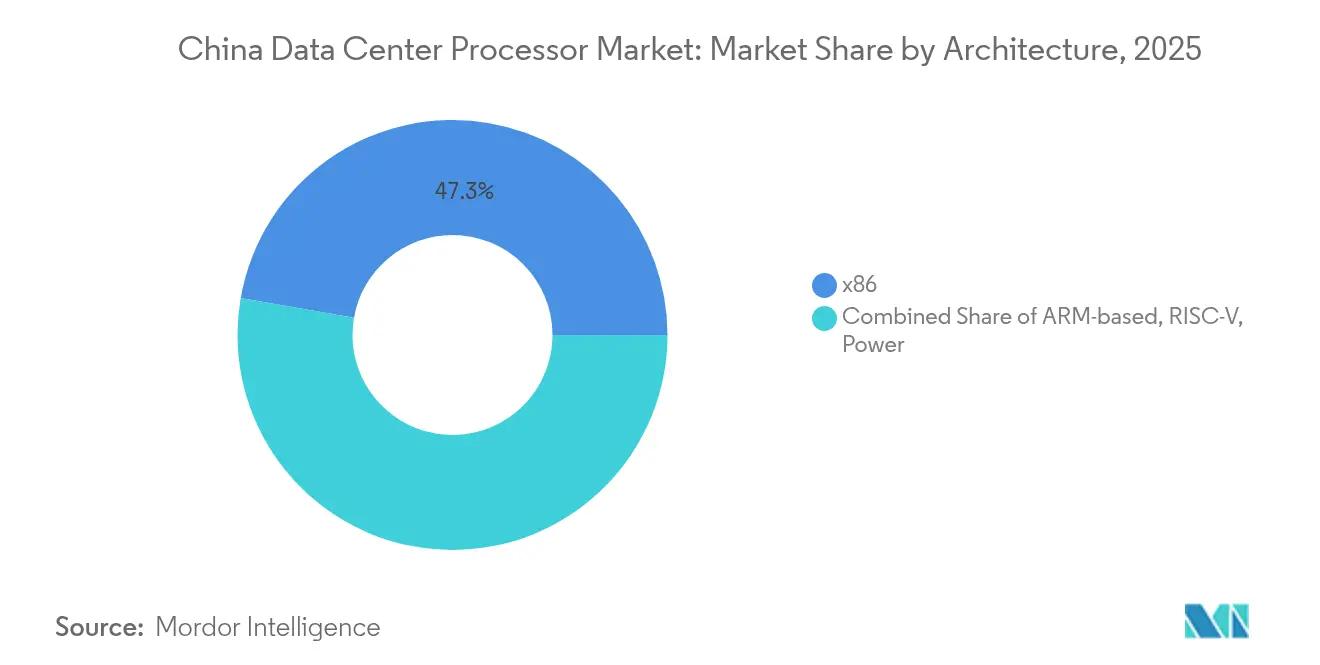

- Par architecture, le x86 a conservé une part de 47,25 % en 2025 ; les processeurs RISC-V devraient se développer à un TCAC de 22,35 %.

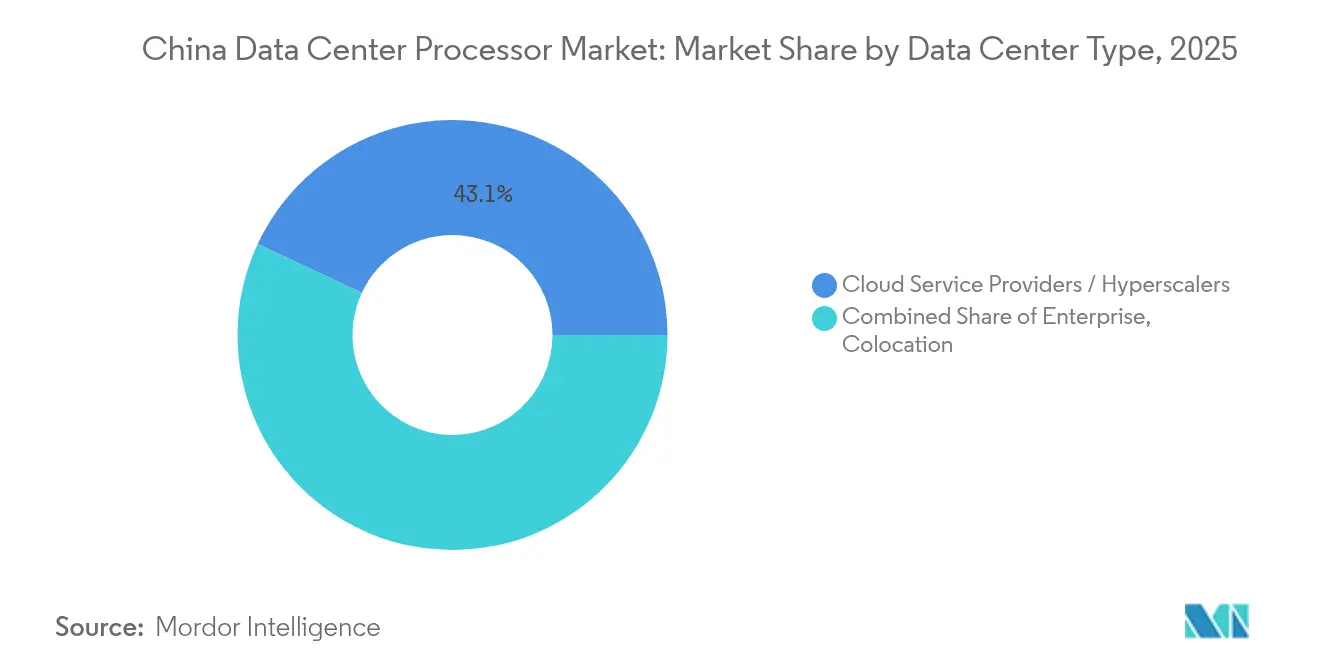

- Par type de centre de données, les fournisseurs de services cloud ont détenu 43,05 % de la part du marché des processeurs pour centres de données en Chine en 2025, tandis que les installations de colocation devraient se développer à un TCAC de 22,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition des hyperscalers de services cloud vers des clusters GPU axés sur l'IA | +4.2% | National, concentré dans les villes de premier rang de l'est | Moyen terme (2-4 ans) |

| Le projet « Données à l'Est • Calcul à l'Ouest » de Pékin accélérant les constructions régionales de centres de données | +3.8% | National, régions de l'ouest principales bénéficiaires | Long terme (≥ 4 ans) |

| Objectifs obligatoires de contenu national pour les charges de travail gouvernementales | +2.9% | National, secteurs gouvernementaux et des entreprises d'État | Moyen terme (2-4 ans) |

| Adoption rapide du refroidissement liquide permettant des cycles de renouvellement des processeurs plus rapides | +2.1% | National, installations hyperscale et d'entreprise | Court terme (≤ 2 ans) |

| Émergence de CPU RISC-V nationaux dans les serveurs personnalisés | +1.7% | National, adoption précoce dans les institutions de recherche | Long terme (≥ 4 ans) |

| Remises de TVA axées sur l'IA à venir en Chine | +1.5% | National, opérateurs de centres de données certifiés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition des hyperscalers de services cloud vers des clusters GPU axés sur l'IA

Les fournisseurs hyperscale reconstruisent leurs parcs de calcul autour de serveurs optimisés pour l'IA, avec des expéditions de serveurs IA prévues à 2,07 millions d'unités en 2025. Des projets tels que les clusters GB200 exigent une mémoire à large bande passante et un packaging avancé, alimentant des renouvellements soutenus de processeurs et des modernisations de refroidissement liquide. Les entreprises cloud nationales accélèrent ces déploiements pour entraîner de grands modèles de langage dans un contexte de contraintes sur les puces étrangères. L'ampleur des commandes catalyse les fournisseurs locaux d'ASIC et élargit le marché des processeurs pour centres de données en Chine pour les accélérateurs spécialisés.

Le projet « Données à l'Est, Calcul à l'Ouest » accélérant les constructions régionales

Un investissement public de 6,1 milliards USD, associé à plus de 200 milliards CNY (27,86 milliards USD) de capitaux privés, permet d'ériger huit pôles informatiques qui abriteront 1,95 million de racks. Les sites de l'ouest tirent parti de terrains moins chers et d'énergies renouvelables, traitant les charges de travail intensives en calcul de l'est tout en respectant les mandats d'énergie verte à 80 % d'ici 2025. Cette politique stimule la demande de processeurs économes en énergie et devrait réduire les émissions de carbone jusqu'à 20 % d'ici 2030 tout en ajoutant 53 milliards USD de valeur économique.[1]Xinyan Yu, « Le plan 'Données à l'Est, Calcul à l'Ouest' de la Chine accélère le développement des centres de données », South China Morning Post, scmp.com

Objectifs obligatoires de contenu national pour les charges de travail gouvernementales

La règle « Fabriqué en Chine 2025 » stipule 70 % de contenu local dans les centres de données du secteur public. Les CPU Feiteng ont déjà été expédiés à hauteur de 10 millions d'unités dans le cadre de projets gouvernementaux, et TencentOS Server V3 est désormais livré avec la prise en charge de Kunpeng, Hygon et Feiteng. Ces règles de passation de marchés contraignent les intégrateurs de systèmes à se standardiser sur les puces nationales, cimentant une demande prévisible même si les écarts de performance avec les offres étrangères se réduisent.[2] Ian Cutress, « Les CPU Feiteng atteignent le cap des 10 millions d'unités », Tom's Hardware, tomshardware.com

Adoption rapide du refroidissement liquide permettant des cycles de renouvellement plus rapides

Le refroidissement liquide est désormais utilisé dans 22 % des installations chinoises et se développe à un rythme annuel de 15 %, permettant des densités de racks allant jusqu'à 80 kW, quadruplant la capacité des déploiements conventionnels refroidis par air. La technologie raccourcit les intervalles de renouvellement des processeurs, soutient les clusters d'entraînement IA et aide les opérateurs à respecter l'exigence PUE ≤ 1,5 pour les nouvelles constructions.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles américains à l'exportation sur les nœuds de procédés avancés | -3.4% | National, affectant l'accès aux puces avancées | Long terme (≥ 4 ans) |

| Quotas d'utilisation d'énergie plus stricts pour les installations hyperscale | -2.1% | National, grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Volatilité du financement pour les start-ups de puces IA sans usine de fabrication | -1.8% | National, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Pénurie de talents seniors en architecture de puces | -1.2% | National, aiguë à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles américains à l'exportation sur les nœuds de procédés avancés

La mise à jour de décembre 2024 du Bureau de l'industrie et de la sécurité a placé 140 entreprises chinoises sur la liste des entités et a renforcé les règles sur la lithographie et la mémoire à large bande passante. Des fonderies telles que SMIC peinent à accéder aux outils inférieurs à 7 nm, et les restrictions sur les logiciels EDA américains ajoutent des obstacles supplémentaires. NVIDIA a absorbé une réserve de 4,5 milliards USD pour les exportations restreintes de GPU H20, soulignant l'ampleur des opportunités perdues. [3]Programme des technologies stratégiques du CSIS, « Mise à jour des contrôles à l'exportation de semi-conducteurs vers la Chine », Centre d'études stratégiques et internationales, csis.org Pourtant, la pression a déclenché une R&D accélérée chez des entreprises comme Huawei, dont l'Ascend 910C offre désormais 60 % des performances d'inférence du H100.

Pénurie de talents seniors en architecture de puces

La Chine a besoin de 789 000 professionnels des semi-conducteurs d'ici 2024, mais l'offre est inférieure d'un tiers. L'inflation salariale a doublé les salaires d'entrée de gamme depuis 2018, tandis que seulement 40 % des diplômés obtiennent des stages significatifs. Le déficit est le plus aigu dans la conception avancée de CPU et GPU, ralentissant le déploiement de processeurs nationaux compétitifs malgré les lourds investissements publics dans les programmes de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs IA propulsent l'informatique de nouvelle génération

Les produits CPU ont conservé leur leadership avec 33,78 % de la part du marché des processeurs pour centres de données en Chine en 2025, reflétant leur adéquation aux charges de travail cloud et d'entreprise polyvalentes. Les unités d'accélérateurs IA/ASIC, cependant, se développent à un TCAC de 21,85 % alors que les hyperscalers recherchent l'efficacité pour l'entraînement et l'inférence de modèles. Les déploiements de GPU continuent d'augmenter pour l'IA et les graphiques, tandis que les ventes de FPGA répondent à une demande de calcul reconfigurable de niche.

La migration vers des serveurs riches en accélérateurs remodèle les achats : DeepSeek déploiera 32 000 puces Ascend 910C dans son prochain modèle, et Biren Technology ainsi que Moore Threads lèvent de nouveaux capitaux pour se positionner comme des « alternatives nationales à NVIDIA ». Cette bifurcation élargit le marché adressable des processeurs pour centres de données en Chine et encourage les licences croisées entre fournisseurs locaux.

Par application : la formation IA/ML remodèle les exigences d'infrastructure

La formation et l'inférence IA/ML ont consommé 30,15 % de la taille du marché des processeurs pour centres de données en Chine en 2025, soulignant le pivot du secteur vers des services axés sur l'intelligence. L'analyse avancée des données mène la croissance future à un TCAC de 21,25 %, reflétant la demande des entreprises pour des informations en temps réel. Le calcul haute performance sert les milieux académiques et les centres nationaux de supercalcul, tandis que la sécurité et le chiffrement gagnent du terrain face aux cybermenaces accrues.

La capacité nationale de calcul IA devrait atteindre 1 037 EFLOPS d'ici 2025. Tencent et Alibaba intègrent désormais des ASIC conçus en interne dans leurs infrastructures, soutenus par 912 milliards USD d'investissements publics dans la recherche en IA. Cet écosystème de start-ups dynamique pousse les fournisseurs de processeurs à proposer des puces rentables mais puissantes.

Par architecture : le RISC-V perturbe la domination traditionnelle du x86

Le x86 commandait encore 47,25 % de part en 2025, soutenu par une base logicielle mature. Le RISC-V, cependant, progresse à un TCAC de 22,35 % alors que les développeurs exploitent l'ISA ouvert pour adapter les puces aux charges de travail cloud et en périphérie. Les solutions ARM servent la convergence mobile-cloud, et les architectures POWER perdurent dans certains clusters HPC. Le 3D5000 32 cœurs de Loongson, formé de deux chiplets et consommant 130-170 W, illustre comment les entreprises locales exploitent le RISC-V à l'échelle des centres de données. Les partenariats de l'Alliance d'innovation RISC-V soutenus par le gouvernement et les nouveaux centres de formation érodent davantage la dépendance aux solutions héritées.

Par type de centre de données : les fournisseurs cloud mènent la transformation des infrastructures

Les fournisseurs de services cloud restent les principaux acheteurs de processeurs, alimentant plus de la moitié de la demande en serveurs. Le marché de la colocation croît le plus rapidement à un TCAC de 22,85 % alors que les entreprises équilibrent l'agilité du cloud avec un contrôle dédié. Les installations appartenant aux entreprises persistent là où les règles de résidence des données ou de conformité imposent un matériel isolé.

Les opérateurs d'État China Mobile et China Telecom ont investi 239 milliards de yuans dans les pôles « Données à l'Est, Calcul à l'Ouest », renforçant l'influence du secteur public sur la capacité de calcul. Ce changement soutient les fournisseurs de puces nationales grâce à des commandes en volume liées aux mandats d'approvisionnement.

Analyse géographique

Les métropoles de l'est telles que Pékin, Shanghai et Guangzhou abritent encore la plus forte concentration de centres de données, mais font face à des plafonds stricts de quotas d'énergie et à une pénurie de terrains. Les provinces de l'ouest — Guizhou, Mongolie intérieure, Xinjiang — absorbent désormais les charges de travail intensives en calcul, car les énergies renouvelables et les climats plus frais réduisent les coûts d'exploitation.

Les viviers de talents restent concentrés à l'est ; Pékin, Shanghai et Shenzhen regroupent la plupart des ingénieurs en conception de puces, donnant aux incubateurs locaux une longueur d'avance sur les projets de CPU et GPU de nouvelle génération. Les installations de l'ouest favorisent donc des processeurs standardisés et économes en énergie pouvant être exploités à distance, tandis que les universités locales développent leurs programmes en semi-conducteurs.

Les règles environnementales divergent : Pékin interdit les nouveaux centres de données avec un PUE supérieur à 1,5, tandis que les autorités de l'ouest incitent à une énergie renouvelable supérieure à 80 %. Les fournisseurs de processeurs adaptent leurs gammes en conséquence — proposant des références à faible consommation pour les cœurs urbains et des accélérateurs haute densité pour les régions riches en énergies renouvelables.

Paysage concurrentiel

Le marché des processeurs pour centres de données en Chine présente une double trajectoire : les leaders étrangers dominent les GPU ultra-haut de gamme, tandis que les challengers nationaux gagnent des parts grâce au soutien des politiques publiques et à la spécialisation de niche. Les fournisseurs chinois suivent deux approches. Premièrement, les acteurs cherchant la parité investissent massivement en R&D pour égaler les performances phares ; l'Ascend 910C offre désormais 60 % du débit d'inférence du H100. Deuxièmement, les perturbateurs par les coûts exploitent le contenu local obligatoire, remportant des contrats publics même à des vitesses modestes. La hausse du chiffre d'affaires des centres de données d'AMD en 2024 à 12,6 milliards USD montre que les marques étrangères peuvent encore prospérer en mettant l'accent sur l'efficacité énergétique et la cadence rapide de leur feuille de route.

Les hyperscalers conçoivent entre-temps des ASIC personnalisés pour contourner les fournisseurs traditionnels. Les percées logicielles en IA de DeepSeek illustrent comment l'optimisation peut compenser les lacunes en silicium brut, obligeant les fabricants de puces à associer le matériel à des chaînes d'outils adaptées et à des services d'écosystème.

Leaders du secteur des processeurs pour centres de données en Chine

Intel Corporation

NVIDIA Corporation

Ampere Computing

Arm Ltd.

Advanced Micro Devices Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : DeepSeek a dévoilé un LLM open source rivalisant avec GPT-4 à une fraction du coût, provoquant une chute de 17 % du cours de l'action de NVIDIA et mettant en lumière la compétitivité locale en matière d'IA.

- Janvier 2025 : AMD a affiché un chiffre d'affaires record de 12,6 milliards USD pour les centres de données en 2024, en hausse de 94 % en glissement annuel, avec les produits EPYC et IA dépassant 5 milliards USD.

- Décembre 2024 : Le Bureau de l'industrie et de la sécurité américain a ajouté 140 entités à la liste des entités et a renforcé les contrôles sur les semi-conducteurs avancés et les outils associés.

- Décembre 2024 : Biren Technology a levé 2 milliards CNY (280 millions USD) auprès d'investisseurs gouvernementaux de Guangzhou à la suite de son inscription sur la liste de contrôle des exportations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des processeurs pour centres de données en Chine comme le chiffre d'affaires généré par les nouveaux CPU, GPU, FPGA et accélérateurs IA déployés dans des serveurs de centres de données d'entreprise, de colocation et hyperscale gérant des charges de travail de production. L'estimation exclut les circuits intégrés de mémoire discrets, les cartes réseau et les puces reconditionnées ou en seconde vie.

Exclusion de portée : les passerelles en périphérie et les cartes graphiques grand public ne sont pas comptabilisées car elles servent des profils de puissance, de refroidissement et de cycle d'utilisation fondamentalement différents.

Aperçu de la segmentation

- Par type de processeur (valeur)

- GPU

- CPU

- FPGA

- Accélérateur IA/ASIC

- Par application (valeur)

- Analyse avancée des données

- Formation et inférence IA/ML

- Calcul haute performance

- Sécurité et chiffrement

- Virtualisation des fonctions réseau

- Autres

- Par architecture (valeur)

- x86

- Basée sur ARM

- RISC-V

- Power

- Par type de centre de données (valeur)

- Entreprise

- Colocation

- Fournisseurs de services cloud / Hyperscalers

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de puces, des chefs de produits OEM de serveurs, des opérateurs de centres de données à Pékin, Guizhou et Shenzhen, ainsi que des ingénieurs en services publics d'énergie. Ces échanges ont permis de clarifier les densités réelles de racks, les délais d'approvisionnement et les taux de transition attendus vers les composants ARM et RISC-V nationaux, comblant les lacunes laissées par les statistiques publiques.

Recherche documentaire

Nous avons commencé par les ensembles de données publics du Ministère de l'industrie et des technologies de l'information, de l'Académie chinoise des technologies de l'information et des communications, des codes d'expédition de l'Administration générale des douanes et de l'Association chinoise de l'industrie des semi-conducteurs, qui ancrent ensemble les tendances de production nationale, d'importation et d'utilisation. Des informations complémentaires proviennent des rapports annuels et des formulaires 10-K des principaux fournisseurs de services cloud, des familles de brevets extraites via Questel et des articles IEEE évalués par des pairs sur la conception de serveurs IA haute densité. Pour cartographier les prix et les parts des fournisseurs, des extractions d'analystes de D&B Hoovers et Dow Jones Factiva ont suivi les commentaires trimestriels des canaux de distribution et les mouvements de prix de vente moyens au comptant. Les sources citées sont illustratives ; des dizaines d'ensembles de données supplémentaires ont alimenté la boucle de validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les volumes d'expédition de serveurs du Ministère de l'industrie et des technologies de l'information en nombre de processeurs, ajuste les ratios multi-socket et multiplie par les prix de vente moyens pondérés. Les résultats sont recoupés avec un cumul ascendant échantillonné de factures fournisseurs et de vérifications de canaux, permettant un ajustement fin là où les deux approches divergent. Les principaux moteurs du modèle comprennent : les budgets annuels de dépenses d'investissement cloud, le taux d'intégration de GPU pour les clusters d'entraînement IA, les plafonds moyens d'efficacité d'utilisation de l'énergie fixés à 1,5, la migration de la densité des racks vers des enceintes refroidies par liquide de plus de 100 kW, et les mandats de contenu national dans le cadre du programme « Données à l'Est, Calcul à l'Ouest ».

Une régression multivariée reliant ces moteurs aux revenus historiques sous-tend les prévisions 2025-2030, et des tests de scénarios soumettent le modèle à des hausses des prix de l'énergie et à des changements de contrôles à l'exportation. Lorsque des lacunes ascendantes apparaissent pour l'utilisation de niche des FPGA, nous interpolons en utilisant des ratios d'adoption vérifiés issus d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes effectuent des vérifications d'écarts par rapport aux tendances de l'indice cloud du CAICT et aux journaux d'importation indépendants ; les anomalies déclenchent un nouveau contact avec au moins une source sectorielle. Chaque rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements politiques ou d'approvisionnement importants surviennent, et un audit final est effectué juste avant la livraison au client.

Pourquoi la base de référence de Mordor pour les processeurs pour centres de données en Chine inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises mélangent des classes de puces plus larges, appliquent des années différentes ou supposent des prix uniformes. Notre portée rigoureuse et notre cadence de mise à jour annuelle maintiennent les chiffres alignés sur les réalités du terrain.

Les principaux facteurs d'écart comprennent des modèles concurrents qui fusionnent la mémoire et le silicium réseau dans le même total, utilisent des prix de vente moyens conservateurs ignorant la prime de tarification IA, ou étendent les prévisions sans valider les pipelines de dépenses d'investissement cloud.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,51 milliards USD (2025) | ||

| 1,07 milliard USD (2024) | Consultance mondiale A | année de base antérieure et agrégation de toutes les puces pour centres de données, sous-estimant la hausse liée à l'IA |

| 3,50 milliards USD (2030) | Revue spécialisée B | projection sur une année future plus revenus groupés d'accélérateurs et de réseau gonflant le total |

Ces contrastes montrent que les vérifications ascendantes équilibrées de Mordor, l'ensemble de variables transparent et la limite stricte aux seuls processeurs offrent aux décideurs une base de référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des processeurs pour centres de données en Chine ?

Le marché est évalué à 3,04 milliards USD en 2026 et devrait atteindre 7,86 milliards USD d'ici 2031.

Comment les technologies de refroidissement liquide influencent-elles le marché ?

Elles permettent des densités de racks allant jusqu'à 80 kW, raccourcissent les cycles de renouvellement des processeurs et aident les opérateurs à respecter la réglementation PUE ≤ 1,5 pour les nouveaux centres de données.

Quel segment de processeurs connaît la croissance la plus rapide ?

Les unités d'accélérateurs IA/ASIC se développent à un TCAC de 21,85 % alors que les hyperscalers reconstruisent leurs parcs pour les grands modèles de langage.

Pourquoi les processeurs RISC-V sont-ils importants pour la Chine ?

L'architecture ouverte du RISC-V réduit la dépendance à la propriété intellectuelle étrangère et croît à un TCAC de 22,35 %, soutenu par des alliances gouvernementales et des programmes de formation.

Dernière mise à jour de la page le: