Taille et part du marché européen du matériel de contrôle d'accès

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

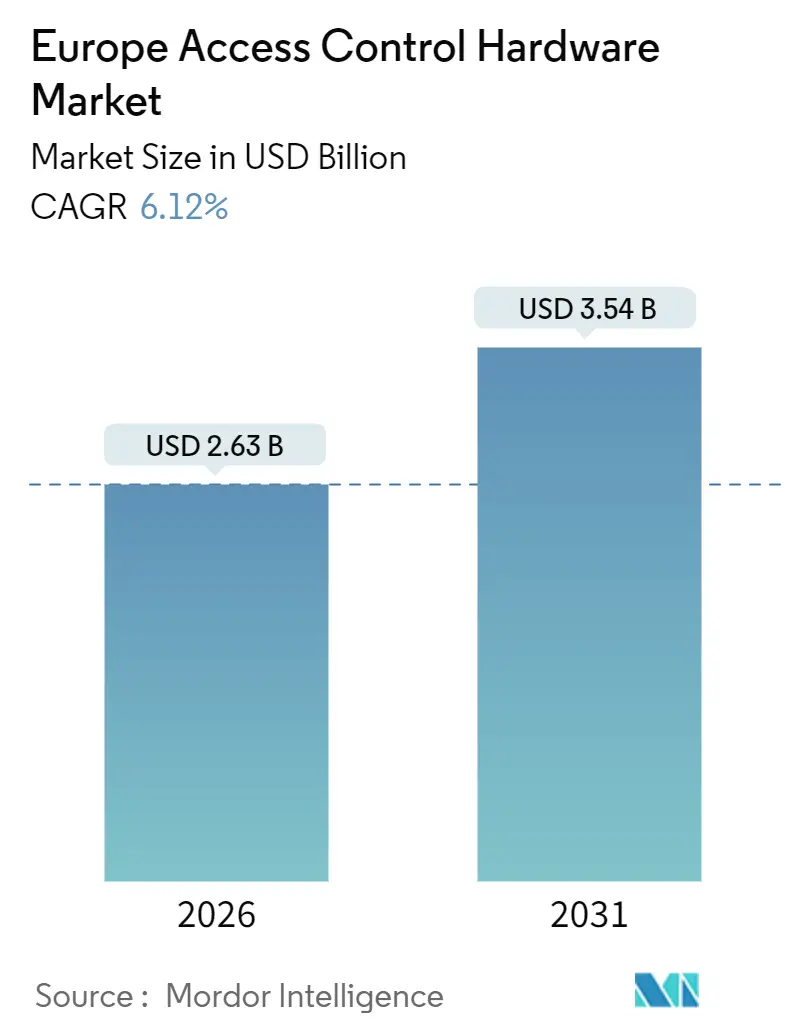

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

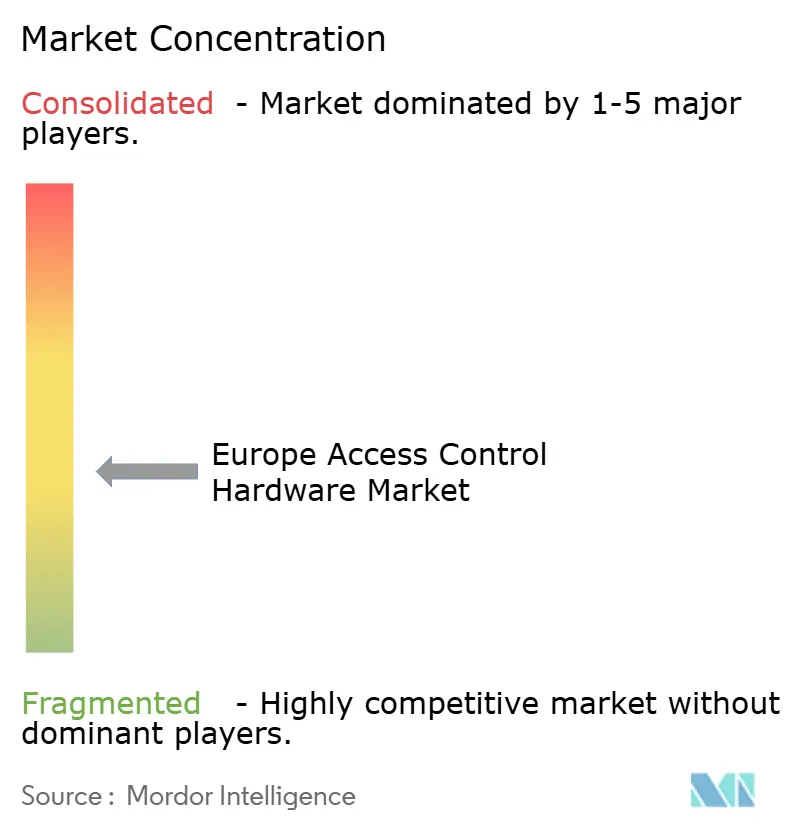

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du matériel de contrôle d'accès par Mordor Intelligence

La taille du marché européen du matériel de contrôle d'accès est estimée à 2,63 milliards USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031, à un CAGR de 6,12 % au cours de la période de prévision (2026-2031).

Les serrures électroniques et intelligentes restent la catégorie d'ancrage, mais les gains rapides des lecteurs biométriques et des contrôleurs natifs du cloud font évoluer progressivement les mix de revenus. Parmi les accélérateurs d'adoption figurent la directive sur la performance énergétique des bâtiments 2024/1275, qui impose le déploiement de systèmes d'automatisation des bâtiments, ainsi que la préférence croissante pour les identifiants mobiles qui suppriment le provisionnement par carte plastique. L'impulsion fédérale de modernisation de l'Allemagne, la vague de rénovation nationale de l'Espagne et les investissements records dans les infrastructures de lutte contre le terrorisme apportent une dynamique supplémentaire. La concurrence s'intensifie à mesure que les acteurs établis acquièrent des spécialistes du numérique et que les challengers déploient des offres de contrôle d'accès en tant que service par abonnement, tandis que les pénuries persistantes de semi-conducteurs et les complexités de modernisation des systèmes existants tempèrent les perspectives à court terme.

Principaux enseignements du rapport

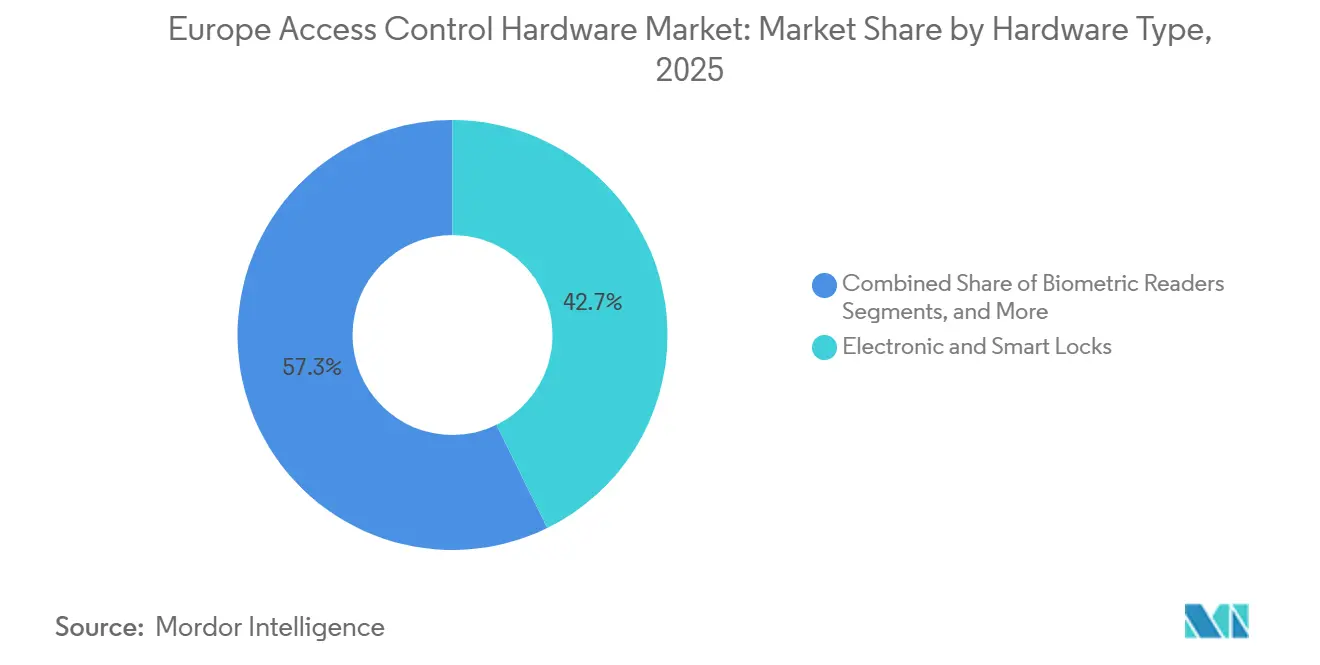

- Par type de matériel, les serrures électroniques et intelligentes ont mené avec une part de revenus de 42,73 % en 2025 ; les lecteurs biométriques progressent à un CAGR de 8,03 % jusqu'en 2031.

- Par technologie d'authentification, la RFID et le NFC ont détenu une part de 37,53 % de la taille du marché européen du matériel de contrôle d'accès en 2025, tandis que le Bluetooth Low Energy progresse à un CAGR de 7,67 % jusqu'en 2031.

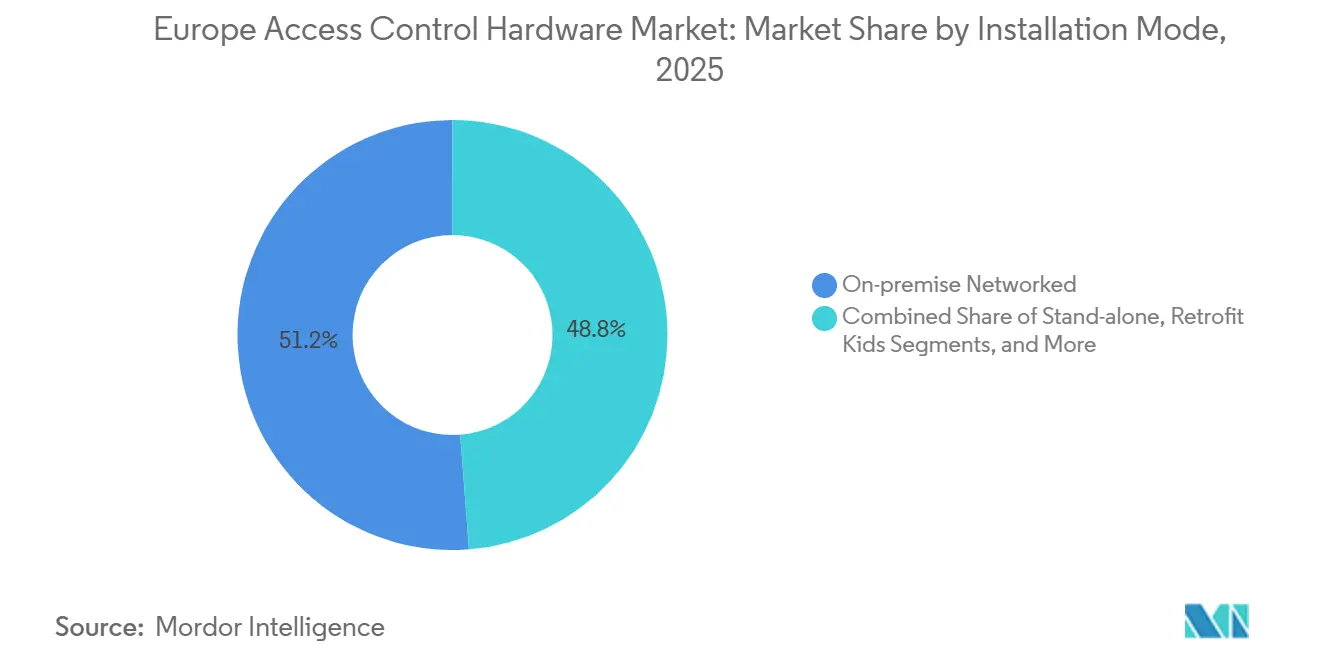

- Par mode d'installation, les systèmes en réseau sur site ont conservé une part de 51,22 % en 2025 ; les plateformes cloud de contrôle d'accès en tant que service affichent le CAGR projeté le plus élevé, à 8,55 %, jusqu'en 2031.

- Par secteur d'utilisation finale, les bureaux commerciaux ont représenté 29,31 % du marché européen du matériel de contrôle d'accès en 2025, tandis que la santé devrait croître à un CAGR de 7,17 %.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 25,86 % en 2025 ; l'Espagne est le pays à la croissance la plus rapide avec un CAGR de 6,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du matériel de contrôle d'accès

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante face à la hausse de la criminalité et des menaces terroristes | +1.2% | Royaume-Uni, France, Allemagne | Court terme (≤ 2 ans) |

| Transition rapide vers les systèmes à identifiants mobiles et natifs du cloud | +1.8% | Allemagne, Royaume-Uni, Espagne | Moyen terme (2-4 ans) |

| Rénovations énergétiques des bâtiments de l'UE stimulant la demande de serrures intelligentes | +1.5% | Espagne, Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Besoin de matériel préservant la confidentialité sous l'impulsion du RGPD | +0.9% | Union européenne (tous les États membres) | Moyen terme (2-4 ans) |

| L'identité numérique/eIDAS 2.0 permettant des cas d'usage d'accès biométrique | +0.7% | Allemagne, France, Espagne, Italie | Long terme (≥ 4 ans) |

| Les lecteurs Edge-IA réduisant le coût total de possession et la latence | +0.6% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les systèmes à identifiants mobiles et natifs du cloud

Les déploiements sans fil ont dépassé les installations filaires pour la première fois en 2025, avec les identifiants mobiles atteignant 17 %, soit le triple de leur niveau de 2023. D'ici 2027, neuf entreprises sur dix devraient satisfaire aux exigences d'authentification multifactorielle via des plateformes cloud natives qui réduisent le coût total de possession de 40 %. La pénétration de la 5G en Europe à 30 %, couplée à la connectivité RedCap, permet aux serrures fonctionnant sur batterie d'exporter des journaux en temps réel tout en consommant moins d'1 watt.[1]GSMA, « Mobile Economy Europe 2025 », GSMA.com Les modèles par abonnement qui convertissent les dépenses en capital en budgets d'exploitation stimulent l'adoption chez les petites et moyennes entreprises, tandis que les objectifs de durabilité accélèrent le retrait des cartes PVC qui génèrent 2,5 kilogrammes de déchets pour 1 000 identifiants.

Rénovations énergétiques des bâtiments de l'UE stimulant la demande de serrures intelligentes

La directive 2024/1275 impose des systèmes d'automatisation et de contrôle dans les installations non résidentielles dont la capacité CVC dépasse 290 kilowatts d'ici 2029, positionnant les serrures interopérables comme des facilitateurs de conformité. L'Espagne entend rénover 1,2 million de structures d'ici 2030, en intégrant le contrôle d'accès en réseau dans son indice de maturité numérique. L'Allemagne a alloué 2,5 milliards EUR (2,75 milliards USD) à des modernisations du secteur public qui associent des serrures électroniques à une programmation CVC pilotée par l'occupation. Des incitations complémentaires telles que le crédit Superbonus de 65 % en Italie et le Programme de décarbonation du secteur public du Royaume-Uni (1,8 milliard GBP, soit 2,27 milliards USD) soutiennent la demande de matériel compatible IP qui alimente les tableaux de bord énergétiques.

Besoin de matériel préservant la confidentialité sous l'impulsion du RGPD

Les mesures d'application impliquant des données biométriques ont augmenté de 22 % en 2024, poussant les établissements de santé et les organismes publics à se tourner vers des lecteurs qui stockent les gabarits sur l'appareil selon des architectures de correspondance sur carte.[2]Comité européen de la protection des données, « Tableau de bord du RGPD 2024 », EDPB.europa.eu Les éléments sécurisés SE051 et SE052 de NXP, certifiés aux Critères Communs EAL6+ et FIPS 140-3 niveau 3, effectuent la correspondance locale et maintiennent les vecteurs hors réseau. Le cadre eIDAS 2.0 oblige chaque État membre à émettre des portefeuilles d'identité numérique d'ici 2026, stimulant la demande de panneaux capables d'ingérer des identifiants cryptographiques via NFC. Les hôpitaux déploient de plus en plus des systèmes biométriques multimodaux qui combinent la reconnaissance de l'iris avec la saisie d'un code PIN, satisfaisant aux exigences de piste d'audit tout en maintenant une latence inférieure à 200 millisecondes.

Adoption croissante face à la hausse de la criminalité et des menaces terroristes

Le Royaume-Uni a consacré 3 milliards GBP (3,78 milliards USD) aux mises à niveau antiterroristes, en privilégiant l'accès sécurisé aux hubs de transport et aux centrales énergétiques. L'alerte Vigipirate prolongée en France, combinée au rapport d'Eurostat faisant état de 5,3 millions d'infractions en Allemagne, oriente les budgets vers des panneaux connectés en IP avec des boîtiers à protection contre la falsification. Les bureaux commerciaux remplacent les cylindres mécaniques par des serrures électroniques intégrant des flux vidéo, créant des journaux médico-légaux que les assureurs récompensent par des réductions de primes de 15 à 20 %. Les organismes gouvernementaux et de défense, qui représentaient 18 % des expéditions en 2025, spécifient désormais le chiffrement conforme à la norme NATO SDIP-27 comme norme de référence.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes multifactoriels cybersécurisés | -1.1% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Complexité d'intégration des systèmes existants dans le parc immobilier de l'UE | -0.9% | Italie, Espagne, France | Moyen terme (2-4 ans) |

| Pénuries de puces dans la chaîne d'approvisionnement entraînant des délais de livraison du matériel | -0.6% | Union européenne (tous les États membres) | Court terme (≤ 2 ans) |

| Hausses des prix de l'énergie augmentant le coût total de possession | -0.5% | Allemagne, Royaume-Uni, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes multifactoriels cybersécurisés

Les panneaux multifactoriels intégrant des éléments sécurisés et des modules chiffrés coûtent 60 à 80 % plus cher que les lecteurs à facteur unique, ce qui pèse sur les budgets des petites entreprises.[3]Schneider Electric, « Études de cas EcoStruxure Building 2024 », SE.com Les plateformes cloud ACaaS peuvent réduire les coûts sur cinq ans de 40 %, mais des frais d'entrée de 150 à 250 USD par porte dissuadent encore les déploiements multi-sites. Les lecteurs biométriques certifiés EAL6+ coûtent plus de 800 USD l'unité, contre 120 USD pour les alternatives RFID de base, prolongeant les délais de retour sur investissement au-delà de trois ans. Les tarifs d'électricité élevés de 0,15 à 0,20 EUR par kWh (0,16 à 0,22 USD) gonflent les coûts d'exploitation sur la décennie, l'énergie représentant jusqu'à 70 % des dépenses sur le cycle de vie du système.

Complexité d'intégration des systèmes existants dans le parc immobilier de l'UE

Trois bâtiments commerciaux européens sur quatre sont antérieurs à 2000 et ne disposent pas du câblage structuré ou des dorsales IP requis pour les contrôleurs modernes, imposant des modernisations coûteuses qui dépassent de 30 à 40 % les équivalents en construction neuve. Les murs en maçonnerie des biens italiens et espagnols historiques atténuent les signaux RF, nécessitant l'ajout de répéteurs maillés à un coût de 200 à 300 USD par nœud. Les protocoles propriétaires Wiegand nécessitent une infrastructure parallèle pendant les phases de retrait, doublant effectivement les dépenses en matériel jusqu'à la fin de la migration. Les défis liés à l'enfermement propriétaire persistent, les transitions vers des architectures ouvertes coûtant aux établissements de taille moyenne entre 50 000 et 150 000 USD en raison de la main-d'œuvre nécessaire à la réinscription des identifiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériel : les serrures électroniques dominent tandis que la biométrie s'accélère

Les serrures électroniques et intelligentes ont représenté 42,73 % de la part du marché européen du matériel de contrôle d'accès en 2025, soutenues par la facilité d'installation dans les appartements en rénovation et les suites commerciales. Les lecteurs biométriques, bien que moins nombreux en base, devraient enregistrer un CAGR de 8,03 % jusqu'en 2031, à mesure que les établissements de santé et les installations publiques conformes au RGPD adoptent des systèmes iris et empreintes digitales qui conservent les gabarits sur l'appareil. Les lecteurs de cartes persistent dans les parcs existants, mais les exigences de durabilité et les déploiements de portefeuilles numériques érodent leur pertinence. Les contrôleurs intègrent désormais des processeurs de périphérie qui effectuent la correspondance en moins de 200 millisecondes, atténuant l'utilisation de la bande passante et les risques liés à la confidentialité des données. D'ici 2029, les panneaux compatibles NFC capables d'ingérer des identifiants eIDAS devraient remplacer 60 % des unités non conformes encore en service sur le terrain.

Les serrures intelligentes de deuxième génération intègrent également des capteurs d'occupation pour optimiser les systèmes CVC. Cette interconnexion entre la sécurité et les économies d'énergie renforce les arguments économiques dans les rénovations publiques financées par le Programme fédéral allemand de modernisation des bâtiments. De même, les conceptions modulaires qui acceptent des radios BLE ou Wi-Fi enfichables permettent aux gestionnaires d'installations d'adopter de nouveaux identifiants sans remplacer les unités entières, prolongeant les cycles d'obsolescence des actifs. La concurrence par les prix s'intensifie à mesure que les challengers introduisent des cylindres intelligents autonomes pour moins de 120 USD, contre plus de 800 USD pour les stations biométriques multimodales certifiées EAL6+. Les mises à niveau de l'informatique de périphérie commandent néanmoins des primes chez les utilisateurs de défense suite aux mandats de chiffrement NATO SDIP-27.

Par technologie d'authentification : le BLE conteste la prédominance de la RFID

La RFID et le NFC ont maintenu une part de revenus de 37,53 % en 2025, s'appuyant sur les écosystèmes de cartes bien établis et les portées de lecture solides de 10 mètres, appréciées dans les zones logistiques. Le Bluetooth Low Energy devrait toutefois enregistrer un CAGR de 7,67 % à mesure que les identifiants basés sur les smartphones réduisent les coûts de provisionnement et permettent aux administrateurs de révoquer l'accès en quelques secondes. Les lecteurs Wi-Fi et IP servent les organisations qui recherchent une gestion réseau unifiée, mais leur consommation de 3 à 5 watts entre en conflit avec les références énergétiques de la directive 2024/1275. Les systèmes biométriques multimodaux fusionnent les scans iris et veineux pour les applications haute sécurité, et leur adoption est soutenue par la hausse de 22 % des cas d'application du RGPD impliquant le stockage centralisé de données biométriques.

Les micrologiciels récents permettent aux serrures BLE de réduire leur consommation en dessous d'1 watt, aidées par la pénétration de la 5G en Europe à 30 %, qui prend en charge les liaisons montantes RedCap à faible consommation. Bien que la RFID domine aux nœuds de transport, la part croissante du BLE dans les bureaux commerciaux et les appartements signale un basculement décisif vers des identifiants sans plastique. Le positionnement par bande ultra-large émerge comme une solution hybride pour une précision inférieure au mètre lorsque les portées de lecture RFID sont insuffisantes, notamment dans les entrepôts qui ont besoin d'un traçage des actifs en temps réel.

Par mode d'installation : la croissance du cloud dépasse les préférences pour les systèmes sur site

Les systèmes en réseau sur site représentent encore 51,22 % des expéditions en raison des stratégies d'isolement réseau dans les infrastructures critiques et les sites de défense. Néanmoins, les options cloud ACaaS devraient enregistrer un CAGR de 8,55 %, le plus rapide parmi les modes d'installation, à mesure que les entreprises se tournent vers des modèles par abonnement qui évitent les achats initiaux de contrôleurs et permettent des mises à jour de micrologiciels à distance. Les serrures intelligentes autonomes répondent aux besoins des petits commerces, mais l'absence de journaux centralisés limite l'adoption dans les domaines régis par la norme SOX ou audités selon ISO 27001. Les kits de modernisation, souvent des cylindres alimentés par batterie, gagnent en popularité dans le cadre de la campagne de rénovation de l'Espagne, où 1,2 million de bâtiments recherchent des mises à niveau numériques rentables d'ici 2030.

Les topologies hybrides qui associent des contrôleurs locaux à des tableaux de bord cloud gagnent en popularité, car elles préservent la résilience hors ligne tout en offrant des analyses à distance. Gartner prévoit que 90 % des organisations mettront en œuvre l'authentification multifactorielle via des plateformes cloud natives d'ici 2027, entraînant des coûts totaux inférieurs de 40 % à ceux des serveurs de jetons. Même les services publics les plus prudents pilotent désormais des consoles cloud qui n'exportent que les métadonnées d'audit, en conservant les banques d'identifiants sur site pour minimiser les surfaces d'attaque.

Par secteur d'utilisation finale : la santé dépasse les bureaux commerciaux

Les bureaux commerciaux ont généré 29,31 % des expéditions de 2025, portés par des modèles de travail flexibles qui s'appuient sur des identifiants mobiles pour le hot-desking et les flux de visiteurs. Le secteur de la santé devrait se développer à un CAGR de 7,17 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux, sous l'impulsion des mandats alignés sur eIDAS pour la sécurisation des coffres pharmaceutiques et des bases de données patients avec des systèmes biométriques multimodaux. Les unités résidentielles à logements multiples modernisent leurs installations avec des serrures BLE intégrées aux logiciels de gestion immobilière, permettant des codes à usage unique pour les livraisons sans clés physiques. Les secteurs gouvernemental et de défense exigent des lecteurs certifiés EAL6+ et des communications chiffrées, représentant 18 % des volumes unitaires l'année dernière.

Les nœuds de transport et de logistique déploient des portiques RFID montés sur véhicules avec une portée de 10 mètres, bien que les pilotes de bande ultra-large promettent un positionnement au centimètre près pour le suivi des marchandises. Les assureurs accordent désormais des remises sur les primes aux propriétaires commerciaux qui mettent en œuvre des serrures IP combinées à une vérification vidéo, renforçant l'adhésion parmi les parties prenantes du marché européen du matériel de contrôle d'accès à la recherche d'efficacités opérationnelles et financières.

Analyse géographique

L'Allemagne a généré 25,86 % des revenus régionaux en 2025, portée par 2,5 milliards EUR (2,75 milliards USD) de subventions fédérales de modernisation qui associent des serrures électroniques à des tableaux de bord énergétiques. Le taux élevé de cybercriminalité du pays favorise l'adoption de panneaux d'audit chiffrés, et les petites entreprises se tournent vers les services cloud pour éviter les contraintes en capital. Le financement antiterroriste de 3 milliards GBP (3,78 milliards USD) du Royaume-Uni a accéléré les modernisations biométriques dans les hubs ferroviaires et les suites gouvernementales, tandis que le Programme de décarbonation du secteur public de 1,8 milliard GBP (2,27 milliards USD) finance des serrures qui intègrent des données d'occupation dans les systèmes de gestion du chauffage.

La France, sous alerte Vigipirate continue, canalise les dépenses publiques et privées vers des mises à niveau multifactorielles pour les zones haute sécurité. L'Espagne se distingue avec un CAGR de 6,93 % jusqu'en 2031, son ambition de rénover 1,2 million de bâtiments permettant le déploiement massif de kits de modernisation qui réutilisent le matériel de porte existant. Le parc immobilier patrimonial de l'Italie pose des défis en matière de radiofréquences, mais le crédit fiscal Superbonus de 65 % maintient une adoption résidentielle dynamique.

Sur les cinq principaux marchés, eIDAS 2.0 stimule la demande de panneaux compatibles NFC capables de valider les identités numériques émises par les États. L'Allemagne et le Royaume-Uni sont déjà en tête du marché européen du matériel de contrôle d'accès en matière de pénétration des identifiants mobiles à 17 %, soulignant une convergence technologique rapide dans des contextes réglementaires et économiques disparates.

Paysage concurrentiel

L'industrie européenne du matériel de contrôle d'accès présente une concentration modérée : Dormakaba, Allegion, Honeywell et Johnson Controls détenaient collectivement environ 45 à 50 % de part en 2025. Le rachat par ASSA ABLOY de Spectrum Brands Hardware and Home Improvement pour 4,3 milliards USD en octobre 2024 a élargi sa gamme de serrures intelligentes et accéléré la diffusion des identifiants mobiles. Le cylindre Kaba evolo compatible Bluetooth de Dormakaba et la gamme Schlage Control intégrée au cloud d'Allegion illustrent les stratégies des acteurs établis visant à fusionner le matériel avec des plateformes SaaS.

Les éléments sécurisés SE051 et SE052 de NXP sous-tendent les lecteurs biométriques de plusieurs fabricants d'équipements d'origine, permettant un traitement de correspondance sur carte qui satisfait aux règles de minimisation des données du RGPD. Honeywell et Johnson Controls poussent des panneaux d'informatique de périphérie qui réduisent la consommation d'énergie de 25 %, visant à maîtriser les coûts de possession élevés par les prix persistants de l'électricité en Europe.

Des perturbateurs tels que Brivo et Genetec s'orientent vers la tarification par abonnement et les écosystèmes axés sur les API, contournant les réseaux de distribution conventionnels. Leur positionnement natif cloud résonne auprès des portefeuilles immobiliers commerciaux et résidentiels à la recherche de moteurs de politique centralisés. Alors qu'eIDAS 2.0 impose l'acceptation des portefeuilles NFC d'ici 2026, les fournisseurs doivent moderniser 60 % du parc installé, intensifiant la course à la fourniture de lecteurs modulaires et évolutifs sur le terrain qui protègent les investissements des utilisateurs finaux.

Leaders du secteur européen du matériel de contrôle d'accès

ASSA ABLOY AB

Dormakaba Holding AG

Allegion Plc

Honeywell International Inc.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Dormakaba a dévoilé le lecteur Evolo XT prenant en charge les portefeuilles d'identité numérique de l'UE basés sur NFC avant le mandat de 2026, proposant des kits de mise à niveau sur le terrain pour les unités vendues depuis 2021.

- Novembre 2025 : NXP Semiconductors a commencé les livraisons en volume de son élément sécurisé SE052F, ajoutant une capacité de mise à jour sécurisée en direct sur puce pour les serrures biométriques sur le marché européen du matériel de contrôle d'accès.

- Octobre 2025 : Brivo a obtenu 75 millions USD en fonds propres de croissance pour accélérer les déploiements européens de sa plateforme ACaaS, citant une croissance de 60 % d'une année sur l'autre du nombre d'abonnés en Espagne et en Italie.

- Septembre 2025 : Johnson Controls a intégré l'identification par Bluetooth Low Energy dans sa suite C-CURE 9000, permettant le provisionnement par smartphone sans middleware séparé.

- Août 2025 : Honeywell a lancé EdgeAccess 500, un contrôleur qui effectue la correspondance biométrique locale avec une consommation d'énergie inférieure de 40 %, répondant aux seuils d'efficacité de la directive 2024/1275.

Périmètre du rapport sur le marché européen du matériel de contrôle d'accès

Le rapport sur le marché européen du matériel de contrôle d'accès est segmenté par type de matériel (lecteurs, serrures et contrôleurs), technologie d'authentification (RFID/NFC, BLE, Wi-Fi/IP et biométrie), mode d'installation (sur site en réseau, autonome, cloud/ACaaS et kits de modernisation), secteur d'utilisation finale (commercial, résidentiel, gouvernemental, santé et transport), et géographie (Royaume-Uni, Allemagne, France, Italie et Espagne). Les prévisions du marché sont exprimées en valeur (USD).

| Lecteurs de cartes/de proximité |

| Lecteurs biométriques |

| Serrures électroniques et intelligentes |

| Contrôleurs et panneaux |

| RFID/NFC |

| Bluetooth Low Energy (BLE) |

| Wi-Fi/IP |

| Biométrie multimodale |

| Sur site en réseau |

| Autonome |

| Cloud/ACaaS |

| Kits de modernisation |

| Bureaux commerciaux |

| Résidentiel et logements multiples |

| Gouvernement et défense |

| Santé |

| Transport et logistique |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Par type de matériel | Lecteurs de cartes/de proximité |

| Lecteurs biométriques | |

| Serrures électroniques et intelligentes | |

| Contrôleurs et panneaux | |

| Par technologie d'authentification | RFID/NFC |

| Bluetooth Low Energy (BLE) | |

| Wi-Fi/IP | |

| Biométrie multimodale | |

| Par mode d'installation | Sur site en réseau |

| Autonome | |

| Cloud/ACaaS | |

| Kits de modernisation | |

| Par secteur d'utilisation finale | Bureaux commerciaux |

| Résidentiel et logements multiples | |

| Gouvernement et défense | |

| Santé | |

| Transport et logistique | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du matériel de contrôle d'accès ?

Il a été évalué à 2,63 milliards USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031, à un CAGR de 6,12 %.

Quel pays mène les dépenses en matériel de contrôle d'accès en Europe ?

L'Allemagne a généré 25,86 % des revenus régionaux en 2025, soutenue par un fonds fédéral de modernisation de 2,75 milliards USD.

Quelle catégorie de matériel se développe le plus rapidement ?

Les lecteurs biométriques devraient croître à un CAGR de 8,03 % jusqu'en 2031, dépassant les serrures et les lecteurs de cartes.

À quelle vitesse le contrôle d'accès en tant que service basé sur le cloud progresse-t-il ?

Les plateformes cloud ACaaS devraient afficher un CAGR de 8,55 % entre 2026 et 2031.

Pourquoi les identifiants Bluetooth Low Energy gagnent-ils des parts de marché ?

Le BLE élimine les coûts des cartes plastiques, prend en charge la révocation instantanée et répond aux objectifs d'efficacité énergétique grâce à une consommation inférieure à 1 watt.

Quelles évolutions réglementaires influencent les mises à niveau du matériel ?

La directive sur la performance énergétique des bâtiments 2024/1275 et les portefeuilles d'identité numérique eIDAS 2.0 accélèrent les déploiements de lecteurs compatibles NFC et prêts pour l'automatisation.

Dernière mise à jour de la page le: