Taille et parts du marché de la mammographie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie aux États-Unis par Mordor Intelligence

La taille du marché de la mammographie aux États-Unis en 2026 est estimée à 1,26 milliard USD, en croissance par rapport à la valeur de 2025 de 1,15 milliard USD, avec des projections pour 2031 affichant 1,96 milliard USD, progressant à un TCAC de 9,28 % sur la période 2026-2031. La croissance soutenue reflète l'interaction entre la politique fédérale, les mises à niveau technologiques rapides et les pressions démographiques qui accroissent la demande de dépistage bien au-delà des simples cycles de remplacement des équipements. L'adoption de l'intelligence artificielle (IA) réduit les délais de lecture, améliore la sensibilité de détection et génère un retour sur investissement convaincant qui encourage un renouvellement plus rapide des systèmes. Par ailleurs, l'abaissement de l'âge de dépistage à 40 ans élargit la population féminine éligible d'environ 20 millions de personnes, nécessitant une capacité d'imagerie supplémentaire et des services d'outreach mobile. Le renforcement du remboursement de la tomosynthèse 3D réduit les écarts de coûts et accélère la migration des systèmes 2D, tandis que les lois sur la notification de densité mammaire dans 38 États incitent les prestataires à adopter des modalités premium capables d'imager le tissu fibroglandulaire. La consolidation des centres d'imagerie et l'acquisition verticale de développeurs d'IA amplifient davantage le déploiement de plateformes avancées et unifient les données pour l'entraînement des algorithmes.

Principaux enseignements du rapport

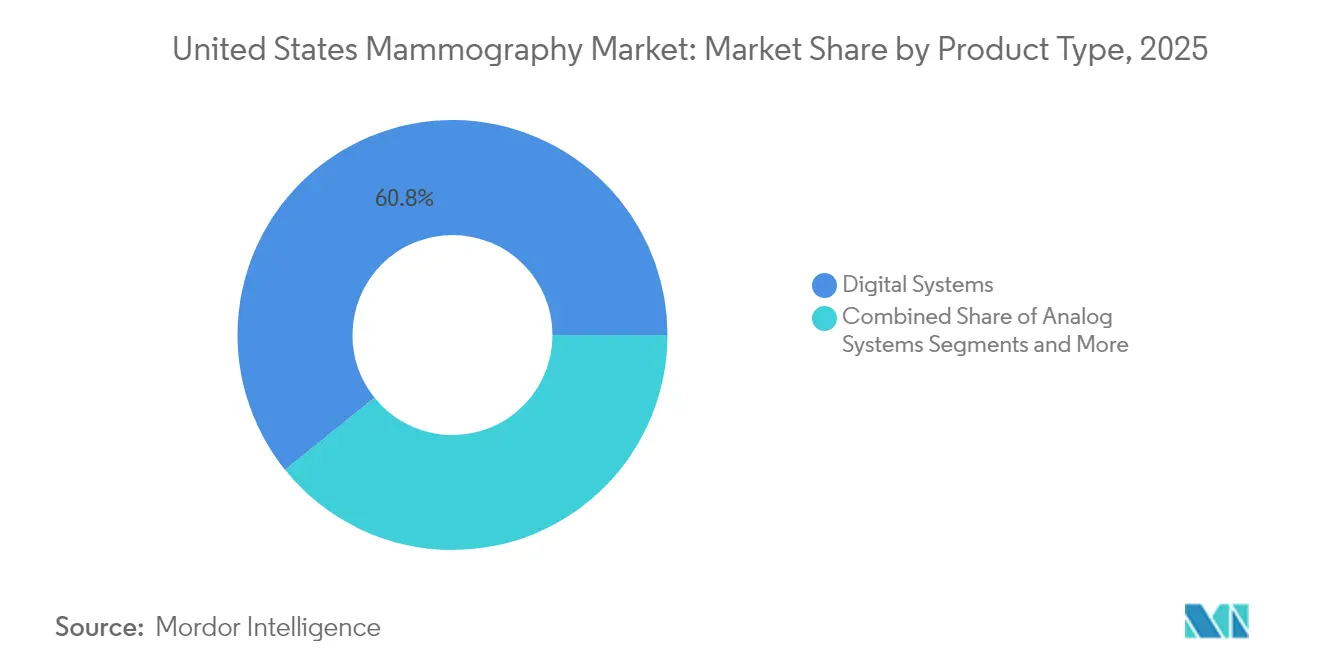

- Par type de produit, les systèmes numériques représentaient 60,78 % des parts du marché de la mammographie aux États-Unis en 2025.

- Les systèmes de tomosynthèse mammaire 3D devraient se développer à un TCAC de 9,88 % jusqu'en 2031.

- Par technologie, la mammographie numérique plein champ 2D représentait 50,40 % de la taille du marché en 2025, tandis que la mammographie numérique à comptage de photons devrait croître à un TCAC de 10,02 % jusqu'en 2031.

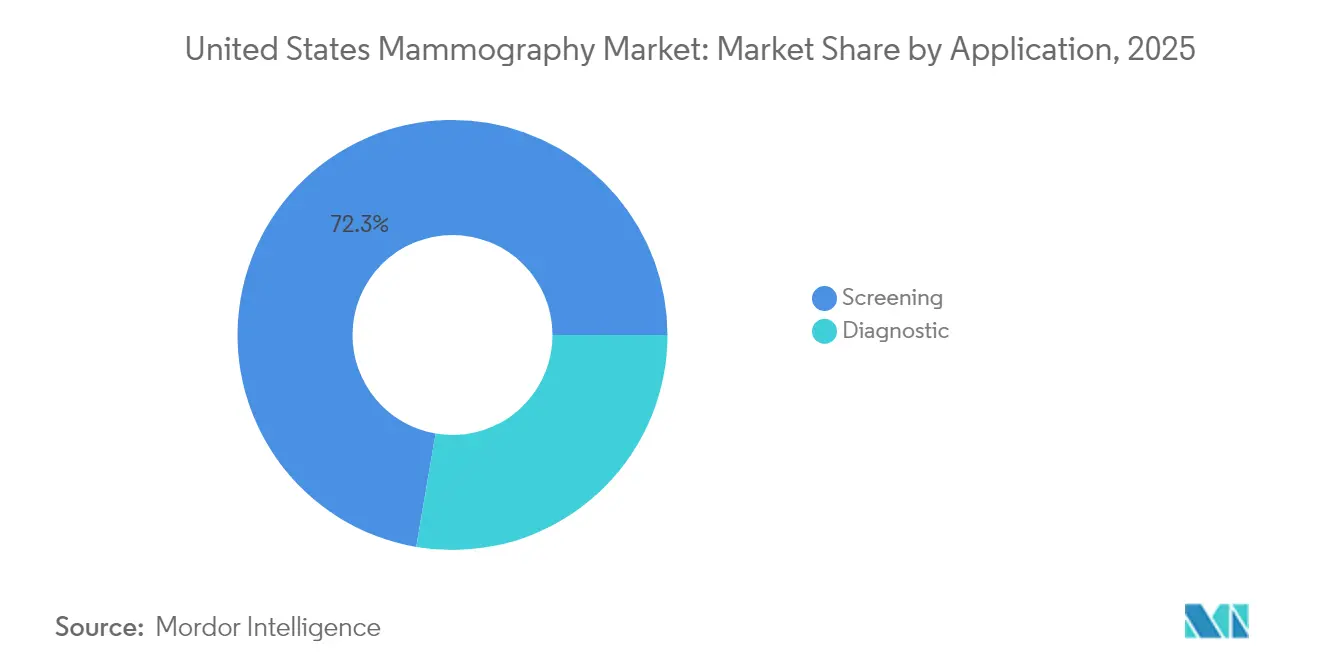

- Par application, le dépistage a capté 72,30 % des revenus de 2025, tandis que la biopsie stéréotaxique interventionnelle progresse à un TCAC de 10,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 44,10 % des revenus en 2025 ; cependant, les centres d'imagerie diagnostique devraient croître à un TCAC de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer du sein | +1.5% | National, avec un impact plus élevé dans les États densément peuplés | Moyen terme (2 à 4 ans) |

| Remboursement fédéral de la tomosynthèse 3D | +1.8% | National, accéléré dans les régions à forte proportion de bénéficiaires Medicare | Court terme (≤ 2 ans) |

| Mises à niveau technologiques rapides | +1.2% | National, concentré dans les centres d'imagerie urbains | Moyen terme (2 à 4 ans) |

| Extension des lois sur la notification de densité mammaire | +0.9% | Spécifique à chaque État, avec 38 États imposant actuellement cette obligation | Court terme (≤ 2 ans) |

| Triage assisté par IA et automatisation des flux de travail | +1.4% | National, priorité des grandes chaînes d'imagerie | Moyen terme (2 à 4 ans) |

| Essor des vans d'outreach mobile en milieu rural aux États-Unis | +0.8% | Zones rurales et zones urbaines mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer du sein

L'incidence chez les femmes âgées de 40 à 49 ans a augmenté de 2 % par an de 2015 à 2019, incitant le Groupe de travail américain sur les services préventifs (USPSTF) à abaisser l'âge de dépistage à 40 ans[1]Groupe de travail américain sur les services préventifs, "Dépistage du cancer du sein," JAMA, jamanetwork.com. Cette décision a instantanément élargi le marché de la mammographie aux États-Unis d'environ 20 millions de femmes nouvellement éligibles et accru la demande sur des établissements déjà confrontés à des pénuries de radiologues. La mortalité chez les femmes noires reste supérieure de 40 % à celle des femmes blanches, ce qui incite les programmes en milieu urbain défavorisé à adopter la mammographie à rehaussement de contraste, qui offre une sensibilité de 88,9 % contre 27,8 % pour l'imagerie 2D standard. Les lacunes en matière de personnel, estimées à 1 400 postes de fellowship non pourvus, intensifient le recours aux outils d'aide à la décision par IA pour maintenir le débit. La densité mammaire élevée chez jusqu'à la moitié des femmes de plus de 40 ans renforce l'argumentaire en faveur de la tomosynthèse et des systèmes à comptage de photons qui révèlent les lésions occultes. Ensemble, ces pressions épidémiologiques font augmenter les dépenses d'investissement et renforcent la dynamique à long terme du marché de la mammographie aux États-Unis.

Remboursement fédéral de la tomosynthèse 3D

Les Centres de services Medicare et Medicaid (CMS) ont institué une couverture nationale pour la tomosynthèse mammaire numérique, éliminant le différentiel historique de 50 à 80 USD à la charge des patients qui avait freiné l'adoption [2]Centres de contrôle et de prévention des maladies, "Mise à jour des recommandations de dépistage du cancer du sein," cdc.gov . Les assureurs commerciaux ont rapidement aligné leur position sur celle des Centres de services Medicare et Medicaid, et aujourd'hui 95 % des membres assurés à titre privé peuvent accéder aux examens 3D sans autorisation préalable. Cette parité coïncide avec des preuves cliniques convaincantes : la tomosynthèse mammaire numérique réduit les taux de rappel de 41 % et améliore la détection des cancers de 29 %. La visibilité des revenus accélère le remplacement des unités 2D obsolètes, raccourcissant les cycles de vie des équipements de 9 ans à environ 6 ans. Les prestataires desservant des zones à forte proportion de bénéficiaires Medicare en Floride, en Arizona et en Pennsylvanie procèdent en premier aux mises à niveau, créant un effet d'entraînement qui s'étend aux marchés de second rang, lesquels cherchent à atteindre une parité concurrentielle.

Mises à niveau technologiques rapides

L'autorisation de mise sur le marché par la FDA de Clairity Breast en juin 2025 a introduit un logiciel de prédiction du risque qui stratifie la probabilité de cancer sur cinq ans à partir d'une seule mammographie. Les détecteurs à comptage de photons promettent une amélioration de la résolution par un facteur 100 et une dose inférieure de 30 à 40 % par rapport aux systèmes numériques actuels. L'essai SCEMAM a confirmé que la mammographie à rehaussement de contraste détecte 10 cancers supplémentaires pour 1 000 femmes par rapport à l'imagerie 2D. Les fabricants d'équipements associent ces innovations à un positionnement guidé par IA et des contrôles de qualité automatisés, réduisant le temps d'examen et libérant de la capacité. Le MAMMOMAT B.brilliant de Siemens réalise une acquisition 3D en 5 secondes, éliminant les artefacts de mouvement. Ces gains collectifs motivent un renouvellement plus rapide du parc, et les dépenses incrémentielles constituent un pilier essentiel de l'expansion du marché de la mammographie aux États-Unis.

Extension des lois sur la notification de densité mammaire

L'obligation de divulgation de la densité mammaire dans 38 États accroît la charge administrative et l'exposition juridique des établissements qui ne conseillent pas les femmes sur les options complémentaires. Les règles définitives de la FDA, entrées en vigueur en septembre 2024, standardisent la formulation à l'échelle nationale, permettant aux systèmes de santé multi-États d'élaborer des protocoles uniformes. La prévalence du tissu dense, de 40 à 50 % chez les femmes dépistées, oriente la demande vers la tomosynthèse, l'échographie mammaire automatisée et la mammographie à rehaussement de contraste. Les hôpitaux procèdent à des mises à niveau pour éviter les responsabilités en matière de faute professionnelle, qui ont en moyenne atteint 1 million USD par cancer sur tissu dense non diagnostiqué. Les fournisseurs mettent en avant les acquisitions 3D à dose réduite, rassurant les cliniciens qui équilibrent qualité d'image et sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité en matière de dose de rayonnement | -1.1% | National, accentué dans les établissements à proximité de services pédiatriques | Moyen terme (2 à 4 ans) |

| Coûts élevés d'investissement et de maintenance des unités de tomosynthèse mammaire numérique | -0.7% | Centres d'imagerie ruraux et indépendants | Court terme (≤ 2 ans) |

| Pénurie de radiologues spécialisés en sénologie titulaires d'un fellowship | -1.3% | National, aiguë dans les marchés ruraux et secondaires | Long terme (≥ 4 ans) |

| Consolidation des centres d'imagerie retardant les achats | -0.9% | Zones métropolitaines à forte activité de capital-investissement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité en matière de dose de rayonnement

La tomosynthèse mammaire numérique expose les patientes à une dose supérieure de 15 à 25 % à celle des examens 2D, avec une dose glandulaire moyenne de 2,04 à 2,33 mGy contre 1,40 à 1,89 mGy pour la mammographie numérique plein champ. Les associations de patients amplifient les préoccupations concernant l'exposition cumulative, notamment pour la cohorte nouvellement incluse des femmes de 40 ans, qui feront face à des décennies de dépistage annuel. Les inspecteurs MQSA de la FDA signalent plus fréquemment des violations de dose à mesure que les établissements augmentent leurs volumes d'examens. Les fabricants répondent par une reconstruction améliorée par IA et des détecteurs à comptage de photons offrant des performances inférieures à 2 mGy, mais les perceptions persistantes freinent l'adoption rapide dans les hôpitaux pour enfants et les cliniques familiales. Les inquiétudes liées à la dose tempèrent marginalement le marché de la mammographie aux États-Unis, bien que les améliorations technologiques réduisent régulièrement cet écart.

Coûts élevés d'investissement et de maintenance des unités de tomosynthèse mammaire numérique

Les plateformes de tomosynthèse varient entre 200 000 et 275 000 USD, soit près du double du coût d'un système numérique d'entrée de gamme. Les contrats de maintenance annuels atteignent 41 500 USD, pesant sur les flux de trésorerie des hôpitaux ruraux qui traitent moins de 1 200 examens de dépistage par an. Les obstacles au financement conduisent certains établissements indépendants à reporter leurs achats jusqu'à la résolution de la consolidation, favorisant le recours aux formules de crédit-bail des fournisseurs ou aux vans mobiles. Les flottes d'outreach à but non lucratif comblent désormais le fossé rural, mais l'obstacle économique ralentit toujours la pénétration complète des systèmes 3D, modérant l'accélération à court terme du marché de la mammographie aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques dominent l'évolution du marché

Les équipements numériques ont capté 60,78 % du marché en 2025, reflétant la quasi-disparition totale des unités à film. Toutefois, la dynamique de remplacement se déplace vers la tomosynthèse 3D, dont le TCAC devrait atteindre 9,88 % jusqu'en 2031, à mesure que les payeurs harmonisent les remboursements et que les preuves cliniques s'accumulent. Les systèmes analogiques demeurent principalement dans des cliniques isolées ; les kits de mise à niveau prolongent leur fonctionnement mais perdent progressivement leur pertinence sous l'effet de pressions réglementaires croissantes. Les plateformes premium à rehaussement de contraste, validées par l'essai SCEMAM, ouvrent une voie différenciée pour les centres tertiaires en quête de supériorité diagnostique. Dans l'ensemble, la préférence croissante pour l'imagerie volumétrique et à rehaussement de contraste stimule la croissance du marché de la mammographie aux États-Unis.

La proposition de valeur des mises à niveau numériques associe la clarté de l'image, l'automatisation des flux de travail et l'analytique par IA, qui réduisent le temps de lecture de 30 à 40 %. Les prestataires considèrent les packages premium non pas comme de simples remplacements, mais comme des atouts concurrentiels qui attirent les prescriptions et justifient des honoraires techniques plus élevés. À mesure que les flottes mobiles modernisent leurs équipements embarqués, les fabricants de systèmes numériques élargissent les revenus après-vente liés aux licences logicielles et aux échanges de détecteurs, approfondissant encore le marché de la mammographie aux États-Unis.

Par technologie : l'intégration de l'IA transforme la dominance du numérique 2D plein champ

Le numérique plein champ conserve une part de 50,40 %, mais les détecteurs à comptage de photons sont en tête de l'innovation car ils associent une résolution ultra-élevée à une exposition réduite. Les premiers adoptants rapportent une visualisation plus nette des microcalcifications, ce qui se traduit par moins de faux négatifs et de taux de rappel plus faibles. Les outils de détection assistée par ordinateur et de triage guidés par IA, tels que ProFound Detection 4.0, réduisent le temps de lecture et améliorent la spécificité, accélérant l'adoption de l'IA sur le marché de la mammographie aux États-Unis.

La tomosynthèse 3D gagne en attractivité en matière de remboursement, tandis que la capacité prédictive de Clairity Breast signale un futur passage de la détection au dépistage stratifié par risque. Les fournisseurs intègrent des fonctionnalités de liste de travail intelligente qui acheminent automatiquement les cas complexes vers des spécialistes titulaires d'un fellowship, atténuant la pénurie de radiologues. L'intégration du déploiement en nuage garantit la scalabilité pour les chaînes multi-sites, soulignant comment la différenciation logicielle définit désormais le positionnement concurrentiel sur le marché de la mammographie aux États-Unis.

Par application : la domination du dépistage face à la croissance interventionnelle

Le dépistage représentait 72,30 % du volume en 2025, l'expansion démographique et les révisions des recommandations ayant orienté des millions de femmes supplémentaires vers des examens annuels. Cependant, la biopsie stéréotaxique interventionnelle, portée par des taux de détection accrus et un guidage de précision, progresse à un TCAC de 10,05 %. Les hôpitaux intègrent la biopsie le jour même du dépistage pour limiter les abandons de patientes, augmentant les revenus par visite et accroissant la taille globale du marché de la mammographie aux États-Unis, attribuée aux procédures à valeur ajoutée.

La caractérisation des lésions par IA réduit les biopsies inutiles, créant un capital de confiance auprès des patientes et des assureurs tout en améliorant l'utilisation des capacités. Les vans mobiles assurent de plus en plus à bord le dépistage et le triage par échographie, augmentant ainsi l'accès dans les comtés ruraux. Ce modèle de service ancre la demande incrémentielle et diversifie les sources de revenus, illustrant comment l'évolution du parcours de soins renforce la résilience du marché de la mammographie aux États-Unis.

Par utilisateur final : la domination des hôpitaux mise à l'épreuve par la consolidation des centres d'imagerie

Les hôpitaux ont généré 44,10 % des revenus en 2025 grâce à la mise en œuvre de parcours oncologiques intégrés et à leur latitude budgétaire. Néanmoins, les centres d'imagerie diagnostique soutenus par des fonds de capital-investissement se développent à un TCAC de 9,55 %, en s'appuyant sur des hubs d'IA centralisés pour mutualiser les lectures de sous-spécialistes et capter les débordements des systèmes hospitaliers surchargés. Leur empreinte rentable est appréciée des patientes qui préfèrent des délais d'attente réduits, renforçant ainsi leur rôle au sein du secteur.

Les centres chirurgicaux ambulatoires (ASC) subissent une disruption supplémentaire en regroupant sous un même toit le dépistage, la biopsie et la tumorectomie ambulatoire, raccourcissant ainsi les cycles de soins. Les régions rurales s'appuient sur des unités mobiles exploitées par des systèmes de santé universitaires, tels que l'UC Davis, pour améliorer l'équité tout en augmentant le débit dans le marché plus large de la mammographie aux États-Unis. Collectivement, l'évolution des tendances en matière de lieu de service remodèle les canaux de vente des fournisseurs et la distribution des revenus de maintenance.

Analyse géographique

Les dynamiques régionales illustrent la manière dont la densité démographique, l'adoption des politiques et la consolidation des prestataires orientent l'allocation des équipements. Les États côtiers, notamment la Californie, New York et le Texas, disposent des réserves de capitaux les plus importantes et installent des systèmes à comptage de photons et à rehaussement de contraste en avance sur les codes de remboursement. Les remboursements moyens plus élevés dans ces États stimulent la croissance du marché.

Le déploiement de la notification de densité mammaire engendre une demande de dépistage supplémentaire inégale ; les États ayant adopté des mandats précocement, comme le Connecticut et New York, affichent un taux d'adoption de la technologie 3D plus élevé, tandis que les États adoptant tardivement poursuivent leur transition. La concentration des fonds de capital-investissement dans les corridors métropolitains accélère le renouvellement technologique et fait progresser les parts de marché des opérateurs de chaînes. La croissance future dépend de l'harmonisation des politiques avec l'expansion des capacités, permettant aux zones mal desservies de tendre vers la parité.

Paysage concurrentiel

Les principaux fabricants d'équipements, tels que Hologic, GE HealthCare et Siemens Healthineers, ancrent l'offre matérielle ; cependant, la différenciation est de plus en plus portée par les écosystèmes logiciels d'IA. Genius AI Detection de Hologic s'intègre parfaitement à son flux de travail 3D, offrant une réduction de 40 % du temps de lecture qui consolide l'intention de mise à niveau. GE HealthCare collabore avec RadNet pour co-développer des algorithmes SmartTechnology intégrés dans 400 centres[3]DeepHealth, "Collaboration entre GE HealthCare et RadNet," deephealth.com. Siemens fait progresser l'innovation en matière de détecteurs avec son Mammomat B.brilliant 3D en 5 secondes, en mettant l'accent sur l'efficacité de la dose.

L'intégration verticale s'intensifie à mesure que les chaînes de services acquièrent des éditeurs de logiciels ; l'acquisition par RadNet d'iCAD pour 103 millions USD regroupe 17 % des cabinets de radiologie des États-Unis sous un même système d'IA partagé, consolidant les données et le pouvoir de négociation. Les acteurs purs en matière d'IA, tels que Volpara et ScreenPoint, s'associent avec des groupes d'imagerie pour intégrer des modèles de risque dans les opérations quotidiennes. Cette fusion logiciel-matériel génère des revenus récurrents de licences et augmente les coûts de transition, ancrant fermement les dynamiques de l'IA dans le marché de la mammographie aux États-Unis.

Leaders du secteur de la mammographie aux États-Unis

Siemens AG

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La FDA des États-Unis a accordé l'autorisation De Novo à Clairity Breast, premier outil d'IA permettant de prédire le risque sur cinq ans à partir d'une mammographie de dépistage.

- Mai 2025 : RadNet a finalisé l'acquisition d'iCAD, intégrant des algorithmes d'IA dans 600 000 mammographies annuelles.

- Avril 2025 : Hologic a dévoilé les résultats de l'étude Genius AI Detection 2.0, démontrant la détection de cancers que les radiologues avaient manqués.

- Janvier 2025 : GRACE Breast Imaging a installé le Mammomat B.brilliant de Siemens, devenant le premier site aux États-Unis à déployer la plateforme 3D repensée.

Périmètre du rapport sur le marché de la mammographie aux États-Unis

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner le tissu mammaire en vue de détecter la présence d'une tumeur maligne. Le processus utilise des rayons X de faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie aux États-Unis est segmenté par type de produit (systèmes numériques, systèmes de tomosynthèse mammaire 3D, systèmes analogiques, kits de mise à niveau radiographie numérique indirecte et systèmes de mammographie à rehaussement de contraste), technologie (numérique plein champ 2D, tomosynthèse 3D, numérique à comptage de photons et détection assistée par ordinateur activée par IA et triage d'images), application (dépistage, diagnostic), utilisateur final (hôpitaux, centres d'imagerie diagnostique, centres chirurgicaux ambulatoires et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes numériques |

| Systèmes de tomosynthèse mammaire 3D |

| Systèmes analogiques |

| Kits de mise à niveau radiographie numérique indirecte |

| Systèmes de mammographie à rehaussement de contraste |

| Numérique plein champ 2D |

| Tomosynthèse 3D |

| Numérique à comptage de photons |

| Détection assistée par ordinateur activée par IA et triage d'images |

| Dépistage |

| Diagnostic |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres |

| Par type de produit | Systèmes numériques |

| Systèmes de tomosynthèse mammaire 3D | |

| Systèmes analogiques | |

| Kits de mise à niveau radiographie numérique indirecte | |

| Systèmes de mammographie à rehaussement de contraste | |

| Par technologie | Numérique plein champ 2D |

| Tomosynthèse 3D | |

| Numérique à comptage de photons | |

| Détection assistée par ordinateur activée par IA et triage d'images | |

| Par application | Dépistage |

| Diagnostic | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie aux États-Unis ?

La taille du marché de la mammographie aux États-Unis devrait atteindre 1,26 milliard USD en 2026 et croître à un TCAC de 9,28 % pour atteindre 1,96 milliard USD d'ici 2031.

Quelle modalité d'imagerie connaît la croissance la plus rapide aux États-Unis ?

Les systèmes de tomosynthèse mammaire 3D affichent la croissance la plus rapide avec un TCAC projeté de 9,88 % jusqu'en 2031, soutenu par le remboursement intégral par Medicare et de meilleurs résultats cliniques.

Qui sont les acteurs clés du marché de la mammographie aux États-Unis ?

Siemens AG, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation et Hologic, Inc. sont les principales entreprises opérant sur le marché de la mammographie aux États-Unis.

Comment les nouvelles recommandations de l'USPSTF ont-elles affecté la demande de dépistage ?

L'abaissement de l'âge de début à 40 ans a ajouté près de 20 millions de femmes éligibles, stimulant le volume annuel de dépistage et accélérant les mises à niveau des équipements.

Dernière mise à jour de la page le: