Taille et part de marché des dispositifs glucomètres à usage personnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.69 Milliards de dollars |

| Taille du Marché (2031) | 6.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs glucomètres à usage personnel par Mordor Intelligence

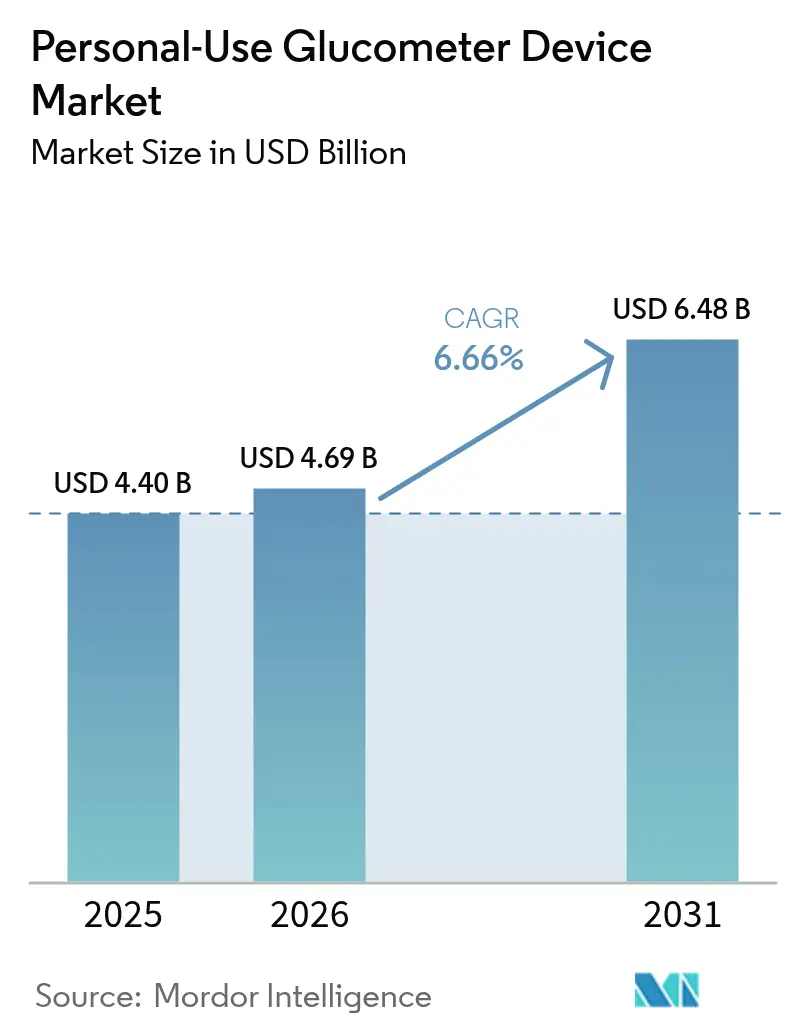

La taille du marché des dispositifs glucomètres à usage personnel en 2026 est estimée à 4,69 milliards USD, en hausse par rapport à la valeur de 2025 de 4,40 milliards USD, avec des projections pour 2031 indiquant 6,48 milliards USD, progressant à un TCAC de 6,66 % sur la période 2026-2031. Cette expansion reflète l'effet combiné de la prévalence croissante du diabète, du vieillissement de la population et des gains réguliers de remboursement pour les appareils connectés. L'innovation continue des capteurs, l'intégration aux smartphones et les autorisations de vente sans ordonnance (OTC) élargissent la base adressable au-delà des patients insulino-dépendants, tandis que l'analyse en temps réel améliore la prise de décision thérapeutique. La croissance bénéficie également de l'adoption croissante dans le domaine du bien-être parmi les consommateurs non diabétiques et d'un financement soutenu par capital-risque qui accélère les conceptions miniaturisées à faible consommation d'énergie. L'intensité concurrentielle reste modérée mais se renforce à mesure que les acteurs de grande envergure associent les données glycémiques à l'administration automatisée d'insuline, au coaching numérique et aux plateformes d'intelligence artificielle générative.

Principaux enseignements du rapport

- Par composant, les bandelettes de test ont dominé avec 64,62 % de la part de marché des dispositifs glucomètres à usage personnel en 2025, tandis que les dispositifs glucomètres devraient afficher le TCAC le plus rapide de 8,96 % d'ici 2031.

- Par technologie, la surveillance glycémique en auto-mesure représentait 34,98 % de la part des revenus en 2025, tandis que la surveillance continue du glucose devrait progresser à un TCAC de 12,06 %.

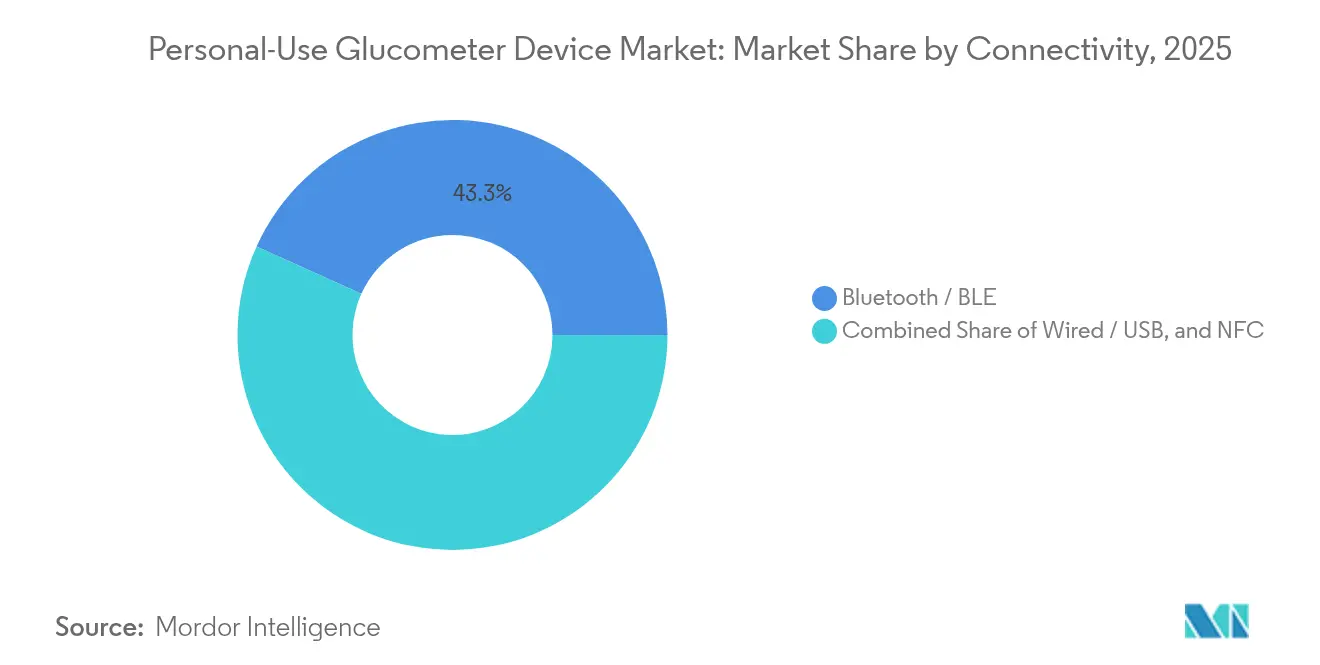

- Par connectivité, le Bluetooth représentait 43,25 % de la part des revenus en 2025 ; la communication en champ proche devrait progresser à un TCAC de 10,98 % jusqu'en 2031.

- Par utilisateur final, le segment des soins à domicile représentait 88,15 % des revenus du secteur en 2025, tandis que les utilisateurs du sport et du bien-être devraient se développer à un TCAC de 11,31 %.

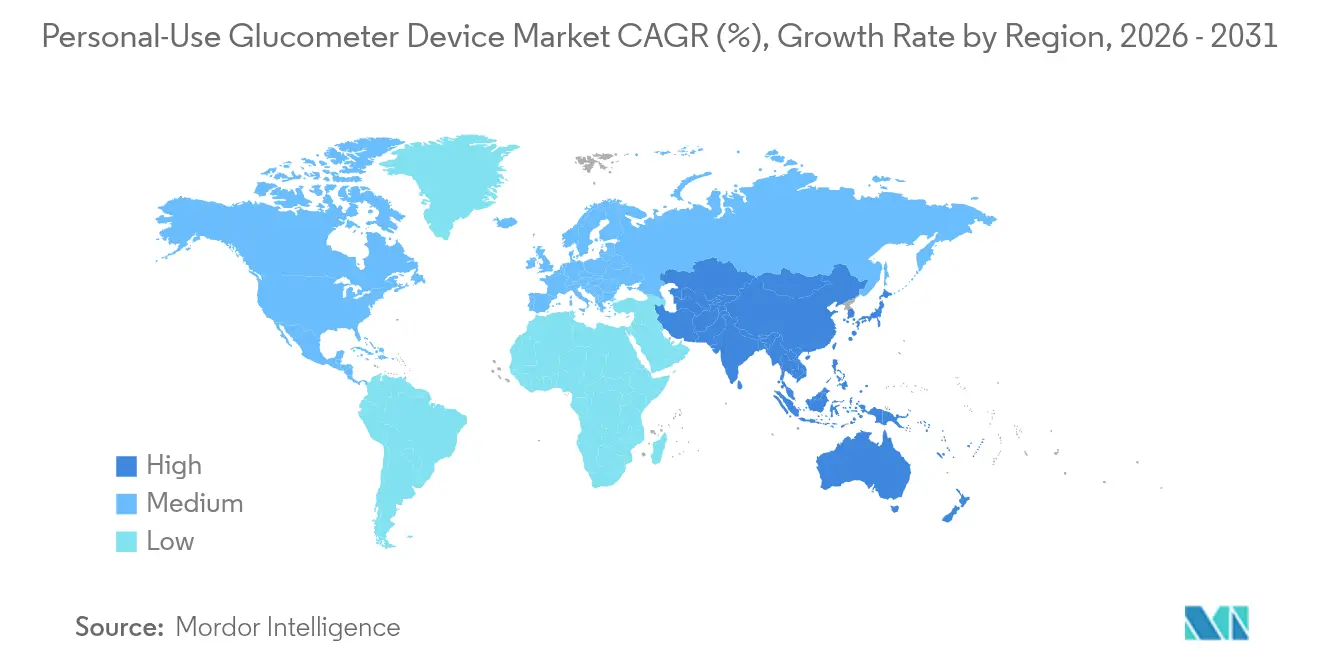

- Par géographie, l'Amérique du Nord détenait 42,10 % de la part des revenus en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide de 12,28 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs glucomètres à usage personnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et vieillissement de la population | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les appareils intelligents connectés aux smartphones gagnent en traction en matière de remboursement | +1.2% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension de la surveillance continue et flash du glucose vers le diabète de type 2 et le prédiabète | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Approbation en vente libre des appareils optiques non invasifs | +0.9% | Cadres réglementaires de l'Amérique du Nord et de l'Union européenne | Court terme (≤ 2 ans) |

| Les objets connectés de bien-être stimulent l'adoption par les non-diabétiques | +0.8% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et vieillissement de la population

La prévalence mondiale du diabète pourrait dépasser 783,2 millions d'ici 2045, créant une demande soutenue pour des appareils de surveillance faciles à utiliser[3]Centers for Disease Control and Prevention, "Atlas mondial du diabète de la FID : estimations de la prévalence du diabète aux niveaux mondial, régional et national pour 2021 et projections pour 2045," stacks.cdc.gov. Le fardeau est prononcé en Asie-Pacifique, où la Chine enregistre déjà une prévalence de 13,67 % et fait face à un taux projeté de 29,1 % d'ici 2050. Les personnes âgées ont besoin d'interfaces simplifiées, d'écrans plus grands et d'une connectivité fiable, ce qui incite les fabricants à affiner l'ergonomie et les instructions vocales. Les pressions démographiques et sanitaires combinées garantissent que le marché des dispositifs glucomètres à usage personnel continue de se développer même dans des contextes de remboursement contraints. Le volume considérable d'utilisateurs potentiels soutient une croissance volumique à long terme capable d'absorber l'érosion des prix.

Les appareils intelligents connectés aux smartphones gagnent en traction en matière de remboursement

Medicare a aligné ses règles de couverture sur les recommandations de l'ADA en 2023, supprimant la confirmation par piqûre au doigt et incluant les patients de type 2 sous insuline basale uniquement, subventionnant ainsi 80 % des coûts des systèmes de surveillance continue du glucose approuvés[2]Sean M. Oser & Tamara K. Oser, "Couverture Medicare de la surveillance continue du glucose — Mises à jour 2023," aafp.org. Les assureurs privés ont rapidement suivi, citant les réductions documentées de l'HbA1c et la diminution des épisodes d'hypoglycémie. En Europe, la Norvège et la Belgique ont introduit un financement national pour les appareils de surveillance à base de capteurs, tandis que d'autres marchés évaluent des mesures similaires. Le remboursement réduit les coûts à la charge des patients, favorisant l'adoption grand public et permettant aux fournisseurs de regrouper smartphones, applications et portails cloud. Alors que les assureurs associent les données des capteurs à l'analyse de la santé des populations, le remboursement reste un facteur d'attraction décisif pour le marché des dispositifs glucomètres à usage personnel.

Extension de la surveillance continue et flash du glucose vers le diabète de type 2 et le prédiabète

Les essais cliniques montrent que la surveillance continue réduit l'HbA1c même chez les cohortes de type 2 non insulino-dépendantes, soutenant l'extension de la couverture et l'adoption en soins primaires. Les autorités de santé publique étudient désormais les résultats d'efficacité-coût qui placent la surveillance continue du glucose dans les seuils de consentement à payer acceptés pour les utilisateurs sous insuline basale uniquement. Les personnes prédiabétiques et les utilisateurs axés sur le bien-être sont près de 720 millions dans le monde, représentant un marché inexploité pour un retour métabolique précoce. Des plateformes grand public telles qu'Ultrahuman démontrent comment l'analyse du mode de vie motive les ajustements alimentaires chez les individus en bonne santé. Ces dynamiques entraînent les capteurs continus plus profondément dans la prévention primaire, élargissant la base commerciale du marché des dispositifs glucomètres à usage personnel.

Approbation en vente libre des appareils optiques non invasifs

La FDA a autorisé le Stelo de Dexcom et le Lingo d'Abbott comme premiers appareils de surveillance continue du glucose en vente libre en 2024, supprimant les obstacles liés à l'ordonnance[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise le premier appareil de surveillance continue du glucose en vente libre," fda.gov. Les fabricants d'appareils vendent désormais directement via les pharmacies et le commerce électronique, atteignant les diabétiques en phase précoce et les consommateurs axés sur le bien-être. Les études sur la détection optique montrent que les prototypes basés sur la spectroscopie Raman atteignent un MARD de 12,8 %, approchant la précision clinique. L'accès en vente libre remodèle le marketing, met l'accent sur les applications intuitives et soutient les revenus par abonnement. L'adoption rapide par les consommateurs accélère les volumes de données, permettant un coaching personnalisé et alimentant la pression concurrentielle sur l'ensemble du marché des dispositifs glucomètres à usage personnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total élevé des consommables (bandelettes / capteurs) sur la durée de vie | -1.4% | Mondial, le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Écarts de précision par rapport à la référence de laboratoire dans les climats tropicaux | -0.8% | Régions tropicales, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Renforcement des réglementations en matière de cybersécurité et de protection des données | -0.6% | Mondial, porté par l'application en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé des consommables (bandelettes / capteurs) sur la durée de vie

La possession annuelle d'un appareil de surveillance continue du glucose varie entre 1 200 USD et 3 600 USD, tandis que les boîtes de 100 bandelettes se vendent au détail entre 35 USD et 170 USD, pénalisant les utilisateurs non assurés et à faibles revenus. Même le Stelo de Dexcom, proposé à un prix accessible, coûte en moyenne 100 USD par mois. Des enquêtes menées dans six pays en développement confirment des lacunes en matière d'accessibilité financière qui freinent l'adhérence soutenue à la surveillance. Les fabricants répondent avec des capteurs à durée de vie plus longue et des remises groupées, mais les baisses de coûts liées aux volumes restent progressives. Sans subventions plus larges, le poids des consommables continue de tempérer l'adoption dans les segments sensibles aux prix du marché des dispositifs glucomètres à usage personnel.

Écarts de précision par rapport à la référence de laboratoire dans les climats tropicaux

La chaleur et l'humidité peuvent induire jusqu'à 30,1 % d'erreur en quelques minutes, compromettant la confiance clinique dans les régions chaudes. Des études hospitalières en Thaïlande et aux Philippines signalent une variance systématique pendant les mois de mousson, imposant des tests de résistance à forte intensité de main-d'œuvre. Les enzymes des bandelettes se dégradent sous des cycles de température oscillants, tandis que les membranes des capteurs subissent des infiltrations d'humidité. Les fournisseurs repensent les emballages et le blindage électronique, mais la fiabilité sur le terrain reste en deçà des références de laboratoire. Les préoccupations persistantes en matière de précision ralentissent l'approbation par les recommandations cliniques et contraignent le marché des dispositifs glucomètres à usage personnel dans les économies équatoriales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les consommables continuent d'ancrer les revenus

Les bandelettes de test ont capturé 64,62 % du marché des dispositifs glucomètres à usage personnel en 2025, préservant un flux de réapprovisionnement à haute marge qui sous-tend les flux de trésorerie des fabricants. Les dispositifs, cependant, enregistrent le TCAC le plus rapide de 8,96 % à mesure que les utilisateurs se tournent vers des plateformes intégrées et riches en capteurs qui réduisent le coût par lecture au fil du temps. Les capteurs à port prolongé tels que le Dexcom G7 15 jours démontrent comment les mises à niveau matérielles réduisent les dépenses mensuelles et améliorent la commodité. Les accessoires — des tambours de lancettes aux supports pour smartphones — génèrent des revenus modestes mais croissants à mesure que la connectivité et le confort influencent le choix de la marque.

L'innovation en matière de glucomètres cible désormais des écosystèmes à plateforme unique associant des capteurs propriétaires à des applications pilotées par l'intelligence artificielle. Le FreeStyle Libre 2 Plus d'Abbott, premier appareil de surveillance continue du glucose aux États-Unis à se connecter directement à l'administration automatisée d'insuline, illustre la convergence matériel-logiciel qui remodèle le marché des dispositifs glucomètres à usage personnel. Les fournisseurs testent également des lecteurs optiques réutilisables conçus pour exploiter la photonique sans bandelettes, comprimant potentiellement la demande de consommables. Bien que les bandelettes restent dominantes, les avancées progressives des capteurs déplacent régulièrement le poids des revenus vers les équipements durables et les abonnements cloud.

Par technologie : la surveillance continue perturbe l'hégémonie de la surveillance glycémique en auto-mesure

La surveillance glycémique en auto-mesure détient encore 34,98 % de part de marché, ancrée par son accessibilité financière et la familiarité des cliniciens. Néanmoins, les capteurs continus progressent plus rapidement à un TCAC de 12,06 % car les données de tendance en temps réel réduisent le risque d'hypoglycémie et soutiennent la titration des doses. Des études randomisées en soins primaires montrent que les utilisateurs de surveillance continue du glucose atteignent des baisses d'HbA1c de 1,3 point de pourcentage contre 0,8 point pour les cohortes utilisant la piqûre au doigt. Les prototypes optiques non invasifs démontrent des gains de précision accélérés, aidés par des algorithmes spectroscopiques d'apprentissage automatique.

Les fournisseurs de technologie associent les capteurs à des tableaux de bord de télésanté, élargissant la surveillance clinique et débloquant les paiements basés sur la valeur des assureurs. Le Simplera de Medtronic, un appareil de surveillance continue du glucose jetable deux fois plus petit que son prédécesseur, montre comment la réduction du facteur de forme stimule le confort et l'adoption. À mesure que le remboursement se répand et que les coûts des composants baissent, la surveillance continue du glucose semble prête à éroder le leadership de la surveillance glycémique en auto-mesure sur l'ensemble du marché des dispositifs glucomètres à usage personnel.

Par connectivité : le Bluetooth règne tandis que la communication en champ proche accélère

Le Bluetooth a conservé 43,25 % de la part des revenus en 2025, bénéficiant du support universel des smartphones et des piles de couplage établies. La communication en champ proche, cependant, devrait croître de 10,98 % par an car elle permet des téléchargements par simple contact sans configuration de la part de l'utilisateur. Les puces de communication en champ proche consomment également moins d'énergie, prolongeant la durée de vie des capteurs et favorisant des conceptions entièrement jetables. Les câbles USB et propriétaires persistent pour les stations de téléchargement cliniques mais s'effacent dans les canaux grand public.

La connectivité sous-tend désormais la différenciation analytique. Dexcom a récemment lancé la première plateforme d'intelligence artificielle générative de biosensing du glucose sur Google Vertex AI, une initiative qui exige des liaisons de données stables et à faible latence. La simplicité de la communication en champ proche soutient les utilisateurs âgés et les clients des marchés émergents qui s'appuient sur des téléphones Android d'entrée de gamme, élargissant la pénétration du marché des dispositifs glucomètres à usage personnel.

Par utilisateur final : les soins à domicile dominent tandis que le bien-être progresse

Les applications de soins à domicile représentaient 88,15 % des revenus en 2025, reflétant la nature quotidienne de l'autogestion du diabète. Les autorisations de vente libre au détail permettent désormais l'achat sans ordonnance, renforçant l'adoption par les ménages. Simultanément, les utilisateurs du sport et du bien-être sont prévus pour un TCAC de 11,31 % à mesure que les athlètes et les personnes cherchant à perdre du poids adoptent la surveillance continue du glucose pour affiner leur alimentation et leur entraînement. Une étude à plusieurs bras sur des Indiens non diabétiques utilisant la plateforme d'Ultrahuman a illustré comment les courbes glycémiques en temps réel encouragent des choix alimentaires plus sains.

La couverture médiatique grand public a normalisé la surveillance continue du glucose pour la conscience métabolique, bien que des lacunes en matière de culture des données persistent. Les fabricants répondent en intégrant des informations codées par couleur et une journalisation automatisée des aliments. L'adoption dans le domaine du bien-être diversifie ainsi les revenus et crée une porte d'entrée préventive pour le marché des dispositifs glucomètres à usage personnel.

Analyse géographique

L'Amérique du Nord a dominé le marché des dispositifs glucomètres à usage personnel avec 42,10 % de la part des revenus en 2025, grâce au financement des payeurs, à l'adoption précoce des technologies et à des réseaux de distribution solides. L'extension de la couverture Medicare et les mises à jour successives des assureurs privés ont élargi l'éligibilité aux capteurs continus, stimulant une croissance à deux chiffres des unités. La position favorable de la FDA américaine à l'égard des autorisations de vente libre élargit davantage l'entonnoir consommateur et raccourcit les cycles de mise sur le marché. Le Canada reflète ces tendances, faisant avancer les projets pilotes de remboursement national pour les capteurs flash.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,28 % jusqu'en 2031, la forte prévalence convergeant avec la hausse du revenu disponible de la classe moyenne. Les programmes de santé numérique de la Chine démontrent que les plateformes intégrées peuvent réduire la glycémie à jeun de 1,68 % et l'HbA1c de 0,45 point chez les utilisateurs engagés. L'adoption en Inde du dépistage de l'HbA1c au point de soins, avec un coût par QALY de seulement 185,10 USD dans les zones rurales, souligne la viabilité économique. Les initiatives gouvernementales visant à localiser l'assemblage des capteurs devraient également réduire les prix pour les utilisateurs finaux, alimentant une expansion supplémentaire du marché des dispositifs glucomètres à usage personnel.

L'Europe maintient une croissance stable à un chiffre moyen, soutenue par des mesures de financement nationales telles que la décision de la Norvège en 2023 de rembourser les appareils de surveillance à base de capteurs. Le règlement européen sur les dispositifs médicaux harmonise les normes de sécurité, favorisant les entreprises dotées de systèmes de qualité rigoureux. Pendant ce temps, l'Amérique latine et le Moyen-Orient et l'Afrique affichent une incidence croissante, mais l'adoption est à la traîne en raison des coûts et de la couverture limitée des payeurs. Néanmoins, les achats philanthropiques et les projets pilotes de télésanté dans les États du Conseil de coopération du Golfe laissent présager une hausse progressive.

Paysage concurrentiel

La concurrence est centrée sur le leadership technologique, les écosystèmes intégrés et l'agilité réglementaire. Abbott, Dexcom et Roche ancrent collectivement le premier niveau, chacun exploitant des plateformes de données pour fidéliser les utilisateurs. L'accord d'Abbott d'août 2024 avec Medtronic associe les capteurs FreeStyle Libre aux pompes à insuline automatisées, élargissant les soins en boucle fermée. Dexcom contre-attaque via des moteurs d'analyse pilotés par l'intelligence artificielle qui personnalisent le coaching et signalent les excursions glycémiques en temps réel.

Les acteurs de moyenne capitalisation poursuivent des espaces vierges. Glucotrack a fait progresser un moniteur implantable à travers les premiers essais chez l'homme, éliminant potentiellement les dispositifs portables externes. Tandem Diabetes Care a signé en juin 2025 un accord avec Abbott pour intégrer la détection double glucose-cétone dans son portefeuille d'administration automatisée. De telles alliances consolident les flux de données, compliquent la différenciation des entrants et augmentent les coûts de changement sur le marché des dispositifs glucomètres à usage personnel.

Les normes réglementaires élèvent les obstacles techniques. La règle de la FDA de mai 2025 (21 CFR 862.1355) a codifié les critères de précision et de cybersécurité pour les systèmes intégrés, incitant à de lourds investissements dans l'assurance qualité. Les fournisseurs qui satisfont à ces exigences obtiennent un accès au marché en tant que premiers entrants, tandis que les retardataires risquent l'exclusion du remboursement. À mesure que la convergence des plateformes s'intensifie, l'effet de levier des canaux et la capacité d'analyse des données devraient déterminer les évolutions de parts de marché au cours des cinq prochaines années.

Leaders du secteur des dispositifs glucomètres à usage personnel

LifeScan Inc.

Arkray Inc.

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : PT Diagnostics a lancé l'A1CNow SELF CHECK au Royaume-Uni, permettant aux individus de surveiller le diabète en seulement cinq minutes à domicile.

- Juin 2024 : Abbott a obtenu l'autorisation de la FDA pour Lingo, un appareil de surveillance continue du glucose en vente libre destiné à la fois aux audiences diabétiques et au bien-être général.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des glucomètres à usage personnel comme l'ensemble des lecteurs de glycémie portables d'auto-surveillance vendus aux consommateurs, ainsi que leurs bandelettes réactives jetables, lancettes et accessoires simples connectés à une application, utilisés pour les tests capillaires par piqûre au doigt à domicile. Elle suit les ventes au détail et en ligne dans toutes les régions et couvre les cohortes de diabétiques insulino-dépendants et non insulino-dépendants.

Exclusions du périmètre : les analyseurs professionnels de point de soins, les moniteurs de glucose en continu ou à lecture instantanée, ainsi que tout achat hospitalier sont exclus de ce périmètre.

Aperçu de la segmentation

- Par composant

- Dispositifs glucomètres

- Bandelettes de test

- Lancettes

- Accessoires

- Par technologie

- Surveillance glycémique en auto-mesure (capillaire)

- Surveillance continue du glucose (personnelle)

- Surveillance optique non invasive

- Par connectivité

- Filaire / USB

- Bluetooth / BLE

- Communication en champ proche

- Par utilisateur final

- Soins à domicile / Personnel

- Utilisateurs du sport et du bien-être

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues, des éducateurs spécialisés en diabétologie, des acheteurs en pharmacie de détail et des responsables R&D de lecteurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs retours ont permis d'affiner les fréquences d'utilisation des bandelettes, les cycles de remplacement des appareils et les nuances liées aux remboursements, comblant ainsi les lacunes laissées par le travail documentaire et ancrant les hypothèses clés.

Recherche documentaire

Les analystes de Mordor ont collecté des données fondamentales auprès de sources publiques de premier rang telles que la Fédération Internationale du Diabète, l'Organisation Mondiale de la Santé, les statistiques nationales sur le diabète du CDC, les registres européens de dispositifs médicaux et les données d'expédition d'UN Comtrade. Ils ont ensuite enrichi les analyses avec des revues à comité de lecture telles que Diabetes Care. Les dépôts de sociétés récupérés via D & B Hoovers et les données sur les brevets issues de Questel ont alimenté les courbes de prix et l'intensité de l'innovation. Les sources citées sont données à titre illustratif ; de nombreuses autres ont contribué à la collecte, à la vérification et à la clarification des données.

Dimensionnement du marché et prévisions

Un vivier descendant de diabétiques diagnostiqués est filtré selon l'adoption de l'ASGP, la consommation mensuelle de bandelettes et les cycles de vie des lecteurs. Des agrégations sélectives de fournisseurs et des vérifications de canaux fournissent des contre-vérifications ascendantes qui ajustent les totaux. Les variables clés — tendances de prévalence du diabète, pénétration des smartphones, plafonds de remboursement, prix de vente moyens et approbations réglementaires — alimentent une régression multivariée qui prolonge la demande jusqu'en 2030. Les moyennes mobiles comblent les décalages occasionnels dans les expéditions, tandis que le jugement des analystes permet de traiter les valeurs aberrantes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux trajectoires de prévalence de l'IDF et aux ratios historiques bandelettes/lecteurs, suivies d'une révision par les pairs avant validation finale. Mordor actualise chaque modèle annuellement et publie des mises à jour intermédiaires dès que des changements significatifs de politique, de rappel de produit ou de technologie surviennent. Chaque livraison client est précédée d'une nouvelle validation complète.

Pourquoi la référence de Mordor sur les dispositifs d'auto-surveillance de la glycémie à usage personnel mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que certains éditeurs regroupent les dispositifs ASGP avec les dispositifs CGM, appliquent des taux d'utilisation uniformes des bandelettes ou s'appuient sur des années de base obsolètes. En limitant le périmètre aux véritables lecteurs à usage personnel, en actualisant les données annuellement et en triangulant les hypothèses grâce aux contributions directes des utilisateurs, Mordor fournit un chiffre qui reflète la consommation réelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,40 Md USD (2025) | Mordor Intelligence | |

| 6,72 Md USD (2024) | Consultance régionale A | Inclut les unités CGM et les canaux professionnels, ce qui gonfle la valeur |

| 13,43 Md USD (2023) | Consultance mondiale B | Regroupe tous les dispositifs de mesure de la glycémie, utilise des données de prévalence plus anciennes et des données de prix non ajustées |

La comparaison montre qu'une sélection rigoureuse du périmètre, des variables actualisées en temps réel et une actualisation annuelle permettent à Mordor de fournir une référence équilibrée et transparente que les managers peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs glucomètres à usage personnel ?

Le marché s'élève à 4,69 milliards USD en 2026 et devrait atteindre 6,48 milliards USD d'ici 2031.

Quelle catégorie de composants génère le plus de revenus ?

Les bandelettes de test dominent avec 64,62 % de part de marché en 2025, ancrant les revenus récurrents.

À quelle vitesse la surveillance continue du glucose (SCG) progresse-t-elle ?

La surveillance continue du glucose progresse à un TCAC de 12,06 % jusqu'en 2031, le rythme le plus rapide parmi les segments technologiques.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 12,28 % grâce à la prévalence croissante du diabète et aux investissements dans les soins de santé.

Quelle récente décision réglementaire stimule l'adoption par les consommateurs ?

L'autorisation de vente libre accordée par la FDA en 2024 pour des dispositifs tels que le Stelo de Dexcom et le Lingo d'Abbott a supprimé les obstacles liés à l'ordonnance et élargi l'accès.

Dernière mise à jour de la page le: