Taille et part du marché des CI de gestion de batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 11.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs_(1).webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CI de gestion de batterie par Mordor Intelligence

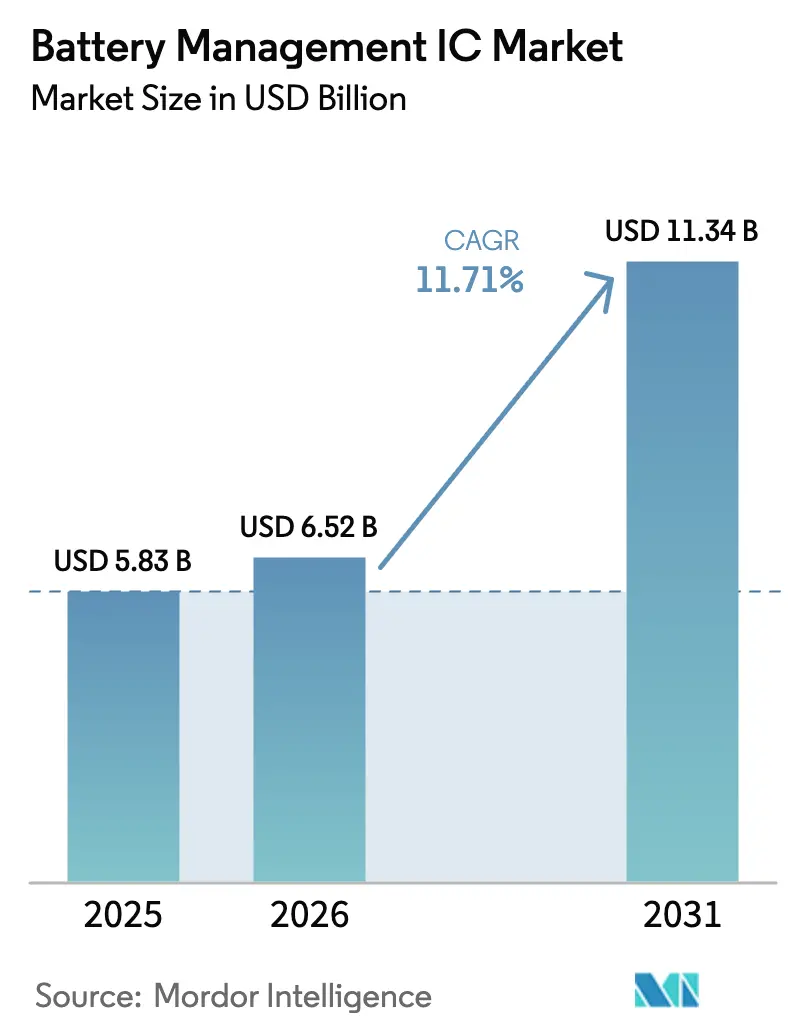

La taille du marché des CI de gestion de batterie a atteint 6,52 milliards USD en 2026 et devrait progresser jusqu'à 11,34 milliards USD d'ici 2031, reflétant un TCAC de 11,71 % sur la période de prévision. La croissance découle de l'adoption rapide des véhicules électriques, d'un écosystème plus large d'appareils mobiles et portables, et de la viabilité commerciale des projets de stockage d'énergie en seconde vie. La demande de CI d'authentification est en plein essor, les constructeurs automobiles imposant des mesures de protection contre la contrefaçon, tandis que les CI de surveillance et de chargeur multicellules sont repensés pour les plateformes 800 volts qui s'appuient sur des semi-conducteurs de puissance en carbure de silicium et en nitrure de gallium. Une course technologique est engagée entre les acteurs établis dotés d'une solide expertise en analogique pour répondre aux exigences plus strictes en matière de sécurité fonctionnelle, de cybersécurité et de gestion des tensions. Par conséquent, le marché des CI de gestion de batterie évolue vers une arène centrée sur les plateformes dans laquelle les logiciels, l'analytique et la connectivité sans fil déterminent la différenciation à long terme.

Points clés du rapport

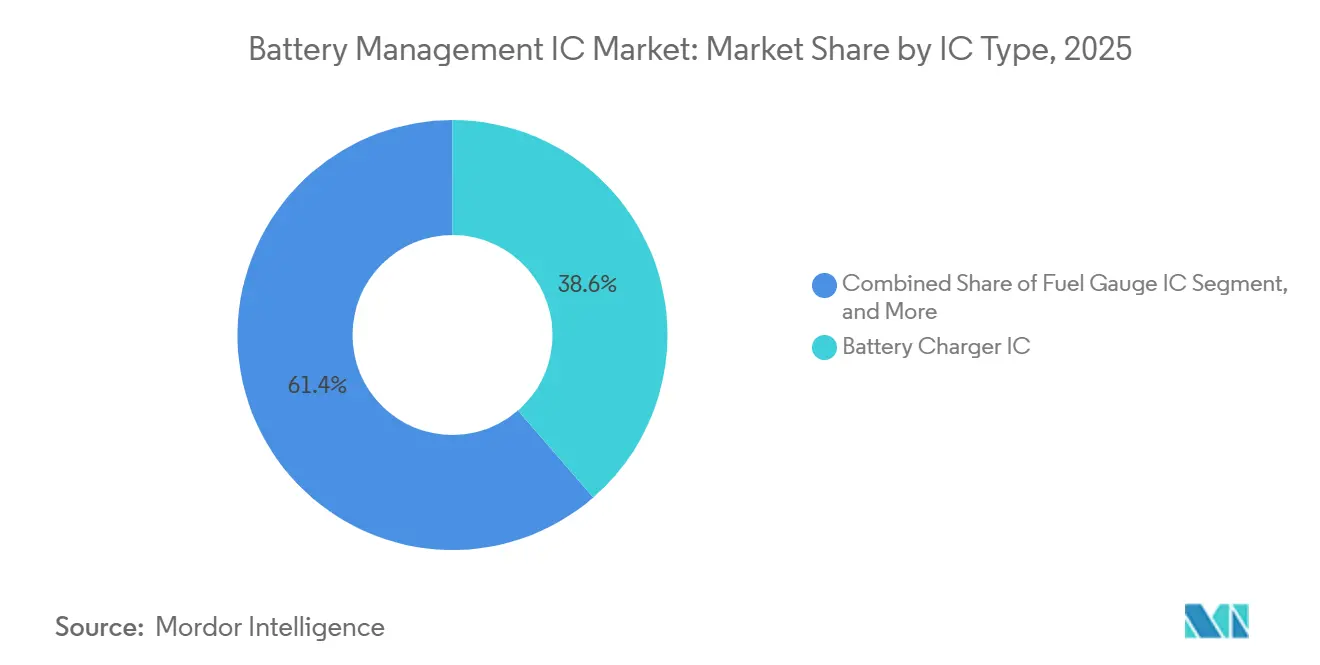

- Par type de CI, les CI de chargeur de batterie ont dominé avec une part de 38,63 % du marché des CI de gestion de batterie en 2025, tandis que les CI d'authentification devraient se développer à un TCAC de 12,34 % jusqu'en 2031.

- Par chimie, le lithium-ion représentait 71,74 % de la part du marché des CI de gestion de batterie en 2025 et est en bonne voie pour croître à un TCAC de 13,11 % jusqu'en 2031.

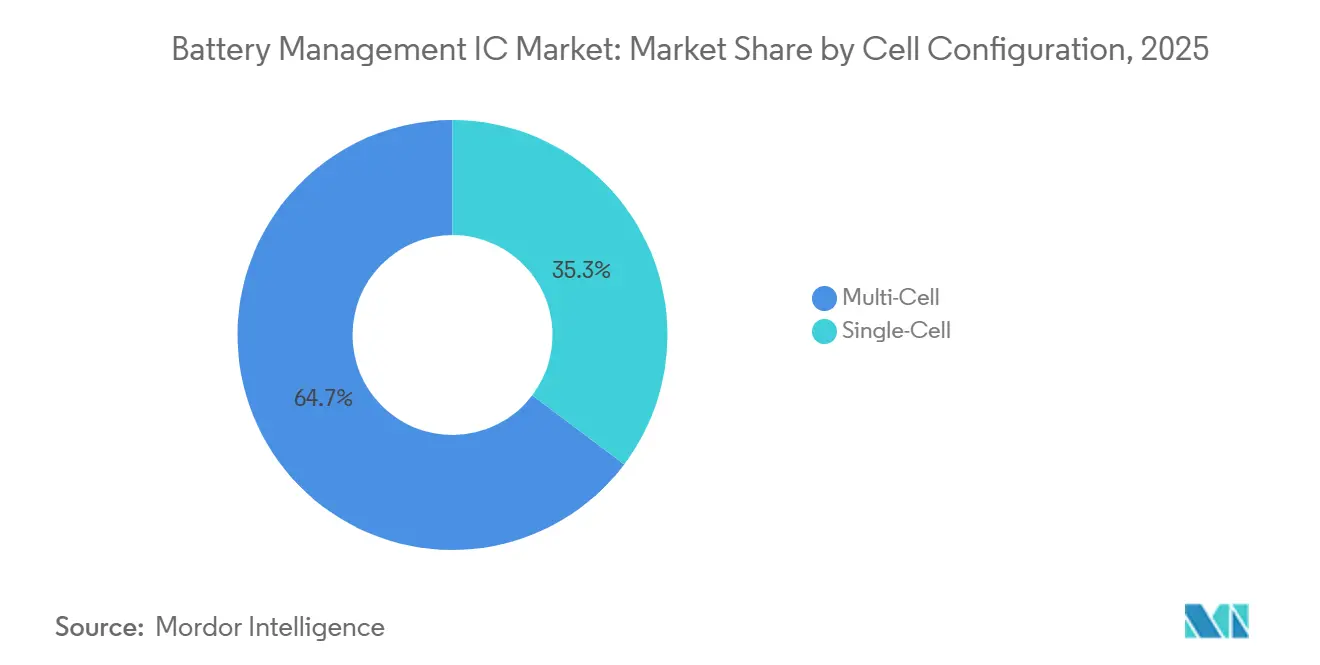

- Par configuration de cellule, les systèmes multicellules ont capturé 64,72 % de la taille du marché des CI de gestion de batterie en 2025 et enregistreront un TCAC de 12,78 % sur la fenêtre de prévision.

- Par secteur d'utilisation finale, le secteur automobile détenait 28,73 % de la part du marché des CI de gestion de batterie en 2025, tandis que les systèmes de stockage d'énergie représentaient le segment à la croissance la plus rapide avec un TCAC de 12,66 % de 2026 à 2031.

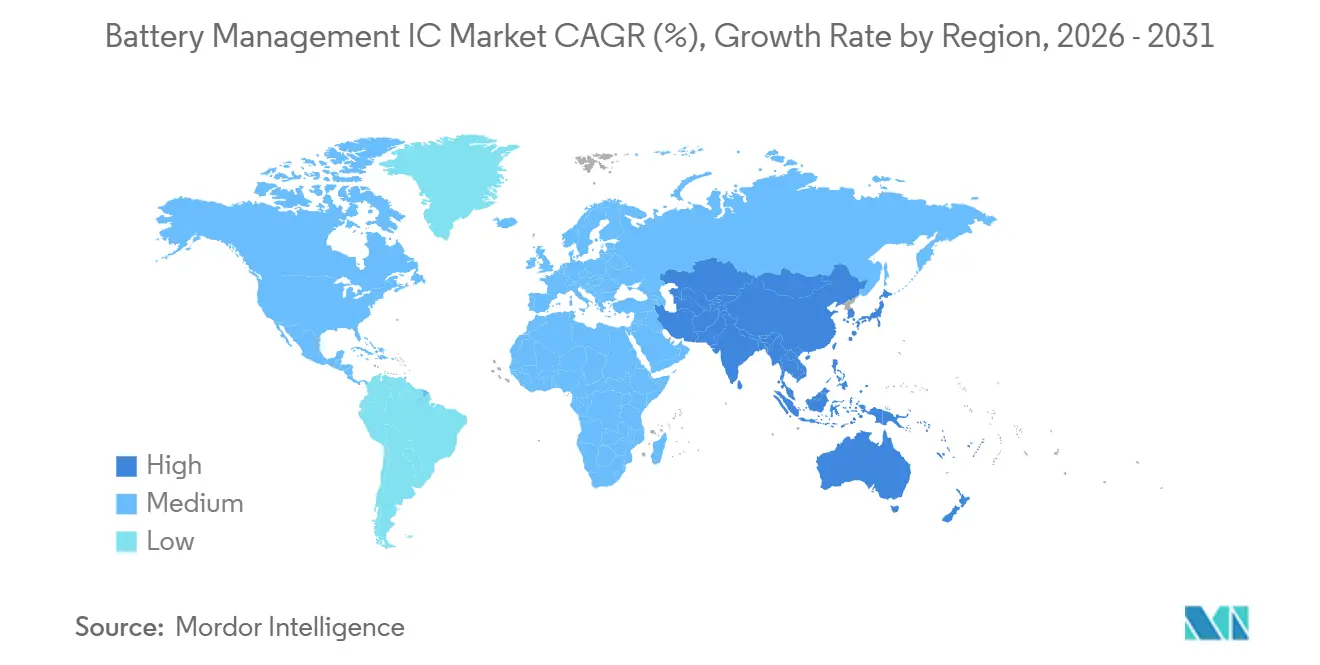

- Par géographie, l'Amérique du Nord détenait 38,73 % de la part du marché des CI de gestion de batterie en 2025, tandis que l'Asie-Pacifique représente la base d'utilisateurs à la croissance la plus rapide avec un TCAC de 12,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des CI de gestion de batterie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagements croissants en matière de production de véhicules électriques | +3.2% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante des appareils mobiles et portables | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de l'intégration de CI de sécurité des batteries | +1.8% | Europe et Amérique du Nord, en expansion vers l'ASEAN | Moyen terme (2 à 4 ans) |

| Essor des véhicules utilitaires hybrides légers 48 volts | +1.5% | Corridors de véhicules utilitaires en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Déploiements de stockage stationnaire en seconde vie | +1.3% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Transition vers le carbure de silicium et le nitrure de gallium permettant des chargeurs haute tension | +1.2% | Mondial, adoption précoce dans les segments de véhicules électriques haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Engagements croissants en matière de production de véhicules électriques

Les constructeurs automobiles se sont publiquement engagés à produire plus de 30 millions de véhicules électriques à batterie par an d'ici 2030. La réalisation de ces objectifs nécessite environ 120 millions de contrôleurs multicellules par an, chaque pack intégrant à la fois des dispositifs au niveau du module et au niveau du pack. Les équipementiers spécifient désormais des CI d'authentification cryptographique pour exclure les cellules contrefaites qui déclenchaient auparavant de coûteuses réclamations sous garantie.[1]General Motors Company, "Rapport annuel 2024," gm.com Les architectures cellule-à-pack, pionnières chez Tesla, éliminent les modules intermédiaires et consolident l'intelligence de gestion de batterie dans un nombre réduit mais plus sophistiqué de CI, capables de superviser jusqu'à 400 cellules en série. Les fournisseurs capables de combiner des interfaces analogiques frontales haute tension, un traitement numérique du signal et des émetteurs-récepteurs sans fil sur la même puce sont de plus en plus privilégiés comme partenaires.

Adoption croissante des appareils mobiles et portables

Les expéditions mondiales de smartphones se sont stabilisées à plus d'un milliard d'unités en 2025, mais la demande énergétique accrue des radios 5G et de l'imagerie améliorée par l'IA a accéléré la dégradation des batteries. Les marques d'appareils ont répondu en intégrant des CI de jauge de carburant adaptatifs qui apprennent du comportement des utilisateurs pour affiner les estimations de l'état de charge. Apple a étendu cette tendance en exigeant que les ateliers de réparation tiers installent des batteries intégrant des CI d'authentification qui s'interfacent avec son cadre de diagnostic iOS. Plus de 500 millions d'appareils portables ont été expédiés en 2025, chacun nécessitant des circuits de protection et de surveillance miniaturisés pour maximiser l'autonomie. Les téléphones pliables et les batteries flexibles introduisent de nouveaux modes de défaillance, stimulant la demande de CI de surveillance à spectroscopie d'impédance capables de détecter un gonflement interne avant tout événement catastrophique.

Pression réglementaire en faveur de l'intégration de CI de sécurité des batteries

Le règlement de l'Union européenne sur les batteries, mis en œuvre progressivement à partir de 2024, exige que les batteries portables dépassant 2 kWh intègrent des composants électroniques de gestion qui rapportent l'état de santé et le nombre de cycles.[2]Direction générale de la Commission européenne, "Mise en œuvre du règlement sur les batteries," ec.europa.eu La loi californienne sur le droit à la réparation complète ce mandat en accordant aux techniciens de service l'accès aux données tout en contraignant simultanément les fabricants à sécuriser cette voie d'accès par l'authentification. Les normes mises à jour, telles que la CEI 62619, exigent une interruption des défauts en moins de 200 millisecondes, une capacité qui est le plus facilement réalisée via des CI de protection intégrés. Le résultat est un effet d'entraînement réglementaire qui transforme la conformité en critère de sélection pour les fournisseurs de CI de gestion de batterie.

Essor des véhicules utilitaires hybrides légers 48 volts

Face à des plafonds d'émissions plus stricts, les fabricants de camions et d'autobus ont équipé 1,5 million de véhicules de systèmes 48 volts en 2025, soit 40 % de plus qu'en 2024. Les générateurs-démarreurs à courroie et les accessoires à double tension récupèrent l'énergie de freinage, réduisant la consommation de diesel jusqu'à 5 % sur les cycles d'utilisation urbains.[3]Daimler Truck AG, "Rapport de développement durable 2024," daimlertruck.com Ces hybrides s'appuient sur des CI de chargeur tolérant des courants régénératifs supérieurs à 100 A et sur des moniteurs multicellules qui maintiennent un équilibre au niveau du millivolt entre les cellules en pochette exposées aux vibrations et aux extrêmes de température.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration complexe dans les systèmes sur puce avancés | -1.4% | Mondial, prononcé dans l'électronique grand public | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -1.1% | Mondial, dépendances de la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de capacité de qualification des tests de batteries | -0.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Coûts croissants de certification en cybersécurité | -0.7% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration complexe dans les systèmes sur puce avancés

Les plateformes de smartphones et d'ordinateurs portables ont commencé à intégrer les fonctions de charge et de jauge de batterie dans les processeurs d'application pour économiser l'espace sur la carte et réduire les coûts. Le Snapdragon de Qualcomm et la série M d'Apple intègrent des blocs de gestion de l'alimentation sur puce, réduisant le nombre de composants externes jusqu'à 15 %. Si cette évolution profite aux grands fabricants de semi-conducteurs capables de co-conception signal mixte, elle pénalise les fournisseurs de CI autonomes qui ne disposent pas de partenariats étroits avec les fonderies et les écosystèmes. Maintenir une précision de comptage coulombique de 1 % sur du silicium à fort bruit numérique reste difficile, nécessitant des itérations de masques qui augmentent les dépenses de R&D.

Volatilité des prix des matières premières

Les prix au comptant du carbonate de lithium ont oscillé entre 10 000 USD et 25 000 USD par tonne métrique au cours de la période 2024-2025. Les hausses soudaines des coûts se répercutent sur les commandes de cellules de batterie, freinant la demande à court terme de CI, car les fournisseurs expédient les composants plusieurs semaines avant l'assemblage. Les chocs de prix du cobalt et du nickel contraignent les fabricants de cathodes à reformuler les chimies, modifiant les profils de tension et accélérant les cycles de validation pour les CI de surveillance et de protection. Les fournisseurs doivent donc couvrir leur exposition aux revenus grâce à des portefeuilles d'applications diversifiés capables d'absorber les ralentissements du secteur automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : l'élan des CI d'authentification contrecarre les contrefaçons

Les dispositifs d'authentification devraient se développer à un TCAC de 12,34 %, le plus rapide de toutes les catégories, car les marques déploient des poignées de main cryptographiques pour bloquer les batteries contrefaites qui ont déclenché des rappels et des poursuites judiciaires en 2024. Les CI de chargeur de batterie, tout en conservant la plus grande part des revenus 2025 à 38,63 %, connaissent une croissance plus lente car les conceptions de système sur puce intègrent désormais la logique de charge fondamentale. Les CI de jauge de carburant restent pertinents là où une précision de 1 % est critique pour la vie, notamment dans les pompes à perfusion et les drones de livraison surveillés par les régulateurs de l'aviation.

Les CI de protection, la catégorie la plus ancienne, continuent de servir les applications monocellules dans l'électronique grand public, mais leurs revenus stagnent à mesure que les fabricants d'appareils se tournent vers des solutions intégrées. Texas Instruments a introduit en 2024 un CI d'authentification qui utilise le hachage cryptographique SHA-256 pour vérifier la provenance des batteries, une fonctionnalité que LG Energy Solution a rendue obligatoire pour toutes les cellules de remplacement vendues par les centres de service agréés. Par conséquent, le marché des CI de gestion de batterie récompense les fournisseurs qui enveloppent le silicium avec un micrologiciel sécurisé, des conceptions de référence et des analyses en nuage, plutôt que ceux qui expédient uniquement des pièces de catalogue.

Par chimie de batterie : la domination du lithium-ion se renforce

Les variantes lithium-ion représentaient 71,74 % des revenus 2025 et sont sur une trajectoire pour élargir leur empreinte à un TCAC de 13,11 %. Les gains en densité d'énergie, les réductions de coûts et les améliorations de l'infrastructure de recyclage renforcent l'hégémonie de cette chimie. Les mélanges de phosphate de fer lithium, prisés pour leur stabilité thermique, élargissent leur utilisation dans les camions commerciaux et le stockage stationnaire. Cependant, leurs courbes de tension plus plates compliquent l'estimation de l'état de charge, suscitant une demande de CI de surveillance riches en algorithmes.

Les cellules de pointe, telles que la Qilin de CATL ou la 4680 de Panasonic, créent de nouvelles signatures électriques, notamment des réponses transitoires plus rapides et des températures de crête plus élevées, qui doivent être suivies toutes les quelques millisecondes. Les fournisseurs de CI qui s'alignent tôt sur ces innovateurs de cellules peuvent sécuriser des gains de conception pluriannuels qui se traduisent directement par des gains de part du marché des CI de gestion de batterie. Les batteries à l'état solide restent pré-commerciales mais soulignent la nécessité d'architectures pérennes capables de mesurer l'impédance et la résistance ionique, une capacité que quelques fournisseurs prototypent avec des partenaires universitaires.

Par configuration de cellule : les plateformes multicellules gagnent les deux tiers de la part

Les conceptions multicellules ont capturé 64,72 % des revenus 2025 et devraient se développer à un TCAC de 12,78 %, car les batteries de traction 400 volts et 800 volts dominent les plateformes de voitures particulières et de camionnettes légères. Un appariement cellule à cellule plus serré jusqu'à 10 mV est crucial pour débloquer les kilomètres d'autonomie promis, de sorte que les constructeurs automobiles achètent des CI de surveillance offrant un équilibrage matériel et une détection de température redondante.

Les appareils grand public monocellules continuent d'utiliser des CI de protection plus simples, mais les marchés émergents de deux-roues en Asie du Sud-Est adoptent des packs de 10 à 20 cellules qui se situent entre la complexité des smartphones et celle des véhicules électriques. Les fournisseurs lancent des CI de surveillance à coût optimisé ciblant ces tensions intermédiaires, visant à défendre les marges dans un segment où l'élasticité des prix est élevée. La gestion sans fil, qui se dirige désormais vers la production automobile, pourrait se répercuter sur les packs d'outils électriques et de vélos électriques, réduisant le poids au niveau du gramme des appareils portables et ajoutant une autre couche de croissance du marché des CI de gestion de batterie.

Par secteur d'utilisation finale : l'automobile détient une part significative

La part de 28,73 % du secteur automobile en 2025 est soutenue par des ventes mondiales de véhicules électriques de 14 millions d'unités qui se dirigent vers 30 millions d'unités en 2030. Les architectures haute tension, la charge bidirectionnelle et les normes strictes de sécurité fonctionnelle amplifient la complexité des contrôleurs et la valeur en dollars par véhicule, renforçant la centralité de l'automobile sur le marché des CI de gestion de batterie.

L'électronique grand public reste le leader en volume d'unités, mais fait face à des cycles de remplacement ralentis, incitant les fournisseurs à développer des circuits intégrés de gestion de l'alimentation combinés qui regroupent la charge, la jauge et la protection dans une seule puce. Les systèmes de stockage d'énergie représentent le segment vertical à la croissance la plus rapide, comme les batteries résidentielles connectées aux panneaux photovoltaïques en toiture, tandis que les projets à l'échelle du réseau atténuent l'intermittence des énergies renouvelables. Les armoires de batteries emploient souvent des architectures distribuées basées sur Ethernet qui s'appuient sur des CI de surveillance en guirlande pour coordonner des réseaux de mégawattheures. La convergence de la fonctionnalité véhicule-à-domicile brouille davantage la frontière entre l'industrie et l'automobile, permettant la réutilisation intersectorielle de blocs de silicium communs.

Analyse géographique

L'Amérique du Nord a commandé 38,73 % des revenus 2025, portée par les incitations au contenu local de la loi sur la réduction de l'inflation qui encouragent la production américaine de cellules de batterie et apportent de la certitude pour l'approvisionnement en semi-conducteurs. Les constructeurs automobiles de la région de Detroit ont conclu des accords d'approvisionnement pluriannuels avec Texas Instruments et Analog Devices, garantissant une capacité de fabrication nationale pour les dispositifs de niveau D d'intégrité de sécurité automobile. Les raffineries d'hydroxyde de lithium du Canada et la base croissante d'assemblage de véhicules électriques au Mexique créent une densité de chaîne d'approvisionnement régionale qui raccourcit les délais et réduit les tampons de stocks, stabilisant le marché nord-américain des CI de gestion de batterie.

L'Asie-Pacifique devrait afficher un TCAC de 12,74 %, le plus rapide parmi les régions, en raison de l'ampleur du pipeline de gigafactories en Chine et du leadership technique des fournisseurs de matériaux japonais et sud-coréens. Les nations de l'ASEAN ajoutent de l'élan à mesure que l'électrification des deux-roues prend de l'ampleur, favorisant des CI de surveillance simplifiés adaptés aux climats tropicaux. Le programme d'incitation lié à la production de l'Inde pour les cellules à chimie avancée, budgété à 2,4 milliards USD, devrait stimuler la demande intérieure de CI vers 2027 lorsque les usines planifiées de 20 GWh atteindront leur plein volume.

L'Europe applique l'environnement réglementaire le plus strict, imposant des passeports numériques de batterie et des seuils de contenu recyclé qui nécessitent une authentification et une journalisation étendue. Les consortiums de gigafactories tels que Volkswagen PowerCo-Northvolt-ACC construisent plus de 200 GWh de capacité d'ici 2030, un pipeline se traduisant par des dizaines de millions de contrôleurs haute tension par an. Pendant ce temps, les déploiements de microréseaux au Moyen-Orient et en Afrique et les kits solaires hors réseau africains représentent des ouvertures de niche où les moniteurs monocellules sensibles aux coûts dominent. Collectivement, la diversification géographique protège les fournisseurs contre les fluctuations des politiques régionales et les chocs sur les matières premières, une résilience essentielle alors que le marché des CI de gestion de batterie entre dans sa prochaine phase de consolidation.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée et les cinq premiers fournisseurs détenaient la majeure partie des revenus 2025. Chacun maintient des nœuds de procédés analogiques propriétaires, des propriétés intellectuelles de sécurité fonctionnelle et des équipes d'ingénierie d'application terrain qui constituent des barrières à l'entrée. Néanmoins, de plus petits entrants sans usine exploitent la différenciation algorithmique, en poussant des analyses d'état de santé par apprentissage automatique qui surpassent les compteurs coulombiques hérités dans des conditions de vieillissement des cellules et de températures variables. Les dépôts de brevets en surveillance sans fil de batteries ont augmenté de 40 % d'une année sur l'autre en 2024, soulignant le changement anticipé par rapport aux faisceaux de câbles lourds.

Les fournisseurs établis regroupent le silicium avec des tableaux de bord en nuage, des outils d'étalonnage et des cadres de micrologiciels par liaison radio, transformant les ventes ponctuelles de composants en abonnements à des services. Le partenariat d'Infineon avec le fournisseur de logiciels Elektrobit illustre le passage vers des plateformes complètes où le démarrage sécurisé, la journalisation des données et les diagnostics de sécurité fonctionnelle sont pré-intégrés. Pendant ce temps, le coût croissant de la conformité aux normes ISO 26262 et ISO 21434 décourage la concurrence sur de nouveaux marchés mais augmente également l'intensité capitalistique, encourageant les coentreprises et les modèles de licence de propriété intellectuelle.

La gestion sans fil des batteries, la fusion d'authentification et la compatibilité ultra-haute tension constituent les prochains champs de bataille. Le succès dépendra de la maîtrise de la co-conception signal mixte, de l'intégration de moteurs de chiffrement sans forte consommation de courant, et de la démonstration d'une précision à vie dans les déploiements au niveau du pack bien au-delà de 1 500 cycles. Les entreprises qui relèvent ces défis peuvent convertir les gains de conception en parts durables du marché des CI de gestion de batterie à mesure que la mobilité électrique et le stockage d'énergie se développent au cours de la décennie.

Leaders du secteur des CI de gestion de batterie

Renesas Electronics Corporation

NXP Semiconductors N.V

Analog Devices, Inc.

STMicroelectronics N.V.

Microchip Technology Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Texas Instruments a alloué 300 millions USD pour étendre son usine analogique de Richardson, au Texas, dédiée aux CI de gestion de batterie certifiés ISO 26262.

- Novembre 2025 : Analog Devices et General Motors ont commencé la montée en production de la gestion sans fil des batteries sur la plateforme Ultium, réduisant le câblage du pack de 90 % et le temps d'assemblage de 25 %.

- Octobre 2025 : STMicroelectronics a lancé le L9963E, un moniteur multicellules prenant en charge 14 cellules en série et des piles 800 volts avec conformité ASIL-D.

- Septembre 2025 : NXP Semiconductors a dévoilé le CI d'authentification MC33777 utilisant la cryptographie à courbe elliptique, avec des gains de conception chez trois constructeurs automobiles mondiaux.

Portée du rapport sur le marché mondial des CI de gestion de batterie

Le rapport sur le marché des CI de gestion de batterie est segmenté par type de CI (CI de jauge de carburant, CI de chargeur de batterie, CI d'authentification, CI de surveillance de batterie, CI de protection), chimie de batterie (lithium-ion, lithium-polymère, hydrure métallique de nickel, plomb-acide), configuration de cellule (monocellule, multicellule), secteur d'utilisation finale (automobile, électronique grand public, industrie, équipements de télécommunication, dispositifs médicaux, systèmes de stockage d'énergie, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI de jauge de carburant |

| CI de chargeur de batterie |

| CI d'authentification |

| CI de surveillance de batterie |

| CI de protection |

| Lithium-ion |

| Lithium-polymère |

| Hydrure métallique de nickel |

| Plomb-acide |

| Monocellule |

| Multicellule |

| Automobile |

| Électronique grand public |

| Industrie |

| Équipements de télécommunication |

| Dispositifs médicaux |

| Systèmes de stockage d'énergie |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de CI | CI de jauge de carburant | ||

| CI de chargeur de batterie | |||

| CI d'authentification | |||

| CI de surveillance de batterie | |||

| CI de protection | |||

| Par chimie de batterie | Lithium-ion | ||

| Lithium-polymère | |||

| Hydrure métallique de nickel | |||

| Plomb-acide | |||

| Par configuration de cellule | Monocellule | ||

| Multicellule | |||

| Par secteur d'utilisation finale | Automobile | ||

| Électronique grand public | |||

| Industrie | |||

| Équipements de télécommunication | |||

| Dispositifs médicaux | |||

| Systèmes de stockage d'énergie | |||

| Autres secteurs d'utilisation finale | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des CI de gestion de batterie ?

La taille du marché des CI de gestion de batterie s'élevait à 6,52 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Il est prévu d'enregistrer un TCAC de 11,71 % et d'atteindre 11,34 milliards USD d'ici 2031.

Quelle catégorie de CI se développe le plus rapidement ?

Les CI d'authentification mènent la croissance avec un TCAC projeté de 12,34 % jusqu'en 2031, car les fabricants bloquent les batteries contrefaites.

Pourquoi les CI de surveillance multicellules sont-ils essentiels pour les véhicules électriques ?

Ils équilibrent jusqu'à 400 cellules en série dans une plage de 10 mV, préservant la durée de vie de la batterie et permettant des plateformes de charge rapide 800 volts.

Quelle région connaîtra la croissance la plus rapide, et pourquoi ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,74 % grâce à la construction de gigafactories en Chine et à l'électrification des deux-roues en ASEAN.

Dernière mise à jour de la page le: