Taille et part du marché des MCU en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

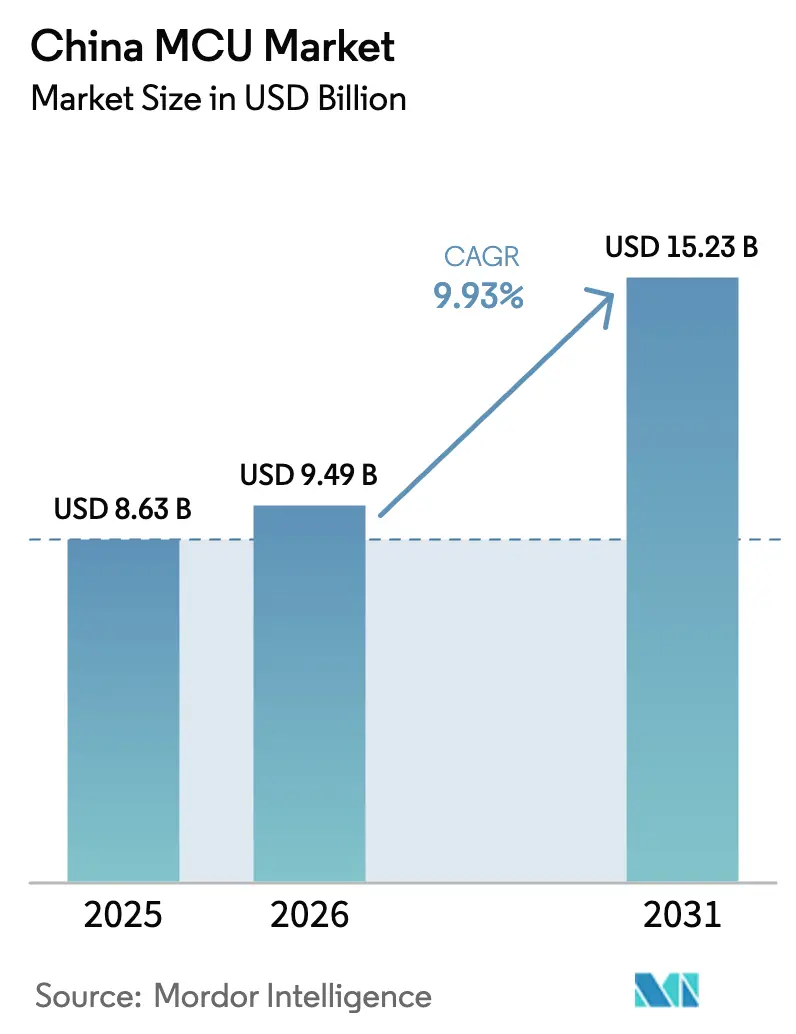

| Taille du marché de l'année de base (2025) | 8.63 Milliards de dollars |

| Taille du Marché (2026) | 9.49 Milliards de dollars |

| Taille du Marché (2031) | 15.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MCU en Chine par Mordor Intelligence

La taille du marché des MCU en Chine était évaluée à 8,63 milliards USD en 2025 et devrait croître de 9,49 milliards USD en 2026 pour atteindre 15,23 milliards USD d'ici 2031, à un TCAC de 9,93 % pendant la période de prévision (2026-2031). La demande persistante des véhicules électriques, de l'automatisation industrielle et des dispositifs IoT dotés d'intelligence artificielle soutient cette croissance. Les fonderies nationales continuent d'accroître leur capacité sur les nœuds matures, permettant aux fournisseurs locaux de capitaliser sur l'impulsion de Pékin en faveur de l'autosuffisance dans les semi-conducteurs. Parallèlement, les fournisseurs multinationaux défendent leurs positions acquises de longue date grâce à une qualité fiable, des chaînes d'outils étendues et des certifications automobiles. L'inférence d'IA en périphérie, des exigences de sécurité fonctionnelle plus strictes et la convergence de la connectivité redéfinissent les feuilles de route des produits, les fabricants de systèmes exigeant des solutions monopuce intégrant la sécurité, le sans-fil et des blocs NPU. La dynamique concurrentielle récompense de plus en plus les entreprises qui maîtrisent à la fois les écosystèmes silicium et logiciel, tandis que les incitations politiques accélèrent la transition des MCU étrangers vers les MCU indigènes dans les domaines grand public, automobile et industriel.

Points clés du rapport

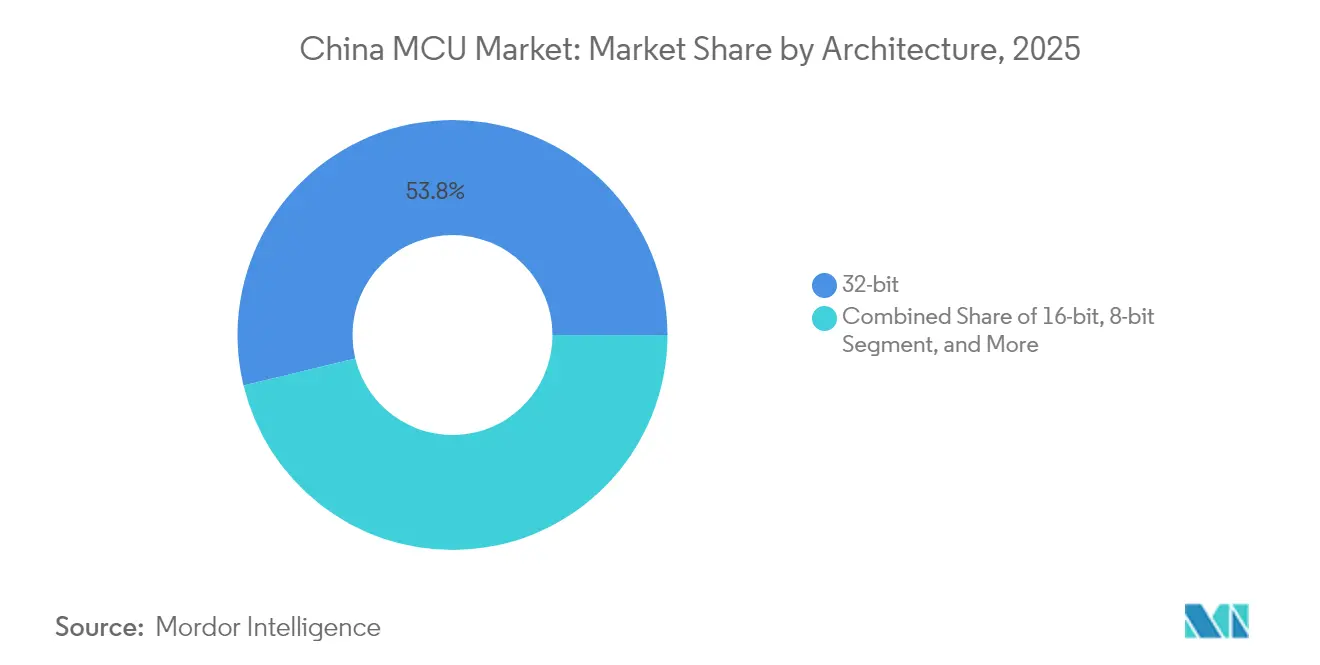

- Par architecture, les dispositifs 32 bits détenaient 53,78 % de la part des revenus en 2025 sur le marché des MCU en Chine ; les unités 64 bits devraient s'étendre à un TCAC de 10,88 % jusqu'en 2031.

- Par IP de cœur, les dispositifs ARM Cortex-M ont capté 61,05 % des revenus en 2025 sur le marché des MCU en Chine ; les implémentations RISC-V progressent à un TCAC de 10,49 % jusqu'en 2031.

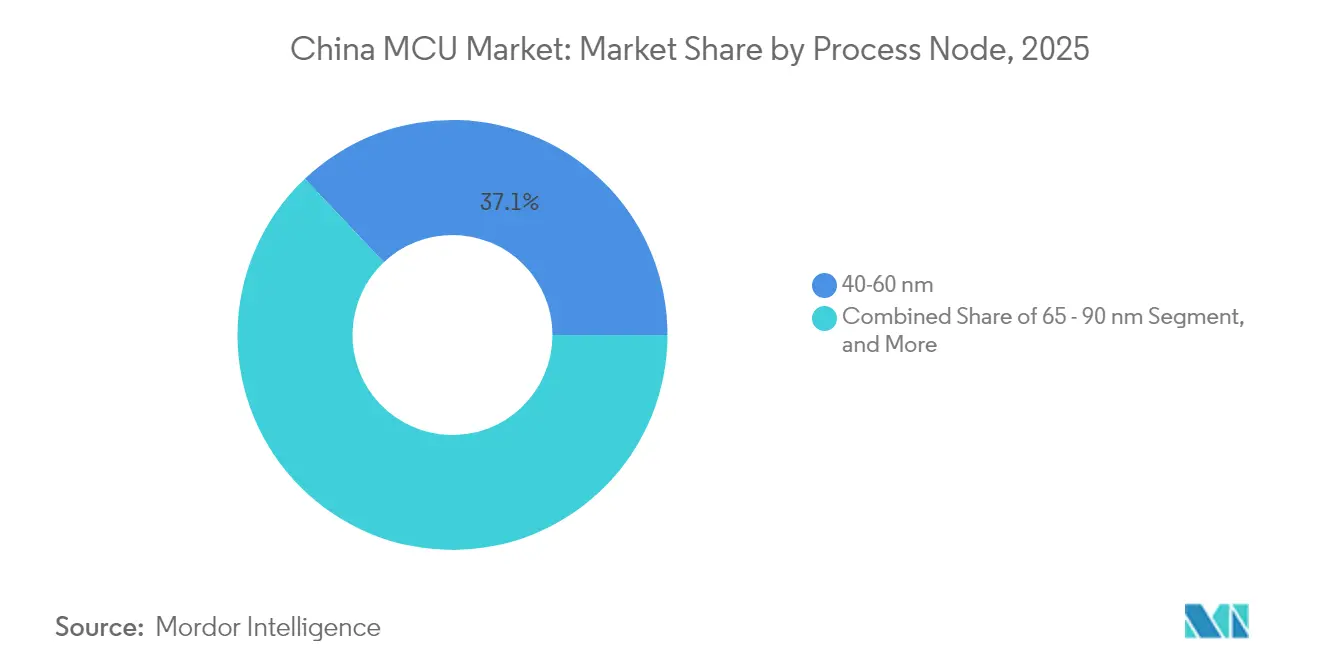

- Par nœud de processus, les produits 40-60 nm représentaient 37,05 % de la part du marché des MCU en Chine en 2025 ; les offres inférieures à 28 nm devraient croître à un TCAC de 10,86 % sur la période de prévision.

- Par application, l'électronique grand public a généré 28,40 % des revenus de 2025 sur le marché des MCU en Chine, tandis que les déploiements automobiles progressent à un TCAC de 10,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MCU en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive de la production de véhicules électriques en Chine déclenchant une forte demande en MCU automobiles haute fiabilité | +2.8% | Nationale, concentrée dans les pôles automobiles du Guangdong, de Shanghai et du Jiangsu | Moyen terme (2 à 4 ans) |

| La stratégie nationale « IoT+ » stimulant les volumes de MCU pour dispositifs connectés | +2.1% | Mondiale avec retombées sur les marchés de la Ceinture et de la Route | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour accélérer la conception de MCU nationaux (Fabriqué en Chine 2025) | +1.9% | Nationale, avec des gains précoces dans les corridors technologiques de Pékin, Shanghai et Shenzhen | Court terme (≤ 2 ans) |

| Modernisations Industrie 4.0 dans les PME augmentant l'adoption des MCU industriels 32 bits | +1.6% | Régions manufacturières nationales, notamment le delta du Yangtsé | Moyen terme (2 à 4 ans) |

| Émergence de l'ISA ouvert RISC-V dans les MCU chinois abaissant les barrières à l'entrée | +1.4% | Nationale avec retombées technologiques vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Le déploiement des portefeuilles matériels du yuan numérique créant un nouveau créneau de MCU sécurisés | +0.7% | Villes pilotes nationales s'étendant au déploiement complet | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive de la production de véhicules électriques en Chine déclenchant une forte demande en MCU automobiles haute fiabilité

La production de véhicules à nouvelles énergies a franchi la barre des 11 millions d'unités en 2024 et a atteint plus de 40 % de pénétration nationale, augmentant fortement la teneur en MCU par véhicule à 900-1 000 USD. Les systèmes d'aide à la conduite de niveau 2 et supérieur ont atteint 62,5 % de pénétration la même année, poussant la demande de contrôleurs de domaine redondants construits sur plusieurs MCU haute performance pour la fusion de capteurs et la logique de freinage. Les fournisseurs chinois tels que Zhaoyi Innovation ont progressé vers la conformité ISO 26262 ASIL-D, bien que la plupart se concentrent encore sur les ECU de carrosserie plutôt que sur les blocs de groupe motopropulseur critiques pour la sécurité. Les fournisseurs étrangers maintiennent leur avance dans les contrôleurs automobiles 32 bits qualifiés, mais la capacité nationale croissante et le soutien politique réduisent l'écart. Le marché des MCU en Chine connaît donc une hausse rapide des pièces qualifiées AEC-Q100, des exigences de cybersécurité plus strictes et des cycles de vie des produits plus longs qui favorisent les fournisseurs disposant de chaînes d'outils de sécurité fonctionnelle robustes.

La stratégie nationale « IoT+ » stimulant les volumes de MCU pour dispositifs connectés

Le plan directeur IoT+ de Pékin a soutenu plus de 8 000 projets 5G+Internet industriel d'ici 2024, propulsant la demande spécialisée de MCU 32 bits pour le contrôle de machines en temps réel. Le secteur AIoT de la Chine a atteint 1 700 milliards RMB en 2024, les terminaux dotés d'intelligence artificielle représentant 55 % des expéditions et se dirigeant vers 80 % d'ici 2027. Les modules Bluetooth à basse consommation d'énergie, intégraux aux écouteurs TWS et aux appareils portables, devraient dépasser 1 milliard USD dans le monde d'ici 2025, progressant à des TCAC de milieu de gamme et ancrant l'intégration des MCU avec des cœurs sans fil. L'inférence en périphérie pénètre les dispositifs industriels et grand public, obligeant les fournisseurs de contrôleurs à intégrer des NPU et des éléments sécurisés dans des boîtiers compatibles broche à broche. Cette prolifération portée par les politiques de nœuds intelligents cimente le marché des MCU en Chine en tant que moteur de volume pour les plateformes IoT à alignement mondial.

Subventions gouvernementales pour accélérer la conception de MCU nationaux (Fabriqué en Chine 2025)

La phase I et la phase II du Fonds national CI ont injecté un total combiné de 218 milliards RMB dans des entreprises semi-conductrices, accordant aux maisons de conception de MCU l'accès à des capitaux à faible coût et renforçant une intensité de R&D de 12 %, soit près du double de la moyenne mondiale.[1]Arrian Ebrahimi, "La surcapacité des nœuds matures de la Chine : des craintes infondées", IFRI, ifri.org Des déductions fiscales allant jusqu'à 220 % pour les dépenses de R&D qualifiées réduisent également les seuils de rentabilité pour les entreprises fabless. Les directives d'approvisionnement publiées en 2022 obligent les acheteurs appartenant à l'État à privilégier les puces indigènes si la parité de performance existe, accélérant la qualification des contrôleurs nationaux. Ces incitations renforcent la profondeur de l'écosystème, mais les marchés critiques pèsent encore l'expérience accumulée et les accréditations ISO 26262, retardant le remplacement complet des fournisseurs étrangers. Le marché des MCU en Chine équilibre donc les avantages immédiats en termes de coûts avec la certitude de la qualité et de l'approvisionnement à long terme.

Modernisations Industrie 4.0 dans les PME augmentant l'adoption des MCU industriels 32 bits

La Chine exploite le plus grand parc de robots industriels au monde, et les subventions accordées aux PME pour la numérisation conduisent à des modernisations de contrôle en temps réel nécessitant des MCU 32 bits déterministes. Les passerelles périphériques en usine nécessitent un traitement à faible latence, la prise en charge de bus de terrain multiprotocoles et des plages de température étendues. Les fournisseurs nationaux gagnent une traction précoce en regroupant des bibliothèques PLC et des conceptions de référence adaptées aux constructeurs de machines locaux. Les acteurs mondiaux défendent leur part grâce à des performances de compatibilité électromagnétique éprouvées et à de larges écosystèmes d'outils. Le marché des MCU en Chine connaît ainsi des taux d'intégration croissants dans les servomoteurs, les capteurs de maintenance prédictive et les modules de vision industrielle, renforçant une trajectoire de croissance à moyen terme pour les contrôleurs de grade industriel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles américains à l'exportation limitant l'accès aux outils EDA et de lithographie avancés | -1.8% | Nationale, affectant particulièrement les capacités des nœuds avancés | Long terme (≥ 4 ans) |

| Goulets d'étranglement persistants au niveau des plaquettes dans les nœuds 40 nm et 28 nm | -1.2% | Chaîne d'approvisionnement mondiale avec contraintes de capacité spécifiques à la Chine | Moyen terme (2 à 4 ans) |

| Pénurie de talents en sécurité fonctionnelle pour les conceptions de MCU conformes à la norme ISO 26262 | -0.9% | Nationale, concentrée dans les pôles automobiles du Guangdong, de Shanghai et du Jiangsu | Moyen terme (2 à 4 ans) |

| Obstacles à la certification de fiabilité pour les MCU nationaux chez les équipementiers automobiles de rang 1 | -0.7% | Chaîne d'approvisionnement automobile nationale, impact précoce dans les clusters de Shanghai et du Guangdong | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles américains à l'exportation limitant l'accès aux outils EDA et de lithographie avancés

Les restrictions imposées par les États-Unis entravent l'accès de la Chine aux scanners EUV et aux suites EDA avancées, augmentant les coûts projetés des nœuds 5 nm chez SMIC de 40 à 50 % par rapport à leurs homologues chez TSMC, tandis que les rendements se situent à environ un tiers des références de pointe. L'absence de machines EUV oblige à recourir à la multipatterning DUV, ce qui gonfle le nombre de masques et les délais de cycle. Les conceptions de MCU ciblant les nœuds d'IA en périphérie ou l'infodivertissement embarqué nécessitant une haute densité logique font face à des pénalités de performance par watt. Les chaînes d'outils nationales progressent mais sont encore en retrait par rapport aux leaders mondiaux en matière de clôture temporelle et d'optimisation de la puissance. Ce retard technologique freine la croissance haut de gamme du marché des MCU en Chine et ralentit l'adoption des nœuds inférieurs à 14 nm.

Goulets d'étranglement persistants au niveau des plaquettes dans les nœuds 40 nm et 28 nm

Les MCU automobiles et industriels dépendent fortement de la capacité 40-60 nm, mais les pénuries mondiales persistent même si les fonderies chinoises élargissent leur empreinte. Les expansions de SMIC et de Hua Hong doivent surmonter les délais d'approvisionnement en équipements et les courbes d'apprentissage des rendements, maintenant la production effective en deçà de la capacité nominale. Ces goulets d'étranglement prolongent les délais de livraison, atténuant l'élan autrement solide des expéditions du marché des MCU en Chine. Les clients répondent par une double source d'approvisionnement ou en reconceptualisant les cartes autour d'empreintes de boîtiers alternatives, ce qui allonge les cycles de conception et les tampons de stocks. Bien que des fonderies supplémentaires montent en puissance d'ici 2026, l'équilibre offre-demande reste inégal dans les procédés spéciaux tels que BCD et eFlash.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : l'émergence du 64 bits redéfinit le paysage des performances

La taille du marché des MCU en Chine pour les dispositifs 32 bits a atteint 4,64 milliards USD en 2025, représentant 53,78 % de la part des revenus. Les charges de travail d'IA en périphérie, la couture de vue panoramique et la vision industrielle haute vitesse accélèrent l'adoption du 64 bits, propulsant ce segment à un TCAC de 10,88 %. Les contrôleurs 16 bits et 8 bits persistent dans les appareils sensibles aux coûts et les petits nœuds de capteurs, mais leur part combinée diminue chaque année à mesure que les prix des 32 bits sur 28 nm se compriment. Le CCR4001S de Suzhou Guoxin associe un cœur RISC-V à 230 MHz à un NPU de 0,3 TOPS, démontrant l'ambition nationale de migrer le contrôle et l'inférence sur une seule puce. Les équipementiers automobiles spécifient des pièces 32 bits à verrouillage multitâche pour le domaine de carrosserie et des SoC 64 bits à double A76 pour les grappes de tableaux de bord numériques, renforçant une feuille de route d'architecture hiérarchisée au sein du marché des MCU en Chine.

Les effets de second ordre comprennent un alignement plus étroit entre la densité de mémoire et le débit de calcul. À mesure que les interfaces homme-machine capacitives pénètrent dans les appareils électroménagers, le micrologiciel s'étend dans la plage des mégaoctets, faisant de la mémoire flash intégrée un point de différenciation. Les fournisseurs regroupent ainsi 2 à 4 Mo d'eFlash dans les MCU 32 bits de gamme moyenne. Parallèlement, les contrôleurs 64 bits intègrent des PHY LPDDR4 pour diffuser les pondérations des réseaux neuronaux. Ces avancées font progressivement évoluer le marché des MCU en Chine vers des paradigmes de calcul hétérogènes dans des enveloppes de puissance contraintes.

Par IP de cœur : la perturbation RISC-V accélère l'innovation nationale

ARM a conservé 61,05 % des revenus de 2025, mais les cœurs RISC-V sans redevance ont enregistré une croissance à deux chiffres, aidés par des subventions gouvernementales et des chaînes d'outils open source. Zhenhua Fengguang a réalisé sa première sortie de bande d'un MCU RISC-V 32 bits entièrement indigène en janvier 2025, se positionnant pour une production pilote d'ici la fin de l'année. Les pièces RISC-V à très bas coût, dont le prix est proche de 0,10 USD, dynamisent les nœuds IoT d'entrée de gamme. La liberté de conception permet aux entreprises nationales d'ajouter des blocs DSP personnalisés pour le contrôle moteur ou des accélérateurs cryptographiques pour les portefeuilles du yuan numérique sans payer de frais de licence. Cependant, les obstacles à la migration comprennent la maturité de l'IDE, la profondeur des intergiciels et les bibliothèques de certification de sécurité, facteurs qui soutiennent encore l'avance d'ARM sur le marché des MCU en Chine.

Les cœurs 8051 hérités persistent dans les compteurs d'énergie et les contrôles d'éclairage de base, offrant un cadencement de cycles déterministe et de minuscules tailles de puce sur des nœuds supérieurs à 90 nm. Pourtant, les nouveaux créneaux 8 bits diminuent à mesure que les ODM standardisent leurs chaînes d'outils autour d'unités 32 bits à parité de coût. Le résultat net est un marché des MCU en Chine de plus en plus bifurqué, où les performances haut de gamme s'orientent vers le RISC-V 64 bits et le contrôle de masse se consolide sur des alternatives ARM 32 bits à bas coût.

Par nœud de processus : les nœuds avancés gagnent en traction malgré les contraintes de fabrication

La tranche 40-60 nm a généré 3,19 milliards USD de revenus en 2025, soit 37,05 % de la taille du marché des MCU en Chine, en raison de son rapport coût-performance équilibré. Les produits inférieurs à 28 nm, bien qu'ils ne représentent que 8,35 % des ventes, affichent la progression la plus rapide à un TCAC de 10,86 %, la demande AIoT et d'ADAS avancé exigeant des MIPS par milliwatt plus élevés. L'absence d'outils EUV contraint les fonderies nationales à recourir à des techniques DUV, augmentant le nombre de masques tout en permettant des gains progressifs en efficacité énergétique. Le routage en cuivre à triple couche et l'IP eFlash perfectionnée aident les contrôleurs 28 nm à intégrer des blocs SRAM, CAN-FD et NPU dans des enveloppes thermiques automobiles.

Les procédés supérieurs à 90 nm conservent leur pertinence pour les MCU de stockage de code ultra-petits et les puces à programmation unique intégrées dans les appareils électroménagers. L'avantage tarifaire l'emporte souvent sur les pénalités de surface de puce dans ces boucles de contrôle simples. Néanmoins, la migration progressive vers la mémoire flash 55 nm réduit le coût de la nomenclature pour les segments portables et d'éclairage intelligent à forte croissance, déplaçant progressivement les anciennes géométries au sein du marché des MCU en Chine.

Par application : l'accélération automobile dépasse la croissance de l'électronique grand public

Les dispositifs grand public ont conservé 28,40 % de la part des revenus en 2025, portés par les actualisations soutenues de smartphones, les concentrateurs de maison intelligente et les appareils portables nécessitant chacun plusieurs MCU à faible consommation d'énergie. Pourtant, les déploiements automobiles ont enregistré le plus fort élan à un TCAC de 10,37 %, propulsés par l'électrification, l'expansion de la gestion de batterie et la pénétration de l'ADAS. Un seul véhicule électrique à batterie peut accueillir plus de 100 MCU discrets, couvrant le contrôle de l'onduleur de traction jusqu'à la gestion de l'écran tactile du tableau de bord numérique.

L'automatisation industrielle se classe troisième, portée par l'adoption par les PME de servomoteurs de contrôle de mouvement et de nœuds de maintenance prédictive dans le cadre des modernisations Industrie 4.0. Les modules de communication et IoT forment le niveau suivant, exploitant des SoC cellulaires Cat.1 bis tels que le XY4100LC de XINYISEMI qui associe des cœurs RISC-V à des modems 4G. Les dispositifs médicaux progressent à partir d'une base plus petite à mesure que la NMPA renforce la certification de sécurité, mais les changements démographiques devraient stimuler la demande unitaire pour les diagnostics à domicile et les équipements de thérapie portables.

Analyse géographique

Le delta du Yangtsé concentre une part significative de la consommation nationale de MCU, grâce à son dense réseau de constructeurs automobiles, de géants de l'électronique grand public et d'ODM de systèmes embarqués. Shanghai accueille la Gigafactory de Tesla, tandis que Suzhou et Wuxi à proximité concentrent l'assemblage de cartes, absorbant ensemble de grands volumes du marché des MCU en Chine. La province du Guangdong commande une autre part de 26,74 % grâce à l'écosystème ODM de Shenzhen et aux chaînes d'assemblage de smartphones de Dongguan, acheminant des commandes à haut mélange et à faible coût vers des fonderies nationales flexibles. Pékin-Tianjin attire une demande orientée vers la conception pour des caméras de sécurité dotées d'intelligence artificielle et des infrastructures de villes intelligentes. Les pôles occidentaux tels que Chengdu et Xi'an cultivent des start-ups fabless sous des incitations provinciales, étendant l'empreinte géographique du marché des MCU en Chine au-delà de la côte. Les corridors d'exportation de la Ceinture et de la Route vers l'Asie du Sud-Est et l'Amérique latine deviennent des débouchés naturels pour les fournisseurs de contrôleurs chinois une fois que les exigences nationales atteignent l'échelle, permettant la réutilisation des produits dans des régimes réglementaires similaires. Cette géographie tournée vers l'intérieur mais habilitée à l'exportation soutient des flux de revenus robustes et régionalement diversifiés.

La proximité des fonderies réduit les coûts logistiques et raccourcit les délais de livraison, mais la surconcentration de la capacité 40-60 nm dans les métropoles côtières rend le marché des MCU en Chine vulnérable aux perturbations localisées d'alimentation électrique ou d'eau. Les planificateurs politiques incitent donc à des expansions de plaquettes de 12 pouces vers des villes intérieures pour équilibrer les risques et stimuler les économies locales. Les variations des permis environnementaux et des structures de subventions d'une province à l'autre obligent les fournisseurs de MCU à adopter une affectation de production flexible pour maintenir des délais de qualification courts et préserver la continuité AEC-Q100.

Paysage concurrentiel

Les acteurs mondiaux établis, Microchip, NXP, STMicroelectronics, Texas Instruments et Renesas, continuent d'expédier des MCU automobiles et industriels haute fiabilité soutenus par des contrats d'approvisionnement à long terme et des kits d'outils ISO 26262. Pourtant, les challengers nationaux utilisent une tarification au coût majoré, une connectivité intégrée et un support technique en langue locale pour rogner des parts de marché. Espressif Systems a expédié cumulativement plus de 1 milliard de MCU IoT et a enregistré une croissance de revenus de 42,2 % au cours des trois premiers trimestres de 2024. GigaDevice tire parti de sa propre lignée de mémoire flash NOR pour regrouper des puces combo qui réduisent l'espace sur carte de circuit imprimé pour les enceintes intelligentes.

MindMotion cible le contrôle de mouvement avec des extensions de moteur vectoriel, tandis que XINYISEMI mise sur les modules IoT cellulaires pour décrocher des contrats OEM. Les partenariats entre les entreprises fabless et les sous-traitants d'assemblage améliorent la variété des boîtiers, QFN, FC-QFN et WCSP, pour répondre aux exigences des appareils portables à espace contraint. Les acteurs internationaux défendent leur part en lançant des variantes spécifiques aux applications ; le MSPM0C1104 de Texas Instruments offre une puce de 1,38 mm² pour les capteurs portables.[3]"Lancement de nouveau produit | Texas Instruments lance le MCU ultra-compact au monde", EET China, eet-china.com

Les discussions de fusions et acquisitions portent sur de plus petites start-ups RISC-V cherchant à atteindre une taille critique pour financer l'achèvement de leurs chaînes d'outils. Les autorités gouvernementales de surveillance évaluent l'autorisation antitrust par rapport aux besoins de consolidation nationale. Il en résulte un marché des MCU en Chine modérément concentré où les cinq premiers fournisseurs représentent environ 55 % des revenus, laissant un espace blanc significatif pour les spécialistes de niche.

Leaders du secteur des MCU en Chine

Microchip Technology Inc.

Infineon Technologies AG

STMicroelectronics NV

Silicon Laboratories Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Texas Instruments a lancé le MSPM0C1104, le plus petit MCU ARM Cortex-M0+ avec une surface de puce de 1,38 mm², destiné aux appareils médicaux portables.

- Mars 2025 : XINYISEMI a présenté le SoC XY4100LC Cat.1 bis et a présenté une feuille de route 5G RedCap, dépassant 150 millions d'expéditions cumulées de puces NB-IoT.

- Mars 2025 : Suzhou Guoxin Technology et Shenzhen Meidian Technology ont dévoilé des modules de capteurs IA basés sur le CCR4001S, affirmant une réduction de 65 % des coûts et des cycles de conception 40 % plus courts pour les nœuds AIoT industriels et grand public.

- Mars 2025 : SMIC a confirmé des progrès vers la montée en rendement des nœuds 5 nm, malgré une prime de coût de 40 à 50 % par rapport aux concurrents étrangers, soutenant le silicium IA Huawei Ascend 910C.

Périmètre du rapport sur le marché des MCU en Chine

Un microcontrôleur est un microprocesseur compact et raisonnablement abordable conçu pour exécuter les fonctions particulières des systèmes embarqués, telles que l'affichage des informations du micro-ondes et la réception de signaux distants, entre autres.

Le marché du microcontrôleur (MCU) en Chine est segmenté par produit (4 et 8 bits, 16 bits, 32 bits) et par application (aérospatiale et défense, électronique grand public et appareils électroménagers, automobile, industriel, santé, traitement de données et communication). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Série ARM Cortex-M |

| Cœurs RISC-V |

| 8051 / MCS-51 |

| MIPS et autres |

| Supérieur à 90 nm |

| 65-90 nm |

| 40-60 nm |

| 28-40 nm |

| Inférieur à 28 nm |

| Électronique grand public |

| Automobile |

| Automatisation industrielle |

| Communication et IoT |

| Dispositifs médicaux et de santé |

| Autres applications |

| Par architecture | 8 bits |

| 16 bits | |

| 32 bits | |

| 64 bits | |

| Par IP de cœur | Série ARM Cortex-M |

| Cœurs RISC-V | |

| 8051 / MCS-51 | |

| MIPS et autres | |

| Par nœud de processus | Supérieur à 90 nm |

| 65-90 nm | |

| 40-60 nm | |

| 28-40 nm | |

| Inférieur à 28 nm | |

| Par application | Électronique grand public |

| Automobile | |

| Automatisation industrielle | |

| Communication et IoT | |

| Dispositifs médicaux et de santé | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des MCU en Chine jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 9,49 milliards USD en 2026 à 15,23 milliards USD d'ici 2031, à un TCAC de 9,93 %.

Combien de MCU un véhicule électrique moyen en Chine contient-il aujourd'hui ?

Un modèle électrique à batterie typique intègre plus de 100 contrôleurs, portant la teneur en MCU à 900-1 000 USD par véhicule.

Quelle architecture gagne des parts de marché le plus rapidement parmi les contrôleurs chinois ?

Les dispositifs 64 bits progressent à un TCAC de 10,88 % en raison des cas d'utilisation d'IA en périphérie et d'automobiles à haute bande passante.

Pourquoi le RISC-V est-il important pour la stratégie des semi-conducteurs chinois ?

L'ISA ouvert supprime les paiements de redevances à l'étranger et permet aux entreprises nationales d'adapter les cœurs à des fonctions spécialisées, accélérant les objectifs d'autosuffisance.

Quel nœud de processus domine actuellement la production de MCU en Chine ?

La tranche 40-60 nm détient 37,05 % de la part des revenus, équilibrant le coût, la puissance et la maturité pour les applications à fort volume.

Dernière mise à jour de la page le: