Taille et part du marché des enzymes agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 648.72 Millions de dollars américains |

| Taille du Marché (2031) | 958.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

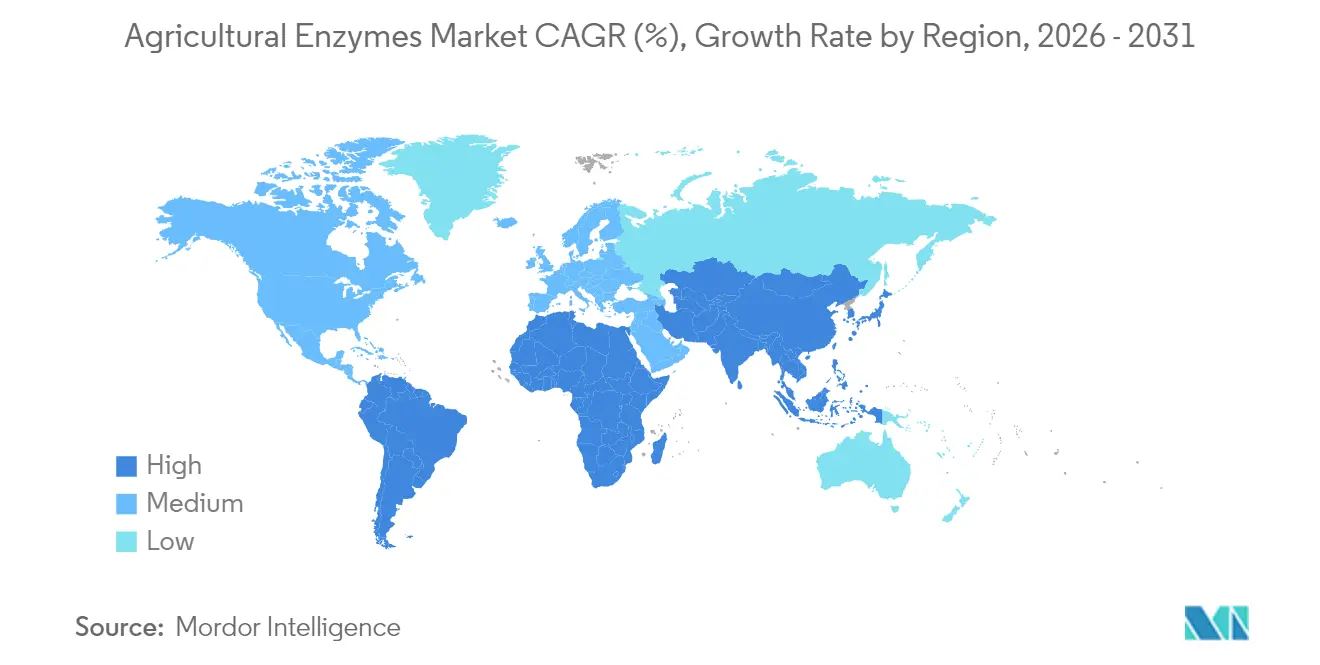

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

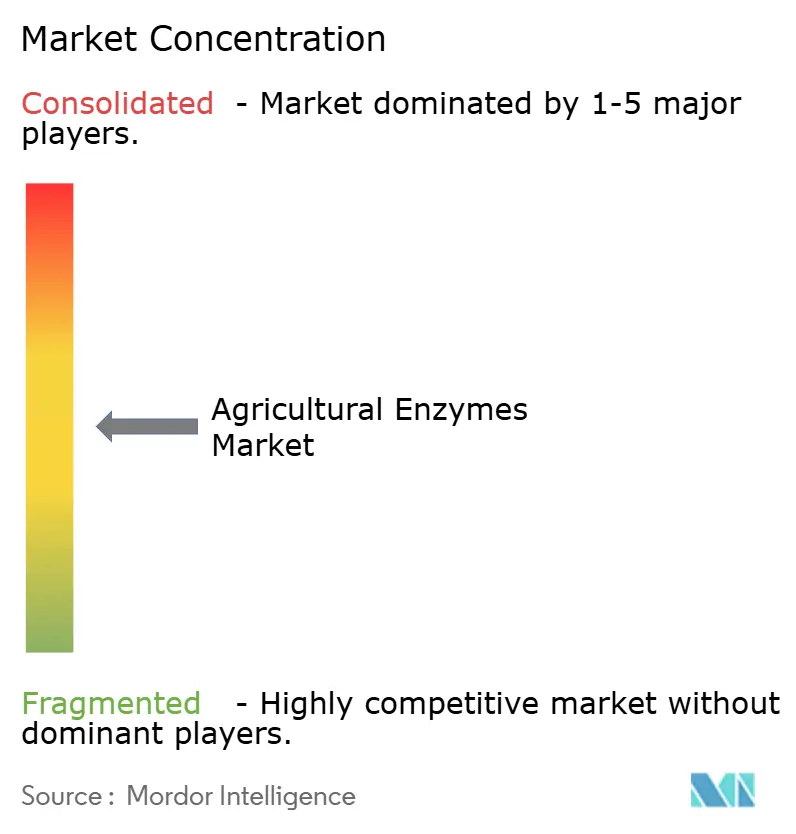

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes agricoles par Mordor Intelligence

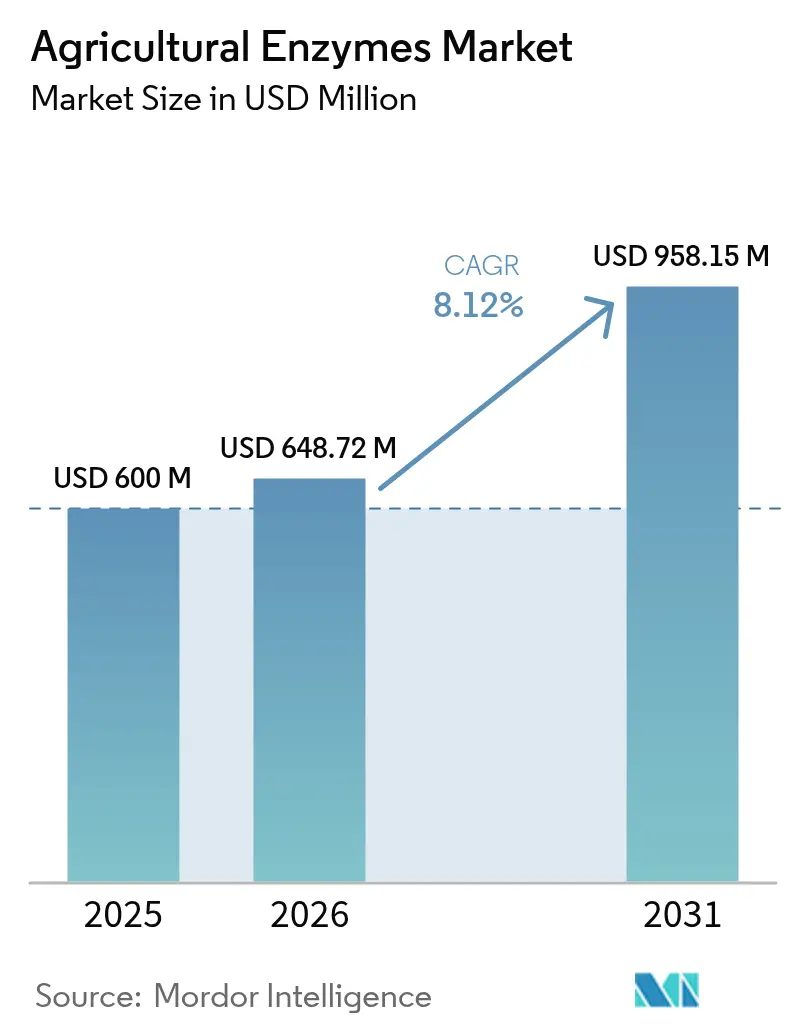

La taille du marché des enzymes agricoles était évaluée à 600 millions USD en 2025 et devrait croître de 648,72 millions USD en 2026 pour atteindre 958,15 millions USD d'ici 2031, à un TCAC de 8,12 % durant la période de prévision (2026-2031). Cette croissance reflète le renforcement des réglementations sur les produits chimiques de synthèse, une demande accrue des consommateurs pour des aliments sans résidus, ainsi que des avancées constantes dans les technologies de formulation et d'application des enzymes. Les producteurs commerciaux sur les marchés matures remplacent une partie des intrants conventionnels par des produits biologiques à base d'enzymes, tandis que les petits exploitants en Asie-Pacifique se tournent vers des produits biologiques améliorant les rendements, soutenus par des programmes de subventions ciblés. Les avancées parallèles dans la fermentation de précision et la conception de protéines assistée par l'IA réduisent les cycles de développement de produits, tandis que les programmes de crédits carbone à long terme génèrent de nouvelles sources de revenus pour les agriculteurs qui déploient des solutions enzymatiques régénératives. L'intensité concurrentielle s'accroît à mesure que les grands acteurs de l'agrochimie renforcent leurs portefeuilles biologiques par des partenariats et des acquisitions, et que les entreprises biotechnologiques spécialisées s'efforcent de commercialiser des cocktails multi-enzymatiques de nouvelle génération.

Principaux enseignements du rapport

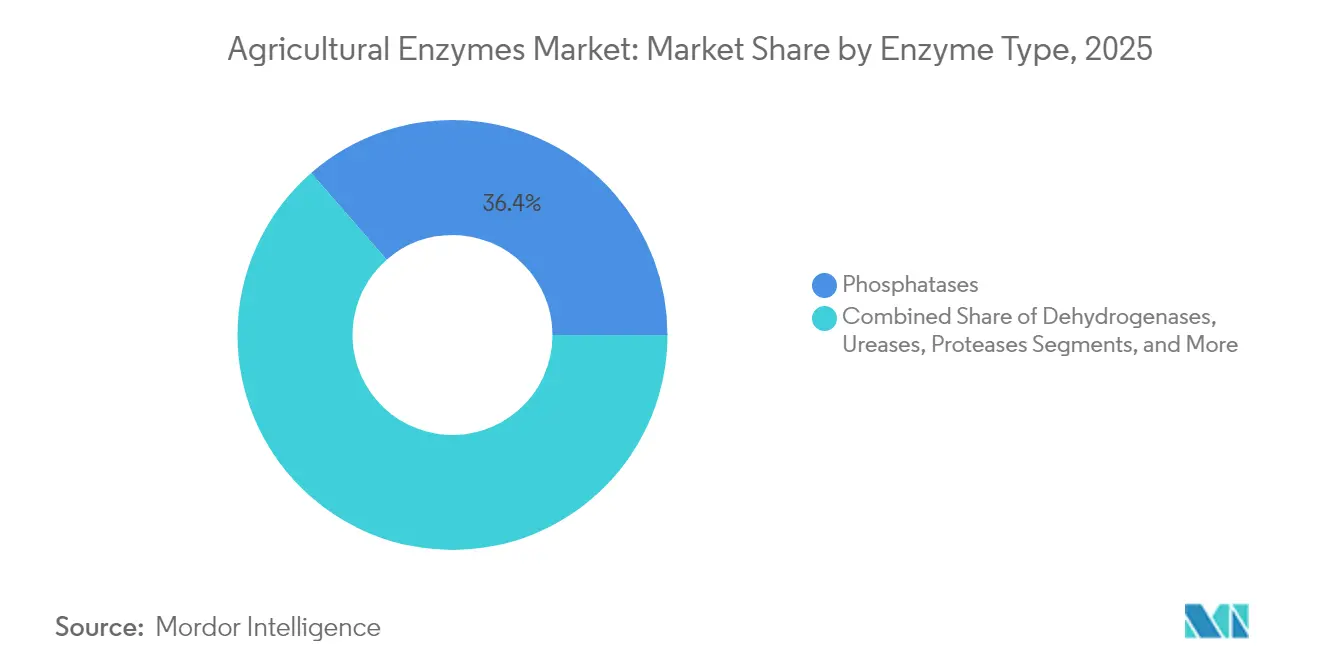

- Par type d'enzyme, les phosphatases ont dominé avec une part de marché des enzymes agricoles de 36,42 % en 2025, tandis que les cellulases devraient progresser à un TCAC de 13,05 % jusqu'en 2031.

- Par formulation, les produits liquides représentaient 45,55 % de la taille du marché des enzymes agricoles en 2025 ; les formats granulaires devraient croître à un TCAC de 11,72 % jusqu'en 2031.

- Par application, l'amélioration de la fertilité représentait 40,35 % de la taille du marché des enzymes agricoles en 2025, tandis que la protection des cultures devrait se développer à un TCAC de 11,32 % entre 2026 et 2031.

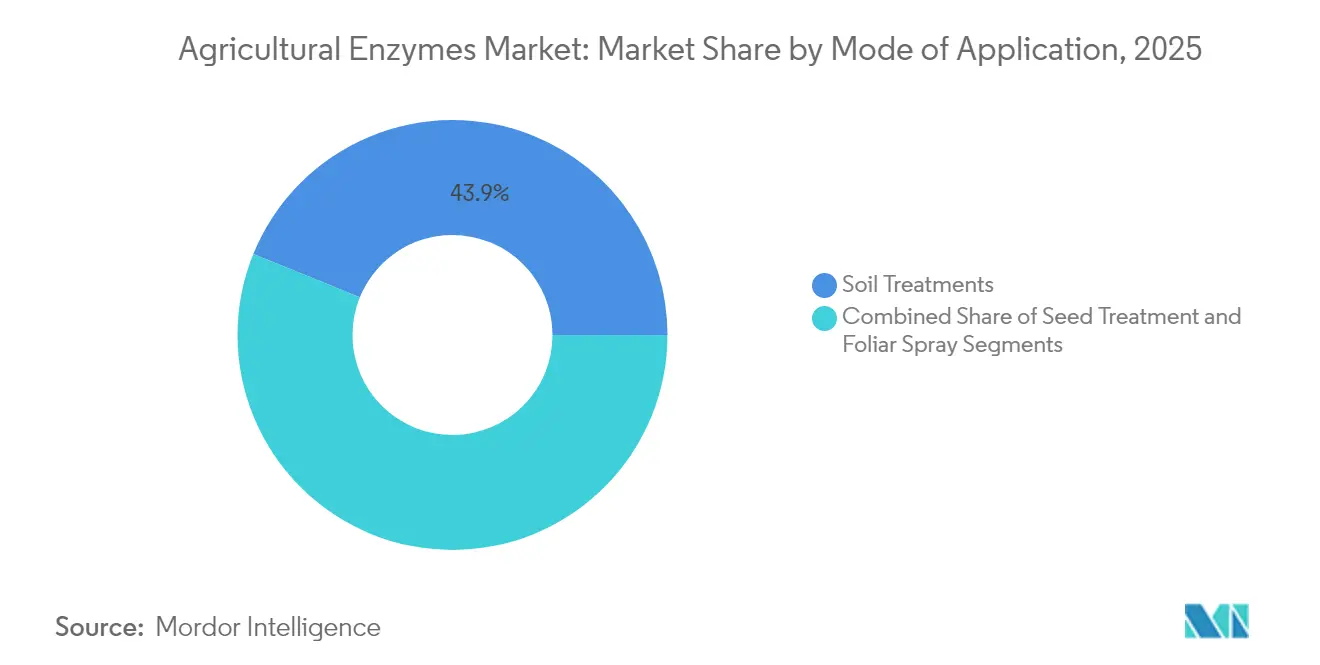

- Par mode d'application, les traitements du sol détenaient 43,86 % de la part du marché des enzymes agricoles en 2025, tandis que les traitements des semences devraient afficher un TCAC de 10,24 % jusqu'en 2031.

- Par type de culture, les céréales et grains représentaient 39,15 % de la taille du marché des enzymes agricoles en 2025 ; les fruits et légumes constituent le segment de culture à la croissance la plus rapide avec un TCAC de 10,18 %.

- Par géographie, l'Amérique du Nord dominait avec environ 34,62 % de la part du marché des enzymes agricoles en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des enzymes agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'aliments biologiques et sans résidus | +1.8% | Mondiale, concentrée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor de l'adoption des intrants biologiques | +2.1% | Mondiale, portée par l'Asie-Pacifique et le Brésil | Court terme (≤ 2 ans) |

| Intensification de la recherche et du développement, et innovation produit | +1.4% | Amérique du Nord et UE en tête, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Application en microdose par enrobage de semences | +0.9% | Amérique du Nord et Brésil, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de crédits carbone pour l'agriculture régénérative | +1.2% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Unités de fermentation enzymatique à la ferme | +0.6% | Marchés développés initialement, puis extension aux régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'aliments biologiques et sans résidus

Les dépenses mondiales en produits biologiques augmentent à mesure que les détaillants resserrent les seuils de résidus, et la stratégie De la ferme à la table de l'UE impose une réduction de 50 % de l'utilisation des pesticides chimiques d'ici 2030. Les agriculteurs bénéficient de primes de prix de 20 à 30 % dans les circuits biologiques certifiés, compensant les coûts de transition liés à l'adoption d'enzymes qui mobilisent les nutriments sans résidus chimiques. Les programmes intégrant des enzymes contribuent à combler les écarts de rendement dans les systèmes biologiques en améliorant la disponibilité du phosphore et de l'azote, en renforçant les voies de défense des plantes et en améliorant l'équilibre du microbiome du sol. Des exploitants commerciaux de vergers en Espagne ont signalé une augmentation de rendement de 9 % après être passés des engrais phosphatés à un granulé mixte phosphatase-uréase en 2024, démontrant des retours économiques clairs. Des résultats similaires stimulent désormais l'adoption dans les légumes de serre au Canada, où des mélanges liquides de cellulases raccourcissent les cycles de culture en améliorant la dégradation de la biomasse entre les rotations.

Essor de l'adoption des intrants biologiques

Le Brésil a adopté des solutions biologiques de protection des cultures sur une part significative de ses terres cultivées, dépassant les taux d'adoption de l'Union européenne et des États-Unis. La résistance croissante aux herbicides et fongicides de synthèse accélère la recherche de nouveaux modes d'action, positionnant les enzymes agricoles comme des compléments synergiques aux microbes de biocontrôle. Les producteurs de grandes cultures au Mato Grosso ont enregistré un gain de rendement maïs sur maïs de 4,6 % lors de la saison 2024/25 après avoir intégré un cocktail de traitement des semences contenant des enzymes lipase et mannanase. Une dynamique similaire se développe en Inde, où des programmes de subventions au niveau des États couvrent jusqu'à 30 % des coûts des intrants enzymatiques, catalysant l'adoption par les petits exploitants et alimentant une croissance du marché à deux chiffres.

Intensification de la recherche et du développement, et innovation produit

La découverte de la cellulase CelOCE en 2025 met en lumière les avancées dans l'ingénierie enzymatique, améliorant la libération de glucose à partir des résidus pour des applications optimisées. Le financement par capital-risque reflète cette tendance : Arzeda a obtenu 38 millions USD en octobre 2024 pour améliorer la conception de protéines par IA générative en vue d'une meilleure performance enzymatique. Les plateformes de fermentation de précision réduisent les coûts de production, et les technologies d'encapsulation protègent désormais les enzymes contre la dégradation par les ultraviolets sur le terrain. Ces avancées permettent des formulations personnalisées adaptées au stade de la culture, au pH du sol et au climat, élargissant les surfaces exploitables pour le marché des enzymes agricoles.

Application en microdose par enrobage de semences

Les systèmes d'application en microdose par enrobage de semences positionnent les enzymes directement sur la surface de la semence, synchronisant l'activation avec la germination. Le produit HOPPER THROTTLE MAXSTAX Soybean de Meristem, introduit pour la saison 2025 aux États-Unis, intègre plusieurs intrants, dont la lipase et la mannanase, en une seule application, simplifiant le processus d'application. Des essais en Iowa ont démontré des améliorations de rendement notables par rapport aux témoins non traités. Des plateformes similaires en microdose sont en cours de développement pour le sorgho et le blé, et des recherches sur les enrobages de semences nano-DAP en Inde ont montré des améliorations de rendement significatives pour le tournesol, soulignant l'adaptabilité de la technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations réglementaires fragmentées | -1.1% | Mondiale, notamment dans l'UE et les marchés émergents | Court terme (≤ 2 ans) |

| Variabilité des performances selon le sol et le climat | -0.8% | Régions tropicales et semi-arides | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans les régions tropicales | -1.3% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Retour sur investissement à court terme peu visible par rapport aux produits chimiques | -0.7% | Mondiale, prononcée sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires fragmentées

Les développeurs d'intrants biologiques naviguent encore dans des délais d'approbation divergents, l'UE exigeant plusieurs dossiers selon la classification du produit. Le nouveau site web unifié des États-Unis pour la réglementation des biotechnologies améliore la transparence nationale, mais l'harmonisation mondiale reste lointaine.[1] Département de l'Agriculture des États-Unis, Agence de protection de l'environnement et Administration des aliments et médicaments, « Site web unifié pour la réglementation des biotechnologies »Les retards ajoutent 18 à 24 mois aux cycles de commercialisation moyens, augmentant les coûts de conformité et incitant certaines entreprises à prioriser un nombre réduit de marchés à haute valeur ajoutée. Les innovateurs de plus petite taille sont les plus touchés, s'associant souvent à de plus grandes entreprises agrochimiques pour obtenir un soutien réglementaire, ce qui peut limiter les stratégies de mise sur le marché indépendantes.

Lacunes de la chaîne du froid dans les régions tropicales

Les enzymes liquides nécessitent généralement un stockage réfrigéré, mais les déficiences de la chaîne du froid atteignent 80 % dans le secteur laitier indien et 90 % dans les pêcheries, reflétant des lacunes infrastructurelles plus larges.[2]Banque mondiale, « Logistique de la chaîne du froid alimentaire dans les économies émergentes », worldbank.org Jusqu'à 25 % des produits agricoles sont perdus chaque année sur des marchés similaires, soulignant les contraintes logistiques pour les intrants sensibles à la température. Les micro-entrepôts frigorifiques solaires et les granulés hydrodispersibles émergent comme solutions, mais les coûts de mise en œuvre et les obstacles au financement demeurent. Ces conditions favorisent les formats enzymatiques granulaires qui tolèrent une distribution à température ambiante, orientant les priorités de développement de produits pour les entreprises ciblant les climats tropicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'enzyme : les phosphatases en tête, les cellulases en accélération

Les phosphatases ont capturé 36,42 % du marché des enzymes agricoles en 2025 en débloquant le phosphore du sol immobilisé qui représente autrement jusqu'à 80 % de l'engrais appliqué. Alors que les prix des engrais restent volatils, la demande de solutions de mobilisation du phosphore reste forte pour les céréales et les oléagineux. La taille du marché des enzymes agricoles pour les phosphatases devrait donc maintenir une position dominante en termes de revenus jusqu'en 2031. Les cellulases, portées par CelOCE et les innovations connexes, affichent la croissance la plus élevée avec un TCAC de 13,05 %. Ces enzymes déconstruisent les résidus de cultures, libérant des sucres qui alimentent les microbes bénéfiques et améliorent la structure du sol. Les uréases, lyases et protéases complètent le portefeuille, les produits cocktails combinant de plus en plus des activités complémentaires pour s'adapter à des conditions de terrain complexes.

Le passage aux mélanges multi-enzymatiques est prononcé dans l'horticulture à haute valeur ajoutée, où les producteurs exigent une mobilisation précise des nutriments et une amélioration de la réponse au stress en une seule application. Des start-ups développent des kits de fermentation à la ferme permettant aux producteurs de préparer des mélanges frais riches en cellulases, évitant les problèmes de durée de conservation et réduisant les coûts. Les acteurs plus importants intègrent des synergies phosphatase-uréase pour améliorer l'efficacité d'utilisation de l'azote et atténuer la volatilisation dans les rizières, reflétant un ensemble de solutions s'élargissant au sein du marché des enzymes agricoles.

Par formulation : la domination du liquide face à l'innovation granulaire

Les produits liquides ont conservé 45,55 % de la taille du marché des enzymes agricoles en 2025, principalement en raison de leur compatibilité avec les équipements de pulvérisation existants et de leur absorption foliaire efficace. Cependant, les coûts logistiques et la dépendance à la chaîne du froid orientent les responsables produits vers des technologies plus tolérantes aux températures. Les produits granulaires, progressant à un TCAC de 11,72 %, intègrent désormais des architectures « bioréacteur en granulé » qui stabilisent les enzymes jusqu'à 24 mois tout en permettant une libération différée après contact avec le sol.

Les formulations en poudre occupent un terrain intermédiaire économique, mais nécessitent des équipements de mélange dédiés. Les granulés hybrides hydrodispersibles brouillent ces frontières, offrant la commodité du liquide avec la durabilité du granulé. La différenciation concurrentielle devrait reposer sur la polyvalence des formulations, en particulier pour les entreprises cherchant à se développer dans les régions tropicales d'Asie-Pacifique et d'Afrique où les lacunes de la chaîne du froid persistent.

Par application : l'amélioration de la fertilité ancre la croissance

L'amélioration de la fertilité représentait 40,35 % de la taille du marché des enzymes agricoles en 2025, reflétant le besoin universel d'optimiser chaque kilogramme d'engrais. Les programmes enzymatiques qui mobilisent les nutriments bloqués et améliorent le cycle microbien réduisent les factures d'intrants et font progresser les indicateurs de durabilité. Le segment bénéficie en outre de programmes de crédits carbone liés aux gouvernements qui récompensent les réductions d'émissions mesurables liées à l'efficacité d'utilisation des nutriments.

La protection des cultures, progressant à un TCAC de 11,32 %, exploite les enzymes pour de nouveaux modes d'action contre les ravageurs et les agents pathogènes. Les biofongicides à base de lipase démontrent déjà des gains de rendement à deux chiffres dans les vergers d'agrumes, tandis que les consortiums bactériens enrichis en chitinase suppriment les maladies d'origine tellurique dans les tomates de serre. Au cours des cinq prochaines années, les formulations combinant des attributs de fertilité et de protection devraient commander des prix premium et élargir le marché des enzymes agricoles.

Par mode d'application : fondation du traitement du sol, dynamique du traitement des semences

Les traitements du sol constituaient l'épine dorsale avec 43,86 % de la part du marché des enzymes agricoles en 2025, s'alignant parfaitement avec les pratiques agricoles régénératives qui mettent l'accent sur la santé microbienne et le renouvellement de la matière organique. Les systèmes de travail du sol de conservation dans la ceinture de maïs américaine montrent une augmentation de 0,4 point de pourcentage du carbone organique du sol après deux saisons d'applications phosphatase-uréase.

Les traitements des semences affichent la dynamique la plus rapide, enregistrant un TCAC de 10,24 %. En conditionnant les enzymes en microdoses, les entreprises garantissent que l'activation se produit près de la germination, évitent les délais de rentrée foliaire et réduisent la main-d'œuvre d'application. Les pulvérisations foliaires restent essentielles pour les cultures à haute valeur ajoutée nécessitant des ajustements rapides en cours de saison, tandis que les injectables par goutte-à-goutte racinaire sont préférés dans les vergers arides où l'efficacité de l'eau est critique.

Par type de culture : fondation des céréales, expansion des fruits et légumes

Les céréales et grains ont dominé avec une part de marché de 39,15 % en 2025, portés par les économies d'échelle dans le maïs, le blé et le riz. Leurs réseaux de distribution établis, associés aux protocoles intégrés de gestion des ravageurs, créent un canal prêt pour les compléments enzymatiques. L'adoption rapide des programmes de fertilité dans le soja brésilien et le maïs américain souligne une demande soutenue.

Les fruits et légumes affichent la croissance la plus rapide avec un TCAC de 10,18 %, portés par une meilleure réalisation des prix pour les produits sans résidus. Les exploitants de serres européens déploient des systèmes de goutte-à-goutte enrichis en cellulase pour accélérer le renouvellement racinaire et réduire les cycles de maladies. Les oléagineux et légumineuses bénéficient d'une fixation d'azote améliorée par les enzymes, tandis que le gazon et les plantes ornementales, bien que de niche, assurent des marges premium grâce à des performances esthétiques.

Analyse géographique

L'Amérique du Nord, détenant environ 34,62 % du marché des enzymes agricoles en 2025, bénéficie d'une infrastructure de distribution robuste et d'une autorisation réglementaire rapide pour les intrants biologiques. Les producteurs canadiens ont planté 11,8 millions d'hectares de cultures génétiquement modifiées la saison dernière, créant un environnement réceptif pour les programmes enzymatiques complémentaires. Le segment des biostimulants aux États-Unis est tout aussi dynamique, avec des pulvérisations foliaires enrichies en enzymes gagnant du terrain chez les producteurs d'amandes et de tomates.

L'Asie-Pacifique est la région à la croissance la plus rapide, en voie d'atteindre un TCAC de 9,56 % jusqu'en 2031. Le segment BioAgri de l'Inde a atteint 12,4 milliards USD en 2023, et les subventions des États couvrent désormais jusqu'à 30 % des coûts enzymatiques, accélérant l'adoption chez les petits exploitants. Les lacunes de la chaîne du froid restent un obstacle important, 80 % de la capacité requise étant encore absente dans le secteur laitier indien, incitant les fabricants à mettre l'accent sur les produits granulaires. Les réformes de transfert de terres en Chine encouragent des unités agricoles plus grandes, améliorant le modèle économique des technologies enzymatiques pouvant être appliquées à grande échelle.

L'Europe conserve une position solide en raison d'objectifs stricts de réduction des pesticides dans le cadre du Pacte vert. Les substances actives de biocontrôle sont passées de 120 en 2011 à près de 220 en 2022, doublant les revenus à 1,549 milliard EUR (1,784 milliard) sur cette période. L'Amérique du Sud, portée par le Brésil qui a adopté les solutions biologiques à 60 %, reste une arène mature mais en expansion, notamment pour les traitements de semences améliorés par enzymes dans le soja et le maïs. Le Moyen-Orient et l'Afrique montrent un potentiel émergent, bien que la croissance dépende de la clarté réglementaire et des investissements dans la chaîne du froid, l'Afrique du Sud et les États du Golfe étant à l'avant-garde de l'adoption précoce.

Paysage réglementaire

Les produits enzymatiques agricoles suivent des voies réglementaires distinctes selon l'usage en tant que fertilisant/biostimulant ou en tant que produit de protection des plantes, le libellé des allégations et le positionnement du produit déterminant les exigences en matière de dossier et le délai de mise sur le marché. Dans l'Union européenne, le règlement (UE) 2019/1009 sur les produits fertilisants offre un point d'entrée pour certaines fonctions contenant des enzymes, y compris les inhibiteurs utilisés pour moduler la libération des nutriments, tandis que les développeurs recherchant des allégations de protection des cultures peuvent tout de même se heurter à des exigences de dossiers multiples selon la classification et les attentes des États membres.

Les récentes évolutions réglementaires de l'UE ont également modifié la mécanique de conformité pour certains volets de la proposition de valeur des intrants biologiques liés aux produits fertilisants. Le règlement délégué (UE) 2025/1421 de la Commission (applicable à partir du 30 décembre 2025) a mis à jour les procédures d'évaluation de la conformité dans le cadre du règlement sur les produits fertilisants, réduisant la fréquence des audits à une fois par an pour certaines filières de matériaux valorisés et allégeant la charge de conformité récurrente pour les produits éligibles. Aux États-Unis, la surveillance de l'EPA au titre du FIFRA continue de dépendre des allégations, qu'il s'agisse d'allégations de régulateur de croissance des plantes ou pesticides par opposition au positionnement biostimulant, et le Plant Biostimulant Act de 2025 (S.1907, introduit lors du 119e Congrès) témoigne des efforts continus pour normaliser une définition fédérale des biostimulants végétaux.

Paysage concurrentiel

Le marché des enzymes agricoles maintient une fragmentation modérée, avec une consolidation croissante à mesure que les grandes entreprises agrochimiques poursuivent des opportunités de croissance biologique. Novenesis Group, Elemental Enzymes et Infinita Biotech Pvt. Ltd. sont les principales entreprises qui s'associent avec des entreprises chimiques pour élargir leurs produits. En mai 2025, UPL a établi un accord exclusif avec Elemental Enzymes pour le marché brésilien, avec des plans pour reproduire ce modèle à l'échelle mondiale d'ici 2027.

Le développement technologique reste un facteur concurrentiel clé. Le financement de 38 millions USD d'Arzeda en 2024 soutient la conception de protéines assistée par l'IA pour développer des variantes enzymatiques avec une résistance accrue au stress de terrain. AgroSpheres a obtenu 37 millions USD pour développer une technologie de nanoporte qui améliore la stabilité des enzymes sur les surfaces foliaires. Les demandes de brevets de Marrone Bio Innovations démontrent des progrès spécifiques, leurs granulés hydrodispersibles affichant une efficacité sur le terrain 15 % supérieure aux formulations liquides dans des conditions de forte humidité.

Le marché présente un potentiel de croissance dans les solutions enzymatiques spécifiques aux cultures et les méthodes de production localisées. Les entreprises testent des systèmes de fermentation conteneurisés pour la production de mélanges enzymatiques sur site, réduisant les coûts de transport et permettant la personnalisation basée sur l'analyse du sol. Le succès sur le marché dépend de la démonstration de la validité scientifique et de la fourniture de preuves claires de retour sur investissement répondant aux exigences des agriculteurs.

Leaders du secteur des enzymes agricoles

Elemental Enzymes

Infinita Biotech Pvt. Ltd

Enzyme Solutions Inc.

Bioworks Inc.

Novenesis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La commercialisation s'élargit au-delà du positionnement sur la fertilité des sols pour englober des cas d'usage à plus forte valeur dans la protection des cultures et les cultures spécialisées, où les producteurs sont plus disposés à payer pour une performance différenciée et des programmes plus simples. Le Brésil constitue un exemple probant, Elemental Enzymes et UPL ayant annoncé le lancement commercial de Strakor, une solution biologique à base de peptides destinée au Huanglongbing (maladie du dragon jaune des agrumes), décrite comme le premier produit homologué pour cette application dans le pays. Ce déploiement en culture spécialisée, appuyé par une homologation, ouvre un espace blanc adjacent pour les technologies enzymatiques et peptidiques s'intégrant aux programmes de lutte intégrée (IPM), en particulier pour les partenaires capables de gérer l'approbation et la distribution locales.

Les actifs biologiques bénéficient également d'investissements en fabrication et en R&D qui améliorent la fiabilité de l'approvisionnement et élargissent les options de formulation, ce qui favorise une adoption plus large des enzymes. BASF a mis en service un nouveau BioHub de fermentation à Ludwigshafen en mai 2026 pour les produits de protection des cultures biologiques et issus de la biotechnologie, et IPL Biologicals a ouvert un troisième site de fabrication à Vadodara, en Inde (investissement de 200 crores de roupies), portant sa capacité annuelle à 7 000 kilolitres. Parallèlement, Syngenta a annoncé un centre de recherche en biosciences agricoles BioSTaR de 130 millions USD à Jealott Hill, au Royaume-Uni (juillet 2026), intégrant l'IA et la recherche moléculaire avancée, en phase avec la tendance vers des enzymes conçues et des formulations biologiques multi-activités ciblant la tolérance au stress au champ et une performance plus constante selon les climats.

Développements récents du secteur

- Juin 2026 : Elemental Enzymes et UPL ont annoncé le lancement commercial de Strakor au Brésil, positionné comme une solution biologique à base de peptides contre le greening des agrumes (HLB) et décrit comme la première et unique solution homologuée pour cette application dans le pays. Ce lancement renforce les portefeuilles de protection biologique des cultures dans un segment spécialisé à forte valeur et reflète un passage de la validation sur le terrain à une commercialisation à grande échelle via une distribution établie.

- Mai 2025 : UPL a conclu un accord exclusif avec Elemental Enzymes pour le marché brésilien. Cet accord a resserré l'accès aux canaux de distribution pour les produits biologiques à base d'enzymes dans une zone d'adoption clé et a formalisé une voie de mise à l'échelle des technologies via une plateforme de protection des cultures plus vaste.

- Juillet 2024 : ADAMA Australia et Elemental Enzymes ont annoncé un partenariat visant à concéder une licence et à introduire un nouveau fongicide biologique pour les grandes cultures (y compris les céréales et le canola) et le gazon. Visant la saison de culture d'hiver 2026, cet accord élargit la voie d'accès du contrôle biologique des maladies à base d'enzymes vers des programmes de grande superficie, où la manipulation du produit et l'intégration aux pratiques agronomiques existantes favorisent l'adoption.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des enzymes agricoles couvre les enzymes vendues pour un usage dans la production végétale afin d'améliorer la disponibilité des nutriments, la croissance des plantes et la protection des cultures par application au sol, sur semences ou foliaire.

Exclusions du périmètre : ne sont pas comptabilisées les enzymes utilisées uniquement dans l'alimentation animale, la transformation industrielle ou la fabrication de biocarburants.

Aperçu de la segmentation

- Par type d'enzyme

- Phosphatases

- Déshydrogénases

- Uréases

- Protéases

- Lyases

- Cellulases

- Autres types d'enzymes

- Par formulation

- Liquide

- Poudre

- Granulaire

- Par application

- Protection des cultures

- Amélioration de la fertilité

- Régulation de la croissance des plantes

- Par mode d'application

- Traitement des semences

- Pulvérisation foliaire

- Traitement du sol

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Gazon et plantes ornementales

- Autres cultures

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à définir les limites du marché, à cartographier la chaîne de valeur et à établir un premier jeu d'hypothèses de volume et de prix par région. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'USDA, la FAOSTAT, Eurostat et la Banque mondiale pour les indicateurs de superficie cultivée, de rendement et d'utilisation d'engrais influençant l'adoption des enzymes.

Pour rendre le modèle opérationnel, nous avons également examiné des bases de données de brevets, des statistiques douanières et commerciales, des revues agronomiques à comité de lecture, ainsi que des sites d'associations ou de régulateurs décrivant les intrants biologiques et les règles d'étiquetage. Ces éléments ont été recoupés avec les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable afin de comprendre le positionnement des produits et leur voie de mise sur le marché. Un abonnement payant de renseignements et de données financières d'entreprises a été utilisé de manière sélective pour normaliser les références de chiffre d'affaires entre lignes de produits comparables. Cette liste est purement illustrative, et d'autres sources ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens d'experts et d'enquêtes structurées auprès de fournisseurs d'enzymes, de formulateurs, de distributeurs, d'agronomes et de grands exploitants agricoles dans les principales régions consommatrices. Ces échanges ont permis de confirmer les taux d'utilisation, les comportements de tarification habituels et la manière dont l'adoption varie selon les cultures et les besoins des sols, puis d'ajuster les hypothèses issues de la recherche documentaire là où des lacunes ont été identifiées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 34 % |

| Petits acteurs : 19 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante (top-down), où les indicateurs de superficie cultivée et d'intensité d'utilisation des intrants ont servi à reconstituer le bassin de demande réaliste pour les applications agricoles à base d'enzymes par région, puis convertis en valeur à l'aide des taux d'application habituels et des prix de vente moyens. Les totaux ont été corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des références de chiffre d'affaires des fournisseurs, des vérifications de circuits de distribution et des échantillons de prix par hectare multipliés par la surface traitée, ce qui a permis de corriger toute surestimation issue d'hypothèses d'adoption précoce.

Les principaux intrants utilisés dans le modèle comprenaient les tendances des superficies cultivées pour les céréales, oléagineux et fruits et légumes, les tendances en matière de santé des sols et d'utilisation des nutriments, la pénétration des intrants biologiques dans les programmes de culture, la répartition des formes de produits (liquide contre poudre ou granulés), ainsi que les fourchettes de prix observées par application. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter la manière dont la réglementation, les objectifs de durabilité et les cycles d'adoption des solutions biologiques peuvent accélérer ou ralentir l'adoption, et les retours d'experts ont permis de conserver des trajectoires de scénarios réalistes. Lorsque les références ascendantes étaient incomplètes, les lacunes ont été comblées en utilisant des cultures de référence régionales et des fourchettes d'adoption prudentes, suivies de nouvelles vérifications auprès des personnes interrogées avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux finaux du marché à des signaux indépendants tels que les commentaires sur l'adoption des intrants biologiques, l'orientation des dépenses en protection des cultures et en amendements des sols, ainsi que les mouvements commerciaux des préparations liées aux enzymes. Les valeurs aberrantes ont été signalées et examinées, et le modèle a fait l'objet d'un examen en plusieurs étapes afin que les hypothèses, conversions et traitements des devises restent cohérents avant validation finale.

L'étude est actualisée chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de politique, des ajouts majeurs de capacité ou des mouvements marqués des matières premières impactant les prix. Avant livraison, une dernière relecture par un analyste est effectuée afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché des enzymes agricoles selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les enzymes agricoles peuvent différer plus que prévu, car les cabinets ne retiennent pas toujours le même périmètre de produits, appliquent des rythmes d'adoption différents et peuvent utiliser des méthodes de tarification et de conversion monétaire différentes.

Le principal écart provient de la définition de ce qui est considéré comme des enzymes agricoles appliquées aux cultures par opposition aux usages enzymatiques adjacents ; Mordor Intelligence ne comptabilise que les enzymes vendues pour un usage en production végétale (sol, semences ou foliaire) et exclut les enzymes destinées uniquement à l'alimentation animale ou à la transformation industrielle, ce qui peut modifier le total déclaré même pour une même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 648,72 millions USD (2026) | |

| Cabinet de conseil mondial A | 660,00 millions USD (2025) | Utilise une année de référence 2025 et ne sépare pas clairement les enzymes appliquées aux cultures des bouquets biologiques ou d'intrants plus larges, ce qui peut relever la valeur de départ et modifier la trajectoire de croissance. |

| Association sectorielle B | 371,00 millions USD (2024) | Fonde le dimensionnement sur les volumes de production ou d'expédition déclarés et applique une tarification moyenne large, ce qui peut sous-estimer les applications à plus forte valeur et masquer les écarts de prix au niveau des formulations et des circuits de distribution. |

La comparaison montre que le choix de l'année de référence et ce qui est comptabilisé comme vente d'enzymes agricoles constituent les principaux facteurs de dispersion, suivis de la manière dont les prix sont moyennés entre les cultures et les régions. En maintenant un périmètre restreint aux usages en culture et en vérifiant les hypothèses d'adoption et de tarification à l'aide de retours de terrain, le chiffre final reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des enzymes agricoles ?

Le marché des enzymes agricoles s'élève à 648,72 millions USD en 2026 et devrait atteindre 958,15 millions USD d'ici 2031, impliquant un TCAC de 8,12 %.

Quel type d'enzyme détient la plus grande part aujourd'hui ?

Les phosphatases dominent avec 36,42 % de la part du marché des enzymes agricoles en 2025, en raison de leur rôle essentiel dans le déblocage du phosphore du sol pour les cultures.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 9,56 % jusqu'en 2031, portée par les programmes d'adoption par les petits exploitants et les subventions gouvernementales favorables.

Comment les enzymes sont-elles utilisées dans la protection des cultures ?

Les biofongicides et traitements de semences à base d'enzymes offrent de nouveaux modes d'action qui complètent les biocontrôles microbiens, entraînant un TCAC de 11,32 % pour le segment d'application de protection des cultures jusqu'en 2031.

Dernière mise à jour de la page le: