Taille et Part du Marché des Capteurs de Santé Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Santé Portables par Mordor Intelligence

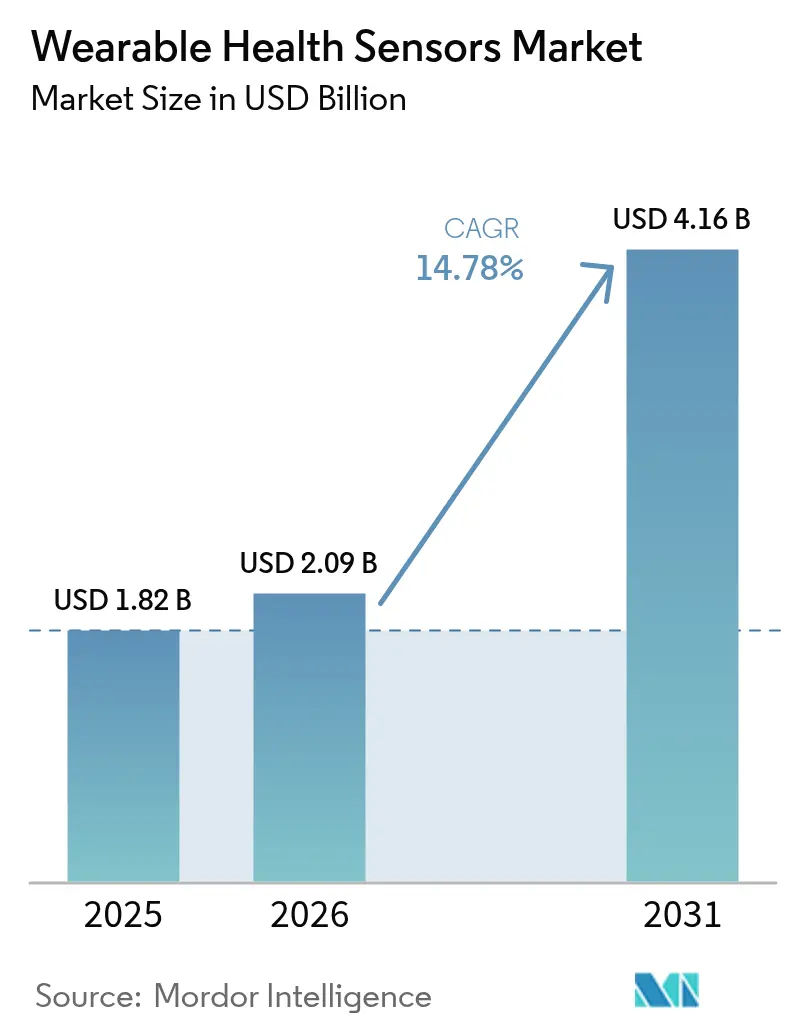

La taille du marché des capteurs de santé portables était évaluée à 1,82 milliard USD en 2025 et devrait croître de 2,09 milliards USD en 2026 pour atteindre 4,16 milliards USD d'ici 2031, à un TCAC de 14,78 % durant la période de prévision (2026-2031). La demande se déplace des soins épisodiques vers la surveillance continue, les payeurs et les prestataires constatant des économies de coûts significatives grâce à l'intervention précoce. Les capteurs miniaturisés associés au Bluetooth à Basse Énergie, au LTE-M et au NB-IoT maintiennent une faible consommation d'énergie tout en acheminant des données de qualité clinique vers des plateformes cloud sécurisées. L'adoption en Amérique du Nord bénéficie des remboursements de la Surveillance à Distance des Patients (SDP), tandis que les avancées en matière de coûts dans les bio-patchs imprimés élargissent l'utilisation en Europe et en Asie. L'activité concurrentielle se concentre sur la détection non invasive du glucose, la détection optique indépendante de la teinte de peau et les empilements hybrides MEMS-optiques qui améliorent la précision sans nuire à l'autonomie de la batterie. Les partenariats entre fournisseurs de semi-conducteurs et marques d'appareils accélèrent la mise sur le marché de dispositifs portables multiparamètres dans les environnements grand public, cliniques et industriels.

Principaux Enseignements du Rapport

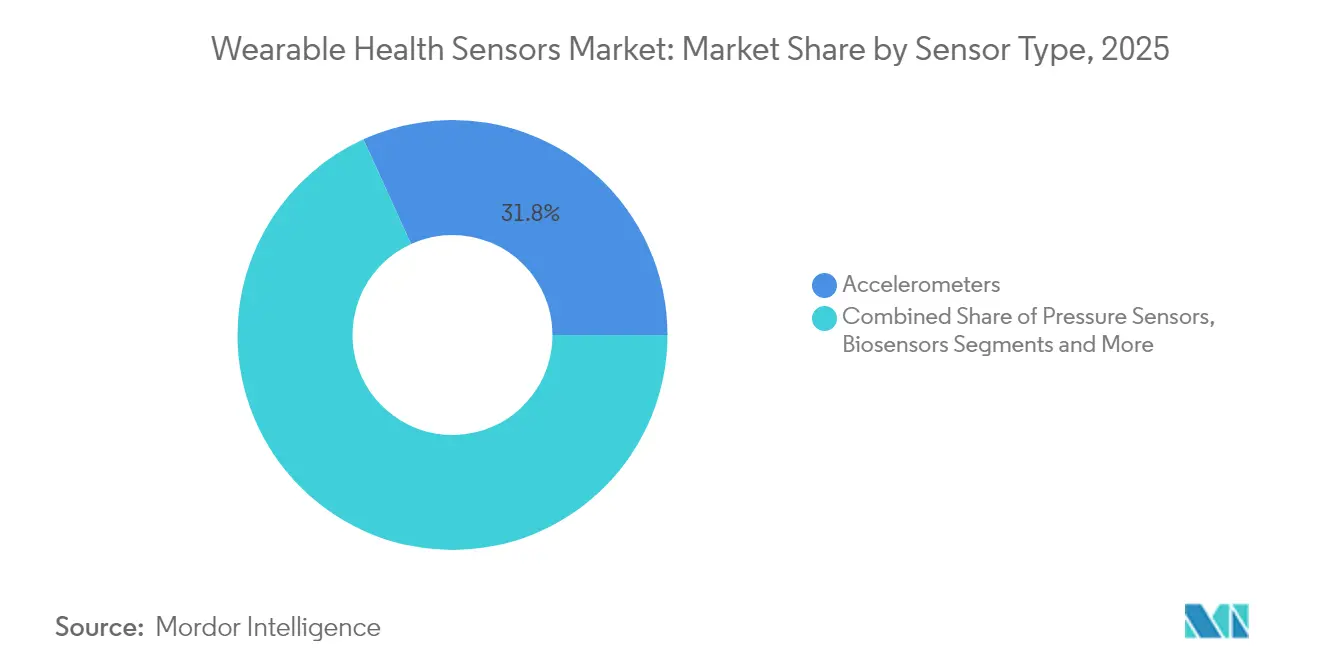

- Par type de capteur, les accéléromètres et les MEMS inertiels ont dominé avec 31,80 % de la part de marché des capteurs de santé portables en 2025 ; les capteurs optiques/PPG affichent le TCAC le plus rapide de 15,28 % jusqu'en 2031.

- Par emplacement sur le corps, les dispositifs portés au poignet détenaient 44,20 % de la part des revenus en 2025, tandis que les textiles intelligents progressent à un TCAC de 15,05 % jusqu'en 2031.

- Par application, la surveillance à distance des patients et les soins aux personnes âgées ont capturé 38,10 % de la taille du marché des capteurs de santé portables en 2025 et croissent à un TCAC de 14,78 % jusqu'en 2031.

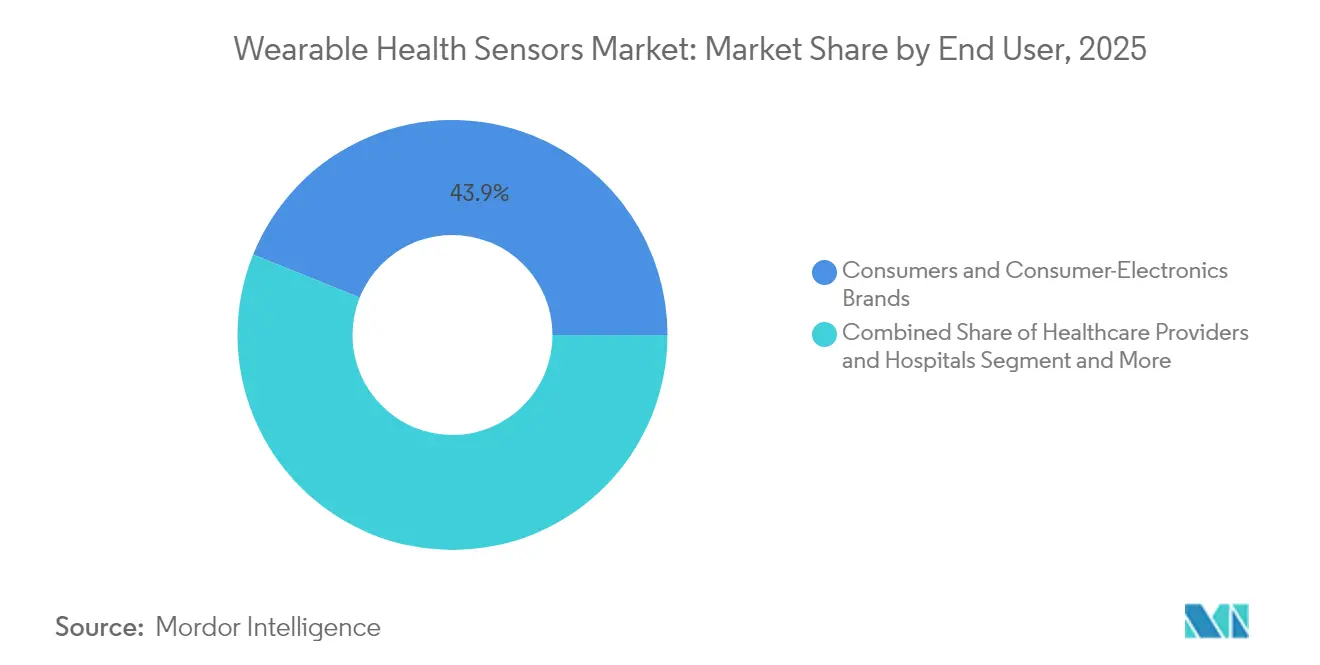

- Par utilisateur final, les agences de soins à domicile enregistrent le TCAC le plus élevé de 25,10 % jusqu'en 2031, dépassant les canaux grand public en termes de vitesse de croissance.

- Par connectivité, le BLE a continué de dominer avec une part de 60,20 % en 2025, les modules cellulaires affichant un TCAC de 14,35 % en raison des besoins d'autonomie.

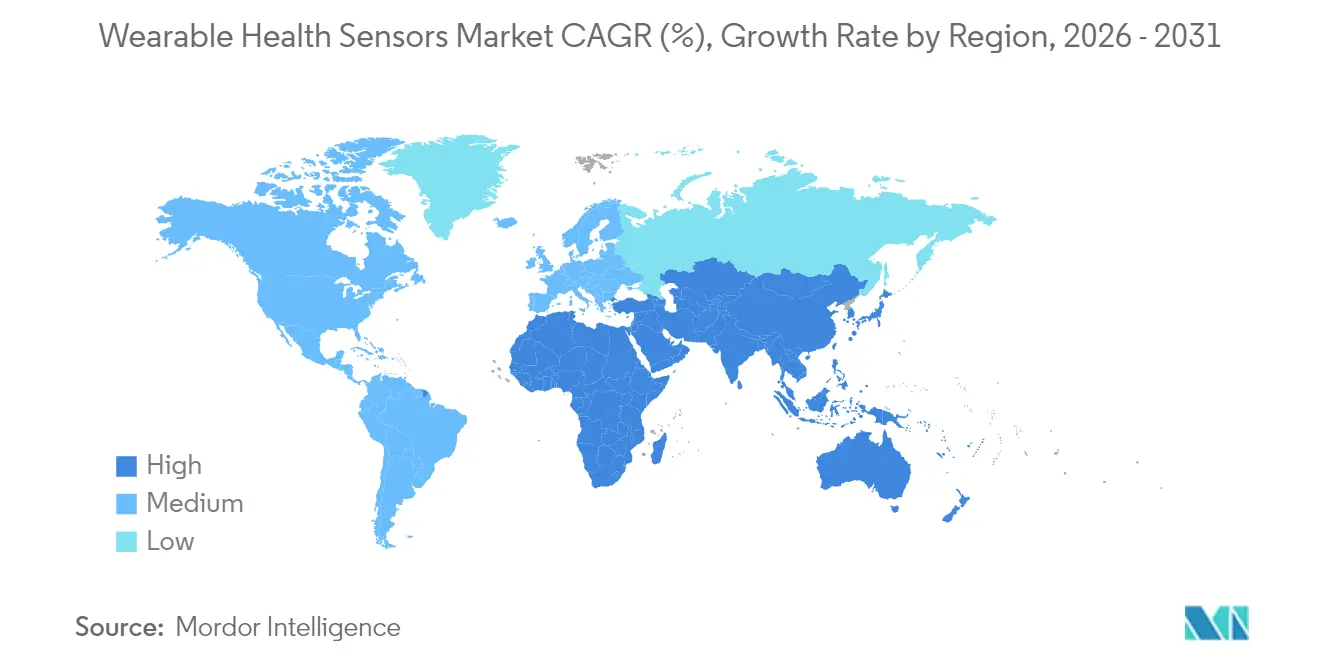

- Sur le plan régional, l'Amérique du Nord représentait 38,20 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus fort de 13,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Santé Portables

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les Codes de Surveillance à Distance des Patients Remboursés par la FDA Accélèrent les Dispositifs Portables de Qualité Prescriptive aux États-Unis | +3.5% | Amérique du Nord, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Les Mandats Nationaux de Dépistage des Maladies Chroniques en Asie Stimulent les Kits de Tensiomètres Continus et de MCG | +2.8% | Asie-Pacifique, notamment la Chine, le Japon et l'Inde | Moyen terme (2-4 ans) |

| La Montée en Puissance des Bio-Patchs Flexibles Imprimés dans l'UE Ramène le Coût Unitaire en Dessous de 1 USD | +1.9% | Europe, avec adoption mondiale par la suite | Long terme (≥ 4 ans) |

| Les Dispositifs Portables de Prévention des Blessures Assistés par IA Adoptés par les Ligues Sportives d'Élite | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les Programmes de Contrainte Thermique pour la Sécurité des Travailleurs dans les Opérations Pétrolières et Gazières du CCG | +1.2% | Moyen-Orient, avec adoption dans d'autres environnements industriels à haute température | Moyen terme (2-4 ans) |

| Afflux de Financement par Capital-Risque dans les Capteurs Optiques de Glucose Non Invasifs | +2.1% | Mondial, avec concentration initiale en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les codes de surveillance à distance des patients remboursés par la FDA accélèrent les dispositifs portables de qualité prescriptive aux États-Unis

La simplification de la facturation de la SDP, qui a réduit la capture obligatoire de 16 à 12 jours par cycle de 30 jours, a débloqué un parc d'appareils annuel de 5,1 milliards USD. Les prestataires reçoivent désormais jusqu'à 1 400 USD par patient par an, finançant des plateformes de capteurs de qualité professionnelle plutôt que des gadgets grand public. Les grands systèmes de santé ont constitué des équipes dédiées à la SDP, élargissant les pipelines d'approvisionnement en patchs validés et en montres intelligentes qui alimentent les tableaux de bord des dossiers médicaux électroniques. Les taux de réadmission hospitalière pour les patients atteints de maladies chroniques ont chuté de 30 %, renforçant le soutien des payeurs.[1]Département américain de la Santé et des Services sociaux, "Facturation de la Surveillance à Distance des Patients," Telehealth.HHS.gov, telehealth.hhs.gov

Les mandats nationaux de dépistage des maladies chroniques en Asie stimulent les kits de tensiomètres continus et de MCG

La Chine a alloué 8,7 milliards USD au dépistage du diabète et de l'hypertension dans le cadre de son dernier Plan Quinquennal et affiche une croissance annuelle de la demande d'appareils de 22,3 %.[2]Université Nationale du Vietnam, "Intégration de Capteurs Hybrides pour la Surveillance Cardiovasculaire," ScienceDirect, sciencedirect.com Le Japon impose des bilans cardiovasculaires annuels pour les citoyens de plus de 40 ans, intégrant les capteurs portables dans la couverture universelle. Ces programmes créent des ensembles de données à long terme pour l'aide à la décision par IA tout en normalisant les diagnostics à domicile dans toute la région.

La montée en puissance des bio-patchs flexibles imprimés dans l'UE ramène le coût unitaire en dessous de 1 USD

Les lignes d'électronique imprimée européennes ont augmenté leur capacité de 340 % depuis 2023, faisant passer le coût des bio-patchs jetables en dessous de 1 USD. Les prestataires de soins de santé déploient désormais des capteurs à usage unique pour la surveillance post-opératoire à des prix comparables aux pansements traditionnels. Les e-textiles biodégradables perdent 48 % de leur poids après quatre mois dans le sol, atténuant les préoccupations liées aux déchets hospitaliers.[3]Marzia Dulal, "E-Textiles Durables : Les Dispositifs Portables Biodégradables Réduisent les Déchets," TechXplore, techxplore.com

Les dispositifs portables de prévention des blessures assistés par IA adoptés par les ligues sportives d'élite

Les équipes intègrent des modules multi-capteurs avec des analyses de biomécanique en temps réel pour signaler les indicateurs de fatigue avant que les blessures ne surviennent, réduisant les temps d'arrêt des joueurs de 26 %. Les budgets premium accélèrent la R&D qui migre ensuite vers les appareils grand public et cliniques, prolongeant la piste d'innovation pour les fabricants de capteurs avancés.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Retards de Surveillance Post-Commercialisation des Logiciels en tant que Dispositif Médical de Classe IIa selon le RDM de l'UE | -2.1% | Europe, avec impact mondial pour les fabricants multinationaux | Moyen terme (2-4 ans) |

| Limites de Densité Énergétique des Batteries dans les Patchs Ultra-Miniaturisés | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Lacunes de Précision du PPG sur les Teintes de Peau Foncées — Rappels en Afrique/Caraïbes | -1.2% | Afrique, Caraïbes, avec impact réputationnel mondial | Court terme (≤ 2 ans) |

| Coûts de Conformité à la Souveraineté des Données au Brésil et en Colombie | -0.8% | Amérique latine, notamment le Brésil et la Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards de surveillance post-commercialisation des logiciels en tant que dispositif médical de Classe IIa selon le RDM de l'UE

La durée moyenne d'autorisation pour les dispositifs portables analytiques est passée de 7 à 19 mois, augmentant les dépenses de conformité de 280 % pour les startups. Beaucoup reportent leurs lancements dans l'UE ou se repositionnent vers l'étiquetage bien-être, ralentissant l'accès régional aux dispositifs portables de qualité clinique et favorisant la consolidation, les petites entreprises cherchant à atteindre une taille suffisante pour absorber les frais réglementaires.

Limites de densité énergétique des batteries dans les patchs ultra-miniaturisés

Les batteries commerciales plafonnent à environ 300 Wh/L, bien en dessous des 500 Wh/L nécessaires pour une surveillance multiparamètres d'une semaine dans des empreintes de type pile bouton. Les concepteurs font des compromis entre l'étendue des fonctionnalités et l'autonomie, retardant la migration des facteurs de forme des poignets vers les patchs collés à la peau. Des gains progressifs de 8 à 10 % par an laissent de la place pour des solutions disruptives à base d'état solide ou de récupération d'énergie sur le corps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : Les MEMS Dominent Tandis que l'Optique Accélère

Les accéléromètres et les capteurs MEMS inertiels représentent 31,80 % de la part de marché en 2025, s'imposant comme le fondement de l'écosystème des capteurs de santé portables en raison de leur polyvalence dans le suivi des schémas de mouvement sur plusieurs emplacements du corps. Ces capteurs ont évolué au-delà du simple comptage de pas pour permettre des algorithmes sophistiqués d'analyse de la démarche et de détection des chutes, particulièrement précieux dans les applications de soins aux personnes âgées. Les capteurs optiques/PPG devraient croître au taux le plus rapide de 15,28 % de 2026 à 2031, portés par leurs capacités croissantes au-delà de la surveillance de la fréquence cardiaque pour inclure la saturation en oxygène du sang, l'estimation de la pression artérielle et même les applications de surveillance précoce du glucose. Les capteurs de température ont retrouvé une importance renouvelée dans les systèmes de surveillance continue de la fièvre, tandis que les capteurs de pression sont de plus en plus déployés dans les chaussures intelligentes pour la prévention des ulcères du pied diabétique.

L'intégration de plusieurs types de capteurs dans des appareils uniques représente une évolution significative du marché, les combinaisons de capteurs magnétiques et optiques hybrides montrant un potentiel particulier pour améliorer la surveillance cardiovasculaire. Des recherches récentes de l'Université Nationale du Vietnam démontrent que la combinaison de ces types de capteurs peut surmonter les limites des capteurs optiques dans la détection d'anomalies cardiovasculaires subtiles, permettant potentiellement une intervention plus précoce pour des affections comme la fibrillation auriculaire. Les biocapteurs (électrochimiques) gagnent du terrain dans des applications spécialisées comme l'analyse de la sueur pour la surveillance de l'hydratation, tandis que les capteurs de position et de proximité permettent une conscience contextuelle qui améliore la précision des autres lectures de capteurs en tenant compte de la position du corps et des artefacts de mouvement.

Par Emplacement sur le Corps : La Domination du Poignet Remise en Question par les Textiles Intelligents

Les dispositifs portés au poignet maintiennent leur leadership sur le marché avec une part de 44,20 % en 2025, bénéficiant de la familiarité des consommateurs, des facteurs de forme établis et de la capacité à héberger plusieurs types de capteurs dans un seul emplacement accessible. L'avantage stratégique de cet emplacement réside dans son équilibre entre l'acceptation des utilisateurs et la précision des capteurs, des acteurs majeurs comme Apple et Samsung exploitant leurs plateformes de montres intelligentes pour introduire des capacités de surveillance de la santé de plus en plus sophistiquées. Les vêtements et textiles intelligents connaissent la croissance la plus rapide avec un TCAC de 15,05 % (2026-2031), les innovations en électronique flexible et en matériaux conducteurs permettant une intégration transparente des capteurs dans les vêtements du quotidien sans compromettre le confort ni la lavabilité.

Les patchs thoraciques et les capteurs adhésifs cutanés gagnent en importance dans les applications cliniques, offrant des capacités de surveillance continue pour les patients atteints de maladies chroniques tout en maintenant un profil discret. L'Université de Colombie-Britannique a développé un capteur piézo-résistif à faible coût pouvant être intégré dans les textiles pour surveiller les mouvements humains, notamment la fréquence cardiaque et la température, et qui est lavable et durable. Les dispositifs portés sur la tête et les lunettes trouvent des applications spécialisées dans la surveillance neurologique et les interfaces de santé en réalité augmentée, tandis que les capteurs intégrés aux chaussures fournissent des informations uniques sur les schémas de démarche et la répartition du poids, particulièrement précieuses pour les soins diabétiques et l'analyse des performances sportives. La catégorie émergente des capteurs implantables et ingérables représente la frontière du marché, offrant une précision de surveillance sans précédent mais faisant face à des défis réglementaires et d'acceptation par les utilisateurs significatifs.

Par Application : La Surveillance à Distance Mène Tandis que la Santé Mentale Accélère

Les applications de surveillance à distance des patients et de soins aux personnes âgées dominent le marché avec une part de 38,10 % en 2025, reflétant l'accent croissant mis sur les solutions de maintien à domicile et la gestion des maladies chroniques en dehors des environnements de soins de santé traditionnels. Ce segment d'application a bénéficié des initiatives des systèmes de santé visant à réduire les coûts d'hospitalisation, la surveillance à distance démontrant la capacité à réduire les réadmissions hospitalières jusqu'à 30 % pour les patients atteints de maladies chroniques. Les applications de suivi de la santé mentale et du stress devraient croître au taux le plus rapide de 18,25 % de TCAC (2026-2031), les capteurs portables évoluant au-delà des paramètres physiques pour surveiller les indicateurs physiologiques des états psychologiques.

Les applications de gestion des maladies chroniques, notamment pour le diabète et les maladies cardiovasculaires, représentent un segment de marché critique où les capteurs portables sont de plus en plus intégrés dans les protocoles de soins standard. Les innovations récentes dans ce domaine incluent le couplage direct de l'Apple Watch avec le moniteur de glucose en continu Dexcom G7, éliminant le besoin d'intermédiaire par smartphone et améliorant l'expérience utilisateur. Les applications de performance sportive et de remise en forme continuent de stimuler l'adoption par les consommateurs, les organisations sportives d'élite mettant en œuvre des systèmes de surveillance sophistiqués qui suivent plusieurs paramètres physiologiques pour optimiser l'entraînement et prévenir les blessures. La surveillance de la sécurité des travailleurs et de l'exposition environnementale représente un domaine d'application émergent, notamment dans les industries à risque élevé de stress thermique, où les capteurs portables peuvent fournir une alerte précoce de conditions physiologiques dangereuses.

Par Utilisateur Final : La Domination des Consommateurs Se Déplace vers les Soins de Santé

Les consommateurs et les marques d'électronique grand public représentent 43,90 % de la part de marché en 2025, reflétant la domination actuelle des trackers de remise en forme et des montres intelligentes dans le paysage des capteurs de santé portables. Ce segment bénéficie de canaux de distribution établis, de la familiarité des consommateurs avec les dispositifs portables et de l'intégration de fonctionnalités de surveillance de la santé dans les produits d'électronique grand public courants. L'importance stratégique de ce segment va au-delà des ventes directes, car il constitue le principal canal d'introduction des nouvelles technologies de capteurs sur le marché plus large avant qu'elles ne migrent vers des applications de soins de santé spécialisées.

Les agences de soins à domicile connaissent la croissance la plus rapide avec un TCAC de 25,10 % (2026-2031), portées par le déplacement croissant vers la prestation de soins à domicile et l'intégration de la surveillance à distance dans les protocoles de soins standard. Cette croissance est soutenue par les initiatives des systèmes de santé visant à réduire les coûts d'hospitalisation, la surveillance à distance permettant une intervention plus précoce pour les états se détériorant et réduisant les visites aux urgences. Une étude du Centre de Politique Bipartite a révélé que les services de SDP peuvent réduire les réadmissions hospitalières de 38 % pour les patients insuffisants cardiaques, créant un argument économique convaincant pour l'adoption par les prestataires de soins à domicile. Les prestataires de soins de santé et les hôpitaux mettent de plus en plus en œuvre des programmes de capteurs portables pour la surveillance post-sortie, tandis que les équipes sportives et les centres de remise en forme utilisent des systèmes de capteurs avancés pour l'optimisation des performances et la prévention des blessures. Les applications militaires et pour les premiers intervenants représentent un segment spécialisé où les capacités de surveillance environnementale et physiologique sont intégrées dans les équipements existants pour améliorer la sécurité opérationnelle.

Par Technologie de Connectivité : Domination du BLE avec Croissance du Cellulaire

Le Bluetooth à Basse Énergie (BLE) maintient sa position de technologie de connectivité dominante pour les capteurs de santé portables, offrant un équilibre optimal entre efficacité énergétique et capacités de transmission de données pour la plupart des applications grand public. L'avantage stratégique du BLE réside dans sa compatibilité universelle avec les smartphones, permettant aux dispositifs portables de tirer parti de la puissance de traitement et de la connectivité des appareils compagnons plutôt que d'intégrer directement ces capacités. Les avancées récentes dans les protocoles de sécurité BLE, notamment les Connexions Sécurisées LE utilisant la Cryptographie à Courbe Elliptique de Diffie-Hellman (ECDH), ont résolu les vulnérabilités antérieures qui limitaient l'adoption dans les applications de soins de santé sensibles.

La connectivité cellulaire, notamment le LTE-M et le NB-IoT, gagne du terrain dans les applications nécessitant un fonctionnement autonome sans connexion à un smartphone, comme les systèmes de surveillance des personnes âgées et les soins à distance des patients. Cette croissance est soutenue par la baisse des coûts des modules et les améliorations de la consommation d'énergie qui rendent le cellulaire viable pour une gamme plus large de facteurs de forme portables. La connectivité Wi-Fi reste pertinente pour les applications à domicile où les contraintes d'alimentation sont moins sévères, tandis que les technologies NFC/RFID permettent de nouveaux modèles d'interaction et des applications de détection passive. La technologie Ultra-Large Bande (ULB) émerge comme une innovation significative dans ce domaine, offrant des capacités de localisation précise qui améliorent la conscience contextuelle des systèmes de surveillance de la santé, notamment dans les environnements institutionnels où les informations spatiales fournissent un contexte clinique précieux.

Analyse Géographique

L'Amérique du Nord a dominé le marché des capteurs de santé portables avec une part de revenus de 38,20 % en 2025. La généralisation du remboursement de la SDP, les dépenses de santé élevées par habitant et la profondeur de l'écosystème stimulent la demande institutionnelle. Le Centre des Services Medicare et Medicaid (CMS) permet aux prestataires de facturer environ 1 400 USD par an par patient chronique surveillé, transformant les appareils de gadgets grand public en actifs cliniques. Le Canada étend la télésanté aux provinces éloignées, tandis que le système de sécurité sociale mexicain pilote des subventions pour les MCG du diabète.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 13,72 % jusqu'en 2031. Les budgets nationaux de dépistage de la Chine stimulent les achats en gros de brassards de tension artérielle continue et de capteurs de glucose, tandis que les fabricants locaux de semi-conducteurs développent les puces optiques. La société super-vieillissante du Japon intègre des kits de patchs de détection des chutes et d'arythmie dans les cliniques communautaires. La classe moyenne indienne adopte des bracelets de remise en forme de milieu de gamme, et les centres de soins primaires gouvernementaux testent des kiosques de signes vitaux portables. La Corée du Sud tire parti de son expertise en fonderie pour fournir des cœurs MEMS et ASIC aux marques mondiales.

L'Europe contribue une part significative mais fait face aux obstacles du Règlement sur les Dispositifs Médicaux (RDM). L'Allemagne et la France remboursent les thérapies numériques qui passent par les portails DiGA ou PACTe, encourageant les pilotes de surveillance de l'insuffisance cardiaque et de la bronchopneumopathie chronique obstructive (BPCO). Les pôles d'électronique imprimée en Allemagne, aux Pays-Bas et au Royaume-Uni réduisent le coût des patchs, aidant les hôpitaux à justifier les capteurs jetables. Cependant, les règles post-commercialisation du RDM ralentissent les déploiements de logiciels de Classe IIa, poussant plusieurs startups à prioriser d'abord le lancement aux États-Unis. Le Moyen-Orient accélère l'adoption dans le cadre des programmes de main-d'œuvre pétrolière et gazière, tandis que l'adoption en Afrique dépend de la résolution des problèmes de précision du PPG sur les populations à peau foncée et des lacunes de connectivité.

Paysage Concurrentiel

La concurrence mêle des géants de l'électronique grand public, des acteurs établis des dispositifs médicaux, des fournisseurs de semi-conducteurs et des startups spécialisées. Apple et Samsung exercent une fidélité à leur plateforme et intègrent silicium, logiciels et services, ouvrant la voie à la spectrométrie du glucose non invasive. Dexcom s'associe à Apple pour le couplage direct MCG-montre, contournant les smartphones et consolidant l'utilité inter-écosystèmes. TE Connectivity et STMicroelectronics fournissent des capteurs de pression ultra-minces et des capteurs IMU combinés qui réduisent les facteurs de forme pour l'intégration dans les textiles.

La précision sur toutes les teintes de peau émerge comme un facteur de différenciation. Les moteurs PPG recalibrés de Valencell réduisent les erreurs sur les Types V-VI de Fitzpatrick de 68 %, positionnant l'entreprise comme fournisseur de modules privilégié pour les payeurs soucieux de la diversité. La capacité réglementaire façonne également la rivalité ; la solide infrastructure de conformité de Medtronic accélère le lancement mondial des indications de MCG pour la maternité, tandis que les innovateurs plus petits reclassifient parfois leurs produits en bien-être pour éviter le RDM de l'UE.

Les flux de capitaux stratégiques se concentrent sur la spectroscopie d'absorption optique et les approches photothermiques pour les dosages de glucose sans aiguille. Le financement par capital-risque a atteint 1,2 milliard USD en 2024, attirant les fonderies de semi-conducteurs dans des accords de co-développement. Les courses aux brevets dans les empilements hybrides MEMS-optiques s'intensifient, les suites de capteurs combinés offrant une redondance qui garantit la précision clinique et soutient l'acceptation par les payeurs.

Leaders du Secteur des Capteurs de Santé Portables

Apple Inc.

Alphabet Inc. (Fitbit)

STMicroelectronics N.V.

Analog Devices Inc.

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le Service National de Santé du Royaume-Uni a confirmé le remboursement des capteurs portables prescrits dans les parcours de soins du diabète et de l'insuffisance cardiaque, ouvrant un cycle d'approvisionnement à l'échelle nationale.

- Mars 2025 : Oura et Dexcom ont conclu un accord d'investissement de 75 millions USD pour intégrer les tendances glycémiques dans les bagues intelligentes, unifiant les métriques métaboliques et de sommeil.

- Mai 2025 : Apple a annoncé des progrès significatifs dans la spectrométrie optique du glucose pour l'Apple Watch, ouvrant la voie à une future gestion non invasive du diabète.

- Avril 2025 : Samsung a obtenu l'autorisation de la FDA pour la détection de l'apnée du sommeil sur les Galaxy Watch, marquant la première montre intelligente grand public dotée de cette fonctionnalité.

Portée du Rapport sur le Marché Mondial des Capteurs de Santé Portables

Les capteurs utilisés pour suivre et trouver des informations relatives à la remise en forme, à la santé, à la localisation, etc., intégrés dans un dispositif ou une technologie portable, sont appelés capteurs portables. Ces capteurs sont intégrés dans des accessoires, des dispositifs portables, des vêtements, etc., à l'aide de dispositifs sans fil qui permettent la détection biologique et physiologique pour mesurer, surveiller et diagnostiquer la pression artérielle, la fréquence cardiaque et d'autres activités métaboliques. Le marché étudié est segmenté par Types, tels que les Capteurs de Pression, les Capteurs de Température et les Capteurs de Position, parmi différentes Industries d'Utilisateurs Finaux telles que les Soins de Santé, l'Électronique Grand Public et le Sport/Remise en Forme dans diverses géographies.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus. L'impact de la COVID-19 sur le marché et les segments impactés sont également couverts dans le cadre de l'étude. En outre, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les freins.

| Capteurs de Pression |

| Capteurs de Température |

| Accéléromètres / MEMS Inertiels |

| Capteurs Optiques / PPG |

| Biocapteurs (Électrochimiques) |

| Gyroscopes et Magnétomètres |

| Capteurs de Position et de Proximité |

| Autres |

| Dispositifs au Poignet |

| Dispositifs sur la Tête et Lunettes |

| Patchs Thoraciques et Adhésifs Cutanés |

| Chaussures et Semelles Intérieures |

| Vêtements / Textiles Intelligents |

| Capteurs Implantables et Ingérables |

| Surveillance des Signes Vitaux |

| Gestion des Maladies Chroniques (Diabète, Maladies Cardiovasculaires) |

| Performance Sportive et Remise en Forme |

| Surveillance à Distance des Patients et Soins aux Personnes Âgées |

| Suivi de la Santé Mentale et du Stress |

| Sécurité des Travailleurs et Exposition Environnementale |

| Prestataires de Soins de Santé et Hôpitaux |

| Consommateurs et Marques d'Électronique Grand Public |

| Équipes Sportives / Centres de Remise en Forme |

| Militaires et Premiers Intervenants |

| Agences de Soins à Domicile |

| Bluetooth / BLE |

| Wi-Fi |

| NFC / RFID |

| Cellulaire (LTE-M / NB-IoT) |

| Ultra-Large Bande (ULB) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Pays Nordiques | Suède |

| Norvège | ||

| Danemark | ||

| Finlande | ||

| Europe Occidentale | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Europe Orientale | Pologne | |

| Russie | ||

| Reste de l'Europe Orientale | ||

| Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Bahreïn, Oman) | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Malaisie, Thaïlande, Vietnam, Philippines, Singapour) | ||

| Reste de l'Asie-Pacifique | ||

| Par Type de Capteur | Capteurs de Pression | ||

| Capteurs de Température | |||

| Accéléromètres / MEMS Inertiels | |||

| Capteurs Optiques / PPG | |||

| Biocapteurs (Électrochimiques) | |||

| Gyroscopes et Magnétomètres | |||

| Capteurs de Position et de Proximité | |||

| Autres | |||

| Par Emplacement sur le Corps / Facteur de Forme | Dispositifs au Poignet | ||

| Dispositifs sur la Tête et Lunettes | |||

| Patchs Thoraciques et Adhésifs Cutanés | |||

| Chaussures et Semelles Intérieures | |||

| Vêtements / Textiles Intelligents | |||

| Capteurs Implantables et Ingérables | |||

| Par Application | Surveillance des Signes Vitaux | ||

| Gestion des Maladies Chroniques (Diabète, Maladies Cardiovasculaires) | |||

| Performance Sportive et Remise en Forme | |||

| Surveillance à Distance des Patients et Soins aux Personnes Âgées | |||

| Suivi de la Santé Mentale et du Stress | |||

| Sécurité des Travailleurs et Exposition Environnementale | |||

| Par Utilisateur Final | Prestataires de Soins de Santé et Hôpitaux | ||

| Consommateurs et Marques d'Électronique Grand Public | |||

| Équipes Sportives / Centres de Remise en Forme | |||

| Militaires et Premiers Intervenants | |||

| Agences de Soins à Domicile | |||

| Par Technologie de Connectivité | Bluetooth / BLE | ||

| Wi-Fi | |||

| NFC / RFID | |||

| Cellulaire (LTE-M / NB-IoT) | |||

| Ultra-Large Bande (ULB) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Pays Nordiques | Suède | |

| Norvège | |||

| Danemark | |||

| Finlande | |||

| Europe Occidentale | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Europe Orientale | Pologne | ||

| Russie | |||

| Reste de l'Europe Orientale | |||

| Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Bahreïn, Oman) | ||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN (Indonésie, Malaisie, Thaïlande, Vietnam, Philippines, Singapour) | |||

| Reste de l'Asie-Pacifique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des capteurs de santé portables en 2026 et à quelle vitesse va-t-il croître ?

Le marché s'élève à 2,09 milliards USD en 2026 et devrait s'étendre à 4,16 milliards USD d'ici 2031, reflétant un TCAC de 14,78 %.

Quelle catégorie de capteurs connaît la croissance la plus rapide ?

Les capteurs optiques/PPG croissent à un TCAC de 15,28 % entre 2026 et 2031, les algorithmes débloquant de nouveaux paramètres tels que la pression artérielle et les premiers signaux de glucose.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le dépistage des maladies chroniques financé par les gouvernements, l'augmentation des dépenses de santé et la capacité locale en semi-conducteurs stimulent un TCAC de 13,72 % en Asie-Pacifique.

Quelles politiques de remboursement soutiennent l'adoption en Amérique du Nord ?

Les codes de SDP Medicare aux États-Unis permettent de facturer environ 1 400 USD par patient par an pour la surveillance à distance, accélérant le déploiement des dispositifs portables de qualité prescriptive.

Quel obstacle technique limite les patchs ultra-miniaturisés ?

La densité énergétique des batteries reste proche de 300 Wh/L, en dessous des 500 Wh/L nécessaires pour une détection multiparamètres d'une semaine, contraignant les facteurs de forme plus petits.

Comment les entreprises comblent-elles les lacunes de précision sur les teintes de peau plus foncées ?

Les fournisseurs de modules recalibrent les chemins optiques et les LED multi-longueurs d'onde ; le dernier moteur PPG de Valencell réduit les taux d'erreur de 68 % sur les Types V-VI de Fitzpatrick.

Dernière mise à jour de la page le: