Taille et Part du Marché de la Logistique de Santé en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.97 Milliards de dollars |

| Taille du Marché (2026) | 28.63 Milliards de dollars |

| Taille du Marché (2031) | 38.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Santé en Allemagne par Mordor Intelligence

La taille du marché de la logistique de santé en Allemagne devrait passer de 26,97 milliards USD en 2025 à 28,63 milliards USD en 2026, pour atteindre 38,10 milliards USD d'ici 2031, avec un CAGR de 5,88 % sur la période 2026-2031.

Le marché de la logistique de santé en Allemagne est soutenu par le rôle de l'Allemagne en tant que plaque tournante centrale de la distribution pharmaceutique européenne, où l'entreposage conforme aux Bonnes Pratiques de Distribution (BPD), la manutention du fret aérien et la connectivité routière soutiennent à la fois l'approvisionnement national et les flux transfrontaliers de médicaments au sein de l'Union européenne. Francfort-Rhin-Main reste l'expression la plus claire de ce rôle, et le plan de DHL Group d'investir 2 milliards EUR (2,2 milliards USD) dans DHL Health Logistics d'ici 2030 a renforcé cette position en ajoutant des capacités supplémentaires de manutention pharmaceutique et de chaîne du froid. La conversion par DHL de son campus de Florstadt en un hub d'entrepôt pharmaceutique de 100 000 m² avec plus de 140 000 emplacements de palettes montre que les grands opérateurs concentrent leurs capitaux là où la conformité, le débit et la portée multimodale peuvent être combinés au sein d'un réseau unique. La position de l'aéroport de Francfort en tant que porte d'entrée certifiée pour le fret pharmaceutique, avec des normes de manutention dédiées, favorise également les prestataires capables d'offrir une assurance de température validée plutôt qu'une exécution standard du fret. Le marché de la logistique de santé en Allemagne bénéficie également du rapprochement de la production biopharmaceutique dans le sud du pays, ce qui stimule la demande de soutien logistique national conforme aux BPD, contrôlé en température et à valeur ajoutée.

Points Clés du Rapport

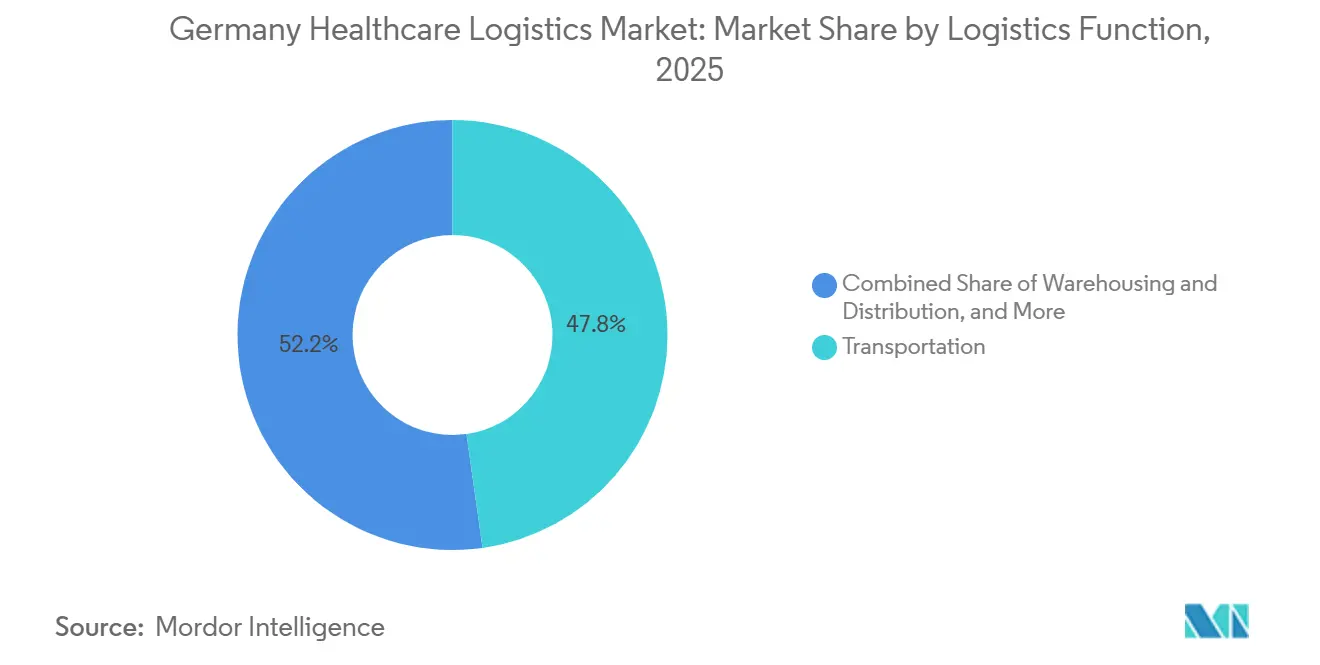

- Par fonction logistique, le transport a dominé avec 47,78 % de la part du marché de la logistique de santé en Allemagne en 2026, tandis que les services à valeur ajoutée et autres devraient se développer à un CAGR de 7,64 % jusqu'en 2031.

- Par type de température, la logistique non contrôlée en température représentait 88,28 % de la taille du marché de la logistique de santé en Allemagne en 2025, tandis que la logistique contrôlée en température devrait croître à un CAGR de 7,46 % jusqu'en 2031.

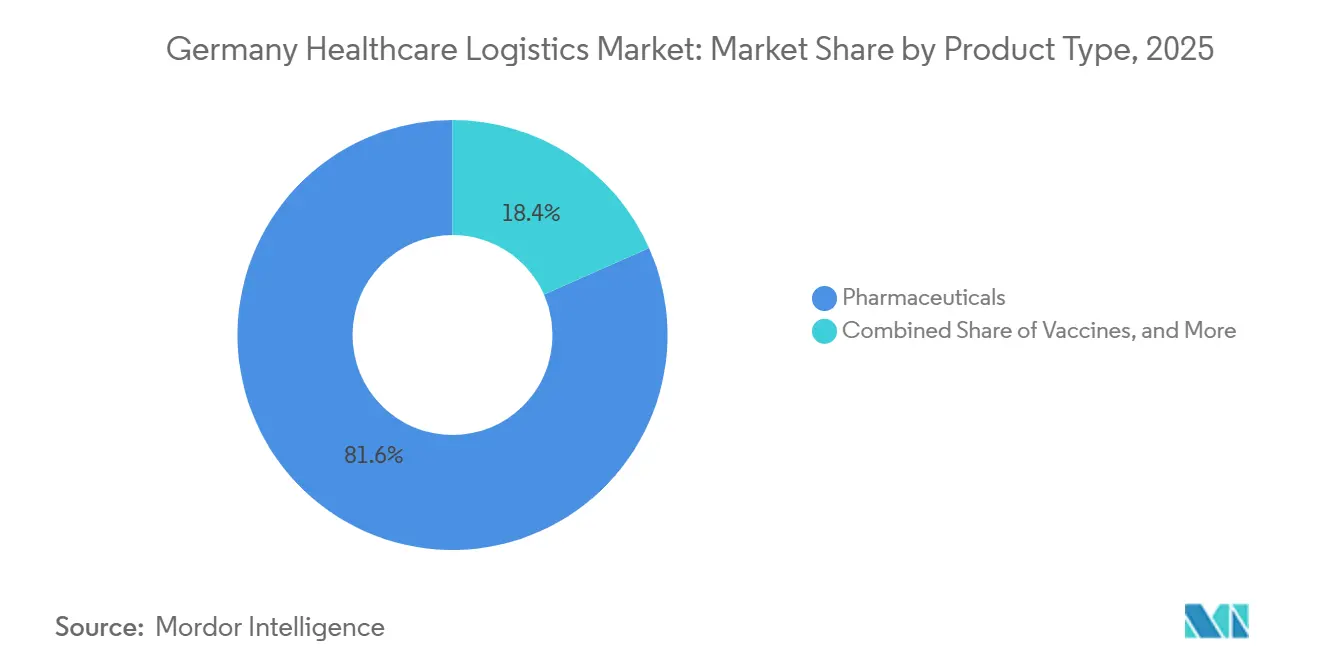

- Par type de produit, les produits pharmaceutiques représentaient 81,64 % de la part du marché de la logistique de santé en Allemagne en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un CAGR de 11,94 % jusqu'en 2031.

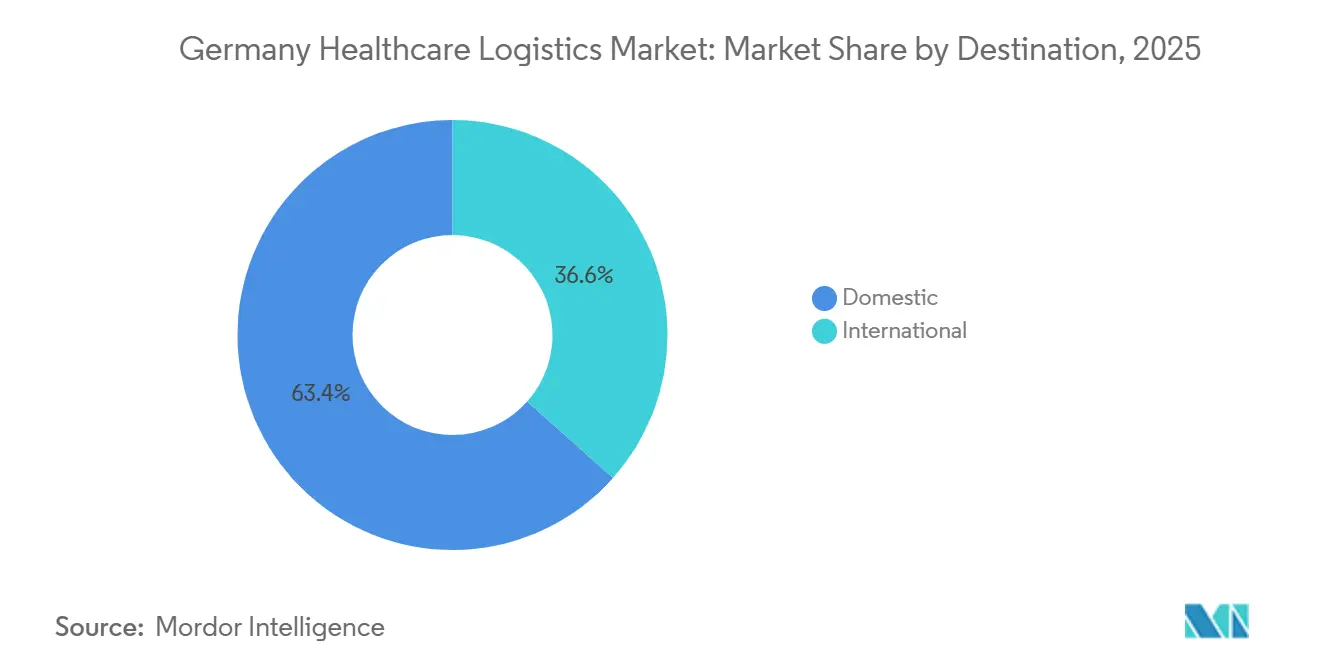

- Par destination, la logistique nationale représentait 63,41 % de la part du marché de la logistique de santé en Allemagne en 2025, tandis que la logistique internationale devrait se développer à un CAGR de 6,94 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 36,34 % de la taille du marché de la logistique de santé en Allemagne en 2025, tandis que les fabricants biopharmaceutiques devraient croître à un CAGR de 8,52 % jusqu'en 2031.

- Par zone géographique, la Rhénanie-du-Nord-Westphalie représentait 32,30 % de la part du marché de la logistique de santé en Allemagne en 2025 et a également enregistré le CAGR prévisionnel le plus élevé à 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de Santé en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Allemagne en tant que Plaque Tournante Centrale de la Distribution Pharmaceutique Européenne | +1.6% | National, avec la plus forte concentration dans les corridors Francfort-Rhin-Main, NRW et Munich | Long terme (≥ 4 ans) |

| Essor des Modèles de Livraison Directe au Patient et à Domicile | +1.1% | National, avec des gains précoces dans les zones métropolitaines dont Berlin, Hambourg et Munich | Moyen terme (2-4 ans) |

| Développement de la Logistique pour les Essais de Thérapies Cellulaires et Géniques | +1.0% | Bavière et Bade-Wurtemberg, avec une portée de distribution nationale | Long terme (≥ 4 ans) |

| Tolérance Accrue aux Primes pour l'Assurance de Température Conforme aux BPD | +0.8% | National, avec des multinationales pharmaceutiques d'origine APAC et américaine exploitant des hubs de distribution allemands | Moyen terme (2-4 ans) |

| Préparation Croissante aux Températures Ultra-Basses pour les Thérapies Avancées | +0.9% | Bavière, NRW et Hesse | Long terme (≥ 4 ans) |

| Expansion de la Fabrication Biopharmaceutique dans le Sud de l'Allemagne | +0.7% | Bavière et Bade-Wurtemberg, avec des retombées sur la Hesse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Allemagne en tant que Plaque Tournante Centrale de la Distribution Pharmaceutique Européenne

La localisation et la densité des transports en Allemagne continuent de soutenir son rôle de plateforme centrale de distribution pharmaceutique européenne. Le marché de la logistique de santé en Allemagne bénéficie d'une infrastructure de fret aérien conforme aux BPD à Francfort et de liaisons routières qui connectent les routes commerciales d'Europe occidentale, méridionale et centrale[1]« Lignes directrices sur les Bonnes Pratiques de Distribution des médicaments à usage humain », Agence européenne des médicaments, ema.europa.eu . Le dispositif Pharma@FRA du hub de fret de Francfort exige une surveillance continue de la température, des procédures de manutention dédiées et un soutien aux produits pharmaceutiques sensibles, ce qui renforce le rôle de l'Allemagne dans la distribution de produits de santé à haute valeur ajoutée. Ce modèle opérationnel est d'autant plus important que les flux pharmaceutiques s'orientent des produits ambiants standard vers les biologiques et les thérapies avancées nécessitant un contrôle de processus plus strict. Il en résulte un seuil de conformité plus élevé pour les nouveaux entrants et une position plus solide pour les opérateurs qui exploitent déjà des sites certifiés, des processus validés et des liaisons de transport intégrées. Le marché de la logistique de santé en Allemagne bénéficie donc non seulement de la géographie, mais aussi du fait que la capacité de conformité fait désormais partie intégrante de la conception des réseaux.

Essor des Modèles de Livraison Directe au Patient et à Domicile

La livraison directe au patient devient une composante de plus en plus importante de l'exécution pharmaceutique en Allemagne, à mesure que l'accès sur ordonnance, le traitement à domicile et la commodité pour le patient prennent davantage de poids dans la prestation de soins. Le marché de la logistique de santé en Allemagne répond à cette évolution en se rapprochant de modèles d'exécution hybrides capables de soutenir à la fois la distribution institutionnelle et l'expédition au niveau du patient au sein d'un même réseau. Cette transition est exigeante sur le plan opérationnel, car le réapprovisionnement hospitalier et la livraison à domicile nécessitent des formats d'emballage différents, des contrôles différents et des normes de preuve de livraison différentes. Les exigences de manutention conformes aux BPD s'appliquent toujours lorsque les médicaments circulent en dehors des circuits de gros classiques, ce qui signifie que la conformité ne peut être assouplie simplement parce que l'expédition est plus petite ou destinée au consommateur[2]« Lignes directrices sur les Bonnes Pratiques de Distribution des médicaments à usage humain », Agence européenne des médicaments, ema.europa.eu . Les prestataires capables de combiner la traçabilité au niveau des lots, l'emballage inviolable et l'exécution de la livraison intermédiaire dans les délais impartis sont mieux placés pour décrocher des contrats avec les pharmacies et les soins spécialisés. Le marché de la logistique de santé en Allemagne considère donc la livraison à domicile comme une extension de l'exécution pharmaceutique réglementée plutôt que comme un simple service de colis.

Développement de la Logistique pour les Essais de Thérapies Cellulaires et Géniques

La logistique des thérapies cellulaires et géniques devient l'un des domaines les plus techniquement exigeants du marché de la logistique de santé en Allemagne. Sartorius Stedim Biotech a ouvert un nouveau centre de compétences à Fribourg en 2025, investissant 140 millions EUR (154 millions USD) pour développer la production de composants de thérapies cellulaires et géniques, notamment des cytokines et des facteurs de croissance. ProBioGen a également été sélectionné pour diriger les opérations de fabrication BPF au Centre berlinois pour les thérapies géniques et cellulaires, une installation soutenue par le financement fédéral de la recherche en Allemagne et dont l'ouverture est prévue en 2028. Ces développements accroissent la demande logistique en matière de contrôles de la chaîne de traçabilité, de visibilité en temps réel de la température et de fenêtres de transport critiques dans le temps pour les matériaux spécifiques aux patients. La surveillance réglementaire des thérapies avancées maintient des normes élevées en matière de documentation et de gestion des déviations, ce qui limite le rôle des transporteurs de fret général dans cette partie du marché de la logistique de santé en Allemagne. Il en résulte une structure de marché où la capacité, la conformité et l'expérience en matière de manutention clinique doivent progresser ensemble.

Tolérance Accrue aux Primes pour l'Assurance de Température Conforme aux BPD

Les clients pharmaceutiques en Allemagne sont de plus en plus disposés à payer pour une assurance de température certifiée lorsque la sensibilité du produit et l'exposition réglementaire sont élevées. FedEx a obtenu le certificat corporatif CEIV Pharma de l'IATA en mai 2025, ajoutant ses installations de Cologne et de Francfort à son réseau de santé certifié pour la manutention biopharmaceutique avancée et des essais cliniques[3]« Normes de certification CEIV Pharma », IATA, iata.org. GEODIS a également obtenu la certification BPD pour la logistique de fret maritime pharmaceutique en Allemagne en 2025, étendant ainsi sa couverture de conformité à tous les modes de transport dans le pays. Ces initiatives montrent que la certification est utilisée comme outil de tarification et de positionnement contractuel plutôt que comme simple label qualité. Le cadre CEIV de l'IATA est devenu une référence reconnue dans les processus d'appel d'offres, notamment lorsque le risque d'excursion et l'exposition aux audits sont les plus importants. Le marché de la logistique de santé en Allemagne récompense donc les opérateurs qui investissent tôt dans des processus validés, des sites certifiés et des performances de température documentées.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Énergétiques Élevés pour l'Entreposage et le Transport Réfrigérés | -0.8% | National, avec la plus forte exposition en NRW et en Bavière où la densité de stockage frigorifique est la plus grande | Court terme (≤ 2 ans) |

| Pénurie de Conducteurs Formés aux BPD et de Main-d'Œuvre pour la Chaîne du Froid | -0.7% | National, avec les États fédéraux ruraux touchés de manière disproportionnée | Long terme (≥ 4 ans) |

| Profondeur d'Infrastructure Inégale dans les Petits États Fédéraux | -0.5% | Petits Länder de l'Est et du Nord | Moyen terme (2-4 ans) |

| Pression sur les Marges de la Part des Transporteurs Spécialisés Transfrontaliers et Régionaux | -0.4% | National, avec la plus forte intensité sur le corridor NRW vers les Pays-Bas et la Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Énergétiques Élevés pour l'Entreposage et le Transport Réfrigérés

L'entreposage et le transport réfrigérés continuent de faire face à des pressions sur les coûts liées à une consommation d'énergie élevée et à la nécessité d'un contrôle continu de la température. Le marché de la logistique de santé en Allemagne ressent cette pression le plus fortement dans les opérations de stockage frigorifique, où la consommation d'énergie est intégrée au modèle de service et ne peut être réduite sans modernisation des équipements. Les opérateurs spécialisés de taille plus modeste sont davantage exposés car ils disposent souvent d'une base d'actifs plus étroite et d'une moindre capacité à financer de grandes rénovations de systèmes de refroidissement. Les règles de conformité et de réfrigérants rendent également les mises à niveau des installations plus coûteuses et plus longues à exécuter, ce qui peut retarder les gains d'efficacité dans certaines parties du réseau. Cela pousse le marché vers les grands opérateurs capables d'absorber la volatilité des coûts énergétiques et de financer le renouvellement d'infrastructures validées sur une période de planification plus longue. Il en résulte une pression à court terme sur les marges et, à terme, une pression de consolidation progressive sur les nœuds contrôlés en température.

Pénurie de Conducteurs Formés aux BPD et de Main-d'Œuvre pour la Chaîne du Froid

La disponibilité de la main-d'œuvre reste une contrainte structurelle pour le marché de la logistique de santé en Allemagne, notamment lorsque la manutention de la chaîne du froid et les procédures BPD doivent être combinées dans un même rôle. Selon les normes BPD, le personnel impliqué dans la distribution pharmaceutique doit être formé à la gestion des déviations, à la documentation et aux processus de contrôle de la température ; ainsi, une pénurie générale de conducteurs devient un problème de conformité lorsque des chargements de produits de santé sont concernés. DACHSER a souligné la nécessité de renforcer les capacités en sciences de la vie et en santé dans l'ensemble de son réseau, ce qui reflète l'effort plus large requis pour constituer un personnel spécialisé plutôt qu'une main-d'œuvre de transport générique. Cette contrainte limite la flexibilité d'ajout de capacité pendant les périodes de pointe et souligne l'importance des programmes de formation interne parmi les prestataires établis. Elle favorise également les opérateurs capables de standardiser les procédures dans l'ensemble des installations et de réduire la dépendance à un vivier de main-d'œuvre externe limité. Le marché de la logistique de santé en Allemagne est donc confronté à un défi opérationnel persistant qui affecte la qualité du service, et pas seulement la disponibilité du transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Le Transport en Tête, les Services à Valeur Ajoutée Croissent Plus Vite

Le transport représentait 47,78 % de la part du marché de la logistique de santé en Allemagne en 2026, ce qui en fait la plus grande fonction du marché. Le fret routier est resté le mode principal au sein de ce segment, car les hôpitaux, les grossistes et les pharmacies ont besoin d'une couverture dense de livraison intermédiaire et de réapprovisionnement régional. Le fret aérien représentait encore une part plus modeste, mais l'intensité des investissements est restée élevée car les biologiques sensibles au temps et les expéditions spécialisées dépendent de connexions internationales plus rapides. Kuehne+Nagel a ajouté Francfort à sa rotation d'aéronefs Inspire en juin 2026, créant une liaison directe Chicago-Francfort ciblant les flux pharmaceutiques sensibles entre 2 des plus importants hubs mondiaux de production et de distribution pharmaceutiques. La mer, les voies navigables intérieures et le rail ont conservé des rôles plus sélectifs dans les mouvements d'API en vrac et la distribution intermodale nationale, tandis que l'entreposage et la distribution sont restés la deuxième catégorie fonctionnelle en importance sur le marché de la logistique de santé en Allemagne.

Les services à valeur ajoutée et autres devraient croître à un CAGR de 7,64 % de 2026 à 2031, ce qui en fait la fonction à la croissance la plus rapide sur le marché de la logistique de santé en Allemagne. Cette expansion reflète l'externalisation plus large de la sérialisation, du conditionnement, du réétiquetage, du soutien aux essais cliniques et de l'emballage de chaîne du froid spécifique au patient vers des partenaires logistiques spécialisés. Le site de LOXXESS Pharma à Rosengarten-Nenndorf près de Hambourg, dont le démarrage est prévu au troisième trimestre 2026, comprend des systèmes automatisés de préparation de commandes robotisés à stockage cubique et a été présenté comme le premier système de ce type avec approbation pharmaceutique BPD en Allemagne. L'effet commercial est clair, car l'automatisation validée peut augmenter le débit et la précision tout en renforçant la préparation aux audits. Dans cette partie du secteur de la logistique de santé en Allemagne, la profondeur de service devient plus précieuse que la simple superficie d'entrepôt, car les clients pharmaceutiques externalisent les tâches de soutien réglementé en dehors de leurs propres installations.

Par Type de Température : Le Volume Ambiant Reste Élevé, la Logistique Contrôlée Gagne en Importance

La logistique non contrôlée en température représentait 88,28 % de la part du marché de la logistique de santé en Allemagne en 2025, ce qui en faisait le plus grand segment de température du marché. Cela reflète le volume important de produits pharmaceutiques ambiants, de dispositifs médicaux et de produits de diagnostic qui transitent encore par les chaînes d'approvisionnement de santé allemandes. Néanmoins, cette avance se réduit progressivement à mesure que le mix produit évolue vers les biologiques, les médicaments spécialisés et d'autres produits sensibles à la température. Les circuits réfrigérés, réfrigérés standard et surgelés ont chacun leur importance, mais l'écart de capacité le plus marqué se situe dans la manutention à ultra-basse température pour les thérapies avancées. Movianto a étendu son site de réfrigération pharmaceutique de Neunkirchen de 7 200 à 8 000 emplacements de palettes à 2 °C à 8 °C en mai 2025, ce qui témoigne d'un investissement continu dans la capacité de chaîne du froid réglementée. La société construit également un nouveau site à Wiesloch-Walldorf, en Bade-Wurtemberg, pour introduire la logistique de produits surgelés en Allemagne, étendant l'offre de chaîne du froid au-delà de la manutention réfrigérée standard.

La logistique contrôlée en température devrait croître à un CAGR de 7,46 % de 2026 à 2031, dépassant l'ensemble du marché de la logistique de santé en Allemagne et gagnant en poids stratégique. Les lignes directrices BPD pour les médicaments, ainsi que les exigences de qualification des véhicules et de surveillance de la température, déterminent la manière dont cette capacité peut être développée et validée en pratique. Le marché de la logistique de santé en Allemagne voit donc la croissance contrôlée en température comme un mélange d'expansion des infrastructures, d'une surveillance plus stricte et de profils d'expédition plus spécialisés. C'est également l'un des domaines les plus clairs où la capacité de service premium distingue les prestataires axés sur la santé des opérateurs de fret standard.

Par Type de Produit : Les Produits Pharmaceutiques Dominent, les Thérapies Cellulaires et Géniques se Développent le Plus Vite

Les produits pharmaceutiques représentaient 81,64 % de la taille du marché de la logistique de santé en Allemagne en 2025, ce qui leur confère la position la plus importante par type de produit. Ce segment reste ancré par la structure de gros centralisée de l'Allemagne et par des réseaux d'expédition denses qui desservent les pharmacies, les hôpitaux et les établissements de soins selon des calendriers récurrents. Le Groupe PHOENIX a déclaré un chiffre d'affaires pour l'exercice 2024/25 de 49,7 milliards EUR (54,7 milliards USD) dans l'ensemble de ses opérations européennes, démontrant l'ampleur des réseaux de distribution en gros liés à la demande de logistique pharmaceutique. Le modèle de coopération d'Alliance Healthcare Deutschland s'appuyait également sur 27 centres logistiques et une capacité d'approvisionnement quotidien de plus de 10 000 pharmacies en Allemagne, soulignant la portée du système national de gros. Le secteur de la logistique de santé en Allemagne dépend encore fortement de cette large base de prescriptions et de médicaments sans ordonnance, car elle crée une fréquence d'expédition stable, un réapprovisionnement régulier et des volumes de manutention récurrents.

Les thérapies cellulaires et géniques devraient croître à un CAGR de 11,94 % de 2026 à 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché de la logistique de santé en Allemagne. Sartorius a noté que les thérapies cellulaires et géniques représentent déjà une grande part du pipeline mondial de développement pharmaceutique, et son investissement à Fribourg montre comment l'Allemagne développe une profondeur de fabrication connexe. Le rôle de ProBioGen dans le Centre berlinois pour les thérapies géniques et cellulaires complète ce tableau en reliant l'infrastructure de production soutenue par le gouvernement fédéral à la demande logistique future. Les biopharmaceutiques, les vaccins, les matériaux d'essais cliniques, les produits sanguins et plasmatiques, les dispositifs médicaux et les produits de diagnostic restent des flux de demande importants, mais ils ne changent pas le fait que les thérapies avancées donnent le rythme des mises à niveau des capacités. Le marché de la logistique de santé en Allemagne est donc encore dominé par le volume pharmaceutique conventionnel, tandis que les priorités d'investissement sont de plus en plus façonnées par des classes thérapeutiques plus petites mais plus exigeantes.

Par Destination : Les Flux Nationaux Ancrent les Revenus, les Flux Internationaux Croissent Plus Vite

La logistique nationale représentait 63,41 % de la taille du marché de la logistique de santé en Allemagne en 2025, ce qui en faisait le segment de destination le plus important. Cette position reflète la nécessité de fournir aux pharmacies, aux hôpitaux, aux grossistes et aux prestataires de soins des 16 États fédéraux une couverture de livraison fiable et conforme. La demande nationale est également soutenue par le fait que l'approvisionnement en médicaments ne peut pas être facilement retardé, ce qui confère au segment une base stable même lorsque les marchés de fret plus larges deviennent plus volatils. Le segment national fournit donc un volume récurrent et une utilisation du réseau pour les prestataires dans le transport routier, l'entreposage et la livraison intermédiaire. Son ampleur soutient également l'investissement dans le stockage multi-températures et la manutention validée, car ces coûts peuvent être répartis sur des flux d'expédition importants et prévisibles.

La logistique internationale devrait croître à un CAGR de 6,94 % de 2026 à 2031 sur le marché de la logistique de santé en Allemagne. Cette expansion plus rapide reflète le rôle de l'Allemagne en tant que hub de redistribution pour les flux pharmaceutiques paneuropéens, alors que les entreprises rationalisent leurs réseaux d'entrepôts et recherchent un nombre réduit de hubs régionaux de meilleure qualité. Kuehne+Nagel a déclaré que les gains de parts de marché dans les services pharmaceutiques et de santé étaient un moteur clé de sa croissance de 5,0 % de la logistique contractuelle sous-jacente en 2025, ce qui soutient l'idée que les flux internationaux liés à la santé se renforcent à travers les principaux pays hubs. LOXXESS a lancé PharmaXnet en avril 2026 en tant que réseau de logistique pharmaceutique BPD couvrant 15 pays et géré de manière centralisée depuis l'Allemagne, ce qui lie directement les opérations allemandes à la distribution de produits de santé européenne plus large. Sur le marché de la logistique de santé en Allemagne, la croissance internationale provient donc de la consolidation des hubs, de la capacité de conformité transfrontalière et d'une orchestration de réseau plus large, plutôt que du simple volume d'exportation.

Par Utilisateur Final : Les Fabricants Pharmaceutiques en Tête, les Fabricants Biopharmaceutiques Croissent Plus Vite

Les fabricants pharmaceutiques représentaient 36,34 % de la part du marché de la logistique de santé en Allemagne en 2025, ce qui en faisait le groupe d'utilisateurs finaux le plus important du marché. Leur importance découle de volumes d'expédition réguliers, d'exigences de documentation plus importantes et d'une préférence croissante pour les contrats de service à long terme plutôt que pour des achats de fret ponctuels. Ces relations s'étendent désormais au-delà du transport vers le soutien à l'emballage, les tâches liées à la sérialisation, la documentation qualité et la manutention spécialisée. Le segment offre également aux prestataires une base plus solide pour la planification du réseau, car les profils d'expédition sont plus prévisibles que dans de nombreux autres circuits de santé. Cela maintient les fabricants pharmaceutiques au cœur de la demande de logistique de distribution nationale et transfrontalière de produits de santé.

Les fabricants biopharmaceutiques devraient croître à un CAGR de 8,52 % de 2026 à 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché de la logistique de santé en Allemagne. Cette croissance est liée à l'expansion des biologiques et des biosimilaires, ainsi qu'au rapprochement de la production pharmaceutique à plus haute valeur ajoutée dans le sud de l'Allemagne. Les hôpitaux et les cliniques restent des utilisateurs importants de la logistique de santé, mais des budgets d'approvisionnement serrés limitent la flexibilité tarifaire des prestataires même si la manutention des produits devient plus complexe. Les distributeurs et grossistes de produits de santé occupent également une double position, car ils sont à la fois clients des services de logistique tiers et concurrents directs dans certaines parties de la chaîne de livraison intermédiaire. Le secteur de la logistique de santé en Allemagne voit donc sa croissance la plus forte du côté des utilisateurs finaux là où la complexité des produits augmente le plus rapidement et où l'externalisation axée sur la conformité crée de la place pour des partenaires logistiques spécialisés.

Analyse Géographique

La Rhénanie-du-Nord-Westphalie représentait 32,30 % de la part du marché de la logistique de santé en Allemagne en 2025, et devrait se développer à un CAGR de 7,18 % jusqu'en 2031. Cela fait de la NRW à la fois le plus grand et le segment régional à la croissance la plus rapide sur le marché de la logistique de santé en Allemagne. La région bénéficie du corridor du Rhin, qui relie les fabricants pharmaceutiques, les centres de distribution en gros et les principales portes d'entrée du fret en une seule zone opérationnelle. Sa base de demande logistique est également large, car l'approvisionnement pharmaceutique dans cette région est lié à la fois au réapprovisionnement national et aux mouvements transfrontaliers vers les marchés européens voisins. Les exigences d'autorisation BPD et de distribution en gros augmentent les coûts d'entrée ici, ce qui soutient la position des opérateurs qui contrôlent déjà des actifs certifiés et des relations clients établies.

La Bavière est le deuxième segment régional en importance, soutenu par les corridors pharmaceutiques et biotechnologiques de Munich, Nuremberg et Augsbourg. L'importance de la région est croissante car le sud de l'Allemagne attire la production biopharmaceutique et de thérapies avancées qui nécessite un transport et un stockage validés et contrôlés en température. Le nouveau centre de compétences de Sartorius à Fribourg, proche du corridor sud, s'ajoute à ce schéma en augmentant la production liée aux composants de thérapies cellulaires et géniques. En pratique, cela signifie que la Bavière et le corridor sud plus large sont susceptibles d'attirer une part plus importante des investissements spécialisés dans la chaîne du froid au cours de la période de prévision[4]« Sartorius Stedim Biotech ouvre un nouveau centre de compétences pour les composants de thérapies cellulaires et géniques à Fribourg, Allemagne », Salle de presse Sartorius, sartorius.com.

Le Bade-Wurtemberg reste une région majeure de la logistique de santé en raison de sa position frontalière avec la Suisse et la France et de sa concentration d'activités en sciences de la vie et de recherche. Le nouveau développement de Movianto à Wiesloch-Walldorf constitue un autre signal que cet État est important pour le développement de la logistique surgelée et à température contrôlée. Le reste des États présente encore un écart d'infrastructure clair, notamment là où l'activité de production pharmaceutique est présente mais où la profondeur logistique certifiée BPD est limitée. Le nord de l'Allemagne est un exemple de cet espace blanc, et le site de LOXXESS à Rosengarten-Nenndorf près de Hambourg a été positionné pour y répondre avec 13 000 emplacements de palettes et une autorisation WDA complète à partir du troisième trimestre 2026. Le marché de la logistique de santé en Allemagne a donc son infrastructure la plus développée à l'ouest et au sud, tandis que les États restants présentent la marge la plus claire pour une expansion sélective des capacités.

Paysage Concurrentiel

Le marché de la logistique de santé en Allemagne est modérément fragmenté, avec des intégrateurs mondiaux et des opérateurs spécialisés dans la santé qui se font concurrence sur des atouts différents. DHL Supply Chain, DSV après la transaction Schenker, Kuehne+Nagel et UPS Healthcare sont les noms les plus visibles à grande échelle, mais les prestataires spécialisés restent importants car la profondeur de conformité et la capacité de température restent inégales dans le secteur. Deutsche Bahn a confirmé l'achèvement de la vente de DB Schenker à DSV en avril 2025, ce qui en fait l'un des changements structurels les plus importants de l'histoire concurrentielle récente du marché. Cette transaction modifie la densité du réseau et les points de référence tarifaires dans la logistique contractuelle en Allemagne. Même après cette étape, le marché de la logistique de santé en Allemagne laisse encore de la place aux spécialistes de taille moyenne, car les clients du secteur de la santé ne choisissent pas leurs prestataires uniquement sur la base de leur taille.

Un schéma stratégique clair émerge, les plus grands opérateurs cherchant à combiner transport, entreposage, exécution de la chaîne du froid et services de soutien réglementés dans un modèle de contrat unique. Le programme d'investissement de DHL de 2 milliards EUR (2,2 milliards USD) dans la logistique de santé démontre cette approche de réseau complet et positionne l'Allemagne au cœur d'un développement plus large dans les sciences de la vie. FedEx a renforcé sa position concurrentielle en ajoutant Francfort et Cologne à son empreinte de santé certifiée CEIV Pharma en 2025, tandis que GEODIS a élargi sa position grâce à la certification BPD pour le fret maritime pharmaceutique en Allemagne. Ces initiatives sont importantes car la capacité certifiée devient un différenciateur commercial dans les appels d'offres, et pas seulement une exigence de conformité.

Les opérateurs spécialisés répondent en se concentrant sur la manutention à température validée, l'automatisation et les flux de travail pharmaceutiques de niche plutôt qu'en essayant d'égaler les plus grands réseaux site par site. LOXXESS en est un exemple clair, avec son installation à automatisation avancée de Rosengarten-Nenndorf et son réseau PharmaXnet 2026, qui visent tous deux des services BPD à plus haute valeur ajoutée plutôt que la simple échelle. L'ajout de Francfort au réseau Inspire par Kuehne+Nagel est un autre exemple d'investissement ciblé visant les flux de santé premium plutôt qu'une expansion générique du fret. Le marché de la logistique de santé en Allemagne est donc concurrentiel dans un sens pratique, mais l'avantage se déplace vers les prestataires capables de combiner la conformité BPD, l'assurance de température et l'exécution à valeur ajoutée dans une offre intégrée unique.

Leaders du Secteur de la Logistique de Santé en Allemagne

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

United Parcel Service of America, Inc. (UPS)

CMA CGM Group (Including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Kuehne+Nagel ajoute Francfort à la rotation de fret aérien Inspire. Le prestataire logistique suisse a ajouté une liaison hebdomadaire Chicago-Francfort pour le fret pharmaceutique à son réseau d'aéronefs Inspire en propre, ciblant directement les expéditions biologiques et pharmaceutiques spécialisées sensibles au temps entre 2 des plus importants hubs mondiaux de production et de distribution pharmaceutiques. La rotation étendue couvre Atlanta, Chicago, Francfort, Liège, Sharjah et Taipei.

- Avril 2026 : LOXXESS Pharma lance PharmaXnet. Le nouveau réseau de logistique pharmaceutique BPD couvre 15 pays et fonctionne sous gestion centralisée depuis l'Allemagne, étendant la portée européenne de l'entreprise pour la distribution pharmaceutique réglementée.

- Mars 2026 : Alliance Healthcare Deutschland a formé une alliance stratégique avec Tilray Medical, CC Pharma et 14U Pharma. Effective au 1er avril 2026, la coopération a intégré ces partenaires et utilisé les 27 centres logistiques d'Alliance Healthcare Deutschland et la capacité d'approvisionnement quotidien de plus de 10 000 pharmacies pour élargir l'accès au cannabis médical et aux produits pharmaceutiques en importation parallèle à travers l'Allemagne.

- Février 2026 : DHL Group a étendu son réseau de chaîne du froid de fret aérien pour les thérapies cellulaires et géniques. Dans le cadre de son programme d'investissement de 2 milliards EUR (2,2 milliards USD) dans la logistique de santé, DHL a déployé un avion cargo Boeing 777 dédié sur la route Bruxelles-Cincinnati et a étendu son réseau de chaîne du froid pharmaceutique pour les thérapies avancées.

Périmètre du Rapport sur le Marché de la Logistique de Santé en Allemagne

| Transport | Route |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Contrôlé en Température | Réfrigéré (0-5 °C) |

| Surgelé (-18-0 °C) | |

| Ambiant | |

| Profondément Surgelé / Ultra-Bas (inférieur à -20 °C) | |

| Non Contrôlé en Température |

| Produits Pharmaceutiques | Médicaments sur Ordonnance et Médicaments Spécialisés |

| Médicaments sans Ordonnance | |

| Biopharmaceutiques (Biologiques et Biosimilaires) | |

| Vaccins | |

| Matériaux d'Essais Cliniques | |

| Thérapies Cellulaires et Géniques | |

| Dispositifs Médicaux | |

| Médicaments Vétérinaires | |

| Sang, Plasma et Composants Sanguins | |

| Produits de Diagnostic et de Laboratoire | |

| Organes et Tissus Humains | |

| Autres |

| National |

| International |

| Fabricants Pharmaceutiques |

| Fabricants Biopharmaceutiques |

| Hôpitaux et Cliniques |

| Hôpitaux et Pharmacies de Détail |

| Distributeurs et Grossistes de Produits de Santé |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par Fonction Logistique | Transport | Route |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Température | Contrôlé en Température | Réfrigéré (0-5 °C) |

| Surgelé (-18-0 °C) | ||

| Ambiant | ||

| Profondément Surgelé / Ultra-Bas (inférieur à -20 °C) | ||

| Non Contrôlé en Température | ||

| Par Type de Produit | Produits Pharmaceutiques | Médicaments sur Ordonnance et Médicaments Spécialisés |

| Médicaments sans Ordonnance | ||

| Biopharmaceutiques (Biologiques et Biosimilaires) | ||

| Vaccins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux | ||

| Médicaments Vétérinaires | ||

| Sang, Plasma et Composants Sanguins | ||

| Produits de Diagnostic et de Laboratoire | ||

| Organes et Tissus Humains | ||

| Autres | ||

| Par Destination | National | |

| International | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Fabricants Biopharmaceutiques | ||

| Hôpitaux et Cliniques | ||

| Hôpitaux et Pharmacies de Détail | ||

| Distributeurs et Grossistes de Produits de Santé | ||

| Autres | ||

| Par Région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique de santé en Allemagne en 2026 et en 2031 ?

La taille du marché de la logistique de santé en Allemagne est de 28,63 milliards USD en 2026 et devrait atteindre 38,10 milliards USD d'ici 2031, avec un CAGR de 5,88 % sur la période 2026-2031.

Quelle fonction logistique génère le plus de revenus dans la logistique de santé en Allemagne ?

Le transport a dominé le marché de la logistique de santé en Allemagne avec une part de revenus de 47,78 % en 2025, soutenu principalement par le fret routier et l'expansion des connexions de fret aérien pour les expéditions pharmaceutiques sensibles.

Quelle catégorie de produits connaît la croissance la plus rapide dans la logistique de santé en Allemagne ?

Les thérapies cellulaires et géniques constituent la catégorie de produits à la croissance la plus rapide, avec un CAGR de 11,94 % jusqu'en 2031, portée par l'expansion de la fabrication de thérapies avancées et les besoins stricts en matière de chaîne de traçabilité.

Pourquoi la Rhénanie-du-Nord-Westphalie est-elle importante pour la logistique de santé en Allemagne ?

La Rhénanie-du-Nord-Westphalie représentait 32,30 % des revenus en 2025 et est également le segment régional à la croissance la plus rapide avec un CAGR de 7,18 %, aidée par le corridor du Rhin et une activité dense de distribution pharmaceutique.

Quelle est l'importance de la logistique contrôlée en température en Allemagne ?

Les flux non contrôlés en température dominent encore les revenus, mais la logistique contrôlée en température croît plus rapidement à un CAGR de 7,46 %, car les biologiques, les vaccins et les thérapies avancées nécessitent un soutien validé de la chaîne du froid.

Qu'est-ce qui façonne la concurrence entre les prestataires de logistique de santé en Allemagne ?

La concurrence est façonnée par la conformité certifiée, la capacité de chaîne du froid et l'exécution à valeur ajoutée. Les grands opérateurs investissent dans des réseaux de santé intégrés, tandis que les spécialistes se concentrent sur des services BPD de niche et l'automatisation.

Dernière mise à jour de la page le: