Taille et Part du Marché des Équipements Miniers en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

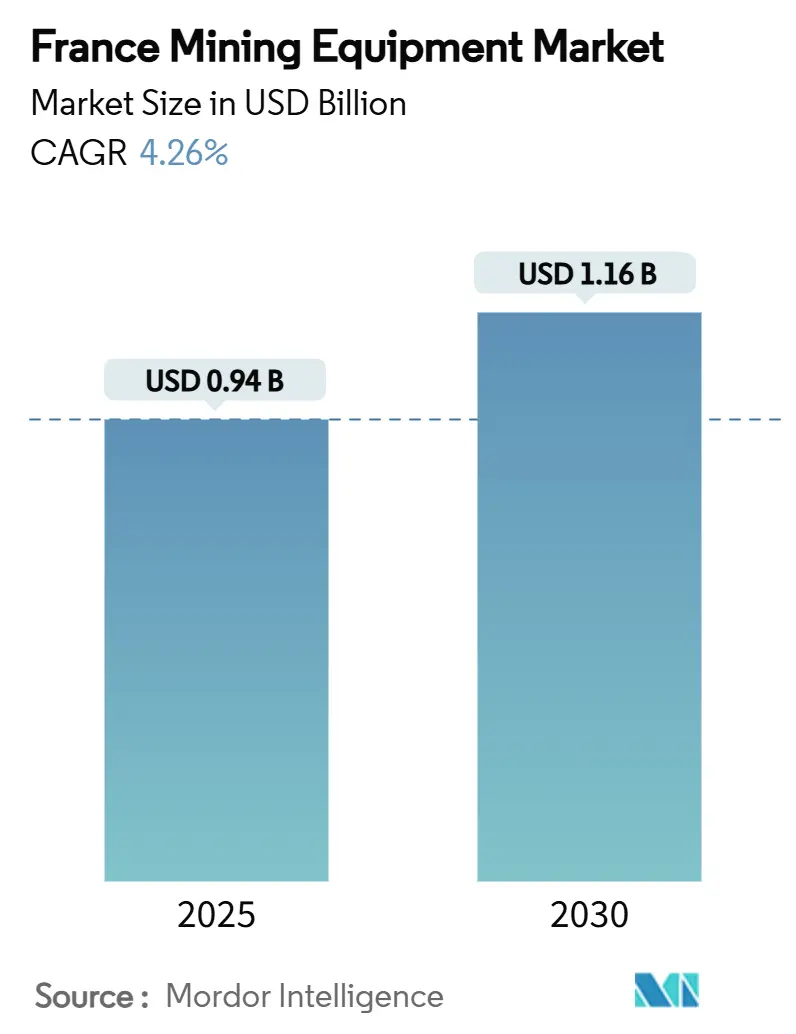

| Taille du Marché (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en France par Mordor Intelligence

La taille du marché des équipements miniers en France s'établit à 0,94 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030, enregistrant un TCAC de 4,26 %. Cette expansion reflète la transition stratégique du pays vers l'extraction de minéraux critiques dans le cadre du règlement européen sur les matières premières critiques, accélérant les investissements dans les projets de lithium, de cuivre et de terres rares. Les opérateurs continuent de privilégier les machines diesel, mais les modèles électriques à batterie gagnent du terrain à mesure que les économies sur les coûts de ventilation et les objectifs de neutralité carbone convergent. Parallèlement, la pénurie de techniciens qualifiés stimule l'automatisation, les systèmes entièrement autonomes connaissant une adoption rapide. Les équipementiers mondiaux s'appuient sur des réseaux de concessionnaires bien établis, tandis que les entreprises spécialisées en automatisation ciblent les opportunités inexploitées dans les applications souterraines et de traitement du lithium.

Principaux Enseignements du Rapport

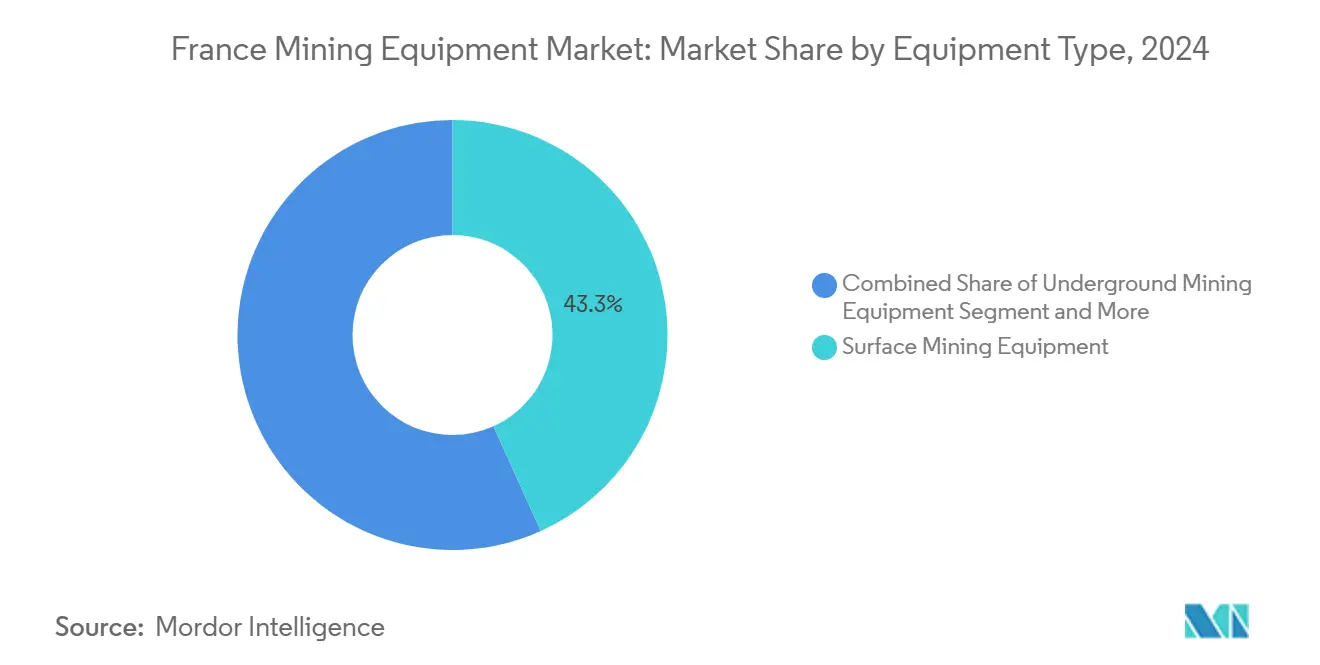

- Par type d'équipement, l'exploitation minière de surface a représenté 43,27 % de la taille du marché des équipements miniers en France en 2024 ; les équipements souterrains progressent à un TCAC de 6,46 % jusqu'en 2030.

- Par niveau d'automatisation, les machines manuelles détenaient 63,72 % de la taille du marché des équipements miniers en France en 2024, tandis que les systèmes entièrement automatisés se développent à un TCAC de 8,43 % jusqu'en 2030.

- Par groupe motopropulseur, les modèles à combustion interne dominaient, avec une part de 87,62 % du marché des équipements miniers en France en 2024, tandis que les véhicules électriques à batterie affichaient le TCAC le plus rapide de 8,28 % jusqu'en 2030.

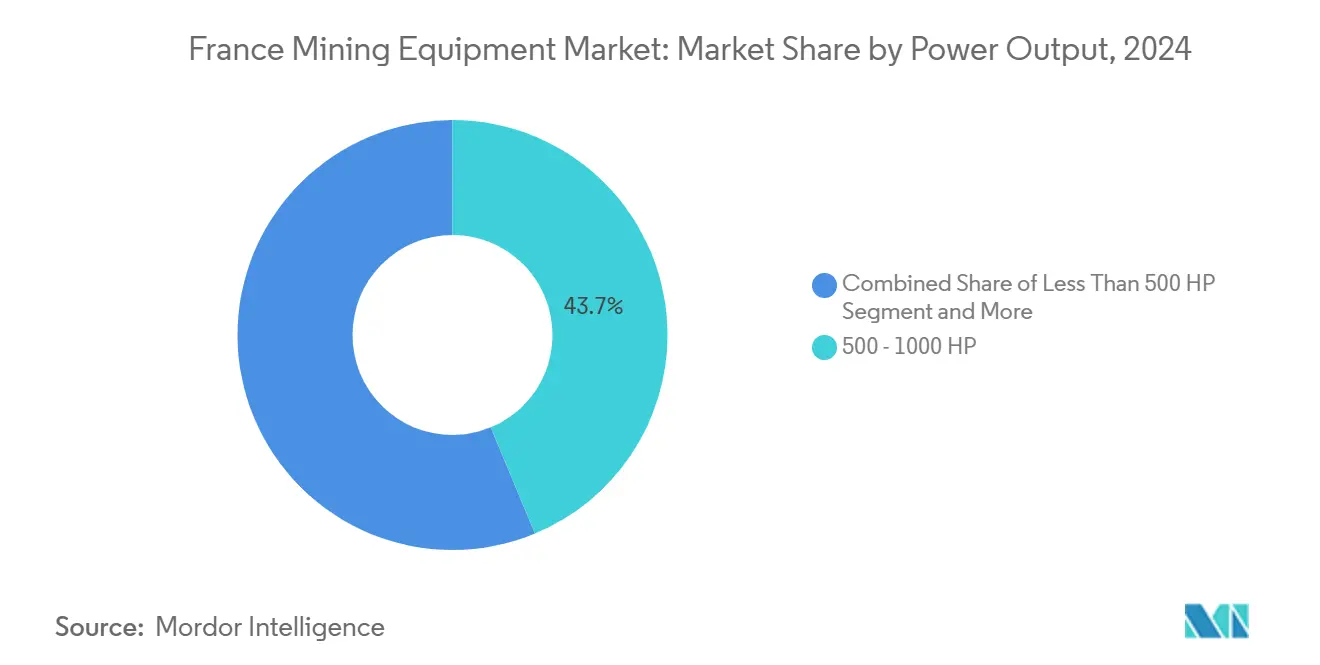

- Par puissance, la catégorie 500-1 000 CV a capté une part de 43,74 % de la taille du marché des équipements miniers en France en 2024 ; les unités de moins de 500 CV ont enregistré le TCAC le plus élevé de 7,37 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait 52,53 % de la taille du marché des équipements miniers en France en 2024, et l'exploitation minière des minéraux croît à un TCAC de 7,43 % de 2025 à 2030.

Tendances et Perspectives du Marché des Équipements Miniers en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le règlement sur les matières premières critiques stimule l'exploitation minière nationale | +1.2% | National, avec concentration dans l'Allier, l'Alsace, la Lorraine | Moyen terme (2-4 ans) |

| L'Automatisation et l'Électrification Améliorent la Sécurité et la Productivité | +0.8% | National, avec adoption précoce dans les régions minières actives | Long terme (≥ 4 ans) |

| Le Fonds France 2030 Finance les Projets de Minéraux Critiques | +0.9% | National, axé sur les gisements de lithium et de terres rares | Moyen terme (2-4 ans) |

| Les Normes Stage V / Euro VI Stimulent le Renouvellement des Flottes | +0.7% | National, affectant toutes les opérations minières | Court terme (≤ 2 ans) |

| L'Inventaire du Sous-sol du BRGM Stimule les Dépenses d'Exploration | +0.4% | National, avec focus sur 5 régions ciblées | Long terme (≥ 4 ans) |

| La Relance du Cuivre et du Lithium Accroît le Besoin en Équipements Spécialisés | +0.6% | Régional, concentré en Bretagne, Allier, Alsace | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Règlement Européen sur les Matières Premières Critiques Accélère l'Investissement dans l'Exploitation Minière Nationale

Le règlement impose une capacité d'extraction nationale de 10 % d'ici 2030, réduisant les délais d'autorisation jusqu'à 50 % et comprimant les cycles d'approvisionnement en équipements[1]« Règlement (UE) 2024 » établissant un cadre pour garantir un approvisionnement sûr et durable en matières premières critiques, Commission européenne, europa.eu. Les fournisseurs d'équipements qui satisfont aux critères de traçabilité et de faibles émissions prennent l'avantage, les opérateurs s'alignant de plus en plus sur les obligations de divulgation en matière de durabilité de l'UE. Cet alignement est porté par l'accent croissant mis sur les normes environnementales, sociales et de gouvernance (ESG), qui deviennent essentielles pour que les entreprises maintiennent leur conformité et leur compétitivité sur le marché. Par ailleurs, la législation stimule des programmes régionaux de développement de la main-d'œuvre afin d'améliorer les opportunités d'emploi local et le développement des compétences. Ces initiatives, à leur tour, stimulent la demande de services après-vente, une main-d'œuvre qualifiée étant indispensable pour entretenir et réparer efficacement les équipements, garantissant ainsi l'efficacité opérationnelle et la satisfaction des clients.

Le Fonds France 2030 Stimule les Projets de Minéraux Critiques

Parmi les projets retenus, le projet de lithium géothermique d'Eramet garantit des phases de dépenses d'investissement prévisibles. Cette prévisibilité assure une demande stable pour les équipements critiques tels que les pompes spécialisées, les systèmes de traitement de la saumure et les ensembles de capteurs, essentiels à l'efficacité opérationnelle du projet. De plus, les critères de conformité mettent désormais fortement l'accent sur les procédés bas carbone pour s'aligner sur les objectifs mondiaux de durabilité. En conséquence, les fournisseurs proposant des solutions avancées, telles que les groupes motopropulseurs électriques et les technologies de comminution à haute efficacité énergétique, acquièrent un avantage concurrentiel en obtenant de meilleures évaluations. Ces technologies répondent non seulement aux exigences réglementaires, mais contribuent également à réduire l'empreinte environnementale globale de ces projets.

L'Automatisation et l'Électrification Améliorent l'Économie Sécurité-Productivité

Les difficultés de recrutement affectent les projets dans les bassins miniers, renforçant l'intérêt pour le transport autonome et les foreuses. L'automatisation génère des gains de productivité et réduit l'exposition aux accidents dans les galeries souterraines. Les flottes électrifiées complètent l'autonomie en réduisant les coûts de ventilation et en ramenant à zéro les émissions de particules diesel, facilitant ainsi la conformité aux limites Stage V. L'analyse du cycle de vie montre des coûts d'exploitation inférieurs à ceux du diesel, même en tenant compte du remplacement des batteries. Les calendriers de neutralité carbone du gouvernement font pencher le coût total de possession en faveur des véhicules électriques à batterie autonomes, incitant les mines à piloter des flottes mixtes autonomes-électriques avant un déploiement complet.

Les Normes d'Émissions Strictes NRMM / Euro VI Stimulent le Renouvellement des Flottes

Les normes Stage V imposent des seuils de particules et de NOx que les anciens moteurs ne peuvent pas respecter sans des retrofits coûteux[2]« Solutions d'émissions pour la conformité Stage V », Caterpillar Inc., caterpillar.com. Le seuil de conformité couvrant les moteurs de plus de 560 kW accélère la mise au rebut des unités à forte utilisation, stimulant les commandes de nouveaux chargeurs et camions de transport équipés de filtres à particules diesel et de systèmes SCR. L'harmonisation des réglementations minières et logistiques renforce la demande de véhicules de support à faibles émissions, élargissant davantage le marché adressable total pour les équipements diesel propres et hybrides.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés et Long Retour sur Investissement Ralentissent l'Adoption des Systèmes Autonomes et des Véhicules Électriques à Batterie | -0.8% | National, affectant toutes les opérations minières | Moyen terme (2-4 ans) |

| La Pénurie de Techniciens Qualifiés Entrave les Systèmes Avancés | -0.6% | National, aiguë dans les bassins miniers | Long terme (≥ 4 ans) |

| L'Abandon du Charbon Réduit la Demande de Machines Traditionnelles | -0.5% | National, concentré dans les anciennes régions charbonnières | Long terme (≥ 4 ans) |

| Les Longues Consultations Retardent les Permis sous le Nouveau Code Minier | -0.3% | National, avec variations régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Déclin du Charbon National Réduit la Demande pour Certaines Machines

La France a fermé ses dernières opérations charbonnières primaires en 2024, éliminant les systèmes de taille longue et les laveries qui constituaient autrefois une base de revenus stable[3]« Fin de l'activité charbonnière en France », Cour des Comptes, ccomptes.fr. La demande se concentre désormais sur les équipements de surveillance de niche pour la gestion des affaissements et des eaux, des volumes trop faibles pour compenser les commandes d'extraction perdues. Les équipementiers se tournent vers les outils pour le cuivre et le lithium, nécessitant des changements de conception des équipements de manutention en vrac vers des unités de concassage de précision et d'exploitation sélective. La reconversion des sites charbonniers en parcs industriels génère quelques ventes d'engins de terrassement, mais à des niveaux de puissance inférieurs, ce qui pèse sur la valeur unitaire moyenne.

Coûts d'Investissement Élevés et Long Retour sur Investissement pour les Flottes Autonomes et les Véhicules Électriques à Batterie

Les dépenses en capital pour les camions de transport entièrement autonomes à batterie électrique dépassent souvent le triple de celles des machines diesel conventionnelles, allongeant le délai de remboursement à 7-10 ans, au-delà des horizons d'investissement de certains opérateurs. Les obstacles au financement s'intensifient pour les petites mines qui manquent de levier financier, même si elles font face à des pénuries de main-d'œuvre que l'automatisation pourrait résoudre. Les investissements en infrastructure pour la recharge à haute capacité et les mises à niveau du réseau électrique retardent davantage le seuil de rentabilité. Les fournisseurs répondent avec des modèles de crédit-bail et des kits de retrofit, mais les incertitudes sur la valeur résiduelle pèsent sur la vitesse d'adoption, tempérant la croissance de la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Dominance de la Surface Stimule l'Innovation Souterraine

L'exploitation minière de surface représente 43,27 % des revenus du marché des équipements miniers en France en 2024. La demande est ancrée dans les gisements accessibles tels que les carrières d'andalousite de Bretagne, où les chargeurs sur roues et les pelles hydrauliques prédominent. La nature mécanisée de l'exploitation à ciel ouvert soutient les commandes de camions de transport et de foreuses à haute capacité à mesure que l'exploration s'étend aux corps minéralisés latéraux.

Les équipements souterrains constituent la catégorie à la croissance la plus rapide, avec une progression prévue de 6,46 % jusqu'en 2030, portée par l'approfondissement des projets de lithium et de cuivre. Les chargeurs-transporteurs à batterie réduisent les coûts de ventilation jusqu'à 40 %, améliorant la rentabilité des galeries plus profondes. Les ensembles d'automatisation — comprenant le forage autonome et le boulonnage télécommandé — répondent aux pénuries de main-d'œuvre et améliorent la sécurité. Les lignes de traitement des minéraux gagnent également du terrain, la part du marché des équipements miniers en France pour les concasseurs et les cribles progressant à mesure que les opérateurs investissent dans la valorisation sur site pour s'aligner sur les politiques européennes en matière de matériaux stratégiques. Cette transition de l'extraction en vrac vers le raffinage favorise la croissance des systèmes de convoyage, de tri et de broyage de haute précision.

Par Niveau d'Automatisation : Les Opérations Manuelles Face aux Contraintes de Main-d'Œuvre Qualifiée

Les machines manuelles représentent encore 63,72 % de la part du marché des équipements miniers en France en 2024. La plupart des petites et moyennes carrières s'appuient sur des chargeurs, des foreuses et des camions commandés par des opérateurs qui nécessitent des dépenses d'investissement initiales limitées et permettent une planification flexible. Cependant, les difficultés chroniques de recrutement et la hausse des salaires intensifient l'intérêt pour l'automatisation. Les systèmes semi-autonomes constituent une étape intermédiaire, intégrant des fonctions d'évitement des collisions, de surveillance de la charge utile et d'assistance à l'opérateur qui améliorent la productivité.

Les flottes entièrement automatisées enregistrent le TCAC le plus élevé de 8,43 % jusqu'en 2030, catalysé par les offres de financement des fournisseurs et l'amélioration des normes d'interopérabilité. Les mines de l'Allier et d'Alsace pilotent des foreuses autonomes dont l'optimisation des schémas de tir par intelligence artificielle réduit les temps de cycle et diminue la consommation d'explosifs. Les centres de formation lancés par les concessionnaires des équipementiers comblent le déficit de compétences en proposant des programmes de certification pour les opérateurs à distance et les analystes de données. L'amélioration des indicateurs de fiabilité et du temps de fonctionnement incite les opérateurs à accélérer les programmes de conversion, indiquant une orientation prononcée vers l'autonomie dans le prochain cycle de planification.

Par Type de Groupe Motopropulseur : La Dominance des Moteurs à Combustion Interne Face à la Pression de l'Électrification

Les moteurs à combustion interne représentent 87,62 % de la part du marché des équipements miniers en France en 2024, mais leur part s'érode sous la double pression de la conformité aux émissions et de la volatilité des prix du carburant. Le secteur des équipements miniers en France a enregistré sa première commande en volume de camions de transport électriques à batterie de 60 tonnes en 2025, signalant une acceptation généralisée. L'adoption des véhicules électriques à batterie progresse le plus rapidement dans les galeries souterraines, où l'élimination des particules diesel permet aux opérateurs de réduire la taille des ventilateurs. Les groupes motopropulseurs hybrides servent d'options de transition dans les carrières à ciel ouvert dépourvues de capacité de réseau électrique.

La taille du marché des équipements miniers en France liée aux véhicules électriques à batterie devrait se développer à un TCAC de 8,28 % jusqu'en 2030, portée par le fonds pour les métaux critiques qui cofinance les flottes électrifiées et les stations de recharge. Les fournisseurs de composants bénéficient d'une demande croissante pour les groupes motopropulseurs haute tension, les modules de gestion thermique et les connecteurs de recharge rapide. Parallèlement, les moteurs diesel propres équipés de systèmes DPF et SCR avancés obtiennent des commandes d'opérateurs optant pour des stratégies de conformité à moindre risque.

Par Puissance : Les Équipements de Gamme Intermédiaire Servent des Applications Diverses

Les équipements dans la plage 500-1 000 CV captent 43,74 % de la taille du marché des équipements miniers en France en 2024, grâce à leur polyvalence dans les tâches de transport en carrière, à ciel ouvert et souterrain. Ils équilibrent productivité et maniabilité, ce qui en fait le choix par défaut dans les carrières de lithium et d'andalousite de taille moyenne. Les unités de moins de 500 CV affichent le TCAC le plus élevé de 7,37 % jusqu'en 2030, soutenu par l'exploitation sélective de filons étroits et la prolifération de micro-flottes autonomes qui répartissent le risque opérationnel.

Les équipements de plus de 1 000 CV restent une niche, limités aux grandes opérations de calcaire et de minerai de fer. Cependant, les équipementiers ont introduit des modules d'entraînement hybrides pour réduire la consommation de carburant au ralenti dans les camions surdimensionnés, faisant baisser le coût total de possession. La tendance en matière de puissance reflète une philosophie opérationnelle consistant à déployer plusieurs unités de taille adaptée plutôt qu'une seule machine surdimensionnée, améliorant la flexibilité et le temps de fonctionnement.

Par Application : Le Leadership de l'Exploitation Minière des Métaux Stimule l'Accélération des Minéraux

Les applications d'exploitation minière des métaux représentaient 52,53 % de la part du marché des équipements miniers en France en 2024. Le redéveloppement du cuivre dans le Massif Armoricain de Bretagne et le traitement des terres rares à Lacq soutiennent une demande saine pour les concasseurs et autoclaves de qualité fonderie. La demande est renforcée par les besoins du secteur de la défense en alliages de haute pureté, encourageant les investissements dans des solutions de comminution de précision et de tri.

L'exploitation minière des minéraux affiche le TCAC le plus rapide de 7,43 % jusqu'en 2030. Les opérations d'andalousite à Glomel, fournissant une part significative de la production mondiale, génèrent des commandes régulières d'outils d'extraction sans explosifs et de séparateurs magnétiques. Les machines liées au charbon déclinent, la demande résiduelle se limitant aux engins de terrassement pour la réhabilitation des sites et aux équipements de surveillance de la qualité de l'eau. Les fournisseurs d'équipements recentrent leur R&D vers les minéraux de spécialité, intégrant des analyses en ligne et des modules de traitement modulaires pour réduire les délais de mise en service.

Analyse Géographique

La demande régionale se concentre autour de la Bretagne, de l'Allier et de l'Alsace, qui abritent des mines de lithium et d'andalousite en production ou à court terme. L'Alsace accueille la première opération européenne de saumure de lithium géothermique, qui nécessite des pompes résistantes à la corrosion et des échangeurs de chaleur à haute température.

Les anciennes régions minières de fer et de charbon telles que la Lorraine et le Nord-Pas-de-Calais se tournent vers la remédiation et la ré-exploration potentielle, achetant des drones de surveillance et des capteurs de stabilité du sol, mais ne représentant qu'une part modeste des revenus du marché des équipements miniers en France. La sophistication des procédures d'autorisation régionales varie : l'Alsace offre des approbations géothermiques accélérées, tandis que la Bretagne impose de plus longues consultations publiques, influençant les calendriers de livraison.

La disponibilité des infrastructures favorise les bassins établis : la Bretagne et la Lorraine disposent d'embranchements ferroviaires et de dépôts de maintenance datant de l'exploitation minière historique, réduisant les coûts logistiques pour les nouveaux entrants. À l'inverse, l'Allier nécessite des mises à niveau du réseau électrique pour accueillir des chargeurs de véhicules électriques à batterie à haute capacité, ce qui incite à des coentreprises entre mines et services publics. Les programmes de cofinancement gouvernementaux compensent une partie des dépenses d'investissement, accélérant l'électrification des sites et permettant un déploiement plus rapide des véhicules électriques à batterie.

Paysage Concurrentiel

Le marché des équipements miniers en France présente une consolidation modérée, Caterpillar, Komatsu et Sandvik ancrant une part significative des revenus grâce à leur réseau de concessionnaires, la disponibilité des pièces et les offres de financement. La feuille de route 2024 de Komatsu s'engage à atteindre la neutralité carbone d'ici 2050, proposant des camions de transport hybrides et des suites numériques Smart Construction.

Parallèlement, des entreprises de niche comme Aramine se spécialisent dans les chargeurs-transporteurs électriques pour filons étroits, répondant aux segments de croissance inférieurs à 500 CV. Des start-ups soutenues par France 2030 explorent le tri par intelligence artificielle et les modules de traitement du lithium modulaires, menaçant de perturber la domination des acteurs établis sur le marché de l'après-vente.

Les stratégies des équipementiers privilégient les offres intégrées : matériel, logiciel et services sur le cycle de vie dans le cadre d'un contrat unique. Cette proposition de valeur groupée atténue le risque pour les acheteurs qui adoptent des technologies non éprouvées. Des partenariats avec des services publics et des opérateurs de télécommunications émergent pour assurer l'électrification des sites et la 5G privée, renforçant l'interopérabilité des équipements et l'analyse des données. Dans l'ensemble, l'intensité concurrentielle repose sur le leadership technologique plutôt que sur la capacité, récompensant les acteurs capables de réduire les délais de mise en service et de diminuer le coût total de possession.

Leaders du Secteur des Équipements Miniers en France

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Imerys a lancé le projet d'exploitation minière de mica lithié EMILI sur le site de Beauvoir, investissant plus d'un milliard EUR (1,17 milliard USD) pour produire 34 000 t d'hydroxyde de lithium par an d'ici 2028.

- Mars 2025 : Dans le cadre du règlement sur les matières premières critiques, la Commission européenne s'est engagée à hauteur de 22,5 milliards EUR pour 47 projets stratégiques couvrant l'extraction, le traitement et le recyclage.

- Avril 2024 : La France a annoncé des mesures pour relancer l'exploitation minière du cuivre et accélérer les permis de lithium et géothermiques afin de réduire de moitié les délais des permis de recherche.

Périmètre du Rapport sur le Marché des Équipements Miniers en France

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-roches |

| Concassage, Pulvérisation et Criblage |

| Chargeurs |

| Camions Miniers |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Par Type d'Équipement | Équipements Miniers de Surface |

| Équipements Miniers Souterrains | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeurs | |

| Camions Miniers | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 - 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation Minière du Charbon |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements miniers en France ?

Il est évalué à 0,94 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030.

Quel segment d'équipement connaît la croissance la plus rapide en France ?

Les machines d'exploitation minière souterraine affichent le TCAC le plus élevé de 6,46 % jusqu'en 2030, à mesure que les projets de lithium et de cuivre plus profonds se développent.

Comment les normes d'émissions Stage V influencent-elles la demande d'équipements ?

Elles accélèrent le renouvellement des flottes vers de nouveaux modèles diesel équipés de filtres à particules et stimulent l'intérêt pour les alternatives électriques à batterie afin de satisfaire aux exigences de conformité.

Pourquoi l'automatisation prend-elle de l'ampleur dans les mines françaises ?

Les pénuries de main-d'œuvre, la majorité des projets dans les bassins ayant du mal à recruter des techniciens, combinées aux gains de sécurité et de productivité, stimulent l'adoption rapide de l'autonomie.

Quelles régions génèrent la plus forte demande d'équipements ?

La Bretagne, l'Allier et l'Alsace sont en tête en raison de la production active d'andalousite et des grands projets de lithium soutenus par des fonds nationaux et européens.

Dernière mise à jour de la page le: