Taille et part du marché allemand de la planification des ressources d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

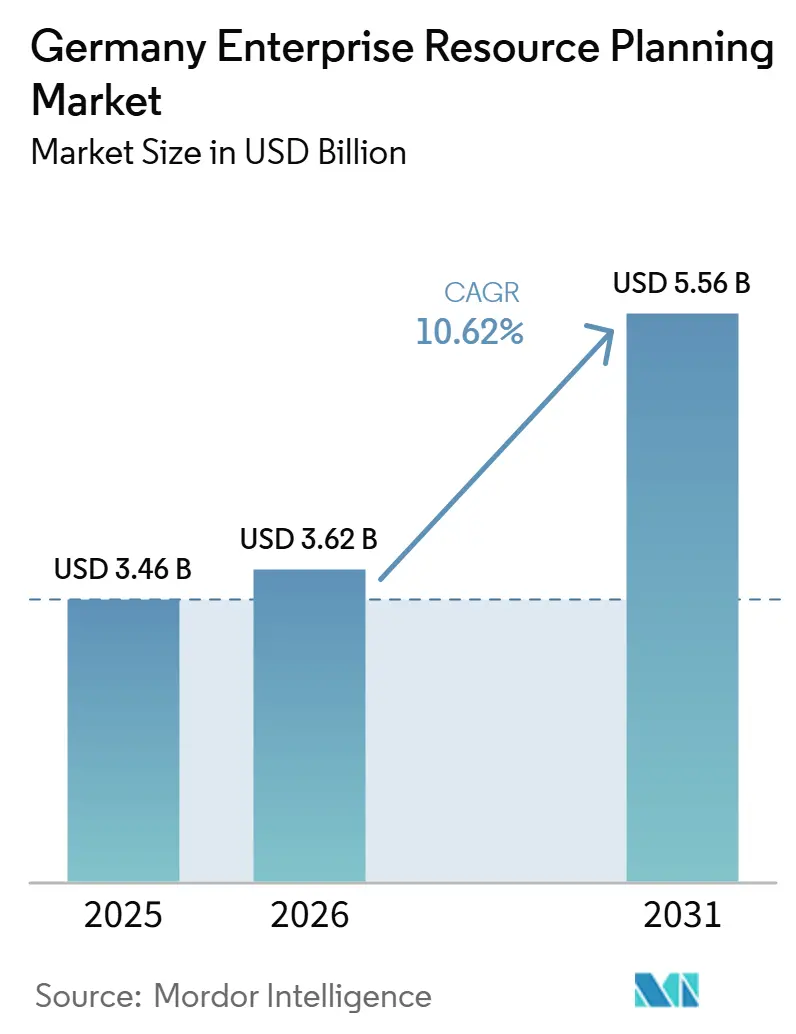

| Taille du marché de l'année de base (2025) | 3.46 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 5.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand de la planification des ressources d'entreprise par Mordor Intelligence

La taille du marché allemand de la planification des ressources d'entreprise devrait passer de 3,46 milliards USD en 2025 à 3,62 milliards USD en 2026, pour atteindre 5,56 milliards USD d'ici 2031, avec un TCAC de 6,58 % sur la période 2026-2031. Ce rythme mesuré reflète un paysage mature dans lequel la date limite de support principal de SAP pour ECC en 2027 transforme une demande de remplacement latente en projets de migration actifs, notamment au sein du Mittelstand. Les stratégies de cloud hybride, les mandats réglementaires tels que la directive sur les rapports de durabilité des entreprises, et les préoccupations croissantes en matière de souveraineté des données façonnent les priorités de dépenses, alors que les entreprises évaluent le cloud privé ou souverain par rapport aux plateformes hyperscale. Les grands fabricants réarchitecturent leurs couches d'intégration en atelier pour s'aligner sur l'Industrie 4.0, tandis que les secteurs de services accélèrent la modernisation de la gestion du capital humain et des finances pour faire face aux pénuries de talents et satisfaire aux obligations de facturation électronique. L'intensité concurrentielle reste élevée : SAP domine les systèmes centraux, mais les spécialistes allemands se différencient par leur fonctionnalité verticale, leur support local et leur déploiement hybride progressif.

Principaux enseignements du rapport

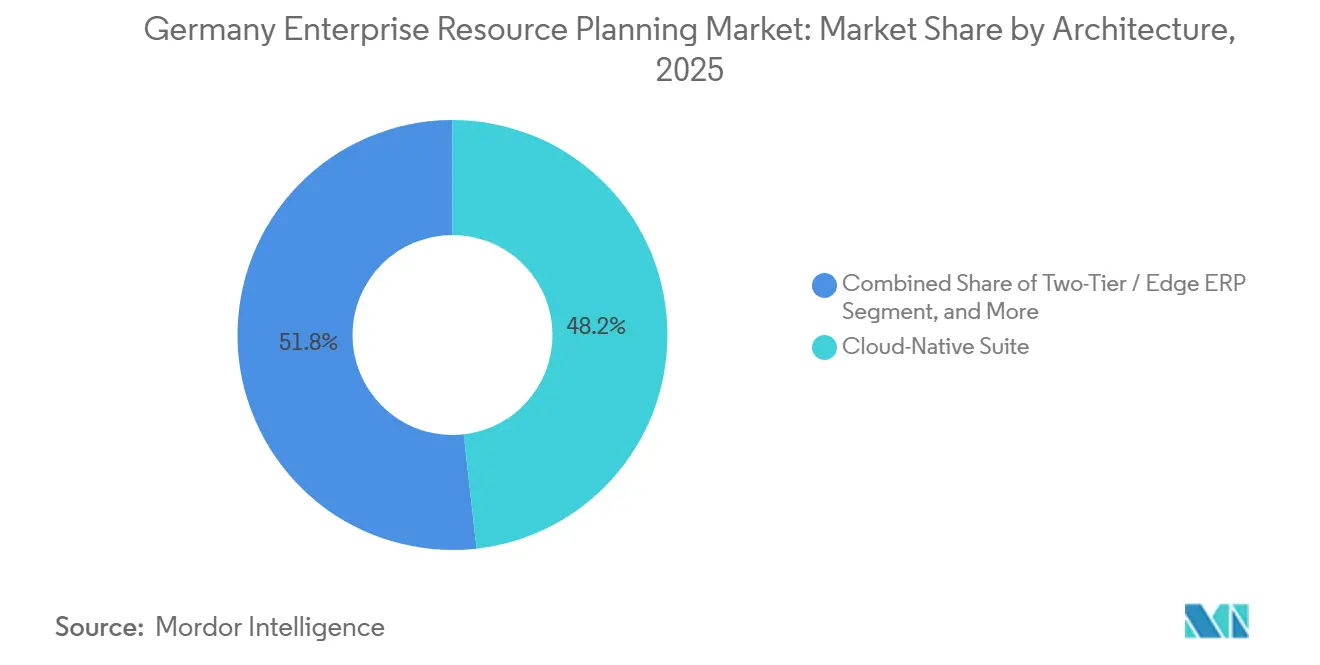

- Par architecture, les suites natives cloud ont dominé avec une part de revenus de 48,21 % en 2025 ; les configurations à deux niveaux devraient se développer à un TCAC de 15,12 % jusqu'en 2031.

- Par fonction métier, la finance et la comptabilité détenaient 34,97 % de la part du marché allemand de la planification des ressources d'entreprise en 2025, tandis que la gestion du capital humain devrait croître à un TCAC de 13,28 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 63,44 % des dépenses en 2025 et progresse à un TCAC de 16,43 % jusqu'en 2031.

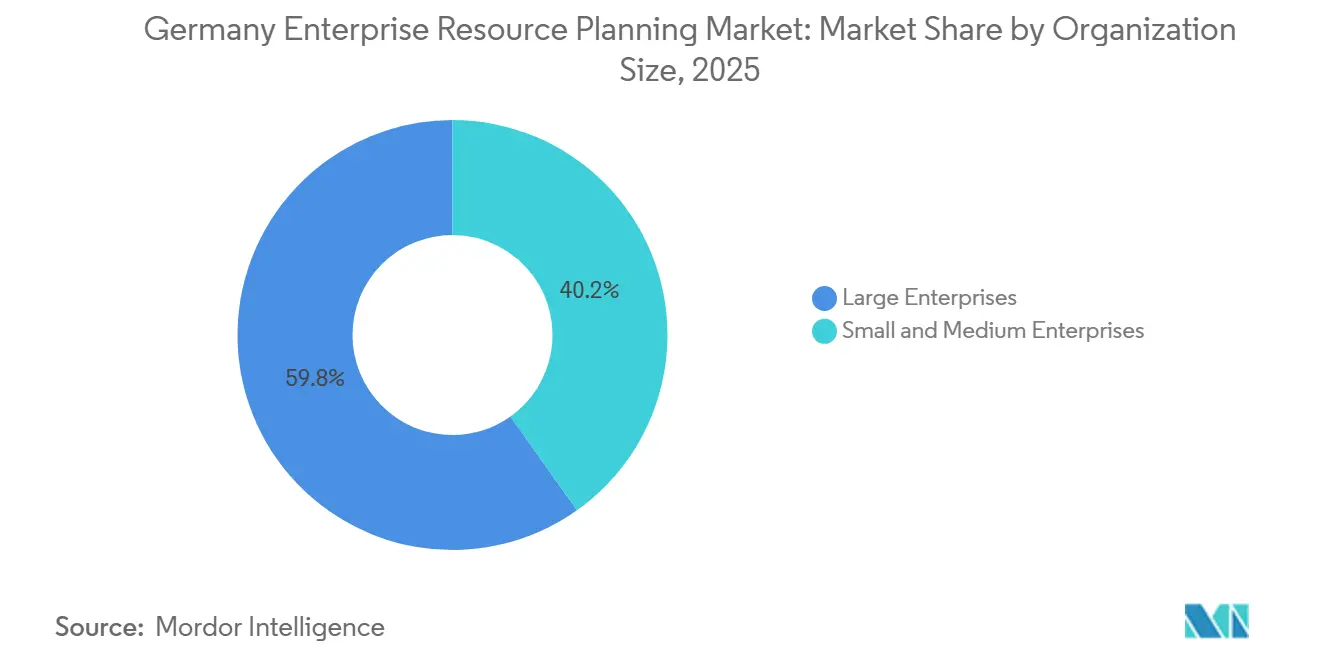

- Par taille d'organisation, les grandes entreprises représentaient 59,83 % du marché allemand de la planification des ressources d'entreprise en 2025, mais les PME devraient se développer à un TCAC de 14,72 % entre 2026 et 2031.

- Par secteur industriel, la fabrication représentait 27,18 % du marché allemand de la planification des ressources d'entreprise en 2025 ; la santé et les sciences de la vie devraient enregistrer le TCAC le plus élevé de 12,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand de la planification des ressources d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée du cloud parmi les entreprises du marché intermédiaire allemand | +1.8% | National, fort en Bade-Wurtemberg, Bavière, Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de protection des données stimulant la demande d'ERP conforme | +1.2% | National, aligné sur le RGPD et le DSGVO | Long terme (≥ 4 ans) |

| Dynamique de l'Industrie 4.0 au sein de la fabrication allemande | +1.5% | Pôles automobiles et mécaniques (Stuttgart, Munich, Wolfsburg) | Moyen terme (2 à 4 ans) |

| Besoin croissant de visibilité en temps réel sur la chaîne d'approvisionnement | +0.9% | National, avec répercussions sur les filiales européennes des multinationales allemandes | Court terme (≤ 2 ans) |

| Mandats de reporting sur la décarbonation alimentant les modules de durabilité ERP | +0.7% | National, porté par la CSRD de l'UE et le règlement sur la taxonomie | Moyen terme (2 à 4 ans) |

| Pénurie de développeurs SAP ABAP qualifiés poussant à l'adoption d'ERP à faible code | +0.5% | National, affectant les entreprises disposant de grands parcs SAP | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du cloud parmi les entreprises du marché intermédiaire allemand

Les entreprises du Mittelstand ont remplacé les deux tiers de leurs systèmes centraux en deux ans, privilégiant les modèles natifs cloud et hybrides qui s'alignent sur les feuilles de route des fournisseurs et soutiennent le travail à distance. Une enquête BITMi de 2025 a montré que 82 % des entreprises prévoient d'augmenter leurs budgets informatiques pour 2026, dont 53 % affectés aux infrastructures cloud.[1]BITMI.DE – Enquête sur les budgets informatiques allemands 2026 Le SLA à 99,95 % de SAP-Microsoft pour Cloud ERP Private sur Azure illustre des offres qui réduisent les risques liés à la disponibilité et s'intègrent à Copilot et Teams. Pourtant, de nombreux acheteurs préfèrent encore les clouds privés ou souverains pour éviter les lois d'accès extraterritorial aux données, ce qui incite des fournisseurs tels que proALPHA à proposer des options hybrides maintenant le MES sur site tout en déplaçant le CRM vers le SaaS.

Réglementations strictes en matière de protection des données stimulant la demande d'ERP conforme

Le Règlement général sur la protection des données, la loi fédérale allemande sur la protection des données et la loi européenne sur les données imposent des interfaces ouvertes, des formats d'exportation standardisés et la suppression des frais de changement de fournisseur d'ici 2027. 42 % des entreprises citent la protection des données comme un obstacle à l'adoption du cloud public. SAP et Microsoft ont répondu en s'associant à Delos Cloud GmbH, qui héberge les charges de travail dans des centres de données contrôlés par l'Allemagne afin d'atténuer les préoccupations liées au CLOUD Act. Pour les banques, la loi sur la résilience opérationnelle numérique étend la conformité à la gestion des risques liés aux tiers, imposant des audits rigoureux des fournisseurs d'ERP.

Dynamique de l'Industrie 4.0 au sein de la fabrication allemande

71 % des fabricants utilisent des applications Industrie 4.0, et 42 % déploient l'IA dans au moins un domaine métier, selon l'enquête VDMA de 2025.[2]VDMA.ORG – Adoption de l'Industrie 4.0 et de l'IA dans la fabrication allemande Siemens investit 200 millions EUR (226 millions USD) pour transformer son usine électronique d'Amberg en une usine pilotée par l'IA d'ici 2030. Les fournisseurs d'ERP intègrent désormais le MES et l'analytique qualité, transformant les logiciels de back-office en couches d'orchestration en temps réel ; la version 9.5 de proALPHA synchronise les données machine avec les ordres de fabrication pour signaler les écarts de temps de cycle.

Besoin croissant de visibilité en temps réel sur la chaîne d'approvisionnement

Les architectures de tour de contrôle connectent les capteurs, les partenaires logistiques et les fournisseurs à un socle ERP piloté par les événements. Le déploiement de 7 000 capteurs de Continental à Ratisbonne alimente des analyses basées sur le cloud qui prévoient les perturbations et allouent dynamiquement les pièces. Le réseau métier SAP pour la collaboration dans la chaîne d'approvisionnement fournit des mises à jour bidirectionnelles sur les commandes en transit, avec un retour sur investissement documenté pour les équipementiers automobiles allemands. Les entreprises incapables de fournir des données en direct risquent d'être contournées, les acheteurs s'intégrant directement avec les API logistiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des systèmes hérités et coûts élevés de migration | -0.9% | Entreprises avec plus de 20 ans de personnalisations SAP | Moyen terme (2 à 4 ans) |

| Préoccupations strictes en matière de résidence des données limitant l'adoption du cloud public | -0.6% | Secteurs de la défense, des services bancaires et financiers, et du secteur public | Long terme (≥ 4 ans) |

| Incertitude économique réduisant les budgets informatiques des PME | -0.4% | PME dans les secteurs cycliques | Court terme (≤ 2 ans) |

| Hausse des prix de l'énergie augmentant le coût total de possession sur site et freinant les mises à niveau | -0.3% | Régions à tarifs d'électricité industrielle élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des systèmes hérités et coûts élevés de migration

Actuellement, 71 % des clients SAP continuent d'opérer sur ECC HCM, même à l'approche de la date limite de migration de mai 2026. Cette tendance met en évidence les défis posés par les personnalisations de la paie, qui rendent souvent une réimplémentation rapide difficile. Par exemple, un fabricant de taille intermédiaire fait face à des coûts de migration dépassant 10 millions EUR (11,3 millions USD) et à des délais de projet pouvant aller jusqu'à 36 mois. Si les services de maintenance tiers peuvent constituer une solution temporaire en différant les mises à niveau, ils freinent également l'innovation. Cette approche conduit souvent les organisations à devenir dépendantes de systèmes obsolètes, ce qui immobilise des talents techniques précieux dans la gestion de la dette technique héritée plutôt que dans des initiatives tournées vers l'avenir.

Préoccupations strictes en matière de résidence des données limitant l'adoption du cloud public

Le CLOUD Act entre en conflit avec le RGPD, ce qui pousse 42 % des entreprises allemandes à préférer les clouds souverains ou les modèles sur site pour garantir la conformité aux réglementations sur la protection des données. Ces offres souveraines, bien qu'elles répondent aux préoccupations réglementaires, s'accompagnent d'une prime de coût de 10 à 20 % par rapport aux solutions cloud hyperscale. Cette augmentation du coût total de possession peut potentiellement ralentir l'adoption de nouvelles fonctionnalités et innovations. Delos Cloud, acteur notable dans ce domaine, s'efforce de trouver un équilibre entre souveraineté et évolutivité. Cependant, les clients sont toujours confrontés au défi d'aligner leurs exigences de performance avec la conformité réglementaire, créant un processus décisionnel complexe pour les entreprises naviguant dans ce paysage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les modèles à deux niveaux libèrent l'agilité des filiales

Les déploiements à deux niveaux devraient croître à un rythme annuel de 15,12 % jusqu'en 2031, tandis que le segment des suites natives cloud a capté la plus grande part de 48,21 %. Les multinationales du Mittelstand superposent des instances régionales légères sur des grands livres S/4HANA ou Oracle centraux. La taille du marché allemand de la planification des ressources d'entreprise pour l'architecture à deux niveaux devrait se développer plus rapidement que tout autre segment, reflétant les exigences de reporting statutaire et la discipline des coûts. La version hybride 9.5 de ProALPHA permet aux fabricants de conserver le MES sensible à la latence sur site tout en synchronisant le CRM avec le cloud, préservant les exigences des comités d'entreprise sans renoncer à la visibilité mondiale. Les fournisseurs capables d'automatiser la réplication des données et la gestion des identités entre les niveaux devanceront leurs concurrents.

Les impacts de second ordre incluent une complexité d'interface croissante et une demande accrue de consoles d'administration unifiées. Des fournisseurs tels que proALPHA intègrent désormais l'authentification unique et l'authentification multifacteur pour remédier à la fragmentation et améliorer l'expérience utilisateur. Alors que la loi européenne sur les données impose l'utilisation d'API ouvertes, les clients s'attendent de plus en plus à une transition transparente entre les instances périphériques et les systèmes centraux. Ce changement accélère l'adoption de modèles d'intégration avancés, tels que les systèmes de file de messages et les architectures de diffusion d'événements, qui permettent l'échange de données en temps réel et une meilleure efficacité opérationnelle.

Par fonction métier : les migrations de gestion du capital humain s'accélèrent sous la pression des délais

La gestion du capital humain devrait enregistrer un TCAC de 13,28 % ; cependant, la finance et la comptabilité ont généré 34,97 % sur la période de prévision. Alors que les organisations accélèrent leurs efforts pour respecter la date limite H4S4 de SAP. La part du marché allemand de la planification des ressources d'entreprise pour la gestion du capital humain devrait croître significativement, car l'adoption de la paie cloud reste faible en raison des complexités des règles de négociation collective. Bien que la finance reste la fonction centrale, l'intégration croissante de l'analytique embarquée et l'application de la législation sur la facturation électronique stimulent les mises à niveau fonctionnelles dans les entreprises. Pour se démarquer dans le paysage concurrentiel, les fournisseurs intègrent des fonctionnalités avancées telles que la notation des candidats par IA, l'analyse prédictive de l'attrition et l'analyse des sentiments dans leurs offres.

La pénurie persistante d'environ 100 000 spécialistes SAP en Europe amplifie davantage la demande de générateurs de flux de travail à faible code. Les entreprises accordent désormais une plus grande importance aux solutions qui permettent aux équipes RH et financières de modifier les règles de manière autonome, sans nécessiter d'expertise en codage ABAP. Ce changement raccourcit non seulement les cycles de publication, mais réduit également la dépendance à l'égard du vivier limité de consultants spécialisés, permettant aux organisations de s'adapter plus rapidement à l'évolution des besoins métier.

Par modèle de déploiement : les architectures hybrides font le pont entre souveraineté et échelle

Le cloud a capté 63,44 % du marché allemand de la planification des ressources d'entreprise en 2025 et devrait croître à un taux de croissance annuel composé (TCAC) de 16,43 % jusqu'en 2031. Cependant, des défis tels que des dépassements de coûts de 30 % et les hausses de prix Azure d'avril 2025 incitent les entreprises à réévaluer leurs stratégies cloud. Les clouds privés et souverains sont devenus des acteurs dominants dans les secteurs réglementés, où la conformité et la souveraineté des données sont essentielles. Parallèlement, les solutions sur site restent une option viable pour les organisations disposant de charges de travail stables et de modèles d'utilisation prévisibles, offrant un meilleur contrôle sur l'infrastructure et les coûts.

La loi européenne sur les données, entrée en vigueur en 2024, a introduit des changements significatifs sur le marché en réduisant les frais de changement de fournisseur et en imposant des protocoles d'exportation de données standardisés. Ces mesures ont abaissé les barrières permettant aux organisations de rapatrier des données ou de changer de fournisseur, favorisant un environnement plus concurrentiel. Les fournisseurs capables de proposer des solutions de facturation et de surveillance unifiées couvrant les parcs sur site, cloud privé et cloud public devraient acquérir un avantage concurrentiel. En effet, les clients privilégient de plus en plus le placement des charges de travail en fonction de facteurs tels que les exigences de conformité, les besoins en latence et l'efficacité des coûts, plutôt que d'être contraints par les limitations imposées par les fournisseurs.

Par taille d'organisation : la croissance des PME dépasse celle des grandes entreprises

Les PME devraient croître à un taux de croissance annuel composé (TCAC) de 14,72 % jusqu'en 2031, portées par l'adoption de modèles de tarification par abonnement, de modèles sectoriels et d'interfaces navigateur sans client telles que proALPHA ray.[3]PROALPHA.COM – Interface navigateur proALPHA ray Les grandes entreprises ont capté 59,83 % de la part de marché sur la période de prévision. Ces facteurs rendent les solutions de planification des ressources d'entreprise plus accessibles et rentables pour les petites et moyennes entreprises. De plus, le programme d'accélération du marché intermédiaire de SAP et le modèle de centre de données allemand de Scopevisio gagnent du terrain auprès des acheteurs soucieux des coûts. Ces acheteurs privilégient le support localisé et recherchent des solutions permettant une réalisation rapide de la valeur, en adéquation avec leurs contraintes opérationnelles et financières.

Les grandes entreprises, tout en continuant à représenter la majorité des dépenses ERP, se concentrent de plus en plus sur l'optimisation de leurs parcs multi-instances et l'intégration de capacités d'analytique avancée. Ce changement reflète une tendance plus large à l'exploitation des systèmes ERP pour la prise de décision stratégique et l'efficacité opérationnelle. Les fournisseurs qui présentent les migrations comme des initiatives globales de transformation métier, en mettant l'accent sur des résultats mesurables et des bénéfices tangibles, sont plus susceptibles d'obtenir le soutien des dirigeants de niveau C. En présentant ces migrations comme des opportunités de stimuler l'innovation et d'atteindre les objectifs organisationnels, les fournisseurs peuvent mieux s'aligner sur les priorités des dirigeants d'entreprise.

Par secteur industriel : la numérisation de la santé dépasse la base mature de la fabrication

La fabrication représentait 27,18 % de la taille du marché allemand de la planification des ressources d'entreprise en 2025, portée par l'intégration des systèmes ERP avec les systèmes d'exécution de la fabrication et les outils de gestion de la qualité pour soutenir les initiatives Industrie 4.0. Le secteur continue d'adopter des solutions ERP avancées pour rationaliser les opérations, améliorer l'efficacité de la production et permettre la surveillance et la prise de décision en temps réel. La santé et les sciences de la vie, bénéficiant du financement KHZG de 4,3 milliards EUR (4,9 milliards USD), devraient croître à un TCAC de 12,98 %. Les hôpitaux se concentrent de plus en plus sur la mise en œuvre de flux de travail centrés sur le patient qui unifient les données cliniques et financières, tandis que les réglementations sur la sérialisation et la traçabilité stimulent l'intégration des systèmes ERP avec les systèmes de laboratoire et de pharmacie pour garantir la conformité et l'efficacité opérationnelle.

Les fournisseurs du commerce de détail et du commerce électronique accélèrent leurs projets de transformation omnicanale pour répondre à l'évolution des demandes des consommateurs et améliorer l'expérience client. Parallèlement, le secteur des services bancaires, financiers et d'assurance met à niveau ses systèmes de grand livre centraux pour se conformer à la loi sur la résilience opérationnelle numérique, garantissant ainsi des opérations robustes et sécurisées. Dans tous les secteurs, l'accent croissant mis sur le suivi de l'empreinte carbone et la durabilité stimule la demande de solutions ERP dotées d'analytique ESG (environnementale, sociale et de gouvernance) intégrée. Cette tendance crée des opportunités pour les fournisseurs proposant des modules de durabilité avancés, permettant aux entreprises de satisfaire aux exigences réglementaires et d'atteindre leurs objectifs environnementaux.

Analyse géographique

Les dépenses ERP en Allemagne se concentrent dans le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie, régions connues pour leur solide base industrielle, notamment les constructeurs automobiles et les fabricants de machines. Ces zones connaissent une intense activité de migration vers S/4HANA, bien que la progression soit limitée par une pénurie de capacité de conseil. L'investissement de Siemens dans son site d'Amberg illustre l'intégration des systèmes ERP avec les jumeaux numériques et les technologies d'IA, démontrant que ces régions de pointe sont à l'avant-garde du pilotage des architectures ERP de nouvelle génération pour améliorer l'efficacité opérationnelle et stimuler l'innovation.

Les États de l'Est tels que la Saxe et la Thuringe émergent comme des zones de croissance significatives pour l'adoption de l'ERP, portées par des incitations à la numérisation soutenues par le gouvernement et l'expansion des réseaux de fournisseurs. Ces régions tirent parti de ces initiatives pour moderniser leurs processus industriels et commerciaux. De plus, les efforts de modernisation du secteur public prennent de l'ampleur, guidés par les cadres de consolidation OZG-RE et ZRE.[4]BUNDESREGIERUNG.DE – Détails de la consolidation OZG-RE et ZRE Les mandats de facturation électronique XRechnung sont mis en œuvre aux niveaux fédéral, étatique et municipal, accélérant davantage l'adoption des solutions ERP dans le secteur public.

Le déploiement transfrontalier d'ERP est également en hausse, les entreprises allemandes mettant en œuvre des systèmes ERP à deux niveaux dans leurs filiales d'Europe centrale et orientale. Ces déploiements nécessitent un support multilingue et multi-GAAP robuste pour faire face aux complexités liées à l'exploitation dans des environnements réglementaires diversifiés. Les fournisseurs capables de permettre la consolidation financière en temps réel et de garantir la conformité statutaire dans ces opérations transfrontalières sont bien positionnés pour capitaliser sur cette demande croissante, alors que les entreprises recherchent de plus en plus une intégration transparente et une transparence opérationnelle dans leurs opérations internationales.

Paysage concurrentiel

Le marché allemand de la planification des ressources d'entreprise est concentré au niveau des grandes entreprises, SAP maintenant une position dominante. Le partenariat de SAP avec Microsoft a renforcé son ancrage en offrant un accord de niveau de service à 99,95 % et une intégration approfondie avec Copilot de Microsoft. Cette collaboration renforce la proposition de valeur de SAP, notamment auprès des grandes entreprises averses au risque. Pendant ce temps, les segments du marché intermédiaire et des petites et moyennes entreprises restent fragmentés, offrant des opportunités à d'autres acteurs de s'établir. L'acquisition d'Insiders Technologies par ProALPHA met en évidence un mouvement stratégique visant à intégrer l'automatisation documentaire pilotée par l'IA, signalant son intention de renforcer les capacités cognitives par une stratégie de consolidation. De même, Abas a introduit son pack de services 2024 Q3.1, qui comprend l'analytique Prodaso AI et des fonctionnalités de suivi du CO₂, visant à attirer les fabricants soumis à des pressions de conformité liées à la directive sur les rapports de durabilité des entreprises.

Des perturbateurs émergents tels que Fabular et Metasfresh exploitent des architectures cloud open source et modulaires pour défier les acteurs établis. Ces perturbateurs se concentrent sur la fourniture de solutions plus rapides et plus rentables, séduisant les entreprises en quête de flexibilité et d'efficacité. Le paysage concurrentiel est également influencé par la loi européenne sur les données, qui promeut les interfaces ouvertes. Cette pression réglementaire réduit la dépendance aux fournisseurs, obligeant les fournisseurs d'ERP à se différencier par l'étendue de leurs écosystèmes et la qualité de leurs services gérés. En conséquence, les acteurs traditionnels sont sous pression pour innover et s'adapter à l'évolution de la dynamique du marché.

Le marché allemand de la planification des ressources d'entreprise connaît une transformation significative alors que les acteurs établis et les nouveaux entrants se disputent pour répondre aux besoins diversifiés des grandes entreprises, des entreprises du marché intermédiaire et des PME. Alors que SAP continue de dominer le segment des grandes entreprises, ses concurrents se concentrent sur des niches et exploitent des technologies avancées pour acquérir un avantage concurrentiel. L'intégration de l'IA, de l'analytique et des fonctionnalités de durabilité devient un facteur de différenciation clé, notamment à mesure que les exigences réglementaires telles que la CSRD et la loi européenne sur les données remodèlent le marché. Ce paysage en évolution souligne l'importance de l'innovation, de l'adaptabilité et des partenariats stratégiques pour maintenir la pertinence et stimuler la croissance au cours de la période de prévision.

Leaders du secteur allemand de la planification des ressources d'entreprise

SAP SE

Microsoft Corporation

Oracle Corporation

Sage Group Plc

proALPHA Business Solutions GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : SAP et Microsoft ont lancé SAP Business Data Cloud Connect pour Microsoft Fabric, permettant l'échange de données sans copie pour l'analytique en temps réel.

- Octobre 2025 : Abas a publié le pack de services 2024.Q3.1, comprenant un APS avancé, le connecteur Prodaso AI et la facturation électronique conforme à l'UE.

- Septembre 2025 : ProALPHA a acquis Insiders Technologies pour intégrer l'automatisation cognitive dans sa suite ERP.

- Septembre 2025 : Le gouvernement fédéral allemand a achevé la consolidation OZG-RE et ZRE, standardisant les cadres de facturation électronique dans toutes les administrations publiques.

Périmètre du rapport sur le marché allemand de la planification des ressources d'entreprise

Le marché allemand de la planification des ressources d'entreprise comprend des solutions logicielles avancées permettant aux organisations d'intégrer et de gérer les fonctions métier essentielles telles que la finance, la chaîne d'approvisionnement, les ressources humaines, la gestion de la relation client et les processus de fabrication. Le marché reflète l'adoption croissante de systèmes ERP numériques, évolutifs et spécifiques à chaque secteur en Allemagne.

Le rapport sur le marché allemand de la planification des ressources d'entreprise est segmenté par architecture (suite native cloud, ERP axé sur le mobile, ERP social/collaboratif, et ERP à deux niveaux/périphérique), fonction métier (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, et exécution de la fabrication et qualité), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et secteur industriel (fabrication, commerce de détail et commerce électronique, services bancaires et financiers, gouvernement et secteur public, technologies de l'information et télécommunications, santé et sciences de la vie, et autres secteurs industriels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite native cloud |

| ERP axé sur le mobile |

| ERP social / collaboratif |

| ERP à deux niveaux / périphérique |

| Finance et comptabilité |

| Chaîne d'approvisionnement et opérations |

| Gestion du capital humain |

| Gestion de la relation client et commerce |

| Exécution de la fabrication et qualité |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Commerce de détail et commerce électronique |

| Services bancaires et financiers |

| Gouvernement et secteur public |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Autres secteurs industriels |

| Par architecture | Suite native cloud |

| ERP axé sur le mobile | |

| ERP social / collaboratif | |

| ERP à deux niveaux / périphérique | |

| Par fonction métier | Finance et comptabilité |

| Chaîne d'approvisionnement et opérations | |

| Gestion du capital humain | |

| Gestion de la relation client et commerce | |

| Exécution de la fabrication et qualité | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur industriel | Fabrication |

| Commerce de détail et commerce électronique | |

| Services bancaires et financiers | |

| Gouvernement et secteur public | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Autres secteurs industriels |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché allemand de la planification des ressources d'entreprise d'ici 2031 ?

Le marché devrait atteindre 5,56 milliards USD d'ici 2031.

Pourquoi les PME allemandes accélèrent-elles l'adoption de l'ERP ?

La tarification par abonnement, les modèles sectoriels et les interfaces navigateur réduisent les coûts initiaux et la complexité technique, permettant une croissance à un TCAC de 14,72 % jusqu'en 2031.

Comment la loi européenne sur les données influencera-t-elle les stratégies ERP ?

En imposant des API ouvertes et en supprimant les frais de changement de fournisseur d'ici 2027, la loi réduit la dépendance aux fournisseurs, encourageant les architectures hybrides et multi-cloud.

Quelle fonction métier affiche la croissance la plus rapide ?

La gestion du capital humain est en tête avec un TCAC projeté de 13,28 %, portée par la date limite H4S4 de mai 2026 et les besoins en gestion des talents.

Quels secteurs stimulent les dépenses ERP en Allemagne ?

La fabrication détient la plus grande part à 27,18 %, tandis que la santé et les sciences de la vie enregistrent l'expansion la plus rapide à un TCAC de 12,98 %.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs représentent environ 70 % des dépenses, indiquant un score de concentration du marché de 7.

Dernière mise à jour de la page le: