Taille et Part du Marché des Batteries pour Véhicules Utilitaires Électriques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

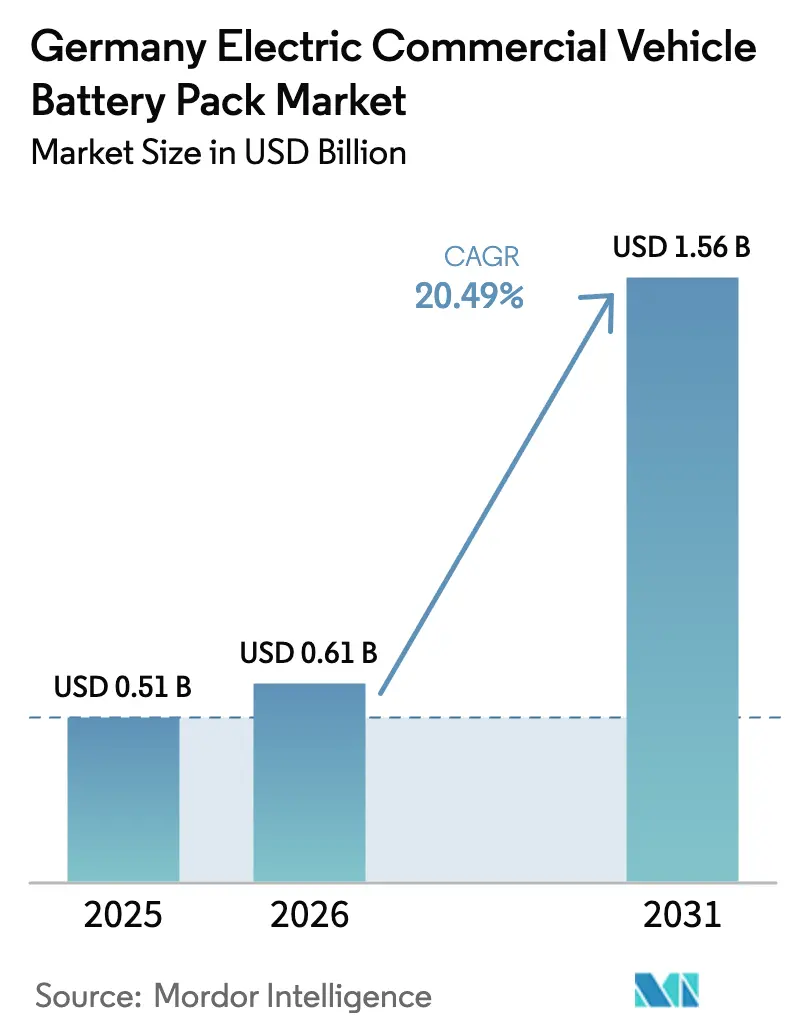

| Taille du marché de l'année de base (2025) | 0.51 Milliards de dollars |

| Taille du Marché (2026) | 0.61 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries pour Véhicules Utilitaires Électriques en Allemagne par Mordor Intelligence

La taille du marché allemand des batteries pour véhicules utilitaires électriques devrait passer de 0,51 milliard USD en 2025 à 0,61 milliard USD en 2026, pour atteindre 1,56 milliard USD d'ici 2031, avec un CAGR de 20,49 % sur la période 2026-2031. Cette accélération découle du pivot de l'Allemagne, qui délaisse la domination des véhicules électriques particuliers au profit de l'électrification des flottes, alors que l'avantage du coût total de possession (TCO) du diesel s'effondre. Les opérateurs se tournent de plus en plus vers les camions et bus électriques à batterie, portés par une recalibration des subventions fédérales, des mandats stricts de CO₂ de l'UE pour les véhicules lourds, et une chute rapide des coûts des batteries au phosphate de fer lithium (LFP). Si les véhicules utilitaires légers continuent de mener en termes de taux d'adoption, les bus articulés et les camions lourds sont prêts à mener la prochaine vague de croissance, notamment grâce à des systèmes avancés permettant la recharge rapide. Des innovations telles que les architectures cellule-à-pack et la mise en place de chaînes d'approvisionnement localisées pour les anodes font baisser les prix des batteries. Cependant, les corridors de recharge limités pour les camions constituent le principal obstacle opérationnel pour le marché allemand des batteries pour véhicules utilitaires électriques.

Principaux Enseignements du Rapport

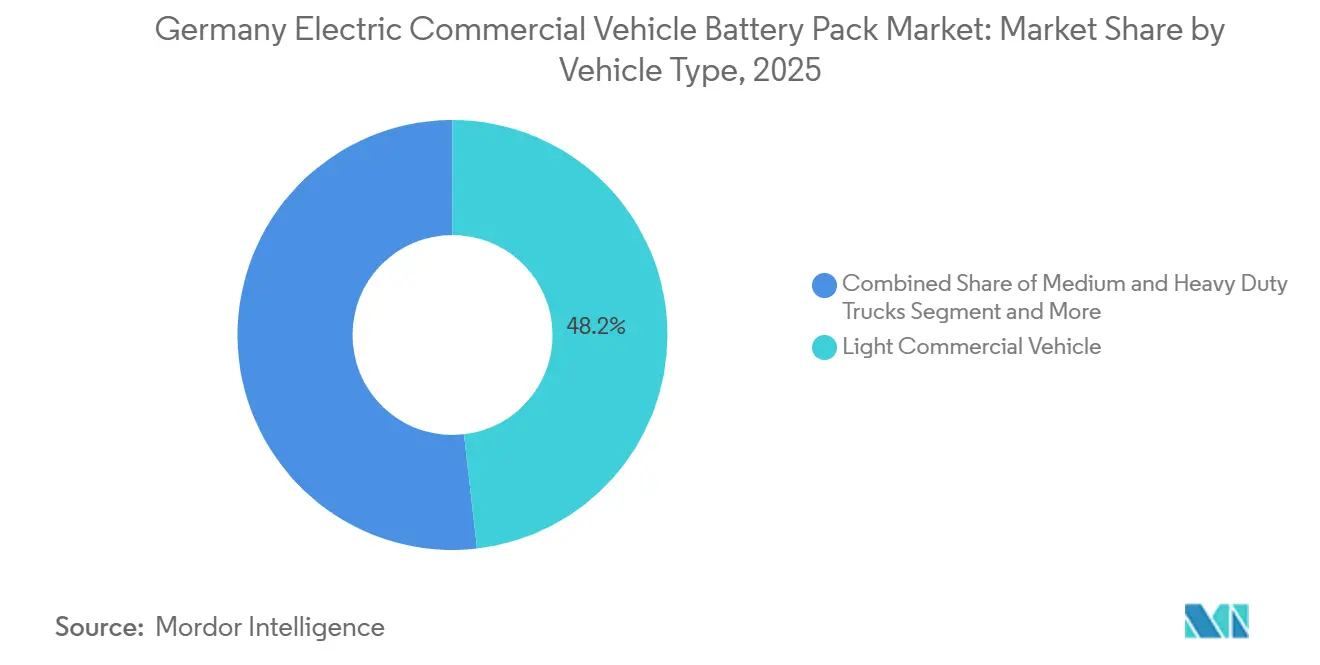

- Par type de véhicule, les véhicules utilitaires légers ont dominé avec 48,18 % de la part du marché allemand des batteries pour véhicules utilitaires électriques en 2025 ; les camions de moyenne et lourde charge devraient progresser à un CAGR de 22,38 % jusqu'en 2031.

- Par propulsion, les plateformes électriques à batterie ont capturé une part de 81,62 % du marché allemand des batteries pour véhicules utilitaires électriques en 2025, tandis que les hybrides rechargeables étaient à la traîne, les systèmes de véhicules électriques à batterie progressant à un CAGR de 21,21 %.

- Par chimie, le phosphate de fer lithium (LFP) détenait 45,09 % de la part du marché allemand des batteries pour véhicules utilitaires électriques en 2025. Le phosphate de fer lithium manganèse (LMFP) devrait se développer à un CAGR de 22,52 % jusqu'en 2031.

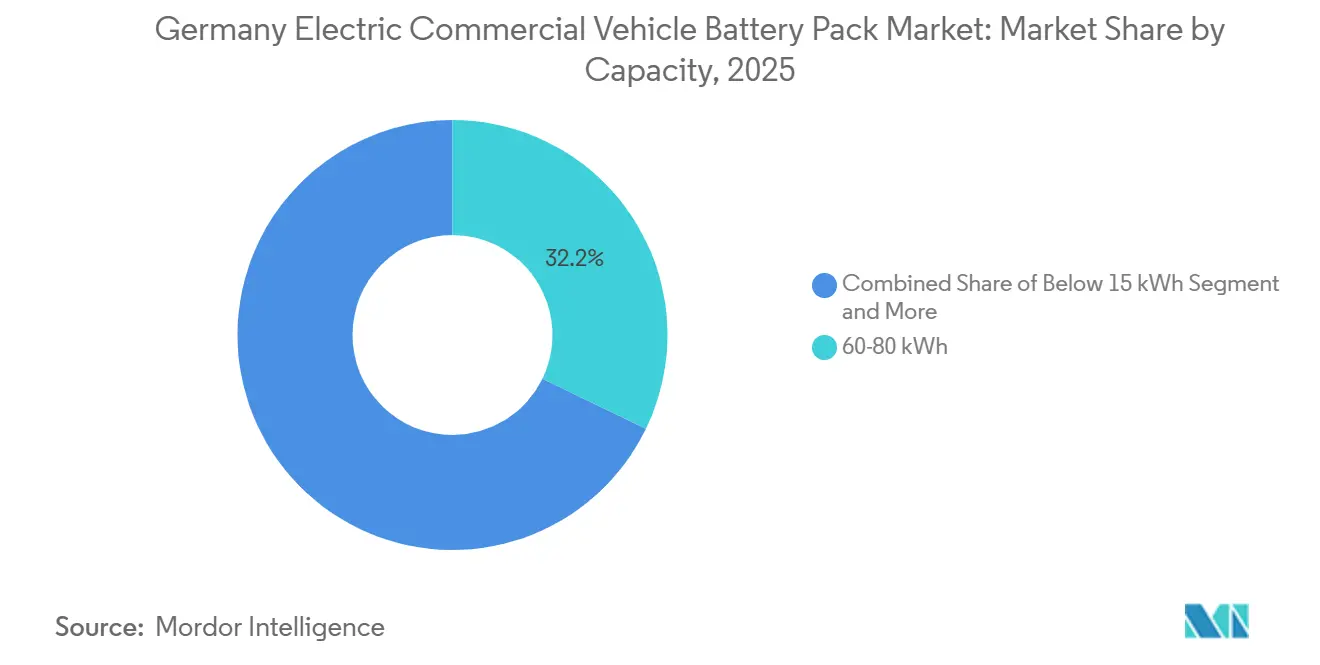

- Par capacité, les batteries de 60 à 80 kWh représentaient une part de 32,19 % du marché allemand des batteries pour véhicules utilitaires électriques en 2025, tandis que les batteries de plus de 150 kWh devraient croître à un CAGR de 20,71 %.

- Par forme de batterie, les cellules prismatiques ont dominé le marché allemand des batteries pour véhicules utilitaires électriques, représentant 42,16 % du marché en 2025 ; les formats cylindriques ont affiché la croissance la plus rapide avec un CAGR de 20,98 %.

- Par classe de tension, les systèmes 400-600 V représentaient 36,28 % de la taille du marché allemand des batteries pour véhicules utilitaires électriques en 2025, et les solutions supérieures à 800 V sont en bonne voie pour un CAGR de 21,16 %.

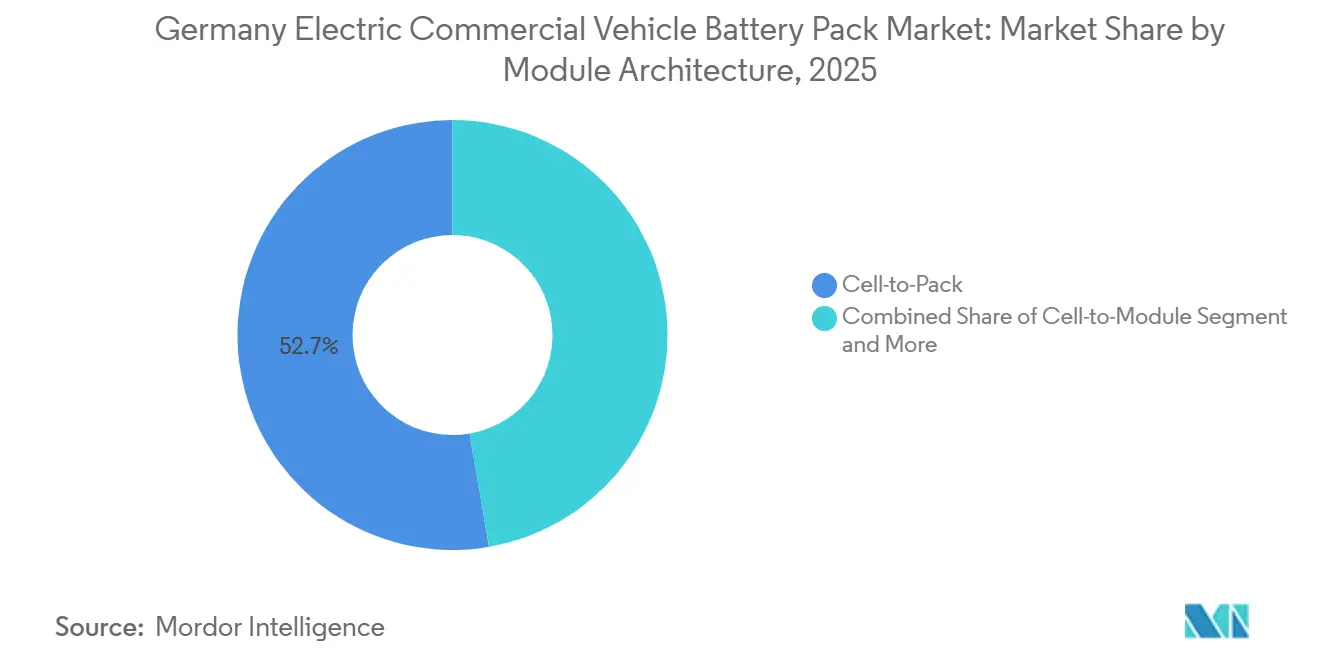

- Par architecture de module, les conceptions cellule-à-pack ont dominé le marché allemand des batteries pour véhicules utilitaires électriques, représentant 52,72 % du marché en 2025 et devant afficher le CAGR le plus rapide de 21,41 % jusqu'en 2031.

- Par composant, les cathodes représentaient 43,12 % du marché allemand des batteries pour véhicules utilitaires électriques en 2025 ; les anodes ont enregistré le CAGR le plus élevé de 20,82 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Batteries pour Véhicules Utilitaires Électriques en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions Fédérales pour les Véhicules Utilitaires Électriques | +3.2% | Allemagne, répercussions sur l'Autriche et les Pays-Bas | Court terme (≤ 2 ans) |

| Objectifs CO₂ de l'UE pour les Véhicules Lourds | +2.8% | Allemagne en alignement avec l'Europe | Long terme (≥ 4 ans) |

| Baisse des Coûts des Batteries LFP | +2.1% | Allemagne et base européenne élargie | Moyen terme (2-4 ans) |

| Plafonds de Bruit pour la Logistique Urbaine de Nuit | +1.9% | Villes allemandes, extension à l'échelle européenne | Moyen terme (2-4 ans) |

| Plateformes de Cars à 800 V | +1.6% | Allemagne, potentiel d'exportation technologique | Moyen terme (2-4 ans) |

| Contrats de Batterie en tant que Service | +1.4% | Autorités de transport en commun allemandes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Programme de Subventions Fédérales pour les Véhicules Utilitaires Électriques Stimule la Croissance du Marché

Le programme d'incitation national de l'Allemagne améliore considérablement la rentabilité des camions électriques à batterie. En réduisant les coûts de possession et en accélérant les délais d'acquisition, le dispositif permet des transitions de flotte plus rapides et rend les véhicules utilitaires électriques plus attractifs pour les opérateurs [1]"Directives de subvention pour les véhicules utilitaires 2024-27,", Ministère fédéral du Numérique et des Transports, bmvi.de. Les clauses de contenu local protègent les fournisseurs nationaux et neutralisent partiellement les avantages de coût chinois. Le programme se concentre sur les batteries de plus de 40 kWh, catalysant la demande dans les catégories de moyenne et lourde charge confrontées à des lacunes d'infrastructure. Les parties prenantes expriment leur inquiétude quant au fait que l'expiration du programme en 2027 pourrait créer une falaise de volume, mais les commandes anticipées à court terme donnent de l'élan au marché allemand des batteries pour véhicules utilitaires électriques. Les équipementiers avancent désormais leurs calendriers de production pour maximiser la capture des subventions et sécuriser les allocations de cellules.

Objectifs CO₂ de l'UE pour les Véhicules Lourds

L'exigence de Bruxelles d'une réduction de 90 % des émissions des véhicules lourds d'ici 2040 transforme la demande de batteries d'optionnelle en obligatoire[2]"Règlement (UE) 2024/2823 sur les normes de CO₂ pour les véhicules lourds,", Commission européenne, europa.eu. Les camions non conformes seront soumis à des pénalités par gramme de CO₂ excédentaire, obligeant les équipementiers allemands à cesser les nouveaux programmes à combustion interne. Les objectifs intermédiaires de 2030 accélèrent la refonte des plateformes, poussant le marché allemand des batteries pour véhicules utilitaires électriques vers des batteries de plus grande capacité plutôt que vers des solutions hybrides transitoires. Les équipes d'approvisionnement sécurisent désormais des contrats d'approvisionnement de quatre ans pour réduire les risques de conformité. La réglementation stabilise la demande à long terme mais intensifie la pression d'approvisionnement à court terme.

Le Coût des Batteries LFP Tombe en Dessous de 100 USD/kWh

En 2025, les flottes de livraison urbaine exploiteront des véhicules électriques à des coûts comparables à leurs homologues diesel, grâce à la baisse des prix des batteries et sans nécessiter de subventions gouvernementales[3]"Enquête sur les prix des batteries 2025,", BloombergNEF, bloomberg.com. Cette transformation est principalement portée par les avancées en chimie des batteries, notamment une dépendance réduite aux matières premières volatiles comme le cobalt et le nickel, conduisant à des coûts d'exploitation plus stables. Les grands acteurs de la logistique, dont Deutsche Post et DB Schenker, ont intensifié leurs commandes de fourgonnettes électriques, signalant une demande robuste et croissante sur le marché allemand. Cette adoption accrue renforce la demande fondamentale pour les véhicules utilitaires électriques.

Les fabricants canalisent leurs investissements dans l'assemblage de cellules basé en Europe pour naviguer les risques géopolitiques et renforcer la résilience de la chaîne d'approvisionnement. En regardant vers l'avenir, les experts du secteur prévoient une poursuite de la baisse des coûts des batteries, ouvrant potentiellement la voie à l'électrification des camions régionaux plus grands pour devenir à la fois réalisable et rentable d'ici la fin de la décennie.

Contrats de Bus avec Batterie en tant que Service

Les agences de transport allemandes louent des batteries pour les bus électriques via des plans de frais de service, réduisant considérablement les coûts initiaux des véhicules. Les prestataires assument les risques de dégradation et de recyclage, transformant les batteries en stockage de seconde vie après utilisation par la flotte. Ce modèle libère non seulement les budgets municipaux, mais s'étend également au fret, élargissant son attrait commercial. Les institutions financières sont attirées par la Batterie en tant que Service (BaaS) pour ses profils de flux de trésorerie, qui ressemblent à ceux des actifs d'infrastructure. Un tel cadre diversifie non seulement les sources de revenus sur le marché allemand des batteries pour véhicules utilitaires électriques, mais facilite également l'adoption de ces innovations par les petits opérateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Corridors de Recharge Clairsemés pour Camions | -2.3% | Autoroutes allemandes, routes transfrontalières | Moyen terme (2-4 ans) |

| Prime de Coût Initial par Rapport au Diesel | -1.8% | Allemagne, budgets de flotte | Court terme (≤ 2 ans) |

| Retards d'Autorisation pour les Usines de Graphite | -1.2% | Régions industrielles allemandes | Long terme (≥ 4 ans) |

| Volatilité des Frais de Licence du Phosphate de Fer Lithium Manganèse | -0.9% | Fabricants de cellules allemands | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Corridors de Recharge Clairsemés pour Camions

Les grands acteurs de la logistique se tournent de plus en plus vers les flottes de livraison urbaine électriques en raison d'une baisse significative des prix des batteries, les rendant compétitives avec le diesel. Pourtant, l'infrastructure n'a pas suivi le rythme, en particulier pour les véhicules lourds. Le nombre de points de recharge rapide est inférieur aux objectifs, limitant l'efficacité sur les longues distances et pouvant entraîner de futurs goulets d'étranglement si le déploiement ne s'accélère pas. En guise de solution provisoire, les équipementiers déploient des remorques de recharge mobiles, et dans une démarche stratégique visant à atténuer les risques géopolitiques, les chaînes d'approvisionnement se tournent vers l'assemblage de cellules européen.

Retards d'Autorisation pour les Usines de Graphite

Malgré les efforts pour renforcer la production nationale, une part significative du graphite traité en Allemagne reste dépendante des importations. Les nouvelles usines dans l'UE font face à un obstacle de taille : l'obtention des permis environnementaux peut prendre un temps considérable. Les fabricants de cellules allemands, privilégiant la sécurité, maintiennent des niveaux de stock plus élevés, ce qui immobilise leur fonds de roulement. Cette approche prudente souligne la fragilité du marché : toute perturbation du commerce pourrait avoir un impact significatif sur la production de batteries, en particulier pour les véhicules utilitaires légers, qui représentent le segment de volume le plus important du marché. Si les décideurs politiques rédigent activement des réglementations plus rationalisées, les délais de mise en œuvre restent incertains. De telles incertitudes, notamment autour des goulots d'étranglement des matières premières, assombrissent les perspectives du marché allemand des batteries pour véhicules utilitaires électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Mandats Réglementaires Stimulent l'Adoption des Véhicules Lourds

Les véhicules utilitaires légers (VUL) détenaient 48,18 % de la part du marché allemand des batteries pour véhicules utilitaires électriques en 2025, soutenus par les flottes de coursiers et postales effectuant des trajets quotidiens de 100 à 200 km. Les pics d'expédition dans le commerce électronique soutiennent la demande de base de batteries dans la tranche 60-80 kWh. En revanche, les camions de moyenne et lourde charge affichent le CAGR le plus rapide de 22,38 %, les subventions politiques surmontant les préoccupations persistantes en matière de coûts et de charge utile. Les subventions fédérales pour les camions lourds ont accéléré les commandes et hâté les lancements de plateformes. Les réglementations sur le bruit urbain et les zones à faibles émissions renforcent l'électrification des véhicules utilitaires légers (VUL), tandis que les pénalités CO₂ de l'UE orientent les équipementiers vers des groupes motopropulseurs électriques à batterie pour les longues distances.

Les opérateurs de flottes consolident leurs commandes pour obtenir des créneaux de production prioritaires et négocier de meilleurs prix sur les cellules en vrac. L'innovation se concentre sur des conceptions de batteries modulaires permettant aux flottes d'échanger des cartouches pour une autonomie optimisée. Si la recharge nocturne en dépôt est standard pour les VUL, les stations publiques à haute puissance sont essentielles pour les camions sur les longues routes. En conséquence, le marché allemand des batteries pour véhicules utilitaires électriques trace une trajectoire à deux vitesses : les volumes de VUL génèrent les premiers revenus, tandis que les plateformes de camions sont prêtes à atteindre l'échelle à l'avenir.

Par Type de Propulsion : La Dominance Électrique à Batterie Devient Structurelle

Les véhicules électriques à batterie ont capturé 81,62 % des livraisons de 2025 et enregistreront un CAGR de 21,21 % à mesure que les équipementiers abandonnent progressivement les hybrides rechargeables. Les règles d'émission zéro au pot d'échappement et la maintenance plus simple de la chaîne cinématique orientent les flottes vers les véhicules électriques à batterie malgré des prix initiaux plus élevés. Les véhicules hybrides rechargeables ne se trouvent que chez les opérateurs de bus régionaux qui manquent de mises à niveau de l'alimentation en dépôt. Les systèmes de crédit réglementaire incitent également les véhicules purement électriques à batterie, approfondissant leur avantage sur le marché allemand des batteries pour véhicules utilitaires électriques pour les solutions de propulsion.

Les écosystèmes de recharge s'adaptent : les logiciels de recharge intelligente en dépôt échelonnent la charge pour éviter les tarifs de pointe, tandis que les chargeurs mégawatt sont en phase pilote le long du corridor Rhin-Main. Les fournisseurs de composants ajustent désormais les systèmes thermiques pour permettre des cycles de charge rapide en courant continu plus rapides afin de respecter les délais de livraison serrés. Avec la stabilisation des valeurs résiduelles, les sociétés de crédit-bail sont de plus en plus disposées à souscrire des flottes de véhicules électriques à batterie, élargissant ainsi l'accès aux PME. Les parties prenantes anticipent que la part de marché des véhicules hybrides rechargeables diminuera, consolidant davantage l'élan derrière les plateformes électriques à batterie.

Par Chimie de Batterie : Le LFP en Tête Tandis que le LMFP Gagne du Terrain

Les batteries LFP commandaient une part de 45,09 % en 2025 en raison de leurs coûts inférieurs, de leur sécurité et de leurs chaînes d'approvisionnement stables. L'absence de nickel et de cobalt protège les prix de la volatilité des métaux, donnant au LFP un avantage stratégique sur le marché allemand des batteries pour véhicules utilitaires électriques. Le LMFP, cependant, affiche un CAGR soutenu de 22,52 %, promettant une densité énergétique supérieure de 10 à 15 % sans compromettre la stabilité thermique. Les équipementiers réservent le LMFP pour les camions régionaux haut de gamme, où les économies de poids de la batterie permettent une charge utile supplémentaire.

Les chimies NMC restent essentielles pour les bus longue distance nécessitant des empreintes compactes, mais les mélanges à haute teneur en nickel sont soumis à des fluctuations de prix. Les fournisseurs co-localisent de plus en plus les lignes LFP et LMFP pour se couvrir contre les changements de demande. Les prototypes à l'état solide entrent en phase de validation mais n'influenceront pas les volumes avant 2029. Les chimies évoluent d'une domination axée sur les coûts vers des portefeuilles à niveaux de performance permettant aux flottes d'adapter les caractéristiques des batteries aux cycles d'utilisation.

Par Capacité : Point Idéal Milieu de Gamme, Montée en Puissance du Haut de Gamme

La tranche 60-80 kWh a généré 32,19 % des revenus de 2025, soutenue par les fourgonnettes du dernier kilomètre et les véhicules de service municipaux. Les unités de plus de 150 kWh croissent à un CAGR de 20,71 % à mesure que les camions électriques sur autoroute et les cars interurbains recherchent une autonomie de 500 km. Les schémas de recharge en dépôt favorisent les batteries plus petites pour la distribution à moyenne distance. Cependant, les systèmes de nouvelle génération tendent vers des batteries plus grandes pour exploiter le potentiel des chargeurs ultra-rapides. Une fois que l'infrastructure Deutschlandnetz atteint ses jalons, le marché allemand des batteries pour véhicules utilitaires électriques, en particulier dans les segments à haute capacité, est prêt à croître de manière significative.

Les concepteurs intègrent désormais des batteries structurelles dans les longerons de châssis, réduisant le poids et maximisant l'espace de chargement. Grâce à la mise à l'échelle modulaire de la capacité, les opérateurs de flottes peuvent dimensionner de manière optimale les batteries pour différents cycles d'utilisation. Pour favoriser les charges plus lourdes dans les camions longue distance, les décideurs politiques envisagent des remises sur les péages routiers liées à la capacité des véhicules. Ce mix de capacités équilibre la rentabilité et la demande énergétique, notamment à mesure que les avancées technologiques augmentent la densité énergétique et réduisent les temps d'arrêt pour la recharge.

Par Forme de Batterie : Efficacité Prismatique vs Évolutivité Cylindrique

Les cellules prismatiques ont dominé avec une part de 42,16 % en 2025, appréciées pour leur efficacité d'emballage et leurs voies thermiques simples. Les grandes cellules plates simplifient les agencements de barres omnibus et conviennent aux formats cellule-à-pack essentiels au marché allemand des batteries pour véhicules utilitaires électriques. Les cellules cylindriques de type 4680, cependant, enregistrent un CAGR de 20,98 %, bénéficiant des économies d'échelle des lignes de voitures particulières. Les formats pochette répondent aux retrofits personnalisés où l'empilement flexible importe plus que la densité volumétrique.

Les fabricants optimisent les plaques de refroidissement pour les blocs prismatiques, réduisant le temps d'assemblage. Les batteries cylindriques gagnent du terrain dans les VUL sensibles aux coûts où une densité volumétrique légèrement inférieure est un compromis acceptable. À mesure que la densité énergétique cylindrique approche les niveaux prismatiques, des stratégies de forme mixte pourraient émerger. Pour l'instant, les choix de format reflètent les contrats d'approvisionnement et l'héritage des plateformes plutôt qu'une supériorité technique claire.

Par Classe de Tension : Les Systèmes Hérités 400-600 V Cèdent la Place aux Systèmes >800 V

Les systèmes fonctionnant à 400-600 V représentaient 36,28 % des expéditions de 2025, reflétant les architectures héritées des voitures particulières. La volonté de réduire les temps de recharge pousse les solutions supérieures à 800 V à un CAGR de 21,16 %, en particulier pour les camions lourds. Les packages 600-800 V de milieu de gamme font le pont entre le matériel de dépôt existant et les futures normes mégawatt. Les fournisseurs de composants élargissent les cotes d'isolation et développent des contacteurs haute tension pour soutenir la transition sur le marché allemand des batteries pour véhicules utilitaires électriques.

Les onduleurs et les chargeurs embarqués évoluent en parallèle, augmentant les coûts initiaux mais réduisant les dépenses d'exploitation à vie grâce aux gains d'efficacité. Les flottes avec des horaires de route serrés intègrent les économies de temps d'arrêt pour justifier la prime. Le consensus du secteur s'attend à ce que les systèmes supérieurs à 800 V dominent les nouvelles plateformes longue distance après 2028, bien que des stratégies à double tension puissent persister pendant la construction de l'infrastructure.

Par Architecture de Module : Le Cellule-à-Pack Redéfinit l'Intégration

L'architecture cellule-à-pack a capturé une part de 52,72 % et se trouve en tête du tableau de croissance avec un CAGR de 21,41 %. L'élimination des modules intermédiaires réduit le nombre de pièces et augmente la densité énergétique volumétrique d'environ 15 %. Les producteurs allemands intègrent des tampons thermiques entre les rangées de cellules pour respecter les règles strictes de sécurité incendie UNECE. Les formats cellule-à-module séduisent encore les opérateurs qui valorisent la facilité d'entretien sur le terrain. Le module-à-pack reste pertinent pour les conversions de châssis sur mesure dans les flottes spécialisées.

À mesure que les conceptions de batteries convergent vers des concepts structurels, les équipementiers récupèrent l'espace sous le plancher pour la charge utile. Le cellule-à-pack s'articule également avec la dominance des cellules prismatiques, renforçant l'adoption mutuelle. Le changement d'architecture ancre les baisses de coûts, rendant la parité de prix sans subvention plausible dans les segments utilitaires légers d'ici 2028.

Par Composant : Dominance de la Cathode, Élan de l'Anode

Les cathodes représentaient 43,12 % de la valeur de la nomenclature de 2025, en faisant le principal levier de coût et de performance. Les mélanges LFP et LMFP à haute teneur en manganèse réduisent les coûts tout en préservant la stabilité. Les anodes croissent à un CAGR de 20,82 % à mesure que le graphite enrichi en silicium augmente la densité énergétique jusqu'à 20 %. Les améliorations progressives des électrolytes et des séparateurs ouvrent la voie à des percées cruciales dans les avancées technologiques à l'état solide attendues plus tard dans la décennie.

Pour atténuer la volatilité des matières premières, les fabricants allemands adoptent le recyclage en boucle fermée des cathodes, atteignant des taux de récupération élevés pour le lithium et le manganèse. Cette intégration verticale protège non seulement les marges bénéficiaires, mais assure également la conformité à la traçabilité réglementaire. Par conséquent, l'évolution de ces composants s'aligne sur la tendance générale du marché allemand des batteries pour véhicules utilitaires électriques, caractérisée par une poussée vers des innovations axées sur l'efficacité et un accent sur la capture de valeur localisée.

Analyse Géographique

L'Allemagne ancre les chaînes d'approvisionnement européennes avec plusieurs gigafactories en cours de mise en service et le régime d'incitation le plus complet du continent. Les équipementiers nationaux ont verrouillé des contrats de cellules à long terme qui garantissent le volume pour le marché allemand des batteries pour véhicules utilitaires électriques et respectent les seuils de contenu local. Les plans d'infrastructure fédéraux alignent également les subventions de recharge en dépôt avec les corridors de fret, facilitant le déploiement.

La France et les Pays-Bas voisins adoptent des objectifs CO₂ similaires et offrent des avantages fiscaux pour les camions à émission zéro, créant des débouchés à l'exportation pour les assembleurs de batteries allemands. Les flottes logistiques transfrontalières standardisent de plus en plus sur les systèmes 400-600 V aux spécifications allemandes pour rationaliser la maintenance. L'Europe de l'Est est à la traîne en raison de contraintes économiques et d'une recharge clairsemée, mais reste une frontière de croissance stratégique une fois que les fonds de cohésion de l'UE comblent les lacunes d'infrastructure.

L'adoption précoce de l'Europe du Nord constitue un terrain d'essai pour les plateformes >800 V, fournissant aux fournisseurs allemands des données de terrain pour les conceptions de deuxième génération. La position centrale de l'Allemagne raccourcit les délais de livraison vers les ports scandinaves et les centres de distribution ibériques, renforçant son statut de plaque tournante. La synchronisation réglementaire et la proximité logistique soutiennent collectivement un effet multiplicateur régional qui renforce le marché allemand des batteries pour véhicules utilitaires électriques au-delà des frontières nationales.

Paysage Concurrentiel

La concentration du marché reste modérée alors que les poids lourds mondiaux et les nouveaux entrants européens se disputent les contrats des équipementiers. L'expansion de CATL à Erfurt pour 7,3 milliards EUR (8,54 milliards USD) porte la capacité à 100 GWh d'ici 2026, réduisant les écarts de coûts avec les importations asiatiques. L'assemblage localisé de BYD permet aux opérateurs de flottes d'accéder à des offres intégrées châssis-plus-batterie. Les concurrents nationaux Northvolt et PowerCo privilégient les alliances stratégiques avec Daimler, MAN et Volkswagen, en mettant l'accent sur la souveraineté de la chaîne d'approvisionnement.

L'accord décennal de Samsung SDI pour approvisionner Daimler consolide les batteries riches en nickel à haute énergie pour les camions premium. Les intégrateurs allemands plus petits se concurrencent sur des applications de niche telles que les fourgonnettes réfrigérées et les camions à ordures où la personnalisation prime sur l'échelle. Les entrants dans la Batterie en tant que Service comme Leclanché se taillent des revenus de services, diversifiant les pools de valeur de l'industrie allemande des batteries pour véhicules utilitaires électriques.

L'orientation réglementaire vers le contenu européen pourrait faire pencher les volumes en faveur de Northvolt et ACC une fois les montées en puissance stabilisées. Pourtant, les acteurs chinois conservent encore une avance technologique dans les implémentations LMFP et cellule-à-pack, obligeant les entreprises locales à accélérer les alliances de R&D. La dynamique concurrentielle dépend donc d'un mélange de capacité, de chimie, de leadership et de navigation politique.

Leaders de l'Industrie des Batteries pour Véhicules Utilitaires Électriques en Allemagne

Contemporary Amperex Technology Co. Ltd. (CATL)

NorthVolt AB

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

BYD Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2025 : Mercedes-Benz Trucks a dévoilé l'eActros 400, une nouvelle variante de camion électrique à batterie, s'inspirant de la technologie de l'eActros 600. L'eActros 400 est équipé de deux batteries LFP de 207 kWh, totalisant 414 kWh, illustrant les avancées du marché des batteries avec sa haute densité énergétique et son efficacité, qui contribuent à l'adoption croissante des véhicules électriques.

- Mai 2025 : Daimler Buses s'apprête à dévoiler ses dernières innovations au Sommet UITP 2025 à Hambourg, en mettant l'accent sur la durabilité, la rentabilité et l'évolution numérique des bus électriques urbains. Faisant ses débuts publics au sommet, le Mercedes-Benz eCitaro sera équipé d'une nouvelle batterie NMC de quatrième génération plus puissante (NMC4), soulignant les avancées du marché des batteries.

Périmètre du Rapport sur le Marché des Batteries pour Véhicules Utilitaires Électriques en Allemagne

Le rapport sur le marché des batteries pour véhicules utilitaires électriques en Allemagne est segmenté par type de véhicule (véhicule utilitaire léger, camion de moyenne et lourde charge, et bus), type de propulsion (véhicule électrique à batterie, et véhicule électrique hybride rechargeable), chimie de batterie (phosphate de fer lithium, LMP (phosphate de fer lithium manganèse), NMC (oxyde de nickel manganèse cobalt), NCA (oxyde de nickel cobalt aluminium), LTO (oxyde de titane lithium), et autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.)), capacité (inférieure à 15 kWh, 15 kWh - 40 kWh, 40 kWh - 60 kWh, 60 kWh - 80 kWh, 80 kWh - 100 kWh, 100 kWh - 150 kWh, et supérieure à 150 kWh), forme de batterie (cylindrique, pochette, et prismatique), classe de tension (inférieure à 400 V, 400-600 V, 600-800 V, et supérieure à 800 V), architecture de module (CTM, CTO, et MTP), et composant (anode, cathode, électrolyte, et séparateur). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Véhicule Utilitaire Léger |

| Camion de Moyenne et Lourde Charge |

| Bus |

| Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride Rechargeable |

| LFP (Phosphate de Fer Lithium) |

| LMFP (Phosphate de Fer Lithium Manganèse) |

| NMC (Oxyde de Nickel Manganèse Cobalt) |

| NCA (Oxyde de Nickel Cobalt Aluminium) |

| LTO (Oxyde de Titane Lithium) |

| Autres (LCO, LMO, NMX, Technologies de Batteries Émergentes, etc.) |

| Inférieure à 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Supérieure à 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Inférieure à 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Supérieure à 800 V |

| Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) |

| Module-à-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par Type de Véhicule | Véhicule Utilitaire Léger |

| Camion de Moyenne et Lourde Charge | |

| Bus | |

| Par Type de Propulsion | Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride Rechargeable | |

| Par Chimie de Batterie | LFP (Phosphate de Fer Lithium) |

| LMFP (Phosphate de Fer Lithium Manganèse) | |

| NMC (Oxyde de Nickel Manganèse Cobalt) | |

| NCA (Oxyde de Nickel Cobalt Aluminium) | |

| LTO (Oxyde de Titane Lithium) | |

| Autres (LCO, LMO, NMX, Technologies de Batteries Émergentes, etc.) | |

| Par Capacité | Inférieure à 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Supérieure à 150 kWh | |

| Par Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par Classe de Tension | Inférieure à 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Supérieure à 800 V | |

| Par Architecture de Module | Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) | |

| Module-à-Pack (MTP) | |

| Par Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batterie proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les VUL (véhicules utilitaires légers), les CMHC (camions de moyenne et lourde charge) et les bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Supérieur à 80 kWh et Inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les VEB (véhicules électriques à batterie), les VEHR (véhicules électriques hybrides rechargeables).

- Type de Table des Matières - Table des Matières Type 2

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules utilitaires avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VER | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de Batterie | L'unité de base de la batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section de la batterie d'un véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité Énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour la batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge Rapide | Une méthode de recharge de la batterie d'un véhicule électrique à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement