Taille et part du marché européen du fromage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

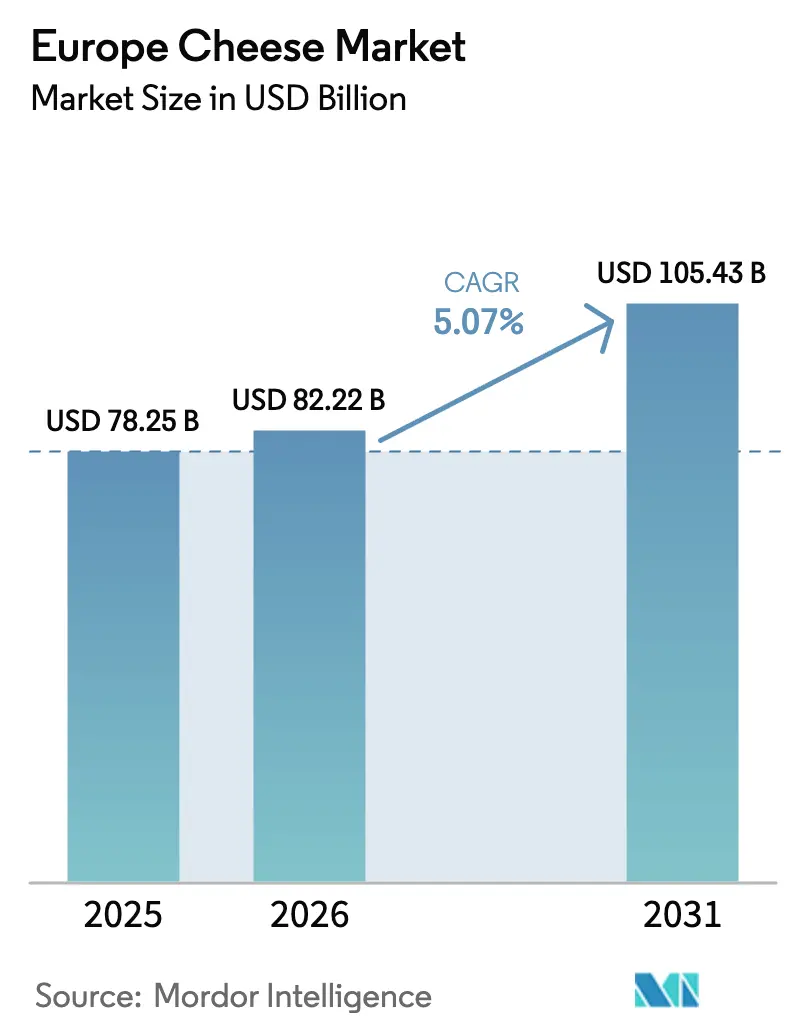

| Taille du marché de l'année de base (2025) | 78.25 Milliards de dollars |

| Taille du Marché (2026) | 82.22 Milliards de dollars |

| Taille du Marché (2031) | 105.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du fromage par Mordor Intelligence

La taille du marché européen du fromage était évaluée à 78,25 milliards USD en 2025 et devrait croître de 82,22 milliards USD en 2026 pour atteindre 105,43 milliards USD d'ici 2031, à un TCAC de 5,07 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par l'évolution des préférences des consommateurs vers des options alimentaires pratiques, une attention accrue aux pratiques durables et la demande de variétés de fromage haut de gamme. La France reste le leader du marché grâce à son système d'appellation d'origine protégée, qui préserve les méthodes traditionnelles de production fromagère. L'Allemagne connaît la croissance la plus rapide du marché, soutenue par un pouvoir d'achat plus élevé des consommateurs et l'expansion des formats de commerce de détail modernes qui améliorent la disponibilité du fromage. Le fromage naturel continue de dominer les ventes en volume, tandis que le fromage fondu affiche une croissance significative dans la restauration et la production de plats préparés en raison de sa durée de conservation prolongée, de ses propriétés de fonte régulières et de ses avantages en matière de contrôle des portions. Les canaux de distribution du marché évoluent grâce à de nouvelles innovations d'emballage, telles que les contenants refermables et les options individuelles, ainsi qu'à l'augmentation des ventes de fromage via les plateformes de commerce électronique.

Points clés du rapport

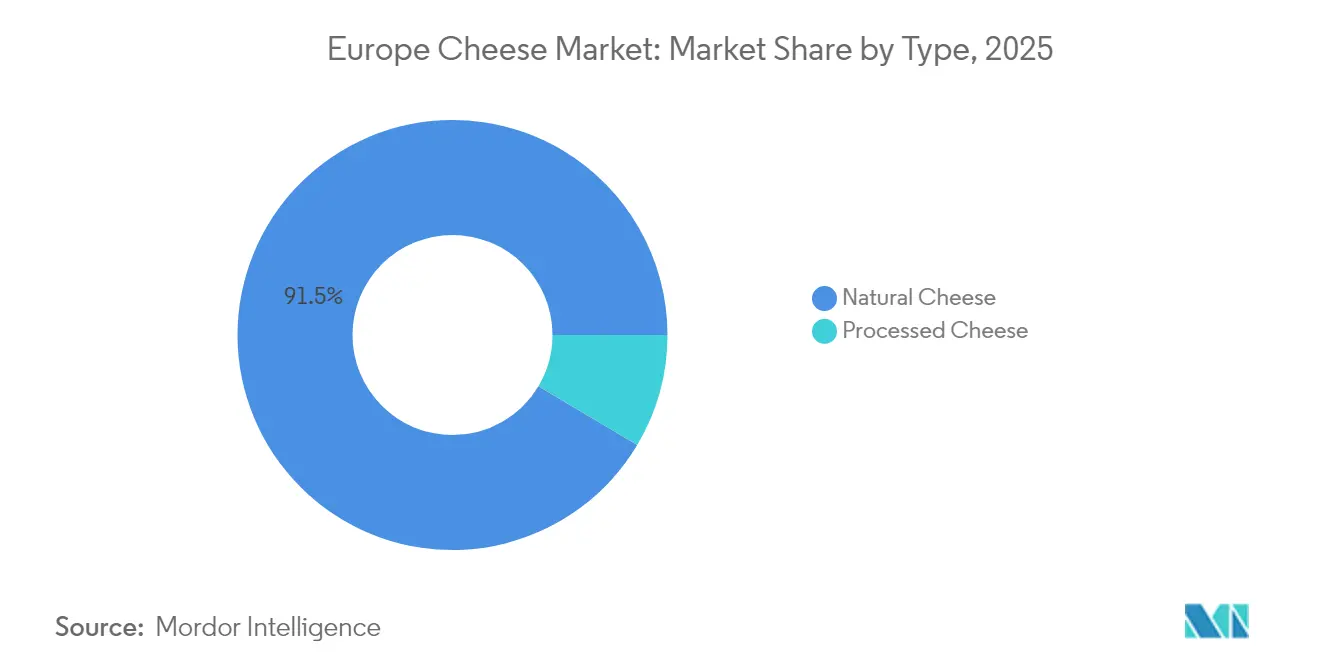

- Par type, le fromage naturel a capté 91,45 % de la part du marché européen du fromage en 2025 ; le fromage fondu devrait s'étendre à un TCAC de 7,05 % jusqu'en 2031.

- Par forme, les blocs détenaient 31,65 % de la taille du marché européen du fromage en 2025, tandis que les tranches enregistrent le TCAC prévisionnel le plus élevé à 6,48 % jusqu'en 2031.

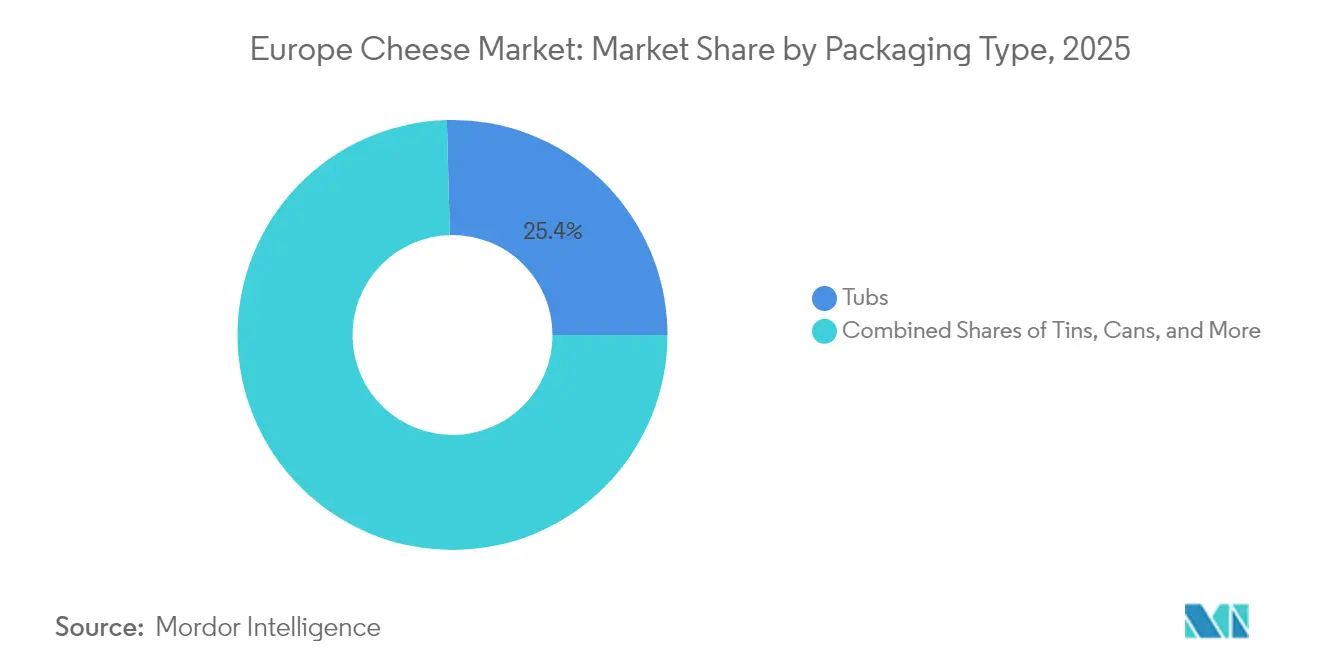

- Par emballage, les barquettes représentaient une part de revenus de 25,42 % en 2025 et devraient progresser à un TCAC de 6,35 %.

- Par canal de distribution, les canaux hors domicile représentaient 77,35 % des ventes de 2025 ; le canal sur place se redresse à un TCAC de 6,50 % à mesure que la restauration se normalise.

- Par géographie, la France était en tête avec une part de revenus de 25,88 % en 2025 ; l'Allemagne progresse à un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du fromage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité des aliments prêts-à-manger et de commodité | +1.2% | Allemagne, Royaume-Uni, Pays-Bas en cœur de marché, avec extension vers les marchés nordiques | Moyen terme (2-4 ans) |

| Préoccupations environnementales stimulant l'intérêt pour les produits fromagers écoresponsables | +0.8% | À l'échelle de l'UE, plus marqué en Allemagne, aux Pays-Bas et au Danemark | Long terme (≥4 ans) |

| Prolifération des variétés de fromage et des types de spécialité | +0.9% | France, Italie, Espagne en tête, avec expansion vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Progrès technologiques en matière d'affinage et d'amélioration de la saveur du fromage | +0.6% | Mondial, concentré dans les principaux pôles de production | Long terme (≥4 ans) |

| Augmentation de la visibilité des produits via de nouveaux formats | +0.7% | Marchés urbains d'Europe occidentale, en expansion vers l'est | Court terme (≤2 ans) |

| Tendance à la premiumisation stimulant l'achat de fromages affinés et artisanaux | +1.0% | France, Allemagne, Royaume-Uni, Pays-Bas en tête de l'adoption des produits haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité des aliments prêts-à-manger et de commodité

L'évolution des modes de vie modernes continue de remodeler la façon dont les consommateurs abordent la consommation de fromage, les ménages se tournant vers des produits offrant simplicité et facilité de préparation. Les ventes de produits alimentaires de commodité en Europe ont connu une croissance substantielle, stimulant l'augmentation de la part de marché des produits à base de fromage grâce aux progrès des technologies d'emballage et des méthodes de conservation. Le marché témoigne d'un glissement clair vers les formats axés sur la commodité, notamment les options pré-tranchées, pré-râpées et en portions contrôlées, représentant une part significative du volume total de fromage et démontrant un changement permanent dans le comportement des consommateurs, au-delà des tendances influencées par la pandémie. La catégorie des fromages fondus a particulièrement prospéré dans cet environnement, tirant parti d'avantages tels qu'une plus grande stabilité à la conservation et des propriétés de fonte fiables. En s'étendant aux plats préparés, aux applications de snacking et aux formats nomades, les produits fromagers ont transcendé leur rôle traditionnel dans la préparation des repas, élargissant considérablement leur présence sur le marché et leur accessibilité aux consommateurs.

Préoccupations environnementales stimulant l'intérêt pour les produits fromagers écoresponsables

La conscience environnementale influence significativement les comportements d'achat sur les marchés européens, où les consommateurs manifestent un fort engagement en faveur de la durabilité. Selon une enquête consommateurs de 2024, 67 % des consommateurs européens se déclarent prêts à payer des prix premium pour des produits fromagers produits de manière durable [1]Source : Agence européenne pour l'environnement, "Durabilité du système alimentaire," eea.europa.eu. Le segment du fromage biologique connaît une croissance substantielle, avec des volumes de ventes dépassant les variétés conventionnelles dans un rapport de 3 pour 1. Les grands fabricants répondent à cette tendance en augmentant de 45 % leur adoption d'emballages neutres en carbone. Les coopératives laitières adoptent activement des pratiques d'agriculture régénératrice pour améliorer la santé des sols, accroître la productivité à long terme et assurer la conformité aux exigences réglementaires du Pacte vert européen. Bien que les alternatives fromagères à base de plantes représentent actuellement moins de 3 % de la valeur totale du marché, leur présence incite les fabricants de fromage traditionnels à renforcer leurs engagements environnementaux et à réaliser des investissements substantiels dans des technologies de production durables. Cette attention croissante portée à la durabilité crée des avantages concurrentiels distincts pour les producteurs qui parviennent à démontrer des améliorations environnementales quantifiables tout en maintenant des normes élevées en matière de goût et de fonctionnalité des produits.

Prolifération des variétés de fromage et des types de spécialité

Les segments de fromages artisanaux et de spécialité connaissent une croissance substantielle à mesure que les consommateurs valorisent de plus en plus les produits authentiques et distinctifs, témoignant de leur volonté de payer des prix premium pour une qualité supérieure. Les ventes de fromages bénéficiant d'une Appellation d'Origine Protégée (AOP) ont enregistré une dynamique significative en 2024, avec des consommateurs plus jeunes recherchant activement des variétés traditionnelles historiquement limitées aux marchés de spécialité [2]Source : Commission européenne, "Indications géographiques et régimes de qualité," agriculture.ec.europa.eu. Les spécialités fromagères régionales ont réussi à transcender leurs frontières géographiques grâce à l'amélioration des infrastructures logistiques de chaîne du froid et aux plateformes de commerce numérique. Cette expansion a permis au Gorgonzola italien de s'établir solidement sur les marchés nordiques, tandis que le Gouda affiné néerlandais a réussi à pénétrer les régions méditerranéennes. Le marché a répondu à l'évolution des préférences des consommateurs en développant des variétés hybrides innovantes qui allient habilement les techniques fromagères traditionnelles à des profils aromatiques contemporains, attirant des consommateurs en quête de nouvelles expériences gustatives. Cette expansion stratégique du marché renforce les tendances à la premiumisation, permettant aux fromages de spécialité de générer des marges bénéficiaires supérieures de 40 à 60 % par rapport aux variétés de grande consommation, tout en construisant simultanément une forte fidélité à la marque grâce à leurs profils gustatifs uniques et aux expériences consommateurs qu'ils offrent.

Progrès technologiques en matière d'affinage et d'amélioration de la saveur du fromage

Les processus avancés de contrôle de la fermentation et d'affinage permettent aux fabricants de maintenir une qualité de produit constante tout en optimisant l'efficacité de la production et en minimisant le gaspillage de ressources. Les technologies de fermentation de précision offrent aux fabricants un contrôle granulaire sur le développement des arômes, réduisant substantiellement les périodes d'affinage traditionnelles sans compromettre les caractéristiques gustatives. Les capteurs IoT intégrés dans des environnements d'affinage automatisés maintiennent un contrôle précis des paramètres de température, d'humidité et de circulation d'air, améliorant la régularité de la production et minimisant les pertes par rapport aux installations d'affinage conventionnelles. Ces avancées technologiques créent des opportunités pour les petits fabricants d'atteindre des standards de qualité auparavant accessibles uniquement aux opérations à grande échelle. La mise en œuvre d'atmosphères modifiées et de matériaux d'emballage actifs a considérablement prolongé la durée de conservation des produits, facilitant l'expansion des réseaux de distribution et réduisant le gaspillage alimentaire tout au long de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à une teneur excessive en matières grasses et en calories | -0.7% | Europe du Nord, Royaume-Uni en tête des marchés soucieux de la santé | Court terme (≤2 ans) |

| Complexités réglementaires en matière de sécurité alimentaire, d'adultération et d'étiquetage | -0.4% | À l'échelle de l'UE, particulièrement complexe dans les échanges transfrontaliers | Moyen terme (2-4 ans) |

| Manque de standardisation dans les définitions régionales de la qualité et du type de fromage | -0.3% | Europe de l'Est, marchés émergents avec des normes en développement | Long terme (≥4 ans) |

| Défis liés à l'hygiène et à la traçabilité dans les chaînes d'approvisionnement de la ferme à la table | -0.5% | Zones de production rurales, petits producteurs à travers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à une teneur excessive en matières grasses et en calories

La sensibilisation à la santé influence les habitudes traditionnelles de consommation de fromage, en particulier sur les marchés où les taux d'obésité et les préoccupations liées aux maladies cardiovasculaires affectent les choix alimentaires. Les autorités sanitaires européennes recommandent de limiter l'apport en graisses saturées à moins de 10 % des calories journalières, ce qui entraîne un déclin annuel de 3 à 4 % de la consommation de fromage entier parmi les consommateurs soucieux de leur santé [3]Source : Centre européen de prévention et de contrôle des maladies, "Recommandations pour une alimentation saine," ecdc.europa.eu. Bien que les alternatives fromagères allégées gagnent des parts de marché, elles se heurtent à des défis en termes de goût et de fonctionnalité, créant un écart entre les objectifs de santé et les préférences des consommateurs. Le marché émergent des alternatives à base de plantes propose des options sans cholestérol et à faible teneur en graisses saturées, obligeant les fabricants traditionnels à adapter leurs formulations. Ce changement motivé par la santé affecte significativement les consommateurs âgés de 25 à 40 ans, qui montrent une plus grande disposition à réduire leur consommation de fromage ou à se tourner vers des alternatives, limitant potentiellement la croissance future du marché.

Complexités réglementaires en matière de sécurité alimentaire, d'adultération et d'étiquetage

L'évolution des réglementations de l'Union européenne en matière de sécurité alimentaire crée des exigences de conformité qui affectent plus sévèrement les petits producteurs tout en augmentant les coûts dans l'ensemble du secteur. Les exigences renforcées de traçabilité du Règlement UE 2017/625 nécessitent une documentation détaillée tout au long de la chaîne d'approvisionnement, de la ferme au commerce de détail, entraînant une augmentation de 8 à 12 % des coûts administratifs pour les producteurs de taille moyenne. Les interprétations variables des exigences d'étiquetage par les différents États membres compliquent les échanges transfrontaliers, créant des obstacles pour les entreprises qui s'étendent au sein du marché unique. Les nouvelles réglementations exigeant la divulgation de l'impact environnemental et l'étiquetage de l'empreinte carbone requièrent des investissements substantiels dans les systèmes de mesure et de reporting, conférant aux grandes entreprises disposant de services de conformité dédiés un avantage sur les petits producteurs artisanaux. La divergence réglementaire consécutive au Brexit complique davantage les relations commerciales entre le Royaume-Uni et l'UE, nécessitant des systèmes de conformité distincts et restreignant potentiellement l'accès au marché pour les petits producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du naturel face à l'innovation du traitement

Le fromage naturel détient une part de marché de 91,45 % en 2025, les consommateurs européens préférant les méthodes de production traditionnelles et les saveurs authentiques qui reflètent le patrimoine culinaire de la région. Le segment du fromage fondu croît à un TCAC de 7,05 % jusqu'en 2031, soutenu par la reprise de la restauration et les applications alimentaires industrielles qui exigent des propriétés de fonte régulières et une durée de conservation plus longue. Dans les catégories de fromages naturels, les variétés dures telles que le Cheddar et le Parmesan sont en tête en volume en raison de leur polyvalence dans les applications de commerce de détail et de restauration. Les fromages frais tels que le fromage cottage et la Ricotta gagnent en popularité auprès des consommateurs soucieux de leur santé qui recherchent des options riches en protéines et à faible teneur en matières grasses.

Le segment « Autres » dans le fromage naturel affiche une forte croissance en raison de la multiplication des variétés de spécialité et artisanales, soutenue par les protections AOP qui permettent une tarification premium. Les progrès en matière de technologie de transformation réduisent la distinction entre les catégories de fromages naturels et fondus, les fabricants développant des produits hybrides combinant un goût authentique et une fonctionnalité améliorée. Les techniques de pressage à froid préservent les saveurs naturelles tout en atteignant la régularité nécessaire aux applications industrielles, permettant aux producteurs de fromage naturel de concurrencer les marchés de fromage fondu traditionnels. Cette évolution technologique a créé de nouvelles opportunités pour les fabricants d'élargir leurs portefeuilles de produits et de répondre à des préférences consommateurs diverses tout en maintenant des standards de qualité dans les segments de fromages naturels et fondus.

Par forme : les formats pratiques stimulent la croissance des tranches

Les blocs traditionnels maintiennent leur position dominante avec une part de marché de 31,65 % en 2025, les fabricants et les consommateurs continuant de valoriser leur rapport coût-efficacité et leur adaptabilité à diverses applications culinaires. Le segment du fromage en tranches affiche une dynamique remarquable, atteignant le taux de croissance le plus élevé à un TCAC de 6,48 % jusqu'en 2031. Cette trajectoire de croissance significative reflète l'évolution des préférences des consommateurs, en particulier dans les zones urbaines et parmi les jeunes générations, qui accordent de plus en plus la priorité à la commodité par rapport aux considérations de coût traditionnelles dans leurs décisions d'achat.

Le secteur de la restauration affiche une demande substantielle pour les fromages râpés, les restaurants mettant en œuvre des efficiences opérationnelles et standardisant les tailles des portions. Simultanément, les cubes de fromage se sont établis solidement dans la catégorie du snacking, élargissant efficacement la consommation de fromage au-delà des moments de préparation des repas conventionnels. La catégorie « Autres » englobe des formats de produits innovants, notamment les bâtonnets de fromage, les variétés à tartiner et les solutions d'emballage en portions contrôlées qui répondent à la demande croissante d'options de consommation nomade. L'adoption généralisée des formats tranchés est directement corrélée à l'expansion des habitudes de consommation de sandwichs et aux tendances de commodité pour le petit-déjeuner, encore accélérée par le passage aux environnements de travail à distance. Les formats de fromage pré-portionnés démontrent des avantages tangibles en réduisant le gaspillage alimentaire domestique de 15 à 20 % par rapport aux blocs traditionnels, répondant efficacement aux préoccupations de durabilité environnementale tout en offrant des options précises de contrôle des portions qui trouvent un écho auprès des consommateurs soucieux de leur santé.

Par type d'emballage : les barquettes dominent les deux indicateurs grâce à la durabilité

Le marché de l'emballage montre que les barquettes représentent une part de marché significative de 25,42 % en 2025, tout en atteignant également le taux de croissance le plus élevé à un TCAC de 6,35 %. Cette solide performance reflète la manière dont les barquettes répondent aux besoins des consommateurs grâce à leurs caractéristiques de refermeture qui minimisent le gaspillage alimentaire et permettent une visualisation facile du produit. Les boîtes de conserve continuent de jouer un rôle vital dans les segments de fromages de spécialité, en particulier pour les marchés d'exportation et les réserves alimentaires d'urgence où une durée de conservation plus longue est cruciale, tandis que les boîtes métalliques restent le choix privilégié des utilisateurs industriels recherchant des solutions d'emballage en vrac efficaces.

La catégorie « Autres » englobe diverses solutions d'emballage, notamment les sachets sous vide, les emballages sous atmosphère modifiée et les matériaux biodégradables qui aident les entreprises à respecter les normes environnementales. Les réglementations de l'UE sur les plastiques à usage unique ont poussé les fabricants vers des options d'emballage recyclables et compostables, les barquettes bénéficiant d'un avantage grâce à leur plus grande surface d'affichage des informations relatives à la durabilité. Les études consommateurs indiquent que 73 % des acheteurs préfèrent les emballages comportant des instructions de recyclage claires, ce qui a renforcé la position sur le marché de l'emballage en barquette qui communique efficacement sur la conformité environnementale.

Par canal de distribution : la domination du hors domicile face à la reprise du sur place

Le marché du fromage révèle une préférence marquée des consommateurs pour les canaux hors domicile, qui représentent 77,35 % de la part de marché en 2025. Cette tendance découle des changements comportementaux qui se sont enracinés lors des confinements liés à la pandémie et se poursuit en raison des consommateurs soucieux de leur budget qui choisissent de cuisiner à domicile. Dans le segment hors domicile, les supermarchés et les hypermarchés dominent les volumes de ventes en proposant des prix compétitifs et de larges gammes de produits, tandis que les détaillants spécialisés se taillent une niche dans les segments premium en offrant des conseils d'experts et des produits soigneusement sélectionnés.

Par ailleurs, le segment sur place affiche un potentiel de croissance prometteur avec un TCAC projeté de 6,50 % jusqu'en 2031. Cette croissance reflète l'évolution du paysage de la restauration, où les restaurants utilisent de plus en plus le fromage comme facteur de différenciation clé dans leurs offres de menus. Le canal de vente au détail en ligne connaît une expansion rapide, en particulier dans les catégories de fromages de spécialité et artisanaux, où les descriptions détaillées des produits et les avis des clients contribuent à orienter les décisions d'achat. Ce changement dans le secteur sur place représente une transformation fondamentale, le fromage passant d'un ingrédient de base à un composant premium qui permet aux restaurants d'afficher des prix de menu plus élevés.

Analyse géographique

La position dominante de la France sur le marché, avec une part de 25,88 % en 2025, reflète ses traditions fromagères profondément enracinées et les goûts raffinés de ses consommateurs, qui stimulent à la fois la demande locale et de solides performances à l'exportation. La vaste gamme de plus de 400 variétés de fromages du pays, dont beaucoup sont protégées sous certification AOC, crée des avantages durables sur le marché grâce à leur caractère authentique et leur identité régionale, permettant une tarification plus élevée à l'échelle mondiale. Le réseau de chaîne d'approvisionnement bien structuré, reliant les exploitations locales aux transformateurs spécialisés, garantit des normes de qualité strictes et la traçabilité des produits conformément aux réglementations de l'UE. Cependant, le marché mature se heurte à des limites de croissance à mesure que la consommation des ménages atteint des niveaux maximum, notamment avec la tendance aux unités familiales plus réduites.

La remarquable trajectoire de croissance du marché allemand, projetée à un TCAC de 6,85 % jusqu'en 2031, illustre comment les habitudes alimentaires des consommateurs évoluent au-delà des repas traditionnels à base de pain pour intégrer le fromage à la fois comme ingrédient culinaire et comme choix alimentaire autonome. Les ménages allemands bénéficiant d'un pouvoir d'achat accru se tournent activement vers des options fromagères premium et artisanales, soutenues par un réseau commercial en expansion qui dessert à la fois les centres urbains et les zones rurales. L'approche robuste du pays en matière de sécurité alimentaire, combinée à la conformité aux normes de l'UE, crée un environnement propice à la fois à la production nationale et à la croissance des importations. La position stratégique de l'Allemagne en Europe en fait une base attractive pour les producteurs internationaux souhaitant établir des réseaux de distribution régionaux.

Les marchés diversifiés de l'Italie, du Royaume-Uni, de l'Espagne, des Pays-Bas et d'autres pays européens offrent un potentiel de croissance substantiel, malgré leurs cadres réglementaires et leurs préférences consommateurs variés. Les variétés renommées de l'Italie, telles que le Parmigiano-Reggiano et le Gorgonzola, continuent de trouver de nouvelles opportunités sur les marchés mondiaux, portées par l'attrait international de la cuisine italienne. Pendant ce temps, le paysage post-Brexit du Royaume-Uni présente un scénario contrasté où les producteurs nationaux font face à la fois à des défis et à des opportunités dans leur compétition avec les importations européennes.

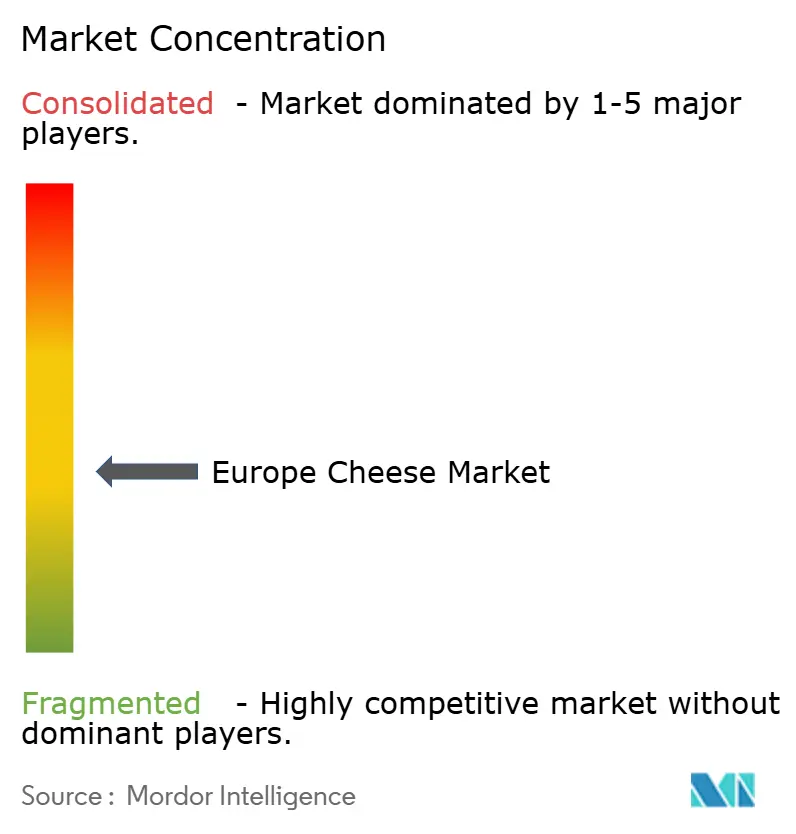

Paysage concurrentiel

Le marché européen du fromage présente un équilibre concurrentiel dans lequel les grandes entreprises et les spécialistes locaux trouvent leur place. Des entreprises telles que Groupe Lactalis, Arla Foods et FrieslandCampina bénéficient de leur taille à travers un meilleur pouvoir d'achat, une production efficiente et de solides réseaux de distribution. Parallèlement, les petits producteurs prospèrent en offrant une qualité artisanale, des produits locaux authentiques et des fromages de spécialité uniques. Cette structure de marché diversifiée reflète à quel point le fromage est intimement lié aux cultures locales, où les goûts régionaux et les méthodes de fabrication traditionnelles empêchent naturellement toute entreprise unique de dominer l'ensemble du marché.

Le secteur révèle des contrastes intéressants dans la façon dont les entreprises abordent la technologie. Les grands fabricants investissent massivement dans les systèmes automatisés et l'amélioration de la chaîne d'approvisionnement, tandis que les petits producteurs se concentrent sur le maintien des standards de qualité et des pratiques durables qui justifient leurs prix premium. Cette différence d'approche aide chaque type de producteur à maintenir sa position sur le marché et à servir efficacement ses clients cibles.

Les entreprises s'investissent désormais davantage dans la durabilité, la création de nouveaux produits et la vente directe aux consommateurs. Nombreuses sont celles qui prennent le contrôle de l'ensemble de leur processus de production tout en fabriquant également des produits sous marque de distributeur pour assurer des ventes régulières et réduire les coûts marketing. De nouvelles opportunités émergent dans les options à base de plantes, les produits fromagers aux bénéfices santé et les emballages améliorés qui maintiennent les produits frais plus longtemps tout en étant respectueux de l'environnement. L'augmentation de 23 % des brevets en matière de technologies de fermentation et d'emballage en 2024 témoigne de la façon dont les entreprises se disputent la compétitivité par l'innovation dans ce marché établi.

Leaders du secteur européen du fromage

Arla Foods amba

Bel Group

Galbani

Granarolo SpA

Groupe Lactalis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Lactalis étend son empreinte au Portugal avec l'acquisition du fabricant de fromage local Queijos Tavares, ajoutant deux unités de production et des marques renommées telles que Seia do Tavares et Serras de Penela à son portefeuille.

- Mai 2025 : Leerdammer a lancé son premier produit de fromage à tartiner, le Leerdammer Original Spreadable, présentant la saveur douce et noisetée caractéristique de la marque dans un format lisse et onctueux. Ce lancement marque l'entrée de Leerdammer dans la catégorie des fromages à tartiner, visant à étendre sa présence sur le marché au-delà des fromages en tranches.

- Septembre 2024 : Kellanova a lancé sa marque Cheez-It au Royaume-Uni et en Irlande, en débutant avec les snacks Cheez-It Snap'd aux saveurs adaptées aux goûts européens et à la texture croustillante et cuite au four. Le produit est désormais disponible dans près de 7 000 points de vente, soutenu par une importante campagne marketing.

Périmètre du rapport sur le marché européen du fromage

Le fromage naturel et le fromage fondu sont couverts en tant que segments par type de produit. Le hors domicile et le sur place sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Fromage naturel | Cheddar |

| Fromage cottage | |

| Ricotta | |

| Parmesan | |

| Autres | |

| Fromage fondu |

| Râpé |

| Blocs |

| Cubes |

| Tranches |

| Autres |

| Barquettes |

| Boîtes de conserve |

| Boîtes métalliques |

| Autres |

| Sur place | |

| Hors domicile | Commerces de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type | Fromage naturel | Cheddar |

| Fromage cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Par forme | Râpé | |

| Blocs | ||

| Cubes | ||

| Tranches | ||

| Autres | ||

| Par type d'emballage | Barquettes | |

| Boîtes de conserve | ||

| Boîtes métalliques | ||

| Autres | ||

| Par canal de distribution | Sur place | |

| Hors domicile | Commerces de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème issue du lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Les desserts laitiers glacés désignent et incluent les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant la consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins alimentaires spéciales, et le sorbet.

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels naturels frais, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui apparaît à la surface du lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les desserts, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Ex. : sorbets, granités, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit le micro-organisme pathogène sporulant, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Sur place | Désigne les restaurants, les restaurations rapides (QSR) et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. Il s'agit d'un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée à du jus de fruit, de la purée de fruit ou d'autres ingrédients, comme du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à partir de fruits et d'un produit laitier comme du lait ou de la crème. |

| Longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus de gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé à partir de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des prairies, où elles se nourrissent d'une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement