Taille et part du marché des CDMO de virus adéno-associé (AAV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

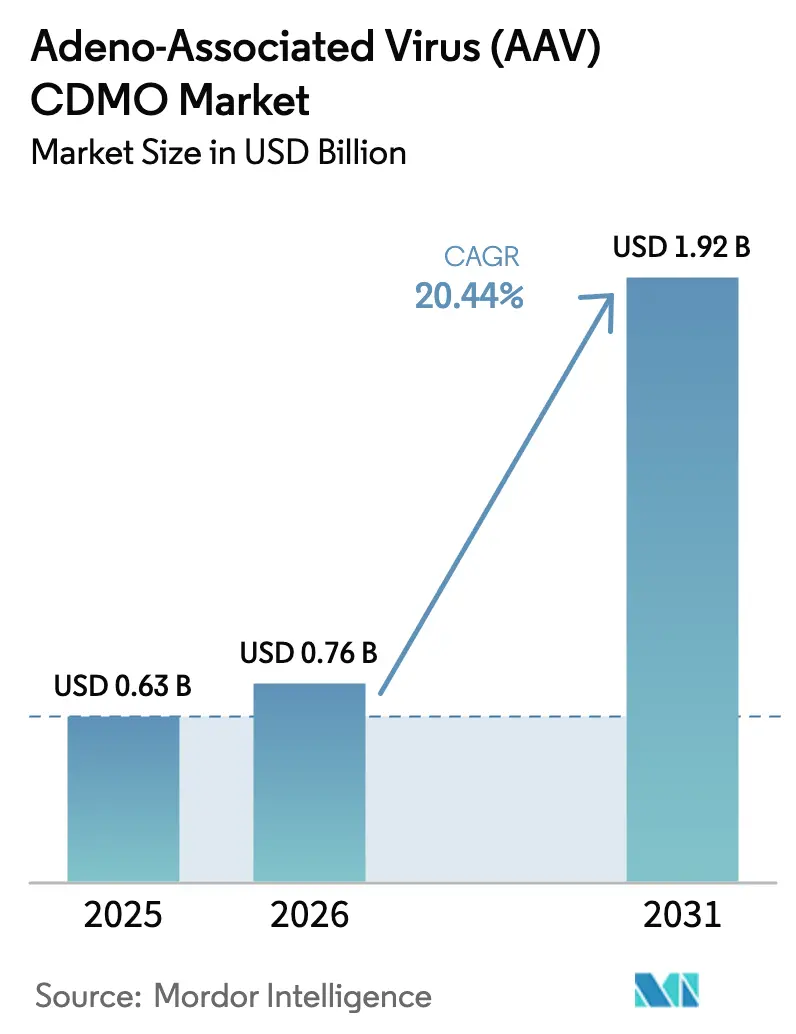

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO de virus adéno-associé (AAV) par Mordor Intelligence

La taille du marché des CDMO de virus adéno-associé (AAV) devrait croître de 0,63 milliard USD en 2025 à 0,76 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031, à un CAGR de 20,44 % sur la période 2026-2031. La maturation des pipelines cliniques, la rationalisation des voies réglementaires et le déploiement soutenu de capitaux dans la fabrication de biologiques de nouvelle génération soutiennent cette expansion. L'Amérique du Nord conserve des avantages d'échelle grâce à une infrastructure établie et aux programmes d'accélération de la FDA, tandis que l'Asie-Pacifique dépasse toutes les régions à mesure que les ajouts de capacité s'accélèrent. Les projets à l'échelle clinique dominent les revenus actuels, mais la demande à l'échelle commerciale augmente à mesure que les actifs en phase avancée transitent vers l'approvisionnement du marché. La composition des services évolue d'une simple fourniture de capacité vers l'analyse et le conseil réglementaire, reflétant l'accent croissant mis sur une production garantie en termes de qualité et conforme aux exigences réglementaires. La consolidation se poursuit, les CDMO de grande envergure acquérant des acteurs spécialisés pour sécuriser le savoir-faire en matière de vecteurs et diversifier leur base de clients.

Principaux enseignements du rapport

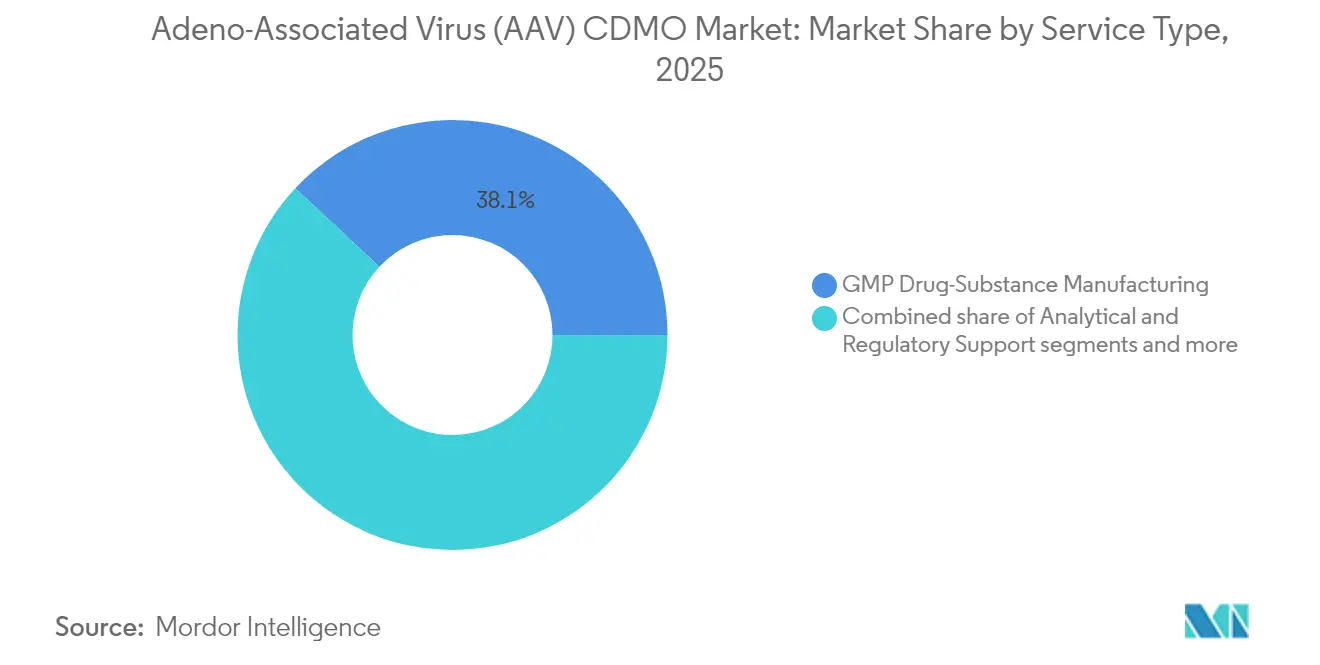

- La fabrication de substances médicamenteuses BPF a représenté 38,05 % de la part de marché des CDMO de virus adéno-associé (AAV) en 2025 ; le soutien analytique et réglementaire devrait progresser à un CAGR de 20,89 % jusqu'en 2031.

- L'AAV9 a capturé 40,92 % de la taille du marché des CDMO de virus adéno-associé (AAV) en 2025, tandis que les capside modifiées sont prêtes à se développer à un CAGR de 21,05 % entre 2026 et 2031.

- Les projets à l'échelle clinique ont représenté 54,12 % de la taille du marché des CDMO de virus adéno-associé (AAV) en 2025, et l'échelle commerciale devrait croître à un CAGR de 20,73 % jusqu'en 2031.

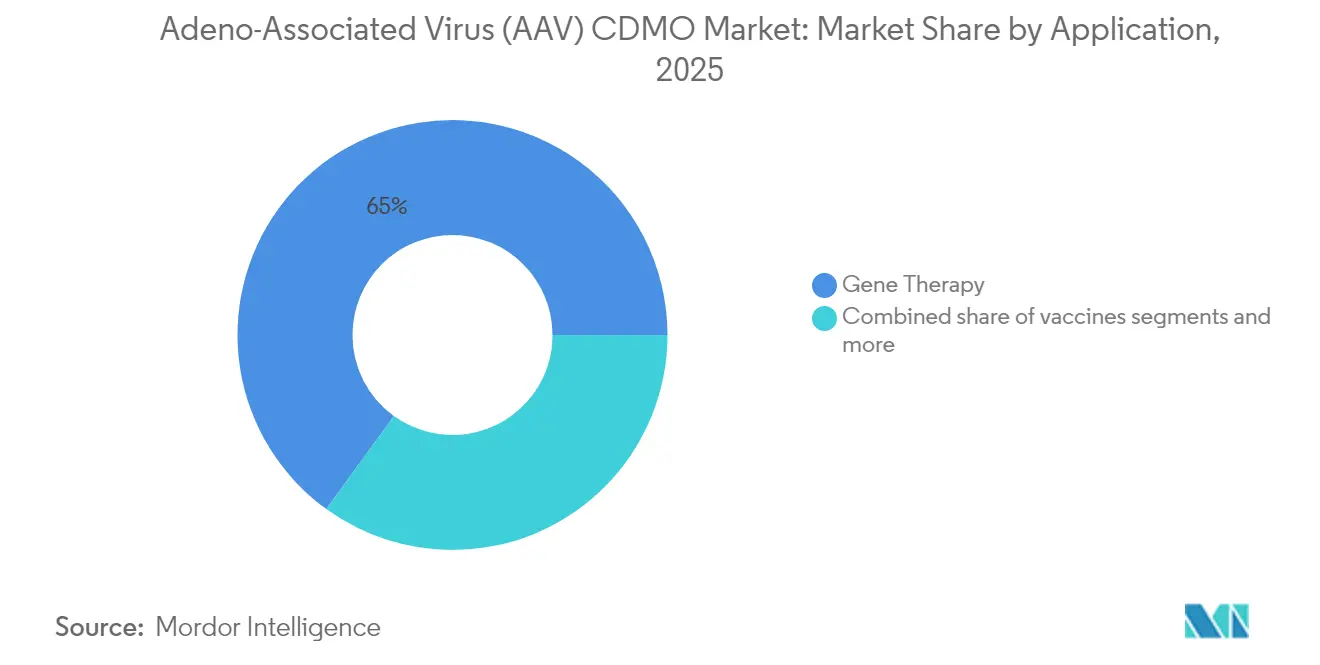

- La thérapie génique a représenté 65,02 % des revenus en 2025 ; les programmes de vaccins représentent l'application à la croissance la plus rapide avec un CAGR de 20,52 % attendu jusqu'en 2031.

- Les start-ups de biotechnologie ont représenté 49,08 % de la demande en 2025 ; la grande industrie pharmaceutique affiche la trajectoire la plus rapide à un CAGR de 20,81 % à mesure qu'elle internalise les plateformes de thérapie génique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des CDMO de virus adéno-associé (AAV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du pipeline en phase clinique | +4.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Désignations d'accélération FDA/EMA pour les thérapies géniques | +3.8% | Amérique du Nord et UE, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Afflux de capital-risque pour la thérapie génique des maladies rares | +3.1% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Modules de salles blanches décentralisées réduisant les dépenses d'investissement | +2.9% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Ingénierie de capside guidée par l'IA améliorant les rendements de vecteurs | +2.7% | Mondial, concentré dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du pipeline en phase clinique

Plus de 2 100 candidats en thérapie cellulaire et génique étaient actifs dans le monde en 2024, un niveau qui maintient les unités CDMO spécialisées proches de la pleine utilisation. La part de 54,68 % des revenus à l'échelle clinique démontre comment les innovateurs privilégient une capacité externe flexible. Les récentes approbations par la FDA de BEQVEZ et KEBILIDI ont validé les vecteurs AAV et encouragé un financement supplémentaire du pipeline. Chaque programme nécessite un développement de procédés sur mesure et des dossiers analytiques, stimulant une croissance à deux chiffres pour ces services. Les CDMO qui intègrent l'optimisation en amont avec la documentation réglementaire obtiennent des contrats récurrents à mesure que les commanditaires progressent vers des essais pivots.

Désignations d'accélération FDA/EMA pour les thérapies géniques

La FDA a créé un « super bureau » dédié au sein du CBER ciblant 10 à 20 approbations annuelles d'ici 2025, tandis que l'EMA continue d'affiner les outils PRIME et d'approbation conditionnelle. Ces initiatives raccourcissent le délai de mise sur le marché et déplacent le risque de fabrication plus tôt dans le développement. Pourtant, 20 % des IND de thérapie cellulaire et génique reçoivent encore des suspensions cliniques dans les 30 jours, soulignant la valeur des CDMO ayant de solides antécédents réglementaires. Les projets nord-américains en bénéficient en premier, mais des cadres cohérents stimulent l'activité en Europe et créent des travaux de transfert de technologie pour les sites Asie-Pacifique.

Afflux de capital-risque pour la thérapie génique des maladies rares

AAVantgarde Bio a clôturé une Série A de 61 millions EUR (65 millions USD) en 2024, et Sangamo a conclu un accord d'option de 1,9 milliard USD avec Genentech — des transactions qui ont maintenu le financement du secteur au-dessus des moyennes historiques malgré un repli plus large de la biotechnologie. Les investisseurs évaluent désormais les CDMO sur leur capacité à monter en échelle et leur conformité plutôt que sur le seul prix, poussant la demande vers des installations capables de passer de bioréacteurs de 2 L à des bioréacteurs de 2 000 L sans revalidation. Ce schéma renforce le marché des CDMO de virus adéno-associé (AAV) en tant qu'épine dorsale opérationnelle des thérapies émergentes.

Modules de salles blanches décentralisées réduisant les dépenses d'investissement

Les modules de salles blanches à usage unique et modulaires permettent une fabrication distribuée à proximité des sites cliniques, réduisant les coûts de transport et atténuant les contraintes liées aux permis d'importation. L'adoption a commencé en Europe et aux États-Unis, mais s'étend à l'Asie à mesure que les normes de qualité convergent. Les modules nécessitent une automatisation avancée et un contrôle qualité en ligne, encourageant les CDMO à associer le contrôle numérique des procédés à des offres de type installation en tant que service. Cette approche favorise les innovateurs de plus petite taille disposant de capitaux limités, renforçant la part actuelle de 49,53 % des dépenses des entreprises de biotechnologie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement mondial limité en plasmides de qualité BPF | -2.8% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Empilement complexe de redevances gonflant le coût des marchandises vendues | -2.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Activisme communautaire contre les essais AAV à haute dose | -1.9% | Amérique du Nord et UE, répercussions sur les marchés développés | Moyen terme (2-4 ans) |

| Exigences de déclaration de l'intensité carbone pour les bioréacteurs | -1.4% | UE en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement mondial limité en plasmides de qualité BPF

Les délais de livraison de plasmides de bout en bout de 6 à 12 mois compriment les calendriers de projet et détournent le fonds de roulement. La fenêtre de livraison garantie de trois mois de ProBio signale une amélioration, mais la production totale reste inférieure à la demande de vecteurs. Les start-ups dépourvues de relations fournisseurs de longue date restent vulnérables aux retards, tandis que les grands CDMO investissent dans des unités de plasmides captives pour sécuriser l'approvisionnement. Les organismes de réglementation s'orientent vers des normes de référence harmonisées, mais ces mesures ne soulageront pas la pression sur l'approvisionnement avant 2026.

Empilement complexe de redevances gonflant le coût des marchandises vendues

Les redevances sur les brevets fondamentaux AAV peuvent atteindre 25 % des revenus du produit, érodant les marges pour les indications sensibles aux prix. Les négociations sur la propriété intellectuelle à plusieurs niveaux prolongent la commercialisation et découragent les commanditaires plus petits. Les CDMO ayant déjà obtenu de larges licences de liberté d'exploitation gagnent un avantage, mais l'économie unitaire dans les indications chroniques reste difficile jusqu'à l'expiration des principaux brevets ou leur contestation réussie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La dominance de la capacité se déplace vers l'analytique

Les unités de fabrication de substances médicamenteuses BPF ont généré 38,05 % des revenus en 2025, reflétant l'intensité capitalistique de la production en amont où les cultures HEK293 en suspension ou Sf9 nécessitent des bioréacteurs spécialisés et des lignes de purification. Le marché des CDMO de virus adéno-associé (AAV) s'appuie sur ces opérations à haut débit pour répondre aux exigences de lots en rapide augmentation. Les équipes de développement de procédés en parallèle personnalisent les ratios de transfection et la chromatographie en aval pour chaque sérotype, ajoutant de la valeur au-delà du volume. Sur la période de prévision, le soutien analytique et réglementaire se développe plus rapidement à un CAGR de 20,89 % à mesure que les régulateurs renforcent les attentes concernant les ratios vides/pleins, les tests de puissance et l'intégrité du génome vectoriel. Les CDMO répondant avec des plateformes de PCR numérique de nouvelle génération, de cryo-ME et de spectrométrie de masse remportent des contrats récurrents car les commanditaires externalisent de plus en plus l'analytique prête pour les dossiers. Ensemble, les deux groupes de services représentent plus de 60 % des dépenses totales sur le marché des CDMO de virus adéno-associé (AAV).

En parallèle, le conditionnement et l'emballage offrent des opportunités différenciées. Les petits lots cliniques utilisaient traditionnellement des isolateurs manuels, mais les approbations à l'échelle commerciale exigent des lignes aseptiques entièrement automatisées conformes aux révisions de l'Annexe 1. Les prestataires qui intègrent les tests d'intégrité de fermeture des contenants et l'ingénierie de la chaîne du froid fidélisent leurs clients jusqu'au lancement. Les capacités de contrôle qualité et de tests de libération mûrissent en parallèle, garantissant que les méthodes multi-attributs sont validées tôt, ce qui réduit à son tour les cycles d'examen réglementaire. Ces développements soutiennent une croissance à deux chiffres même pour les lignes de services existantes, renforçant l'évolution du secteur des CDMO de virus adéno-associé (AAV) d'un fournisseur limité en capacité à un partenaire de conformité à service complet.

Par sérotype : Leaders naturels et concurrents modifiés

L'AAV9 a détenu 40,92 % des revenus en 2025 en raison de son passage unique à travers la barrière hémato-encéphalique qui sous-tend les thérapies pour l'amyotrophie spinale et le déficit en décarboxylase des acides aminés aromatiques L. Ses procédés de fabrication sont bien caractérisés, réduisant le risque d'échec des lots et attirant des commanditaires averses au risque. L'AAV2, l'AAV5 et l'AAV8 servent ensemble des cas d'usage ophtalmiques et hépatotropes, maintenant un pipeline sain qui assure une demande volumétrique pour les plateformes établies. Cependant, les capsides modifiées affichent le CAGR le plus rapide à 21,05 % à mesure que la conception computationnelle débloque de nouveaux tropisme tissulaires et atténue l'immunité préexistante. Les capsides complexes nécessitent souvent des plasmides propriétaires et des unités analytiques avancées, approfondissant les barrières techniques et le potentiel de marge pour les CDMO spécialisés.

Les capsides modifiées modifient également les profils de purification en aval, obligeant à la réoptimisation des ligands d'affinité et des conditions de gradient. Les CDMO dotés d'un criblage à haut débit intégré raccourcissent les cycles d'itération, capturant ainsi des honoraires premium. À mesure que davantage de commanditaires se tournent vers des vecteurs sur mesure, la composition de la demande évolue progressivement. Néanmoins, les sérotypes naturels existants maintiennent leur pertinence pour les maladies où les ensembles de données de sécurité sont étendus et où les payeurs valorisent les preuves observationnelles à long terme. La dynamique à double trajectoire qui en résulte soutient des revenus stables pour les plateformes traditionnelles tout en stimulant le potentiel de hausse pour les offres axées sur l'innovation, une caractéristique du marché des CDMO de virus adéno-associé (AAV).

Par échelle de fabrication : La focalisation clinique progresse vers l'adoption commerciale

Les projets cliniques ont généré 54,12 % des revenus en 2025, reflétant un pipeline axé sur les essais de Phase I à III qui nécessitent des lots flexibles de petite à moyenne taille. Les commanditaires privilégient les CDMO capables de changer rapidement de constructions vectorielles, minimisant les temps d'inactivité coûteux. La taille du marché des CDMO de virus adéno-associé (AAV) pour l'approvisionnement clinique continuera de s'étendre, mais sa part diminue à mesure que les thérapies approuvées transitent. La fabrication commerciale augmente à un CAGR de 20,73 % à mesure que les payeurs remboursent les traitements curatifs et que les cycles d'inventaire s'allongent. Le passage de réacteurs de 200 L à 2 000 L implique une validation de procédé significative ; les CDMO ayant investi tôt dans de grandes installations en acier inoxydable ou hybrides, telles que le campus de 784 000 L de Samsung Biologics, sont positionnés pour capter ces volumes.

La demande préclinique persiste, notamment pour les bibliothèques de capsides de plateforme criblées par sélection in vivo, mais le volume par candidat reste modeste. Les CDMO traitent souvent cette étape comme une acquisition de clients, regroupant les travaux précoces au coût pour sécuriser les droits commerciaux en aval. Des économies d'échelle émergent lorsque des procédés validés se traduisent dans plusieurs programmes du même commanditaire, comprimant les coûts unitaires et rendant l'AAV plus compétitif par rapport aux technologies concurrentes. Ensemble, ces tendances forment un cercle vertueux qui sous-tend l'expansion à long terme du marché des CDMO de virus adéno-associé (AAV).

Par application : Cœur de la thérapie génique avec un intérêt croissant pour les vaccins

La thérapie génique a produit 65,02 % des revenus de 2025 car les vecteurs AAV excellent dans la délivrance d'une expression durable pour les troubles monogéniques. L'hémophilie, les dystrophies rétiniennes et les maladies neuromusculaires dominent les lancements actuels, chacun commandant des prix qui soutiennent les primes de fabrication. La thérapie cellulaire ex vivo utilise l'AAV pour modifier des cellules autologues dans des environnements contrôlés, exigeant des environnements ultra-propres et stimulant l'adoption d'isolateurs à système fermé. Bien que ce segment soit plus petit, le contrôle réglementaire est intense, motivant les commanditaires à s'associer à des CDMO ayant des antécédents dans les vecteurs viraux et la manipulation cellulaire.

Les vaccins exploitent la capacité de l'AAV à stimuler une immunité humorale et cellulaire équilibrée sans s'intégrer dans les génomes hôtes. Des groupes académiques et des entreprises pharmaceutiques de taille intermédiaire utilisent la plateforme pour des antigènes de maladies infectieuses et d'oncologie, poussant le CAGR des vaccins à 20,52 %. Les configurations de lots diffèrent — titres plus élevés mais exigences de pureté moindres — de sorte que les CDMO adaptent les sélections de résines et formulent des stabilisants adaptés au déploiement sur le terrain. Des essais de preuve de concept réussis diversifieraient les marchés finaux, amortissant les cycles de revenus à mesure que les thérapies curatives à dose unique atteignent leur pénétration maximale. Par conséquent, l'expansion des applications renforce la résilience du marché des CDMO de virus adéno-associé (AAV).

Par utilisateur final : Moteurs d'innovation rencontrant l'échelle de la grande industrie pharmaceutique

Les start-ups de biotechnologie ont représenté 49,08 % de la demande en 2025 en pionniérant des thérapies de première classe qui nécessitent rapidité et agilité de fabrication. Elles externalisent presque toutes les fonctions CMC, générant de longues queues de projets pour les CDMO. Les instituts académiques et à but non lucratif fournissent la science translationnelle, souvent par le biais de subventions gouvernementales qui subventionnent les coûts de fabrication précoces. Leurs projets alimentent le pipeline futur, assurant la continuité de la demande même si les cycles de capital-risque se ralentissent.

Les grandes entreprises pharmaceutiques connaissent désormais la croissance la plus rapide à un CAGR de 20,81 %. Les accords de capsides de plusieurs milliards de dollars de Roche et le rachat de Catalent par Novo Holdings soulignent un changement stratégique d'une concession de licences prudente à la propriété de plateforme. Les commanditaires de la grande industrie pharmaceutique apportent une rigueur de chaîne d'approvisionnement et des empreintes de lancement mondiales, élevant les attentes de conformité dans l'ensemble de la base de fournisseurs. Les CDMO qui s'adaptent aux systèmes de qualité de niveau entreprise et aux dossiers de lots numériques harmonisés deviennent des partenaires privilégiés. Cette évolution du mix d'acheteurs souligne une phase de maturation pour le secteur des CDMO de virus adéno-associé (AAV).

Analyse géographique

L'Amérique du Nord a maintenu 44,62 % de la part de marché des CDMO de virus adéno-associé (AAV) en 2025 grâce à un capital-risque important, un vivier de talents profond et des voies accélérées de la FDA. Les États-Unis accueillent plus de la moitié des essais mondiaux de thérapie cellulaire et génique, générant une demande constante pour le développement de procédés et les lots BPF. Les ajouts de capacité par Thermo Fisher Scientific et Avid Bioservices ont élargi les options nationales pour les commanditaires cherchant une fabrication sur le territoire. Le Canada offre des incitations fiscales et des réseaux académiques collaboratifs, tandis que le Mexique soutient des opérations auxiliaires rentables telles que l'approvisionnement en plasmides.

L'Europe offre un environnement mature et hautement réglementé qui attire des programmes multinationaux cherchant l'approbation de l'EMA. L'Allemagne, le Royaume-Uni et la France ancrent la production régionale de vecteurs, tirant parti de solides liens académiques et de subventions gouvernementales à l'innovation. L'acquisition de Vacaville par Lonza pour 1,2 milliard USD a renforcé les flux de travail de transfert de technologie Europe-États-Unis, assurant des chaînes d'approvisionnement parallèles. Le Brexit a introduit des redondances documentaires, mais la main-d'œuvre qualifiée et le financement favorable maintiennent les sites britanniques compétitifs. Les cadres BPF de l'UE et les libérations transfrontalières par Personne Qualifiée (PQ) rationalisent les stratégies multi-sites.

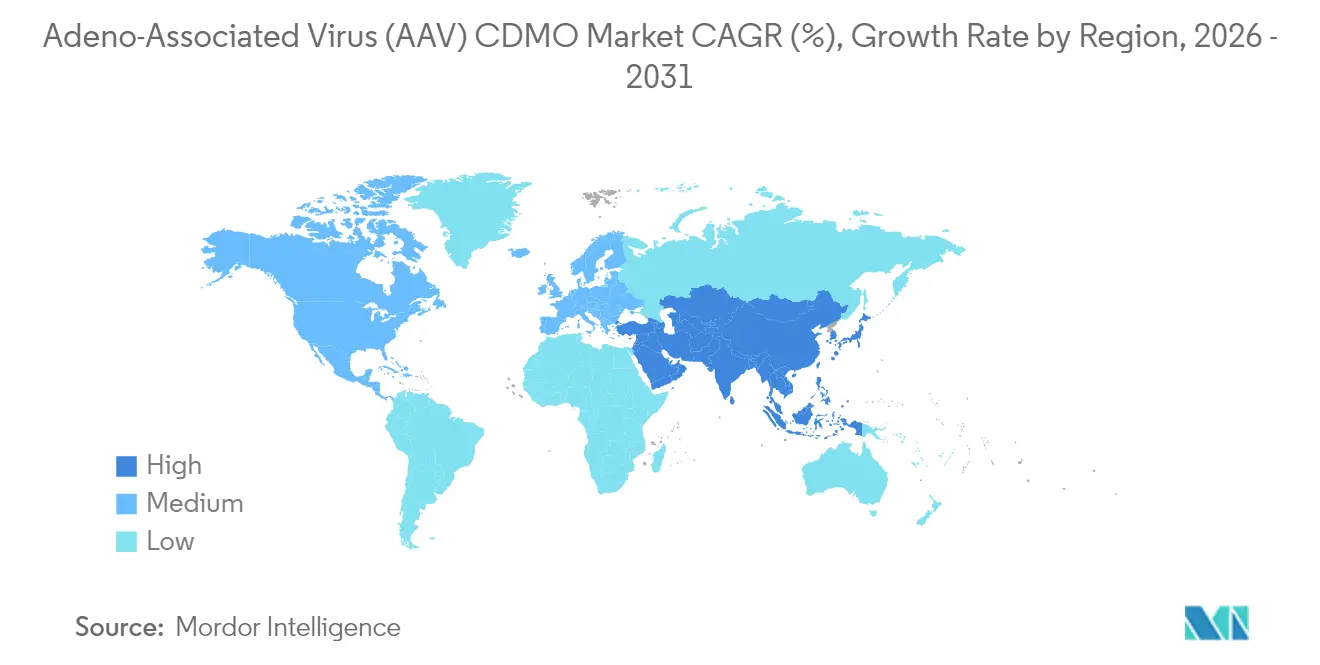

L'Asie-Pacifique affiche la progression la plus rapide à un CAGR de 21,38 %, reflétant des investissements agressifs de géants de la sous-traitance tels que WuXi AppTec et Samsung Biologics. La Chine priorise la fabrication indigène de thérapie génique dans le cadre de son plan « Fabriqué en Chine 2025 », tandis que la loi japonaise d'accélération de la médecine régénérative accorde une approbation conditionnelle en aussi peu que deux ans. Les clusters biologiques de Corée du Sud combinent des incitations fiscales avec une main-d'œuvre expérimentée, attirant des commanditaires américains et européens pour des productions commerciales optimisées en termes de coûts. L'Inde et l'Australie ajoutent d'autres nœuds pour l'approvisionnement clinique régional, bien que des réglementations locales diverses nécessitent des architectures de systèmes de qualité flexibles. Ensemble, ces développements alignent la capacité mondiale sur la géographie changeante de la demande, soutenant la croissance mondiale du marché des CDMO de virus adéno-associé (AAV).

Paysage concurrentiel

Le marché des CDMO de virus adéno-associé (AAV) reste modérément fragmenté, mais les récentes méga-transactions marquent une phase de consolidation. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD et le rachat d'Avid Bioservices par GHO Capital pour 1,1 milliard USD repositionnent les bilans pour une utilisation des actifs à long terme. Les grands CDMO poursuivent l'étendue de la plateforme, combinant les vecteurs viraux avec l'ARNm, les plasmides et le conditionnement sous un même toit pour sécuriser des contrats multi-programmes. Des spécialistes tels qu'Oxford Biomedica exploitent des lignées cellulaires propriétaires et une expertise en conception de vecteurs pour remporter des travaux de niche à haute valeur ajoutée.

Les partenariats stratégiques mettent l'accent sur le transfert de connaissances en conception de capsides assistée par l'IA et en fabrication continue. Samsung Biologics intègre des jumeaux numériques dans son réseau de 784 000 L pour optimiser la planification des lots et la gestion des déviations. Lonza intègre les actifs en acier inoxydable à grande échelle de Vacaville avec des unités européennes à usage unique, offrant des voies hybrides du clinique au commercial. Des opportunités d'espace blanc existent dans la fabrication de modules décentralisés et l'autosuffisance en plasmides, des domaines où des acteurs émergents tels que Genezen et Matica Biotechnology ciblent la différenciation.

L'intensité concurrentielle est tempérée par des barrières techniques et réglementaires significatives. La validation des procédés pour les productions AAV à grand volume peut dépasser 25 millions USD, décourageant les nouveaux entrants. Les champs de mines de la propriété intellectuelle et les équipements à long délai de livraison renforcent la position des acteurs établis. En conséquence, les cinq premiers fournisseurs captent une part en constante augmentation des projets attribués, bien que les CDMO plus petits axés sur l'innovation conservent leur espace en excellant dans l'ingénierie des capsides, les unités à haute puissance et l'analytique rapide. La coexistence de l'échelle et de la spécialisation définit la structure évolutive du marché des CDMO de virus adéno-associé (AAV).

Leaders du secteur des CDMO de virus adéno-associé (AAV)

Thermo Fischer Scientific Inc.

Creative Biogene

Catalent Inc.

Charles River Laboratories International Inc.

Aldevron

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Avid Bioservices a finalisé sa vente de 1,1 milliard USD à GHO Capital Partners et Ampersand Capital Partners

- Novembre 2024 : La FDA a approuvé Kebilidi comme première thérapie génique AAV administrée au cerveau pour le déficit en AADC

Portée du rapport mondial sur le marché des CDMO de virus adéno-associé (AAV)

Selon la portée du rapport, l'AAV est une enveloppe protéique entourant et protégeant un petit génome d'ADN simple brin. Le CDMO AAV désigne les organisations de fabrication sous contrat impliquées dans le développement de l'AAV.

Le marché des CDMO AAV est segmenté par flux de travail, type de culture, application, utilisateur final et géographie. Par flux de travail, le marché est segmenté en traitement en amont et traitement en aval. Par type de culture, le marché est segmenté en culture adhérente et culture en suspension. Par application, le marché est segmenté en développement de thérapie cellulaire et génique, développement de vaccins, découverte biopharmaceutique et pharmaceutique, et recherche biomédicale. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques et en instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour tous les segments ci-dessus.

| Développement de procédés |

| Fabrication de substances médicamenteuses BPF |

| Conditionnement et emballage |

| Contrôle qualité et tests de libération |

| Soutien analytique et réglementaire |

| AAV2 |

| AAV5 |

| AAV8 |

| AAV9 |

| Capsides de nouvelle génération / modifiées |

| Préclinique |

| Clinique |

| Commercial |

| Thérapie génique |

| Thérapie cellulaire (ex vivo) |

| Vaccin |

| Start-ups de biotechnologie |

| Grande industrie pharmaceutique |

| Instituts académiques et à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Développement de procédés | |

| Fabrication de substances médicamenteuses BPF | ||

| Conditionnement et emballage | ||

| Contrôle qualité et tests de libération | ||

| Soutien analytique et réglementaire | ||

| Par sérotype | AAV2 | |

| AAV5 | ||

| AAV8 | ||

| AAV9 | ||

| Capsides de nouvelle génération / modifiées | ||

| Par échelle de fabrication | Préclinique | |

| Clinique | ||

| Commercial | ||

| Par application | Thérapie génique | |

| Thérapie cellulaire (ex vivo) | ||

| Vaccin | ||

| Par utilisateur final | Start-ups de biotechnologie | |

| Grande industrie pharmaceutique | ||

| Instituts académiques et à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des CDMO de virus adéno-associé (AAV) en 2026 ?

La taille du marché des CDMO de virus adéno-associé (AAV) est de 0,76 milliard USD en 2026 et devrait afficher un CAGR de 20,44 % sur la période 2026-2031.

Quel segment de service génère le plus de revenus ?

La fabrication de substances médicamenteuses BPF détient 38,05 % des revenus car elle englobe des procédés en amont à forte intensité capitalistique et une conformité BPF stricte.

Quelle région connaît la croissance la plus rapide pour les services CDMO AAV ?

L'Asie-Pacifique mène la croissance avec un CAGR prévu de 21,38 % jusqu'en 2031 grâce aux ajouts de capacité en Chine, en Corée du Sud et au Japon.

Pourquoi les capsides modifiées suscitent-elles de l'intérêt ?

Les capsides modifiées optimisées par l'IA améliorent le ciblage tissulaire et les rendements de production, stimulant un CAGR de 21,05 % pour ce segment.

Quelle est la principale contrainte de la chaîne d'approvisionnement à laquelle font face les fabricants d'AAV ?

La disponibilité limitée d'ADN plasmidique de qualité BPF continue de prolonger les délais de livraison, malgré la mise en service de nouvelles capacités.

Quelle est la concentration de la concurrence parmi les CDMO AAV ?

Le marché obtient un score de concentration de 6, reflétant une consolidation modérée à la suite de récentes acquisitions de plusieurs milliards de dollars, mais avec une ample place pour les spécialistes de niche

Dernière mise à jour de la page le: