Taille et Part du Marché des Pompes au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

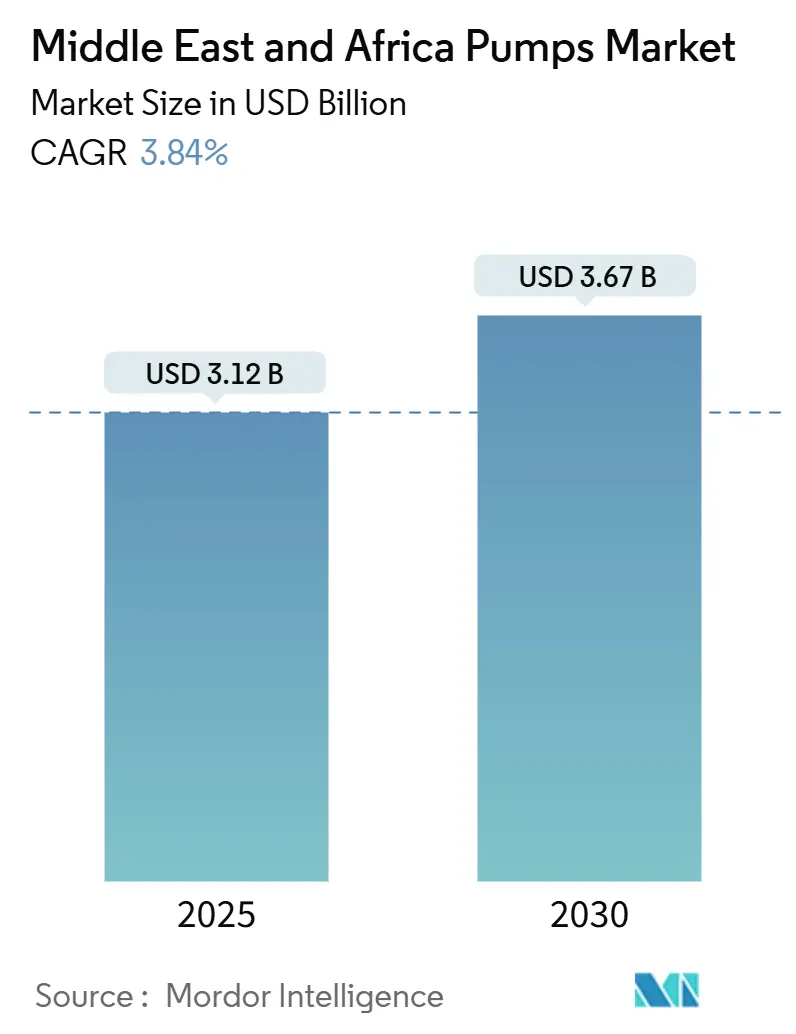

| Taille du Marché (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2030) | 3.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des pompes au Moyen-Orient et en Afrique est estimée à 3,12 milliards USD en 2025, et devrait atteindre 3,67 milliards USD d'ici 2030, à un CAGR de 3,84% pendant la période de prévision (2025-2030).

Les investissements soutenus dans le dessalement, la réutilisation des eaux usées et les programmes de récupération pétrolière en champ marron soutiennent une demande stable en équipements, tandis que les agences humanitaires accélèrent les installations solaires hors réseau dans les zones rurales d'Afrique subsaharienne. Les unités centrifuges dominent les services d'eau à haut débit ; les conceptions à cavité progressive et à membrane occupent des niches dans le pétrole et le gaz ainsi que dans le dosage chimique. Les modernisations par variateurs de fréquence, les normes de moteurs IE3 et les plateformes de maintenance prédictive élargissent les flux de revenus du marché secondaire, bien que les fluctuations des prix du cuivre et de l'acier compriment les marges des fournisseurs. La rivalité concurrentielle reste modérée, les cinq acteurs multinationaux en place défendant leur territoire grâce à l'assemblage localisé, aux accords de service à long terme et aux outils d'authentification des produits qui découragent les importations contrefaites.

Principaux Enseignements du Rapport

- Par type de pompe, les conceptions centrifuges détenaient 56,2% de la part du marché des pompes au Moyen-Orient et en Afrique en 2024 ; les pompes à déplacement positif enregistreront le CAGR le plus élevé de 4,6% jusqu'en 2030.

- Par technologie d'entraînement, les unités à moteur électrique représentaient 63,7% de la taille du marché des pompes au Moyen-Orient et en Afrique en 2024, tandis que les modèles alimentés par énergie solaire et renouvelable devraient croître à un CAGR de 10,9% jusqu'en 2030.

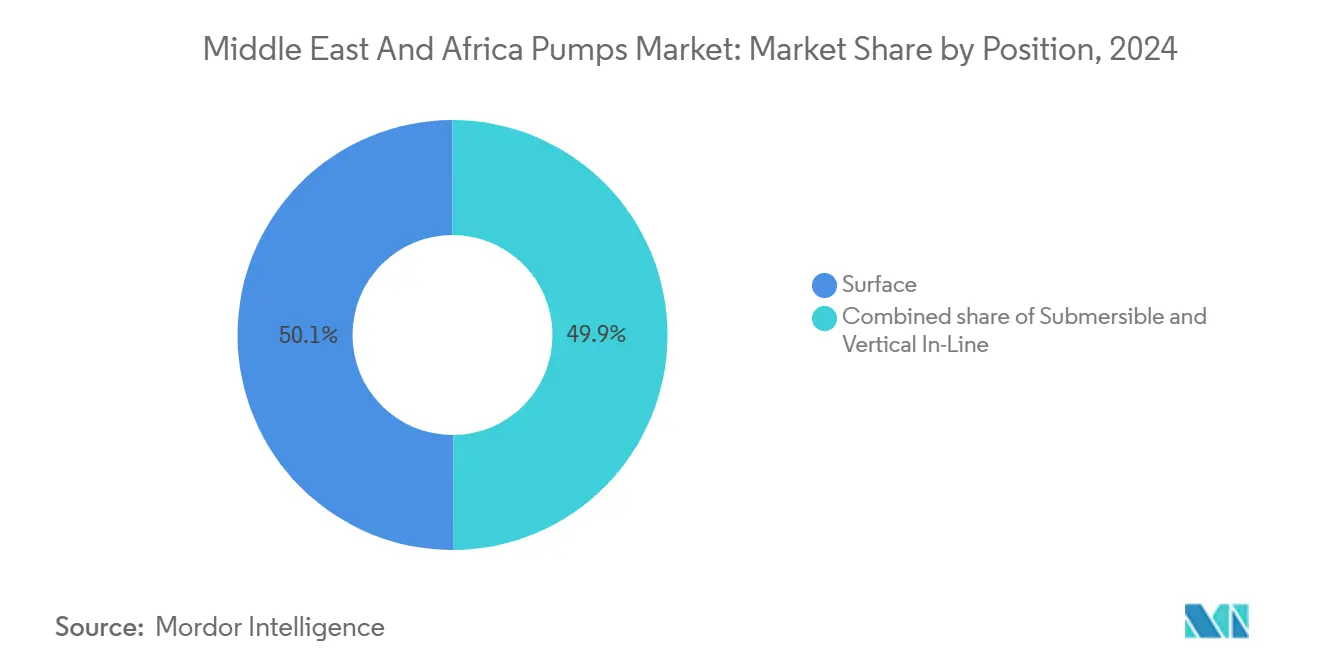

- Par position, les pompes de surface représentaient 50,1% des revenus de 2024 ; les unités submersibles devraient progresser à un CAGR de 6,5% entre 2025 et 2030.

- Par application, le traitement de l'eau et des eaux usées a généré 39,3% de la taille du marché des pompes au Moyen-Orient et en Afrique en 2024 et devrait se développer à un CAGR de 4,4% jusqu'en 2030.

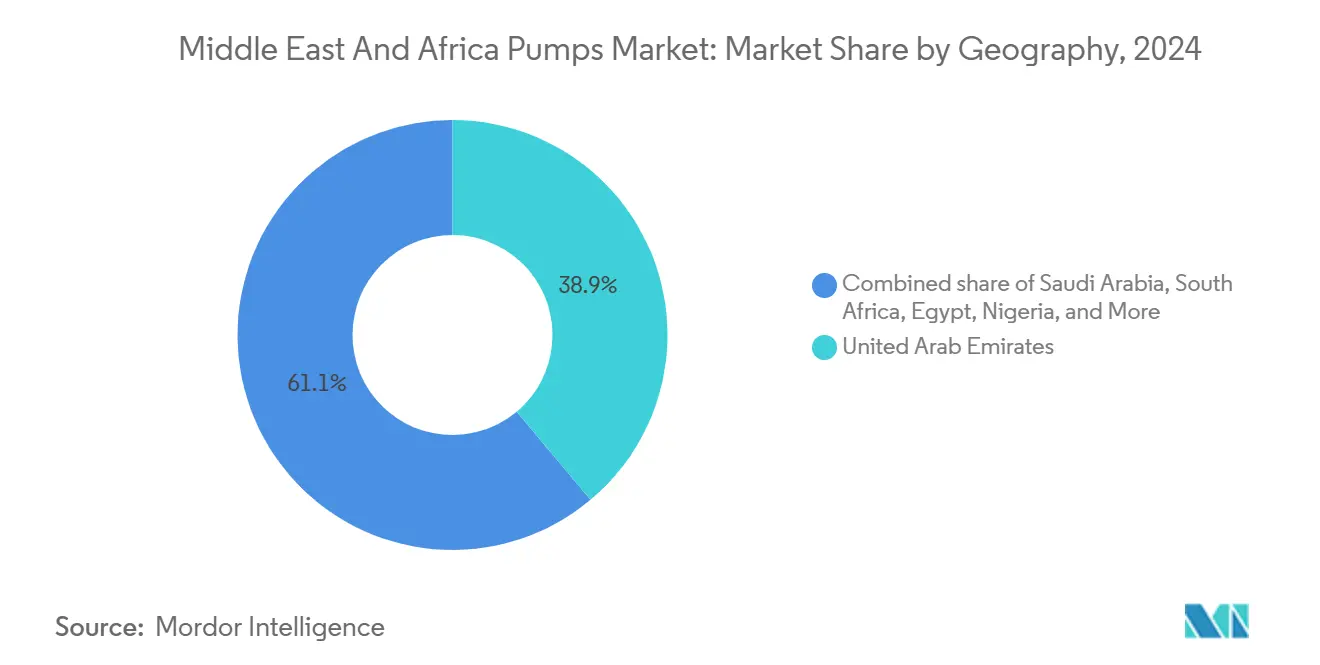

- Par géographie, les Émirats Arabes Unis étaient en tête avec une part de revenus de 38,9% en 2024 et devraient afficher le CAGR le plus rapide de 4,6% jusqu'en 2030.

Tendances et Perspectives du Marché des Pompes au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des dépenses d'investissement à grande échelle dans le dessalement et les eaux usées | +1.2% | Cœur du CCG (EAU, Arabie Saoudite, Qatar), extension à Oman et Bahreïn | Moyen terme (2 à 4 ans) |

| Modernisations pour l'efficacité énergétique imposées par les services publics du CCG | +0.7% | EAU, Arabie Saoudite, Qatar | Court terme (≤ 2 ans) |

| Projets de prolongation de la durée de vie des champs pétroliers et gaziers en exploitation | +0.8% | Arabie Saoudite, EAU, Koweït, Nigéria | Moyen terme (2 à 4 ans) |

| Projets miniers et de métaux pour batteries en Afrique australe | +0.6% | Afrique du Sud, Namibie | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive assistée par l'IA | +0.4% | EAU, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Initiatives humanitaires de pompage solaire hors réseau | +0.3% | Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses d'Investissement à Grande Échelle dans le Dessalement et les Eaux Usées

Les États du Golfe continuent de doubler leur capacité d'osmose inverse pour se prémunir contre l'épuisement des aquifères et le stress hydrique croissant. Les attributions de contrats de l'installation E du Qatar, d'une valeur de 2,8 milliards USD en 2024, spécifient des pompes centrifuges à étages multiples capables de résister aux niveaux de chlorure de saumure tout en maintenant une consommation d'énergie inférieure à 3 kWh par mètre cube. La Compagnie nationale de l'eau d'Arabie Saoudite dispose d'un portefeuille de projets de 27,4 milliards USD qui ajoutera 11 millions de m³/jour de capacité de traitement des eaux usées d'ici 2030, ancrant la demande de pompes submersibles pour eaux usées et de turbines verticales. Le projet Taweelah B2 des EAU, approuvé en 2024, intégrera 200 MGD de production d'eau dessalée d'ici 2027, en s'appuyant sur des unités centrifuges en acier duplex résistantes à la corrosion.[1]Équipe éditoriale, "Présentation du projet Taweelah B2," ewec.ae Cette dynamique sécurise des commandes à plus long terme pour des pompes à membrane de dosage chimique, des turbines d'admission à haute pression et des pompes de distribution verticales en ligne. Les cadres EPC régionaux imposent de plus en plus la conformité à la gestion des actifs ISO 24516, ce qui stimule la demande de services de tests de réception en usine et de validation des performances.

Modernisations pour l'Efficacité Énergétique Imposées par les Services Publics du CCG

La stratégie de gestion de la demande de Dubaï vise une réduction de 30% de la consommation d'énergie et d'eau d'ici 2030, déclenchant le remplacement des pompes à vitesse fixe héritées par des modèles à variateur de fréquence qui réduisent la consommation d'énergie de 20 à 35%.[2]Correspondant, "Les services publics du Golfe poussent les mises à niveau d'efficacité," dsce.gov.ae La résolution du Cabinet des EAU 23-2023 impose l'efficacité des moteurs IE3 à partir de 2025, interdisant effectivement les importations inférieures à IE2.[3]Bureau de presse, "Normes de moteurs IE3 appliquées," moenr.gov.ae Le programme d'efficacité énergétique Vision 2030 de l'Arabie Saoudite a alloué 1,8 milliard USD pour les modernisations industrielles, couvrant l'optimisation des systèmes de pompage dans les complexes pétrochimiques et les centrales électriques.[4]Journaliste, "Programme de mise à niveau énergétique saoudien," seec.gov.sa Associées aux mises à jour des codes du bâtiment, ces réglementations favorisent les pompes verticales en ligne compactes avec capteurs intégrés. Les réglementations soutiennent également un marché secondaire de conseil pour les audits ISO 50001 et les analyses du coût du cycle de vie.

Projets de Prolongation de la Durée de Vie des Champs Pétroliers et Gaziers en Exploitation

Les dépenses d'investissement 2024-2025 de Saudi Aramco donnent la priorité à la récupération améliorée dans les champs de Khurais et de Ghawar, nécessitant des pompes à étages multiples haute pression et à cavité progressive pour l'injection d'eau et de polymères. Les campagnes de champs en exploitation de Bab et Bu Hasa d'ADNOC, incluant 1,2 milliard USD de contrats de compression de tête de puits, s'appuient sur des unités centrifuges et alternatives tolérantes aux fortes teneurs en sable. Les opérateurs nigérians modernisent les pompes submersibles électriques pour enrayer le déclin de la production, mais se heurtent à l'instabilité du réseau électrique et au vol de câbles. Les fournisseurs d'équipements promeuvent donc des moteurs de fond de puits blindés et des variateurs de fréquence à faible harmonique pour stabiliser les performances. Les accords de service pour champs matures intègrent de plus en plus la surveillance basée sur le cloud pour pallier le manque de techniciens dans les bassins éloignés.

Projets Miniers et de Métaux pour Batteries en Afrique Australe

Les projets de lithium et de cobalt dans les provinces du Cap-Nord et du Limpopo en Afrique du Sud ont attiré 800 millions USD d'investissements en 2024, chacun nécessitant des pompes de drainage évaluées à 500 m³/h pour des hauteurs manométriques supérieures à 200 m. Le développement de l'étain-lithium d'Uis en Namibie a obtenu 150 millions USD pour une nouvelle installation consommant 12 MW de puissance de pompage et de flottation. Des pompes centrifuges horizontales à haute teneur en chrome avec des revêtements remplaçables traitent des solides en suspension dépassant 50% en poids. La rareté de l'eau favorise l'adoption de systèmes de résidus en circuit fermé, augmentant la demande de pompes de recirculation à haute pression. La conformité à la loi sur la santé et la sécurité dans les mines d'Afrique du Sud nécessite des audits de vibration trimestriels, consolidant les perspectives du marché secondaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuations volatiles des prix de l'acier et du cuivre | -0.5% | Mondial, aigu dans les marchés MEA dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés dans les bassins éloignés | -0.3% | Nigéria, Afrique du Sud, Quartier vide d'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Montée en puissance des importations contrefaites de faible qualité | -0.4% | Nigéria, Égypte, Kenya | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique freinant le déploiement des pompes intelligentes | -0.3% | Nigéria, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations Volatiles des Prix de l'Acier et du Cuivre

Les enroulements en cuivre représentent jusqu'à 20% de la nomenclature d'un moteur électrique, tandis que les carters en acier inoxydable représentent 25 à 30% du coût des pompes résistantes à la corrosion. Le cuivre sur le London Metal Exchange a atteint en moyenne 9 200 USD par tonne en 2024, soit 12% au-dessus de 2023, sous l'effet des perturbations d'approvisionnement chiliennes et de la demande liée aux énergies renouvelables. Les prix des bobines laminées à chaud au Moyen-Orient ont atteint 620 USD par tonne, en hausse de 8% d'une année sur l'autre, augmentant les coûts des carters et des roues. Les fournisseurs de taille intermédiaire dépourvus de programmes de couverture doivent choisir entre des hausses de prix et une érosion des marges, risquant de perdre des parts au profit des fournisseurs asiatiques. La volatilité complique également la tarification des contrats de service sur cinq ans, encourageant des cycles d'appels d'offres plus courts et des clauses indexées.

Pénurie de Techniciens Qualifiés dans les Bassins Éloignés

L'Association internationale des entrepreneurs de forage a enregistré un taux de vacance de 22% pour les techniciens mécaniques sur les projets en amont au Moyen-Orient en 2024. Les risques sécuritaires dans le delta du Niger au Nigéria et dans les mines à puits profonds d'Afrique du Sud dissuadent le personnel de terrain, prolongeant les arrêts. Certains opérateurs stockent désormais des pompes de rechange redondantes sur site, gonflant le fonds de roulement. Les diagnostics pilotés par l'IA réduisent le besoin de visites fréquentes, mais les modernisations IoT coûtent entre 5 000 et 15 000 USD par pompe, limitant l'adoption dans les petites installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Les Unités Centrifuges s'Accélèrent grâce à l'Essor du Dessalement

Les pompes centrifuges ont généré 56,2% des revenus du marché des pompes au Moyen-Orient et en Afrique en 2024 et croîtront à un CAGR de 4,6% jusqu'en 2030. Le système d'admission de l'installation E du Qatar spécifie des unités à turbine verticale évaluées à 50 000 m³/h pour une hauteur manométrique de 30 m, un point de fonctionnement où les conceptions à déplacement positif deviennent non économiques. Les projets d'eaux usées saoudiens favorisent les unités centrifuges à aspiration en bout et à carter divisé, avec un débit de 200 à 2 000 m³/h pour les réseaux de collecte. La taille du marché des pompes au Moyen-Orient et en Afrique pour les équipements centrifuges dépassera donc la croissance globale à mesure que les services publics du CCG pivotent des installations de distillation flash à étages multiples énergivores vers des configurations d'osmose inverse nécessitant une pression d'alimentation de 60 à 80 bar.

Les alternatives à déplacement positif servent des niches critiques en termes de viscosité. Les pompes à cavité progressive maintiennent les chaînes de polymères intactes dans les lignes de récupération améliorée du pétrole d'Aramco. Les pompes doseuses à membrane délivrent des antitartrants avec une précision de ±1% dans les modules de prétraitement, tandis que les pompes à engrenages conservent leur rôle dans le transfert de carburant. Malgré des coûts d'acquisition plus élevés et des stocks de pièces de rechange spécialisées, ces unités maintiennent leur position là où les fluides sensibles au cisaillement ou l'amorçage automatique sont essentiels. Les fournisseurs atténuent les obstacles de coût en proposant des kits de cartouches modulaires qui réduisent le temps de révision de 40%.

Par Technologie d'Entraînement : L'Essor du Solaire Remodèle l'Économie Hors Réseau

Les moteurs électriques représentaient 63,7% des expéditions de 2024. Les normes IE3 et les réseaux 380-415 V omniprésents dans les zones industrielles du CCG cimentent leur domination. Les variateurs de fréquence réduisent de 20 à 35% la consommation d'énergie dans les boucles à demande variable, s'alignant sur les objectifs de gestion de la demande des EAU. Pourtant, les pompes alimentées par énergie solaire afficheront le CAGR le plus rapide du segment, soit 10,9%, jusqu'en 2030. L'IRENA a comptabilisé une croissance de 28% des déploiements en Afrique de l'Est en 2024, alors que les prix des modules sont tombés en dessous de 0,20 USD/W.

Un ensemble solaire typique couple un réseau de 4 kW avec un submersible à courant continu sans balais délivrant 30 m³/jour. Le marché des pompes au Moyen-Orient et en Afrique adopte ces unités là où les coûts d'extension du réseau dépassent 15 000 USD/km. Les subventions des institutions de financement du développement, les revenus de crédits carbone et la baisse des prix des batteries lithium-fer-phosphate ramènent le retour sur investissement à moins de quatre ans. Les moteurs diesel et à gaz persistent dans les champs pétroliers éloignés, mais font face à des règles d'émissions de plus en plus strictes. Les pompes sans joint à couplage magnétique, bien que représentant une faible fraction, gagnent des parts dans la pétrochimie où l'absence de fuite est obligatoire, soutenues par le lancement d'ITT en 2024 évalué à 250 °C et 40 bar.

Par Position : La Domination des Pompes de Surface Face à l'Accélération des Submersibles

Les configurations de surface ont capturé 50,1% des revenus de 2024, portées par les modèles à carter divisé horizontal et à aspiration en bout dans les circuits de refroidissement des centrales électriques et les circuits de traitement des raffineries. L'installation en surface simplifie l'inspection, et le coût d'acquisition est inférieur de 20 à 30% aux équivalents submersibles. Les raffineries d'Aramco font fonctionner des unités à carter divisé évaluées à 10 000 m³/h en continu, en programmant des inspections trimestrielles des roulements avec des équipes internes.

Les pompes submersibles afficheront un CAGR de 6,5% jusqu'en 2030, le plus rapide de cette catégorie. Les réseaux de collecte saoudiens exigent des capacités de traitement des solides allant jusqu'à 80 mm et des alliages résistants à la corrosion. Les mines de lithium d'Afrique du Sud placent des submersibles à 200 m sous le niveau du sol, s'appuyant sur des roues à haute teneur en chrome pour résister à 50% de solides en poids. Les démarrages à variateur de fréquence minimisent les coups de bélier et prolongent la durée de vie des joints. Les pompes verticales en ligne se fixent directement sur la tuyauterie et gagnent des parts dans les locaux techniques exigus, réduisant l'empreinte d'installation de moitié et diminuant le coût des socles en acier.

Par Application : Le Leadership dans l'Eau et les Eaux Usées Ancré par les Mégaprojets du CCG

Les installations de traitement de l'eau et des eaux usées ont généré 39,3% des revenus de 2024 et se développeront à un CAGR de 4,4% jusqu'en 2030, portées par plus de 35 milliards USD de dépenses d'investissement engagées par le CCG. Chaque installation nécessite des milliers de pompes d'admission d'eau de mer, de rejet de saumure et de recirculation. Les règles de gestion des actifs ISO 24516 imposent des tests d'efficacité rigoureux qui soutiennent la demande de pièces détachées du marché secondaire.

Les installations pétrolières et gazières constituent le deuxième pilier, utilisant des pompes à étages multiples pour l'injection d'eau et des modèles à cavité progressive pour l'injection de polymères dans les champs saoudiens et émiratis. Les exploitations minières en Afrique du Sud et en Namibie nécessitent un drainage à haute pression et un transport de boues résistant à l'abrasion, tandis que les systèmes de climatisation et les services aux bâtiments bénéficient des crédits d'efficacité énergétique du CCG qui récompensent les modernisations par variateurs de fréquence. L'agroalimentaire, la production d'énergie et les produits pharmaceutiques représentent ensemble une part plus modeste mais stable, guidée par les directives d'hygiène et d'émissions.

Analyse Géographique

Les Émirats Arabes Unis ont représenté 38,9% des revenus de 2024 et devraient afficher un CAGR de 4,6% jusqu'en 2030. La feuille de route de l'Autorité de l'électricité et de l'eau de Dubaï vise des économies d'énergie et d'eau de 30% d'ici 2030, catalysant les modernisations de pompes dans les tours commerciales.[5]Correspondant, "Stratégie de gestion de la demande de Dubaï," dsce.gov.ae La récupération en champ en exploitation d'Abou Dhabi dans les puits terrestres matures commande de nouveaux trains d'injection de polymères et d'eau. Le projet Taweelah B2 mettra en service 200 MGD de dessalement d'ici 2027, nécessitant des centaines de pompes d'admission en acier duplex.

L'Arabie Saoudite se classe deuxième, son portefeuille de projets étant façonné par les objectifs de sécurité hydrique de Vision 2030 et les dépenses d'Aramco pour la récupération améliorée du pétrole. Le programme de 27,4 milliards USD de la Compagnie nationale de l'eau ajoute 11 millions de m³/jour de traitement des eaux usées et des milliers d'unités submersibles. L'expansion de Khurais vise une production incrémentale de 300 000 barils/jour d'ici 2027 en utilisant des pompes à cavité progressive pour polymères.

L'Afrique du Sud offre un vecteur de croissance distinct, porté par l'exploitation minière de métaux pour batteries dans le Cap-Nord et le Limpopo. Le projet Ewoyaa d'Atlantic Lithium nécessite des débits de drainage de 500 m³/h. Les délestages récurrents favorisent les essais de pompes hybrides solaires-diesel dans les puits hors réseau. Le couloir industriel égyptien et les efforts d'atténuation liés au Nil stimulent les commandes de pompes d'admission et de surpression, mais l'instabilité du réseau retarde l'adoption des pompes intelligentes. Les producteurs nigérians en champ en exploitation modernisent les entraînements diesel et solaires, le vol de câbles compromettant les options électriques. Les marchés plus petits, notamment Oman, Bahreïn, le Kenya et la Namibie, ajoutent un volume incrémental grâce aux forages municipaux, à l'exploitation minière et aux projets d'irrigation humanitaire, élargissant collectivement le marché adressable des pompes au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Flowserve, Sulzer, Grundfos, KSB et Xylem, représentent environ 45 à 50% des expéditions régionales, conférant au marché des pompes au Moyen-Orient et en Afrique un score de concentration modéré. Chacun maintient un assemblage localisé : Flowserve à Dammam, Grundfos à Dubaï, Sulzer à Abou Dhabi, KSB à Johannesburg et Xylem à Jebel Ali. Grundfos a intégré l'authentification par code QR en 2024, permettant aux utilisateurs de vérifier l'origine par smartphone et de lutter contre les pompes contrefaites au Nigéria et en Égypte. La coentreprise de remanufacturing de Flowserve à Dammam, d'une valeur de 25 millions USD, réduit les délais de révision de 12 semaines à 4 semaines et diminue les émissions de carbone par rapport aux nouvelles constructions.

La différenciation technologique s'articule autour des écosystèmes de maintenance prédictive. La gamme Flygt Concertor de Xylem utilise l'analytique en périphérie pour prévoir les défaillances de roulements jusqu'à deux mois à l'avance, réduisant les temps d'arrêt non planifiés des eaux usées de 40% dans les sites pilotes des EAU. Sulzer a équipé 350 pompes ADNOC de capteurs de vibration lors des modernisations de 2024, visant des gains similaires en termes de disponibilité. Les challengers régionaux tels que Kirloskar Brothers et Ruhrpumpen remportent des contrats en proposant des cartouches de réparation rapide modulaires qui réduisent le temps d'intervention de 60%. Les surcharges sur le cuivre et l'acier ont contraint les multinationales à ajouter des clauses d'indexation des prix dans les contrats de 2024, tandis que les étiquettes d'efficacité de l'Organisation de normalisation du Golfe désavantagent les entrants extérieurs à la région ne disposant pas de bancs d'essai locaux.

Leaders du Secteur des Pompes au Moyen-Orient et en Afrique

Flowserve

Sulzer

Grundfos

KSB

Xylem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : Wilo SE a achevé le doublement de la capacité de son site de fabrication de Dubaï, positionnant l'entreprise pour répondre à la demande régionale croissante tout en établissant un hub d'exportation pour les marchés du Moyen-Orient et de l'Afrique.

- Décembre 2024 : ACWA Power a obtenu un contrat de 693 millions USD pour le projet indépendant d'eau de Hamriyah à Sharjah, avec une capacité de dessalement de 410 000 m³ par jour qui nécessitera des centaines de pompes spécialisées.

- Septembre 2024 : Alkhorayef Water and Power Technologies a remporté un contrat de 59 millions USD pour l'extension de la station d'épuration des eaux usées de Dammam, portant la capacité à 125 000 m³ par jour et nécessitant des mises à niveau complètes du système de pompage.

- Septembre 2024 : Taqa Water Solutions a alloué 2,7 milliards USD à 80 projets d'infrastructure hydraulique à travers Abou Dhabi, stimulant la demande future de pompes.

Périmètre du Rapport sur le Marché des Pompes au Moyen-Orient et en Afrique

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché des pompes au Moyen-Orient et en Afrique est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, chimie et pétrochimie, climatisation et services aux bâtiments, pétrole et gaz, agroalimentaire, mines et métaux, production d'énergie, produits pharmaceutiques et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes au Moyen-Orient et en Afrique dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Centrifuge |

| À Déplacement Positif |

| Moteur Électrique |

| Moteur Diesel/Gaz |

| Solaire/Renouvelable |

| À Entraînement Magnétique/Sans Joint |

| De Surface |

| Submersible |

| Vertical en Ligne |

| Eau et Eaux Usées |

| Chimie et Pétrochimie |

| Climatisation et Services aux Bâtiments |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) |

| Agroalimentaire |

| Mines et Métaux |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) |

| Produits Pharmaceutiques et Biotechnologie |

| Autres |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Qatar |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pompe | Centrifuge |

| À Déplacement Positif | |

| Par Technologie d'Entraînement | Moteur Électrique |

| Moteur Diesel/Gaz | |

| Solaire/Renouvelable | |

| À Entraînement Magnétique/Sans Joint | |

| Par Position | De Surface |

| Submersible | |

| Vertical en Ligne | |

| Par Application | Eau et Eaux Usées |

| Chimie et Pétrochimie | |

| Climatisation et Services aux Bâtiments | |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) | |

| Agroalimentaire | |

| Mines et Métaux | |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) | |

| Produits Pharmaceutiques et Biotechnologie | |

| Autres | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Qatar | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des pompes au Moyen-Orient et en Afrique et quelles sont ses perspectives de croissance ?

Le chiffre d'affaires a atteint 3,04 milliards USD en 2024 et devrait croître jusqu'à 3,67 milliards USD d'ici 2030 à un CAGR de 3,84%.

Quelle catégorie de pompes contribue le plus aux ventes dans la région ?

Les équipements centrifuges sont en tête avec 56,2% des revenus de 2024, car ils dominent le dessalement, l'eau municipale et les services de refroidissement.

Qu'est-ce qui stimule l'adoption rapide des systèmes de pompage alimentés par énergie solaire ?

Des prix de modules inférieurs à 0,20 USD/W et les besoins en eau hors réseau rendent les ensembles de pompes photovoltaïques plus économiques que les options diesel, soutenant un CAGR de 10,9%.

Pourquoi les mandats d'efficacité énergétique sont-ils importants pour la demande de remplacement ?

Les règles relatives aux moteurs IE3 et les programmes de gestion de la demande aux EAU et en Arabie Saoudite incitent les propriétaires de bâtiments à moderniser leurs pompes avec des variateurs de fréquence qui réduisent la consommation d'énergie jusqu'à 35%.

Comment les fluctuations des prix du cuivre et de l'acier influencent-elles la rentabilité des fournisseurs ?

Le cuivre à 9 200 USD/tonne et la hausse des coûts de l'acier en bobines augmentent les dépenses d'enroulement et de carter, obligeant les fabricants d'équipements d'origine à choisir entre répercuter les surcharges ou accepter une compression des marges.

Quelles entreprises détiennent la position régionale la plus solide ?

Flowserve, Sulzer, Grundfos, KSB et Xylem maintiennent environ la moitié des expéditions en combinant l'assemblage local avec des accords de service à long terme.

Dernière mise à jour de la page le: