Taille et part du marché européen des pompes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

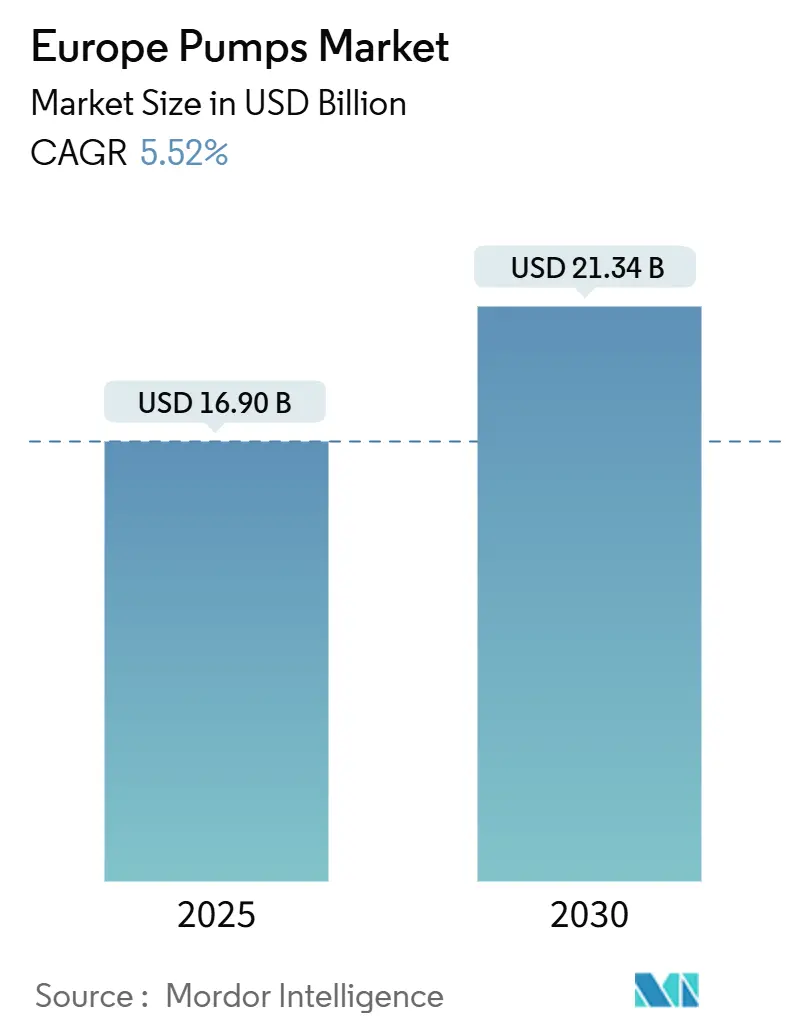

| Taille du Marché (2025) | 16.90 Milliards de dollars |

| Taille du Marché (2030) | 21.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pompes par Mordor Intelligence

La taille du marché européen des pompes est estimée à 16,90 milliards USD en 2025, et devrait atteindre 21,34 milliards USD d'ici 2030, à un CAGR de 5,52 % au cours de la période de prévision (2025-2030).

Les mandats d'efficacité énergétique, une vague sans précédent de renouvellement des infrastructures hydrauliques et les programmes de décarbonation font évoluer les spécifications de performance au-delà du rythme habituel de remplacement. L'Allemagne, qui représente 24,6 % du chiffre d'affaires de 2024, est en bonne voie pour une courbe de croissance de 8,2 % à mesure que les mises à niveau Energiewende balaient les installations de production d'énergie, de chauffage urbain et de chimie.[1]Eurostat, "Structure par âge de la main-d'œuvre manufacturière," ec.europa.eu Le plan AMP8 du Royaume-Uni d'une valeur de 104 milliards GBP (132,1 milliards USD) consacre 111,8 milliards USD à la réduction des fuites et à l'atténuation des débordements d'eaux pluviales, ouvrant la voie à des appels d'offres pluriannuels pour des pompes à eaux usées et à eau potable. Les systèmes de propulsion solaires et autres systèmes à énergie renouvelable affichent désormais la croissance la plus rapide, tandis que l'analyse prédictive réduit considérablement les temps d'arrêt non planifiés dans les secteurs à forte intensité d'actifs. La consolidation parmi les principaux fournisseurs se poursuit, mais les spécialistes de niche continuent de prospérer dans les segments sans joint, à cavité progressive et à usage unique.

Principaux enseignements du rapport

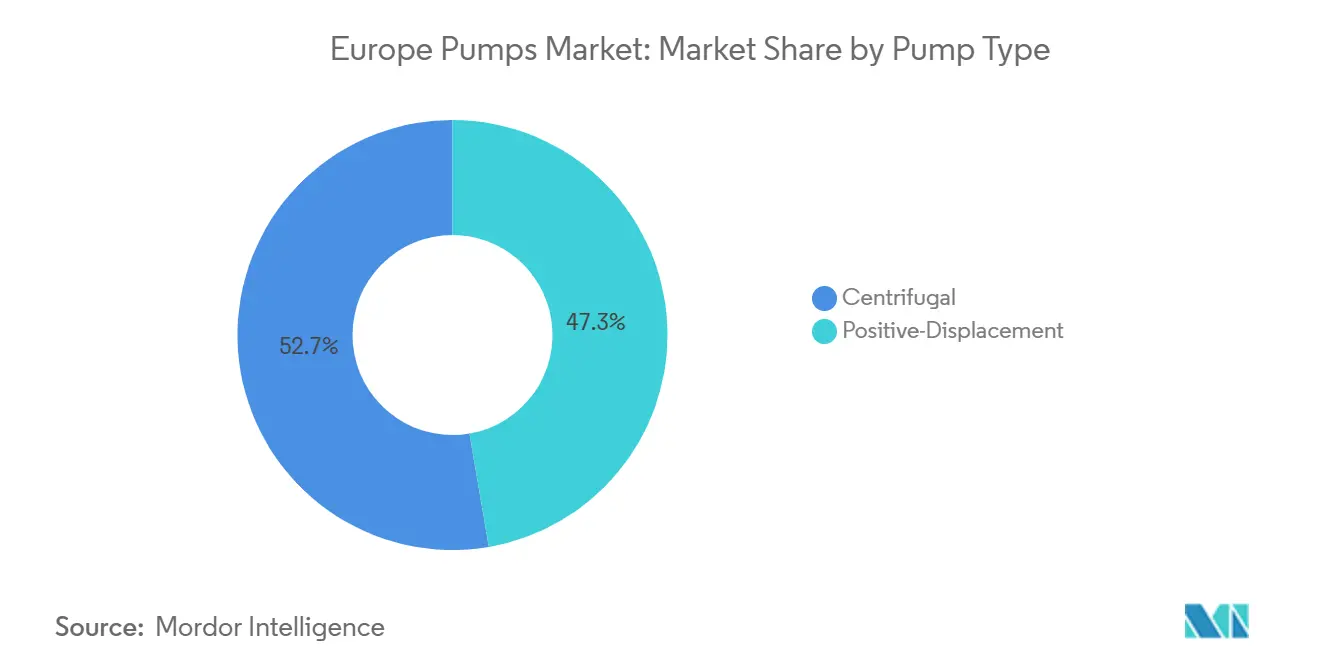

- Par type de pompe, les modèles centrifuges ont capté 52,7 % de la part du marché européen des pompes en 2024 et devraient afficher un CAGR de 6,2 % jusqu'en 2030.

- Par technologie d'entraînement, les entraînements solaires et autres entraînements renouvelables représentent le segment à la croissance la plus rapide, progressant à un CAGR de 8,4 % jusqu'en 2030, tandis que les moteurs électriques détenaient une part de chiffre d'affaires de 72,5 % en 2024.

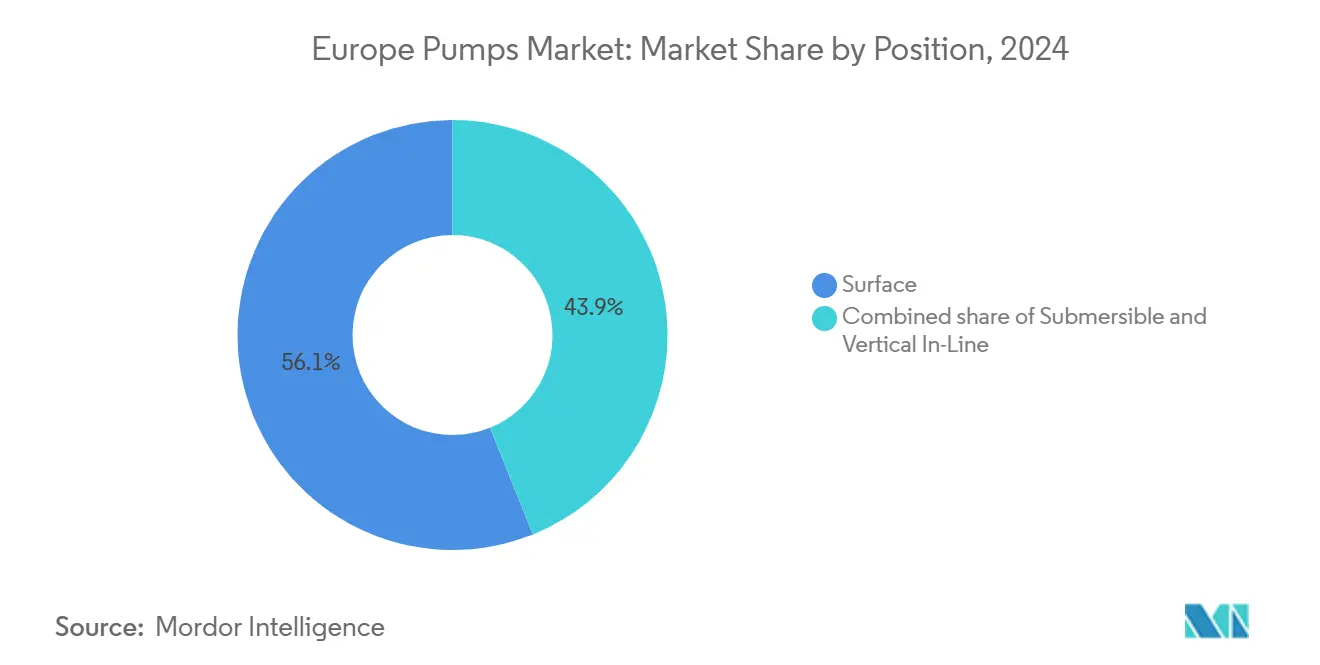

- Par position, les configurations de surface ont sécurisé 56,1 % du chiffre d'affaires de 2024 ; les modèles submersibles enregistrent la croissance la plus rapide à 6,5 % jusqu'en 2030.

- Par application, les stations d'eau et d'eaux usées ont fourni 34,5 % des ventes de 2024 et devraient afficher un CAGR de 6,1 %, le plus rapide parmi les utilisations finales.

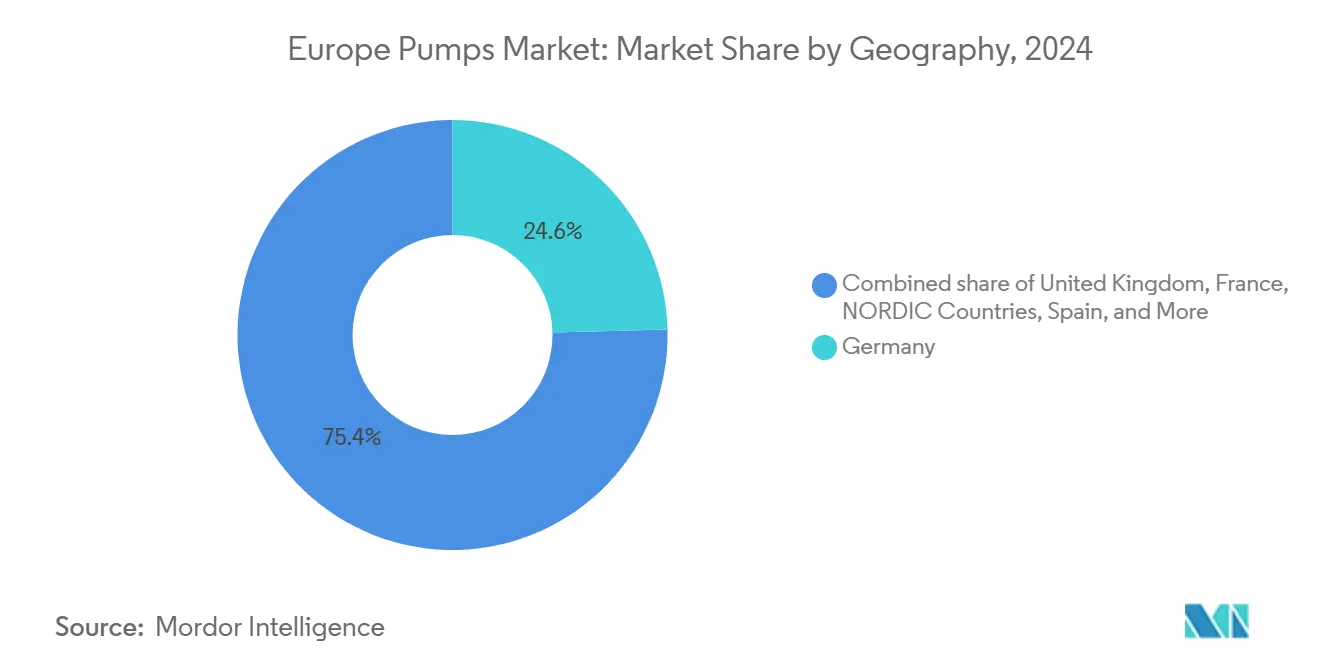

- Par géographie, l'Allemagne a dominé le marché européen des pompes avec une part de 24,6 % en 2024 et devrait croître à 8,2 % jusqu'en 2030.

Tendances et perspectives du marché européen des pompes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement dans l'eau et les eaux usées | +1.2% | Royaume-Uni, Allemagne, France, Espagne (vallée de la Tamise, métropole de Barcelone) | Moyen terme (2-4 ans) |

| Pipeline de projets hydrogène et CCUS | +0.8% | Nord-ouest de l'Europe, bassin de la mer du Nord | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique Fit-for-55 de l'UE | +0.9% | Paneuropéen, mené par l'Allemagne et les pays nordiques | Moyen terme (2-4 ans) |

| Numérisation des industries de process | +0.6% | Pôles chimiques et pharmaceutiques d'Allemagne, de France et des Pays-Bas | Court terme (≤ 2 ans) |

| Reprise des mises à niveau des raffineries existantes | +0.4% | Espagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Demande de pompes à chaleur micro-utilitaires | +0.5% | Suède, Danemark, Norvège ; sites pilotes en Allemagne et en Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement dans l'eau et les eaux usées

Les services publics européens doivent investir 255 milliards EUR dans des renouvellements d'ici 2030, générant des commandes soutenues pour des pompes de réduction des fuites, de traitement des boues et de dessalement. Le budget AMP8 du Royaume-Uni à lui seul alloue 111,8 milliards USD aux travaux d'investissement, poussant Thames Water à spécifier des milliers d'unités à vitesse variable pour atteindre les nouveaux objectifs de performance. Les 765 usines de dessalement d'Espagne ont porté la production de Barcelone à 240 000 m³ par jour en 2024, créant une demande régulière pour des pompes d'alimentation en osmose inverse à 60-80 bar. Les tunnels du Grand Paris Express nécessitent des systèmes de pompage résistants à l'abrasion évalués à 200 000 m³ par jour, favorisant les submersibles résistants à l'abrasion. L'expansion de l'assainissement rural financée par le Fonds de relance et de résilience de 476 milliards EUR ouvre de nouvelles installations de pompes en Pologne et en Roumanie.[2]Commission européenne, "Allocations du Fonds de relance et de résilience," ec.europa.eu

Pipeline de projets hydrogène et CCUS

Le nord-ouest de l'Europe prévoit 30 à 40 GW de capacité d'électrolyseur, chaque site nécessitant des pompes de circulation haute pression pour des piles alcalines et PEM fonctionnant jusqu'à 80 bar.[3]Hydrogen Europe, "Feuille de route des vallées européennes de l'hydrogène," hydrogeneurope.eu Le réseau CO₂ Porthos à Rotterdam injectera 2,5 millions de tonnes annuellement sous la mer du Nord et nécessite des surpresseurs centrifuges multistages à 110 bar. Le Fonds d'innovation de l'UE a accordé 1,8 milliard EUR à des projets de décarbonation en 2024, notamment le lavage aux amines à la cimenterie de Brevik qui nécessite des pompes de circulation de solvant à 95 °C. ITT a ouvert un centre d'essais allemand en 2024 pour valider les joints pour le service CO₂ entre –50 °C et 120 °C, accélérant la qualification des matériaux. Les pièces en contact avec le fluide en acier inoxydable duplex et en alliage de nickel ajoutent 20 à 30 % au coût mais doublent le temps moyen entre les pannes, une prime que les opérateurs acceptent pour maintenir des engagements de disponibilité de 90 %.

Mandats d'efficacité énergétique Fit-for-55 de l'UE

La directive sur l'efficacité énergétique révisée exige une réduction de 11,7 % de la consommation finale d'énergie d'ici 2030, propulsant le remplacement des pompes à vitesse fixe dans les bâtiments et les usines. La vague de rénovation cible 35 millions de structures, avec des variateurs de fréquence réduisant la puissance des pompes de 30 % à 50 % en fonctionnement à charge partielle. L'approche produit étendu d'Europump a déjà permis d'économiser 226 millions de MWh et d'éviter 158 millions de tonnes de CO₂ depuis 2016. Le financement fédéral allemand de 13,5 milliards EUR pour les bâtiments efficaces couvre jusqu'à 40 % des rénovations de pompes, réduisant le retour sur investissement à moins de 2,5 ans. L'écoconception 2025 élargit les seuils MEI aux pompes industrielles de plus de 0,75 kW, obligeant les usines à rénover les roues et les stators, ce qui a tendu l'offre début 2024.

Numérisation des industries de process

Le système intelligent Concertor de Xylem à Heathrow a réduit les coûts d'entretien de 88 % et l'énergie de 53 % en prédisant les événements d'encrassement 72 heures à l'avance. L'abonnement Analytics d'Alfa Laval a réduit les temps d'arrêt non planifiés de 25 % dans les usines pilotes danoises et néerlandaises en détectant des anomalies de vibration plusieurs jours avant la défaillance. BASF et Covestro intègrent la télémétrie des pompes dans les plateformes d'actifs ISO 55000, soutenant une hausse annuelle de 8 % pour les unités centrifuges intelligentes. Les kits de modernisation coûtent entre 5 000 et 50 000 EUR par pompe, un obstacle pour les PME qui représentent encore 60 % de l'emploi manufacturier européen. L'ENISA a constaté que 42 % des opérateurs retardaient la connectivité par crainte des rançongiciels, ce qui a conduit à des analyses sur site évitant la dépendance au cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les modernisations intelligentes | –0.4% | Allemagne, France, Italie, où les petites et moyennes entreprises dominent les bases de production | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et du fret | –0.6% | Paneuropéen, avec la plus forte exposition dans les États du sud de l'UE dépendants de l'acier importé | Court terme (≤ 2 ans) |

| Fragmentation des normes et certifications nationales | –0.3% | Royaume-Uni (UKCA), Allemagne (TÜV), France (NF) posant des obstacles aux projets d'investissement transfrontaliers | Moyen terme (2-4 ans) |

| Manque de main-d'œuvre de maintenance vieillissante | –0.5% | Allemagne, Italie, Espagne, chacune avec plus de 30 % de techniciens âgés de plus de 55 ans | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les modernisations intelligentes

La modernisation d'une pompe existante avec des capteurs, des passerelles de périphérie et des logiciels d'analyse coûte entre 5 000 et 50 000 EUR, ce qui se traduit par des retours sur investissement de 2 à 5 ans, bien au-delà des fenêtres d'approbation de trésorerie de nombreuses PME. Une étude Fraunhofer de 2024 a montré que 38 % des déploiements dans les usines chimiques allemandes nécessitaient entre 10 000 et 20 000 EUR supplémentaires de middleware pour relier les automates programmables industriels anciens aux plateformes MQTT, gonflant davantage les budgets. Les fournisseurs ont commencé à proposer des contrats de location basés sur les résultats qui regroupent matériel, logiciel et service, mais l'adoption reste limitée car les directeurs financiers restent prudents après les chocs de liquidité de la pandémie. L'anxiété liée à la cybersécurité aggrave l'hésitation, car 42 % des opérateurs interrogés par l'ENISA craignaient l'infiltration de rançongiciels dans les réseaux de production.[4]ENISA, "Enquête sur la cybersécurité des systèmes de contrôle industriel," enisa.europa.eu Le modèle d'analyse sur site naissant atténue partiellement ces craintes, bien qu'il renonce aux avantages d'échelle du traitement en cloud.

Volatilité des prix des matières premières et du fret

Le cuivre a atteint en moyenne 9 638 USD la tonne en 2024, culminant à 11 104 USD la tonne et obligeant les fabricants de moteurs à appliquer des suppléments trimestriels qui compliquent les devis de projets à long terme. La bobine laminée à chaud est remontée de 550 EUR la tonne à 630 EUR la tonne entre janvier et le troisième trimestre, érodant les marges sur les cadres à prix fixe dans les centrales électriques et les usines de dessalement. Le nickel a glissé à 16 500-17 000 USD la tonne mais reste 60 % au-dessus des niveaux de 2019, incitant à un passage vers les aciers duplex qui offrent une résistance à la corrosion comparable avec un supplément d'alliage inférieur de 20 %.[5]London Metal Exchange, "Rapport mensuel sur les métaux non ferreux," lme.com L'indice Baltic Dry a chuté de 26 % en 2024 mais reste vulnérable aux perturbations en mer Rouge et au canal de Panama qui ajoutent deux semaines aux délais de livraison. Des marges de sécurité budgétaires de 5 à 7 % sont désormais habituelles dans le marché européen des pompes, des offres pour se couvrir contre ces oscillations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : l'élan de modernisation maintient les pompes centrifuges au premier plan

Les conceptions centrifuges ont représenté 52,7 % du chiffre d'affaires de 2024 et devraient croître de 6,2 % jusqu'en 2030, reflétant des positions bien établies dans la distribution d'eau, le refroidissement des centrales électriques et la recirculation chimique. Leur carter simple et la facilité de remplacement des joints maintiennent le coût du cycle de vie attractif même à mesure que les normes énergétiques se resserrent. Les conversions charbon-gaz en Allemagne spécifient des unités centrifuges à vitesse variable qui réduisent la puissance auxiliaire de 15 à 25 % en fonctionnement à charge partielle. La mise à niveau de la dessalinisation de Barcelone en Espagne a favorisé les pompes centrifuges multistages à 60-80 bar pour l'osmose inverse en raison de leur fiabilité éprouvée dans des conditions saumâtres.

Les modèles à déplacement positif détiennent encore une part de 47,3 % et génèrent des marges premium dans les niches à haute viscosité, sanitaires ou de dosage. L'usine de biocarburants de Cartagena de Repsol d'une valeur de 1,21 milliard USD a choisi des pompes à cavité progressive pour déplacer des charges d'alimentation à 500 centipoise. Les modernisations à l'ammoniac dans les supermarchés, motivées par la suppression progressive des gaz à effet de serre fluorés, s'appuient sur des pompes à membrane étanches pour maintenir les émissions fugitives en dessous de 500 ppm. Les modernisations de capteurs intelligents sur les pompes à cavité progressive de BASF Ludwigshafen prédisent désormais l'usure du stator six semaines à l'avance, évitant les temps d'arrêt non planifiés.

Par technologie d'entraînement : les combinaisons solaires et batteries accélèrent l'adoption

Les moteurs électriques ont alimenté 72,5 % des installations en 2024 et resteront l'épine dorsale de la taille du marché européen des pompes à mesure que les subventions de la vague de rénovation favorisent les modernisations à vitesse variable. Les tarifs électriques moyens de 0,12 à 0,18 EUR/kWh maintiennent l'OPEX des moteurs avantageux par rapport aux alternatives à combustion interne. Les sous-stations de chauffage urbain de Deutsche Bahn ont remplacé 1 200 moteurs à vitesse fixe par des entraînements IE4 en 2024, réduisant la consommation de kWh de 32 % lors de la première saison hivernale.

Les entraînements solaires et autres entraînements renouvelables ne représentent que 4 % de la puissance installée aujourd'hui mais croissent à un CAGR de 8,4 %. Les agriculteurs andalous installent des kits de pompage photovoltaïque qui fournissent une hauteur manométrique de 40 m sans accès au réseau, évitant des frais de raccordement de 50 000 EUR. Grundfos a ajouté des skids d'osmose inverse solaire via l'acquisition de Culligan, créant un service d'abonnement qui regroupe des panneaux photovoltaïques, des pompes et une surveillance en cloud. Les moteurs diesel et à gaz tombent à une part de 20 % d'ici 2030 à mesure que les coûts de post-traitement Stage V compriment leur coût total de possession.

Par position : les submersibles progressent sur les sites à espace contraint

Les pompes de surface détenaient une part de 56,1 % en 2024, grâce à la facilité d'inspection dans les raffineries chimiques et les centrales électriques. BASF conserve les pompes horizontales pour les boucles secondaires afin que les techniciens évitent les règles relatives aux espaces confinés lors des échanges de joints. Les équipements de surface dans la bioraffinerie de Rotterdam de Neste pousseront des esters chauds à 180 °C, où les chemises de refroidissement externes facilitent la maintenance.

Les unités submersibles, cependant, se développent de 6,5 % par an à mesure que les réseaux d'eaux usées urbains ajoutent des stations de relevage sous les routes et les parcs où le terrain est rare. Thames Water déploiera 4 200 submersibles pendant AMP8, chacun évalué à 500-2 000 m³/h pour gérer les précipitations de pointe. La lutte contre la sécheresse en Espagne a conduit à des centaines de nouveaux puits profonds en Catalogne utilisant des turbines submersibles à 200 m. Les pompes verticales en ligne, en croissance de 5,9 %, satisfont les modernisations CVC compactes ; la pompe à chaleur de 180 MW de Stockholm Exergi fait circuler 10 000 m³/h via des turbines verticales qui maintiennent la NPSH au-dessus de 3 m.

Par application : les programmes hydrauliques génèrent la croissance la plus rapide

Les stations d'eau et d'eaux usées ont représenté 34,5 % du chiffre d'affaires en 2024 et ont progressé de 6,1 % jusqu'en 2030, portées par un pipeline de renouvellement de l'UE de 280,5 milliards USD et l'expansion de la dessalinisation de Barcelone à 240 000 m³ par jour. United Utilities modernise 12 000 sites existants avec de la télémétrie et des variateurs de fréquence, soulignant une demande régulière sur le marché secondaire.

Les installations chimiques et pétrochimiques représentent 18 % de la demande et progressent de 5,4 %. La rénovation numérique de 1,2 milliard EUR de BASF Ludwigshafen remplace 800 unités existantes par des pompes intelligentes, tandis que la poussée de Neste dans les biocarburants stimule les commandes pour des conceptions résistantes à la corrosion. Les services CVC, avec une part de 16 %, croissent de 5,7 % grâce à la vague de rénovation à mesure que les circulateurs passent à la classe à vitesse variable IE4. Les produits pharmaceutiques progressent de 6,3 %, le deuxième rythme le plus rapide, avec des lignes de biosimilaires irlandaises et suisses adoptant des pompes polymères à usage unique qui éliminent les temps d'arrêt liés au nettoyage en place.

Analyse géographique

L'Allemagne a représenté 24,6 % du chiffre d'affaires de 2024 et devrait croître de 8,2 % jusqu'en 2030, dépassant la moyenne du marché européen des pompes. Les conversions Energiewende dans les centrales à charbon, les boucles de chauffage urbain à Munich et Hambourg, et la numérisation des procédés chimiques chez BASF et Covestro nécessitent ensemble environ 120 000 remplacements de pompes. La subvention du financement fédéral de 14,85 milliards EUR pour les bâtiments efficaces couvre jusqu'à 40 % des modernisations à vitesse variable, réduisant le retour sur investissement à moins de 30 mois et accélérant les calendriers de remplacement. Pour contrer les pénuries de main-d'œuvre, KSB a étendu son académie de mécatronique à 600 apprentis par an.

Le Royaume-Uni détenait une part de 13,9 % en 2024 et a progressé à 5,9 %. Le cadre AMP8 de 104 milliards GBP oblige à réduire les fuites de 24 % à 16 % et impose la télémétrie sur chaque pompe à eaux usées d'ici 2030. Les règles UKCA post-Brexit ajoutent quatre à six mois de tests pour les nouvelles conceptions, incitant certains fournisseurs basés dans l'UE à prioriser les commandes continentales. Les bassins versants des hautes terres de Scottish Water favorisent les stations de surpression hybrides solaires pour éviter les extensions de réseau, stimulant une demande de niche pour les submersibles couplés à des batteries.

La France a capté une part de 12,9 % en 2024 et suit une pente de croissance de 4,7 %. Sa flotte de 56 réacteurs nucléaires commande des pompes de refroidissement qualifiées sismiquement qui coûtent entre 8 et 12 millions USD chacune et nécessitent 18 à 24 mois de délai de livraison. Six réacteurs EPR2 prévus prolongeront cette courbe de demande jusqu'au milieu des années 2030. Le Grand Paris Express construit six sites de tunneliers qui nécessitent chacun 20 pompes submersibles de pompage, ajoutant du volume à court terme.

L'Espagne contribue à hauteur de 7 % du chiffre d'affaires et croît de 4,5 %. Ses 765 usines de dessalement, représentant 17 % de la capacité mondiale, ajoutent des turbines de récupération d'énergie qui réduisent la consommation d'énergie de 40 %, mais nécessitent toujours des pompes primaires à 60-80 bar. Les forages motivés par la sécheresse en Andalousie développent les ventes de submersibles. Les pays nordiques représentent 4,9 % et croissent de 3,6 % grâce aux déploiements de pompes à chaleur pour le chauffage urbain. La Turquie, la Russie et le reste de l'Europe représentent 36,7 % avec des perspectives mitigées : la Turquie se développe de 3,3 % grâce aux exportations automobiles, tandis que les sanctions réduisent les importations russes, amenant les fournisseurs à déplacer leur attention vers les clients des Balkans et des pays baltes.

Paysage concurrentiel

Le marché européen des pompes reste modérément fragmenté. Grundfos, KSB, Wilo et Sulzer partagent environ 37 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux comme DESMI dans les applications marines, Seepex dans les conceptions à cavité progressive et Fristam dans les lignes sanitaires laitières. Honeywell a acquis Sundyne pour 2,16 milliards USD en mars 2025, ajoutant des lignes centrifuges haute vitesse et à membrane pour les applications GNL et hydrogène. Georg Fischer a dépensé 220 millions USD pour les vannes VAG en mai 2025, regroupant des portefeuilles de contrôle de débit qui simplifient les appels d'offres pour les services publics d'eau.

Veolia a conclu un accord de 1,75 milliard USD pour les 30 % restants de Water Technologies, obtenant le contrôle total d'un portefeuille de membranes et de pompes doseuses avec un chiffre d'affaires de 3,2 milliards EUR. L'acquisition de Kracht par Atlas Copco en janvier 2024 a ajouté 79,2 millions USD de pompes hydrauliques et élargi les canaux de vente de la division compresseurs. Les valorisations ont oscillé entre 9 et 15 fois l'EV/EBITDA en 2024, les cibles axées sur l'eau atteignant la fourchette supérieure car la clarté réglementaire soutient des flux de trésorerie résilients.

La différenciation numérique est désormais le principal levier concurrentiel. Le Concertor de Xylem, déployé à Heathrow, a économisé 88 % des coûts de service et 53 % d'énergie, validant la maintenance prédictive sur des sites à mission critique. L'abonnement Analytics d'Alfa Laval a réduit les temps d'arrêt de 25 % pour les transformateurs alimentaires danois utilisant des pompes centrifuges hygiéniques. CP Pump Systems a remporté une commande cryogénique de CO₂ de 15 millions EUR en livrant des unités certifiées ASME Section VIII et DNV-GL évaluées à –50 °C, soulignant comment la qualité des matériaux et la validation des essais restent essentielles pour les contrats CCUS. Les acteurs établis disposant de laboratoires accrédités accélèrent les dossiers CE, TÜV, NF et UKCA, rendant l'entrée difficile pour les nouveaux challengers.

Leaders du secteur européen des pompes

Grundfos Holding A/S

KSB SE & Co. KGaA

Wilo SE

Sulzer Ltd.

Xylem Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dover Corporation a annoncé l'acquisition de ipp Pump Products GmbH, l'intégrant dans l'unité commerciale Pump Solutions Group (« PSG ») du segment Pompes et solutions de process de Dover.

- Juin 2025 : Honeywell a acquis Sundyne pour 2,16 milliards USD, ajoutant des pompes centrifuges haute vitesse et à membrane à sa division Solutions de process.

- Mai 2025 : Veolia a signé un accord pour acquérir la participation minoritaire restante de 30 % dans sa filiale Water Technologies and Solutions (WTS), auprès de la Caisse de dépôt et placement du Québec (CDPQ) pour 1,75 milliard USD.

- Septembre 2024 : Grundfos, leader mondial des solutions de pompage avancées et des technologies de l'eau, a acquis la division commerciale et industrielle (C&I) de Culligan, marquant son expansion en Italie, en France et au Royaume-Uni.

Périmètre du rapport sur le marché européen des pompes

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché européen des pompes est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, chimie et pétrochimie, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'énergie, produits pharmaceutiques et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des pompes dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Centrifuge |

| À déplacement positif |

| Moteur électrique |

| Moteur diesel/gaz |

| Solaire/renouvelable |

| À entraînement magnétique/sans joint |

| Surface |

| Submersible |

| Vertical en ligne |

| Eau et eaux usées |

| Chimie et pétrochimie |

| CVC et services aux bâtiments |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Alimentation et boissons |

| Mines et métaux |

| Production d'énergie (thermique, nucléaire, renouvelables) |

| Produits pharmaceutiques et biotechnologie |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Pays nordiques |

| Russie |

| Turquie |

| Reste de l'Europe |

| Par type de pompe | Centrifuge |

| À déplacement positif | |

| Par technologie d'entraînement | Moteur électrique |

| Moteur diesel/gaz | |

| Solaire/renouvelable | |

| À entraînement magnétique/sans joint | |

| Par position | Surface |

| Submersible | |

| Vertical en ligne | |

| Par application | Eau et eaux usées |

| Chimie et pétrochimie | |

| CVC et services aux bâtiments | |

| Pétrole et gaz (amont, intermédiaire, aval) | |

| Alimentation et boissons | |

| Mines et métaux | |

| Production d'énergie (thermique, nucléaire, renouvelables) | |

| Produits pharmaceutiques et biotechnologie | |

| Autres | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché européen des pompes générera-t-il d'ici 2030 ?

Les ventes devraient atteindre 21,34 milliards USD, reflétant un CAGR de 5,52 % pour 2025-2030.

Quel type de pompe détient la plus grande part du marché européen des pompes ?

Les pompes centrifuges ont dominé avec 52,7 % en 2024 et conserveront la première position jusqu'en 2030.

Pourquoi les pompes solaires gagnent-elles du terrain ?

Les prix des panneaux photovoltaïques inférieurs à 0,20 EUR/W et les coûts des batteries de 100 EUR/kWh ont rendu le pompage hors réseau économique pour les exploitations agricoles et les îles.

Qu'est-ce qui explique le taux de croissance supérieur à la moyenne de l'Allemagne ?

Les conversions Energiewende, les mises à niveau du chauffage urbain et la numérisation des usines chimiques déclenchent ensemble environ 120 000 remplacements de pompes.

Comment la numérisation transforme-t-elle les modèles de service ?

Les systèmes prédictifs comme Xylem Concertor réduisent les temps d'arrêt non planifiés jusqu'à 53 % et permettent aux fabricants d'équipements d'origine de vendre des analyses par abonnement.

Quelle fusion récente a reconfiguré la concurrence ?

L'acquisition de Sundyne par Honeywell pour 2,16 milliards USD en 2025 a ajouté des unités haute vitesse pour l'hydrogène et le GNL à son portefeuille.

Dernière mise à jour de la page le: