Taille et part du marché des pompes en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

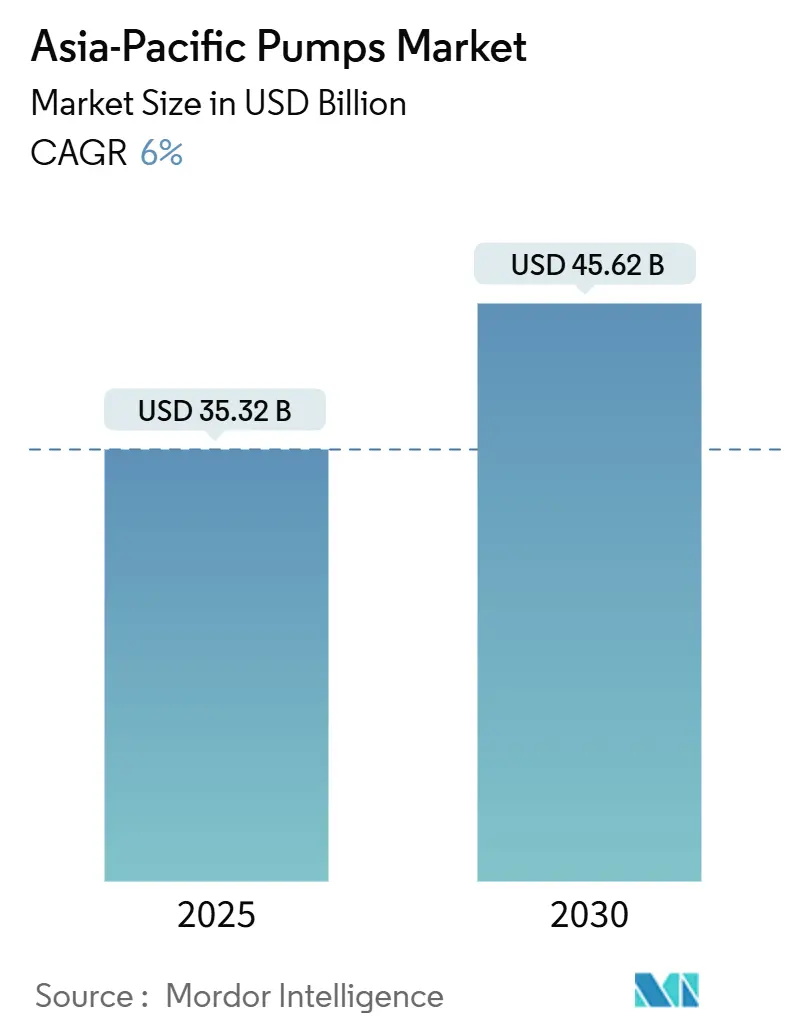

| Taille du Marché (2025) | 35.32 Milliards de dollars |

| Taille du Marché (2030) | 45.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.00% CAGR |

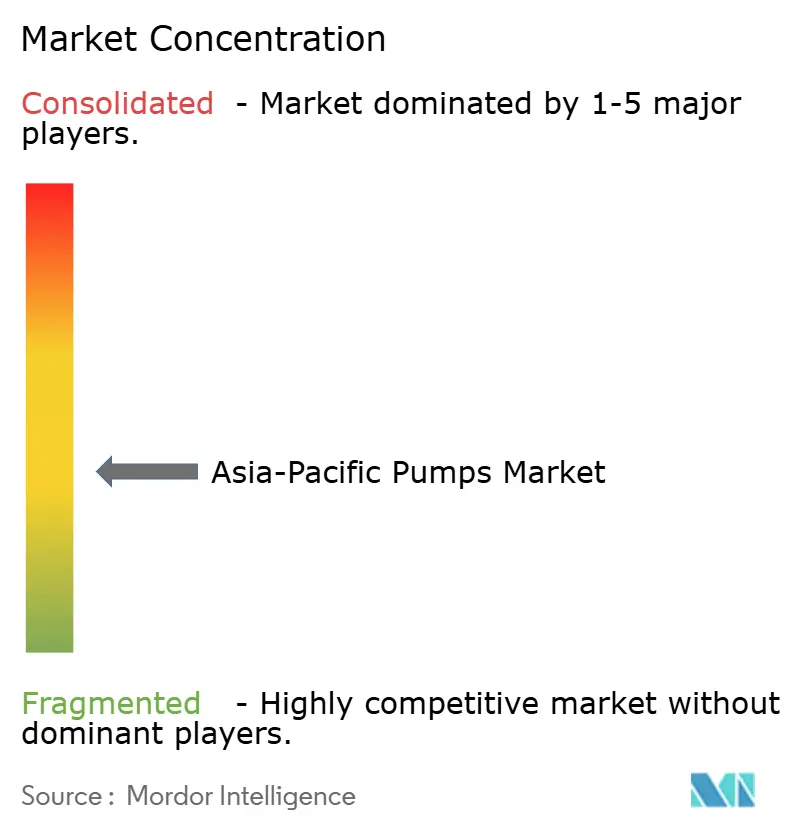

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes en Asie Pacifique par Mordor Intelligence

La taille du marché des pompes en Asie Pacifique est estimée à 35,32 milliards USD en 2025 et devrait atteindre 45,62 milliards USD d'ici 2030, à un CAGR de 6 % au cours de la période de prévision (2025-2030).

Les programmes d'adaptation climatique, les modernisations des infrastructures hydrauliques urbaines et le développement de l'économie de l'hydrogène accélèrent les achats dans les secteurs municipal, industriel et énergétique. La prédominance des pompes centrifuges, l'adoption rapide des variateurs de fréquence et la préférence croissante pour les matériaux résistants à la corrosion améliorent les performances sur le cycle de vie et réduisent le coût total de possession. Les unités alimentées par des énergies renouvelables passent des projets pilotes aux listes d'achats courantes, car les mines hors réseau et les coopératives agricoles remplacent les pompes diesel pour réduire les dépenses d'exploitation. Parallèlement, la réorientation des chaînes d'approvisionnement, l'intégration locale de la fonderie et les services de jumeau numérique reconfigurent le positionnement concurrentiel et les stratégies de tarification sur le marché des pompes en Asie Pacifique.[1]Bureau national des statistiques, "Communiqué statistique sur le développement économique et social national 2024," stats.gov.cn

Principaux enseignements du rapport

- Par type de pompe, les pompes centrifuges détenaient 55,2 % de la part du marché des pompes en Asie Pacifique en 2024 ; les pompes à déplacement positif devraient se développer à un CAGR de 6,8 % jusqu'en 2030.

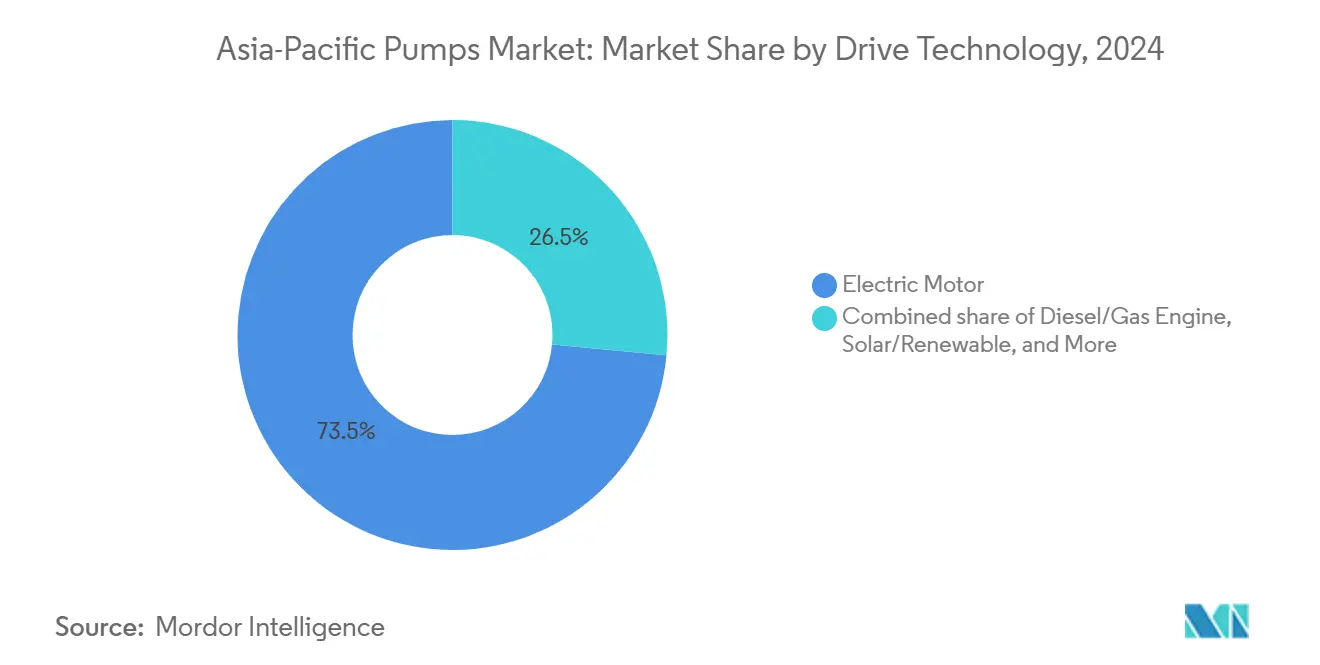

- Par technologie d'entraînement, les unités à moteur électrique étaient en tête avec 73,5 % de la taille du marché des pompes en Asie Pacifique en 2024, tandis que les pompes solaires et autres pompes alimentées par des énergies renouvelables progressent à un CAGR de 9,3 % jusqu'en 2030.

- Par position, les pompes de surface représentaient 58,7 % de la part en 2024, tandis que les unités submersibles affichent la croissance la plus rapide avec un CAGR de 7,0 % jusqu'en 2030.

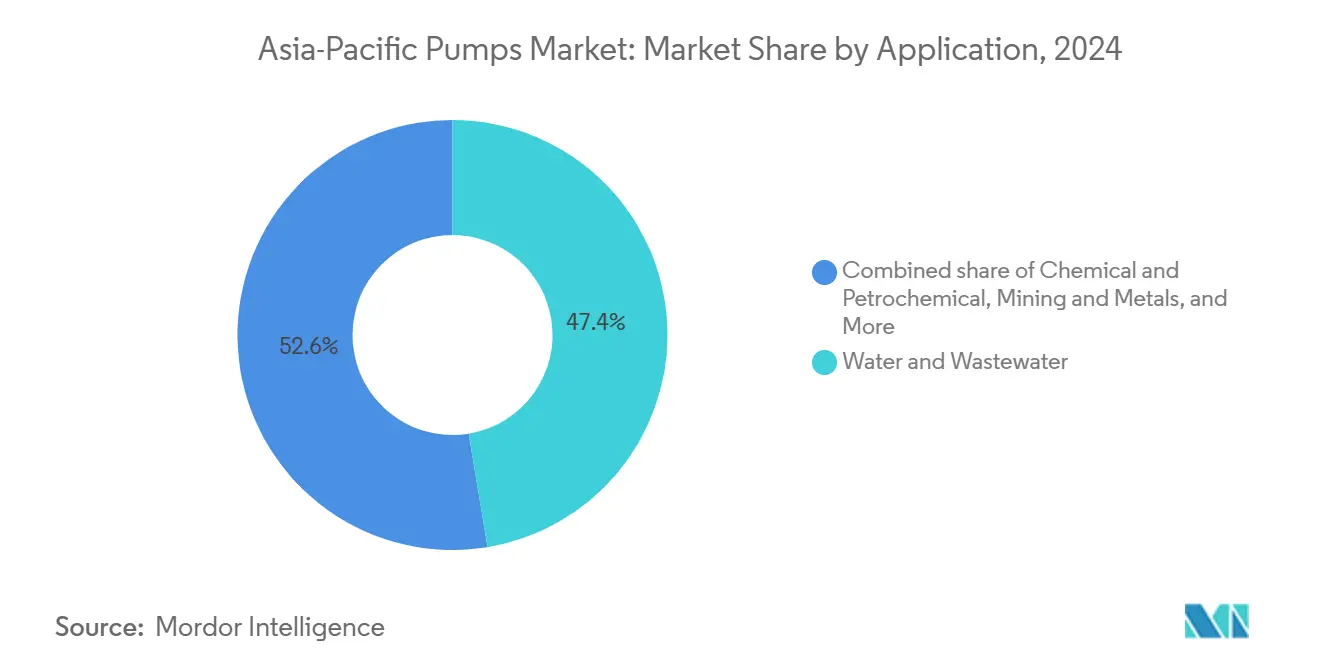

- Par application, l'eau et les eaux usées représentaient 47,4 % de la demande en 2024 et sont en voie d'atteindre un CAGR de 6,6 % jusqu'en 2030.

- Par géographie, la Chine a capturé 39,9 % de la part en 2024, mais l'Inde devrait afficher le CAGR le plus rapide de la région à 7,1 % sur l'horizon de prévision.

Tendances et perspectives du marché des pompes en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel | |

|---|---|---|---|---|

| Urbanisation rapide et essor des infrastructures hydrauliques | +1.2% | Chine, Inde, Vietnam, Indonésie, Thaïlande, Philippines | Moyen terme (2-4 ans) | |

| Expansion de la production industrielle en Asie Pacifique | +0.9% | Chine, Inde, Corée du Sud, Vietnam, Thaïlande | Court terme (≤ 2 ans) | |

| Hausse des investissements dans le pétrole, le gaz et la pétrochimie | +0.8% | Chine, Inde, Malaisie, Australie, Indonésie | Moyen terme (2-4 ans) | |

| Mandats gouvernementaux en matière d'efficacité énergétique et de villes intelligentes | +0.7% | Chine, Japon, Corée du Sud, Singapour, Inde, Malaisie | Long terme (≥ 4 ans) | |

| Renforcement des dépenses de contrôle des inondations après les événements climatiques de 2024 | +0.6% | Chine, Thaïlande, Vietnam, Inde, Bangladesh | Court terme (≤ 2 ans) | |

| Développement des électrolyseurs à hydrogène nécessitant des pompes spécialisées | +0.4% | Japon, Corée du Sud, Australie, Chine, Inde | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Urbanisation rapide et essor des infrastructures hydrauliques

Les agences municipales accélèrent les appels d'offres pour les stations de pompage à mesure que les populations urbaines augmentent et que les réseaux existants approchent de leur fin de vie. La Chine a budgétisé 1 200 milliards CNY en 2024 pour porter le taux de couverture des réseaux d'assainissement à 95 % d'ici 2030, générant des commandes en volume pour des unités submersibles et à turbine verticale.[2]Ministère du Logement et du Développement urbain-rural, "Plan d'investissement dans les infrastructures hydrauliques urbaines 2024," mohurd.gov.cn La mission Jal Jeevan de l'Inde a attribué des contrats pour 12 millions de nouveaux raccordements domestiques au robinet nécessitant des pompes de distribution tolérantes aux interruptions dues aux sédiments. Le Vietnam a obtenu 8,5 milliards USD de prêts de la Banque asiatique de développement pour protéger les systèmes hydrauliques du delta du Mékong contre l'intrusion d'eau salée, entraînant le déplacement vers l'intérieur des terres des stations de pompage côtières. La nouvelle capitale de l'Indonésie, Nusantara, impose des salles de pompage clés en main avec capacité de surveillance à distance, favorisant les fournisseurs proposant des simulations de jumeau numérique. L'électrification rurale en Inde et au Bangladesh déclenche simultanément un cycle de remplacement diesel-électrique dans les installations de forage.

Expansion de la production industrielle en Asie Pacifique

La croissance manufacturière soutient une demande régulière de pompes de process dans les usines chimiques, agroalimentaires et électroniques. La Chine a enregistré une croissance de la production industrielle de 5,6 % au premier trimestre 2025, portée par une hausse de 7,2 % de la production chimique qui repose sur des conceptions centrifuges et à membrane résistantes à la corrosion. L'Inde a mis en service 48 nouvelles usines d'ingrédients pharmaceutiques actifs en 2024, chacune spécifiant des pompes à lobes sanitaires ou à cavité progressive répondant aux critères des bonnes pratiques de fabrication actuelles. Les usines de semi-conducteurs de Corée du Sud ont fait circuler 1,2 milliard de m³ d'eau ultrapure via des pompes sans joint à entraînement magnétique pour réduire le risque particulaire. Le Vietnam a attiré 36 milliards USD d'investissements directs étrangers qui alimentent les commandes de pompes pour tours de refroidissement et effluents de teinture, tandis que la Thaïlande a enregistré 1 200 approbations d'usines nécessitant des unités hygiéniques en acier inoxydable et des systèmes de lavage. La délocalisation vers les membres de l'ASEAN incite les domaines malaisiens et indonésiens à pré-installer des salles de pompage partagées, réduisant ainsi le délai de démarrage des locataires.

Hausse des investissements dans le pétrole, le gaz et la pétrochimie

Des projets pluriannuels en amont et en aval réservent des pompes conformes à la norme API 610 en grande quantité. PETRONAS a attribué 2,1 milliards USD de contrats offshore en 2024 spécifiant des unités d'injection sous-marine et de transfert en surface pour service en gaz acide. L'ONGC de l'Inde a réservé 5,4 milliards USD pour développer des champs en eaux profondes nécessitant des centrifuges multistages haute pression. Sinopec en Chine a mis en service un complexe éthylène de 10 millions de tonnes qui a choisi des pompes API en acier inoxydable duplex pour la manutention du gaz de craquage. Les exportateurs de GNL en Australie dépendent de conceptions cryogéniques capables de fonctionner à moins 162 °C, tandis que les modernisations des raffineries indonésiennes vers les carburants Euro 5 nécessitent des pompes de charge pour hydrocraqueur avec des roues à aubes durcies prolongeant le temps moyen entre révisions à 36 mois.

Mandats gouvernementaux en matière d'efficacité énergétique et de villes intelligentes

Les normes d'efficacité reconfigurent les spécifications vers les moteurs IE4, l'intégration à vitesse variable et la surveillance en temps réel. Le mandat chinois couvrant les pompes de plus de 7,5 kW augmente les prix initiaux mais réduit les dépenses d'électricité sur dix ans d'un cinquième.[3]Ministère de l'Industrie et des Technologies de l'information, "Avis sur la promotion des moteurs à haute efficacité dans les pompes industrielles," miit.gov.cn Les règles Top Runner du Japon exigent des gains d'efficacité annuels de 5 %, faisant pression sur les fournisseurs à la traîne. La norme SS 530:2024 de Singapour oblige les bâtiments à intégrer des tableaux de bord qui suivent l'intensité énergétique des pompes. Le programme de subventions de 120 millions USD de la Malaisie subventionne les modernisations à variateur de fréquence pour les services publics municipaux, visant 30 % d'économies d'ici 2027. La Corée du Sud expérimente des registres de pompes basés sur la blockchain qui stockent l'historique énergétique et de maintenance, tandis que l'Inde élabore des étiquettes de classement par étoiles qui créeront un écart de conformité pour les stocks existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consommation d'énergie élevée et coûts d'exploitation | -0.8% | Chine, Inde, Indonésie, Vietnam, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Base de fabrication locale fragmentée | -0.6% | Inde, Indonésie, Vietnam, Thaïlande, Philippines, Bangladesh | Moyen terme (2-4 ans) |

| Restrictions sur les fluoropolymères liés aux PFAS pour les revêtements de pompes | -0.4% | Japon, Corée du Sud, Australie, Chine, Singapour | Long terme (≥ 4 ans) |

| Instabilité des routes maritimes pour les intrants de fonderie | -0.3% | Régional, particulièrement aigu sur les îles et les provinces enclavées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et coûts d'exploitation

Les tarifs industriels ont augmenté de 8 % à 12 % dans les principales économies en 2024, incitant les utilisateurs à prolonger les cycles de maintenance et à différer les remplacements. La Chine a relevé les tarifs aux heures de pointe à 0,92 CNY/kWh, forçant les usines textiles à reporter les modernisations. La tarification en fonction de l'heure de la journée en Inde pénalise le pompage en journée, tandis que la suppression des subventions au diesel en Indonésie a fait augmenter les coûts d'exploitation des groupes électrogènes de 18 %. Le coût du cycle de vie sur dix ans d'une unité centrifuge de 100 kW en Inde dépasse désormais 180 000 USD, l'électricité représentant 72 % du total. Les services publics au Vietnam et en Thaïlande testent des contrats de performance énergétique qui transfèrent les garanties d'économies aux fournisseurs. La pression sur les coûts accélère la demande de moteurs à haute efficacité et de modernisations à variateur de fréquence, mais pourrait peser sur les ventes en volume à court terme.

Base de fabrication locale fragmentée

Plus de 1 200 assembleurs indiens principalement de petite taille et 340 entreprises indonésiennes pratiquent des prix agressifs mais peinent à obtenir la certification ISO 9001 et à livrer les pièces détachées dans les délais. Les négociants vietnamiens rebaptisent des importations, compliquant les réclamations sous garantie lorsque l'humidité tropicale et les fluctuations de tension provoquent des défaillances prématurées. L'absence de catalogues de pièces standardisés oblige les grands utilisateurs finaux à constituer plusieurs stocks, immobilisant le fonds de roulement. Le conseil d'investissement de la Thaïlande offre désormais des incitations fiscales aux entreprises respectant la directive cosmétique de l'ASEAN, une mesure qui pourrait accélérer la consolidation. Les besoins en usinage de précision pour les rotors à déplacement positif maintiennent le segment dépendant des importations d'Europe et du Japon, soutenant des coûts à l'arrivée plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la résilience des pompes centrifuges ancre la croissance

Les modèles centrifuges ont capturé 55,2 % de la part du marché des pompes en Asie Pacifique en 2024, et le segment progressera à un CAGR de 6,8 % jusqu'en 2030, car les performances à haut débit et faible maintenance et la compatibilité avec les variateurs de fréquence s'alignent sur les mandats d'efficacité des services publics. Les variantes à carter fendu permettent le remplacement des roues à aubes en place, réduisant les arrêts de deux jours à six heures, un indicateur convaincant pour les opérateurs de stations de traitement. Les pompes à déplacement positif occupent des niches de dosage, de boues et de fluides visqueux où un débit constant prime sur une maintenance plus élevée. La mise à jour des bonnes pratiques de fabrication actuelles au Japon a poussé les usines pharmaceutiques vers des conceptions à lobes, tandis que le secteur laitier de Corée du Sud a adopté des pompes sanitaires 3-A avec démontage sans outil. Les mineurs de minerai de fer australiens ont commandé 240 pompes à cavité progressive avec revêtement céramique en 2024, démontrant la durabilité dans des niches spécialisées.

L'expansion des exigences de service abrasif stimule l'adoption de rotors en céramique et de joints en carbure de tungstène. La hausse de 14 % des expéditions d'Ebara vers les services publics d'eau d'Asie du Sud-Est souligne l'élan centrifuge, car les roues à aubes en acier inoxydable répondent à la corrosion par l'eau saumâtre au Vietnam et en Indonésie. Parallèlement, les fabricants de pompes centrifuges intègrent des capteurs IoT pour la surveillance de l'efficacité en temps réel, facilitant les contrats de performance énergétique liés à des réductions garanties de kilowattheures.

Par technologie d'entraînement : prédominance électrique, essor des énergies renouvelables

Les moteurs électriques détenaient 73,5 % de la part du marché des pompes en Asie Pacifique en 2024, mais la croissance se modère à mesure que les cycles de remplacement s'étendent au-delà de 12 ans dans les zones urbaines matures. Les pompes solaires et à batterie se développent à un CAGR de 9,3 %, portées par l'ajout de 18 GW solaires en Inde, qui a permis 42 000 conversions diesel-solaire et réduit 1,2 million de tonnes de CO₂ annuellement.[4]Ministère des Nouvelles énergies et des Énergies renouvelables, "Rapport annuel sur le déploiement solaire 2024," mnre.gov.in Les mines à ciel ouvert australiennes utilisent des ensembles hybrides solaire-diesel qui réduisent le temps de fonctionnement des groupes électrogènes de 60 %, économisant 120 000 USD par site et par an.

Les fluctuations de tension de ±15 % sur les réseaux ruraux en Inde, en Indonésie et au Vietnam incitent les fabricants à élargir la tolérance des moteurs et à intégrer des dispositifs de protection contre les surtensions. Les pompes à entraînement diesel restent indispensables pour les secours mobiles en cas d'inondation et la lutte contre les incendies en raison de l'accès au carburant et du déploiement rapide. Les unités sans joint et à entraînement magnétique se développent dans les secteurs de l'hydrogène, des semi-conducteurs et de la pharmacie en éliminant les émissions fugitives. L'Agence japonaise pour les nouvelles technologies énergétiques et industrielles a testé des batteries lithium-fer-phosphate qui assurent six heures d'autonomie d'irrigation nocturne, répondant à l'intermittence solaire. Le seuil de rentabilité économique est atteint partout où le diesel dépasse 1,20 USD/litre, ce qui est désormais courant dans la majeure partie de l'Asie du Sud-Est et des îles du Pacifique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par position : la surface en tête, les submersibles s'accélèrent

Les pompes de surface représentaient 58,7 % des installations de 2024, car les opérateurs industriels et agricoles privilégient l'accessibilité en surface pour les changements fréquents de roues à aubes et les schémas d'aspiration multipoints. Les commandes de pompes submersibles progresseront à un CAGR de 7,0 % jusqu'en 2030, car les applications de forage, d'assainissement et de contrôle des inondations récompensent les empreintes compactes et la suppression du bruit. La mission Jal Jeevan de l'Inde a spécifié des ensembles submersibles à 100 m de hauteur manométrique pour 8,2 millions de raccordements ruraux. La Thaïlande a installé 14 000 pompes de forage équipées de variateurs de fréquence avec des capteurs d'humidité du sol qui ont réduit la consommation d'électricité de 28 %.

Les conceptions verticales en ligne remplacent les pompes horizontales à aspiration en bout dans les centres de données, les salles blanches et les immeubles de grande hauteur, où elles libèrent 60 % de l'espace au sol et simplifient la tuyauterie. La norme SS 530:2024 de Singapour impose des tableaux de bord en direct et des alertes de maintenance prédictive, accélérant l'adoption des pompes en ligne. Le refroidissement du moteur constitue le principal obstacle pour les pompes submersibles dans les puits peu profonds et les effluents à haute température ; les carters à chemise d'eau et les disjoncteurs thermiques atténuent les surcharges. L'agence de contrôle des inondations du Vietnam a déployé 1 800 pompes submersibles montées sur remorque capables de fonctionner de manière autonome via réseau cellulaire, illustrant la valeur croissante de la mobilité.

Par application : l'eau domine, la diversification émerge

Les usages de l'eau et des eaux usées représentaient 47,4 % de la demande de 2024 et enregistreront un CAGR de 6,6 % jusqu'en 2030 grâce à la réhabilitation des canalisations et aux constructions de réseaux d'assainissement en Chine, en Inde et en Indonésie. Les usines chimiques nécessitent des pompes en acier duplex, en titane ou revêtues d'ETFE dont le prix varie de 15 000 à 80 000 USD, comme l'illustrent les contrats de plateformes offshore de 2,1 milliards USD de PETRONAS spécifiant des unités d'injection de gaz acide. Les systèmes CVC absorbent l'eau glacée, et les pompes à eau de condenseur sont liées à la croissance des centres de données et de l'immobilier commercial. Le pétrole et le gaz en amont et en milieu de chaîne reposent sur des centrifuges multistages conformes à la norme API 610, tandis que les transformateurs alimentaires exigent des modèles sanitaires 3-A ou EHEDG.

L'exploitation minière nécessite des conceptions de pompes à boues résistantes à l'abrasion, comme en témoignent les 1 400 commandes en métal dur en Australie en 2024. Le redémarrage nucléaire du Japon a nécessité 320 pompes de refroidissement du réacteur qualifiées sismiquement, et les usines de semi-conducteurs de Corée du Sud ont installé 2 600 ensembles d'eau ultrapure à entraînement magnétique. Les produits pharmaceutiques consomment des pompes à lobes et à cavité progressive prêtes à la validation, totalisant 12 000 unités en Inde en 2024. La diversité des applications oblige les fabricants à maintenir des gammes de produits et des pièces détachées parallèles, augmentant les frais généraux mais élargissant la résilience face aux ralentissements sectoriels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

La Chine a maintenu une part de 39,9 % du marché des pompes en Asie Pacifique en 2024, soutenue par l'échelle de production nationale malgré les vents contraires du secteur immobilier. Le gouvernement a réservé 1 200 milliards CNY pour les infrastructures hydrauliques urbaines, visant une couverture d'assainissement de 95 % dans les villes de niveau préfectoral d'ici 2030. L'Inde mène la croissance avec un CAGR de 7,1 %, financé par des obligations d'infrastructure centrales et des appels d'offres d'État pour des réseaux hydrauliques qui accélèrent les achats. Les programmes ruraux nécessitent 2,4 millions de pompes, stimulant l'intégration locale de moteurs et de fonderies à Coimbatore, au Gujarat et à Pune.

Le budget de renouvellement de 12,1 milliards USD du Japon maintient les volumes de remplacement stables, avec une demande orientée vers des unités à économie d'énergie compatibles IoT. Le pipeline d'investissements pétrochimiques de 18 milliards USD de la Corée du Sud sécurise des pompes API à haute spécification. La Malaisie, la Thaïlande, l'Indonésie et le Vietnam canalisent les investissements directs étrangers vers des parcs industriels qui pré-installent des salles de pompage partagées, réduisant le délai de démarrage des locataires. La relocalisation de la capitale de l'Indonésie à Nusantara prévoit 420 millions USD de dépenses en pompes jusqu'en 2028, tandis que le programme malaisien de 2,1 milliards USD contre les pertes d'eau non comptabilisées met l'accent sur les modernisations à variateur de fréquence pour réduire les fuites.

L'Australie et la Nouvelle-Zélande représentent encore des niches à haute valeur ajoutée pour les ensembles robustes de pompes à boues ou de pompes de drainage, soutenus respectivement par une production stable de minerai de fer et de produits laitiers. Les Philippines, le Bangladesh et les nations insulaires du Pacifique importent des pompes reconditionnées pour combler les lacunes en capital, économisant 40 % à 60 % par rapport aux unités neuves mais supportant une durée de vie plus courte et des garanties inégales. Des programmes de remanufacturing certifié offrant des tests documentés et des garanties limitées émergent comme une solution intermédiaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Paysage concurrentiel

Les multinationales mondiales détiennent environ 35 % à 40 % du marché des pompes en Asie Pacifique, s'appuyant sur des matériaux avancés, des suites IoT et des contrats de performance énergétique qui justifient des primes de prix de 20 % à 30 %. Les producteurs chinois exploitent l'intégration verticale des fonderies aux moteurs, pratiquant des prix 15 % à 25 % inférieurs tout en s'efforçant de surmonter les perceptions héritées en matière de qualité dans les domaines API 610 et sanitaire. Les entreprises indiennes exportent désormais vers l'Afrique et l'Asie occidentale, souvent via des coentreprises pour accéder aux technologies d'étanchéité et aux plateformes de surveillance à distance.

Les espaces blancs comprennent les pompes pour électrolyseurs à hydrogène, les kits hybrides solaires hors réseau et les modules de modernisation à variateur de fréquence pour les parcs installés existants. Des marques telles que Shimge et Zhejiang Doyin s'adressent aux niches résidentielles via le commerce électronique en direct au consommateur et la livraison en 48 heures, contournant les marges des distributeurs. Grundfos a révélé que 62 % de ses expéditions de 2024 étaient équipées de matériel de surveillance à distance, prouvant que la connectivité est désormais courante. La certification ISO 9001 et API 610 reste un prérequis pour les grands appels d'offres, divisant les soumissions entre les multinationales qualifiées et les challengers régionaux émergents.

L'instabilité des expéditions et la réglementation sur les PFAS intensifient les impératifs d'intégration verticale. Les acteurs de taille intermédiaire sans capacité de fonderie ni couverture énergétique font face à une compression des marges à mesure que les primes sur les matières premières augmentent. Des mouvements stratégiques tels que le lancement de pompes submersibles solaires par Kirloskar et l'expansion du centre de réparation de Perth par Sulzer soulignent le pivot vers les revenus de services, amortissant les ventes cycliques d'équipements.

Leaders du secteur des pompes en Asie Pacifique

Grundfos Holding A/S

Ebara Corporation

Kirloskar Brothers Ltd.

Xylem Inc.

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Dans le cadre de l'initiative « Magel Tyala Solar Pump », le gouvernement du Maharashtra a accompli une étape historique dans l'irrigation alimentée par les énergies renouvelables en réalisant une tentative de record du monde Guinness. Dans un exploit remarquable, l'État a installé 45 911 pompes à eau solaires en seulement un mois, établissant un record pour l'un des déploiements les plus rapides et les plus importants au monde.

- Novembre 2025 : Des chercheurs chinois ont présenté une pompe à chaleur hybride éolienne-solaire révolutionnaire, affichant une efficacité énergétique améliorée et le potentiel de réduire les coûts énergétiques des ménages de plus de 50 %. Cette pompe à chaleur de pointe, exploitant à la fois l'énergie éolienne et solaire, est le fruit du travail de scientifiques de l'Université de construction de Shenyang et de l'Université Jiao Tong de Shanghai.

- Octobre 2025 : Le gouvernement du Tamil Nadu a approuvé une allocation de 12,98 crores INR pour la création d'un centre de pointe dédié à la fabrication avancée de moteurs de pompes. L'Association des fabricants d'ingénierie du sud de l'Inde a annoncé que le Centre scientifique et industriel de tests et de recherche fournira non seulement le terrain et le bâtiment pour l'initiative, mais prendra également en charge 10 % du coût total du projet.

- Décembre 2024 : Par l'intermédiaire de sa filiale en propriété exclusive Aver Asia (S) Pte Ltd. (Aver Asia), Sumitomo Corporation a pris le contrôle total en acquérant 100 % des actions de PT. Resource Equipment Indonesia (REL). REL est spécialisée dans la location de grandes pompes, principalement destinées aux sites miniers en Indonésie.

Périmètre du rapport sur le marché des pompes en Asie Pacifique

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché des pompes en Asie Pacifique est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, produits chimiques et pétrochimiques, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'énergie, produits pharmaceutiques et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes en Asie Pacifique dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Centrifuge |

| À déplacement positif |

| Moteur électrique |

| Moteur diesel/gaz |

| Solaire/renouvelable |

| À entraînement magnétique/sans joint |

| Surface |

| Submersible |

| Vertical en ligne |

| Eau et eaux usées |

| Produits chimiques et pétrochimiques |

| CVC et services aux bâtiments |

| Pétrole et gaz (amont, milieu de chaîne, aval) |

| Alimentation et boissons |

| Mines et métaux |

| Production d'énergie (thermique, nucléaire, renouvelables) |

| Produits pharmaceutiques et biotechnologie |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Thaïlande |

| Indonésie |

| Vietnam |

| Australie |

| Reste de l'Asie Pacifique |

| Par type de pompe | Centrifuge |

| À déplacement positif | |

| Par technologie d'entraînement | Moteur électrique |

| Moteur diesel/gaz | |

| Solaire/renouvelable | |

| À entraînement magnétique/sans joint | |

| Par position | Surface |

| Submersible | |

| Vertical en ligne | |

| Par application | Eau et eaux usées |

| Produits chimiques et pétrochimiques | |

| CVC et services aux bâtiments | |

| Pétrole et gaz (amont, milieu de chaîne, aval) | |

| Alimentation et boissons | |

| Mines et métaux | |

| Production d'énergie (thermique, nucléaire, renouvelables) | |

| Produits pharmaceutiques et biotechnologie | |

| Autres | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Australie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des pompes en Asie Pacifique ?

Il totalise 35,32 milliards USD en 2025 et devrait atteindre 45,62 milliards USD d'ici 2030.

Quel type de pompe domine la demande régionale ?

Les modèles centrifuges représentent 55,2 % des ventes de 2024 en raison de leur polyvalence dans les applications d'eau, de CVC et de refroidissement.

Où la croissance géographique la plus rapide est-elle attendue ?

L'Inde devrait afficher le CAGR le plus rapide de la région à 7,1 % jusqu'en 2030, les obligations d'infrastructure et les appels d'offres pour les réseaux hydrauliques accélérant les achats.

Les pompes alimentées par des énergies renouvelables gagnent-elles vraiment du terrain ?

Oui, les unités solaires et à batterie progressent à un CAGR de 9,3 %, notamment dans l'agriculture et l'exploitation minière à distance.

Quels facteurs motivent les cycles actuels de remplacement des pompes ?

Les mandats de contrôle des inondations, les règles d'efficacité énergétique et la pression sur les coûts d'exploitation liée aux tarifs incitent les services publics et les industries à adopter des conceptions à haute efficacité équipées de variateurs de fréquence.

Comment les réglementations sur les PFAS affectent-elles les choix de matériaux ?

Les interdictions anticipées orientent les acheteurs de pompes pour usage chimique vers les revêtements en ETFE et les revêtements céramiques malgré un coût de matériaux supérieur de 18 % à 25 %.

Dernière mise à jour de la page le: