Taille et Part du Marché des Pompes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

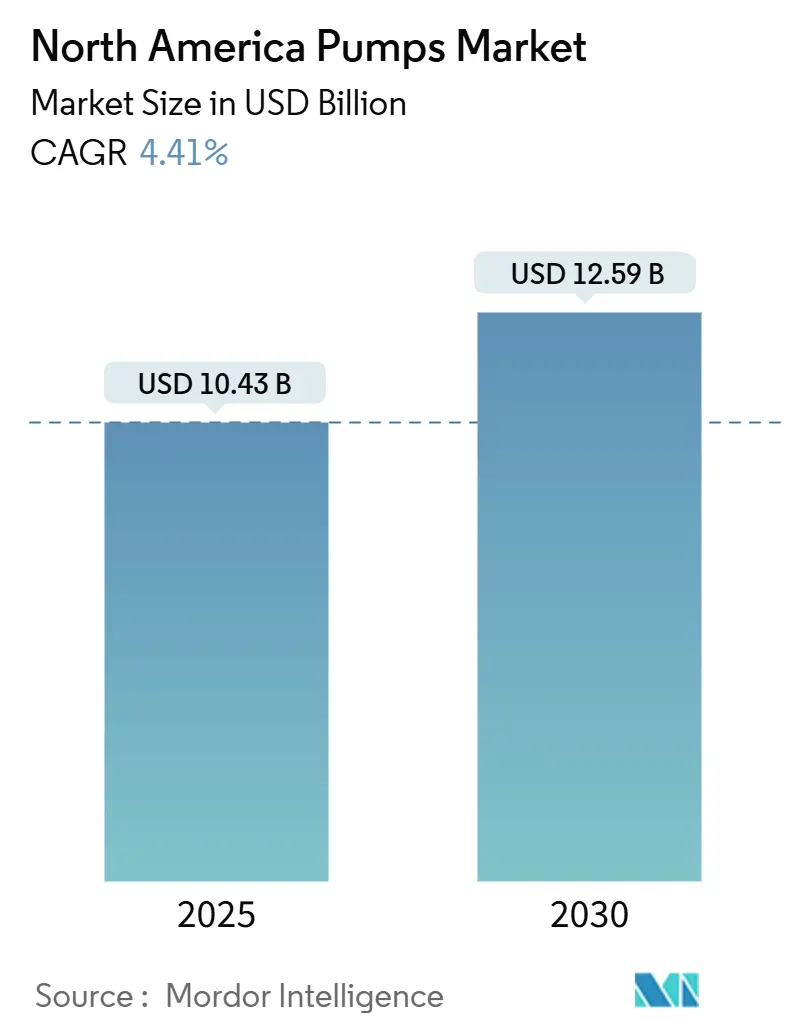

| Taille du Marché (2025) | 10.43 Milliards de dollars |

| Taille du Marché (2030) | 12.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes en Amérique du Nord par Mordor Intelligence

La taille du Marché des Pompes en Amérique du Nord est estimée à 10,43 milliards USD en 2025, et devrait atteindre 12,59 milliards USD d'ici 2030, à un CAGR de 4,41% pendant la période de prévision (2025-2030).

Cette expansion du marché des pompes en Amérique du Nord est alimentée par les mandats fédéraux sur la qualité de l'eau, le rebond de la production de schiste et les investissements dans les corridors hydrogène qui nécessitent des équipements haute pression spécialisés. Les services publics municipaux accélérant leur conformité aux PFAS, les utilisateurs agricoles se tournant vers l'irrigation solaire et les mineurs exigeant des solutions de drainage plus profondes remodèlent les spécifications des appels d'offres sur l'ensemble du marché des pompes en Amérique du Nord. Simultanément, les équipementiers intègrent des capteurs de l'Internet Industriel des Objets (IIO) qui réduisent les temps d'arrêt, tandis que la volatilité des prix du nickel et un bassin de main-d'œuvre en tension modèrent les marges à court terme. La dynamique concurrentielle sur le marché des pompes en Amérique du Nord reste modérée, les cinq premiers fournisseurs détenant environ 40% du chiffre d'affaires et s'appuyant de plus en plus sur des contrats de maintenance prédictive pour sécuriser les revenus de service.

Principaux Enseignements du Rapport

- Par type de pompe, les modèles centrifuges ont capturé 53,1% de la part du marché des pompes en Amérique du Nord en 2024 ; les alternatives à déplacement positif afficheront le CAGR le plus rapide de 5,2% jusqu'en 2030.

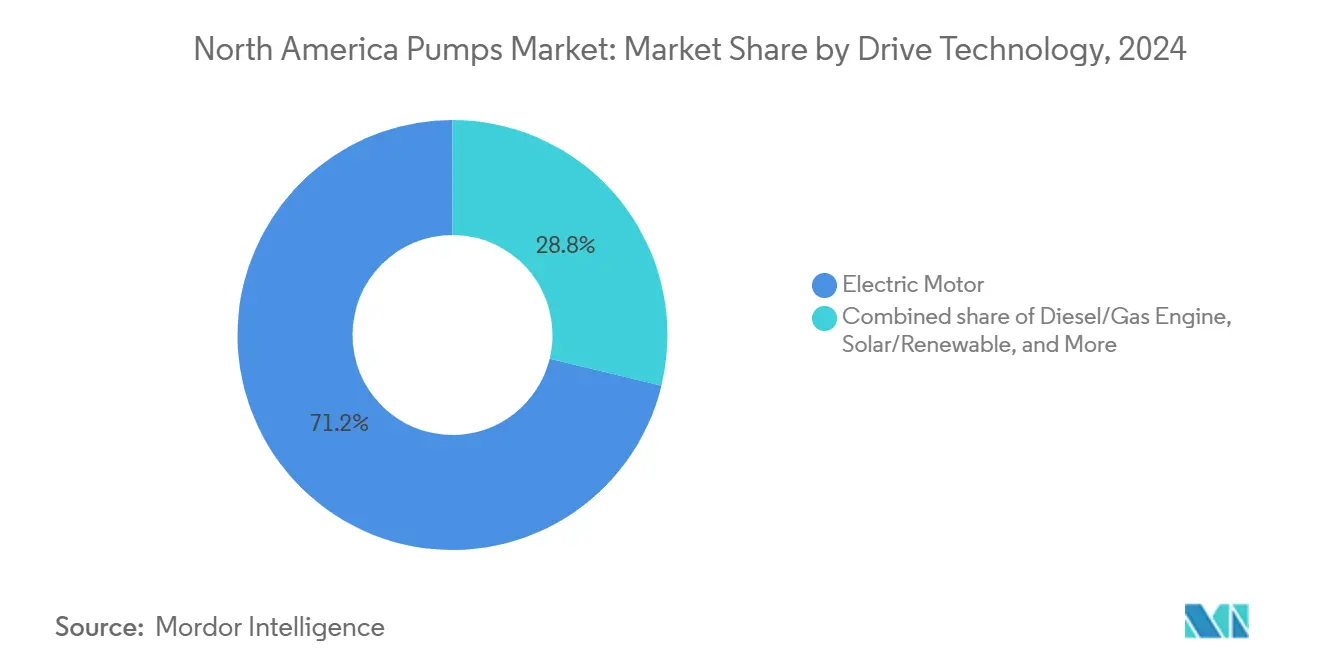

- Par technologie d'entraînement, les pompes à moteur électrique représentaient 71,2% de la taille du marché des pompes en Amérique du Nord en 2024, tandis que le solaire et les autres énergies renouvelables se développeront à un CAGR de 5,7% jusqu'en 2030.

- Par position, les unités montées en surface détenaient 59,6% du chiffre d'affaires en 2024, mais les modèles submersibles sont en voie d'atteindre un CAGR de 6,2%, le plus élevé dans cette segmentation.

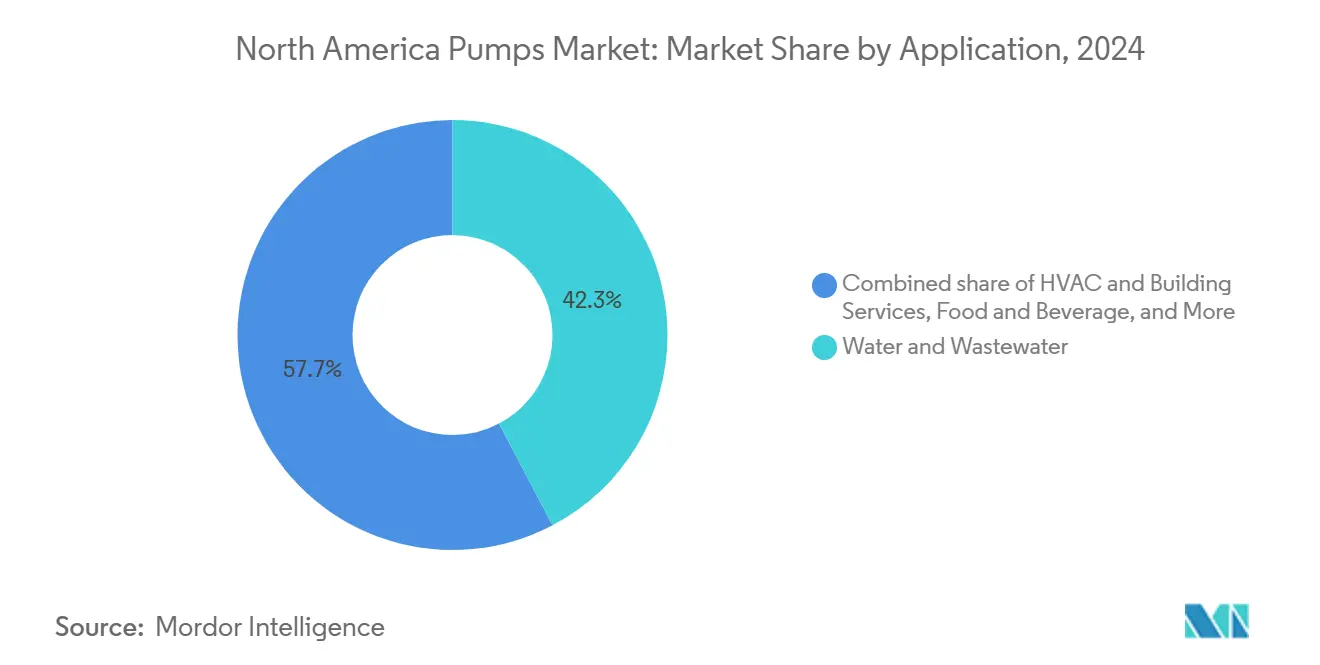

- Par application, l'eau et les eaux usées représentaient 42,3% de la taille du marché des pompes en Amérique du Nord en 2024 et progressent à un CAGR de 5% grâce à des normes fédérales plus strictes.

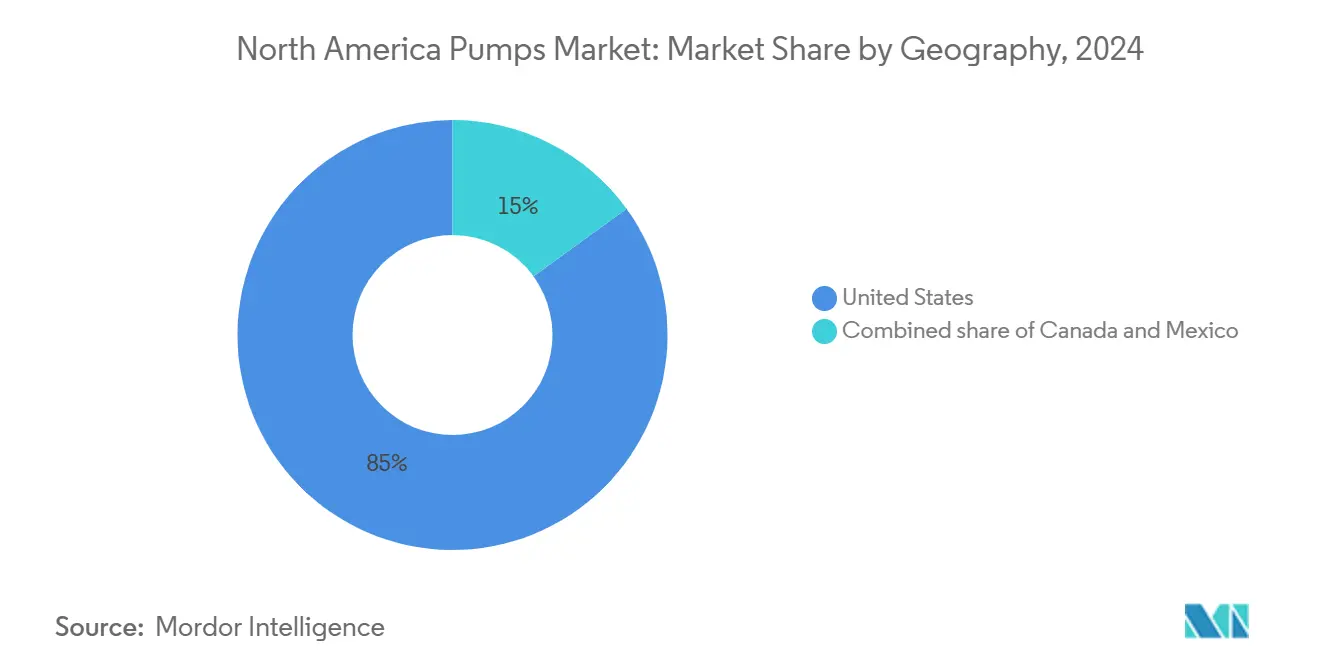

- Par géographie, les États-Unis étaient en tête avec 85% du chiffre d'affaires et croissent à 4,7%, devançant le Canada et le Mexique grâce à des dotations budgétaires soutenues pour les infrastructures.

Tendances et Perspectives du Marché des Pompes en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Automatisation industrielle et adoption de l'IIO | +0.8% | Midwest des États-Unis, Côte du Golfe ; Sud de l'Ontario | Moyen terme (2-4 ans) |

| Résurgence de la reprise du pétrole de schiste | +0.6% | Permian, Bakken, Eagle Ford | Court terme (≤ 2 ans) |

| Mandats fédéraux de traitement de l'eau contre les PFAS | +1.2% | À l'échelle nationale, plus élevé dans le Nord-Est et les Grands Lacs | Long terme (≥ 4 ans) |

| Plateformes de maintenance prédictive basées sur l'IA | +0.7% | Corridors industriels des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Développement des pipelines d'hydrogène | +0.4% | Pôles de la Côte du Golfe, Californie | Long terme (≥ 4 ans) |

| Pilotes de dessalement modulaire sur site | +0.3% | Côtes de Californie, Floride, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation Industrielle et Adoption de l'IIO

Les fabricants intègrent des puces de calcul en périphérie et des capteurs de vibration sans fil dans les pompes centrifuges et à déplacement positif, réduisant le temps moyen de réparation de 25% et prolongeant la durée de vie des joints de 30% lors des pilotes terrain de 2024. Soixante-deux pour cent des responsables d'usines nord-américains ont l'intention de moderniser les actifs existants avec des passerelles IIO d'ici 2026, motivés par les incitations des assureurs et les rapports de durabilité des entreprises. La convergence des piles technologiques opérationnelles et informatiques expose les actifs aux cybermenaces, incitant à la certification IEC 62443 et aux partenariats avec des fournisseurs de sécurité spécialisés.[1]Commission Électrotechnique Internationale, "Normes de Cybersécurité IEC 62443," iec.ch Les pompes équipées d'un micrologiciel de détection d'anomalies commandent désormais des primes car les attaques de rançongiciels contre les services publics d'eau ont augmenté de 40% en 2024. Les analyses par abonnement remodèlent les modèles de revenus ; sur le cycle de vie, les services de données peuvent surpasser le matériel d'origine en moins de trois ans.

Résurgence de la Reprise du Pétrole de Schiste

La production brute des États-Unis a atteint en moyenne 13,2 millions de barils par jour en décembre 2024, stimulant la demande de pompes submersibles électriques et à cavité progressive qui tolèrent des ratios gaz/huile élevés.[2]Administration américaine d'information sur l'énergie, "Données sur la Production de Pétrole," eia.gov Les opérateurs spécifient des pièces d'usure en carbure de tungstène et des stators en élastomère homologués à 180 °C, doublant la durée de vie et réduisant les coûts de reconditionnement de 1,5 million USD par puits. Huit cents kilomètres de nouveaux pipelines de collecte mis en service en 2024 nécessitent des surpresseurs multistages délivrant 60 bar à la sortie. Étant donné que les prix de rentabilité du Permian sont tombés en dessous de 40 USD par baril, les producteurs optimisent désormais les systèmes de levage artificiel avec des variateurs de fréquence et des capteurs de fond de puits reliés directement aux plateformes cloud.

Mandats Fédéraux de Traitement de l'Eau contre les PFAS

La règle de l'EPA d'avril 2024 oblige 6 000 systèmes d'eau américains à ajouter des trains à charbon actif granulaire ou à échange d'ions d'ici 2029, déclenchant une hausse des pompes de transfert à haut débit, des pompes de lavage à contre-courant et des unités de dosage chimique.[3]Agence américaine de protection de l'environnement, "Réglementation nationale primaire sur l'eau potable relative aux PFAS," epa.gov Le New Jersey seul a réservé 400 millions USD en 2024 pour la remédiation, en spécifiant des stations traitant 50 millions de litres par jour. Les équipementiers commercialisent désormais des pièces mouillées certifiées ANSI/NSF 61, telles que des carters en acier inoxydable 316L, pour éviter la contamination secondaire. Les extensions de temps de contact requises poussent les services publics à augmenter les capacités des pompes de 30%, favorisant la demande de châssis plus grands et de moteurs à usage onduleur.

Plateformes de Maintenance Prédictive Basées sur l'IA

Les modèles d'apprentissage automatique analysant les données de vibration et de puissance prévoient les défaillances de roulements jusqu'à deux semaines à l'avance, réduisant les arrêts d'urgence de 35% dans les programmes pilotes des usines Dow et BASF. Les algorithmes ingèrent des flux d'accéléromètres à 25 kHz et séparent l'usure normale des signatures de cavitation avec des réseaux de neurones convolutifs. Étant donné que les pannes imprévues coûtent 250 000 USD par heure, même des modernisations de capteurs à 50 000 USD offrent un retour sur investissement rapide. L'interopérabilité des modèles de données s'est améliorée après que le Forum d'Automatisation des Processus Ouverts de 2024 a publié un schéma unifié, facilitant l'analyse sur des flottes mixtes. Les distributeurs s'associent désormais avec des collèges communautaires pour former des techniciens en science des données, contribuant à combler les lacunes en compétences signalées par le Bureau des Statistiques du Travail.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des alliages à base de nickel | -0.5% | Secteurs chimiques et offshore des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour la modernisation des pompes | -0.7% | À l'échelle nationale aux États-Unis, aiguë dans la Rust Belt et la Côte du Golfe | Moyen terme (2-4 ans) |

| Incertitude de la politique énergétique au Mexique | -0.3% | Projets midstream à l'échelle nationale | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les pompes connectées | -0.2% | Infrastructures critiques des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Alliages à Base de Nickel

Le nickel a atteint en moyenne entre 16 800 et 22 400 USD par tonne métrique en 2024, une variation de 33% qui a gonflé les coûts des pompes en super-duplex et en Hastelloy.[4]London Metal Exchange, "Prix et Données du Nickel," lme.com Une hausse de 10% du nickel augmente les dépenses en matériaux d'une pompe chimique de 500 ch de 12 000 USD, comprimant la marge brute de 28% à 22% à moins que des clauses d'indexation des prix n'entrent en jeu. Certains équipementiers se tournent vers le bronze nickel-aluminium ou l'acier revêtu de céramique pour les usages non critiques, mais ces alliages ne peuvent pas survivre dans les environnements offshore à haute teneur en chlorures. La couverture sur les marchés à terme ajoute 2 à 3% aux prix des offres, et les entrepreneurs EPC de la Côte du Golfe exigent de plus en plus des contrats à prix fixe avec des délais de livraison de 18 mois, augmentant l'exposition à la volatilité des métaux.

Pénuries de Main-d'Œuvre Qualifiée pour la Modernisation des Pompes

Les États-Unis ont enregistré 87 000 postes de mécaniciens de machines industrielles non pourvus en 2024, une vacance de 15% qui a prolongé la mise en service des pompes jusqu'à six semaines.[5]Bureau des Statistiques du Travail des États-Unis, "Mécaniciens de Machines Industrielles," bls.gov Les tâches de haute précision, telles que l'alignement laser à moins de 0,05 mm et l'équilibrage dynamique des grandes roues, font face à une pénurie aiguë alors que 40% des techniciens expérimentés partent à la retraite d'ici 2027. Les offres d'installation clé en main des distributeurs affichent désormais des primes de coût de 8 à 10% mais garantissent le respect des délais. Les ensembles de pompes modulaires livrés testés en usine et pré-alignés réduisent les heures de travail sur site de 60%, ce qui est de plus en plus attrayant là où les artisans ne sont pas disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Dominance des Centrifuges Ancrée par les Modernisations Municipales

Les unités centrifuges ont capturé 53,1% de la part du marché des pompes en Amérique du Nord en 2024 et sont prévues pour croître à un CAGR de 5,2% jusqu'en 2030. Cette tranche du marché des pompes en Amérique du Nord bénéficie des services publics qui choisissent des modèles à aspiration en bout ANSI B73.1 avec des roues en acier inoxydable 316 qui tolèrent le chlore et l'ozone dans les procédés d'oxydation avancée. Les pompes à déplacement positif, tout en détenant le solde du chiffre d'affaires, conservent des niches dans l'injection de polymères, la manutention d'aliments visqueux et les systèmes à usage unique biopharma qui éliminent la contamination croisée malgré des coûts de consommables plus élevés.

La plateforme RedRaven de Flowserve intègre des capteurs sans fil qui prédisent la défaillance des joints 14 jours à l'avance, améliorant la fiabilité des centrifuges et remportant des appels d'offres municipaux où le coût du cycle de vie prime sur le capex. Les codes d'efficacité énergétique freinent l'adoption des pompes à déplacement positif dans certains États car le glissement inhérent entraîne une efficacité fil-à-eau de 10 à 15% inférieure aux références centrifuges. Pourtant, les modèles à cavité progressive et péristaltiques restent indispensables dans les bioréacteurs et le transfert de chocolat, protégeant les fluides sensibles au cisaillement.

Par Technologie d'Entraînement : Le Solaire Gagne du Terrain dans l'Agriculture Hors Réseau

Les moteurs électriques représentaient 71,2% de la taille du marché des pompes en Amérique du Nord en 2024, grâce aux variateurs de fréquence matures qui réduisent l'énergie sur des charges fluctuantes. Les unités alimentées à l'énergie solaire, bien que représentant une part plus faible, se développent à 5,7% annuellement grâce aux subventions du Département de l'Agriculture des États-Unis qui compensent la moitié du coût photovoltaïque pour l'irrigation dans les États désertiques.[6]Département de l'Agriculture des États-Unis, "Programmes d'Énergie Renouvelable," usda.gov Les expéditions solaires de Franklin Electric ont bondi de 35% en 2024 vers les ranchs d'Arizona, du Nouveau-Mexique et de Californie, où les agriculteurs évitent la volatilité du diesel et les émissions.

Les moteurs diesel et à gaz servent encore les champs pétrolifères éloignés mais font face à des coûts logistiques de carburant croissants et à des normes d'émissions plus strictes. Un sous-ensemble sans joint, les pompes à entraînement magnétique, répond aux mandats d'émissions zéro dans les services de semi-conducteurs et de produits chimiques, réduisant les fuites de COV de 98% et se conformant au règlement de la Gestion de la Qualité de l'Air de la Côte Sud de Californie, bien que des primes allant jusqu'à 80% freinent une adoption plus large.

Par Position : Essor des Submersibles Lié au Drainage Minier

Les équipements montés en surface détenaient 59,6% du chiffre d'affaires en 2024, mais les modèles submersibles dépasseront le segment à un CAGR de 6,2%, reflétant des fosses de cuivre-lithium plus profondes au Nevada et en Arizona. Supprimant les contraintes de hauteur d'aspiration, les submersibles fonctionnent sous la ligne d'eau, évitant la cavitation à des profondeurs supérieures à 300 m et réduisant le bruit sur site.

Les mineurs spécifient désormais des roues en métal dur et des revêtements anti-abrasion qui prolongent les intervalles de révision à 12 000 heures, tandis que les pilotes de dessalement côtier choisissent des carters en super-duplex pour résister à la corrosion par les chlorures, échangeant un capex 25% plus élevé contre des économies à vie en éliminant les anodes sacrificielles. Les pompes verticales en ligne desservent les boucles CVC des immeubles de grande hauteur où les contraintes d'encombrement excluent les châssis horizontaux et où la conformité au Label Leadership en Énergie et Conception Environnementale exige de faibles performances sonores.

Par Application : L'Eau et les Eaux Usées en Tête grâce aux Vents Réglementaires Favorables

Les projets d'eau et d'eaux usées ont généré 42,3% de la taille du marché des pompes en Amérique du Nord en 2024 et mèneront la croissance à 5% jusqu'en 2030 alors que les usines traitent les seuils PFAS et les nouvelles règles sur le plomb et le cuivre. Les opérateurs chimiques et pétrochimiques, représentant environ 18% de la demande, spécifient des pompes API 610 avec des joints Plan 53B pour la conformité aux émissions fugitives.

Les services aux bâtiments remplacent les circulateurs existants par des pompes à moteur à commutation électronique qui réduisent l'énergie de 70%, s'alignant sur le mandat d'efficacité 2024 du Département de l'Énergie des États-Unis. Le pétrole et le gaz représentent 15% du chiffre d'affaires, portés par les gisements de schiste et les terminaux GNL, tandis que les transformateurs alimentaires s'appuient sur des modèles hygiéniques certifiés 3-A pour les lignes laitières et de boissons. Les applications minières nécessitent des pompes multistages à 100 bar pour les pipelines de résidus, et les centrales électriques exigent des unités qualifiées ASME avec des bases sismiques dans les centrales nucléaires de la Côte Ouest. Les producteurs pharmaceutiques préfèrent les pompes à usage unique et à entraînement magnétique après que les directives biologiques FDA de 2024 ont accéléré l'adoption de la fabrication continue.

Analyse Géographique

Les États-Unis ont dominé le marché des pompes en Amérique du Nord avec 85% du chiffre d'affaires en 2024 et suivent un CAGR de 4,7% jusqu'en 2030 alors que la Loi Bipartisane sur les Infrastructures canalise 50 milliards USD vers des projets d'eau potable. La sécheresse dans l'Ouest intensifie les investissements dans le dessalement, tandis que la Rust Belt oriente les fonds vers la maîtrise des débordements d'eaux pluviales, ajoutant tous deux une demande de pompes sur mesure. Les États producteurs de schiste représentent 60% des commandes en amont, liant le volume à la volatilité des prix du pétrole. Les pôles hydrogène soutenus par 7 milliards USD de subventions du Département de l'Énergie nécessiteront des pompes cryogéniques, injectant potentiellement 200 millions USD de demande supplémentaire d'ici 2028.

Le Canada représente environ 10% du chiffre d'affaires régional. Le budget 2024 d'Ottawa a réservé 6 milliards CAD (4,4 milliards USD) pour les infrastructures hydrauliques, en priorisant les systèmes des Premières Nations en Ontario et au Québec.[7]Infrastructure Canada, "Plan Investir dans le Canada," infrastructure.gc.ca Les sables bitumineux de l'Alberta nécessitent des pompes homologuées à 200 °C pour la mousse de bitume, concentrant les commandes auprès d'une poignée d'équipementiers, tandis que les développements d'exportation de GNL de la Colombie-Britannique exigent des unités centrifuges cryogéniques pour le nouveau terminal de Kitimat.

Le Mexique fournit les 5% restants, freiné par des politiques énergétiques qui favorisent le service public d'État Comisión Federal de Electricidad par rapport à la production privée, ralentissant les achats de pompes pour les centrales à cycle combiné. Néanmoins, la délocalisation d'usines d'électronique et d'automobiles vers Nuevo León et Guanajuato stimule les installations de pompes CVC et de refroidissement de processus certifiées selon les règles d'efficacité NOM-006-ENER.[8]Gouvernement du Mexique, "Normes d'Efficacité Énergétique – NOM-006-ENER," gob.mx Les États du nord confrontés à la pénurie d'eau investissent dans le pompage des eaux souterraines et les systèmes de réutilisation, bien que les lacunes de financement limitent l'échelle par rapport aux programmes américains.

Paysage Concurrentiel

Le marché des pompes en Amérique du Nord présente une concentration modérée : Flowserve, Xylem, ITT, Pentair et Grundfos représentent environ 40% du chiffre d'affaires, laissant de la place aux spécialistes des niches de boues, solaire et sanitaire. L'acquisition d'Evoqua par Xylem pour 7,5 milliards USD en octobre 2024 a créé un fournisseur de solutions hydrauliques intégré verticalement avec des analyses numériques groupées. L'IIO RedRaven de Flowserve complète son portefeuille ANSI avec une prédiction de durée de vie des joints basée sur les vibrations qui réduit les temps d'arrêt de 20 à 30%.

Les dépôts de brevets signalent un pivot vers les paliers magnétiques et les roues en composite céramique ; Sulzer a enregistré 12 brevets américains en 2024 sur des systèmes de paliers sans contact homologués pour 100 000 heures entre les défaillances, ciblant les lignes nucléaires et pharmaceutiques stériles.[9]Office américain des brevets et des marques, "Base de données des brevets," uspto.gov L'infrastructure hydrogène représente une croissance en espace blanc : les pompes cryogéniques capables de gérer l'hydrogène liquide à -253 °C ne sont actuellement fournies à grande échelle que par Ebara et Nikkiso, donnant aux premiers entrants un parapluie de prix. Les besoins de dessalement modulaire nécessitent des submersibles en super-duplex montés sur châssis qui réduisent la main-d'œuvre sur le terrain de 60%, un point fort pour les fabricants de taille moyenne versés dans la corrosion côtière.

La conformité à la cybersécurité selon la norme IEC 62443 émerge comme un différenciateur dans les appels d'offres, commandant des primes de 8 à 10% dans les offres chimiques et énergétiques où l'exposition aux rançongiciels est significative. Des perturbateurs tels que EDDY Pump exploitent des géométries anti-colmatage pour traiter des boues minières avec 70% de solides en poids, réduisant les remplacements de bagues d'usure et séduisant les mineurs de la ceinture de cuivre.

Leaders du Secteur des Pompes en Amérique du Nord

Flowserve Corporation

Xylem Inc.

Grundfos Holding A/S

ITT Inc.

KSB SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Pierce Manufacturing Inc., filiale d'Oshkosh Corporation, a annoncé la livraison de sa 4 000e pompe Pierce Ultimate Configuration (PUC). Cette commande jalonnante, facilitée par le distributeur Pierce Hughes Fire Equipment, est désormais au service du Département des Pompiers du Comté de Clark (CCFD) au Nevada.

- Novembre 2025 : Unibloc Hygienic Technologies a lancé sa dernière offre : la gamme Unibloc CleanPlus. Ces pompes s'adressent aux secteurs cosmétique, pharmaceutique et des camions-citernes, en mettant l'accent sur la durabilité et les opérations sanitaires.

- Août 2025 : Pioneer Pump a dévoilé une nouvelle gamme de pompes industrielles, désormais certifiées conformes à la norme NSF/ANSI 61, spécialement conçues pour les applications municipales et d'eau potable.

- Mars 2025 : Eaton a commencé à distribuer des pompes hydrauliques à débit variable Bezares (95-130 cc/tr) en Amérique du Nord, ciblant les camions de collecte des déchets et les équipements agricoles avec une commande à détection de charge permettant des économies d'énergie.

Périmètre du Rapport sur le Marché des Pompes en Amérique du Nord

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché des pompes en Amérique du Nord est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, chimique et pétrochimique, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'énergie, pharmaceutiques et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes en Amérique du Nord dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Centrifuge |

| À Déplacement Positif |

| Moteur Électrique |

| Moteur Diesel/Gaz |

| Solaire/Renouvelable |

| À Entraînement Magnétique/Sans Joint |

| Surface |

| Submersible |

| Vertical en Ligne |

| Eau et Eaux Usées |

| Chimique et Pétrochimique |

| CVC et Services aux Bâtiments |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) |

| Alimentation et Boissons |

| Mines et Métaux |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) |

| Pharmaceutiques et Biotechnologie |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Pompe | Centrifuge |

| À Déplacement Positif | |

| Par Technologie d'Entraînement | Moteur Électrique |

| Moteur Diesel/Gaz | |

| Solaire/Renouvelable | |

| À Entraînement Magnétique/Sans Joint | |

| Par Position | Surface |

| Submersible | |

| Vertical en Ligne | |

| Par Application | Eau et Eaux Usées |

| Chimique et Pétrochimique | |

| CVC et Services aux Bâtiments | |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) | |

| Alimentation et Boissons | |

| Mines et Métaux | |

| Production d'Énergie (Thermique, Nucléaire, Renouvelables) | |

| Pharmaceutiques et Biotechnologie | |

| Autres | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pompes en Amérique du Nord en 2025 ?

La taille du marché des pompes en Amérique du Nord s'élève à 10,43 milliards USD en 2025 et devrait croître jusqu'à 12,59 milliards USD d'ici 2030.

Quel type de pompe domine la demande dans la région ?

Les modèles centrifuges dominent avec 53,1% du chiffre d'affaires en 2024 et restent le choix privilégié des utilisateurs municipaux et industriels.

Quel facteur réglementaire stimule les nouveaux achats de pompes municipales ?

La règle PFAS 2024 de l'EPA oblige des milliers de systèmes d'eau américains à moderniser leurs trains de traitement, stimulant la demande de pompes à haut débit.

Où le pompage à énergie solaire connaît-il la croissance la plus rapide ?

L'irrigation agricole hors réseau en Arizona, au Nouveau-Mexique et en Californie adopte des submersibles solaires à un CAGR de 5,7%.

Quel pays en dehors des États-Unis connaît la croissance la plus rapide ?

Le Canada bénéficie de 6 milliards CAD de financement fédéral pour les infrastructures hydrauliques, stimulant la demande de pompes en Ontario et au Québec.

Quelle tendance technologique remodèle le service après-vente ?

Les plateformes de maintenance prédictive basées sur l'IA prévoient désormais les défaillances de roulements deux semaines à l'avance, réduisant les pannes imprévues d'un tiers.

Dernière mise à jour de la page le: