Taille et Part du Marché des Aliments Composés du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.2 Milliards de dollars |

| Taille du Marché (2026) | 14.94 Milliards de dollars |

| Taille du Marché (2031) | 19.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

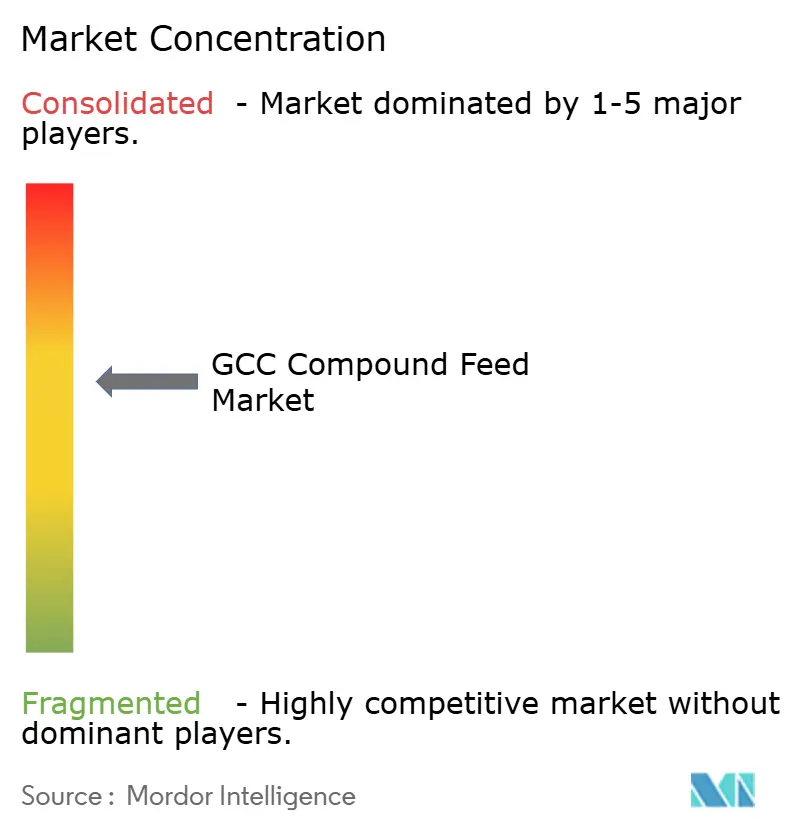

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Composés du CCG par Mordor Intelligence

Le marché des aliments composés du CCG était évalué à 14,2 milliards USD en 2025 et devrait croître de 14,94 milliards USD en 2026 pour atteindre 19,31 milliards USD d'ici 2031, à un TCAC de 5,24% pendant la période de prévision (2026-2031). Les programmes continus de sécurité alimentaire dans le cadre de Vision 2030, les expansions substantielles du cheptel et les investissements dans la nutrition de précision continuent de soutenir une demande robuste. L'avantage d'échelle de l'Arabie Saoudite, le régime de subventions des Émirats Arabes Unis et l'essor de l'aquaculture à Oman remodèlent les formulations d'aliments régionales vers des céréales, des suppléments et des produits extrudés à plus haute valeur ajoutée. La volatilité des coûts d'importation des céréales et des règles plus strictes sur les antibiotiques restent des vents contraires, mais la modernisation à l'échelle régionale des moulins et des infrastructures de stockage offre des amortisseurs et des gains d'efficacité. La dynamique concurrentielle favorise les acteurs intégrés verticalement, tandis que les entrants de niche exploitent la technologie pour servir les segments d'aliments aquacoles et d'additifs médicamenteux à marges élevées.

Principaux Enseignements du Rapport

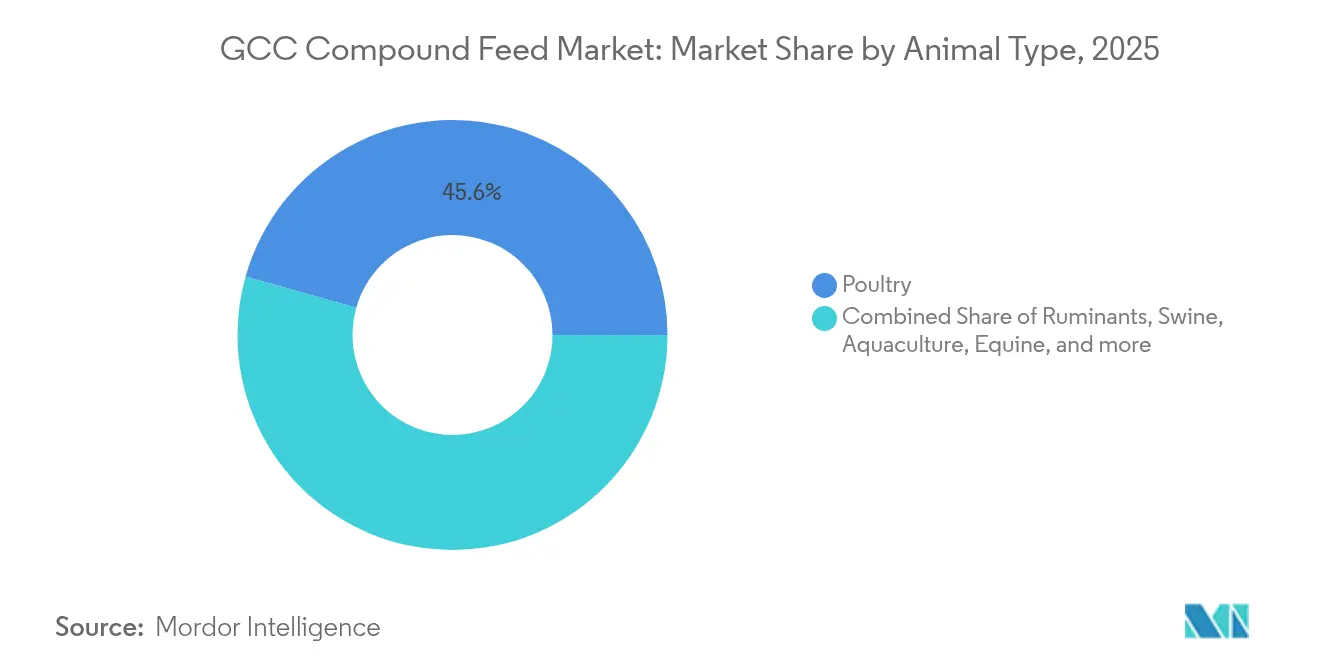

- Par type d'animal, la volaille a dominé avec une part de marché de 45,62% dans le marché des aliments composés du CCG en 2025, tandis que l'aquaculture devrait se développer à un TCAC de 8,72% jusqu'en 2031.

- Par ingrédient, les céréales représentaient 53,44% de la taille du marché des aliments composés du CCG en 2025 ; les suppléments devraient afficher une croissance à un TCAC de 9,51% jusqu'en 2031.

- Par forme d'aliment, les granulés détenaient une part de revenus de 60,35% en 2025, tandis que les aliments extrudés enregistrent le TCAC le plus rapide à 10,12% jusqu'en 2031.

- Par zone géographique, l'Arabie Saoudite contrôlait 56,48% du marché des aliments composés du CCG en 2025 ; Oman devrait enregistrer le TCAC le plus élevé à 7,66% jusqu'en 2031.

- Al Ghurair Foods, ARASCO et trois autres grands acteurs ont capturé une part importante du marché des aliments composés du CCG en 2024, indiquant un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Aliments Composés GCC*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la consommation de viande de volaille par habitant | +1.2% | Arabie Saoudite et Émirats Arabes Unis, avec des retombées au Koweït et à Bahreïn | Moyen terme (2-4 ans) |

| Politiques gouvernementales de sécurité alimentaire soutenant les moulins locaux | +1.0% | À l'échelle du CCG, les plus fortes en Arabie Saoudite et aux Émirats Arabes Unis | Long terme (≥4 ans) |

| Nutrition de précision et automatisation des moulins | +0.8% | Émirats Arabes Unis et Arabie Saoudite, déploiement progressif au Qatar et à Oman | Moyen terme (2-4 ans) |

| Attention accrue à la santé du cheptel | +0.7% | Tout le CCG, réglementé en Arabie Saoudite et aux Émirats Arabes Unis | Court terme (≤2 ans) |

| Grands projets laitiers désertiques utilisant des aliments TMR | +0.6% | Principalement en Arabie Saoudite, secondairement aux Émirats Arabes Unis | Long terme (≥4 ans) |

| Usines d'extrusion d'aliments aquacoles basées dans les ports | +0.5% | Côtes d'Oman et des Émirats Arabes Unis, et zones marines sélectives du Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Consommation de Viande de Volaille par Habitant

Les programmes d'autosuffisance en poulets de chair continuent d'accélérer la consommation d'aliments, l'Arabie Saoudite visant à elle seule 80% d'approvisionnement domestique en poulet grâce à des fermes intégrées élargies. L'installation de SAR 1,14 milliard (304 millions USD) de la société Balady confirme la confiance des investisseurs, tandis que les aliments représentent 60%-70% des coûts de production avicole[1]Source : U.S. Department of Agriculture Foreign Agricultural Service, "Saudi Arabia Livestock and Products Annual," fas.usda.gov. La croissance démographique et les flux touristiques créent une demande institutionnelle supplémentaire dans la restauration collective, encourageant les moulins à optimiser les formulations riches en maïs qui sous-tendent des achats stables de céréales. Les producteurs de granulés bénéficient le plus, car les alimentateurs automatisés favorisent les régimes granulés qui améliorent les indices de conversion alimentaire. Les couvoirs régionaux améliorent également la génétique, renforçant la demande d'aliments de démarrage à haute densité nutritionnelle qui raccourcissent les cycles d'engraissement.

Politiques Gouvernementales de Sécurité Alimentaire Soutenant les Moulins Locaux

Les subventions alimentaires de 25% aux Émirats Arabes Unis et les mandats d'achat de blé saoudien de 1,5 million de tonnes métriques par an orientent les économies en faveur des moulins domestiques. Les subventions protègent les marges des fluctuations des céréales, tandis que les achats préférentiels sécurisent une demande captive pour la production locale. Les grands acteurs intégrés approfondissent leurs liens gouvernementaux pour obtenir des contrats pluriannuels ; les petites entreprises se repositionnent vers des gammes biologiques ou spécialisées pour rester compétitives dans des cadres de qualité rigoureux. Les subventions en capital pour la construction de silos abaissent davantage les barrières à l'entrée pour la modernisation, augmentant l'efficacité sectorielle globale. Ces programmes augmentent collectivement les taux d'utilisation et insufflent de la confiance pour des expansions sur sites vierges et sites existants à travers le bloc.

Avancées en Nutrition de Précision et en Automatisation des Moulins

La spectroscopie dans le proche infrarouge, les outils de formulation basés sur le cloud et le dosage automatisé réduisent ensemble les indices de conversion alimentaire jusqu'à 8%. Les premiers adoptants acquièrent un leadership par les coûts et une différenciation de marque, notamment en aquaculture et en production laitière, où une distribution précise des nutriments commande des primes. L'intégration des données de performance du cheptel en temps réel permet aux moulins d'ajuster les formulations en quelques heures, renforçant la fidélité des clients. La robotique dans l'ensachage et la palettisation réduit les coûts de main-d'œuvre et les accidents du travail, tandis que la maintenance prédictive alimentée par des capteurs IoT minimise les temps d'arrêt imprévus. Les partenariats avec des fournisseurs technologiques internationaux accélèrent le transfert de connaissances et la fabrication locale d'aliments avancés, créant un cercle vertueux d'innovation.

Accent Accru sur la Santé du Cheptel Stimulant les Additifs Médicamenteux

Les épidémies de maladies ont accru la demande d'additifs fonctionnels tels que les probiotiques, les prébiotiques et les immunostimulants. Les producteurs adoptent des aliments médicamenteux conformes à des règles antibiotiques plus strictes, créant une opportunité pour les moulins disposant de lignes séparées et de protocoles de traçabilité robustes. Les taux d'inclusion d'additifs augmentent dans les rations de démarrage et les régimes de transition, stimulant une croissance à deux chiffres pour les fournisseurs de prémix. Les agences réglementaires favorisent la nutrition préventive, permettant aux moulins de positionner des mélanges spéciaux à marges plus élevées comme une mesure de biosécurité rentable. Les coentreprises avec des sociétés pharmaceutiques vétérinaires accélèrent l'enregistrement des produits et élargissent la portée de la distribution. À mesure que les densités d'élevage augmentent, les essais en ferme démontrant des réductions de morbidité renforcent davantage l'adoption.

Analyse de l'Impact des Freins sur le Marché des Aliments Composés GCC*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix mondiaux des céréales | −1.1% | Tout le CCG, la pression la plus forte à Bahreïn et au Koweït | Court terme (≤2 ans) |

| Interdictions de cultures liées à la rareté de l'eau augmentant la dépendance aux importations | −0.5% | Principalement en Arabie Saoudite et aux Émirats Arabes Unis, avec des retombées sur les pays voisins | Long terme (≥4 ans) |

| Passage des consommateurs vers les régimes à base de plantes | −0.4% | Centres urbains des Émirats Arabes Unis et du Qatar avec une adoption régionale progressive | Long terme (≥4 ans) |

| Réglementations plus strictes sur les promoteurs de croissance antibiotiques | −0.3% | Réglementé en Arabie Saoudite et aux Émirats Arabes Unis avec harmonisation au sein du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix Mondiaux des Céréales

Le maïs et la farine de soja représentent plus de 70% du coût des matières premières, exposant les moulins aux fluctuations des matières premières. L'utilisation saoudienne de farine de soja a atteint 1,54 million de tonnes métriques en 2024, et les mouvements de devises amplifient les chocs de prix. Les grands groupes déploient des stratégies de couverture et de stockage, tandis que les petits producteurs absorbent les baisses de marge ou ajustent les recettes avec des protéines alternatives. Les délais de paiement prolongés avec les intégrateurs d'élevage étendent le fonds de roulement lors des pics de prix. Les couvertures de change et les contrats à terme atténuent certains risques, mais des prix élevés soutenus peuvent réduire les marges des moulins d'aliments jusqu'à 4 points de pourcentage.

Interdictions de Cultures Liées à la Rareté de l'Eau Augmentant la Dépendance aux Importations

L'interdiction saoudienne de l'irrigation des cultures fourragères et l'abandon progressif de l'herbe de Rhodes aux Émirats Arabes Unis déplacent la demande vers le foin importé et les aliments composés à plus haute énergie. Les moulins réagissent en augmentant l'inclusion de céréales, augmentant l'exposition aux fluctuations des prix mondiaux et aux coûts de transport intérieur. Les chaînes d'approvisionnement plus longues allongent les cycles de fonds de roulement et nécessitent des tampons de silos plus importants pour prévenir les ruptures de production. Les prêts bonifiés gouvernementaux aident à financer le stockage, mais les petites entreprises manquent de garanties. La pression sur les coûts qui en résulte peut faire augmenter les prix des aliments finis jusqu'à 6% les années de sécheresse, incitant les éleveurs à adopter des systèmes d'alimentation de précision et de stockage à haute humidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aliments Composés GCC

Par Type d'Animal :

L'Aquaculture Stimule la Croissance PremiumL'aquaculture a affiché le TCAC le plus rapide à 8,72%, propulsée par le fonds de développement de 1,2 milliard USD d'Oman et les investissements dans des cages côtières qui génèrent des commandes régulières d'aliments extrudés flottants. La volaille a conservé son leadership avec 45,62% de part de marché des aliments composés du CCG en 2025, soutenue par l'expansion des capacités de poulets de chair liées aux mandats de sécurité alimentaire.

La diversification régionale vers les poissons à nageoires et les crevettes réduit la dépendance à l'élevage traditionnel tout en permettant des ventes à l'exportation vers des acheteurs d'Asie de l'Est. Les fabricants d'aliments capables de fournir des profils d'acides aminés et des ratios de lipides spécifiques aux espèces acquièrent un pouvoir de fixation des prix. En revanche, les régimes pour ruminants s'articulent autour de mélanges TMR liés aux méga-laiteries, offrant des débouchés à volume élevé mais à marges plus faibles. Les formulations pour porcins et équins restent des niches, servant des segments culturels ou récréatifs haut de gamme qui valorisent encore la nutrition premium et la traçabilité.

Par Ingrédient :

Les Suppléments Captent la Prime d'InnovationLes céréales constituaient 53,44% de la taille du marché des aliments composés du CCG en 2025, consolidant le maïs, le blé et l'orge comme vecteurs d'énergie en vrac. Les suppléments, cependant, devraient progresser à un TCAC de 9,51%, reflétant un accent intensifié sur la santé intestinale et l'efficacité de production.

Une inclusion plus élevée de vitamines, d'enzymes et de plantes fonctionnelles soutient les objectifs sans antibiotiques et améliore les indices de conversion alimentaire. Les tourteaux et farines, notamment la farine de soja, fournissent les acides aminés essentiels, tandis que les sous-produits tels que le son de blé apportent des fibres et des protéines rentables. L'innovation en matière d'ingrédients déplace donc la valeur des céréales de base vers des packages de micronutriments différenciés que les fournisseurs exploitent pour augmenter les marges et fidéliser les clients.

Par Forme d'Aliment :

La Technologie d'Extrusion Commande la CroissanceLes granulés ont capturé 60,35% de la part de marché des aliments composés du CCG en 2025, favorisés pour leur faible poussière, leur facilité de manipulation et leur conversion alimentaire fiable dans les étables automatisées. Les aliments extrudés, bien que plus petits aujourd'hui, devraient enregistrer un TCAC de 10,12% à mesure que les producteurs d'élevage marin et premium exigent une digestibilité supérieure et une stabilité thermique.

La capacité de l'extrusion à incorporer des enrobages huileux et à créer des granulés à coulée lente convient aux cages offshore luttant contre les pertes d'aliments. Les exigences en capital initial limitent l'entrée, permettant aux pionniers de commander des primes de prix. Les formats en farine et en miettes persistent pour les jeunes animaux et les segments sensibles aux coûts, mais font face à une substitution progressive là où les avantages des granulés ou des extrudés l'emportent sur les différentiels de coûts.

Analyse Géographique

Marché des Aliments Composés en Arabie Saoudite

L'Arabie Saoudite a conservé 56,48 % du marché des aliments composés GCC en 2025, portée par des investissements de 9 milliards SAR (2,4 milliards USD) dans les cités d'élevage et une capacité avicole intégrée couvrant désormais 80 % des besoins nationaux en poulet. Les importations de maïs atteignant 4,74 millions de tonnes métriques attestent d'une demande soutenue pour des formulations à haute densité énergétique. Les grands acteurs verticalement intégrés tels qu'ARASCO alignent l'approvisionnement, le concassage et la distribution afin de garantir une chaîne d'approvisionnement stable au sein de vastes clusters de production en milieu désertique.

Marché des Aliments Composés aux Émirats Arabes Unis

Les Émirats Arabes Unis ont suivi avec des minoteries bien capitalisées ancrées dans les zones industrielles de Dubaï et d'Abou Dhabi, soutenues par des subventions aux aliments pour animaux de 25 % qui préservent la compétitivité face aux importateurs. La proximité des ports permet une rotation rapide des arrivages de céréales en vrac, tandis que des entreprises comme Agthia tirent parti d'une automatisation avancée des procédés pour approvisionner aussi bien les élevages domestiques que les marchés voisins. Les segments du chameau, de la chèvre et des produits laitiers de spécialité ajoutent une diversité de produits, suscitant de nouvelles gammes d'aliments pour chameaux sous la marque Agrivita.

Marché des Aliments Composés GCC

Oman devrait afficher le CAGR le plus rapide de la région à 7,66 %, attribuable au déploiement de l'aquaculture marine et au cofinancement gouvernemental des infrastructures d'usines d'aliments côtières. Plus de 428 000 animaux vivants sont entrés dans le sultanat en 2024, renforçant les volumes d'aliments pour ruminants tandis que les régimes marins progressent rapidement. Le Qatar, le Koweït et Bahreïn complètent le bloc avec des niches spécialisées dans les équidés et les petits ruminants, qui exigent des formulations premium constantes et des chaînes d'approvisionnement traçables.

Paysage réglementaire

La réglementation des aliments composés dans le CCG s'appuie de plus en plus sur des cadres nationaux de sécurité des aliments pour animaux, des exigences de licence d'établissement et d'enregistrement des produits qui influencent la conception des installations, la documentation et l'accès au marché. En Arabie saoudite, la Saudi Food and Drug Authority (SFDA) applique la loi sur les aliments pour animaux (décret royal n° M/60, 2014, avec une gouvernance de mise en œuvre via la décision du conseil de la SFDA n° 2-16-1439, 2017), couvrant la sécurité des aliments, l'étiquetage, la qualité et la supervision des aliments importés et produits localement.

Les exigences de conformité se renforcent également au niveau des établissements, soutenues par les exigences techniques de la SFDA pour les usines et entrepôts d'aliments pour animaux mises à jour en avril 2025. Ces mises à jour mettent l'accent sur les bonnes pratiques de production et le contrôle des spécifications dans les usines et sites de stockage. Aux Émirats arabes unis, le ministère du Changement climatique et de l'Environnement (MOCCAE) gère l'enregistrement et le renouvellement des aliments pour animaux fabriqués destinés à l'importation, les enregistrements étant généralement délivrés pour une validité pluriannuelle (cinq ans). Le processus est soutenu par des listes électroniques publiques de produits et matériaux enregistrés (y compris les additifs et compléments) et d'établissements enregistrés, renforçant la traçabilité et la standardisation pour les fournisseurs d'aliments et de prémélanges opérant à travers les frontières.

Paysage Concurrentiel

Le marché des aliments composés du CCG est modérément concentré : les cinq premières entreprises ont sécurisé une part de revenus significative en 2024, laissant de la place pour des spécialistes agiles. Al Ghurair Foods a mené ed est l'un des acteurs les plus éminents, suivi par ARASCO[3]Source : U.S. Department of Agriculture Foreign Agricultural Service, "Saudi Arabia Livestock and Products Annual," fas.usda.gov. Les deux s'appuient sur des modèles intégrés verticalement couvrant l'approvisionnement en céréales jusqu'à la livraison au dernier kilomètre, permettant des économies d'échelle et un pouvoir de négociation avec les transporteurs de vrac.

Les acteurs de niveau intermédiaire poursuivent une spécialisation géographique ou produit, comme l'extrusion d'aliments aquacoles centrée sur les ports ou les gammes d'élevage biologique. Les ajouts de capacité à Yanbu, Djeddah et Sohar comportent des granulateurs haute vitesse et des dosages contrôlés par le cloud qui augmentent le débit tout en réduisant l'intensité énergétique. Les alliances technologiques avec des fournisseurs d'équipements internationaux accélèrent l'adoption de refroidisseurs à contrôle d'humidité, de capteurs de spectroscopie dans le proche infrarouge et de testeurs de durabilité de granulés individuels.

Les jeunes entreprises exploitent l'analyse de données pour personnaliser les rations, tandis que les sociétés de protéines multinationales établissent des divisions d'aliments captives pour sécuriser les intrants des complexes intégrés de volaille et de produits laitiers. L'intensité concurrentielle devrait probablement augmenter à mesure que les subventions s'alignent sur les indicateurs de qualité de production, poussant les références d'efficacité à la hausse et récompensant les innovateurs qui associent des outils numériques à des systèmes de qualité rigoureux et à des réseaux d'approvisionnement résilients.

Leaders du Secteur des Aliments Composés du CCG

Al Ghurair Foods LLC

Arabian Agricultural Services Company - ARASCO

Agthia Group PJSC (Abu Dhabi Developmental Holding Company PJSC - ADQ)

IFFCO Group (Allana International Ltd)

Trouw Nutrition Middle East (Nutreco N.V.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aliments Composés GCC

- Al Ghurair Foods LLC

- Arabian Agricultural Services Company (ARASCO)

- Agthia Group PJSC

- IFFCO Group

- Trouw Nutrition Middle East

- Oman Flour Mills Company SAOG

- Fujairah Feed Factory LLC

- National Feed and Flour Production and Marketing Co. LLC

- Al Watania Agriculture Co.

- Bahra Advanced Food Industries Ltd.

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et la modernisation du traitement en Arabie saoudite et aux Émirats arabes unis créent une demande à court terme pour les céréales, les prémélanges et les additifs spécialisés capables de répondre aux exigences de meuneries à plus haut débit et à des systèmes de qualité plus stricts. Le nouveau projet d'usine d'aliments pour animaux de Modern Mills Company d'un montant de 150 millions SAR (40 millions USD) à Al-Jumum (capacité annuelle de 422 000 tonnes métriques, achèvement prévu au T4 2026) et la mise en service par Balady Poultry Company d'une nouvelle usine d'aliments saoudienne (trois lignes totalisant 60 tonnes par heure) augmentent tous deux le besoin d'un approvisionnement constant en matières premières, de services de formulation et d'inclusion d'additifs prêts pour l'assurance qualité.

Un deuxième groupe d'opportunités est lié aux mises à niveau axées sur l'équipement et à l'évolution vers des formulations à plus forte valeur, où l'automatisation et l'extrusion peuvent améliorer les performances et réduire le gaspillage. Arabian Mills for Food Products Co. dispose d'un pipeline d'expansion à Riyad et à Hail, et a signé des contrats de 71,2 millions SAR (19 millions USD) avec Buhler AG pour des services d'équipement et de conception. Cela indique un investissement continu dans des lignes améliorées visant les granulés premium et les régimes extrudés, tandis que le durcissement réglementaire en Arabie saoudite (SFDA) et aux Émirats arabes unis (MOCCAE) augmente également la valeur des additifs alimentaires conformes et documentés et des produits de nutrition médicamenteuse ou fonctionnelle, favorisant les fabricants disposant d'une traçabilité au niveau des lots, de capacités de production séparées et de voies d'enregistrement de produits établies.

Développements Récents du Secteur sur le Marché des Aliments Composés GCC

- Mars 2026 : Balady Poultry Company a mis en service une nouvelle usine d'aliments pour animaux en Arabie saoudite avec trois lignes de production totalisant 60 tonnes par heure. Le projet se concentre sur une plus grande autosuffisance interne en aliments et un contrôle plus strict de la qualité du régime des poulets de chair, renforçant la demande de formulations avicoles premium et d'apports constants en céréales et compléments.

- Février 2025 : ARASCO a signé un protocole d'accord avec Buhler pour améliorer l'efficacité de la production d'aliments pour animaux en Arabie saoudite. La collaboration se concentre sur l'optimisation des processus et le soutien technologique, accélérant la modernisation des opérations de meunerie et renforçant la capacité à fabriquer des aliments composés de spécifications plus élevées dans le cadre de systèmes de qualité plus stricts.

- Décembre 2024 : Le terminal céréalier de Yanbu a commencé ses activités avec une capacité de 3 millions de tonnes métriques en Arabie saoudite. La capacité étendue de manutention et de logistique des céréales réduit les frictions à l'importation pour les usines d'aliments de la région occidentale et améliore la résilience face aux perturbations de l'approvisionnement en importations pouvant affecter la continuité des formulations.

Marché des Aliments Composés GCC Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché des aliments composés du CCG couvre les mélanges d'aliments fabriqués en usine vendus pour le bétail et l'aquaculture dans les pays membres du CCG, mesurés en valeur. Il inclut les aliments complets et les formulations complémentaires où plusieurs ingrédients sont mélangés pour répondre aux besoins nutritionnels des animaux.

Exclusions du périmètre : Il exclut le mélange à la ferme réalisé pour l'autoconsommation et les additifs alimentaires autonomes vendus séparément des aliments composés.

Aperçu de la segmentation

- Par Type d'Animal

- Ruminants

- Volaille

- Porcins

- Aquaculture

- Équins

- Autres Types d'Animaux

- Par Ingrédient

- Céréales

- Tourteaux et Farines

- Sous-produits

- Suppléments

- Par Forme d'Aliment

- Farine

- Granulés

- Miettes

- Extrudés

- Autres Formes

- Par Zone Géographique

- Émirats Arabes Unis

- Arabie Saoudite

- Oman

- Bahreïn

- Koweït

- Qatar

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ de la demande, de l'offre et des prix dans les catégories d'aliments pour animaux du CCG, et pour harmoniser les définitions entre les pays. Nous avons consulté des ensembles de données et références publics tels que FAOSTAT pour les effectifs de bétail et le contexte d'utilisation des aliments, UN Comtrade pour les flux commerciaux d'ingrédients alimentaires, les portails statistiques nationaux et les ministères de l'Agriculture pour les programmes de production et de sécurité alimentaire, ainsi que les publications des banques centrales ou officielles sur les taux de change pour le calage temporel des devises.

Elle a également servi à vérifier la cohérence de la production d'aliments et de l'exposition aux matières premières à l'aide de documents tels que des bulletins douaniers, des communiqués d'associations professionnelles, et des rapports annuels d'entreprises et présentations aux investisseurs pour les commentaires sur la capacité et l'expansion. Lorsque disponible, un abonnement payant pour les données financières d'entreprises et une base de données au niveau des expéditions d'importation ou d'exportation ont été utilisés pour vérifier les acteurs clés, les signaux d'implantation des usines et les schémas de mouvement des ingrédients. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Des entretiens primaires et de courtes enquêtes ont été menés auprès de directeurs d'usines d'aliments pour animaux, d'équipes d'achats, de nutritionnistes, de distributeurs et de grands exploitants agricoles à travers le CCG afin de tester la robustesse des hypothèses. Ces conversations ont aidé à cerner la répartition des formes d'aliments (par exemple, granulés contre farine), les évolutions de la demande par type d'animal, les changements de formulation typiques lors des fluctuations de prix, et le calendrier réaliste de répercussion des prix selon les pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs (CXO) : 13 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 18 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante qui reconstitue la demande d'aliments composés à partir des signaux de production de bétail et d'aquaculture au niveau national, puis convertit ces signaux en besoins alimentaires à l'aide de références pratiques d'intensité alimentaire. Les totaux ont été corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) multiplié par des vérifications de volume par type d'animal, des conversations sur les canaux concernant le débit, et des consolidations fournisseurs lorsque la couverture était suffisante.

Les intrants clés utilisés dans le modèle comprenaient les effectifs de bétail et de volaille, l'orientation de la production aquacole, les évolutions des préférences de forme d'aliment (granulés contre farine), la dépendance aux importations pour les principaux ingrédients alimentaires, et les prix moyens par catégorie d'aliment ajustés en fonction des cycles observables des matières premières. Lorsque les répartitions par segment spécifiques n'étaient pas claires, nous avons utilisé une approche d'allocation prudente ancrée sur les fourchettes issues des entretiens, puis revérifié l'usage implicite d'aliments par animal afin de corriger les valeurs aberrantes.

Pour les prévisions, une analyse de scénarios a été utilisée car la croissance est sensible aux mesures politiques affectant la production locale, le rythme d'expansion des exploitations et la volatilité des prix des ingrédients. En pratique, les scénarios ont été guidés par les attentes d'experts sur la croissance des cheptels, la consolidation des exploitations et le comportement de substitution dans les formulations, puis la trajectoire finale a été sélectionnée sur la base des hypothèses opérationnelles les plus répétées par les répondants primaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles afin que le chiffre final reste connecté aux signaux réels du marché. Nous avons comparé les totaux par pays à des indicateurs indépendants tels que l'orientation de la production de bétail, les discussions sur l'activité de meunerie et les tendances d'importation d'ingrédients, puis nous avons examiné tout écart important avant validation finale.

Un second examen par analyste a été appliqué aux hypothèses, conversions et consolidations par pays, suivi d'une passe finale pour confirmer les unités, le calage temporel des devises et la logique d'arrondi. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des ajouts majeurs de capacité, des changements de politique ou de fortes fluctuations des prix des matières premières. Avant livraison, le modèle complet est rouvert afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des aliments composés du CCG selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les aliments composés du CCG peuvent différer même lorsqu'elles semblent mesurer la même chose, car les périmètres et la logique de tarification varient souvent. Les différences apparaissent généralement dans ce qui est comptabilisé comme aliment composé par rapport aux produits alimentaires adjacents, dans les règles de couverture par pays appliquées, et dans la manière dont les évolutions de prix sont reportées dans l'année de base.

Les mouvements d'importation et d'exportation des principaux ingrédients alimentaires, ainsi que les vérifications de la répartition par forme d'aliment et par type d'animal issues des entretiens de terrain, sont les éléments de preuve qui permettent à Mordor Intelligence de rester rattaché à un bassin de demande réaliste plutôt qu'à un ensemble d'aliments pour animaux large. Les écarts proviennent également du fait qu'une étude inclue uniquement le bétail et la volaille, que l'aquaculture soit pleinement comptabilisée, que des prix nominaux soient utilisés sans calage temporel cohérent des devises, et de la rapidité avec laquelle le modèle est actualisé après des fluctuations des matières premières.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,2 milliards USD (2025) | |

| Éditeur sectoriel A | 9,6 milliards USD (2025) | Souvent présenté avec un panier comptabilisé plus étroit, penchant vers les aliments pour bétail et volaille, ce qui peut sous-estimer les totaux lorsque l'aquaculture et la couverture complète des formes d'aliments sont incluses. L'évaluation peut également reposer sur des hypothèses de report de prix plus simples pendant la volatilité des matières premières. |

| Plateforme de données commerciales B | 13,8 milliards USD (2024) | Ce type d'estimation est généralement reconstruit à partir d'une logique de commerce et de revenus des producteurs pour une définition plus large des aliments pour animaux, qui peut ne pas correspondre aux périmètres exclusifs aux aliments composés. Cela peut également refléter des conventions de tarification de gros nominales et une année de base et un calage des devises différents, ce qui modifie les comparaisons de valeur. |

L'écart entre les trois chiffres s'explique principalement par les limites de catégorie et les conventions d'année et de prix utilisées pour valoriser les aliments. En maintenant l'ensemble de produits comptabilisés cohérent avec les aliments composés et en recoupant la demande implicite à l'aide des signaux de production animale et de mouvement des ingrédients, le chiffre final reste traçable à des intrants clairs et reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des aliments composés du CCG ?

La taille du marché des aliments composés du CCG s'élève à 14,94 milliards USD en 2026 et devrait atteindre 19,31 milliards USD d'ici 2031.

Quel pays domine la demande d'aliments dans le Golfe ?

L'Arabie Saoudite mène avec 56,48% de part de marché grâce à ses grands secteurs avicoles et laitiers et à ses politiques de sécurité alimentaire favorables.

Quel est le segment d'élevage à la croissance la plus rapide pour les fournisseurs d'aliments ?

Les aliments pour l'aquaculture enregistrent le TCAC le plus rapide à 8,72%, portés par les investissements omanais et émiratis dans les infrastructures d'aquaculture marine.

Quelle forme d'aliment gagne en dynamisme au-delà des granulés ?

Les aliments extrudés devraient se développer à un TCAC de 10,12%, l'aquaculture et les producteurs d'élevage premium recherchant une digestibilité améliorée.

Comment les subventions affectent-elles la production d'aliments régionale ?

Les subventions alimentaires de 25% des Émirats Arabes Unis et les programmes d'achat de blé saoudien renforcent la compétitivité des moulins domestiques et réduisent la dépendance aux importations.

Quel est le risque le plus important pour la rentabilité des moulins à aliments ?

L'exposition à la volatilité des prix mondiaux des céréales représente la menace de marge la plus importante, notamment pour les petits moulins dépourvus de stratégies de couverture.

Dernière mise à jour de la page le: