Taille et part du marché des circuits intégrés de commande de grille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

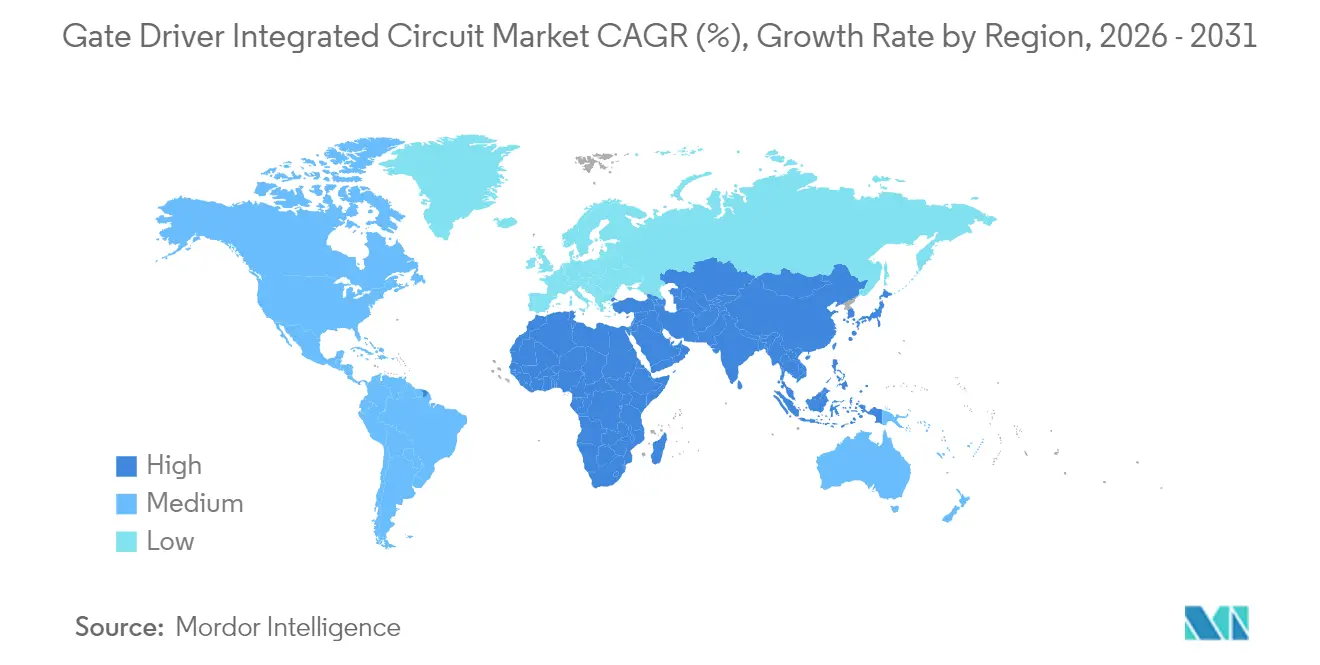

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés de commande de grille par Mordor Intelligence

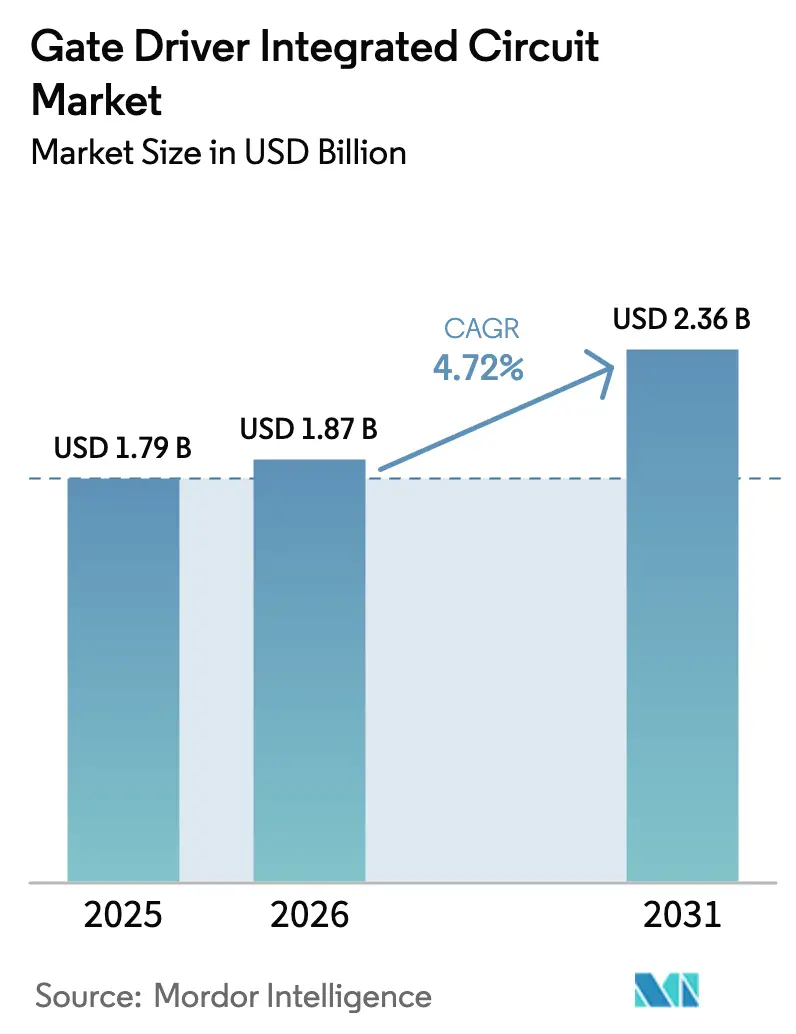

La taille du marché des circuits intégrés de commande de grille était évaluée à 1,79 milliard USD en 2025 et devrait croître de 1,87 milliard USD en 2026 pour atteindre 2,36 milliards USD d'ici 2031, à un TCAC de 4,72 % au cours de la période de prévision (2026-2031). Le déploiement de semi-conducteurs à large bande interdite, les mandats d'électrification accélérée et les objectifs de densité de puissance des centres de données hyperscale élèvent collectivement le niveau de performance requis pour les solutions de commande de grille. Les fournisseurs répondent en associant des dispositifs de puissance propriétaires en carbure de silicium ou en nitrure de gallium à des CI pilotes spécifiques aux applications offrant un délai de propagation inférieur à 35 ns et une isolation renforcée. La pression concurrentielle des fonderies chinoises comprime les marges sur les composants, mais l'intégration au niveau système amortit la pression sur les prix en regroupant les fonctions de diagnostic, de protection et de communication. La préférence des équipementiers automobiles pour les plateformes pilote-dispositif conformes à l'ISO 26262 amplifie davantage le contenu par véhicule, tandis que les projets de stockage d'énergie par batteries à l'échelle des services publics soutiennent la croissance des volumes à long terme dans les canaux industriels. Dans l'ensemble, le marché des circuits intégrés de commande de grille arrive à maturité tout en restant axé sur l'innovation, les gains de conception se déplaçant vers des solutions qui optimisent la vitesse, la sécurité et la robustesse thermique.

Points Clés du Rapport

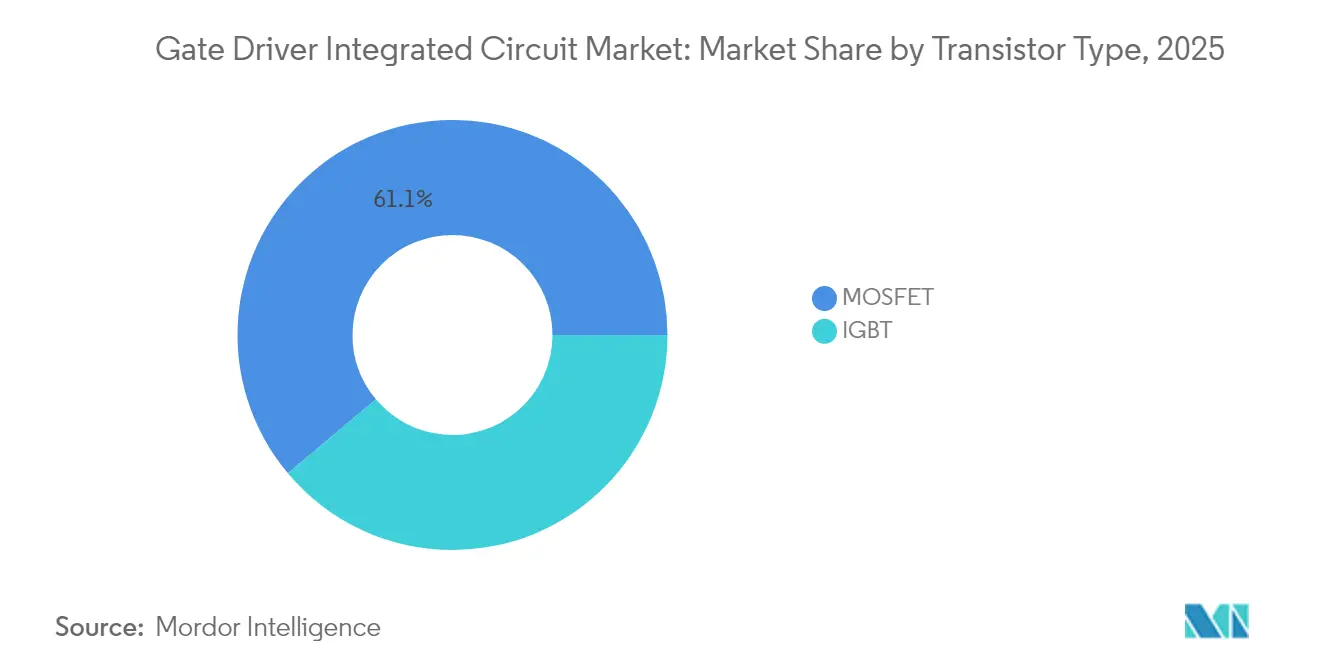

- Par type de transistor, les MOSFET ont dominé avec une part de revenus de 61,12 % du marché des circuits intégrés de pilotage de grille en 2025 ; les IGBT devraient se développer à un CAGR de 7,35 % jusqu'en 2031.

- Par type d'isolation, les circuits intégrés de pilotage de grille isolés détenaient 69,05 % de la part de marché des circuits intégrés de pilotage de grille en 2025, tandis que les circuits intégrés de pilotage de grille non isolés croîtront à un CAGR de 9,18 % jusqu'en 2031.

- Par matériau semi-conducteur, le silicium (Si) représentait 78,15 % de la taille du marché des circuits intégrés de pilotage de grille en 2025, tandis que le carbure de silicium (SiC) devrait se développer à un CAGR de 10,92 % jusqu'en 2031.

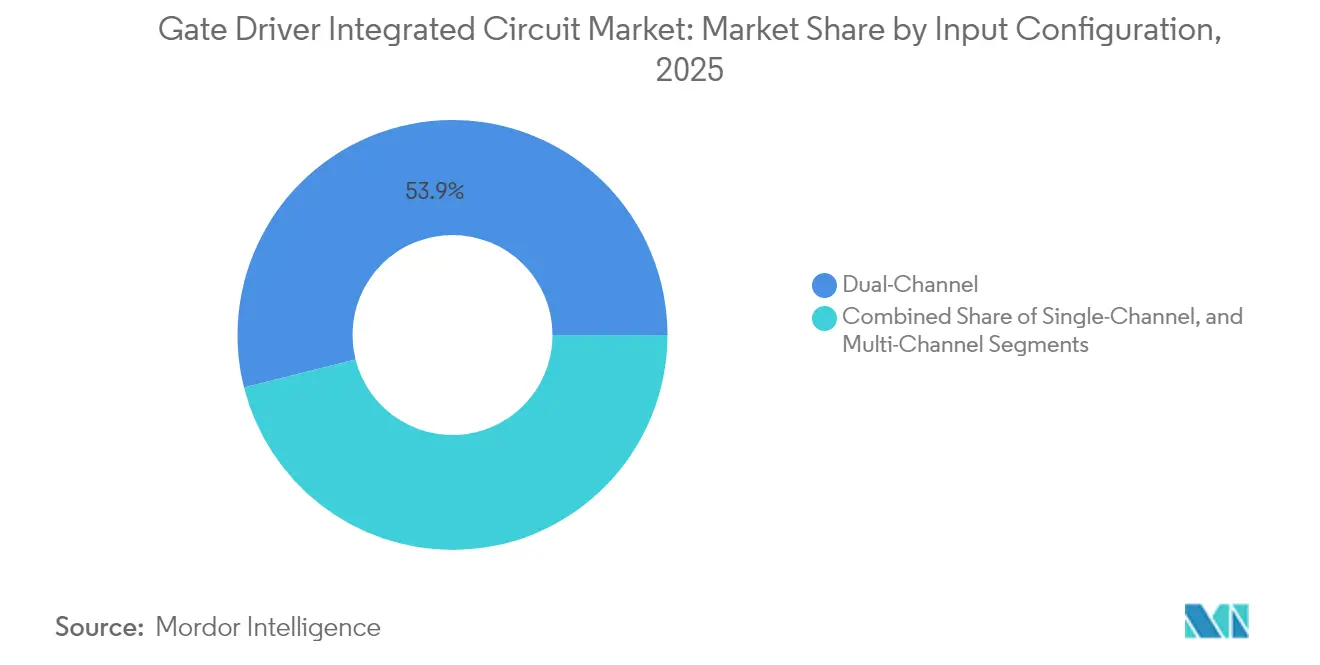

- Par configuration d'entrée, les dispositifs à double canal ont capturé 53,92 % de la part de revenus en 2025 ; les solutions multicanaux enregistreront un CAGR de 5,82 % jusqu'en 2031.

- Par application, les systèmes industriels représentaient 41,85 % de la taille du marché des circuits intégrés de pilotage de grille en 2025, et les applications résidentielles progressent à un CAGR de 6,12 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile détenait 36,55 % de la part de marché en 2025, tandis que l'énergie et l'électricité affiche le CAGR projeté le plus élevé à 7,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 48,05 % de la part de marché en 2025 ; le Moyen-Orient et l'Afrique progressent à un CAGR de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés de commande de grille

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des dispositifs de puissance SiC et GaN | +1.8% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Déploiement rapide des chargeurs embarqués et des onduleurs de traction pour véhicules électriques | +1.2% | Chine, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des onduleurs photovoltaïques et de stockage par batteries | +0.9% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Commutation haute fréquence dans les centres de données hyperscale | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des moteurs BLDC dans les appareils électroménagers intelligents | +0.6% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Normes d'efficacité élevant le contenu des pilotes | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des dispositifs de puissance SiC et GaN nécessitant des pilotes de grille avancés

Les dispositifs à large bande interdite commutent à des dizaines de mégahertz, obligeant les concepteurs à spécifier des CI pilotes avec un délai inférieur à 35 ns et une immunité en mode commun >300 kV/µs.[1]Texas Instruments, "Conception de référence TIDA-01605," ti.com Les MOSFET SiC nécessitent également des tensions de grille bipolaires de +15 V/-4 V et une détection robuste des courts-circuits, que les pilotes traditionnels axés sur le silicium ne peuvent pas fournir. Les dispositifs super-jonction SiC à tranchée d'Infineon, lancés en 2025, réduisent la résistance à l'état passant de 40 %, mais imposent des contraintes plus strictes sur la précision de la tension de grille et la gestion thermique.[2]Infineon Technologies AG, "Infineon présente la technologie de super-jonction SiC à tranchée," infineon.com Les programmes de co-développement entre les équipes de pilotes et de dispositifs réduisent les oscillations parasites, minimisent les interférences électromagnétiques et raccourcissent les cycles de validation. À mesure que les constructeurs automobiles et les opérateurs de centres de données migrent vers des rails de 800 V, le marché des circuits intégrés de commande de grille s'élargit en capturant un contenu plus élevé par module.

Déploiement rapide des chargeurs embarqués et des onduleurs de traction pour véhicules électriques

Les plateformes automobiles passant de batteries de 400 V à 800 V doublent le stress d'isolation tout en promettant une charge plus rapide. Les CI pilotes doivent satisfaire à l'ISO 26262 ASIL C ou D et à l'AEC-Q100 Grade 0, prolongeant les cycles de conception à cinq ans mais créant des barrières à l'entrée qui protègent les fournisseurs en place. L'accord d'approvisionnement de Volkswagen avec onsemi regroupe des MOSFET SiC et des pilotes, illustrant la demande des clients pour des étages de puissance qualifiés clés en main. Le contenu par véhicule augmente à mesure que les contrôleurs de domaine, les convertisseurs CC-CC et les onduleurs de traction nécessitent chacun des pilotes isolés dédiés avec désaturation intégrée et arrêt progressif. Les primes de qualification automobile compensent la pression sur les prix des produits de base et renforcent les revenus globaux du marché des circuits intégrés de commande de grille.

Expansion des onduleurs photovoltaïques et de stockage d'énergie par batteries

Le stockage d'énergie par batteries à l'échelle des services publics en Europe a augmenté de 94 % d'une année sur l'autre pour atteindre 17,2 GWh en 2023, les unités résidentielles représentant la majeure partie des installations. Les onduleurs triphasés commutent désormais au-delà de 200 kHz, exigeant des pilotes capables de gérer un flux de courant bidirectionnel rapide tout en maintenant une isolation renforcée sur 20 ans. Les concepteurs privilégient les dispositifs offrant une télémétrie numérique et une détection de température, qui permettent la maintenance prédictive et les fonctions de soutien au réseau. À mesure que les tarifs de rachat se resserrent, les propriétaires de systèmes recherchent des gains d'efficacité marginaux ; les CI pilotes qui minimisent le temps mort et les pertes de recouvrement inverse permettent des améliorations de 0,3 à 0,5 point de pourcentage. Ces gains marginaux se traduisent par un rendement énergétique significatif sur la durée de vie, soutenant la demande de solutions premium sur le marché des circuits intégrés de commande de grille.

Demande de commutation haute fréquence des centres de données hyperscale

Les baies de serveurs d'intelligence artificielle dépassent souvent 100 kW de charge, poussant les opérateurs vers une distribution à 48 V pour réduire les pertes dans les conducteurs en cuivre. Les briques CC-CC à base de MOSFET SiC améliorent l'efficacité d'un point de pourcentage par rapport aux alternatives en silicium. Cependant, des dV/dt plus élevés et des vitesses de variation plus rapides amplifient les interférences électromagnétiques et le stress thermique. Les CI pilotes avec résistance de grille programmable, pinces Miller actives et moniteurs de température à distance permettent aux étagères d'alimentation de respecter des objectifs de disponibilité stricts. Les fournisseurs de services cloud imposent également des diagnostics PMBus ou I²C pour la surveillance en temps réel, que les fournisseurs intègrent directement dans la puce pilote. Ces exigences contribuent à défendre les prix et garantissent que le marché des circuits intégrés de commande de grille continue de capturer de la valeur malgré la hausse du contenu en silicium ailleurs dans la baie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites de fiabilité thermique au-dessus de 1 200 V et à dv/dt élevé | -0.8% | Automobile, industrie à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en substrats à large bande interdite | -0.6% | Automobile, industrie à l'échelle mondiale | Court terme (≤ 2 ans) |

| Coûts de conformité stricts ISO 26262 et AEC-Q100 | -0.4% | Amérique du Nord, Europe, automobile en Asie | Long terme (≥ 4 ans) |

| Complexité de conception des pilotes isolés côté haut multicanaux | -0.3% | Entraînements de moteurs industriels dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis de fiabilité thermique en fonctionnement au-dessus de 1 200 V et à dv/dt élevé

Les pilotes de grille dans les onduleurs de traction à 1 200 V subissent des variations de température de -40 °C à 150 °C lors de cycles de service sévères. Les études de cyclage en puissance montrent une dégradation accélérée de l'oxyde de grille lorsque les variations dépassent 120 °C, obligeant les concepteurs à adopter des couches d'isolation plus épaisses et à déclasser la vitesse de commutation.[3]MDPI, "Revue sur la fiabilité du cyclage en puissance des dispositifs de puissance SiC," mdpi.com Ces mesures d'atténuation augmentent les coûts et la surface de circuit imprimé. Dans les marchés sensibles aux coûts, les ingénieurs retardent l'adoption des semi-conducteurs à large bande interdite ou plafonnent la tension de bus à 800 V. Ce frein atténue la croissance des revenus à court terme pour les produits haut de gamme sur le marché des circuits intégrés de commande de grille, même si la demande à long terme reste intacte.

Contraintes d'approvisionnement en substrats à large bande interdite

Les rendements des plaquettes SiC restent inférieurs à 50 % pour les matériaux de qualité automobile, et seulement cinq producteurs fournissent plus de 90 % de la capacité mondiale.[4]Evertiq, "Cinq entreprises contrôlent le marché de la puissance SiC," evertiq.com Les montées en puissance prévues sur 200 mm faciliteront les courbes de coûts d'ici fin 2027, mais les pénuries intermédiaires retardent les livraisons de dispositifs de puissance et, par extension, les lancements de CI pilotes. Pour sécuriser l'approvisionnement, les principaux fournisseurs signent des accords pluriannuels sur les substrats ou investissent dans des lignes de croissance cristalline captives. Les spécialistes de pilotes plus petits sans intégration verticale font face à des risques d'allocation et à des cycles de qualification client plus longs, tempérant le TCAC global du marché des circuits intégrés de commande de grille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transistor : la croissance des IGBT s'accélère malgré la domination des MOSFET

Les pilotes à base de MOSFET représentaient 61,12 % des revenus en 2025, car les produits industriels grand public et de puissance faible à moyenne favorisent le coût et l'efficacité à des fréquences de commutation inférieures à 200 kHz. Cependant, les conceptions centrées sur les IGBT enregistreront un TCAC de 7,35 % jusqu'en 2031, car les onduleurs de traction pour véhicules électriques et les entraînements industriels lourds exigent une capacité de courant plus élevée et une tolérance robuste aux courts-circuits. Le marché des circuits intégrés de commande de grille en bénéficie car les modules IGBT nécessitent un courant de commande de crête allant jusqu'à 20 A et un arrêt progressif configurable, des caractéristiques qui commandent des prix premium. L'adoption des MOSFET SiC brouille la frontière entre les catégories MOSFET et IGBT, mais chaque famille de dispositifs préserve des nuances distinctes de commande de grille, assurant des flux de demande parallèles.

Les onduleurs de traction de nouvelle génération associent des demi-ponts MOSFET SiC à 1 200 V à des pilotes isolés de 20 A offrant un décalage de délai <35 ns, tandis que les fabricants d'onduleurs de puissance sans interruption industriels sélectionnent encore des IGBT à 1 700 V pilotés à 15 A en crête. Les concepteurs maintiennent ainsi des voies de qualification doubles et évaluent le coût total plutôt que la technologie de dispositif strictement. Cette coexistence maintient l'innovation des pilotes MOSFET et IGBT en bonne santé au sein du marché des circuits intégrés de commande de grille.

Par type d'isolation : les pilotes non isolés progressent malgré la domination des pilotes isolés

Les solutions isolées ont conservé 69,05 % de part en 2025 car les applications automobiles et solaires haute tension imposent des barrières de sécurité renforcées. L'isolation numérique par transformateur atteint désormais des niveaux de crête de 8 kV et un délai de propagation <45 ns, réduisant les écarts de performance avec les liaisons capacitives. Néanmoins, les pilotes non isolés progresseront à un TCAC de 9,18 % car les cartes de contrôle de moteurs à faible tension et les systèmes sur puce intègrent l'isolation ailleurs et privilégient un coût de nomenclature plus faible.

Les contrôleurs d'appareils électroménagers à courant continu sans balais optimisés en coût illustrent ce changement : les concepteurs de modules moteurs intègrent l'isolation système au niveau de l'étage de puissance et connectent des pilotes de grille non isolés directement aux microcontrôleurs. Cette architecture réduit les couches de circuit imprimé et diminue l'encombrement, un avantage décisif dans les appareils à grand volume. Par conséquent, le marché des circuits intégrés de commande de grille s'adapte pour servir des philosophies de sécurité divergentes sans cannibaliser les offres existantes.

Par matériau semi-conducteur : le carbure de silicium perturbe le leadership du silicium

Le silicium a maintenu 78,15 % de part en 2025 grâce à son faible coût de plaquette et à la maturité de sa chaîne d'approvisionnement vieille de plusieurs décennies. Pourtant, les concepteurs de plateformes EV à 800 V et d'étagères d'alimentation pour centres de données valorisent les pertes de commutation 50 % plus faibles et la marge de température plus élevée offertes par le SiC. Les taux d'attachement des pilotes en carbure de silicium croîtront à un TCAC de 10,92 %, augmentant la taille globale du marché des circuits intégrés de commande de grille pour les sockets à haute valeur ajoutée.

L'essor du nitrure de gallium étend encore les exigences des pilotes car les transistors GaN en mode enrichissement commutent à des fréquences multi-MHz et exigent un contrôle précis de la polarisation négative de grille. Cambridge GaN Devices revendique la compatibilité de grille avec les contrôleurs MOSFET conventionnels, mais les conceptions de référence recommandent toujours des pilotes à résistance de grille programmable pour l'atténuation des interférences électromagnétiques. Les plateformes de pilotes agnostiques aux matériaux qui configurent automatiquement la tension de grille et le temps mort offrent aux fournisseurs un large attrait dans les écosystèmes silicium, SiC et GaN.

Par configuration d'entrée : la complexité multicanal stimule l'innovation

Les pilotes bicanaux ont capturé 53,92 % de part en 2025 car ils gèrent de manière rentable les topologies en demi-pont courantes dans les entraînements de moteurs et les convertisseurs LLC. Les dispositifs multicanaux progresseront à un TCAC de 5,82 % car les convertisseurs à haute densité de puissance intègrent des phases entrelacées à six ou douze commutateurs nécessitant une synchronisation de la commande de grille à ±2 ns. Le marché des circuits intégrés de commande de grille récompense les fournisseurs qui offrent un temps mort programmable, une détection de courant sur puce et une configurabilité I²C.

Les servoentraînements industriels illustrent cette migration : l'intégration des six canaux côté bas dans un seul boîtier à isolation renforcée supprime les optocoupleurs discrets et réduit le volume de l'armoire. Pendant ce temps, les pilotes monocanaux restent indispensables pour les topologies empilées haute tension qui isolent chaque commutateur séparément. La combinaison de configurations assure des gains de conception diversifiés dans les domaines des appareils électroménagers, de l'automobile et des énergies renouvelables.

Par application : le segment résidentiel s'accélère grâce à l'électrification

Les systèmes industriels représentaient 41,85 % des revenus en 2025, les entraînements de moteurs, les postes de soudage et les alimentations à logique programmable représentant la majorité des expéditions. La demande résidentielle surpassera ce chiffre à un TCAC de 6,12 % car les kits solaires avec stockage et les appareils électroménagers intelligents adoptent des moteurs BLDC à haute efficacité. Les consommateurs soucieux de l'énergie valorisent les étages de puissance programmables qui réduisent la consommation d'électricité jusqu'à 35 %, un avantage soutenu par des profils de commande de grille finement réglés.

Les fabricants d'appareils électroménagers intègrent un contrôle sans capteur qui module le courant de grille à la volée, réduisant le bruit audible et prolongeant la durée de vie des ventilateurs. Les climatiseurs à onduleur emploient des réseaux de MOSFET empilés commutant à 60 kHz, un régime mieux servi par des pilotes à faible délai et faible gigue. Cette demande résidentielle invite de nouveaux entrants tout en élargissant le volume total adressable pour le marché des circuits intégrés de commande de grille.

Par secteur d'utilisation final : le secteur de l'énergie et de la puissance mène la croissance

L'automobile a conservé 36,55 % de part en 2025 car chaque sous-système de véhicule électrique — de l'onduleur de traction au compresseur de cabine — nécessite des pilotes de grille isolés répondant à des métriques de fiabilité strictes. L'énergie et la puissance progresseront le plus rapidement à un TCAC de 7,12 % car les services publics ajoutent des onduleurs photovoltaïques, des systèmes de batteries formant le réseau et des modules de transmission en courant alternatif flexible.

L'expansion portée par les politiques, telle que les objectifs d'émissions Fit-for-55 de l'Union européenne, oblige les services publics à extraire une efficacité supplémentaire du matériel. Les pilotes de grille supportant les topologies en colonne de GaN permettent d'atteindre une efficacité de conversion >98 %, débloquant des économies substantielles sur le cycle de vie. Par conséquent, le marché des circuits intégrés de commande de grille capture de nouvelles opportunités à longue traîne dans les mises à niveau de sous-stations et les installations de stockage d'énergie communautaires.

Analyse géographique

L'Asie-Pacifique reste le principal centre de fabrication et de consommation pour les solutions de commande de grille. La domination de la Chine dans la production d'appareils électroménagers intelligents et l'héritage de l'électronique haute fiabilité du Japon génèrent un mélange complexe de spécifications sensibles aux coûts et premium. Les incitations gouvernementales pour les produits économes en énergie, ainsi que les objectifs agressifs d'adoption des véhicules électriques, maintiennent les cycles de conception dynamiques. La Corée du Sud et Taïwan fournissent une capacité de processus semi-conducteur cruciale, permettant aux entreprises régionales d'itérer rapidement sans délais logistiques mondiaux. Le dispositif de puissance intelligent TPD4165K de Toshiba, qui réduit l'encombrement des onduleurs BLDC de 21 % tout en augmentant la capacité de tension à 600 V, démontre comment l'intégration compacte pilote-dispositif correspond aux contraintes d'espace de carte régionales.

L'Amérique du Nord et l'Europe représentent conjointement une part substantielle des applications à haute valeur ajoutée et critiques pour la sécurité. Les expansions de centres de données aux États-Unis ont poussé les charges au niveau des baies au-delà de 100 kW, nécessitant des pilotes isolés avec télémétrie à distance pour une gestion thermique proactive. Les régulateurs européens ont mis à jour les normes d'efficacité des moteurs électriques en vigueur en juin 2027, conduisant les équipementiers à moderniser les entraînements de moteurs répondant à des classes d'efficacité de référence plus élevées. L'investissement de 2 milliards USD d'onsemi dans le carbure de silicium en République tchèque souligne comment la sécurité de la chaîne d'approvisionnement résonne avec les marques automobiles européennes cherchant à localiser l'approvisionnement en semi-conducteurs à large bande interdite. Ces facteurs favorisent un segment premium du marché des circuits intégrés de commande de grille où la certification de sécurité et la traçabilité l'emportent sur le coût pur.

Le Moyen-Orient et l'Afrique, bien qu'ils ne représentent encore qu'une part de revenus à un chiffre, affichent la croissance la plus rapide. Les pays du Conseil de coopération du Golfe financent des parcs solaires et des centres de batteries de plusieurs gigawatts pour diversifier leurs activités au-delà des hydrocarbures. Ces projets nécessitent des onduleurs à l'échelle du mégawatt utilisant des modules SiC et des pilotes de grille multicanaux garantissant une durée de vie opérationnelle >25 ans. Les viviers de talents techniques locaux restent limités, de sorte que les fournisseurs qui regroupent des conceptions de référence et des diagnostics à distance remportent les premières conceptions. Sur l'horizon de prévision jusqu'en 2031, ces initiatives créent un corridor de croissance durable qui renforce la présence mondiale du marché des circuits intégrés de commande de grille.

Paysage concurrentiel

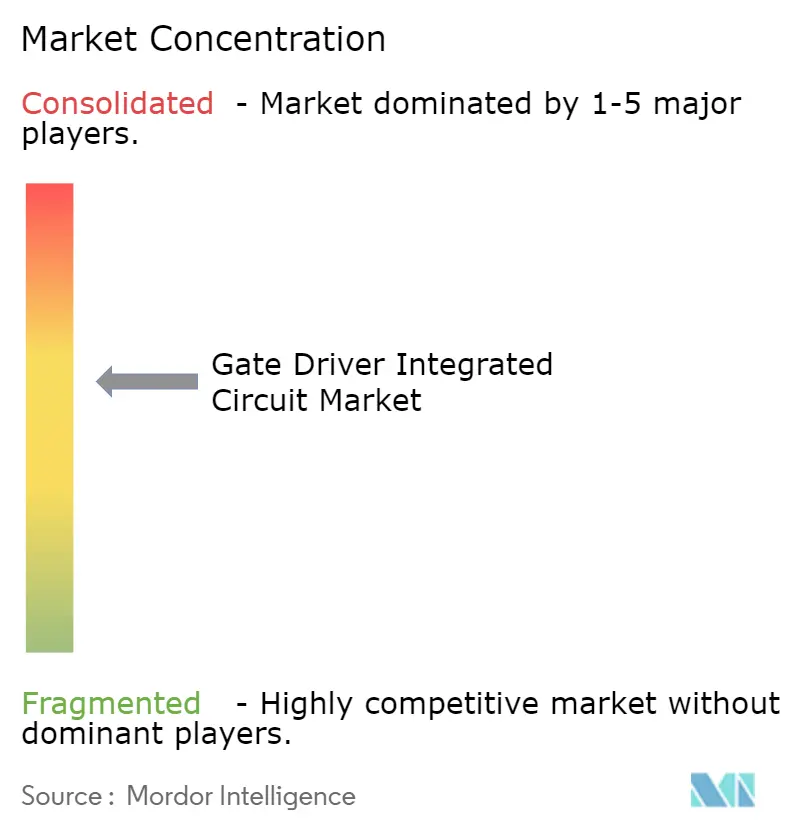

Le marché est modérément concentré, les cinq premiers fournisseurs contrôlant bien plus de la moitié des revenus. STMicroelectronics commande 32,6 % de part des dispositifs de puissance en carbure de silicium, lui donnant un levier pour regrouper des puces EiceDRIVER™ propriétaires dans des conceptions de référence d'onduleurs de traction. Infineon détient 14 % du chiffre d'affaires des semi-conducteurs automobiles et complète sa gamme de commande de grille avec l'acquisition de GaN Systems en 2025, renforçant un portefeuille multi-matériaux capable de couvrir les ventilateurs CC à 12 V jusqu'aux chaînes solaires à 1 500 V. L'intégration par onsemi de l'activité JFET SiC de Qorvo élargit sa pile EliteSiC et renforce le contrôle vertical du substrat au CI pilote.

Renesas a ajouté une expertise GaN en finalisant l'acquisition de Transphorm, permettant une feuille de route unifiée pilote-dispositif qui adresse les chargeurs EV, les alimentations de centres de données et les équipements d'automatisation industrielle. Les spécialistes plus petits se taillent des niches dans les pilotes durcis aux radiations pour satellites ou les solutions à très faible fuite pour implants médicaux, mais le volume reste avec des conglomérats diversifiés disposant de laboratoires AEC-Q100 et ISO 26262. La concurrence se concentre sur l'étendue de la plateforme, la pré-certification de sécurité et la télémétrie embarquée plutôt que sur le prix unitaire. À mesure que les marges sur les dispositifs de puissance se compriment, les fournisseurs monétisent des fonctionnalités définies par logiciel telles que les profils de grille mis à jour sur le terrain et les analyses de maintenance prédictive basées sur le cloud intégrées dans le micrologiciel du pilote.

La consolidation stratégique se poursuit. La reprise par SkyWater Technology de l'usine d'Infineon à Austin en février 2025 ouvre une capacité BCD à 65 nm sur le sol américain, que les startups de pilotes sans usine peuvent exploiter pour un approvisionnement sécurisé. L'accord CoolGaN d'Infineon avec SounDigital a validé les gains d'efficacité des amplificateurs audio, montrant comment les gains dans des applications de niche se traduisent par une notoriété plus large. À l'avenir, la différenciation concurrentielle reposera sur la façon dont les fournisseurs intègrent de manière transparente l'isolation, la détection et la communication numérique dans des boîtiers suffisamment petits pour les entraînements de moteurs compacts mais suffisamment robustes pour les boîtes de combinaison solaires à 1 500 V.

Leaders du secteur des circuits intégrés de commande de grille

-

Infineon Technologies AG

-

NXP Semiconductors

-

Renesas Electronics

-

STMicroelectronics

-

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SkyWater Technology a acquis l'usine 200 mm d'Infineon à Austin, ajoutant une capacité BCD haute tension et une collaboration d'approvisionnement à long terme.

- Février 2025 : Infineon a dévoilé des transistors CoolGaN qui ont aidé SounDigital à améliorer l'efficacité des amplificateurs de classe D de 5 % tout en réduisant de moitié le volume du dissipateur thermique.

- Janvier 2025 : Infineon a lancé des CI EiceDRIVER™ qualifiés AEC avec une sortie de 20 A pour les onduleurs de traction EV, dotés d'un autotest intégré pour les événements de désaturation.

- Janvier 2025 : FORVIA HELLA a choisi les MOSFET CoolSiC™ à 1 200 V d'Infineon avec refroidissement côté supérieur pour les convertisseurs CC-CC à 800 V.

- Janvier 2025 : onsemi a finalisé un accord de 115 millions USD pour acquérir les actifs JFET SiC de Qorvo, élargissant son portefeuille d'alimentation pour centres de données d'intelligence artificielle.

Portée du rapport mondial sur le marché des circuits intégrés de commande de grille

Un pilote de grille est un amplificateur de puissance qui reçoit un signal d'entrée de faible puissance d'un CI contrôleur et produit un courant de commande de grille accru adapté au dispositif de puissance. Il est utilisé lorsqu'un contrôleur MLI ne peut pas fournir le courant de sortie nécessaire pour piloter la capacité de grille du dispositif de puissance associé. Le marché des circuits intégrés de commande de grille est segmenté par types de transistors tels que MOSFET et IGBT parmi diverses applications commerciales, industrielles et résidentielles.

Le marché étudié est en outre segmenté en différents secteurs d'utilisation final tels que l'automobile, l'électronique grand public, l'énergie et la puissance parmi plusieurs géographies. L'impact de la COVID-19 sur le marché et les segments impactés sont également couverts dans le cadre de l'étude. De plus, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les freins.

Le marché des circuits intégrés de commande de grille est segmenté par type de transistor (MOSFET, IGBT), par application (commerciale, industrielle, résidentielle), par secteurs d'utilisation final (automobile, électronique grand public, énergie et puissance), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| MOSFET |

| IGBT |

| CI de commande de grille isolés |

| CI de commande de grille non isolés |

| Silicium (Si) |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Monocanal |

| Bicanal |

| Multicanal |

| Commerciale |

| Industrielle |

| Résidentielle |

| Automobile |

| Électronique grand public |

| Énergie et puissance |

| Santé |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de transistor | MOSFET | ||

| IGBT | |||

| Par type d'isolation | CI de commande de grille isolés | ||

| CI de commande de grille non isolés | |||

| Par matériau semi-conducteur | Silicium (Si) | ||

| Carbure de silicium (SiC) | |||

| Nitrure de gallium (GaN) | |||

| Par configuration d'entrée | Monocanal | ||

| Bicanal | |||

| Multicanal | |||

| Par application | Commerciale | ||

| Industrielle | |||

| Résidentielle | |||

| Par secteur d'utilisation final | Automobile | ||

| Électronique grand public | |||

| Énergie et puissance | |||

| Santé | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des circuits intégrés de commande de grille ?

Le marché des circuits intégrés de commande de grille est évalué à 1,87 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031.

Quelle région domine le marché aujourd'hui ?

L'Asie-Pacifique commande 48,05 % des revenus mondiaux en 2025 grâce à sa solide base de fabrication d'appareils électroménagers et à ses capacités en électronique automobile.

Quel segment se développe le plus rapidement ?

Les taux d'attachement des pilotes en carbure de silicium affichent la croissance la plus rapide, le segment des matériaux devant progresser à un TCAC de 10,92 % entre 2026 et 2031.

Comment les véhicules électriques influencent-ils la demande ?

Les onduleurs de traction et les chargeurs embarqués pour véhicules électriques nécessitent des pilotes isolés à courant élevé qualifiés ISO 26262, portant la part automobile à 36,55 % des revenus de 2025 et soutenant des prix premium.

Quels sont les principaux défis auxquels font face les fournisseurs ?

La fiabilité thermique en fonctionnement à >1 200 V et l'approvisionnement limité en plaquettes SiC contraignent la croissance à court terme et augmentent les coûts de qualification pour les nouveaux entrants.

Quelles entreprises détiennent les plus grandes parts ?

STMicroelectronics domine les dispositifs de puissance en carbure de silicium avec 32,6 % de part, tandis qu'Infineon capture 14 % des revenus des semi-conducteurs automobiles grâce à son portefeuille diversifié.

Dernière mise à jour de la page le: