Tamanho e Participação do Mercado de Circuito Integrado de Driver de Gate

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

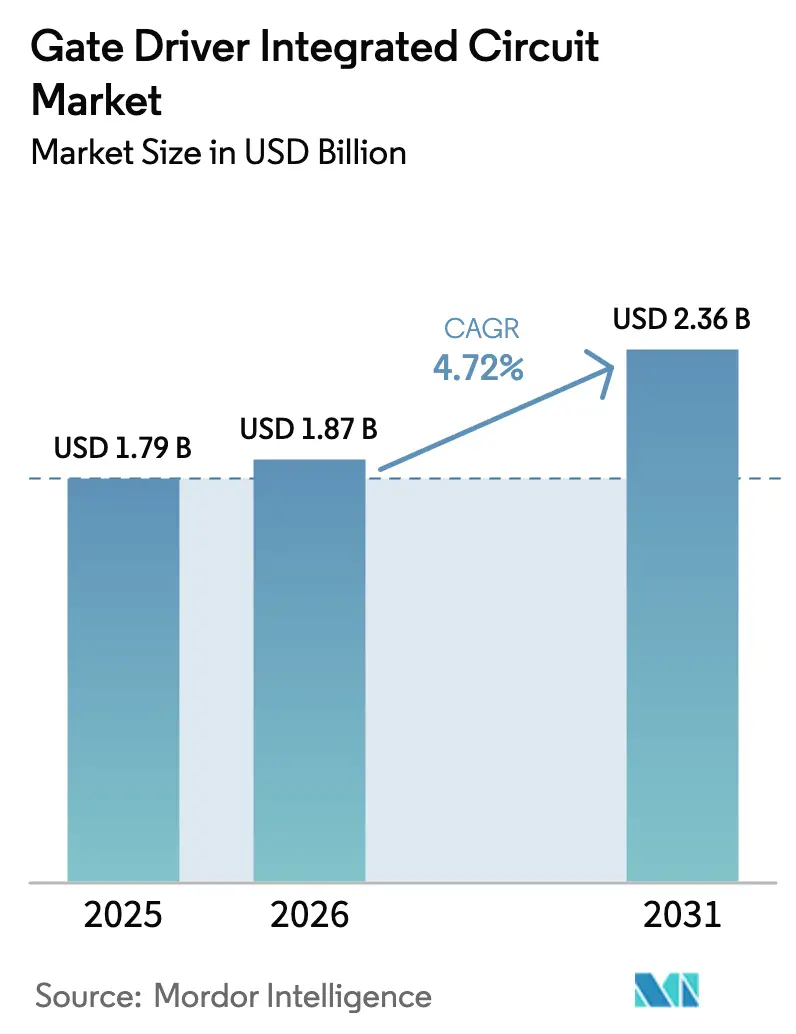

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

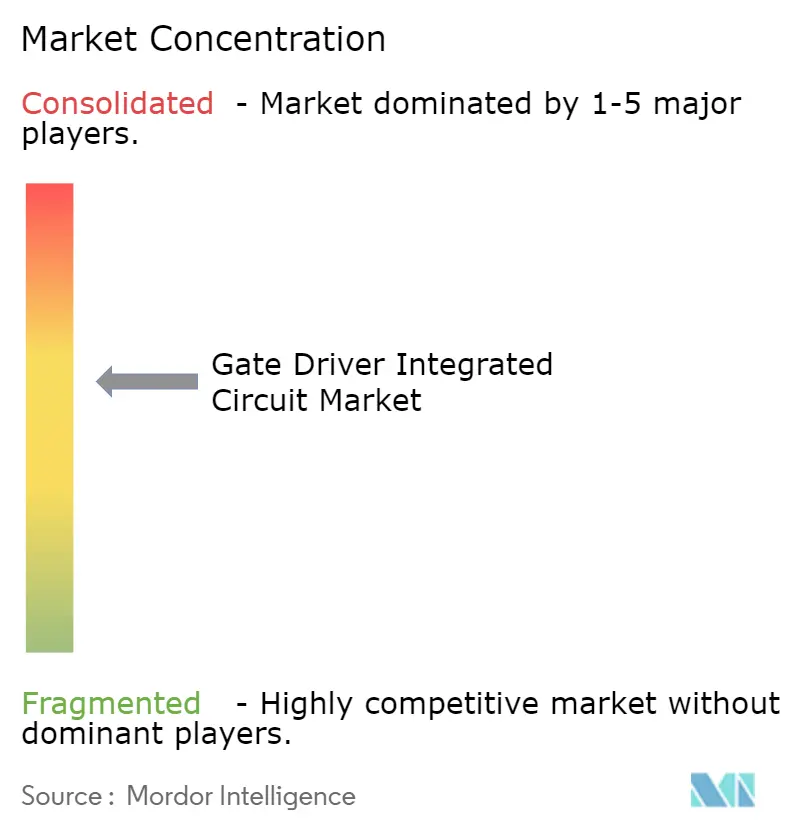

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuito Integrado de Driver de Gate por Mordor Intelligence

O tamanho do mercado de circuito integrado de driver de gate foi avaliado em USD 1,79 bilhão em 2025 e estima-se que cresça de USD 1,87 bilhão em 2026 para atingir USD 2,36 bilhões até 2031, a um CAGR de 4,72% durante o período de previsão (2026-2031). A implantação de semicondutores de bandgap largo, os mandatos acelerados de eletrificação e as metas de densidade de potência de data centers em hiperescala elevam coletivamente o padrão de desempenho para soluções de driver de gate. Os fornecedores respondem combinando dispositivos de potência proprietários de carboneto de silício ou nitreto de gálio com CIs de driver específicos para aplicações que oferecem atraso de propagação inferior a 35 ns e isolamento reforçado. A pressão competitiva de fundições chinesas comprime as margens dos dispositivos, mas a integração em nível de sistema amortece os preços ao agrupar diagnósticos, proteção e recursos de comunicação. A preferência dos fabricantes de equipamentos originais automotivos por plataformas de driver-dispositivo em conformidade com a ISO 26262 amplifica ainda mais o conteúdo por veículo, enquanto projetos de armazenamento de energia em baterias em escala de utilidade sustentam o crescimento de volume a longo prazo nos canais industriais. Em conjunto, o mercado de circuito integrado de driver de gate está amadurecendo, mas permanece orientado pela inovação, com conquistas de design migrando para soluções que otimizam velocidade, segurança e robustez térmica.

Principais Conclusões do Relatório

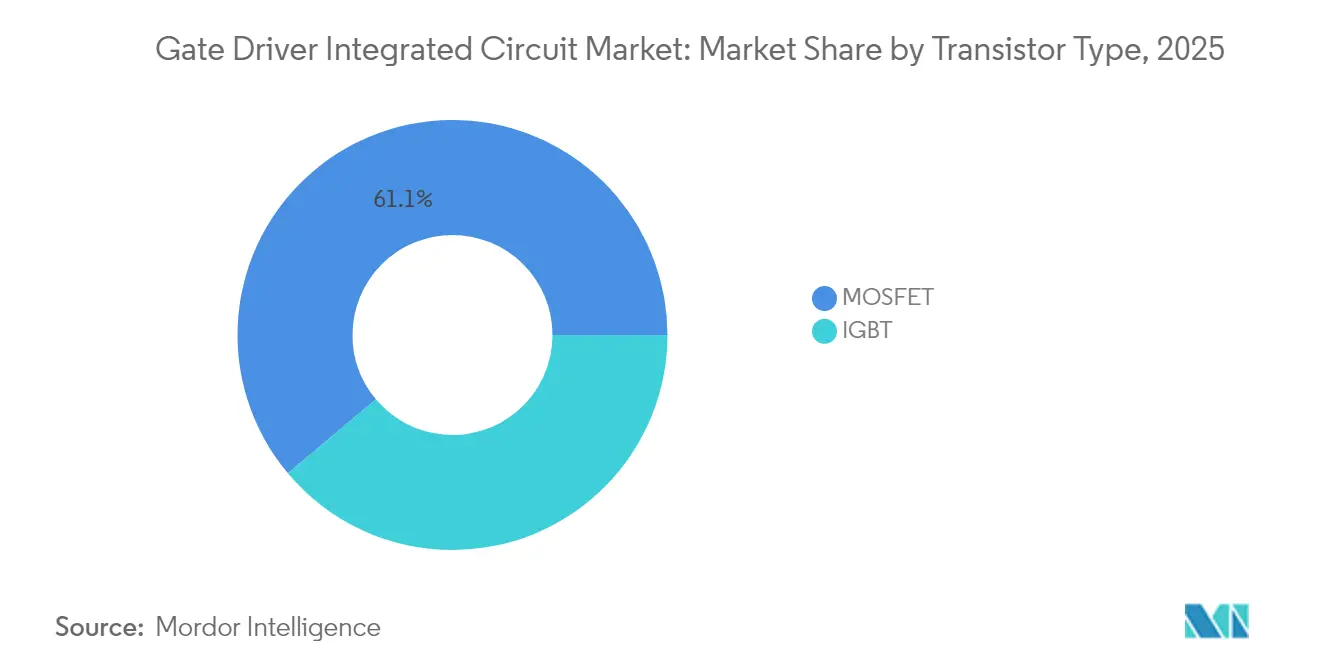

- Por tipo de transistor, os MOSFETs lideraram com 61,12% de participação na receita do mercado de circuitos integrados de driver de gate em 2025; os IGBTs devem se expandir a um CAGR de 7,35% até 2031.

- Por tipo de isolamento, os CIs de driver de gate isolados detinham 69,05% da participação no mercado de circuitos integrados de driver de gate em 2025, enquanto os CIs de driver de gate não isolados crescerão a um CAGR de 9,18% até 2031.

- Por material semicondutor, o silício (Si) representou 78,15% da participação no tamanho do mercado de circuitos integrados de driver de gate em 2025, enquanto o carbeto de silício (SiC) deve se expandir a um CAGR de 10,92% até 2031.

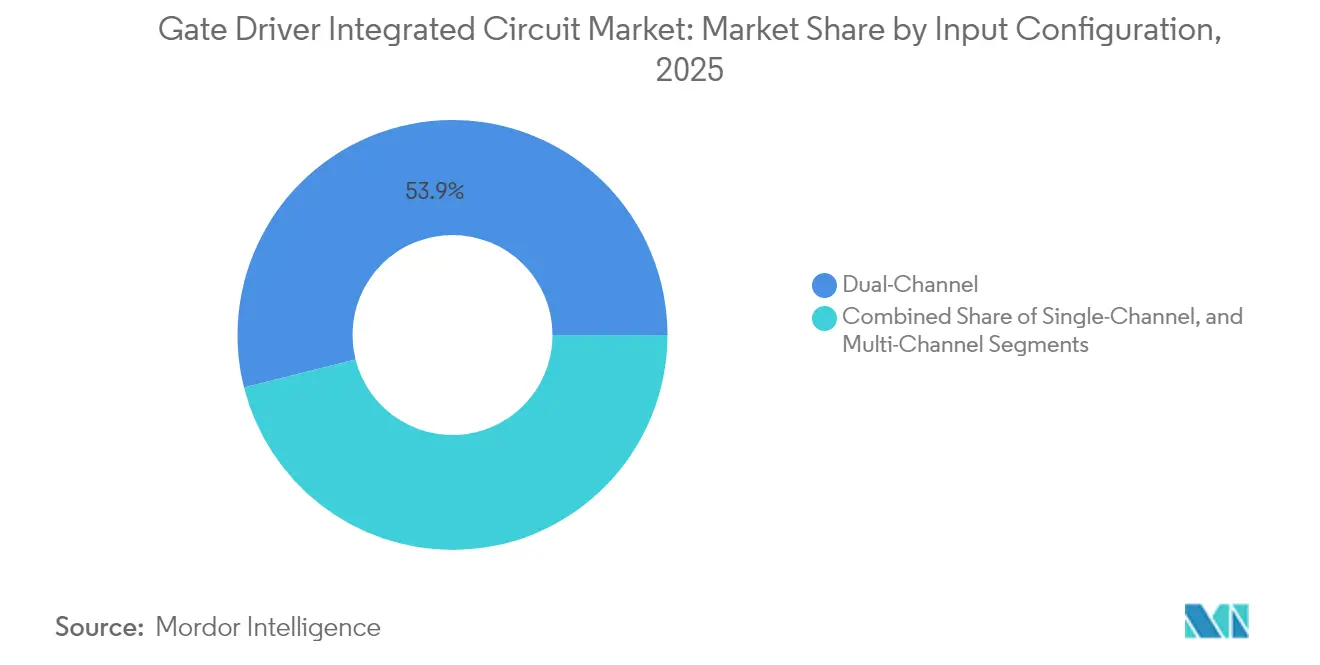

- Por configuração de entrada, os dispositivos de canal duplo capturaram 53,92% de participação na receita em 2025; as soluções multicanal registrarão um CAGR de 5,82% até 2031.

- Por aplicação, os sistemas industriais representaram 41,85% da participação no tamanho do mercado de circuitos integrados de driver de gate em 2025, e as aplicações residenciais estão crescendo a um CAGR de 6,12% até 2031.

- Por setor de usuário final, o automotivo deteve 36,55% de participação em 2025, enquanto energia e energia elétrica apresenta o maior CAGR projetado de 7,12% até 2031.

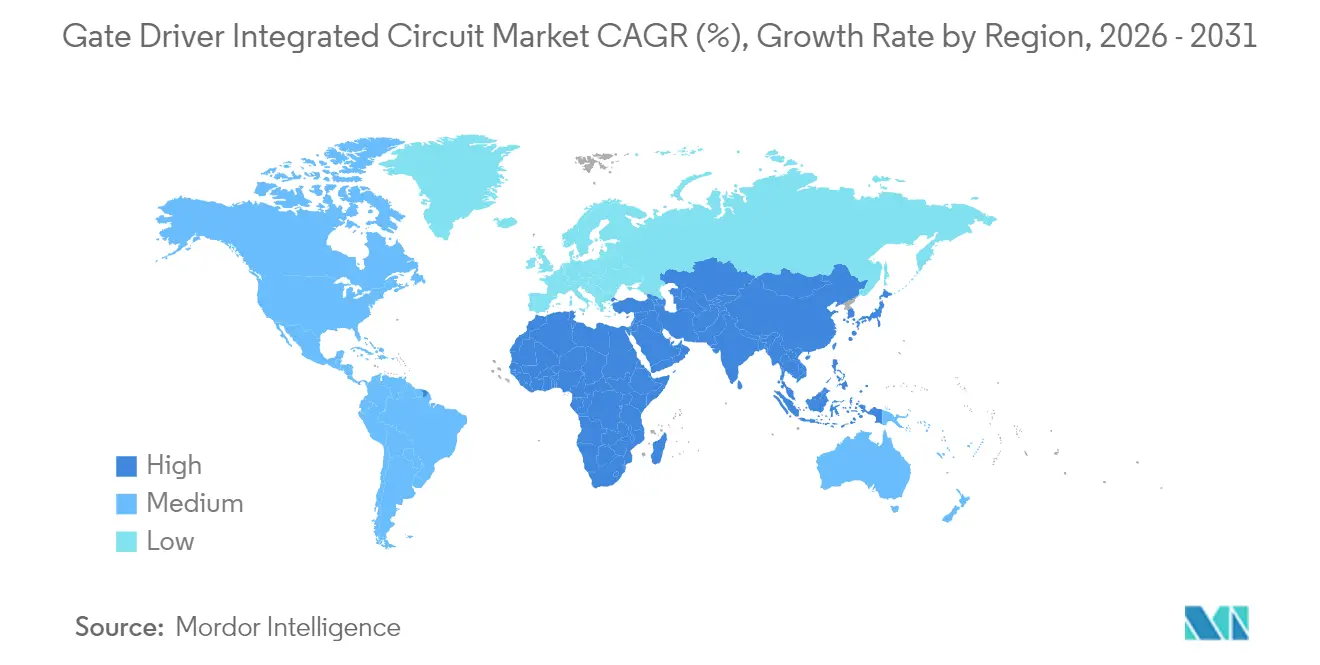

- Por geografia, a Ásia-Pacífico comandou 48,05% de participação em 2025; o Oriente Médio e a África avançam a um CAGR de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuito Integrado de Driver de Gate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de dispositivos de potência SiC e GaN | +1.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Implantação rápida de carregadores embarcados e inversores de tração para VEs | +1.2% | China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de inversores fotovoltaicos e de armazenamento em baterias | +0.9% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Chaveamento de alta frequência em data centers em hiperescala | +0.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de motores BLDC em eletrodomésticos inteligentes | +0.6% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Normas de eficiência elevando o conteúdo de drivers | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Dispositivos de Potência SiC e GaN Exigindo Drivers de Gate Avançados

Os dispositivos de bandgap largo chaviam a dezenas de megahertz, forçando os projetistas a especificar CIs de driver com atraso inferior a 35 ns e imunidade ao modo comum >300 kV/µs.[1]Texas Instruments, "Design de referência TIDA-01605," ti.com Os MOSFETs de SiC também necessitam de tensões de gate bipolares de +15 V/-4 V e detecção robusta de curto-circuito, que os drivers tradicionais focados em silício não conseguem fornecer. Os dispositivos de super-junção SiC baseados em trench da Infineon Technologies AG lançados em 2025 reduzem a resistência em estado ligado em 40%, mas impõem restrições mais rígidas à precisão da tensão de gate e ao gerenciamento térmico.[2]Infineon Technologies AG, "Infineon apresenta tecnologia de superjunção SiC baseada em trench," infineon.com Os programas de codesenvolvimento entre as equipes de driver e dispositivo reduzem o ringing, minimizam a interferência eletromagnética e encurtam os ciclos de validação. À medida que os fabricantes de automóveis e os operadores de data centers migram para barramentos de 800 V, o mercado de circuito integrado de driver de gate se expande ao capturar maior conteúdo por módulo.

Implantação Rápida de Carregadores Embarcados e Inversores de Tração para Veículos Elétricos

As plataformas automotivas que migram de pacotes de baterias de 400 V para 800 V dobram o estresse de isolamento, mas prometem carregamento mais rápido. Os CIs de driver devem satisfazer a ISO 26262 ASIL C ou D e a AEC-Q100 Grau 0, estendendo os ciclos de design para cinco anos, mas criando barreiras de entrada que protegem os fornecedores estabelecidos. O acordo de fornecimento da Volkswagen com a onsemi agrupa MOSFETs de SiC e drivers, ilustrando a demanda dos clientes por estágios de potência qualificados e prontos para uso. O conteúdo por veículo aumenta à medida que controladores de domínio, conversores CC-CC e inversores de tração exigem drivers isolados dedicados com dessaturação integrada e desligamento suave. Os prêmios de qualificação automotiva compensam a pressão de preços de commodities e fortalecem as receitas gerais do mercado de circuito integrado de driver de gate.

Expansão de Inversores Fotovoltaicos e de Armazenamento de Energia Baseado em Baterias

O armazenamento de energia em baterias em escala de utilidade na Europa cresceu 94% em relação ao ano anterior, atingindo 17,2 GWh em 2023, com as unidades residenciais fornecendo a maior parte das instalações. Os inversores trifásicos agora chaviam além de 200 kHz, exigindo drivers capazes de lidar com fluxo de corrente bidirecional rápido enquanto mantêm isolamento reforçado por 20 anos. Os projetistas preferem dispositivos que oferecem telemetria digital e sensoriamento de temperatura, que permitem manutenção preditiva e funções de suporte à rede. À medida que as tarifas de alimentação se tornam mais rígidas, os proprietários de sistemas buscam ganhos incrementais de eficiência; os CIs de driver que minimizam o tempo morto e as perdas de recuperação reversa desbloqueiam melhorias de 0,3 a 0,5 pontos percentuais. Esses ganhos incrementais se traduzem em rendimento energético significativo ao longo da vida útil, sustentando a demanda por soluções premium no mercado de circuito integrado de driver de gate.

Demanda por Chaveamento de Alta Frequência em Data Centers em Hiperescala

Os racks de servidores de IA frequentemente excedem 100 kW de carga, levando os operadores a adotar distribuição de 48 V para reduzir as perdas no cobre. Os tijolos CC-CC baseados em MOSFETs de SiC melhoram a eficiência em 1 ponto percentual em comparação com as alternativas em silício. No entanto, dV/dt mais elevados e taxas de variação mais rápidas amplificam a interferência eletromagnética e o estresse térmico. Os CIs de driver com força de gate programável, grampos Miller ativos e monitores de temperatura remotos permitem que as prateleiras de potência atendam a metas rigorosas de tempo de atividade. Os provedores de nuvem também exigem diagnósticos PMBus ou I²C para monitoramento em tempo real, que os fornecedores incorporam diretamente no die do driver. Esses requisitos ajudam a defender os preços e garantem que o mercado de circuito integrado de driver de gate continue a capturar valor apesar do aumento do conteúdo de silício em outros locais do rack.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de confiabilidade térmica acima de 1200 V e alto dv/dt | -0.8% | Automotivo e industrial globalmente | Médio prazo (2-4 anos) |

| Restrições de fornecimento de substrato de bandgap largo | -0.6% | Automotivo e industrial mundialmente | Curto prazo (≤ 2 anos) |

| Custos rigorosos de conformidade com ISO 26262 e AEC-Q100 | -0.4% | América do Norte, Europa, setor automotivo asiático | Longo prazo (≥ 4 anos) |

| Complexidade de design de driver isolado de lado alto multicanal | -0.3% | Acionamentos de motores industriais mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Confiabilidade Térmica em Operação Acima de 1200 V e Alto dv/dt

Os drivers de gate em inversores de tração de 1200 V enfrentam variações de temperatura de -40 °C a 150 °C durante ciclos de trabalho severos. Estudos de ciclagem de potência mostram degradação acelerada do óxido de gate quando as variações excedem 120 °C, forçando os projetistas a adotar camadas de isolamento mais espessas e reduzir a velocidade de chaveamento.[3]MDPI, "Revisão sobre Confiabilidade de Ciclagem de Potência de Dispositivos de Potência SiC," mdpi.com Essas mitigações adicionam custo e área de placa de circuito impresso. Em mercados sensíveis ao custo, os engenheiros atrasam a adoção de bandgap largo ou limitam a tensão do barramento a 800 V. A restrição amortece o crescimento da receita de curto prazo para produtos de alto desempenho no mercado de circuito integrado de driver de gate, mesmo que a demanda de longo prazo permaneça intacta.

Restrições de Fornecimento de Substrato de Bandgap Largo

Os rendimentos de wafers de SiC permanecem abaixo de 50% para material de grau automotivo, e apenas cinco produtores fornecem mais de 90% da capacidade global.[4]Evertiq, "Cinco empresas controlam o mercado de potência SiC," evertiq.com As expansões planejadas para wafers de 200 mm aliviarão as curvas de custo até o final de 2027, mas as escassezes intermediárias atrasam as remessas de dispositivos de potência e, por extensão, os lançamentos de CIs de driver. Para salvaguardar o fornecimento, os principais fornecedores assinam acordos de substrato plurianuais ou investem em linhas de crescimento de cristais cativas. Os especialistas em drivers menores sem integração vertical enfrentam risco de alocação e ciclos de qualificação de clientes mais longos, moderando o CAGR geral do mercado de circuito integrado de driver de gate.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transistor: O Crescimento do IGBT Acelera Apesar da Dominância do MOSFET

Os drivers baseados em MOSFET representaram 61,12% da receita em 2025, pois os produtos industriais de consumo e de baixa a média potência favorecem o custo e a eficiência em frequências de chaveamento abaixo de 200 kHz. No entanto, os designs centrados em IGBT registrarão um CAGR de 7,35% até 2031, pois os inversores de tração de veículos elétricos e os acionamentos industriais pesados demandam maior capacidade de corrente e tolerância robusta a curto-circuito. O mercado de circuito integrado de driver de gate se beneficia porque os módulos IGBT precisam de acionamento de corrente de pico de até 20 A e desligamento suave configurável, recursos que exigem preços premium. A adoção de MOSFETs de SiC obscurece a fronteira entre as categorias MOSFET e IGBT, mas cada família de dispositivos preserva nuances distintas de driver de gate, garantindo fluxos de demanda paralelos.

Os inversores de tração de próxima geração combinam meias-pontes de MOSFETs de SiC de 1200 V com drivers isolados de 20 A que oferecem desvio de atraso inferior a 35 ns, enquanto os fabricantes de UPS industriais ainda selecionam IGBTs de 1700 V acionados a 15 A de pico. Os projetistas, portanto, mantêm caminhos de qualificação duplos e avaliam o custo total em vez de estritamente a tecnologia do dispositivo. Essa coexistência mantém a inovação em drivers MOSFET e IGBT saudável dentro do mercado de circuito integrado de driver de gate.

Por Tipo de Isolamento: Drivers Não Isolados Ganham Terreno Apesar da Dominância dos Isolados

As soluções isoladas retiveram 69,05% de participação em 2025 porque as aplicações automotivas e solares de alta tensão exigem barreiras de segurança reforçadas. O isolamento por transformador digital agora atinge classificações de pico de 8 kV e atraso de propagação inferior a 45 ns, reduzindo as lacunas de desempenho em relação aos links capacitivos. No entanto, os drivers não isolados subirão a um CAGR de 9,18% à medida que os sistemas em chip e as placas de controle de motores de baixa tensão integram o isolamento em outro lugar e priorizam o menor custo da lista de materiais.

Os controladores de eletrodomésticos sem escovas otimizados em custo exemplificam essa mudança: os projetistas de módulos de motor incorporam o isolamento do sistema no estágio de potência e conectam drivers de gate não isolados diretamente aos microcontroladores. Essa arquitetura reduz as camadas da placa de circuito impresso e diminui o fator de forma, uma vantagem decisiva em eletrodomésticos de alto volume. Consequentemente, o mercado de circuito integrado de driver de gate se flexibiliza para atender a filosofias de segurança divergentes sem canibalizar as ofertas existentes.

Por Material Semicondutor: O Carboneto de Silício Perturba a Liderança do Silício

O silício manteve 78,15% de participação em 2025 graças ao baixo custo do wafer e à maturidade da cadeia de suprimentos de décadas. No entanto, os projetistas de plataformas de VEs de 800 V e prateleiras de potência de data centers valorizam as perdas de chaveamento 50% menores e a maior margem de temperatura oferecida pelo SiC. As taxas de adoção de drivers de carboneto de silício crescerão a um CAGR de 10,92%, elevando o tamanho geral do mercado de circuito integrado de driver de gate para soquetes de alto valor.

A ascensão do nitreto de gálio estende ainda mais os requisitos do driver porque os transistores GaN de modo de enriquecimento chaviam a taxas de múltiplos MHz e demandam controle preciso de polarização negativa de gate. A Cambridge GaN Devices afirma compatibilidade de gate com controladores MOSFET convencionais, mas os designs de referência ainda recomendam drivers de força de gate programável para mitigação de interferência eletromagnética. As plataformas de driver agnósticas ao material que configuram automaticamente a tensão de gate e o tempo morto oferecem amplo apelo aos fornecedores nos ecossistemas de silício, SiC e GaN.

Por Configuração de Entrada: A Complexidade Multicanal Impulsiona a Inovação

Os drivers de canal duplo capturaram 53,92% de participação em 2025 porque gerenciam de forma econômica as topologias de meia-ponte comuns em acionamentos de motores e conversores LLC. Os dispositivos multicanal crescerão a um CAGR de 5,82% à medida que os conversores de alta densidade de potência integram fases intercaladas de seis ou doze chaves que precisam de temporização de gate sincronizada dentro de ±2 ns. O mercado de circuito integrado de driver de gate recompensa os fornecedores que oferecem tempo morto programável, sensoriamento de corrente no chip e configurabilidade I²C.

Os acionamentos de servo industriais ilustram essa migração: integrar todos os seis canais de lado baixo em um pacote com isolamento reforçado remove optoacopladores discretos e reduz o volume do gabinete. Enquanto isso, os drivers de canal único permanecem indispensáveis para topologias empilhadas de alta tensão que isolam cada chave separadamente. A combinação de configurações garante conquistas de design diversificadas nos campos de eletrodomésticos, automotivo e energia renovável.

Por Aplicação: O Segmento Residencial Acelera por Meio da Eletrificação

Os sistemas industriais representaram 41,85% da receita em 2025, com acionamentos de motores, soldadores e fontes de alimentação de lógica programável respondendo pela maior parte das remessas. A demanda residencial superará esse ritmo a um CAGR de 6,12% à medida que os kits de solar mais armazenamento e os eletrodomésticos inteligentes adotam motores BLDC de alta eficiência. Os consumidores conscientes da energia valorizam os estágios de potência programáveis que reduzem o consumo de eletricidade em até 35%, um benefício sustentado por perfis de driver de gate finamente ajustados.

Os fabricantes de eletrodomésticos integram controle sem sensor que modula a corrente de gate em tempo real, reduzindo o ruído audível e prolongando a vida útil dos ventiladores. Os ar-condicionados inversores empregam matrizes de MOSFETs empilhados chaveando a 60 kHz, um regime melhor atendido por drivers de baixo atraso e baixo jitter. Essa demanda residencial convida novos participantes enquanto expande o volume total endereçável para o mercado de circuito integrado de driver de gate.

Por Setor de Usuário Final: O Setor de Energia e Potência Lidera o Crescimento

O setor automotivo reteve 36,55% de participação em 2025 porque cada subsistema de VE — do inversor de tração ao compressor da cabine — precisa de drivers de gate isolados que atendam a métricas rigorosas de confiabilidade. Energia e potência subirá mais rapidamente a um CAGR de 7,12% à medida que as concessionárias adicionam inversores fotovoltaicos, sistemas de baterias formadores de rede e módulos de transmissão em corrente alternada flexível.

A expansão orientada por políticas, como as metas de emissões Fit-for-55 da União Europeia, obriga as concessionárias a extrair eficiência extra do hardware. Os drivers de gate que suportam topologias de polo totêmico GaN ajudam a atingir eficiência de conversão superior a 98%, desbloqueando economias substanciais ao longo do ciclo de vida. Consequentemente, o mercado de circuito integrado de driver de gate captura novas oportunidades de cauda longa em atualizações de subestações e instalações de armazenamento de energia comunitário.

Análise Geográfica

A Ásia-Pacífico permanece o principal centro de fabricação e consumo de soluções de driver de gate. A dominância da China na produção de eletrodomésticos inteligentes e o legado de eletrônicos de alta confiabilidade do Japão impulsionam uma combinação complexa de especificações sensíveis ao custo e premium. Os incentivos governamentais para produtos energeticamente eficientes, juntamente com metas agressivas de adoção de VEs, mantêm os ciclos de design ágeis. A Coreia do Sul e Taiwan fornecem capacidade crucial de processo semicondutor, permitindo que as empresas regionais iterem rapidamente sem atrasos de logística global. O dispositivo de potência inteligente TPD4165K da Toshiba Corp., que reduz a área de inversores BLDC em 21% enquanto eleva a capacidade de tensão para 600 V, demonstra como a integração compacta de driver-dispositivo atende às restrições de espaço em placa da região.

A América do Norte e a Europa respondem conjuntamente por uma parcela substancial das aplicações de alto valor e segurança crítica. As expansões de data centers nos Estados Unidos elevaram as cargas em nível de rack além de 100 kW, exigindo drivers isolados com telemetria remota para gerenciamento térmico proativo. Os reguladores europeus atualizaram os padrões de eficiência de motores elétricos com vigência a partir de junho de 2027, levando os fabricantes de equipamentos originais a modernizar os acionamentos de motores que atendam a classes de eficiência de referência mais elevadas. O investimento de USD 2 bilhões da onsemi em SiC na República Tcheca ressalta como a segurança da cadeia de suprimentos ressoa com as marcas automotivas europeias que buscam localizar o fornecimento de bandgap largo. Esses fatores fomentam um segmento premium do mercado de circuito integrado de driver de gate onde a certificação de segurança e a rastreabilidade superam o custo puro.

O Oriente Médio e África, embora ainda representando uma participação de receita de um único dígito, mostram o crescimento mais rápido. Os países do Conselho de Cooperação do Golfo financiam parques solares e hubs de baterias de múltiplos gigawatts para diversificar além dos hidrocarbonetos. Esses projetos demandam inversores em escala de megawatt usando módulos SiC e drivers de gate multicanal que garantem vida operacional superior a 25 anos. Os reservatórios de talentos técnicos locais permanecem escassos, portanto os fornecedores que agrupam designs de referência e diagnósticos remotos conquistam as primeiras aprovações de design. Ao longo do horizonte de previsão até 2031, essas iniciativas criam um corredor de crescimento duradouro que fortalece a presença global do mercado de circuito integrado de driver de gate.

Cenário Competitivo

O mercado é moderadamente concentrado, com os cinco principais fornecedores controlando bem mais da metade da receita. A STMicroelectronics N.V. comanda 32,6% de participação nos dispositivos de potência de carboneto de silício, dando-lhe alavancagem para agrupar chips EiceDRIVER™ proprietários em designs de referência de inversores de tração. A Infineon Technologies AG detém 14% do faturamento de semicondutores automotivos e amplia sua linha de drivers de gate com a aquisição da GaN Systems em 2025, reforçando um portfólio de múltiplos materiais capaz de abranger ventiladores CC de 12 V a strings solares de 1500 V. A integração pela onsemi do negócio de JFETs de SiC da Qorvo expande sua pilha EliteSiC e aperta o controle vertical do substrato ao CI de driver.

A Renesas Electronics Corp. adicionou expertise em GaN ao concluir a aquisição da Transphorm Inc., permitindo um roteiro unificado de driver-dispositivo que aborda carregadores de VEs, unidades de fonte de alimentação de data centers e plataformas de automação industrial. Especialistas menores conquistam nichos em drivers resistentes à radiação para satélites ou soluções de ultrabaixa fuga para implantes médicos, mas o volume permanece com conglomerados diversificados que possuem laboratórios AEC-Q100 e ISO 26262. A competição se concentra na amplitude da plataforma, na pré-certificação de segurança e na telemetria embarcada, em vez do preço por unidade. À medida que as margens dos dispositivos de potência se comprimem, os fornecedores monetizam recursos definidos por software, como perfis de gate atualizáveis em campo e análises de manutenção preditiva baseadas em nuvem incorporadas no firmware do driver.

A consolidação estratégica continua. A aquisição pela SkyWater Technology da fábrica de Austin da Infineon Technologies AG em fevereiro de 2025 abre capacidade BCD de 65 nm em solo americano, que as startups de drivers fabless podem aproveitar para fornecimento seguro. O acordo CoolGaN registrado pela Infineon Technologies AG com a SounDigital validou os ganhos de eficiência em amplificadores de áudio, demonstrando como as conquistas em aplicações de nicho se traduzem em maior reconhecimento de mercado. Olhando para o futuro, a diferenciação competitiva dependerá de quão perfeitamente os fornecedores integram isolamento, sensoriamento e comunicação digital em pacotes pequenos o suficiente para acionamentos de motores compactos, mas robustos o suficiente para caixas combinadoras solares de 1500 V.

Líderes do Setor de Circuito Integrado de Driver de Gate

Infineon Technologies AG

NXP Semiconductors

Renesas Electronics

STMicroelectronics

Toshiba Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SkyWater Technology adquiriu a fábrica de 200 mm de Austin da Infineon Technologies AG, adicionando capacidade BCD de alta tensão e colaboração de fornecimento de longo prazo.

- Fevereiro de 2025: A Infineon Technologies AG apresentou transistores CoolGaN registrados que ajudaram a SounDigital a elevar a eficiência do amplificador Classe D em 5% enquanto reduzia o volume do dissipador de calor pela metade.

- Janeiro de 2025: A Infineon Technologies AG lançou CIs EiceDRIVER™ qualificados pela AEC com saída de 20 A para inversores de tração de VEs, com autoteste integrado para eventos de dessaturação.

- Janeiro de 2025: A FORVIA HELLA escolheu os MOSFETs CoolSiC™ de 1200 V da Infineon Technologies AG com resfriamento pelo lado superior para conversores CC-CC de 800 V.

- Janeiro de 2025: A onsemi concluiu um acordo de USD 115 milhões para adquirir os ativos de JFETs de SiC da Qorvo, ampliando seu portfólio de potência para data centers de IA.

Escopo do Relatório Global do Mercado de Circuito Integrado de Driver de Gate

Um driver de gate é um amplificador de potência que recebe uma entrada de baixa potência de um CI controlador e produz um acionamento de gate de corrente aumentada adequado para o dispositivo de potência. É utilizado quando um controlador PWM não consegue fornecer a corrente de saída necessária para acionar a capacitância de gate do dispositivo de potência associado. O Mercado de Circuito Integrado de Driver de Gate é segmentado por Tipos de Transistor, como MOSFET e IGBT, entre várias Aplicações Comerciais, Industriais e Residenciais.

O mercado estudado é ainda segmentado em diferentes Setores de Usuário Final, como Automotivo, Eletrônicos de Consumo e Energia e Potência, entre múltiplas geografias. O impacto da COVID-19 no mercado e os segmentos afetados também são abordados no escopo do estudo. Além disso, a perturbação dos fatores que afetam a expansão do mercado no futuro próximo foi abordada no estudo em relação a impulsionadores e restrições.

O Mercado de Circuito Integrado de Driver de Gate é segmentado por tipo de transistor (MOSFET, IGBT), por aplicação (comercial, industrial, residencial), por setores de usuário final (automotivo, eletrônicos de consumo, energia e potência), por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| MOSFET |

| IGBT |

| CIs de Driver de Gate Isolados |

| CIs de Driver de Gate Não Isolados |

| Silício (Si) |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Canal Único |

| Canal Duplo |

| Multicanal |

| Comercial |

| Industrial |

| Residencial |

| Automotivo |

| Eletrônicos de Consumo |

| Energia e Potência |

| Saúde |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Transistor | MOSFET | ||

| IGBT | |||

| Por Tipo de Isolamento | CIs de Driver de Gate Isolados | ||

| CIs de Driver de Gate Não Isolados | |||

| Por Material Semicondutor | Silício (Si) | ||

| Carboneto de Silício (SiC) | |||

| Nitreto de Gálio (GaN) | |||

| Por Configuração de Entrada | Canal Único | ||

| Canal Duplo | |||

| Multicanal | |||

| Por Aplicação | Comercial | ||

| Industrial | |||

| Residencial | |||

| Por Setor de Usuário Final | Automotivo | ||

| Eletrônicos de Consumo | |||

| Energia e Potência | |||

| Saúde | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de circuito integrado de driver de gate?

O mercado de circuito integrado de driver de gate é avaliado em USD 1,87 bilhão em 2026 e prevê-se que atinja USD 2,36 bilhões até 2031.

Qual região lidera o mercado atualmente?

A Ásia-Pacífico comanda 48,05% da receita global em 2025 devido à sua forte base de fabricação de eletrodomésticos e capacidades em eletrônicos automotivos.

Qual segmento está se expandindo mais rapidamente?

As taxas de adoção de drivers de carboneto de silício registram o crescimento mais rápido, com o segmento de material projetado para avançar a um CAGR de 10,92% entre 2026 e 2031.

Como os veículos elétricos estão influenciando a demanda?

Os inversores de tração de VEs e os carregadores embarcados exigem drivers isolados de alta corrente qualificados pela ISO 26262, elevando a participação automotiva para 36,55% da receita de 2025 e sustentando preços premium.

Quais são os principais desafios enfrentados pelos fornecedores?

A confiabilidade térmica em operação acima de 1200 V e o fornecimento limitado de wafers de SiC restringem o crescimento de curto prazo e elevam os custos de qualificação para novos entrantes.

Quais empresas detêm as maiores participações?

A STMicroelectronics N.V. lidera os dispositivos de potência de carboneto de silício com 32,6% de participação, enquanto a Infineon Technologies AG captura 14% da receita de semicondutores automotivos por meio de seu portfólio diversificado.

Página atualizada pela última vez em: