Marktgröße und Marktanteil für Gate-Treiber-Integrierte-Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

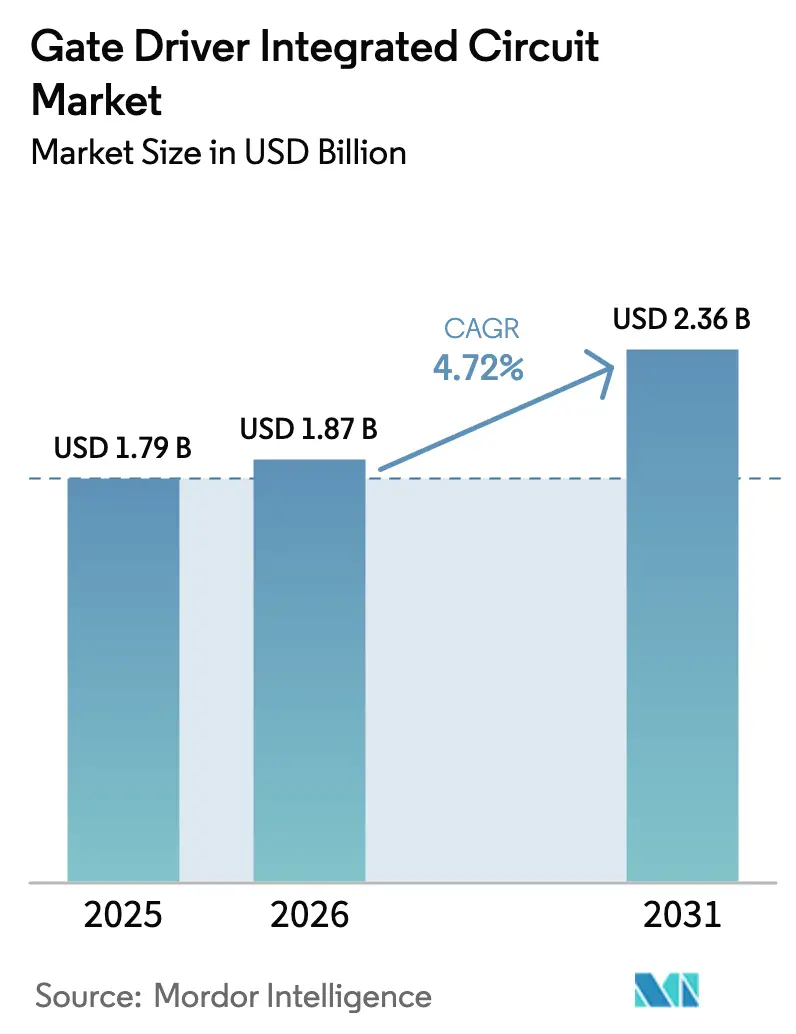

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

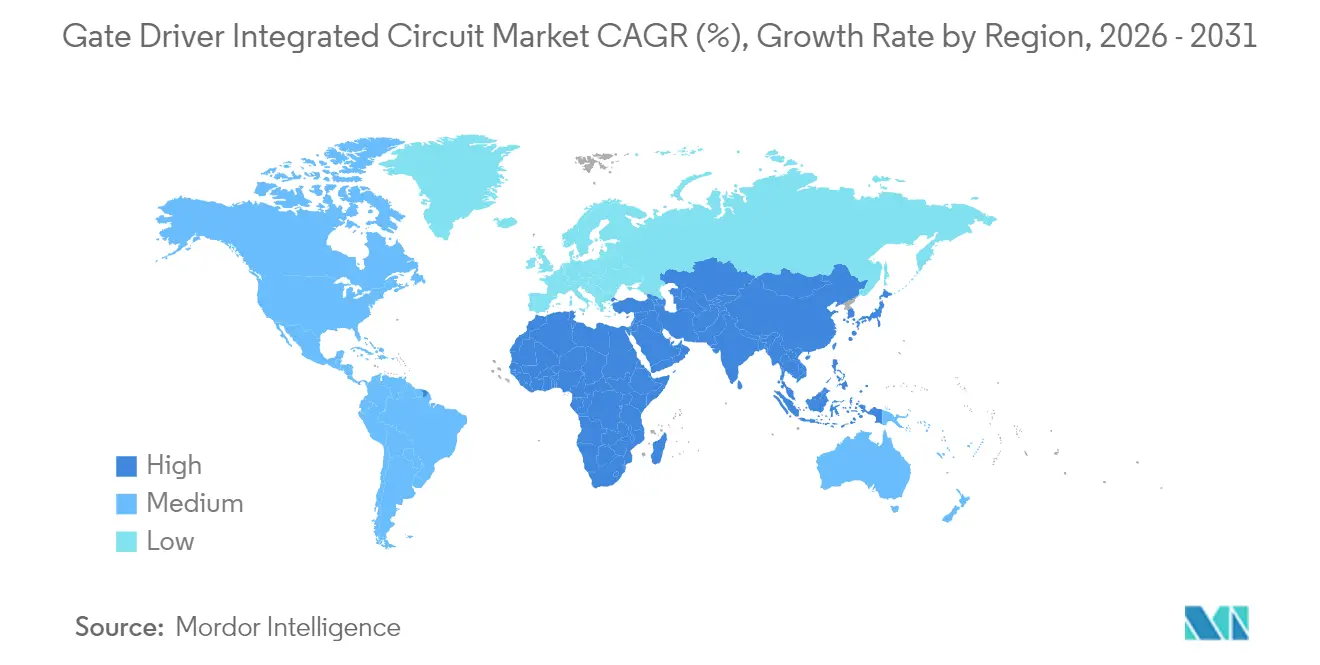

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

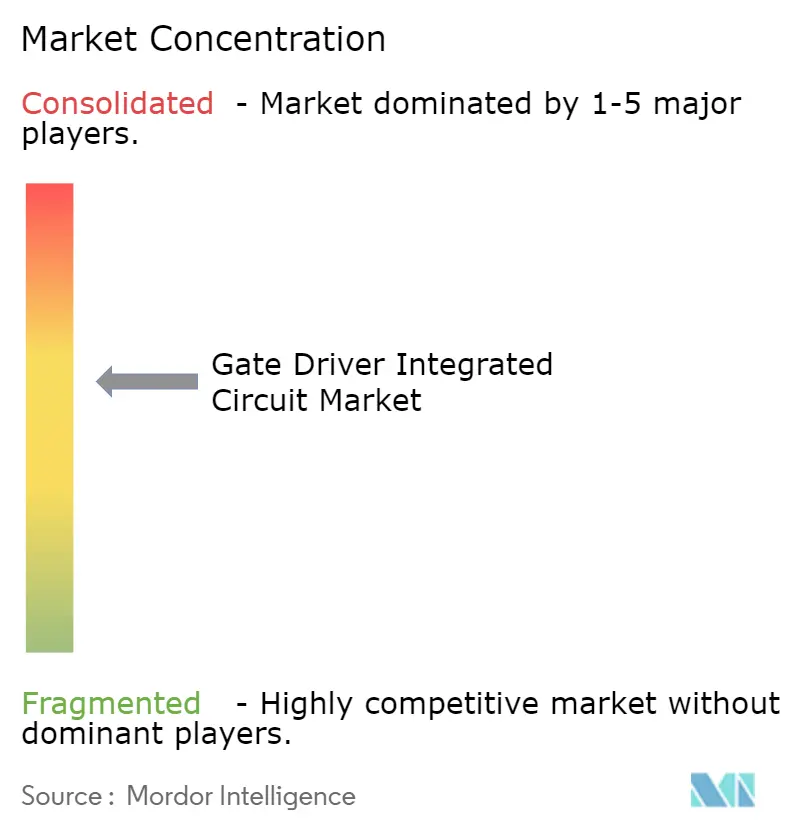

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gate-Treiber-Integrierte-Schaltkreise von Mordor Intelligence

Die Marktgröße für Gate-Treiber-Integrierte-Schaltkreise wurde im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll von 1,87 Milliarden USD im Jahr 2026 auf 2,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,72 % während des Prognosezeitraums (2026–2031). Der Einsatz von Halbleitern mit breiter Bandlücke, beschleunigte Elektrifizierungsvorschriften und Leistungsdichteziele in Hyperscale-Rechenzentren erhöhen gemeinsam die Leistungsanforderungen an Gate-Treiberlösungen. Anbieter reagieren darauf, indem sie proprietäre Siliziumkarbid- oder Galliumnitrid-Leistungsbauelemente mit anwendungsspezifischen Treiber-ICs kombinieren, die eine Ausbreitungsverzögerung von unter 35 ns und eine verstärkte Isolation bieten. Der Wettbewerbsdruck chinesischer Gießereien komprimiert die Bauelementmargen, doch die Integration auf Systemebene dämpft den Preisdruck durch die Bündelung von Diagnose-, Schutz- und Kommunikationsfunktionen. Die Präferenz von Automobil-OEMs für ISO-26262-konforme Treiber-Bauelement-Plattformen erhöht den Inhalt pro Fahrzeug weiter, während Batteriespeicherprojekte im Versorgungsmaßstab das langfristige Mengenwachstum in industriellen Kanälen stützen. Insgesamt reift der Markt für Gate-Treiber-Integrierte-Schaltkreise, bleibt jedoch innovationsgetrieben, wobei sich Design-Wins in Richtung Lösungen verlagern, die Geschwindigkeit, Sicherheit und thermische Robustheit optimieren.

Wichtigste Erkenntnisse des Berichts

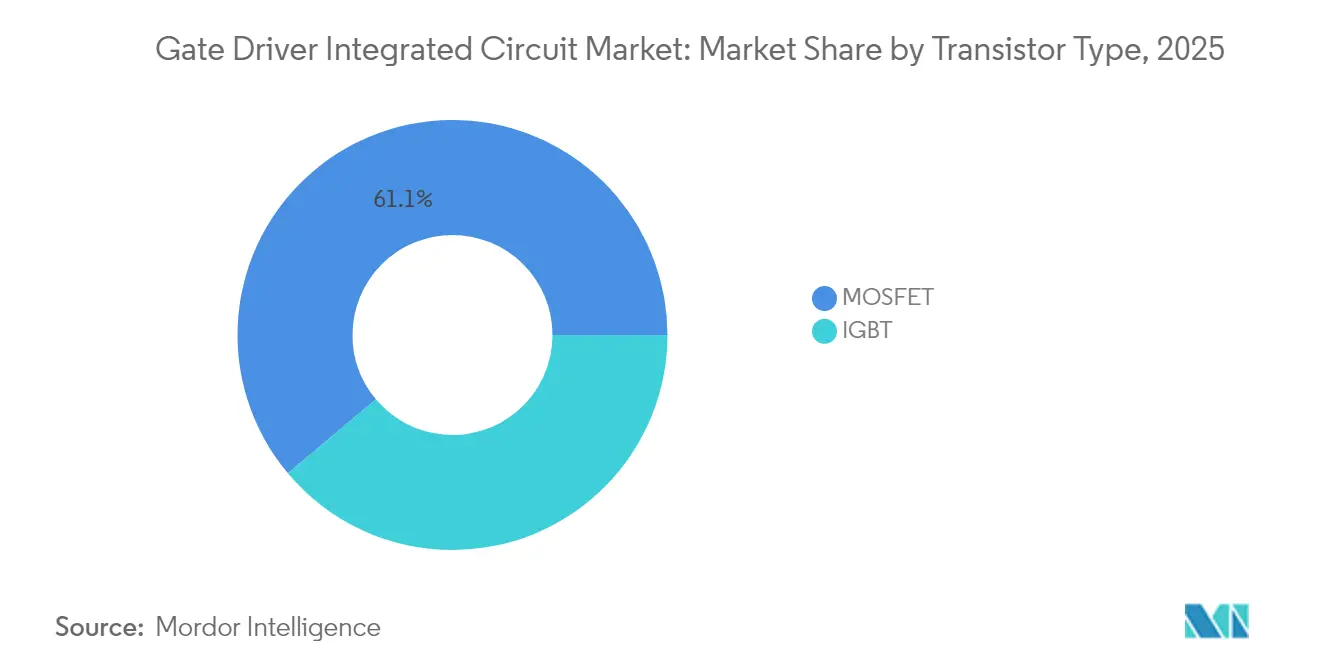

- Nach Transistortyp führten MOSFETs mit einem Umsatzanteil von 61,12 % am Markt für Gate-Driver-Integrierte-Schaltkreise im Jahr 2025; IGBTs werden voraussichtlich bis 2031 mit einer CAGR von 7,35 % wachsen.

- Nach Isolationstyp hielten isolierte Gate-Driver-ICs im Jahr 2025 einen Marktanteil von 69,05 % am Markt für Gate-Driver-Integrierte-Schaltkreise, während nicht-isolierte Gate-Driver-ICs bis 2031 mit einer CAGR von 9,18 % wachsen werden.

- Nach Halbleitermaterial entfiel auf Silizium (Si) im Jahr 2025 ein Anteil von 78,15 % am Marktvolumen für Gate-Driver-Integrierte-Schaltkreise, während Siliziumkarbid (SiC) bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen wird.

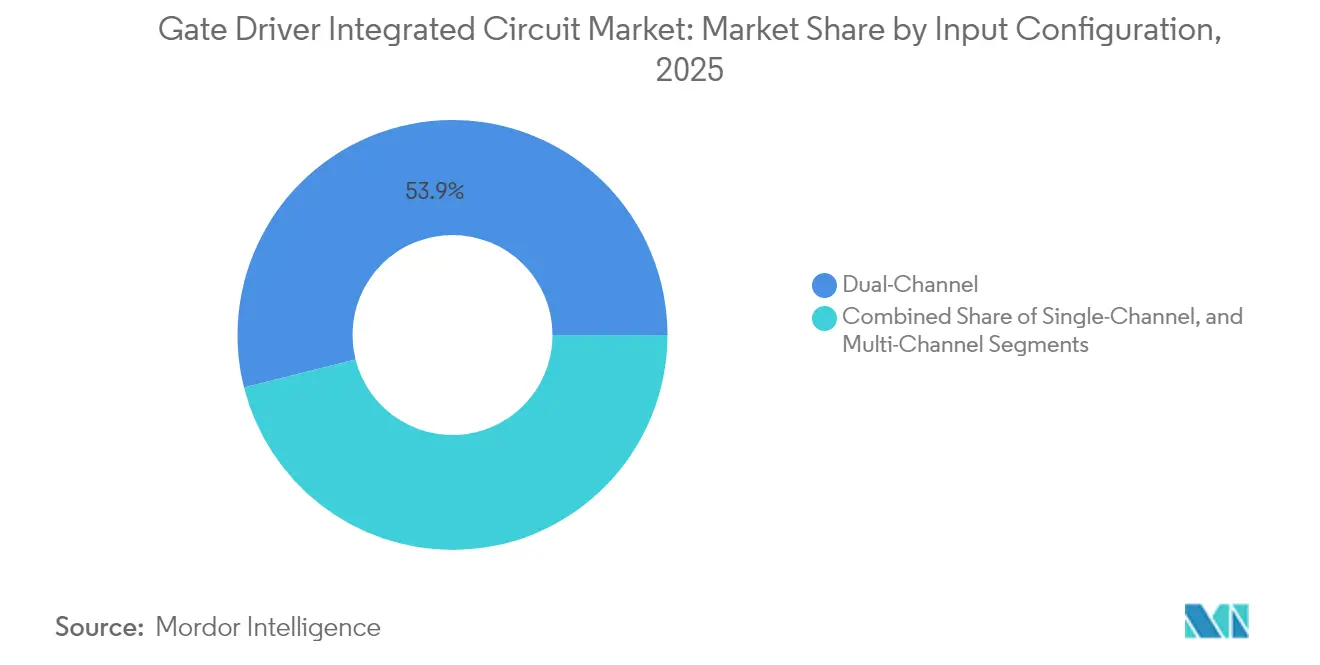

- Nach Eingangskonfiguration erfassten Zweikanal-Geräte im Jahr 2025 einen Umsatzanteil von 53,92 %; Mehrkanal-Lösungen werden bis 2031 eine CAGR von 5,82 % verzeichnen.

- Nach Anwendung repräsentierten industrielle Systeme im Jahr 2025 einen Anteil von 41,85 % am Marktvolumen für Gate-Driver-Integrierte-Schaltkreise, und Wohnanwendungen wachsen bis 2031 mit einer CAGR von 6,12 %.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 36,55 %, während Energie und Strom die höchste prognostizierte CAGR von 7,12 % bis 2031 aufweist.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 48,05 %; der Nahe Osten und Afrika verzeichnet bis 2031 eine CAGR von 7,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gate-Treiber-Integrierte-Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von SiC- und GaN-Leistungsbauelementen | +1.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Bordladegeräten und Traktionswechselrichtern für Elektrofahrzeuge | +1.2% | China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Photovoltaik- und Batteriespeicher-Wechselrichtern | +0.9% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Hochfrequenzschalten in Hyperscale-Rechenzentren | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von BLDC-Motoren in intelligenten Haushaltsgeräten | +0.6% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Effizienzstandards erhöhen den Treiberinhalt | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von SiC- und GaN-Leistungsbauelementen, die fortschrittliche Gate-Treiber erfordern

Halbleiterbauelemente mit breiter Bandlücke schalten mit Frequenzen von mehreren zehn Megahertz, was Entwickler zwingt, Treiber-ICs mit einer Verzögerung von unter 35 ns und einer Gleichtaktunterdrückung von >300 kV/µs zu spezifizieren.[1]Texas Instruments, "TIDA-01605-Referenzdesign," ti.com SiC-MOSFETs benötigen außerdem bipolare Gate-Spannungen von +15 V/−4 V und eine robuste Kurzschlusserfassung, die herkömmliche, auf Silizium ausgerichtete Treiber nicht liefern können. Die auf Graben-Technologie basierenden SiC-Superjunction-Bauelemente von Infineon, die 2025 eingeführt wurden, senken den Einschaltwiderstand um 40 %, stellen jedoch strengere Anforderungen an die Gate-Spannungsgenauigkeit und das Wärmemanagement.[2]Infineon Technologies AG, "Infineon stellt Graben-basierte SiC-Superjunction-Technologie vor," infineon.com Gemeinsame Entwicklungsprogramme zwischen Treiber- und Bauelementteams reduzieren Schwingungen, minimieren elektromagnetische Störungen und verkürzen Validierungszyklen. Da Automobilhersteller und Rechenzentrumsbetreiber auf 800-V-Schienen umsteigen, wächst der Markt für Gate-Treiber-Integrierte-Schaltkreise durch die Erfassung eines höheren Inhalts pro Modul.

Schnelle Einführung von Bordladegeräten und Traktionswechselrichtern für Elektrofahrzeuge

Automobilplattformen, die von 400-V- auf 800-V-Batteriepakete umsteigen, verdoppeln die Isolationsbeanspruchung, versprechen jedoch schnelleres Laden. Treiber-ICs müssen ISO 26262 ASIL C oder D und AEC-Q100 Klasse 0 erfüllen, was die Entwicklungszyklen auf fünf Jahre verlängert, aber Markteintrittsbarrieren schafft, die etablierte Lieferanten schützen. Die Liefervereinbarung von Volkswagen mit onsemi bündelt SiC-MOSFETs und Treiber und verdeutlicht die Kundennachfrage nach schlüsselfertigen, qualifizierten Leistungsstufen. Der Inhalt pro Fahrzeug steigt, da Domänencontroller, DC-DC-Wandler und Traktionswechselrichter jeweils dedizierte isolierte Treiber mit integrierter Entsättigungs- und Sanftabschaltfunktion benötigen. Qualifikationsprämien im Automobilbereich gleichen den Preisdruck bei Standardprodukten aus und stärken die Gesamtumsätze des Marktes für Gate-Treiber-Integrierte-Schaltkreise.

Ausbau von Photovoltaik- und batteriebasierten Energiespeicher-Wechselrichtern

Der Batteriespeicher im Versorgungsmaßstab in Europa stieg im Jahr 2023 um 94 % im Jahresvergleich auf 17,2 GWh, wobei Wohneinheiten den Großteil der Installationen ausmachten. Dreiphasige Wechselrichter schalten nun mit über 200 kHz und erfordern Treiber, die einen schnellen bidirektionalen Stromfluss bewältigen können, während sie über 20 Jahre eine verstärkte Isolation aufrechterhalten. Entwickler bevorzugen Bauelemente mit digitaler Telemetrie und Temperaturerfassung, die vorausschauende Wartung und Netzunterstützungsfunktionen ermöglichen. Da Einspeisevergütungen sinken, streben Systembetreiber nach inkrementellen Effizienzgewinnen; Treiber-ICs, die Totzeiten und Rückwärtserholungsverluste minimieren, erschließen Verbesserungen von 0,3 bis 0,5 Prozentpunkten. Diese inkrementellen Gewinne führen zu einem bedeutenden Energieertrag über die Lebensdauer und stützen die Nachfrage nach Premiumprodukten im Markt für Gate-Treiber-Integrierte-Schaltkreise.

Hochfrequenz-Schaltbedarf aus Hyperscale-Rechenzentren

KI-Serverracks überschreiten häufig eine Last von 100 kW, was Betreiber dazu veranlasst, auf 48-V-Verteilung umzusteigen, um Kupferverluste zu reduzieren. SiC-MOSFET-basierte DC-DC-Wandler verbessern den Wirkungsgrad um 1 Prozentpunkt gegenüber Siliziumalternativen. Höhere dV/dt-Werte und schnellere Anstiegsraten verstärken jedoch elektromagnetische Störungen und thermische Belastungen. Treiber-ICs mit programmierbarer Gate-Stärke, aktiven Miller-Klemmen und Ferntemperaturmonitoren ermöglichen es Leistungsregalen, strenge Betriebszeitvorgaben zu erfüllen. Cloud-Anbieter schreiben außerdem PMBus- oder I²C-Diagnosen für die Echtzeitüberwachung vor, die Anbieter direkt in den Treiber-Chip integrieren. Diese Anforderungen helfen, die Preisgestaltung zu verteidigen und sicherzustellen, dass der Markt für Gate-Treiber-Integrierte-Schaltkreise trotz steigendem Siliziuminhalt anderswo im Rack weiterhin Wert schöpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische Zuverlässigkeitsgrenzen oberhalb von 1200 V und hohem dv/dt | -0.8% | Automobil, Industrie weltweit | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Halbleitersubstraten mit breiter Bandlücke | -0.6% | Automobil, Industrie weltweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Kosten für ISO 26262 und AEC-Q100 | -0.4% | Nordamerika, Europa, Asien Automobil | Langfristig (≥ 4 Jahre) |

| Designkomplexität für mehrkanalige, hochseitig isolierte Treiber | -0.3% | Industrielle Motorantriebe weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der thermischen Zuverlässigkeit bei Betrieb über 1200 V und hohem dv/dt

Gate-Treiber in 1200-V-Traktionswechselrichtern sind Temperaturschwankungen von −40 °C bis 150 °C während anspruchsvoller Lastzyklen ausgesetzt. Leistungszyklusstudien zeigen eine beschleunigte Gate-Oxid-Degradation, sobald Schwankungen 120 °C überschreiten, was Entwickler zwingt, dickere Isolationsschichten einzusetzen und die Schaltgeschwindigkeit zu reduzieren.[3]MDPI, "Übersicht zur Leistungszyklen-Zuverlässigkeit von SiC-Leistungsbauelementen," mdpi.com Diese Maßnahmen erhöhen die Kosten und den Platzbedarf auf der Leiterplatte. In kostenempfindlichen Märkten verzögern Ingenieure die Einführung von Halbleitern mit breiter Bandlücke oder begrenzen die Busspannung auf 800 V. Das Hemmnis dämpft das kurzfristige Umsatzwachstum für hochwertige Produkte im Markt für Gate-Treiber-Integrierte-Schaltkreise, obwohl die langfristige Nachfrage intakt bleibt.

Engpässe bei der Versorgung mit Halbleitersubstraten mit breiter Bandlücke

Die SiC-Wafer-Ausbeuten bleiben für automobilgrades Material unter 50 %, und nur fünf Hersteller liefern mehr als 90 % der globalen Kapazität.[4]Evertiq, "Fünf Unternehmen kontrollieren den SiC-Leistungsmarkt," evertiq.com Geplante Hochläufe auf 200-mm-Wafer werden die Kostenkurven bis Ende 2027 entlasten, doch zwischenzeitliche Engpässe verzögern Lieferungen von Leistungsbauelementen und damit auch die Einführung von Treiber-ICs. Um die Versorgung zu sichern, schließen führende Anbieter mehrjährige Substratvereinbarungen ab oder investieren in eigene Kristallzuchtlinien. Kleinere Treiberspezialisten ohne vertikale Integration sind einem Zuteilungsrisiko und längeren Kundenqualifikationszyklen ausgesetzt, was die Gesamt-CAGR des Marktes für Gate-Treiber-Integrierte-Schaltkreise dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transistortyp: IGBT-Wachstum beschleunigt sich trotz MOSFET-Dominanz

MOSFET-basierte Treiber machten im Jahr 2025 61,12 % des Umsatzes aus, da Verbraucher- und Industrie-Produkte im niedrigen bis mittleren Leistungsbereich Kosten und Effizienz bei Schaltfrequenzen unter 200 kHz bevorzugen. IGBT-zentrierte Designs werden jedoch bis 2031 eine CAGR von 7,35 % verzeichnen, da Traktionswechselrichter für Elektrofahrzeuge und schwere Industrieantriebe eine höhere Stromtragfähigkeit und robuste Kurzschlusstoleranz erfordern. Der Markt für Gate-Treiber-Integrierte-Schaltkreise profitiert davon, weil IGBT-Module einen Spitzenstromantrieb von bis zu 20 A und eine konfigurierbare Sanftabschaltung benötigen – Merkmale, die Premiumpreise erzielen. Die Einführung von SiC-MOSFETs verwischt die Grenze zwischen MOSFET- und IGBT-Kategorien, doch jede Bauelementfamilie bewahrt ihre spezifischen Gate-Treibereigenschaften und gewährleistet so parallele Nachfrageströme.

Traktionswechselrichter der nächsten Generation kombinieren 1200-V-SiC-MOSFET-Halbbrücken mit 20-A-isolierten Treibern mit einer Verzögerungsabweichung von weniger als 35 ns, während Hersteller industrieller USV-Anlagen weiterhin 1700-V-IGBTs mit einem Spitzenstrom von 15 A ansteuern. Entwickler pflegen daher duale Qualifikationspfade und bewerten die Gesamtkosten statt ausschließlich die Bauelementtechnologie. Diese Koexistenz hält die Innovation sowohl bei MOSFET- als auch bei IGBT-Treibern im Markt für Gate-Treiber-Integrierte-Schaltkreise lebendig.

Nach Isolationstyp: Nicht-isolierte Treiber gewinnen trotz Dominanz isolierter Treiber

Isolierte Lösungen behielten im Jahr 2025 einen Anteil von 69,05 %, da Hochspannungsanwendungen in der Automobil- und Solarbranche verstärkte Sicherheitsbarrieren vorschreiben. Digitale Transformatorisolation erreicht nun Spitzenbewertungen von 8 kV und eine Ausbreitungsverzögerung von weniger als 45 ns, was die Leistungslücken zu kapazitiven Verbindungen verringert. Dennoch werden nicht-isolierte Treiber mit einer CAGR von 9,18 % wachsen, da System-on-Chip- und Niederspannungs-Motorsteuerungsplatinen die Isolation anderswo integrieren und niedrigere Stücklistenkosten bevorzugen.

Kostenoptimierte bürstenlose Gleichstrom-Gerätecontroller veranschaulichen diesen Wandel: Motormodulentwickler integrieren die Systemisolation in der Leistungsstufe und verbinden nicht-isolierte Gate-Treiber direkt mit Mikrocontrollern. Eine solche Architektur reduziert Leiterplattenlagen und verkleinert den Formfaktor – ein entscheidender Vorteil bei Hochvolumen-Haushaltsgeräten. Folglich passt sich der Markt für Gate-Treiber-Integrierte-Schaltkreise an unterschiedliche Sicherheitsphilosophien an, ohne bestehende Angebote zu kannibalisieren.

Nach Halbleitermaterial: Siliziumkarbid stört die Führungsposition von Silizium

Silizium behielt im Jahr 2025 einen Anteil von 78,15 % dank niedriger Waferkosten und jahrzehntelanger Reife der Lieferkette. Entwickler von 800-V-Elektrofahrzeugplattformen und Rechenzentrums-Leistungsregalen schätzen jedoch die um 50 % niedrigeren Schaltverluste und den höheren Temperaturspielraum von SiC. Die Einbaurate von Siliziumkarbid-Treibern wird mit einer CAGR von 10,92 % wachsen und die Gesamtmarktgröße für Gate-Treiber-Integrierte-Schaltkreise in hochwertigen Anwendungsbereichen steigern.

Der Aufstieg von Galliumnitrid dehnt die Treiberanforderungen weiter aus, da e-Mode-GaN-Transistoren mit Frequenzen im Megahertz-Bereich schalten und eine genaue negative Gate-Vorspannungssteuerung erfordern. Cambridge GaN Devices behauptet die Gate-Kompatibilität mit herkömmlichen MOSFET-Controllern, doch Referenzdesigns empfehlen weiterhin Treiber mit programmierbarer Gate-Stärke zur Minderung elektromagnetischer Störungen. Materialagnostische Treiberplattformen, die Gate-Spannung und Totzeit automatisch konfigurieren, bieten Anbietern eine breite Attraktivität in Silizium-, SiC- und GaN-Ökosystemen.

Nach Eingangskonfiguration: Mehrkanalige Komplexität treibt Innovation voran

Zweikanalige Treiber erzielten im Jahr 2025 einen Anteil von 53,92 %, da sie Halbbrückentopologien, die in Motorantrieben und LLC-Wandlern verbreitet sind, kosteneffizient steuern. Mehrkanalige Bauelemente werden mit einer CAGR von 5,82 % steigen, da leistungsdichte Wandler sechs oder zwölf verschachtelte Schaltstufen integrieren, die eine synchronisierte Gate-Zeitsteuerung innerhalb von ±2 ns erfordern. Der Markt für Gate-Treiber-Integrierte-Schaltkreise belohnt Anbieter, die programmierbare Totzeit, On-Chip-Strommessung und I²C-Konfigurierbarkeit bieten.

Industrielle Servoantriebe veranschaulichen diese Migration: Die Integration aller sechs Niederspannungskanäle in ein verstärkt isoliertes Gehäuse eliminiert diskrete Optokoppler und verkleinert das Schrankvolumen. Gleichzeitig bleiben Einzelkanalige Treiber für Hochspannungs-Stapeltopologien unverzichtbar, die jeden Schalter separat isolieren. Die Konfigurationsmischung gewährleistet vielfältige Design-Wins in den Bereichen Haushaltsgeräte, Automobil und erneuerbare Energien.

Nach Anwendung: Wohnsegment beschleunigt sich durch Elektrifizierung

Industrielle Systeme repräsentierten im Jahr 2025 41,85 % des Umsatzes, wobei Motorantriebe, Schweißgeräte und Stromversorgungen für speicherprogrammierbare Steuerungen den Großteil der Lieferungen ausmachten. Die Wohnnachfrage wird mit einer CAGR von 6,12 % übertreffen, da Solar-plus-Speicher-Kits und intelligente Haushaltsgeräte hocheffiziente BLDC-Motoren einsetzen. Energiebewusste Verbraucher schätzen programmierbare Leistungsstufen, die den Stromverbrauch um bis zu 35 % senken – ein Vorteil, der durch fein abgestimmte Gate-Treiberprofile unterstützt wird.

Gerätehersteller integrieren sensorlose Steuerung, die den Gate-Strom dynamisch moduliert, um Geräuschpegel zu senken und die Lüfterlebensdauer zu verlängern. Wechselrichter-Klimaanlagen verwenden gestapelte MOSFET-Arrays, die mit 60 kHz schalten – ein Bereich, der am besten durch Treiber mit niedriger Verzögerung und geringem Jitter bedient wird. Diese Nachfrage aus dem Wohnbereich lädt neue Marktteilnehmer ein und erweitert das gesamte adressierbare Volumen für den Markt für Gate-Treiber-Integrierte-Schaltkreise.

Nach Endverbraucherbranche: Energie- und Stromsektor führt das Wachstum an

Die Automobilindustrie behielt im Jahr 2025 einen Anteil von 36,55 %, da jedes Elektrofahrzeug-Teilsystem – vom Traktionswechselrichter bis zum Kabinenkompressor – isolierte Gate-Treiber benötigt, die strenge Zuverlässigkeitsanforderungen erfüllen. Energie und Strom werden mit der höchsten Rate von 7,12 % CAGR wachsen, da Versorgungsunternehmen Photovoltaik-Wechselrichter, netzbildende Batteriesysteme und flexible Wechselstromübertragungsmodule hinzufügen.

Politisch getriebene Expansion, wie die Fit-for-55-Emissionsziele der Europäischen Union, zwingt Versorgungsunternehmen, zusätzliche Effizienz aus der Hardware herauszuholen. Gate-Treiber, die GaN-Totem-Pole-Topologien unterstützen, helfen dabei, einen Wandlungswirkungsgrad von über 98 % zu erreichen und erhebliche Lebenszykluseinsparungen zu erschließen. Folglich erschließt der Markt für Gate-Treiber-Integrierte-Schaltkreise neue Nischenmöglichkeiten bei Umspannwerk-Upgrades und kommunalen Energiespeicherinstallationen.

Geografische Analyse

Asien-Pazifik bleibt das zentrale Fertigungs- und Verbrauchszentrum für Gate-Treiberlösungen. Chinas Dominanz bei der Produktion intelligenter Haushaltsgeräte und Japans Erbe in der Hochzuverlässigkeitselektronik treiben eine komplexe Mischung aus kostenempfindlichen und Premium-Spezifikationen voran. Staatliche Anreize für energieeffiziente Produkte sowie aggressive Ziele für die Elektrofahrzeugdurchdringung halten die Entwicklungszyklen lebhaft. Südkorea und Taiwan stellen entscheidende Halbleiterfertigungskapazitäten bereit, die es regionalen Unternehmen ermöglichen, schnell zu iterieren, ohne globale Logistikverzögerungen. Toshibas intelligentes Leistungsbauelement TPD4165K, das den Platzbedarf von BLDC-Wechselrichtern um 21 % reduziert und gleichzeitig die Spannungsfähigkeit auf 600 V erhöht, zeigt, wie kompakte Treiber-Bauelement-Integration den regionalen Platzbeschränkungen auf Leiterplatten entspricht.

Nordamerika und Europa machen gemeinsam einen erheblichen Anteil an hochwertigen, sicherheitskritischen Anwendungen aus. Rechenzentrumserweiterungen in den Vereinigten Staaten haben die Lasten auf Rack-Ebene auf über 100 kW gesteigert, was isolierte Treiber mit Ferntelemetrie für proaktives Wärmemanagement erfordert. Europäische Regulierungsbehörden haben die Effizienzstandards für Elektromotoren mit Wirkung ab Juni 2027 aktualisiert, was OEMs dazu veranlasst, Motorantriebe nachzurüsten, die höhere Benchmark-Effizienzklassen erfüllen. onsemis SiC-Investition von 2 Milliarden USD in der Tschechischen Republik unterstreicht, wie die Sicherheit der Lieferkette bei europäischen Automobilmarken Anklang findet, die eine lokale Beschaffung von Halbleitern mit breiter Bandlücke anstreben. Diese Faktoren fördern ein Premiumsegment des Marktes für Gate-Treiber-Integrierte-Schaltkreise, in dem Sicherheitszertifizierung und Rückverfolgbarkeit den reinen Kosten überwiegen.

Der Nahe Osten und Afrika, obwohl noch immer einen einstelligen Umsatzanteil ausmachend, zeigen das schnellste Wachstum. Länder des Golfkooperationsrats finanzieren Solarparks und Batterie-Hubs im Gigawatt-Maßstab, um sich von Kohlenwasserstoffen zu diversifizieren. Diese Projekte erfordern Wechselrichter im Megawatt-Maßstab mit SiC-Modulen und mehrkanaligen Gate-Treibern, die eine Betriebslebensdauer von über 25 Jahren gewährleisten. Lokale technische Talentpools bleiben dünn, sodass Anbieter, die Referenzdesigns und Ferndiagnosen bündeln, frühe Design-Wins erzielen. Über den Prognosehorizont bis 2031 schaffen diese Initiativen einen dauerhaften Wachstumskorridor, der die globale Präsenz des Marktes für Gate-Treiber-Integrierte-Schaltkreise stärkt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf größten Anbieter deutlich mehr als die Hälfte des Umsatzes kontrollieren. STMicroelectronics hält einen Anteil von 32,6 % bei Siliziumkarbid-Leistungsbauelementen und nutzt dies, um proprietäre EiceDRIVER™-Chips in Referenzdesigns für Traktionswechselrichter zu bündeln. Infineon hält 14 % des Umsatzes mit Automobil-Halbleitern und erweitert sein Gate-Treiber-Sortiment durch die Übernahme von GaN Systems im Jahr 2025, was ein Multi-Material-Portfolio stärkt, das von 12-V-Gleichstromlüftern bis zu 1500-V-Solarsträngen reicht. Die Integration des SiC-JFET-Geschäfts von Qorvo durch onsemi erweitert dessen EliteSiC-Stack und strafft die vertikale Kontrolle vom Substrat bis zum Treiber-IC.

Renesas ergänzte GaN-Expertise durch den Abschluss der Transphorm-Übernahme und ermöglicht so eine einheitliche Treiber-Bauelement-Roadmap für Elektrofahrzeug-Ladegeräte, Rechenzentrums-Netzteile und industrielle Automatisierungsanlagen. Kleinere Spezialisten besetzen Nischen bei strahlungsharten Treibern für Satelliten oder Lösungen mit extrem niedrigem Leckstrom für medizinische Implantate, doch das Volumen verbleibt bei diversifizierten Konzernen mit AEC-Q100- und ISO-26262-Labors. Der Wettbewerb konzentriert sich auf Plattformbreite, Sicherheits-Vorzertifizierung und eingebettete Telemetrie statt auf den Stückpreis. Da die Margen bei Leistungsbauelementen sinken, monetarisieren Anbieter softwaredefinierte Funktionen wie im Feld aktualisierbare Gate-Profile und cloudbasierte Predictive-Maintenance-Analysen, die in die Treiber-Firmware eingebettet sind.

Die strategische Konsolidierung setzt sich fort. Die Übernahme von Infineons Austin-Fab durch SkyWater Technology im Februar 2025 erschließt 65-nm-BCD-Kapazität auf US-amerikanischem Boden, die fablose Treiber-Startups für eine sichere Versorgung nutzen können. Infineons markiertes CoolGaN-Geschäft mit SounDigital bestätigte Effizienzgewinne bei Audioverstärkern und zeigt, wie Nischenanwendungsgewinne in eine breitere Markenbekanntheit übersetzt werden. Mit Blick auf die Zukunft wird die Wettbewerbsdifferenzierung davon abhängen, wie nahtlos Anbieter Isolation, Sensorik und digitale Kommunikation in Gehäusen integrieren, die klein genug für kompakte Motorantriebe und gleichzeitig robust genug für 1500-V-Solar-Kombinatorkästen sind.

Branchenführer im Bereich Gate-Treiber-Integrierte-Schaltkreise

Infineon Technologies AG

NXP Semiconductors

Renesas Electronics

STMicroelectronics

Toshiba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SkyWater Technology übernahm Infineons 200-mm-Fab in Austin und fügte Hochspannungs-BCD-Kapazität sowie eine langfristige Lieferkooperation hinzu.

- Februar 2025: Infineon stellte markierte CoolGaN-Transistoren vor, die SounDigital halfen, den Wirkungsgrad von Klasse-D-Verstärkern um 5 % zu steigern und gleichzeitig das Kühlkörpervolumen zu halbieren.

- Januar 2025: Infineon brachte AEC-qualifizierte EiceDRIVER™-ICs mit 20-A-Ausgang für Elektrofahrzeug-Traktionswechselrichter auf den Markt, mit integriertem Selbsttest für Entsättigungsereignisse.

- Januar 2025: FORVIA HELLA wählte Infineons 1200-V-CoolSiC™-MOSFETs mit oberseitiger Kühlung für 800-V-DC-DC-Wandler.

- Januar 2025: onsemi schloss einen Vertrag über 115 Millionen USD zum Erwerb der SiC-JFET-Vermögenswerte von Qorvo ab und erweiterte damit sein KI-Rechenzentrums-Leistungsportfolio.

Berichtsumfang des globalen Marktes für Gate-Treiber-Integrierte-Schaltkreise

Ein Gate-Treiber ist ein Leistungsverstärker, der ein Niedrigleistungseingangssignal von einem Controller-IC aufnimmt und einen geeigneten erhöhten Strom-Gate-Antrieb für ein Leistungsbauelement erzeugt. Er wird eingesetzt, wenn ein PWM-Controller nicht den Ausgangsstrom liefern kann, der zum Ansteuern der Gate-Kapazität des zugehörigen Leistungsbauelements erforderlich ist. Der Markt für Gate-Treiber-Integrierte-Schaltkreise ist nach Transistortypen wie MOSFET und IGBT unter verschiedenen kommerziellen, industriellen und Wohnanwendungen segmentiert.

Der untersuchte Markt ist weiter in verschiedene Endverbraucherbranchen wie Automobil, Unterhaltungselektronik und Energie & Strom in mehreren Geografien unterteilt. Die Auswirkungen von COVID-19 auf den Markt und betroffene Segmente sind ebenfalls im Rahmen der Studie abgedeckt. Darüber hinaus wurden die Störungen der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, in der Studie hinsichtlich Treibern und Hemmnissen behandelt.

Der Markt für Gate-Treiber-Integrierte-Schaltkreise ist nach Transistortyp (MOSFET, IGBT), nach Anwendung (kommerziell, industriell, Wohnen), nach Endverbraucherbranchen (Automobil, Unterhaltungselektronik, Energie & Strom) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| MOSFET |

| IGBT |

| Isolierte Gate-Treiber-ICs |

| Nicht-isolierte Gate-Treiber-ICs |

| Silizium (Si) |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Einzelkanal |

| Zweikanalig |

| Mehrkanal |

| Kommerziell |

| Industriell |

| Wohnen |

| Automobil |

| Unterhaltungselektronik |

| Energie und Strom |

| Gesundheitswesen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Transistortyp | MOSFET | ||

| IGBT | |||

| Nach Isolationstyp | Isolierte Gate-Treiber-ICs | ||

| Nicht-isolierte Gate-Treiber-ICs | |||

| Nach Halbleitermaterial | Silizium (Si) | ||

| Siliziumkarbid (SiC) | |||

| Galliumnitrid (GaN) | |||

| Nach Eingangskonfiguration | Einzelkanal | ||

| Zweikanalig | |||

| Mehrkanal | |||

| Nach Anwendung | Kommerziell | ||

| Industriell | |||

| Wohnen | |||

| Nach Endverbraucherbranche | Automobil | ||

| Unterhaltungselektronik | |||

| Energie und Strom | |||

| Gesundheitswesen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gate-Treiber-Integrierte-Schaltkreise?

Der Markt für Gate-Treiber-Integrierte-Schaltkreise wird im Jahr 2026 auf 1,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,36 Milliarden USD erreichen.

Welche Region führt den Markt derzeit an?

Asien-Pazifik dominiert im Jahr 2025 mit 48,05 % des globalen Umsatzes aufgrund seiner starken Basis in der Haushaltsgerätefertigung und den Fähigkeiten in der Automobil-Elektronik.

Welches Segment wächst am schnellsten?

Die Einbaurate von Siliziumkarbid-Treibern verzeichnet das schnellste Wachstum, wobei das Materialsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen wird.

Wie beeinflussen Elektrofahrzeuge die Nachfrage?

Traktionswechselrichter und Bordladegeräte für Elektrofahrzeuge erfordern ISO-26262-qualifizierte, hochstromige isolierte Treiber, was den Automobilanteil auf 36,55 % des Umsatzes im Jahr 2025 hebt und Premiumpreise unterstützt.

Was sind die größten Herausforderungen für Anbieter?

Thermische Zuverlässigkeit bei Betrieb über 1200 V und begrenzte SiC-Waferversorgung schränken das kurzfristige Wachstum ein und erhöhen die Qualifikationskosten für neue Marktteilnehmer.

Welche Unternehmen halten die größten Marktanteile?

STMicroelectronics führt bei Siliziumkarbid-Leistungsbauelementen mit einem Anteil von 32,6 %, während Infineon durch sein diversifiziertes Portfolio 14 % des Umsatzes mit Automobil-Halbleitern erzielt.

Seite zuletzt aktualisiert am: