Tamaño y Participación del Mercado de Circuitos Integrados de Controladores de Compuerta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

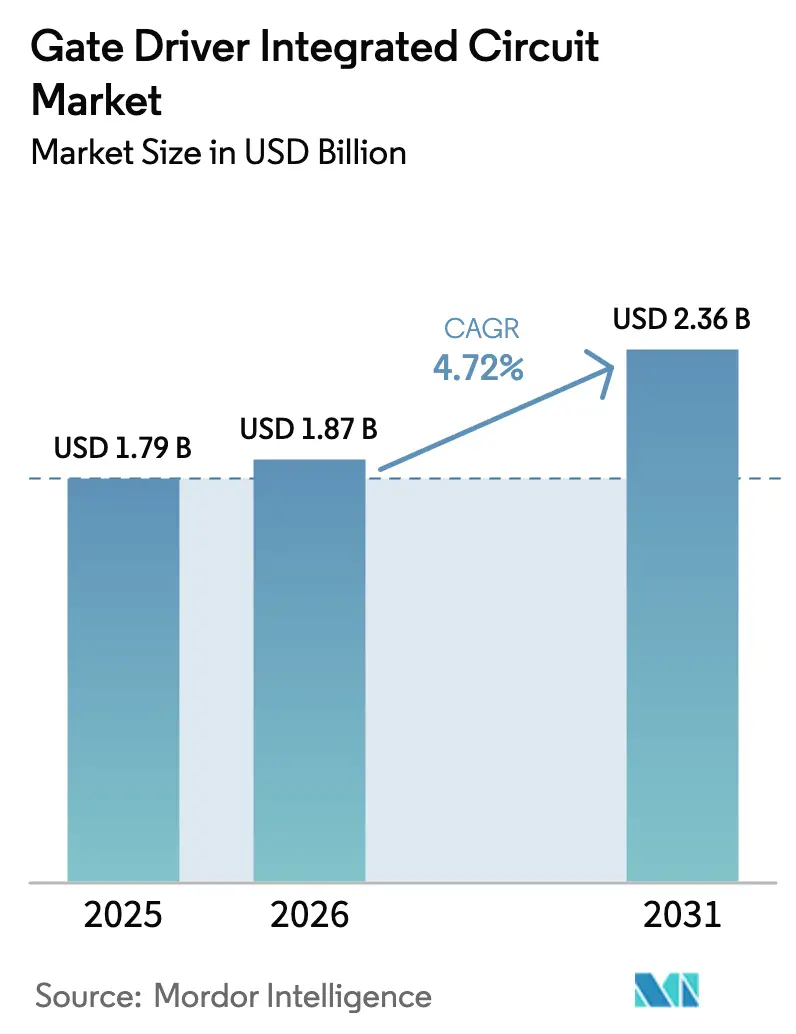

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

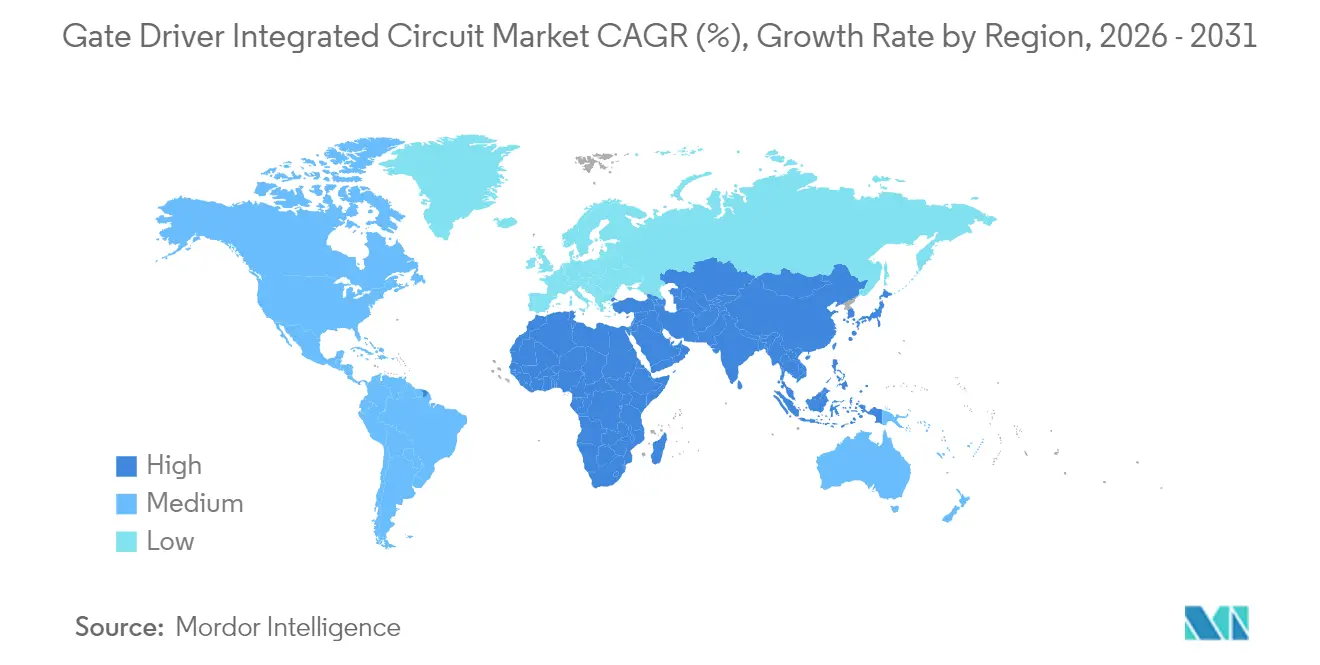

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

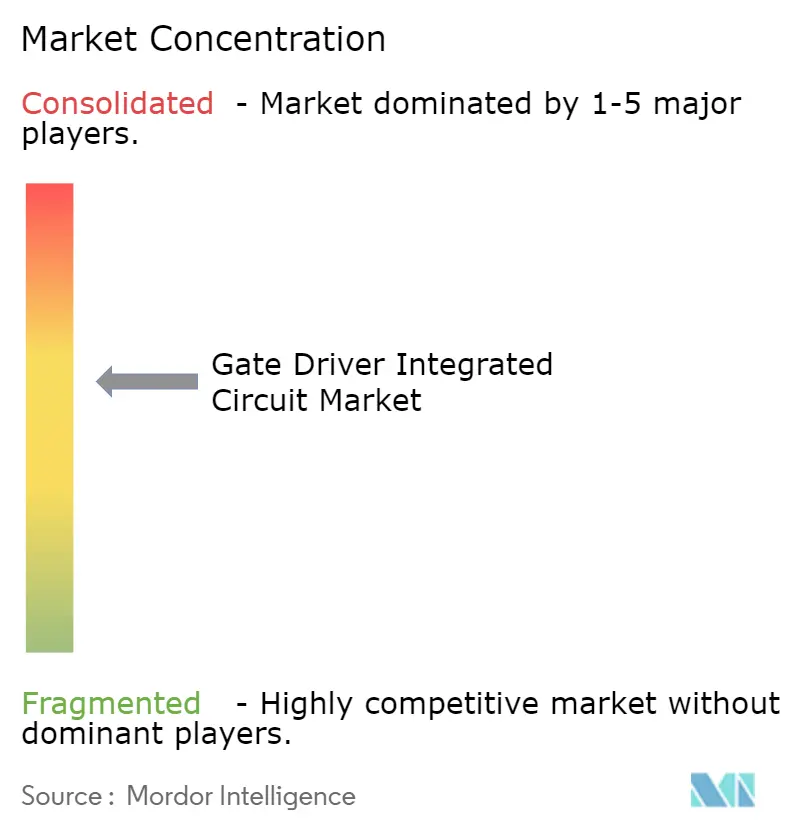

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados de Controladores de Compuerta por Mordor Intelligence

El tamaño del mercado de circuitos integrados de controladores de compuerta fue valorado en USD 1,79 mil millones en 2025 y se estima que crecerá desde USD 1,87 mil millones en 2026 hasta alcanzar USD 2,36 mil millones en 2031, a una CAGR del 4,72% durante el período de pronóstico (2026-2031). El despliegue de semiconductores de banda ancha, los mandatos acelerados de electrificación y los objetivos de densidad de potencia de los centros de datos a hiperescala elevan colectivamente el listón de rendimiento para las soluciones de control de compuerta. Los proveedores responden combinando dispositivos de potencia propios de carburo de silicio o nitruro de galio con CI controladores específicos de aplicación que ofrecen retardo de propagación inferior a 35 ns e inmunidad de modo común reforzada. La presión competitiva de las fundiciones chinas comprime los márgenes de los dispositivos, aunque la integración a nivel de sistema amortigua los precios al agrupar funciones de diagnóstico, protección y comunicación. La preferencia de los fabricantes de equipos originales automotrices por plataformas de controlador-dispositivo conformes con ISO 26262 amplifica aún más el contenido por vehículo, mientras que los proyectos de almacenamiento de baterías a escala de servicios públicos sustentan el crecimiento del volumen a largo plazo en los canales industriales. En conjunto, el mercado de circuitos integrados de controladores de compuerta está madurando pero sigue siendo impulsado por la innovación, con victorias de diseño que se desplazan hacia soluciones que optimizan la velocidad, la seguridad y la robustez térmica.

Conclusiones Clave del Informe

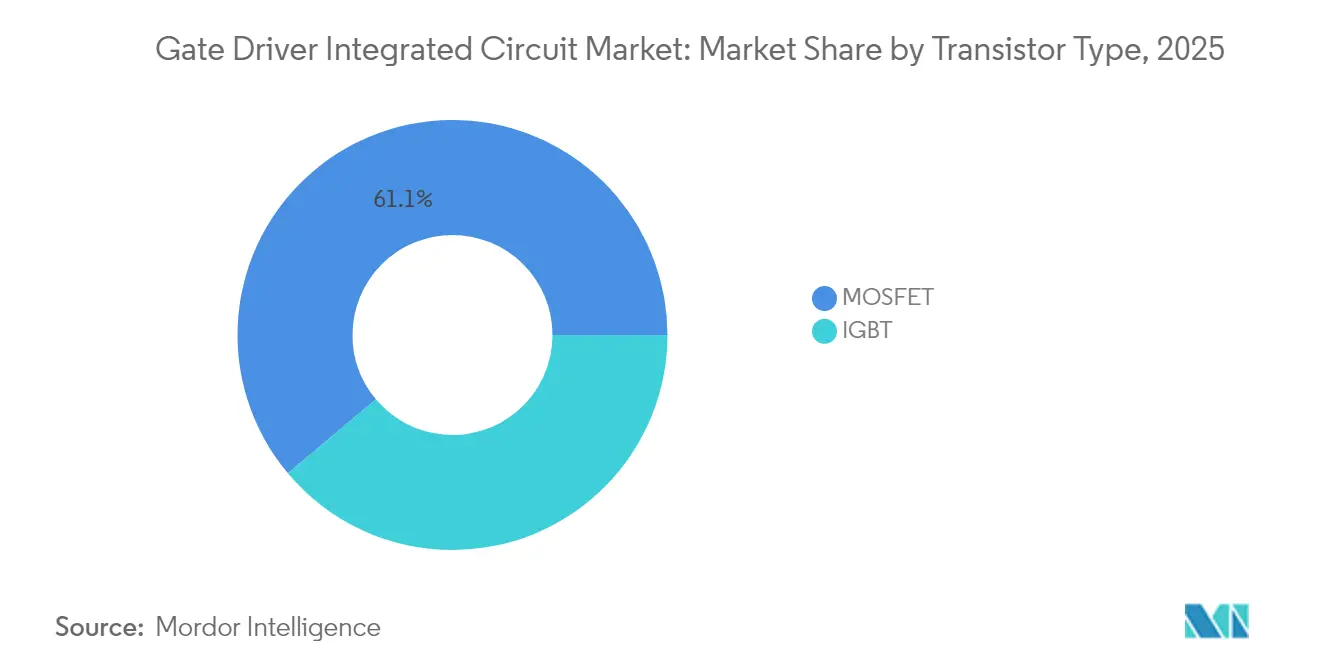

- Por tipo de transistor, los MOSFET lideraron con una participación de ingresos del 61,12% del mercado de circuitos integrados de controladores de compuerta en 2025; se proyecta que los IGBT se expandirán a una CAGR del 7,35% hasta 2031.

- Por tipo de aislamiento, los CI de controladores de compuerta aislados representaron el 69,05% de la participación del mercado de circuitos integrados de controladores de compuerta en 2025, mientras que los CI de controladores de compuerta no aislados crecerán a una CAGR del 9,18% hasta 2031.

- Por material semiconductor, el silicio (Si) representó el 78,15% del tamaño del mercado de circuitos integrados de controladores de compuerta en 2025, mientras que el carburo de silicio (SiC) tiene una previsión de expansión a una CAGR del 10,92% hasta 2031.

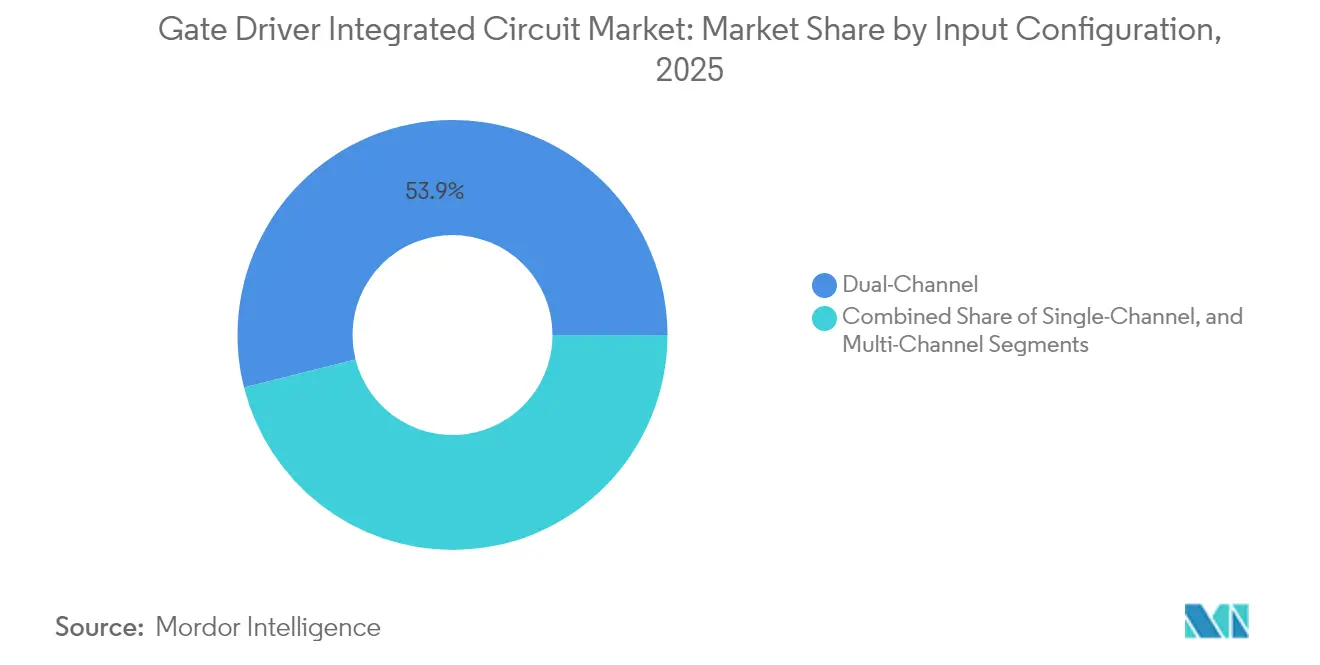

- Por configuración de entrada, los dispositivos de doble canal capturaron una participación de ingresos del 53,92% en 2025; las soluciones multicanal registrarán una CAGR del 5,82% hasta 2031.

- Por aplicación, los sistemas industriales representaron el 41,85% del tamaño del mercado de circuitos integrados de controladores de compuerta en 2025, y las aplicaciones residenciales están creciendo a una CAGR del 6,12% hasta 2031.

- Por industria de usuario final, el sector automotriz mantuvo una participación del 36,55% en 2025, mientras que energía y potencia muestra la CAGR proyectada más alta del 7,12% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 48,05% en 2025; Oriente Medio y África avanza a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados de Controladores de Compuerta

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de dispositivos de potencia de SiC y GaN | +1.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Despliegue rápido de cargadores a bordo y convertidores de tracción para vehículos eléctricos | +1.2% | China, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de inversores fotovoltaicos y de almacenamiento de baterías | +0.9% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Conmutación de alta frecuencia en centros de datos a hiperescala | +0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de motores BLDC en electrodomésticos inteligentes | +0.6% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Estándares de eficiencia que elevan el contenido de controladores | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Dispositivos de Potencia de SiC y GaN que Requieren Controladores de Compuerta Avanzados

Los dispositivos de banda ancha conmutan a decenas de megahercios, lo que obliga a los diseñadores a especificar CI controladores con retardo inferior a 35 ns e inmunidad de modo común >300 kV/µs.[1]Texas Instruments, "Diseño de referencia TIDA-01605," ti.com Los MOSFET de SiC también necesitan tensiones de compuerta bipolares de +15 V/-4 V y una detección robusta de cortocircuito, que los controladores tradicionales orientados al silicio no pueden suministrar. Los dispositivos de superunión de SiC basados en trinchera de Infineon lanzados en 2025 reducen la resistencia en conducción en un 40%, aunque imponen restricciones más estrictas sobre la precisión de la tensión de compuerta y la gestión térmica.[2]Infineon Technologies AG, "Infineon presenta tecnología de superunión de SiC basada en trinchera," infineon.com Los programas de codesarrollo entre los equipos de controladores y dispositivos reducen el rizado, minimizan la interferencia electromagnética y acortan los ciclos de validación. A medida que los fabricantes de automóviles y los operadores de centros de datos migran a buses de 800 V, el mercado de circuitos integrados de controladores de compuerta se expande al capturar mayor contenido por módulo.

Despliegue Rápido de Cargadores a Bordo y Convertidores de Tracción para Vehículos Eléctricos

Las plataformas automotrices que pasan de paquetes de baterías de 400 V a 800 V duplican el estrés de aislamiento pero prometen una carga más rápida. Los CI controladores deben satisfacer ISO 26262 ASIL C o D y AEC-Q100 Grado 0, lo que extiende los ciclos de diseño a cinco años pero crea barreras de entrada que protegen a los proveedores establecidos. El acuerdo de suministro de Volkswagen con onsemi agrupa MOSFET de SiC y controladores, ilustrando la demanda de los clientes por etapas de potencia calificadas llave en mano. El contenido por vehículo aumenta a medida que los controladores de dominio, los convertidores CC-CC y los convertidores de tracción requieren cada uno controladores aislados dedicados con desaturación integrada y apagado suave. Las primas de calificación automotriz compensan la presión de precios de los productos básicos y refuerzan los ingresos generales del mercado de circuitos integrados de controladores de compuerta.

Expansión de Inversores Fotovoltaicos y de Almacenamiento de Energía Basado en Baterías

El almacenamiento de baterías a escala de servicios públicos en Europa aumentó un 94% interanual hasta 17,2 GWh en 2023, con las unidades residenciales proporcionando la mayor parte de las instalaciones. Los inversores trifásicos ahora conmutan por encima de 200 kHz, lo que exige controladores capaces de manejar flujo de corriente bidireccional rápido mientras mantienen un aislamiento reforzado durante 20 años. Los diseñadores prefieren dispositivos que ofrecen telemetría digital y detección de temperatura, lo que permite el mantenimiento predictivo y las funciones de soporte de red. A medida que las tarifas de inyección a la red se ajustan, los propietarios de sistemas buscan ganancias de eficiencia incrementales; los CI controladores que minimizan el tiempo muerto y las pérdidas de recuperación inversa desbloquean mejoras de 0,3-0,5 puntos porcentuales. Estas ganancias incrementales se traducen en un rendimiento energético significativo a lo largo de la vida útil, sosteniendo la demanda de soluciones premium en el mercado de circuitos integrados de controladores de compuerta.

Demanda de Conmutación de Alta Frecuencia de los Centros de Datos a Hiperescala

Los bastidores de servidores de inteligencia artificial a menudo superan los 100 kW de carga, lo que impulsa a los operadores hacia la distribución de 48 V para reducir las pérdidas en el cobre. Los bloques CC-CC basados en MOSFET de SiC mejoran la eficiencia en 1 punto porcentual frente a las alternativas de silicio. Sin embargo, los mayores dV/dt y las tasas de variación más rápidas amplían la interferencia electromagnética y el estrés térmico. Los CI controladores con resistencia de compuerta programable, pinzas Miller activas y monitores de temperatura remotos permiten que los estantes de potencia cumplan con estrictos objetivos de tiempo de actividad. Los proveedores de servicios en la nube también exigen diagnósticos PMBus o I²C para monitoreo en tiempo real, que los proveedores integran directamente en el chip controlador. Estos requisitos ayudan a defender los precios y garantizan que el mercado de circuitos integrados de controladores de compuerta continúe capturando valor a pesar del aumento del contenido de silicio en otras partes del bastidor.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de confiabilidad térmica por encima de 1200 V y alto dv/dt | -0.8% | Automotriz e industrial a nivel global | Mediano plazo (2-4 años) |

| Restricciones en el suministro de sustratos de banda ancha | -0.6% | Automotriz e industrial a nivel mundial | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento de ISO 26262 y AEC-Q100 | -0.4% | Automotriz en América del Norte, Europa y Asia | Largo plazo (≥ 4 años) |

| Complejidad de diseño de controladores aislados de lado alto multicanal | -0.3% | Accionamientos de motores industriales a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Confiabilidad Térmica en Operación por Encima de 1200 V y Alto dv/dt

Los controladores de compuerta en inversores de tracción de 1200 V enfrentan variaciones de temperatura de -40 °C a 150 °C durante ciclos de trabajo severos. Los estudios de ciclado de potencia muestran una degradación acelerada del óxido de compuerta una vez que las variaciones superan los 120 °C, lo que obliga a los diseñadores a adoptar capas de aislamiento más gruesas y reducir la velocidad de conmutación.[3]MDPI, "Revisión sobre la confiabilidad del ciclado de potencia del dispositivo de potencia de SiC," mdpi.com Estas mitigaciones añaden costo y área de placa de circuito impreso. En mercados sensibles al costo, los ingenieros retrasan la adopción de banda ancha o limitan la tensión del bus a 800 V. La restricción frena el crecimiento de ingresos a corto plazo para los productos de alta gama en el mercado de circuitos integrados de controladores de compuerta, aunque la demanda a largo plazo permanece intacta.

Restricciones en el Suministro de Sustratos de Banda Ancha

Los rendimientos de obleas de SiC permanecen por debajo del 50% para el material de grado automotriz, y solo cinco productores suministran más del 90% de la capacidad global.[4]Evertiq, "Cinco empresas controlan el mercado de potencia de SiC," evertiq.com Las ampliaciones planificadas a 200 mm aliviarán las curvas de costos a finales de 2027, aunque las escaseces intermedias retrasan los envíos de dispositivos de potencia y, por extensión, los lanzamientos de CI controladores. Para salvaguardar el suministro, los principales proveedores firman acuerdos de sustratos plurianuales o invierten en líneas de crecimiento de cristales propias. Los especialistas en controladores más pequeños sin integración vertical enfrentan riesgo de asignación y ciclos de calificación de clientes más largos, moderando la CAGR titular del mercado de circuitos integrados de controladores de compuerta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transistor: El Crecimiento de IGBT se Acelera a Pesar del Dominio de MOSFET

Los controladores basados en MOSFET representaron el 61,12% de los ingresos en 2025, ya que los productos industriales de consumo y de potencia baja a media favorecen el costo y la eficiencia a frecuencias de conmutación inferiores a 200 kHz. Sin embargo, los diseños centrados en IGBT registrarán una CAGR del 7,35% hasta 2031, ya que los convertidores de tracción para vehículos eléctricos y los accionamientos industriales pesados demandan mayor manejo de corriente y tolerancia robusta a cortocircuitos. El mercado de circuitos integrados de controladores de compuerta se beneficia porque los módulos IGBT necesitan una corriente de accionamiento de compuerta de hasta 20 A y un apagado suave configurable, características que exigen precios premium. La adopción de MOSFET de SiC difumina la frontera entre las categorías de MOSFET e IGBT, aunque cada familia de dispositivos preserva matices distintos de control de compuerta, garantizando flujos de demanda paralelos.

Los convertidores de tracción de próxima generación combinan semipuentes de MOSFET de SiC de 1200 V con controladores aislados de 20 A que ofrecen un sesgo de retardo inferior a 35 ns, mientras que los fabricantes de sistemas de alimentación ininterrumpida industriales aún seleccionan IGBT de 1700 V accionados a 15 A de pico. Los diseñadores mantienen así rutas de calificación duales y evalúan el costo total en lugar de la tecnología de dispositivo estrictamente. Esta coexistencia mantiene saludable la innovación en controladores tanto de MOSFET como de IGBT dentro del mercado de circuitos integrados de controladores de compuerta.

Por Tipo de Aislamiento: Los Controladores No Aislados Ganan Terreno a Pesar del Dominio de los Aislados

Las soluciones aisladas retuvieron el 69,05% de participación en 2025 porque las aplicaciones automotrices y solares de alta tensión exigen barreras de seguridad reforzadas. El aislamiento por transformador digital ahora alcanza clasificaciones de pico de 8 kV y retardo de propagación inferior a 45 ns, reduciendo las brechas de rendimiento con los enlaces capacitivos. No obstante, los controladores no aislados escalarán a una CAGR del 9,18% a medida que los sistemas en chip y las tarjetas de control de motores de baja tensión integren el aislamiento en otro lugar y prioricen un menor costo de lista de materiales.

Los controladores de electrodomésticos de motor de corriente continua sin escobillas optimizados en costo ejemplifican este cambio: los diseñadores de módulos de motor integran el aislamiento del sistema en la etapa de potencia y conectan controladores de compuerta no aislados directamente a los microcontroladores. Dicha arquitectura reduce las capas de la placa de circuito impreso y reduce el factor de forma, una ventaja decisiva en electrodomésticos de alto volumen. En consecuencia, el mercado de circuitos integrados de controladores de compuerta se adapta para servir a filosofías de seguridad divergentes sin canibalizar las ofertas existentes.

Por Material Semiconductor: El Carburo de Silicio Interrumpe el Liderazgo del Silicio

El silicio mantuvo el 78,15% de participación en 2025 gracias al bajo costo de las obleas y la madurez de la cadena de suministro de décadas. Sin embargo, los diseñadores de plataformas de vehículos eléctricos de 800 V y estantes de potencia para centros de datos valoran las pérdidas de conmutación un 50% menores y el mayor margen de temperatura que ofrece el SiC. Las tasas de incorporación de controladores de carburo de silicio crecerán a una CAGR del 10,92%, elevando el tamaño general del mercado de circuitos integrados de controladores de compuerta para los zócalos de alto valor.

El auge del nitruro de galio extiende aún más los requisitos de los controladores porque los transistores de GaN de modo de enriquecimiento conmutan a tasas de múltiples MHz y demandan un control preciso de polarización negativa de compuerta. Cambridge GaN Devices afirma compatibilidad de compuerta con controladores MOSFET convencionales, pero los diseños de referencia aún recomiendan controladores de resistencia de compuerta programable para la mitigación de interferencias electromagnéticas. Las plataformas de controladores agnósticas al material que configuran automáticamente la tensión de compuerta y el tiempo muerto ofrecen a los proveedores un amplio atractivo en los ecosistemas de silicio, SiC y GaN.

Por Configuración de Entrada: La Complejidad Multicanal Impulsa la Innovación

Los controladores de canal dual capturaron el 53,92% de participación en 2025 porque gestionan de manera rentable las topologías de semipuente comunes en accionamientos de motores y convertidores LLC. Los dispositivos multicanal aumentarán a una CAGR del 5,82% a medida que los convertidores de alta densidad de potencia integren fases intercaladas de seis o doce interruptores que necesitan sincronización de temporización de compuerta dentro de ±2 ns. El mercado de circuitos integrados de controladores de compuerta recompensa a los proveedores que ofrecen tiempo muerto programable, detección de corriente en chip y configurabilidad I²C.

Los accionamientos de servomotores industriales ilustran esta migración: integrar los seis canales de lado bajo en un paquete con aislamiento reforzado elimina los optoacopladores discretos y reduce el volumen del gabinete. Mientras tanto, los controladores de canal único siguen siendo indispensables para las topologías apiladas de alta tensión que aíslan cada interruptor por separado. La combinación de configuraciones garantiza victorias de diseño diversas en los campos de electrodomésticos, automotriz y energías renovables.

Por Aplicación: El Segmento Residencial se Acelera a Través de la Electrificación

Los sistemas industriales representaron el 41,85% de los ingresos en 2025, con accionamientos de motores, soldadoras y fuentes de alimentación de lógica programable representando la mayor parte de los envíos. La demanda residencial superará ese ritmo a una CAGR del 6,12% a medida que los kits de solar más almacenamiento y los electrodomésticos inteligentes adopten motores de corriente continua sin escobillas de alta eficiencia. Los consumidores conscientes de la energía valoran las etapas de potencia programables que reducen el consumo eléctrico hasta en un 35%, un beneficio respaldado por perfiles de control de compuerta finamente ajustados.

Los fabricantes de electrodomésticos integran control sin sensor que modula la corriente de compuerta sobre la marcha, reduciendo el ruido audible y prolongando la vida útil del ventilador. Los aires acondicionados con inversor emplean matrices de MOSFET apilados que conmutan a 60 kHz, un régimen mejor atendido por controladores de bajo retardo y baja fluctuación. Esta demanda residencial invita a nuevos participantes al tiempo que expande el volumen total direccionable para el mercado de circuitos integrados de controladores de compuerta.

Por Industria de Usuario Final: El Sector de Energía y Potencia Lidera el Crecimiento

El sector automotriz retuvo el 36,55% de participación en 2025 porque cada subsistema de vehículo eléctrico, desde el convertidor de tracción hasta el compresor de cabina, necesita controladores de compuerta aislados que cumplan con estrictas métricas de confiabilidad. Energía y potencia escalará más rápido a una CAGR del 7,12% a medida que las empresas de servicios públicos añadan inversores fotovoltaicos, sistemas de baterías formadores de red y módulos de transmisión de corriente alterna flexible.

La expansión impulsada por políticas, como los objetivos de emisiones Fit-for-55 de la Unión Europea, obliga a las empresas de servicios públicos a extraer eficiencia adicional del hardware. Los controladores de compuerta que soportan topologías de columna de GaN ayudan a alcanzar una eficiencia de conversión superior al 98%, desbloqueando ahorros sustanciales a lo largo del ciclo de vida. En consecuencia, el mercado de circuitos integrados de controladores de compuerta captura nuevas oportunidades de cola larga en actualizaciones de subestaciones e instalaciones de almacenamiento de energía comunitaria.

Análisis Geográfico

Asia-Pacífico sigue siendo el núcleo de fabricación y consumo de soluciones de control de compuerta. El dominio de China en la producción de electrodomésticos inteligentes y el legado de electrónica de alta confiabilidad de Japón impulsan una combinación compleja de especificaciones sensibles al costo y premium. Los incentivos gubernamentales para productos energéticamente eficientes, junto con objetivos agresivos de adopción de vehículos eléctricos, mantienen los ciclos de diseño ágiles. Corea del Sur y Taiwán proporcionan capacidad crucial de proceso semiconductor, lo que permite a las empresas regionales iterar rápidamente sin demoras logísticas globales. El dispositivo de potencia inteligente TPD4165K de Toshiba, que reduce la huella de los inversores de corriente continua sin escobillas en un 21% mientras eleva la capacidad de tensión a 600 V, demuestra cómo la integración compacta de controlador-dispositivo se adapta a las restricciones de espacio en placa de la región.

América del Norte y Europa representan conjuntamente una participación sustancial de las aplicaciones de alto valor y seguridad crítica. Las expansiones de centros de datos en los Estados Unidos han llevado las cargas a nivel de bastidor más allá de los 100 kW, requiriendo controladores aislados con telemetría remota para la gestión térmica proactiva. Los reguladores europeos han actualizado los estándares de eficiencia de motores eléctricos con vigencia a partir de junio de 2027, lo que lleva a los fabricantes de equipos originales a modernizar los accionamientos de motores que cumplen con clases de eficiencia de referencia más altas. La inversión de USD 2 mil millones de onsemi en SiC en la República Checa subraya cómo la seguridad de la cadena de suministro resuena con las marcas automotrices europeas que buscan localizar el abastecimiento de banda ancha. Estos factores fomentan un segmento premium del mercado de circuitos integrados de controladores de compuerta donde la certificación de seguridad y la trazabilidad superan el costo puro.

Oriente Medio y África, aunque todavía representan una participación de ingresos de un solo dígito, muestran el crecimiento más rápido. Los países del Consejo de Cooperación del Golfo financian parques solares y centros de baterías de múltiples gigavatios para diversificarse más allá de los hidrocarburos. Estos proyectos demandan inversores a escala de megavatios que utilizan módulos de SiC y controladores de compuerta multicanal que garantizan una vida operativa superior a 25 años. Los grupos de talento técnico local siguen siendo escasos, por lo que los proveedores que agrupan diseños de referencia y diagnósticos remotos ganan las primeras victorias de diseño. A lo largo del horizonte de pronóstico hasta 2031, estas iniciativas crean un corredor de crecimiento duradero que fortalece la presencia global del mercado de circuitos integrados de controladores de compuerta.

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco principales proveedores controlando bien más de la mitad de los ingresos. STMicroelectronics comanda el 32,6% de participación en dispositivos de potencia de carburo de silicio, lo que le otorga influencia para agrupar chips EiceDRIVER™ propietarios en diseños de referencia de inversores de tracción. Infineon posee el 14% de la facturación de semiconductores automotrices y amplía su línea de control de compuerta con la adquisición de GaN Systems en 2025, reforzando una cartera de múltiples materiales capaz de abarcar desde ventiladores de CC de 12 V hasta cadenas solares de 1500 V. La integración de onsemi del negocio de JFET de SiC de Qorvo expande su pila EliteSiC y estrecha el control vertical desde el sustrato hasta el CI controlador.

Renesas añadió experiencia en GaN al cerrar la adquisición de Transphorm, lo que permite una hoja de ruta unificada de controlador-dispositivo que aborda cargadores de vehículos eléctricos, unidades de suministro de energía para centros de datos y plataformas de automatización industrial. Los especialistas más pequeños se labran nichos en controladores resistentes a la radiación para satélites o soluciones de ultrabaja fuga para implantes médicos, aunque el volumen permanece con conglomerados diversificados que cuentan con laboratorios AEC-Q100 e ISO 26262. La competencia se centra en la amplitud de la plataforma, la precertificación de seguridad y la telemetría integrada en lugar del precio por unidad. A medida que los márgenes de los dispositivos de potencia se comprimen, los proveedores monetizan características definidas por software como perfiles de compuerta actualizables en campo y análisis de mantenimiento predictivo basado en la nube integrados en el firmware del controlador.

La consolidación estratégica continúa. La adquisición por parte de SkyWater Technology de la fábrica de Infineon en Austin en febrero de 2025 abre capacidad de proceso de diseño bipolar-CMOS de 65 nm en suelo estadounidense, que las empresas emergentes de controladores sin fábrica pueden aprovechar para un suministro seguro. El acuerdo de la solución registrada CoolGaN de Infineon con SounDigital validó las ganancias de eficiencia en amplificadores de audio, mostrando cómo las victorias en aplicaciones de nicho se traducen en mayor reconocimiento general. De cara al futuro, la diferenciación competitiva descansará en qué tan perfectamente los proveedores integren aislamiento, detección y comunicación digital en paquetes lo suficientemente pequeños para accionamientos de motores compactos pero lo suficientemente robustos para cajas combinadoras solares de 1500 V.

Líderes de la Industria de Circuitos Integrados de Controladores de Compuerta

Infineon Technologies AG

NXP Semiconductors

Renesas Electronics

STMicroelectronics

Toshiba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SkyWater Technology adquirió la fábrica de 200 mm de Infineon en Austin, añadiendo capacidad de proceso de diseño bipolar-CMOS de alta tensión y colaboración de suministro a largo plazo.

- Febrero de 2025: Infineon presentó transistores CoolGaN registrados que ayudaron a SounDigital a elevar la eficiencia del amplificador Clase D en un 5% mientras reducía a la mitad el volumen del disipador de calor.

- Enero de 2025: Infineon lanzó CI EiceDRIVER™ calificados por AEC con salida de 20 A para inversores de tracción de vehículos eléctricos, con autocomprobación integrada para eventos de desaturación.

- Enero de 2025: FORVIA HELLA eligió los MOSFET CoolSiC™ de 1200 V de Infineon con enfriamiento en la parte superior para convertidores CC-CC de 800 V.

- Enero de 2025: onsemi cerró un acuerdo de USD 115 millones para adquirir los activos de JFET de SiC de Qorvo, ampliando su cartera de potencia para centros de datos de inteligencia artificial.

Alcance del Informe Global del Mercado de Circuitos Integrados de Controladores de Compuerta

Un controlador de compuerta es un amplificador de potencia que lleva una entrada de baja potencia desde un CI controlador y produce una corriente de accionamiento de compuerta aumentada adecuada para el dispositivo de potencia. Se utiliza cuando un controlador de modulación por ancho de pulso no puede entregar la corriente de salida necesaria para accionar la capacitancia de compuerta del dispositivo de potencia asociado. El Mercado de Circuitos Integrados de Controladores de Compuerta está segmentado por Tipos de Transistor como MOSFET e IGBT entre diversas Aplicaciones Comerciales, Industriales y Residenciales.

El mercado estudiado está además segmentado en diferentes Industrias de Usuario Final como Automotriz, Electrónica de Consumo, Energía y Potencia entre múltiples geografías. El impacto del COVID-19 en el mercado y los segmentos afectados también están cubiertos dentro del alcance del estudio. Además, la interrupción de los factores que afectan la expansión del mercado en el futuro cercano ha sido cubierta en el estudio con respecto a los impulsores y las restricciones.

El Mercado de Circuitos Integrados de Controladores de Compuerta está segmentado por tipo de transistor (MOSFET, IGBT), por aplicación (comercial, industrial, residencial), por industrias de usuario final (automotriz, electrónica de consumo, energía y potencia), por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| MOSFET |

| IGBT |

| CI Controladores de Compuerta Aislados |

| CI Controladores de Compuerta No Aislados |

| Silicio (Si) |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Canal Único |

| Canal Dual |

| Multicanal |

| Comercial |

| Industrial |

| Residencial |

| Automotriz |

| Electrónica de Consumo |

| Energía y Potencia |

| Salud |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Transistor | MOSFET | ||

| IGBT | |||

| Por Tipo de Aislamiento | CI Controladores de Compuerta Aislados | ||

| CI Controladores de Compuerta No Aislados | |||

| Por Material Semiconductor | Silicio (Si) | ||

| Carburo de Silicio (SiC) | |||

| Nitruro de Galio (GaN) | |||

| Por Configuración de Entrada | Canal Único | ||

| Canal Dual | |||

| Multicanal | |||

| Por Aplicación | Comercial | ||

| Industrial | |||

| Residencial | |||

| Por Industria de Usuario Final | Automotriz | ||

| Electrónica de Consumo | |||

| Energía y Potencia | |||

| Salud | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de circuitos integrados de controladores de compuerta?

El mercado de circuitos integrados de controladores de compuerta está valorado en USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,36 mil millones en 2031.

¿Qué región lidera el mercado actualmente?

Asia-Pacífico comanda el 48,05% de los ingresos globales en 2025 debido a su sólida base de fabricación de electrodomésticos y sus capacidades en electrónica automotriz.

¿Qué segmento se está expandiendo más rápidamente?

Las tasas de incorporación de controladores de carburo de silicio registran el crecimiento más rápido, con el segmento de materiales proyectado para avanzar a una CAGR del 10,92% entre 2026 y 2031.

¿Cómo están influyendo los vehículos eléctricos en la demanda?

Los convertidores de tracción y los cargadores a bordo de vehículos eléctricos requieren controladores aislados de alta corriente calificados según ISO 26262, elevando la participación automotriz al 36,55% de los ingresos de 2025 y respaldando precios premium.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

La confiabilidad térmica en operación por encima de 1200 V y el suministro limitado de obleas de SiC restringen el crecimiento a corto plazo y elevan los costos de calificación para los nuevos participantes.

¿Qué empresas tienen las mayores participaciones?

STMicroelectronics lidera los dispositivos de potencia de carburo de silicio con el 32,6% de participación, mientras que Infineon captura el 14% de los ingresos de semiconductores automotrices a través de su cartera diversificada.

Última actualización de la página el: