Taille et Part du Marché des Équipements de Jeux de Casino

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.54 Milliards de dollars |

| Taille du Marché (2031) | 16.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

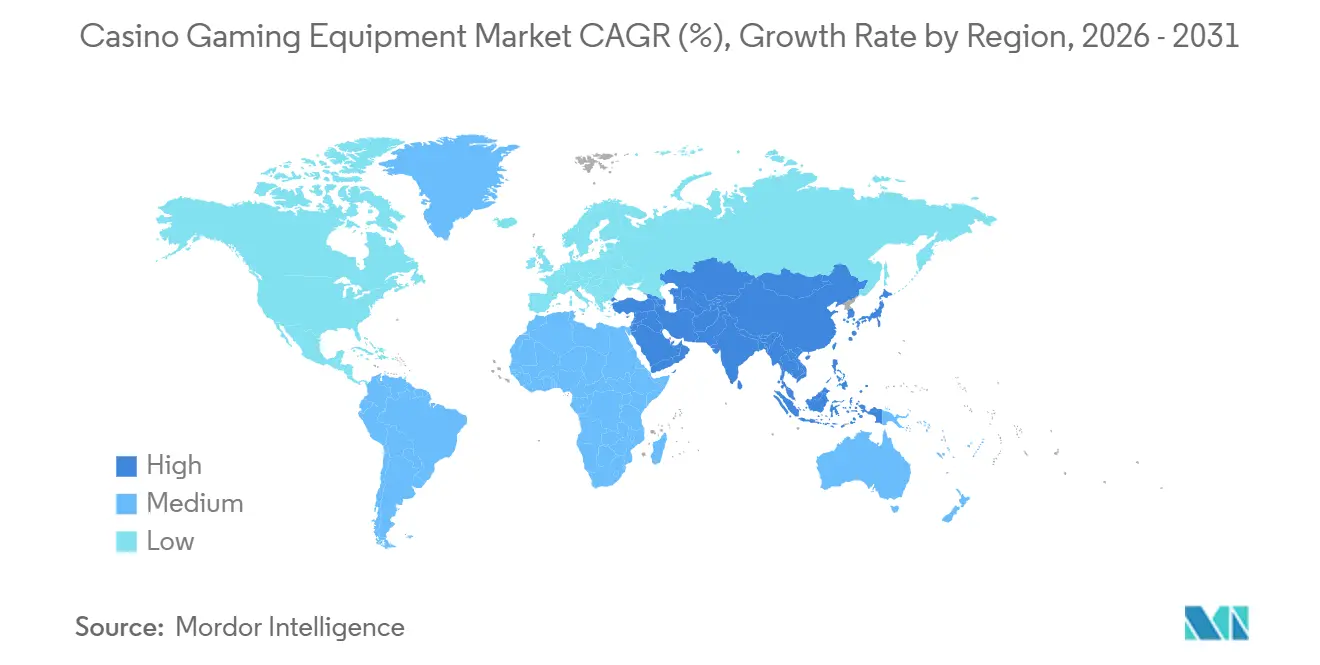

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

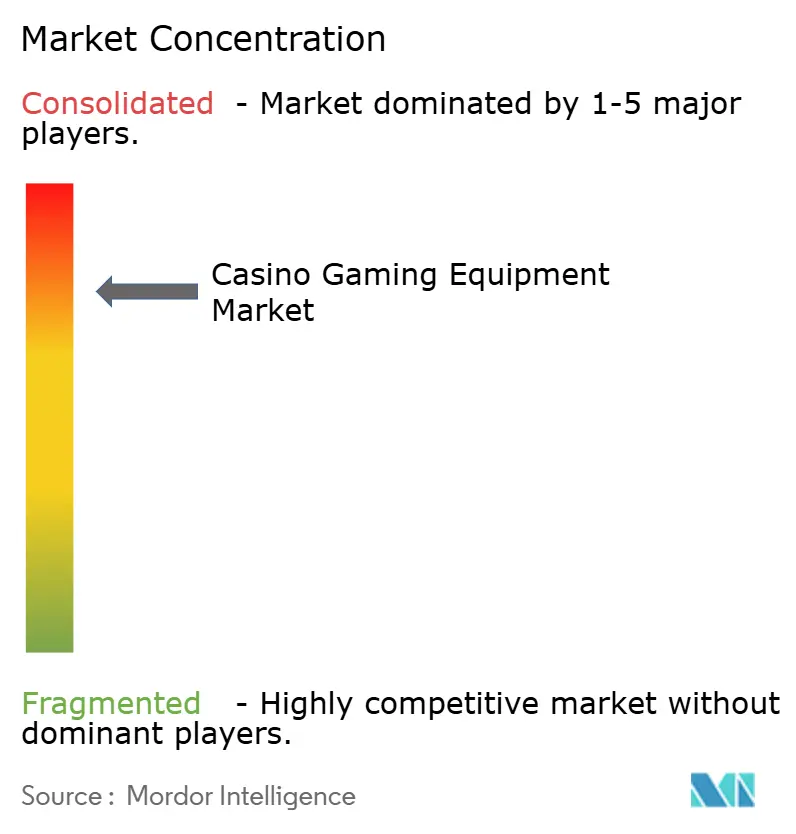

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Jeux de Casino par Mordor Intelligence

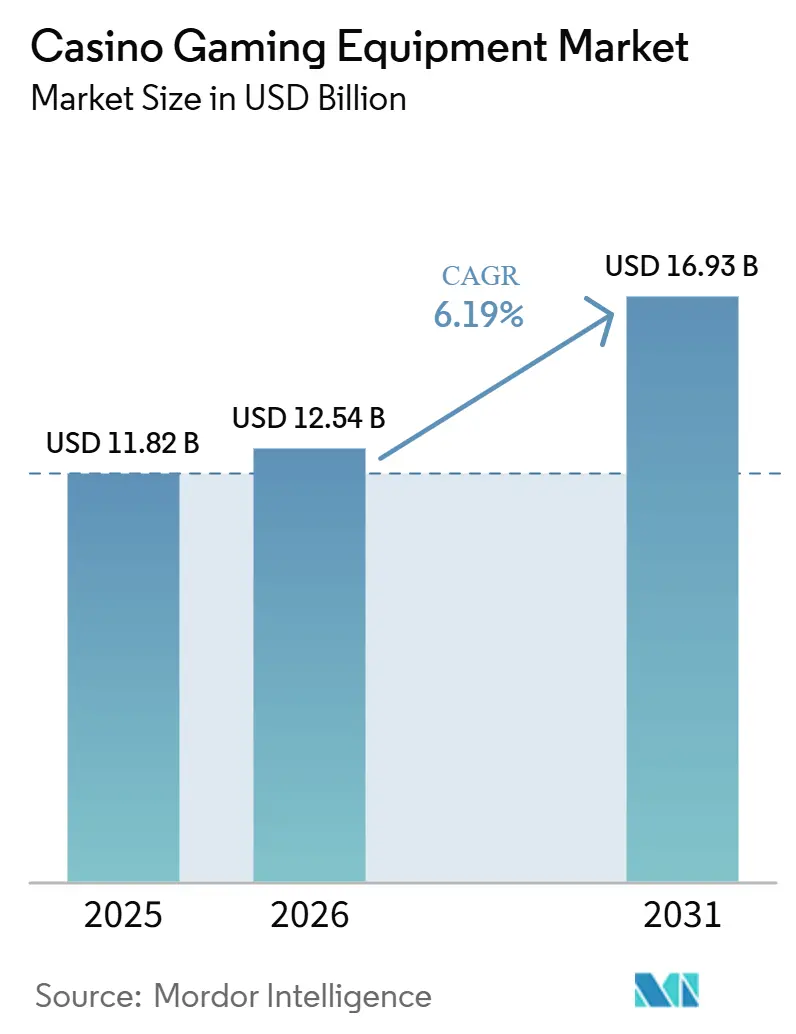

Le Marché Mondial des Équipements de Jeux de Casino était évalué à 11,82 milliards USD en 2025 et devrait croître de 12,54 milliards USD en 2026 pour atteindre 16,93 milliards USD d'ici 2031, à un CAGR de 6,19 % au cours de la période de prévision (2026-2031). Ce marché joue un rôle essentiel dans le tourisme de casino moderne, porté par de nouveaux développements de complexes hôteliers, des mises à niveau de salles de jeux et une modernisation des logiciels, tous tributaires d'une acquisition d'équipements en temps opportun. La demande est soutenue par une augmentation de la construction de complexes intégrés, des mises à jour des salles de machines à sous vieillissantes dans les régions établies et une transition vers des systèmes de gestion de casino basés sur le cloud. Le carnet de commandes 2026 comprend des livraisons d'équipements pour des projets à long terme en Asie-Pacifique, avec des cycles d'approvisionnement de 18 à 36 mois offrant aux fournisseurs une visibilité étendue sur la demande. Les opérateurs accordent de plus en plus de valeur aux fournisseurs proposant des solutions intégrées, combinant cabines, paiements, analyses, surveillance et systèmes de fidélité. Cette tendance favorise les grands fournisseurs mondiaux et met en évidence un glissement des décisions d'approvisionnement vers la compatibilité opérationnelle à long terme plutôt que vers les performances individuelles des machines.

Principaux Enseignements du Rapport

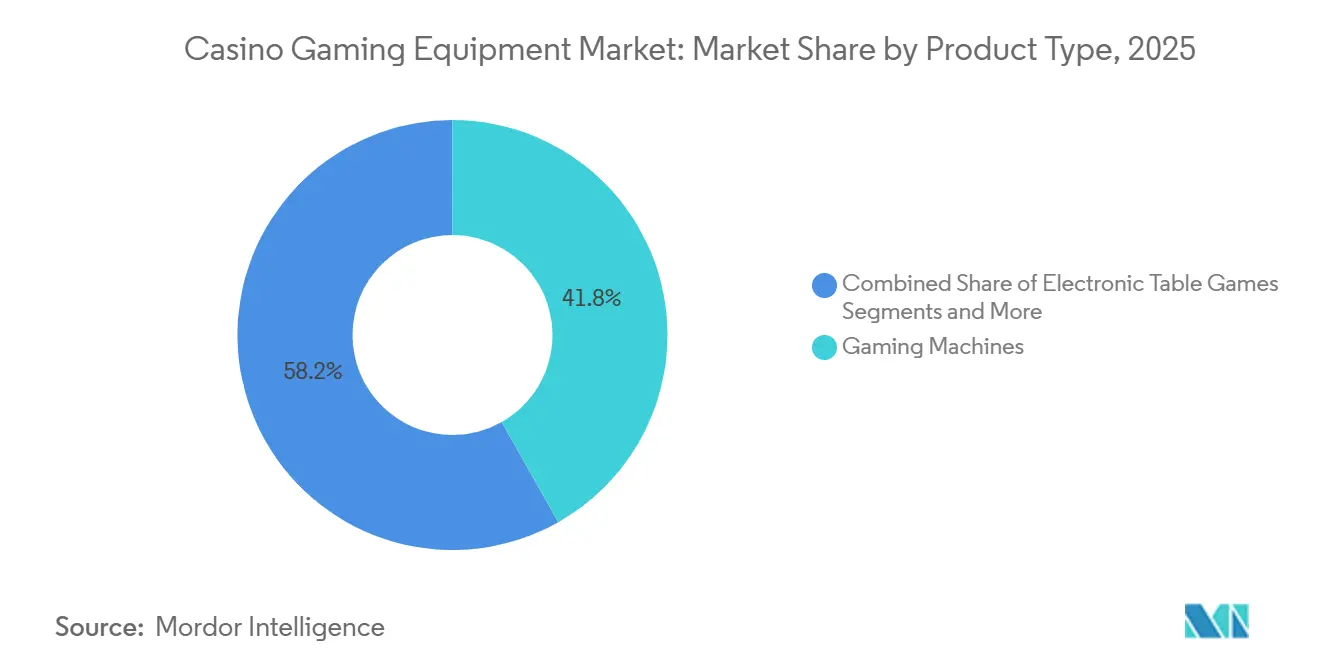

- Par type de produit, les machines de jeux ont dominé avec une part de 41,82 % du Marché Mondial des Équipements de Jeux de Casino en 2025, tandis que les systèmes de gestion de casino devraient se développer à un CAGR de 7,35 % jusqu'en 2031.

- Par installation, les déploiements à l'intérieur des casinos représentaient 85,91 % du Marché Mondial des Équipements de Jeux de Casino en 2025, tandis que les canaux hors casino devraient croître à un CAGR de 6,47 % jusqu'en 2031.

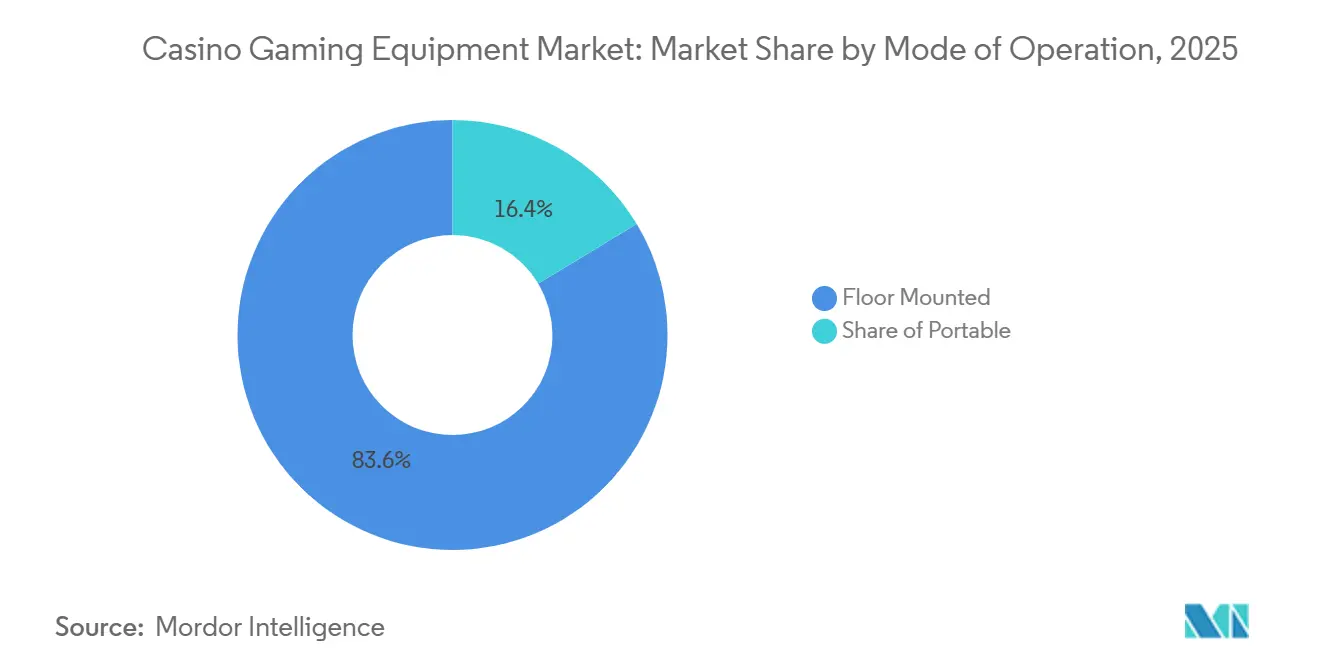

- Par mode de fonctionnement, les équipements montés au sol représentaient 83,63 % du Marché Mondial des Équipements de Jeux de Casino en 2025, tandis que les unités portables devraient progresser à un CAGR de 6,93 % jusqu'en 2031.

- Par utilisateur final, les casinos représentaient 56,12 % du Marché Mondial des Équipements de Jeux de Casino en 2025, tandis que le segment des navires de croisière devrait se développer à un CAGR de 7,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,76 % du Marché Mondial des Équipements de Jeux de Casino en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Équipements de Jeux de Casino

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Légalisation des jeux de hasard et expansion des complexes intégrés | +2.1% | Mondial, avec des gains principaux en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Renouvellement des salles de machines à sous et remplacement des cabines premium | +1.5% | Amérique du Nord et Europe, avec des retombées en Océanie | Moyen terme (2-4 ans) |

| Numérisation des casinos et activation des portefeuilles sans espèces | +1.2% | Amérique du Nord et Australie, avec une adoption croissante en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation de la surveillance, des analyses et des systèmes de gestion de casino | +1.0% | Mondial, avec des gains précoces aux États-Unis, à Macao, en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Accélération des cycles d'approbation des appareils au Nevada | +0.4% | Amérique du Nord, avec une influence secondaire sur les marchés qui se réfèrent aux normes du Nevada | Court terme (≤ 2 ans) |

| Pipeline de complexes intégrés en Thaïlande | +0.3% | Asie du Sud-Est et Asie-Pacifique au sens large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Légalisation des jeux de hasard et expansion des complexes intégrés

Les développements de complexes intégrés en Asie-Pacifique et au Moyen-Orient soutiennent considérablement le marché des équipements de jeux de casino. Las Vegas Sands a commencé l'expansion de Marina Bay Sands IR2, dont l'achèvement est prévu en 2031, garantissant une activité d'approvisionnement soutenue[1]Las Vegas Sands, "Las Vegas Sands pose la première pierre de l'expansion de 8 milliards USD à Marina Bay Sands," Channel News Asia, channelnewsasia.com. MGM Osaka a démarré la construction avec des plans d'investissement révisés et vise une ouverture d'ici 2030, stimulant la demande d'équipements à long terme au Japon. Wynn Resorts progresse avec sa propriété de Ras Al Khaimah, visant une ouverture en 2027, renforçant le potentiel du Golfe en tant que marché clé pour les équipements de complexes de jeux de luxe. Les complexes intégrés nécessitent généralement des investissements substantiels en équipements de jeux, notamment des salles de machines à sous, des jeux de table électroniques, des infrastructures de tables en direct et des systèmes de gestion de casino. Ce cycle d'approvisionnement prolongé permet aux fournisseurs de planifier leur capacité, d'allouer des ressources et de renforcer les partenariats au sein du secteur des équipements de jeux de casino. Il minimise également les schémas de demande irréguliers souvent associés à des cycles de remplacement plus courts, garantissant un environnement de marché plus stable et prévisible.

Renouvellement des salles de machines à sous et remplacement des cabines premium

Dans les régions matures, le marché des équipements de jeux de casino est principalement porté par la demande de remplacement des salles de machines à sous vieillissantes plutôt que par de nouvelles licences. Light & Wonder a présenté la cabine LightWave au G2E 2025, dotée d'un format portrait et de fonctionnalités surround synchronisées pour améliorer la visibilité pour les opérateurs[2]Light & Wonder, "Light & Wonder dévoile la cabine LightWave et quatre nouvelles innovations matérielles au G2E 2025," Tribal Gaming & Hospitality Magazine, tgandh.com. Konami a rapporté que sa Solstice 49C est rapidement devenue une cabine très performante dans la catégorie Portrait Upright, avec de solides performances dans plusieurs sites de casino. ZCG-backed Apex Hospitality a lancé un programme de modernisation progressive des machines à sous dans ses propriétés en 2026, reflétant la volonté des opérateurs privés d'investir dans l'amélioration de la productivité des salles. Les cabines de machines à sous suivent généralement un cycle de remplacement de plusieurs années, et celles installées pendant la période d'expansion 2019 à 2021 sont désormais prêtes pour des mises à jour. Cela s'aligne avec la période de prévision actuelle, fournissant une base stable de dépenses d'investissement pour le marché des équipements de jeux de casino en Amérique du Nord et en Europe. La demande de remplacement influence à la fois les volumes d'expédition et les flux de revenus des fournisseurs.

Numérisation des casinos et activation des portefeuilles sans espèces

Les jeux sans espèces transforment le marché des équipements de jeux de casino. L'adoption des paiements numériques permet aux opérateurs de récupérer les revenus perdus en raison des inefficacités de la gestion des espèces tout en augmentant l'engagement des joueurs. Cette transition nécessite des mises à niveau telles que de nouveaux kiosques, des imprimantes de tickets, des validateurs de billets et une intégration renforcée avec les systèmes de gestion de casino. Win Systems a illustré cette tendance en déployant son CMS Wigos au Casino City Center Rosario, connectant des milliers de machines à sous et introduisant une option sans espèces basée sur les QR codes via WinPay. L'adoption s'étend aux marchés de jeux établis et émergents. Les opérateurs se concentrent sur un financement plus rapide, une réduction de la manipulation des espèces et une intégration système plus solide, entraînant un nouveau cycle d'équipements centré sur l'infrastructure de paiement plutôt que sur les mises à jour de contenu. Cette évolution influence les décisions d'achat pour les cabines, les kiosques et les systèmes, en particulier dans les endroits où les jeux soutiennent des stratégies touristiques plus larges. La modernisation des paiements est dsormais un facteur critique qui façonne le marché des équipements de jeux de casino.

Modernisation de la surveillance, des analyses et des systèmes de gestion de casino

Le marché des équipements de jeux de casino progresse avec une transition des systèmes de contrôle de base vers des plateformes axées sur les données. Konami et Xailient ont présenté les tables SYNK Vision au G2E Asia 2025, intégrant une reconnaissance faciale respectueuse de la vie privée dans le CMS SYNKROS, permettant une identification sans carte pour les machines à sous et les tables. Aristocrat a soutenu cette tendance en février 2026 en acquérant Gaming Analytics, un fournisseur américain d'outils d'intelligence artificielle pour l'analyse des joueurs, l'optimisation des machines à sous et l'automatisation du marketing. À l'ICE Barcelona 2026, Aristocrat a mis en avant son CMS T-Connect comme cadre pour les salles de casino connectées, tirant parti de logiciels intelligents et d'entrées de capteurs intelligents. Les opérateurs considèrent de plus en plus ces systèmes comme des outils de revenus essentiels, intégrant le suivi des joueurs, les paiements, les flux de travail de lutte contre le blanchiment d'argent, la surveillance et la gestion des tables. Cette tendance propulse les fournisseurs axés sur les logiciels devant les fournisseurs traditionnels de cabines sur le marché. De plus, l'importance croissante des accords récurrents de logiciels et de services bénéficie à la fois aux nouveaux développements de complexes hôteliers et aux mises à niveau des salles de casino existantes.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité des licences et certification spécifique à la juridiction | -0.8% | Mondial, avec l'effet le plus marqué en Asie-Pacifique, dans l'Union Européenne et sur les marchés tribaux des États-Unis | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées et discipline du cycle de remplacement | -0.5% | Amérique du Nord et Europe, avec des effets secondaires dans les régions émergentes | Moyen terme (2-4 ans) |

| Friction liée à l'inscription sans espèces et à l'intégration des systèmes | -0.4% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité de la reconnaissance faciale et contrôle de la vie privée des joueurs | -0.3% | Australie, Union Européenne et États-Unis avec législation sur la vie privée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des licences et certification spécifique à la juridiction

La fragmentation réglementaire reste l'un des freins les plus évidents au marché des équipements de jeux de casino. Même après que le Nevada a accéléré les approbations, les fournisseurs font toujours face à des exigences de certification distinctes sur les marchés tribaux, les États membres européens et de nombreuses juridictions d'Asie-Pacifique. Ces processus peuvent s'étendre de 12 à 24 mois et coûter entre 500 000 USD et 2 millions USD par juridiction pour une seule variante de produit, ce qui augmente les coûts de lancement et ralentit le déploiement. Le fardeau pèse le plus lourdement sur les petits fournisseurs qui ne disposent pas de l'échelle juridique, de test et de service sur le terrain nécessaire pour soutenir des soumissions répétées. Cela maintient l'innovation à un rythme plus lent que la demande dans certaines catégories et renforce la concentration déjà visible sur le marché des équipements de jeux de casino. Cela allonge également les périodes de récupération des dépenses de recherche et développement sur les nouveaux formats d'appareils.

Dépenses d'investissement élevées et discipline du cycle de remplacement

La demande d'équipements est capitalistique, ce qui crée un frein au marché des équipements de jeux de casino lorsque les opérateurs deviennent plus sélectifs dans leurs dépenses de salle. Les cabines premium, les jeux de table électroniques de type stade et les mises à niveau complètes des systèmes de gestion nécessitent des investissements initiaux importants, et ces achats sont en concurrence avec les budgets hôteliers, de restauration, de divertissement et de rénovation immobilière au sein des complexes intégrés. Les décisions de remplacement suivent donc des seuils de rendement plutôt que de simples seuils d'âge, en particulier dans les propriétés matures d'Amérique du Nord et d'Europe. Les fournisseurs de matériel pur sont plus exposés car les caractéristiques des cabines seules ne justifient pas toujours des remplacements plus rapides lorsque les marges sont sous pression. C'est l'une des raisons pour lesquelles les fournisseurs axés sur les logiciels surpassent les autres, tandis que les gammes de matériel de milieu de gamme font face à une commoditisation croissante et à des délais de remplacement plus lents. Les opérateurs restent sélectifs car chaque programme de remplacement doit être en concurrence avec des besoins d'investissement immobilier plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Couches Logicielles Progressent, Mais les Machines Ancrent Toujours les Dépenses

Les machines de jeux représentaient 41,82 % de la part du marché des équipements de jeux de casino en 2025, ce qui en fait la plus grande catégorie de produits par chiffre d'affaires. Cette position reflète l'installation généralisée d'unités de machines à sous et de vidéo poker dans les casinos commerciaux, les propriétés tribales et d'autres établissements agréés. Les avancées matérielles restent importantes, car les cabines mises à jour améliorent la visibilité et les taux d'utilisation. Les exemples incluent la LightWave de Light & Wonder et la Solstice 49C de Konami, qui se concentrent sur l'amélioration de l'impact visuel et de l'engagement. Le vidéo poker et le bingo électronique de classe II, bien que représentant des segments plus petits, continuent de jouer un rôle dans les établissements tribaux des États-Unis où les réglementations favorisent souvent ces formats[3]Konami Gaming, "Konami Gaming obtient un accord exclusif de la British Columbia Lottery Corporation pour les machines à sous à jackpot progressif partagé BC Gold de nouvelle génération," Konami Gaming, konamigaming.com.

Les systèmes de gestion de casino (CMS) devraient croître à un CAGR de 7,35 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des équipements de jeux de casino. Les opérateurs utilisent désormais les plateformes CMS pour des fonctions telles que le suivi des joueurs, la comptabilité, l'intégration sans espèces, la conformité à la lutte contre le blanchiment d'argent et la coordination marketing, allant au-delà des rapports de base. L'acquisition de Gaming Analytics par Aristocrat et le T-Connect de TCSJOHNHUXLEY soulignent l'importance croissante des logiciels système. Les équipements de tables en direct restent stables, car les opérateurs accordent de la valeur à la qualité et à la fiabilité des roues, des mélangeurs, des jetons et des tapis. Les systèmes de gestion des espèces et TITO font face à des perspectives mitigées ; bien que l'adoption sans espèces stimule la demande de remplacement actuelle, elle signale un déclin potentiel à long terme de l'utilisation des espèces. Cette évolution indique une importance croissante des logiciels au sein du marché des équipements de jeux de casino.

Par Installation : Les Salles de Casino Principales Restent Dominantes Tandis que les Établissements Distribués se Développent

Les déploiements à l'intérieur des casinos représentaient 85,91 % du chiffre d'affaires du marché des équipements de jeux de casino en 2025, établissant leur dominance. Les salles de casino agréées, qui génèrent le chiffre d'affaires le plus élevé par unité, adoptent systématiquement les dernières cabines, systèmes de gestion de casino, technologies de tables en direct et infrastructures de paiement. Les grands environnements de complexes hôteliers à Las Vegas, Macao et Singapour stimulent cette tendance, où les mises à niveau matérielles visibles influencent les décisions d'achat pour les nouveaux développements. Les fournisseurs préfèrent les déploiements en salle en raison de l'économie de service prévisible, de la planification de la maintenance et de l'intégration système dans des établissements conçus à cet effet. Le marché reste fortement tributaire des décisions de dépenses d'investissement des opérateurs de casino et des promoteurs de complexes intégrés.

Les canaux hors casino devraient croître à un CAGR de 6,47 % jusqu'en 2031, dépassant le taux de croissance global du marché. Ce segment comprend les clubs de jeux, les opérateurs de réseaux, les environnements de croisière, les hôtels, les centres commerciaux et d'autres emplacements non-casino, élargissant la portée des activités de jeux de hasard. La croissance dans ces endroits démontre que les contenus avancés et les équipements connectés ne sont plus confinés aux salles de casino phares. Les réseaux de jeux distribués dans plusieurs régions représentent déjà une base installée significative, avec la modernisation des établissements stimulant la demande de produits liés mis à jour et de systèmes d'exploitation. Les cadres réglementaires restent un facteur clé influençant la croissance, car les structures de licences et les règles de conformité varient selon les juridictions. Malgré ces défis, l'utilisation croissante des jeux en dehors des casinos traditionnels continue d'élargir la base installée adressable.

Par Mode de Fonctionnement : Les Salles Fixes Dominent les Revenus Tandis que les Formats Portables Créent de la Flexibilité

Les unités montées au sol représentaient 83,63 % du chiffre d'affaires du marché des équipements de jeux de casino en 2025, occupant une position dominante. Ces machines fixes s'intègrent aux grilles de surveillance, aux systèmes de gestion, aux programmes de fidélité et aux infrastructures sans espèces, répondant aux besoins des salles de casino à fort débit. Leur conception garantit la densité, la durabilité et le temps de fonctionnement, essentiels pour les opérations de complexes hôteliers 24 heures sur 24. L'ouverture continue de complexes intégrés en Asie-Pacifique et au Moyen-Orient renforce la préférence pour les agencements de salles fixes, garantissant que les équipements montés au sol restent un moteur de volume clé pour les fournisseurs pendant la période de prévision.

Les unités portables devraient croître à un CAGR de 6,93 % jusqu'en 2031, reflétant une demande croissante de flexibilité dans des scénarios spécifiques. Ce segment bénéficie de la demande des navires de croisière, des jeux événementiels et des établissements nécessitant des agencements adaptables sans infrastructure permanente. En mars 2026, Jackpot Digital a élargi sa présence aux États-Unis après avoir reçu l'approbation du Conseil de contrôle des jeux de la Louisiane pour ses tables de poker électroniques sans croupier. Les formats portables sont idéaux pour les propriétés ajustant leur capacité en fonction de la saisonnalité, des données démographiques des clients ou d'événements de luxe temporaires liés au tourisme de casino[4]Jackpot Digital, "Jackpot Digital obtient l'approbation du Conseil de contrôle des jeux de la Louisiane," Nasdaq, nasdaq.com. Malgré leur croissance, les équipements portables complètent plutôt qu'ils ne remplacent les salles fixes dans le marché plus large des équipements de jeux de casino. Leur valeur réside dans la flexibilité et l'efficacité spatiale plutôt que dans la domination des ventes unitaires.

Par Utilisateur Final : Les Opérateurs de Casino Dominent Toujours les Achats, Mais les Compagnies de Croisière Sont le Groupe d'Acheteurs à la Croissance la Plus Rapide

Les casinos détenaient 56,12 % du marché des équipements de jeux de casino en 2025, reflétant leur échelle et leurs diverses exigences en matière d'équipements. Les opérateurs de complexes intégrés surpassent les propriétés régionales plus petites en investissant davantage dans les outils sans espèces, les analyses, les systèmes de fidélité biométriques et les cabines avancées. Cela augmente l'utilisation des équipements par position de salle et oriente les revenus vers les fournisseurs proposant des solutions complètes. La concentration du marché augmente également, car les grands opérateurs préfèrent les fournisseurs capables de gérer les approbations, la maintenance et l'intégration dans plusieurs juridictions. Les opérateurs de casino restent les principaux moteurs de la demande sur le marché des équipements de jeux de casino.

Les navires de croisière devraient croître à un CAGR de 7,64 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. La croissance est portée par de nouvelles commandes de navires, des itinéraires élargis et le rôle des jeux en tant que source de revenus significative à bord. Les opérateurs passent des agencements traditionnels de machines à sous aux jackpots progressifs liés, aux tables sans croupier et aux systèmes de paiement améliorés, s'alignant sur les normes terrestres. Les installations de Jackpot Digital auprès des marques de croisière démontrent l'adéquation des formats économes en espace et à faible personnel dans cet environnement. Le marché des équipements de jeux de casino reste étroitement lié aux évolutions du voyage de luxe et des stratégies de divertissement à bord. La demande des croisières offre également aux fournisseurs des opportunités de croissance au-delà des cycles de remplacement terrestres traditionnels.

Analyse Géographique

L'Amérique du Nord représentait 34,76 % de la part du marché des équipements de jeux de casino en 2025, portée par la vaste base de casinos commerciaux et tribaux des États-Unis et les dépenses de remplacement plutôt que par de nouveaux développements. La région continue d'assister à des mises à niveau régulières des cabines de jeux, des systèmes et des technologies de paiement. La loi AB 58 du Nevada a accéléré les délais de lancement et réduit les retards de stocks pour les fournisseurs. Le Canada maintient également une demande stable grâce aux programmes d'approvisionnement provinciaux, tandis que les réseaux de casino liés aux loteries continuent de soutenir les commandes de machines dans toute la région.

L'Asie-Pacifique devrait croître à un CAGR de 6,68 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des équipements de jeux de casino. La région combine un important pipeline de développement de complexes hôteliers avec un environnement réglementaire complexe, créant à la fois des opportunités et des défis opérationnels. Le projet d'Osaka au Japon et l'expansion de Marina Bay Sands à Singapour soutiennent une activité d'approvisionnement pluriannuelle, tandis que les expansions des concessionnaires de Macao continuent de stimuler les mises à niveau des systèmes et des salles de jeux. Des projets supplémentaires aux Philippines, au Vietnam et aux Émirats Arabes Unis renforcent davantage les perspectives de demande à long terme de la région. Les fournisseurs disposant de solides capacités de conformité localisée et de service sont bien positionnés pour capitaliser sur ces opportunités.

Paysage Concurrentiel

Le marché des équipements de jeux de casino est très concentré, avec un petit groupe de fournisseurs dominant le marché. Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming et Everi ont maintenu leur position en gérant efficacement les approbations, les réseaux de service, les feuilles de route produits et les cycles d'approvisionnement dans diverses juridictions. Cette concentration offre un avantage, car les grands fournisseurs collaborent avec les opérateurs pour soutenir les systèmes intégrés plutôt que de se concentrer uniquement sur les ventes de matériel. Les fournisseurs proposant une combinaison de cabines, de logiciels, d'analyses, de solutions sans espèces et d'outils de conformité sur une plateforme unifiée deviennent de plus en plus importants, bénéficiant aux entreprises disposant à la fois d'une échelle et d'une expertise logicielle.

Apollo Global Management a réalisé une acquisition majeure de l'activité Jeux et Numérique d'IGT ainsi qu'Everi Holdings, créant une entreprise combinée centrée sur les opérations de Jeux, Numérique et FinTech. Cette démarche a souligné l'importance croissante des logiciels, des solutions numériques et des systèmes de paiement dans le paysage concurrentiel. Aristocrat a élargi ses capacités grâce à des accords et des acquisitions, étendant son focus au-delà des cabines pour inclure l'engagement numérique et l'intelligence opérationnelle. Everi, suite à la transaction Apollo, a cessé d'être une société publique indépendante mais a conservé sa pertinence dans des domaines spécifiques des paiements et des jeux. Ces développements soulignent l'importance croissante des changements de propriété, des capacités logicielles et de l'intégration des paiements par rapport à l'étendue du catalogue matériel.

La concurrence en dessous du premier niveau reste active mais est concentrée dans des catégories et des régions spécifiques. Konami a renforcé sa position grâce à une exécution stratégique des produits et à des contrats régionaux, soutenus par des accords et les performances des produits. Light & Wonder s'est concentré sur l'innovation matérielle, tandis que les fournisseurs de niche restent pertinents dans des domaines tels que les navires de croisière, les tables sans croupier et les salles connectées. Les nouveaux entrants plus petits font face à des défis en raison du capital et du temps nécessaires pour les approbations d'appareils, la maintenance et l'intégration en entreprise. La structure du marché continue de favoriser les acteurs établis disposant de larges portefeuilles et d'une portée mondiale, car la profondeur du service et les approbations réglementaires nécessitent un temps considérable à développer.

Leaders du Secteur des Équipements de Jeux de Casino

Aristocrat Gaming

Light & Wonder

International Game Technology (IGT)

Konami Gaming

Everi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Jackpot Digital a obtenu des permis de fabricant et de fournisseur du Conseil de contrôle des jeux de la Louisiane. Cette autorisation permet à l'entreprise de fournir ses tables de jeux électroniques de poker sans croupier Jackpot Blitz à tous les casinos agréés de Louisiane, élargissant sa présence réglementée sur le marché des États-Unis.

- Février 2026 : Aristocrat a acquis Gaming Analytics, un fournisseur américain d'analyses de joueurs alimentées par l'intelligence artificielle et d'optimisation des machines à sous, afin de renforcer ses capacités de plateforme CMS et de données pour les opérations de casino terrestres, selon un communiqué de presse d'Aristocrat.

- Février 2026 : La Solstice 49C de Konami s'est classée première dans la catégorie Portrait Upright, atteignant plus du double de la performance moyenne de la salle des zones voisines dans plusieurs casinos des États-Unis peu après son lancement, selon un communiqué de presse de Konami Gaming.

- Janvier 2026 : Win Systems a présenté des mises à jour clés de son CMS Wigos à l'ICE Barcelona 2026, avec une gestion multi-coffre des espèces et des fonctionnalités de bonus améliorées. Ces mises à niveau soutiennent son réseau de plus de 660 casinos dans le monde.

Périmètre du Rapport sur le Marché des Équipements de Jeux de Casino

| Machines de Jeux | Machines à Sous |

| Machines de Vidéo Poker | |

| Machines de Bingo Électronique de Classe II | |

| Jeux de Table Électroniques | Roulette Électronique |

| Baccarat Électronique | |

| Sic Bo Électronique / Terminaux Multi-jeux | |

| Équipements de Tables en Direct | Roues de Roulette |

| Mélangeurs et Vérificateurs de Jeux | |

| Tables, Tapis et Accessoires | |

| Jetons, Plaques et Jetons de Casino | |

| Systèmes de Gestion de Casino | Systèmes de Suivi des Joueurs et de Fidélité |

| Systèmes de Gestion des Machines à Sous et des Tables | |

| Systèmes de Gestion des Espèces et TITO (Validateurs de Billets, Imprimantes et Lecteurs de Tickets) |

| Installé à l'Intérieur du Casino |

| Installé à l'Extérieur du Casino |

| Monté au Sol |

| Portable |

| Casinos |

| Centres Commerciaux |

| Navires de Croisière |

| Hôtels et Complexes Hôteliers |

| Clubs de Jeux et Opérateurs de Réseaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Machines de Jeux | Machines à Sous |

| Machines de Vidéo Poker | ||

| Machines de Bingo Électronique de Classe II | ||

| Jeux de Table Électroniques | Roulette Électronique | |

| Baccarat Électronique | ||

| Sic Bo Électronique / Terminaux Multi-jeux | ||

| Équipements de Tables en Direct | Roues de Roulette | |

| Mélangeurs et Vérificateurs de Jeux | ||

| Tables, Tapis et Accessoires | ||

| Jetons, Plaques et Jetons de Casino | ||

| Systèmes de Gestion de Casino | Systèmes de Suivi des Joueurs et de Fidélité | |

| Systèmes de Gestion des Machines à Sous et des Tables | ||

| Systèmes de Gestion des Espèces et TITO (Validateurs de Billets, Imprimantes et Lecteurs de Tickets) | ||

| Par Installation | Installé à l'Intérieur du Casino | |

| Installé à l'Extérieur du Casino | ||

| Par Mode de Fonctionnement | Monté au Sol | |

| Portable | ||

| Par Utilisateur Final | Casinos | |

| Centres Commerciaux | ||

| Navires de Croisière | ||

| Hôtels et Complexes Hôteliers | ||

| Clubs de Jeux et Opérateurs de Réseaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour les équipements de jeux de casino jusqu'en 2031 ?

La taille du Marché Mondial des Équipements de Jeux de Casino s'élevait à 11,82 milliards USD en 2025, a atteint 12,54 milliards USD en 2026 et devrait atteindre 16,93 milliards USD d'ici 2031 à un CAGR de 6,2 %.

Quel groupe de produits connaît la croissance la plus rapide dans ce domaine ?

Les systèmes de gestion de casino sont le segment de produits à la croissance la plus rapide, avec une croissance prévue de 7,35 % de CAGR jusqu'en 2031, alors que les opérateurs investissent davantage dans les analyses, les paiements, les outils de lutte contre le blanchiment d'argent et le suivi des joueurs.

Pourquoi les complexes intégrés sont-ils si importants pour la demande d'équipements ?

Les complexes intégrés créent de grands cycles d'approvisionnement pluriannuels car chaque propriété peut nécessiter entre 200 millions USD et 400 millions USD en machines de jeux, ETG, infrastructure de tables et déploiement de CMS.

Quelle région est en tête du chiffre d'affaires actuel et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 34,76 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 6,68 % jusqu'en 2031.

Quelle est la concentration de la concurrence entre fournisseurs ?

La concentration des fournisseurs est élevée car Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming et Everi détenaient ensemble 91,20 % de part en 2025.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les navires de croisière sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR projeté de 7,64 % jusqu'en 2031, soutenu par de nouvelles commandes de navires et des investissements plus importants dans les jeux à bord.

Dernière mise à jour de la page le: