Taille et Part du Marché des Aliments Prêts-à-Manger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 422.62 Milliards de dollars |

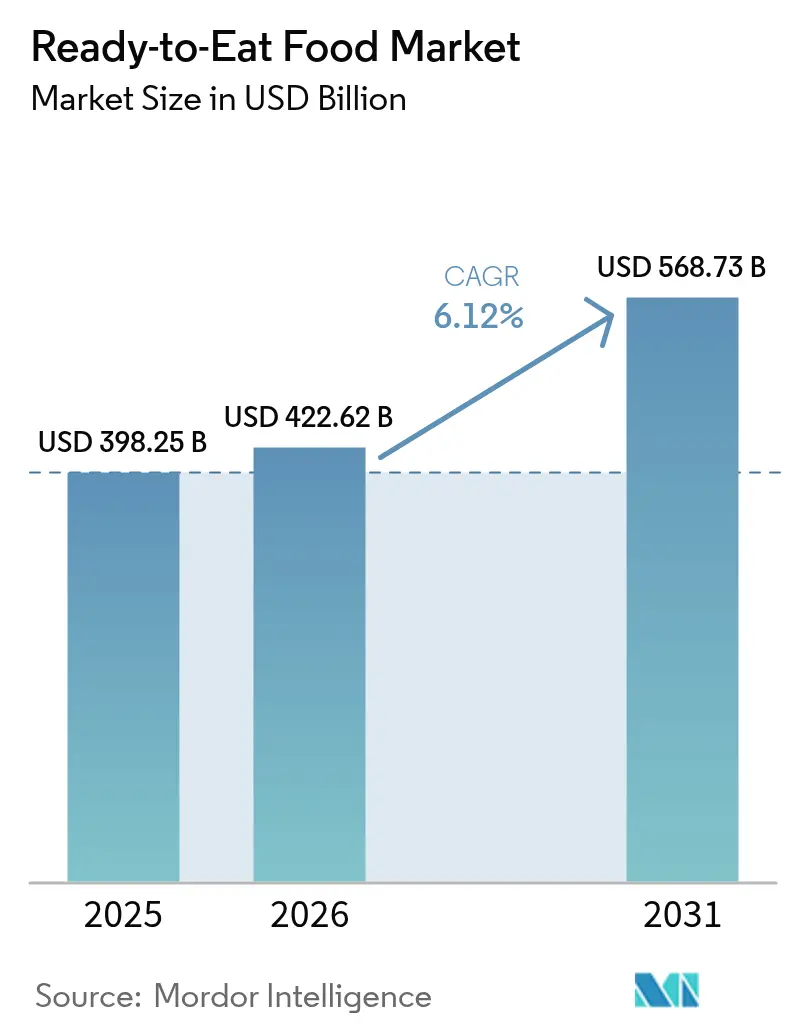

| Taille du Marché (2031) | 568.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

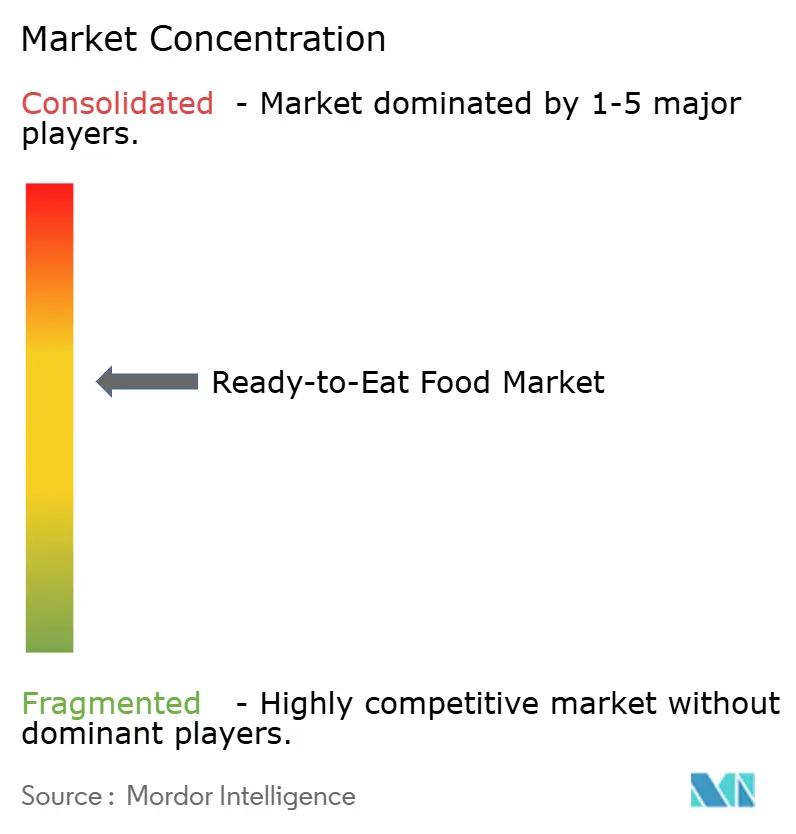

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Prêts-à-Manger par Mordor Intelligence

La taille du marché des aliments prêts-à-manger était évaluée à 398,25 milliards USD en 2025 et devrait croître de 422,62 milliards USD en 2026 pour atteindre 568,73 milliards USD d'ici 2031, à un TCAC de 6,12 % durant la période de prévision (2026-2031). Cette expansion reflète la capacité du secteur à aligner la commodité avec l'évolution des tendances alimentaires. L'urbanisation, la réduction de la taille des ménages et l'augmentation des familles à double revenu stimulent la demande de repas stables en rayon ou à réchauffer rapidement, réduisant considérablement le temps de préparation. La région Asie-Pacifique, avec ses solides capacités de fabrication, garantit une production rentable. Simultanément, les avancées en matière de technologie d'emballage améliorent la durée de conservation sans compromettre la saveur. Cependant, une réglementation plus stricte sur les aliments ultra-transformés incite les grandes marques à reformuler leurs produits. Ces marques investissent également dans des systèmes de qualité, ce qui crée indirectement des barrières à l'entrée plus élevées pour les concurrents plus petits. Bien que les plateformes d'épicerie numérique détiennent actuellement une part de marché plus faible par rapport aux supermarchés traditionnels, elles connaissent une forte croissance. Cette croissance est portée par des réseaux de distribution efficaces, une gestion des stocks pilotée par l'IA et des promotions ciblées, rendant les achats répétés plus pratiques pour les consommateurs.

Principaux Enseignements du Rapport

- Par type de produit, les produits de boulangerie représentaient 34,15 % de la part du marché des aliments prêts-à-manger en 2025, tandis que les soupes et snacks instantanés devraient afficher le TCAC le plus rapide de 6,62 % jusqu'en 2031.

- Par catégorie, le segment conventionnel représentait 75,32 % de la taille du marché des aliments prêts-à-manger en 2025 ; les alternatives biologiques et à label propre devraient se développer à un TCAC de 6,05 % sur la même période.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 45,62 % en 2025, tandis que les magasins de vente au détail en ligne devraient croître à un TCAC de 7,74 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 41,20 % en 2025, et la région Moyen-Orient et Afrique progresse à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aliments Prêts-à-Manger

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre croissant de ménages unipersonnels et de familles à double revenu | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénétration croissante de l'épicerie en ligne | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution des modes de vie des consommateurs | +0.7% | Asie-Pacifique urbaine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Croissance de l'industrie de la transformation alimentaire | +0.6% | Centres de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en matière de technologie d'emballage | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Innovation produit et diversification des saveurs | +0.5% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de ménages unipersonnels et de familles à double revenu

À mesure que la taille des ménages diminue, les habitudes de consommation alimentaire évoluent, stimulant une demande constante pour des options de repas pratiques et en portions contrôlées. Les ménages unipersonnels préfèrent de plus en plus les repas prêts-à-manger et les aliments instantanés surgelés nécessitant une préparation minimale. Ils choisissent souvent des portions plus petites ou des emballages compacts conçus pour une consommation individuelle, stimulant ainsi la croissance du marché des aliments prêts-à-manger. Les familles avec des épouses actives affichent des comportements de dépenses distincts : les ménages à double revenu élevé ont tendance à dîner au restaurant, tandis que les familles à revenu modéré privilégient les aliments de commodité pour les repas à domicile. En 2024, le Bureau des Statistiques du Travail a rapporté que 49,6 % des couples mariés aux États-Unis avaient les deux conjoints employés, un chiffre similaire à l'année précédente. De plus, 23,4 % de ces couples n'avaient qu'un seul conjoint qui travaillait[1]Source : Bureau des Statistiques du Travail, "Caractéristiques d'Emploi des Familles - 2024", bls.gov. Les recherches de l'USDA soulignent que les ménages aisés disposant de peu de temps sont plus susceptibles d'acheter des aliments de commodité, équilibrant les économies de temps avec des coûts plus élevés. Cette tendance est particulièrement évidente dans les zones urbaines, où les trajets plus longs et les carrières exigeantes aggravent les contraintes de temps, entraînant un changement permanent dans les comportements d'achat alimentaire plutôt que des changements de mode de vie temporaires.

Pénétration croissante de l'épicerie en ligne et du commerce rapide

Les innovations en matière de logistique de chaîne du froid et de livraison du dernier kilomètre rendent les aliments prêts-à-manger plus accessibles que jamais. Les plateformes en ligne présentent désormais une gamme diversifiée de produits prêts-à-manger, des sélections de niche et premium aux spécialités régionales et internationales, dont beaucoup sont absentes des magasins physiques. Cela élargit non seulement les choix des consommateurs, mais attire également un public plus large. Les plateformes d'épicerie en ligne proposent fréquemment des abonnements ou des livraisons programmées pour les repas prêts-à-manger, garantissant une demande constante des consommateurs et une commodité accrue. Les plateformes de commerce rapide sont ancrées dans les zones métropolitaines, avec des géants comme Walmart, Amazon et Costco dominant le paysage américain. En intégrant des prévisions de demande pilotées par l'IA avec des centres de distribution automatisés, les entreprises stimulent la rotation des stocks pour les produits prêts-à-manger périssables, réduisant les déchets et améliorant la disponibilité. L'essor de l'utilisation des smartphones et de l'accès à Internet propulse la croissance de l'épicerie en ligne dans les marchés émergents, notamment dans des pays comme l'Inde, entraînant une demande accrue pour les aliments prêts-à-manger en ligne. En 2024, l'Union Internationale des Télécommunications (UIT) a rapporté que 5,5 milliards de personnes utilisaient Internet[2]Source : Union Internationale des Télécommunications (UIT), "Utilisation d'Internet", itu.int.

Croissance de l'industrie de la transformation alimentaire

Avec l'expansion de la fabrication et les avancées technologiques, la capacité de production augmente tandis que les coûts diminuent, permettant un accès plus large au marché pour les produits prêts-à-manger. L'IA stimule l'efficacité durable et l'assurance qualité dans la fabrication alimentaire. Les systèmes d'apprentissage automatique gèrent efficacement les variations des matières premières, permettant une personnalisation de masse pour répondre aux demandes de nutrition personnalisée. Chef Robotics répond aux pénuries de main-d'œuvre en déployant des systèmes d'assemblage robotiques pilotés par l'IA, qui utilisent la vision par ordinateur et la robotique pour fournir une production cohérente et réduire les déchets. Des entreprises telles qu'ADM et Cargill font progresser les technologies de fermentation de précision pour produire des ingrédients protéiques durables, répondant aux défis climatiques et à la demande croissante de protéines. L'Indice des Prix de Gros des aliments prêts-à-manger transformés en Inde était de 146,3 en 2024, selon le Bureau du Conseiller Économique (Inde)[3]Source : Bureau du Conseiller Économique (Inde), "Moyenne Annuelle de l'Indice Mensuel", eaindustry.nic.in. La hausse de l'Indice des Prix de Gros tirée par des facteurs de demande suggère une consommation croissante des consommateurs et une expansion du marché, encourageant les transformateurs à augmenter la production d'aliments prêts-à-manger. L'industrie tire parti de systèmes automatisés pour des ajustements en temps réel, intégrant des données de capteurs, l'apprentissage automatique et des actionneurs robotiques pour améliorer la qualité des produits et réduire l'impact environnemental. De plus, les investissements dans des technologies d'emballage avancées, comme la stérilisation par autoclave EA de JBT Marel, améliorent la durée de conservation et la sécurité des produits tout en réduisant les temps et les coûts de production.

Avancées en matière de technologie d'emballage

Les matériaux et procédés d'emballage innovants améliorent la durée de conservation des produits, renforcent la sécurité et privilégient la commodité des consommateurs tout en répondant aux défis de durabilité. La technologie d'autoclave à agitation efficiente de JBT Marel prend en charge une variété de types d'emballages pour les produits prêts-à-manger et prêts-à-boire. Ses profils de mouvement trapézoïdaux brevetés permettent une stérilisation efficace, et l'agitation linéaire des produits garantit des résultats cohérents. Pour lutter contre les 30 à 40 % de gaspillage alimentaire survenant lors de la distribution, des chercheurs de Harvard ont développé des systèmes d'emballage alimentaire biodégradables. En utilisant des techniques de filage par jet rotatif et des polymères de pullulane, ces systèmes prolongent la durée de conservation des aliments frais et réduisent les risques de contamination microbienne. L'emballage de repas Cryovac Simple Steps de Sealed Air fournit des solutions sous vide et micro-ondables. Dotés d'une technologie assistée par vapeur pour un chauffage uniforme et de conceptions hermétiquement scellées, ces emballages sont étanches et prêts pour le congélateur. Les revêtements comestibles gagnent du terrain en tant qu'innovation d'emballage durable. Les revêtements biodégradables sont désormais intégrés dans les systèmes d'emballage pour minimiser les déchets et prolonger la durée de conservation des produits de la mer et des produits carnés prêts-à-manger. L'accent reste mis sur la garantie de la compatibilité des produits alimentaires, le respect des exigences réglementaires et l'optimisation des coûts pour atteindre l'acceptation des consommateurs et la faisabilité commerciale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique croissante de la réglementation sur les aliments ultra-transformés | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Problèmes de transparence sanitaire et nutritionnelle | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des additifs et des conservateurs | -0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Conformité stricte en matière de sécurité alimentaire et de réglementation | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique croissante de la réglementation sur les aliments ultra-transformés

Les autorités sanitaires du monde entier renforcent la réglementation sur les aliments ultra-transformés, citant des liens avec les maladies chroniques. Dans le but d'améliorer la transparence des consommateurs et de lutter contre les problèmes de santé liés à l'alimentation, la FDA, l'USDA et le HHS travaillent ensemble pour définir plus clairement les aliments ultra-transformés. À partir du 1er janvier 2027, le Texas exigera des étiquettes d'avertissement sur les produits contenant 44 additifs spécifiques. Pendant ce temps, la Louisiane est allée plus loin, interdisant 15 ingrédients dans les repas scolaires et exigeant des codes QR sur certains produits contenant des additifs, avec des règles entrant en vigueur le 1er janvier 2028. La Commission Make America Healthy Again du Président se concentre sur la santé infantile, faisant écho aux préoccupations d'études qui associent systématiquement les aliments ultra-transformés à l'obésité, aux maladies cardiaques et au diabète. Alors que les grandes marques dotées de capacités de recherche et développement peuvent facilement ajuster leurs formulations, les petites entreprises pourraient se trouver contraintes d'abandonner des catégories en raison des coûts de conformité élevés.

Problèmes de transparence sanitaire et nutritionnelle

À mesure que la demande des consommateurs pour la transparence des ingrédients et la clarté nutritionnelle augmente, les entreprises font face à des défis de conformité et à des coûts de reformulation plus élevés. Les consommateurs accordent une plus grande importance à la transparence des ingrédients, notamment en ce qui concerne la teneur en protéines, tandis que la santé cérébrale devient un axe important dans les nouveaux lancements de produits. Pour améliorer la sensibilisation des consommateurs, la FDA a proposé des étiquettes d'avertissement en face avant des emballages pour les aliments ultra-transformés, qui identifieraient des niveaux élevés de graisses, de sucre et de sodium. Cette initiative s'inspire des mises en œuvre réussies au Mexique et au Chili, où des mesures similaires ont amélioré la sensibilisation des consommateurs et influencé les décisions d'achat. Les rapports de la Fédération des Consommateurs d'Amérique soulignent la nécessité de réformes de politique publique pour réduire la consommation d'aliments ultra-transformés. Ces réformes appellent à une meilleure étiquetage alimentaire, des initiatives éducatives et des mesures réglementaires pour garantir la sécurité alimentaire. Le défi est particulièrement important pour les produits prêts-à-manger, qui doivent équilibrer la commodité avec les perceptions de santé. Y répondre nécessite des investissements substantiels dans la reformulation et le marketing pour atténuer le scepticisme des consommateurs. Pour répondre aux normes de transparence, les entreprises supportent des coûts accrus pour l'approvisionnement en ingrédients, les tests et la documentation, tout en veillant à ce que leurs produits restent attrayants et stables en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits de Boulangerie Mènent la Révolution de la Commodité

Les produits de boulangerie ont contribué à hauteur de 34,15 % de la part du marché des aliments prêts-à-manger en 2025, soutenus par une longue durée de conservation en ambiant et l'attrait universel des pains, petits pains et pâtisseries. Les investissements dans l'emballage sous atmosphère modifiée maintiennent la fraîcheur sur les voies de transport transcontinentales, permettant aux géants asiatiques de la boulangerie de sécuriser des délais d'inactivité en rayon inférieurs à huit jours dans les épiceries spécialisées américaines. La taille du marché des aliments prêts-à-manger pour les produits de boulangerie devrait augmenter régulièrement à mesure que le pain au levain, les chips de focaccia et les pains à la banane enrichis en protéines pénètrent les occasions de petit-déjeuner et de collation.

Les soupes et snacks instantanés, dont le TCAC devrait atteindre 6,62 % jusqu'en 2031, répondent à la demande croissante de déjeuners au bureau où l'accès aux micro-ondes est limité. Les innovations mettent en avant l'orge lyophilisé, les croûtons frits à l'air et les bases de bouillon enrichies en collagène, axées sur les bienfaits pour la santé des articulations. Les plats préparés continuent d'attirer les consommateurs en offrant une variété tournante de cuisines mondiales, telles que le bibimbap coréen, le jollof nigérian et le lomo saltado péruvien, dans des bols en portions contrôlées. Les références centrées sur la viande utilisent des méthodes de cuisson sous vide et des plateaux recyclables sans plastique pour minimiser l'utilisation des ressources. La combinaison de tradition, de saveurs premium et d'ingrédients fonctionnels maintient un fort taux de rotation des catégories, encourageant le développement continu de recettes.

Par Catégorie : Le Label Propre Gagne en Dynamisme

Les recettes conventionnelles détenaient 75,32 % de la part du marché des aliments prêts-à-manger en 2025, les consommateurs sensibles aux prix privilégiant les ingrédients familiers et les remises sur les achats multiples. Dans le même temps, le segment biologique/label propre connaît une forte croissance, avec un TCAC de 6,05 %, soutenu par un approvisionnement transparent et la suppression des colorants artificiels. Les détaillants renforcent la visibilité de ces produits en créant des allées naturelles dédiées et en utilisant un codage couleur pastel pour indiquer leur statut « sans ».

Les marques promouvant des pratiques agricoles régénératives gagnent des avantages, tels que des emplacements premium en bout de rayon et des filtres en ligne bien visibles. Cependant, elles font face à des défis tels que des coûts d'intrants plus élevés et des fenêtres de disponibilité des matières premières plus courtes. La croissance des références à label propre sur le marché des aliments prêts-à-manger repose sur l'augmentation de l'offre de couleurs naturelles et de botaniques stables à la chaleur, une tâche facilitée par des coopératives qui unissent de plus petites fermes biologiques. Les acteurs conventionnels atténuent les risques en proposant des versions doubles - listes d'ingrédients originales et simplifiées - tout en testant activement l'élasticité des prix.

Par Canal de Distribution : La Transformation Numérique s'Accélère

En 2025, les supermarchés et hypermarchés représentaient 45,62 % des ventes, tirant parti des réfrigérateurs en périphérie et des boulangeries en magasin pour promouvoir les repas à emporter. Ces supermarchés proposent une gamme diversifiée de produits prêts-à-manger, des options à base de viande et de céréales aux options végétariennes, le tout à des prix compétitifs. Cependant, les magasins de vente au détail en ligne sont en passe de croître à un TCAC robuste de 7,74 %. Cette croissance est alimentée par des applications mobiles améliorant la logique de substitution et optimisant la précision des créneaux horaires. Le commerce électronique connaît la hausse la plus rapide sur le marché des aliments prêts-à-manger, avec des flottes de covoiturage faisant également office de coursiers alimentaires, réduisant efficacement les coûts de livraison du dernier kilomètre.

Les épiceries de proximité sont désormais équipées de réfrigérateurs intelligents qui non seulement stockent des bols à réchauffer dans leur emballage, mais envoient également des reçus directement aux applications de fidélité par SMS. Les plateformes de commerce rapide élargissent leurs offres, livrant désormais des raviolis surgelés et des soupes à boire en deux heures, les associant même à des articles de pharmacie pour augmenter les valeurs moyennes des commandes. Dans la région du Golfe, les investissements soutenus par le gouvernement dans les cuisines fantômes élargissent les assortiments de produits en ligne. Pendant ce temps, les épiciers en Amérique du Sud tirent parti de WhatsApp pour la prise de commandes et proposent le paiement à la livraison pour répondre à leur clientèle non bancarisée.

Analyse Géographique

En 2025, la région Asie-Pacifique est en tête avec une part de marché de 41,20 %, portée par une urbanisation rapide, des revenus disponibles croissants et une évolution vers des ménages plus petits qui préfèrent des options de repas pratiques. L'infrastructure de fabrication bien établie de la région et les réseaux de chaîne d'approvisionnement soutiennent une production et une distribution rentables. En Chine, les consommateurs montrent une préférence croissante pour des choix plus sains, comme en témoigne une augmentation des dépenses en produits frais. Cette tendance coïncide avec une baisse des dépenses discrétionnaires en livraison de repas, présentant des opportunités de segmentation de marché affinées. L'Inde démontre de solides habitudes de dépenses dans les catégories essentielles et discrétionnaires, indiquant un environnement économique stable et une consommation croissante de la classe moyenne. Au Japon et en Corée du Sud, le commerce omnicanal gagne du terrain, les consommateurs optant de plus en plus pour les plateformes en ligne en raison de leur commodité et de la variété des produits. L'industrie de la transformation alimentaire dans la région est en expansion, soutenue par les technologies d'IA et d'automatisation qui améliorent l'efficacité de la production et réduisent les coûts, permettant une plus grande pénétration du marché pour les produits prêts-à-manger.

Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, avec un TCAC de 6,95 % prévu jusqu'en 2031. Cette croissance est portée par les changements démographiques et l'urbanisation, qui soutiennent la demande de solutions alimentaires pratiques. Les consommateurs du Moyen-Orient achètent des aliments préparés et commandent des plats à emporter à des taux nettement supérieurs aux moyennes mondiales, tout en exprimant des préoccupations concernant les implications sanitaires des aliments ultra-transformés. En Afrique, l'urbanisation et une population croissante stimulent la demande de céréales préparées, créant d'importantes opportunités de marché. De plus, le secteur de l'épicerie MENA rebondit fortement dans le commerce moderne, soutenu par des revenus disponibles croissants et l'évolution des préférences alimentaires.

L'Amérique du Nord, l'Amérique du Sud et l'Europe sont des marchés matures caractérisés par des habitudes de consommation établies et des cadres réglementaires qui influencent l'innovation produit et les stratégies marketing. Ces régions font face à un contrôle réglementaire accru concernant les aliments ultra-transformés. Elles bénéficient d'une logistique de chaîne du froid avancée et d'une infrastructure de vente au détail sophistiquée, qui permettent un positionnement premium des produits et une distribution efficace. Les efforts d'innovation se concentrent sur des formulations axées sur la santé, des emballages durables et la diversification des saveurs pour répondre à l'évolution des préférences des consommateurs tout en respectant des normes réglementaires strictes.

Paysage Concurrentiel

Le marché des aliments prêts-à-manger connaît une consolidation modérée, alimentée par une concurrence intense, des acquisitions stratégiques et des avancées technologiques. En août 2024, Mars, Incorporated a acquis Kellanova, une entreprise leader dans le secteur mondial du snacking. Cette acquisition renforce les réseaux de distribution mondiaux et améliore les capacités d'innovation produit. De telles démarches démontrent comment les acteurs majeurs utilisent leurs ressources financières pour acquérir des marques et des canaux de distribution complémentaires, créant des obstacles pour les concurrents plus petits tout en élargissant leur présence sur le marché. Pour faire face aux pénuries de main-d'œuvre et améliorer l'efficacité, les leaders du secteur investissent de plus en plus dans des systèmes de fabrication pilotés par l'IA et des lignes de production automatisées.

Les entreprises de premier plan du secteur des aliments prêts-à-manger, notamment Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. et Kraft Heinz Company, font avancer le secteur grâce à une innovation continue et des initiatives stratégiques. Ces entreprises réalisent des investissements significatifs en recherche et développement pour introduire des produits alignés sur l'évolution des préférences des consommateurs. Les principaux domaines d'intérêt comprennent les options plus saines, les alternatives à base de plantes et les saveurs ethniques. Les fabricants accordent également la priorité à l'agilité opérationnelle en élargissant les capacités de production et en optimisant les chaînes d'approvisionnement pour une distribution efficace.

Des opportunités émergent dans les formulations à label propre, les ingrédients fonctionnels et les saveurs régionales qui répondent à des groupes démographiques spécifiques. Les nouveaux entrants sur le marché se concentrent sur les alternatives à base de plantes, les technologies de fermentation de précision et les modèles de vente directe aux consommateurs qui contournent les canaux de vente au détail traditionnels. L'adoption de technologies avancées s'accélère grâce à des collaborations avec des entreprises de robotique comme Chef Robotics, qui mettent en œuvre des systèmes d'assemblage pilotés par l'IA pour améliorer l'efficacité de la production et réduire les déchets. Les entreprises dotées de solides systèmes de gestion de la qualité acquièrent un avantage concurrentiel pour répondre aux exigences réglementaires, telles que la Loi sur la Modernisation de la Sécurité Alimentaire de la FDA et les systèmes HACCP. Cependant, les acteurs plus petits font face à des coûts de conformité croissants, ce qui peut entraver leur capacité à entrer sur le marché ou à s'y développer.

Leaders du Secteur des Aliments Prêts-à-Manger

Conagra Brands, Inc.

Nestlé S.A.

General Mills, Inc.

Tyson Foods Inc.

Mars Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Tyson Foods a lancé les Tyson Simple Ingredient Nuggets, une nouvelle gamme de produits axée sur la simplification des ingrédients et répondant à la demande des consommateurs pour des options plus saines.

- Juin 2025 : Red Planet a dévoilé des repas prêts-à-manger affichant une remarquable durée de conservation de 25 ans, exploitant la technologie de lyophilisation pour garantir l'intégrité gustative et nutritionnelle, répondant aux secteurs essentiels.

- Février 2025 : Bonduelle a dévoilé sa dernière offre : des Bols Repas Prêts-à-Manger. Ces « Bols Repas » se distinguent par des ingrédients 100 % à base de plantes et contiennent plus de 10 grammes de protéines.

- Août 2024 : Mars Incorporated a acquis Kellanova pour 35,9 milliards USD, renforçant sa position sur le marché des aliments prêts-à-manger avec des marques comme Pringles, Cheez-It et RXBAR, visant à doubler l'activité snacking de Mars au cours de la prochaine décennie.

Portée du Rapport sur le Marché Mondial des Aliments Prêts-à-Manger

Les aliments prêts-à-manger sont des aliments préparés pour une consommation directe et ne nécessitent pas beaucoup de traitement supplémentaire. Ils sont principalement consommés sans préparation ni cuisson préalable. Le marché des aliments prêts-à-manger est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en petit-déjeuner instantané/céréales, soupes et snacks instantanés, plats préparés, produits de boulangerie, produits carnés et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. De plus, l'étude analyse le marché des aliments prêts-à-manger à travers la géographie, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Petit-déjeuner Instantané / Céréales |

| Soupes et Snacks Instantanés |

| Plats Préparés |

| Produits de Boulangerie |

| Produits Carnés |

| Autres Types de Produits |

| Conventionnel |

| Biologique/Label Propre |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Petit-déjeuner Instantané / Céréales | |

| Soupes et Snacks Instantanés | ||

| Plats Préparés | ||

| Produits de Boulangerie | ||

| Produits Carnés | ||

| Autres Types de Produits | ||

| Par Catégorie | Conventionnel | |

| Biologique/Label Propre | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des aliments prêts-à-manger ?

Il était évalué à 422,62 milliards USD en 2026 et devrait atteindre 568,73 milliards USD d'ici 2031.

Quelle région est en tête des ventes de produits prêts-à-manger ?

L'Asie-Pacifique a capturé 41,20 % des revenus mondiaux de 2025, portée par une urbanisation rapide et une échelle de fabrication importante.

Quel segment de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les soupes et snacks instantanés devraient croître à un TCAC de 6,62 %, le plus rapide parmi les principaux types de produits.

À quelle vitesse l'épicerie en ligne impacte-t-elle les ventes ?

Les magasins de vente au détail en ligne devraient croître à un TCAC de 7,74 % jusqu'en 2031, dépassant les autres canaux de distribution.

Dernière mise à jour de la page le: