Taille et part du marché du traitement des troubles frontotemporaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 426.85 Millions de dollars américains |

| Taille du Marché (2031) | 539.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des troubles frontotemporaux par Mordor Intelligence

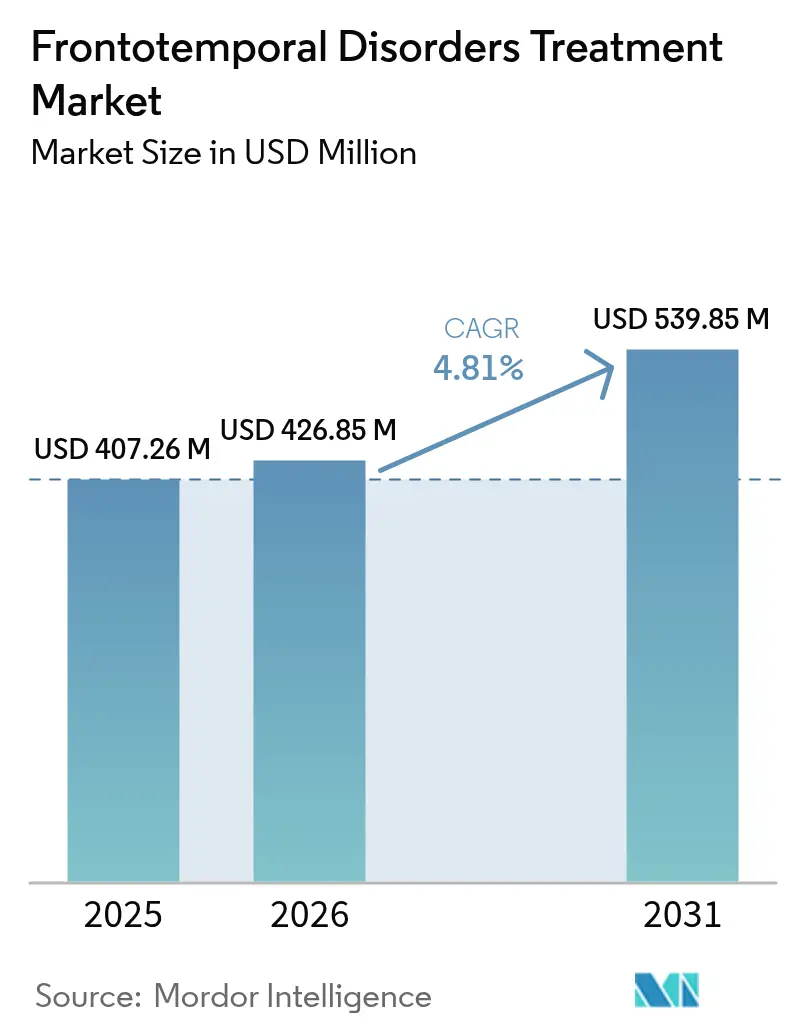

La taille du marché du traitement des troubles frontotemporaux était évaluée à 407,26 millions USD en 2025 et devrait croître de 426,85 millions USD en 2026 pour atteindre 539,85 millions USD d'ici 2031, à un TCAC de 4,81 % au cours de la période de prévision (2026-2031). L'expansion régulière est soutenue par la première vague de thérapies géniques modificatrices de la maladie, par un diagnostic élargi basé sur les biomarqueurs et par un financement public soutenu en faveur de la recherche sur les maladies neurodégénératives rares. Les antipsychotiques ancrent toujours les revenus, mais la dynamique clinique s'est déplacée vers les anticorps ciblant la progranuline et les vecteurs adéno-associés promettant une intervention plus précoce. Les hôpitaux conservent un rôle central dans l'administration complexe des perfusions, mais le soutien des payeurs en faveur des soins à domicile oriente progressivement les volumes vers les circuits de vente au détail. Sur le plan régional, l'Amérique du Nord bénéficie des décisions de couverture Medicare qui raccourcissent la courbe d'adoption des actifs innovants, tandis que l'Asie-Pacifique capitalise sur la croissance rapide de la prévalence de la démence pour enregistrer les gains régionaux les plus rapides. La confiance des investisseurs demeure élevée, comme en témoignent plusieurs levées de fonds supérieures à 100 millions USD canalisées vers des startups de médecine de précision.

Principaux enseignements du rapport

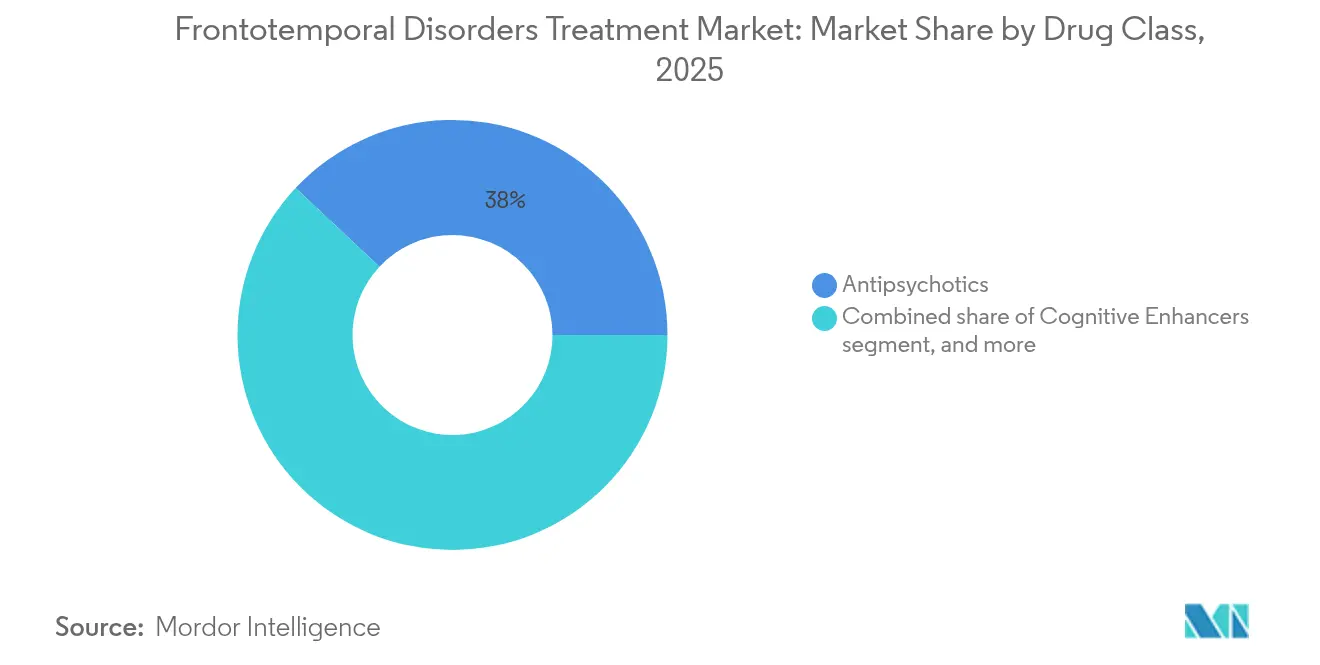

- Par classe thérapeutique, les antipsychotiques représentaient 38,02 % de la part de marché du traitement des troubles frontotemporaux en 2025 ; les stimulants du système nerveux central devraient progresser à un TCAC de 7,05 % d'ici 2031.

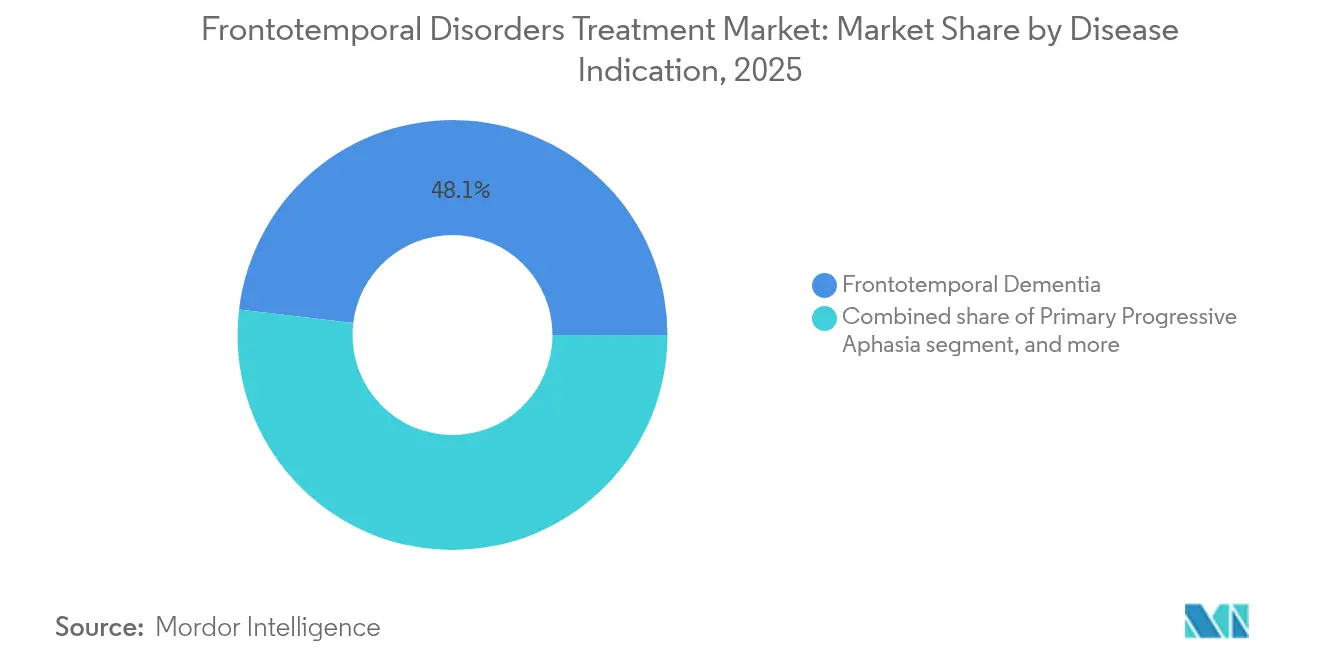

- Par indication thérapeutique, la démence frontotemporale représentait 48,10 % de la taille du marché du traitement des troubles frontotemporaux en 2025, tandis que les troubles du mouvement progressent à un TCAC de 7,78 % d'ici 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 45,60 % des revenus en 2025 ; les pharmacies de détail enregistrent le TCAC projeté le plus élevé à 8,12 % jusqu'en 2031.

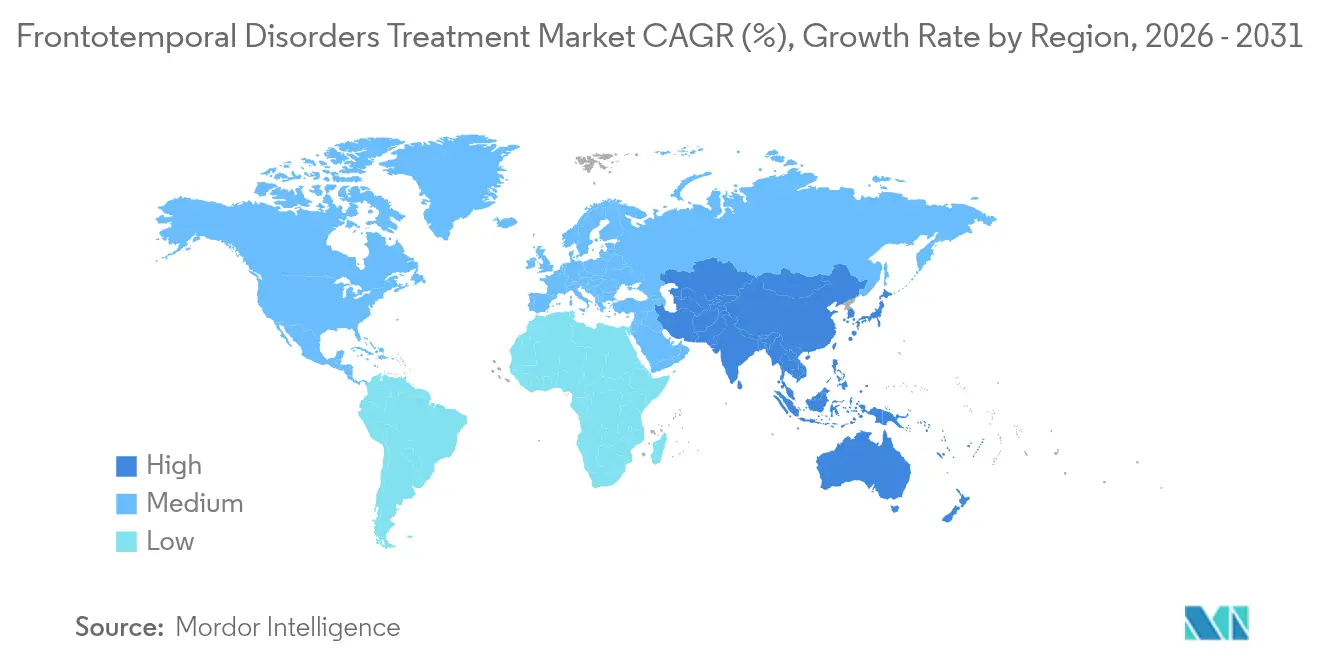

- Par géographie, l'Amérique du Nord était en tête avec 41,10 % de part en 2025 et l'Asie-Pacifique devrait progresser à un TCAC de 6,18 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des troubles frontotemporaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance mondiale du fardeau de la démence | +1.2% | Mondial – plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Financement gouvernemental et incitations liées aux médicaments orphelins | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les biomarqueurs neurodégénératifs | +1.0% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion du pipeline de thérapies modificatrices de la maladie | +1.5% | Mondial, premiers gains en Amérique du Nord | Long terme (≥ 4 ans) |

| Investissement croissant du capital-risque en neurothérapeutique | +0.7% | Amérique du Nord et Europe, avec retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante au diagnostic et développement des programmes de dépistage | +0.9% | Asie-Pacifique et marchés émergents ; soutien de l'UE développée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance mondiale du fardeau de la démence

La prévalence des troubles frontotemporaux s'accélère à l'échelle mondiale, l'Asie-Pacifique reproduisant désormais les schémas d'incidence occidentaux à la suite d'une urbanisation rapide et d'une espérance de vie accrue. Les systèmes de santé réagissent en intégrant le triage basé sur les biomarqueurs dans les filières neurologiques, en cohérence avec les recommandations de la FDA de 2024 qui encouragent le recours aux critères d'évaluation de substitution dans les essais cliniques[1]Bureau du Commissaire, "Programme de subventions pour les maladies neurodégénératives rares," FDA, fda.gov. Le modèle de démence GUIDE américain a introduit un remboursement coordonné pour les aidants, élargissant les réseaux de soutien aux patients[2]Centres pour les services Medicare et Medicaid, "Modèle de démence GUIDE," Medicare, medicare.gov. Les planificateurs budgétaires avertissent qu'un diagnostic tardif gonfle les coûts des soins de longue durée, créant une impulsion en faveur de programmes de dépistage précoce dans les soins primaires.

Financement gouvernemental et incitations liées aux médicaments orphelins

Les organismes fédéraux et philanthropiques ont alloué des subventions importantes — tels que le programme de recherche sur la maladie d'Alzheimer du Département de la Défense des États-Unis doté de 650 millions USD pour 2025 — afin de stimuler les études translationnelles sur la démence[3]Congrès des États-Unis, "Loi de crédits pour la défense de l'exercice 2025," Congress.gov, congress.gov. Le statut de médicament orphelin continue de comprimer les délais d'évaluation ; le latozinemab a obtenu la désignation de percée thérapeutique, réduisant potentiellement l'évaluation de 6 à 12 mois. Les alliances mondiales, illustrées par la prolongation de 10 millions USD du Fonds Treat FTD jusqu'en 2035, atténuent le risque commercial et maintiennent la dynamique pour les pipelines dédiés aux maladies rares.

Avancées dans les biomarqueurs neurodégénératifs

Les tests sanguins qui mesurent la progranuline ou la chaîne légère des neurofilaments permettent désormais la stratification du risque en dehors des centres tertiaires, réduisant les taux d'échec au criblage des essais et raccourcissant le recrutement de plusieurs mois. Les applications de test cognitif sur smartphone affichent une sensibilité comparable aux consultations en cabinet et se corrèlent avec l'atrophie mesurée par IRM. Le rapport protéique YWHAG:NPTX2 surpasse les panels classiques pour prédire le déclin cognitif, guidant l'enrichissement des essais cliniques sur les thérapies modificatrices de la maladie.

Expansion du pipeline de thérapies modificatrices de la maladie

AviadoBio a attiré un accord d'option avec Astellas d'une valeur pouvant atteindre 2,18 milliards USD, soulignant la confiance dans les plateformes de remplacement génique de la progranuline. PR006A a élevé la progranuline céphalorachidienne dans la plage normale pour 75 % des sujets traités à 12 mois, validant les approches de livraison vectorielle. Des programmes parallèles sur de petites molécules — tels que des dérivés de benzoxazole qui corrigent le dysfonctionnement lysosomal — illustrent la diversification pharmacologique au-delà des anticorps monoclonaux.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Approbations limitées de traitements modificateurs de la maladie | –0.9% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Coûts élevés de développement et de thérapie | –0.6% | Mondial, variable selon le modèle de financement des soins de santé | Long terme (≥ 4 ans) |

| Difficultés de recrutement pour les essais cliniques | –0.7% | Mondial, critique dans les sous-types génétiques ultra-rares | Court terme (≤ 2 ans) |

| Incertitudes de remboursement pour les thérapies innovantes | –0.5% | Amérique du Nord et UE ; payeurs émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Approbations limitées de traitements modificateurs de la maladie

L'attrition en phase tardive reste élevée ; Roche a mis fin à un programme d'anticorps anti-tau après une efficacité sous-optimale, restituant les droits à son partenaire UCB. La FDA exige une validation rigoureuse des critères d'évaluation de substitution, obligeant les promoteurs à mener des études parallèles sur les biomarqueurs qui allongent les délais[4]Société des professionnels des affaires réglementaires, "Critères d'évaluation de substitution dans les essais neurologiques," RAPS, raps.org. Le mauvais diagnostic — estimé à près de 70 % dans les premières orientations pour la démence frontotemporale — ajoute une complexité à l'inclusion, contraignant les entreprises à élargir leur empreinte géographique pour les essais.

Coûts élevés de développement et de thérapie

Les perfusions uniques à base de vecteurs atteignent des prix à six chiffres, les entreprises construisant des unités de fabrication et maintenant des registres à long terme. L'impact budgétaire de Leqembi pour Medicare préfigure un examen similaire pour les thérapies géniques contre la démence frontotemporale, les payeurs signalant des exigences de développement de preuves plus strictes. La livraison neurochirurgicale spécialisée limite l'accès aux centres académiques, soulevant des préoccupations d'équité et renforçant la nécessité de contrats basés sur la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les antipsychotiques maintiennent leur leadership en volume tandis que les stimulants progressent rapidement

Les antipsychotiques ont conservé 38,02 % de la part des revenus du marché du traitement des troubles frontotemporaux en 2025, soutenant les ventes globales pendant que la pratique clinique évolue vers des médicaments basés sur des mécanismes d'action. L'adoption persiste car les symptômes comportementaux restent omniprésents dans tous les phénotypes de la démence frontotemporale. Les stimulants du système nerveux central affichent le TCAC le plus élevé à 7,05 % jusqu'en 2031, alors que les médecins explorent les bénéfices sur les fonctions exécutives et s'appuient sur les données émergentes relatives à la modulation dopaminergique. La taille du marché du traitement des troubles frontotemporaux pour les stimulants devrait dépasser celle des sédatifs de référence, reflétant des stratégies d'amélioration cognitive plus larges. Les nouveaux modulateurs cholinergiques et inhibiteurs de l'O-GlcNAcase constituent les pivots des portefeuilles en phase précoce, mais leur utilisation généralisée dépend d'une efficacité définitive au-delà du soulagement symptomatique. Les entrants biologiques — notamment les anticorps bloquant la sortilinine — pourraient réorganiser la dynamique des classes si les résultats en phase tardive confirment des bénéfices de ralentissement de la maladie.

La dynamique des thérapies de précision complique les décisions de formulaire : les payeurs considèrent les antipsychotiques traditionnels comme des palliatifs à faible coût, tout en reconnaissant les dépenses hors indication croissantes sur les agents cognitifs. Les fabricants répondent en associant des applications de surveillance numérique capturant les résultats rapportés par les patients, dans le but de justifier des prix plus élevés grâce aux données de performance en vie réelle. À mesure que les thérapies géniques de type vaccinal entrent dans les pharmacies spécialisées, la fréquence des doses passe de comprimés quotidiens chroniques à des procédures uniques, modifiant les courbes de revenus à vie entre les classes.

Par indication thérapeutique : les troubles du mouvement s'accélèrent grâce à la clarté diagnostique

La démence frontotemporale dominait avec 48,10 % de part du marché du traitement des troubles frontotemporaux en 2025, portée par des critères diagnostiques bien établis et une familiarité avec le remboursement. Les variantes des troubles du mouvement devraient toutefois connaître la croissance la plus rapide à un TCAC de 7,78 %, alors que les médicaments ciblant la protéine tau et l'alpha-synucléine s'alignent plus étroitement sur des biomarqueurs spécifiques au phénotype. La part du marché du traitement des troubles frontotemporaux pour les troubles du mouvement est amenée à s'élargir à mesure que les protocoles d'imagerie différenciant la paralysie supranucléaire progressive de la dégénérescence corticobasale deviennent courants. Une meilleure délimitation des phénotypes encourage également l'inclusion ciblée dans les essais, renforçant la puissance statistique et attirant des capitaux supplémentaires vers des indications de niche.

Les recommandations de pratique clinique préconisent désormais une thérapie précoce de la parole et du langage pour l'aphasie primaire progressive, mais la disponibilité limitée des orthophonistes contraint le volume adressable. Les stratégies de neurostimulation assistée par dispositif gagnent du terrain, mais le remboursement reste lacunaire en dehors des centres académiques. Les enseignements transindications tirés des programmes de dispositifs pour la maladie de Parkinson pourraient raccourcir les courbes d'apprentissage et normaliser les procédures, mais les données de coût-utilité à long terme sont encore en cours d'élaboration.

Par canal de distribution : l'adoption en pharmacie de détail reflète le passage aux soins à domicile

Les pharmacies hospitalières détenaient 45,60 % de la taille du marché du traitement des troubles frontotemporaux en 2025, ancrées dans la surveillance des perfusions et la coordination neurochirurgicale. Le développement des modèles d'administration à domicile propulse désormais les pharmacies de détail à un TCAC de 8,12 %, aidé par le remboursement Medicare des anticorps sous-cutanés administrés en dehors des établissements hospitaliers. Les chaînes de distribution au détail développent des équipes de conseil spécialisées pour gérer les effets indésirables neurocomportementaux et traiter les biologiques en chaîne du froid.

Les plateformes en ligne sécurisent des volumes modestes mais croissants grâce aux modèles d'abonnement pour les aidants destinés aux médicaments oraux de contrôle des symptômes ; toutefois, les règles strictes relatives aux substances contrôlées et les exigences de surveillance à distance freinent la pénétration dans les thérapies géniques à haute valeur ajoutée. Les hôpitaux, conscients des fuites de revenus, expérimentent des unités de perfusion en coentreprise qui étendent la supervision clinique aux milieux communautaires. La collaboration entre les pharmacies des systèmes de santé et les infirmières à domicile est essentielle pour maintenir la pharmacovigilance tout en répondant à la préférence des patients pour moins de visites hospitalières.

Analyse géographique

L'Amérique du Nord représentait 41,10 % des revenus mondiaux en 2025, soutenue par des voies d'accès précoce telles que la désignation de percée thérapeutique de la FDA et des modèles de paiement Medicare structurés couvrant les visites d'évaluation cognitive. De puissants pôles biopharma en Californie et au Massachusetts ancrent une forte densité d'essais cliniques, garantissant que la plupart des actifs transformateurs font leurs débuts localement. Les payeurs exploitent des réseaux de données en vie réelle pour négocier des contrats basés sur les résultats, facilitant l'adoption des innovations à prix élevé.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,18 % jusqu'en 2031, bénéficiant du vieillissement démographique et du développement rapide des infrastructures neurologiques. L'introduction en Chine de kits de dépistage sanguin de la démence frontotemporale, en attente d'autorisation réglementaire, devrait raccourcir le diagnostic d'environ un an, accélérant l'initiation thérapeutique. Les assureurs japonais expérimentent des modèles de paiement groupé pour le suivi des thérapies géniques, établissant un précédent pour les marchés voisins. En Inde, l'essor des hôpitaux urbains de super-spécialité crée des centres magnétiques capables de gérer les perfusions neurochirurgicales de vecteurs géniques, bien que les inégalités d'accès en milieu rural persistent.

L'Europe demeure un contributeur à l'innovation grâce à des consortiums de recherche transfrontaliers pilotés par l'Agence européenne des médicaments et les subventions Horizon Europe. Les contraintes budgétaires conduisent certains systèmes de santé nationaux à échelonner l'éligibilité des patients aux thérapies à coût élevé ; néanmoins, le cadre AMNOG allemand offre des délais de négociation de prix prévisibles qui attirent les lancements. Le réalignement réglementaire post-Brexit introduit une préparation supplémentaire des dossiers pour le Royaume-Uni, mais son dispositif collaboratif d'accès accéléré continue de prioriser les soumissions dans le domaine des maladies neurodégénératives rares.

Paysage concurrentiel

Le marché du traitement des troubles frontotemporaux présente une fragmentation modérée, les entreprises de neurologie établies partageant l'espace avec des spécialistes de la thérapie génique et des startups pilotées par l'intelligence artificielle. Biogen maintient sa notoriété grâce aux anticorps monoclonaux contre la maladie d'Alzheimer et étend cette expertise avec des programmes antisens anti-tau qui bénéficient désormais d'une désignation de voie rapide de la FDA. Roche réoriente les capitaux de son pipeline vers des anticorps franchissant la barrière hémato-encéphalique après avoir abandonné un actif anti-tau antérieur, tout en s'associant à des entreprises d'édition d'ARN pour répartir les risques.

Le latozinemab d'Alector valide le concept de blocage de la sortilinine et pourrait servir de baromètre pour les immuno-neurothérapeutiques. AviadoBio exploite des vecteurs de délivrance intrathalamique et a obtenu un afflux de capitaux via Astellas pour faire avancer AVB-101, soulignant l'appétit croissant des grandes entreprises pharmaceutiques pour les plateformes de thérapie génique externes. Asceneuron avance un inhibiteur oral de l'OGA financé par une levée de fonds de 100 millions USD menée par Novo Holdings, signalant la volonté des fonds de capital-risque de soutenir des petites molécules différenciées.

La concurrence se concentre de plus en plus sur des packages intégrés diagnostic-thérapeutique : les acteurs associent des tests sanguins à des algorithmes de traitement pour fidéliser les marques. Les outils d'intelligence artificielle qui prédisent la dynamique du repliement des protéines accélèrent la validation des cibles et raccourcissent les cycles d'optimisation des leads, attirant des partenariats intersectoriels avec des entreprises d'informatique en nuage. Avec plusieurs entrées de première classe prévues cette décennie, les stratégies marketing pivoteraient d'une communication générale auprès des neurologues vers une approche centrée sur les génotypes et orientée vers les centres d'excellence.

Leaders du secteur du traitement des troubles frontotemporaux

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

AstraZeneca PLC

Biogen Inc.

Lundbeck A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sanofi a accepté d'acquérir Vigil Neuroscience pour 10,00 USD par action, ajoutant l'agoniste TREM2 VG-3927 à son pipeline en neurologie.

- Avril 2025 : le candidat antisens BIIB080 de Biogen a obtenu la désignation de voie rapide de la FDA pour la maladie d'Alzheimer, ouvrant la voie à des applications connexes dans la démence frontotemporale.

- Janvier 2025 : la FDA a accordé la désignation de percée thérapeutique au latozinemab pour la démence frontotemporale à mutation du gène de la progranuline, soulignant la première approche modificatrice de la maladie dans ce sous-type.

- Décembre 2024 : le neflamapimod de CervoMed a obtenu la désignation de médicament orphelin pour le traitement de la démence frontotemporale.

- Octobre 2024 : Astellas a conclu un accord d'option-licence d'une valeur pouvant atteindre 2,18 milliards USD pour la thérapie génique AVB-101 d'AviadoBio.

- Juillet 2024 : Asceneuron a levé 100 millions USD lors d'un financement de série C pour faire avancer l'inhibiteur oral de l'OGA ASN51.

Périmètre du rapport mondial sur le marché du traitement des troubles frontotemporaux

Selon le périmètre du rapport, les troubles frontotemporaux sont des formes de démence causées par une famille de maladies cérébrales connues sous le nom de dégénérescence lobaire frontotemporale (DLFT). Ils impliquent principalement une perte sévère des capacités de réflexion qui interfère avec la capacité d'une personne à effectuer des activités quotidiennes telles que travailler, conduire et préparer des repas.

Le marché du traitement des troubles frontotemporaux est segmenté par classe thérapeutique (agents cognitifs, antipsychotiques, antidépresseurs, stimulants du système nerveux central, et autres), indication thérapeutique (démence frontotemporale, aphasie primaire progressive, et troubles du mouvement), canal de distribution (pharmacies hospitalières, pharmacies de détail, et pharmacies en ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales.

Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Agents cognitifs |

| Antipsychotiques |

| Antidépresseurs |

| Stimulants du système nerveux central |

| Autres classes thérapeutiques |

| Démence frontotemporale |

| Aphasie primaire progressive |

| Troubles du mouvement |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Agents cognitifs | |

| Antipsychotiques | ||

| Antidépresseurs | ||

| Stimulants du système nerveux central | ||

| Autres classes thérapeutiques | ||

| Par indication thérapeutique | Démence frontotemporale | |

| Aphasie primaire progressive | ||

| Troubles du mouvement | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du traitement des troubles frontotemporaux en 2031 ?

Le marché devrait atteindre 539,85 millions USD d'ici 2031, croissant à un TCAC de 4,81 %.

Quelle classe thérapeutique génère actuellement les revenus les plus élevés ?

Les antipsychotiques sont en tête avec 38,02 % de la part des revenus mondiaux de 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,18 %, devançant toutes les autres régions.

Quelle thérapie a obtenu la première désignation de percée thérapeutique de la FDA pour la démence frontotemporale ?

Le latozinemab, un anticorps anti-sortilinine pour les mutations de la progranuline, a obtenu cette désignation en janvier 2025.

Pourquoi les pharmacies de détail gagnent-elles des parts de marché ?

La couverture Medicare pour les anticorps en perfusion à domicile et l'essor des formulations sous-cutanées transfèrent les volumes des hôpitaux vers les circuits de vente au détail.

Quel est le niveau de fragmentation du paysage concurrentiel ?

Le marché obtient un score de 6/10 en concentration, indiquant une fragmentation modérée avec les cinq principaux acteurs contrôlant environ 60 % des revenus.

Dernière mise à jour de la page le: