Taille et part du marché des tours de télécommunications en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

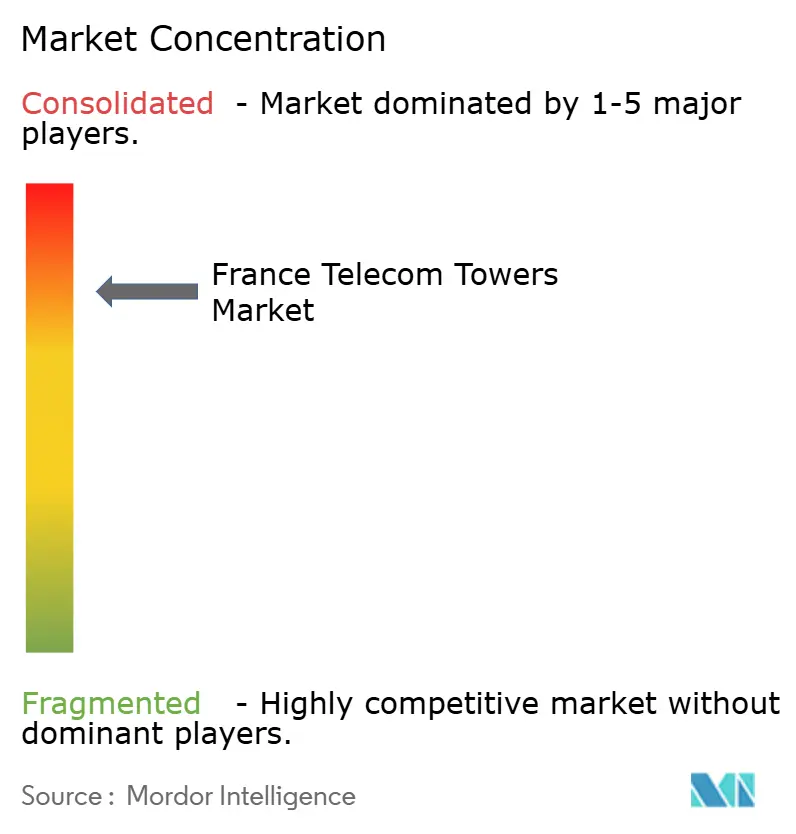

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en France par Mordor Intelligence

La taille du marché des tours de télécommunications en France devrait passer de 1,79 milliard USD en 2025 à 1,87 milliard USD en 2026 et atteindre 2,36 milliards USD d'ici 2031, à un TCAC de 4,72 % sur la période 2026-2031.

L'accélération des obligations de déploiement de la 5G, l'expansion du périmètre des TowerCos indépendants et l'adoption des énergies renouvelables soutiennent la dynamique de croissance du marché des tours de télécommunications en France. Les stratégies de cession des opérateurs continuent de remodeler les structures de propriété, tandis que la densification des toitures à Paris, Lyon et Marseille maintient des tarifs de bail premium. La hausse des prix de l'acier et les délais plus longs de raccordement au réseau en zones rurales exercent des pressions sur les coûts, mais des subventions gouvernementales ciblées atténuent les obstacles économiques dans les communes mal desservies. L'attrait commercial des modèles d'hébergement neutre, associé aux mises à niveau de la fibre jusqu'à la tour permettant la monétisation de l'informatique en périphérie, élargit la composition des revenus pour les propriétaires de tours.

Principaux enseignements du rapport

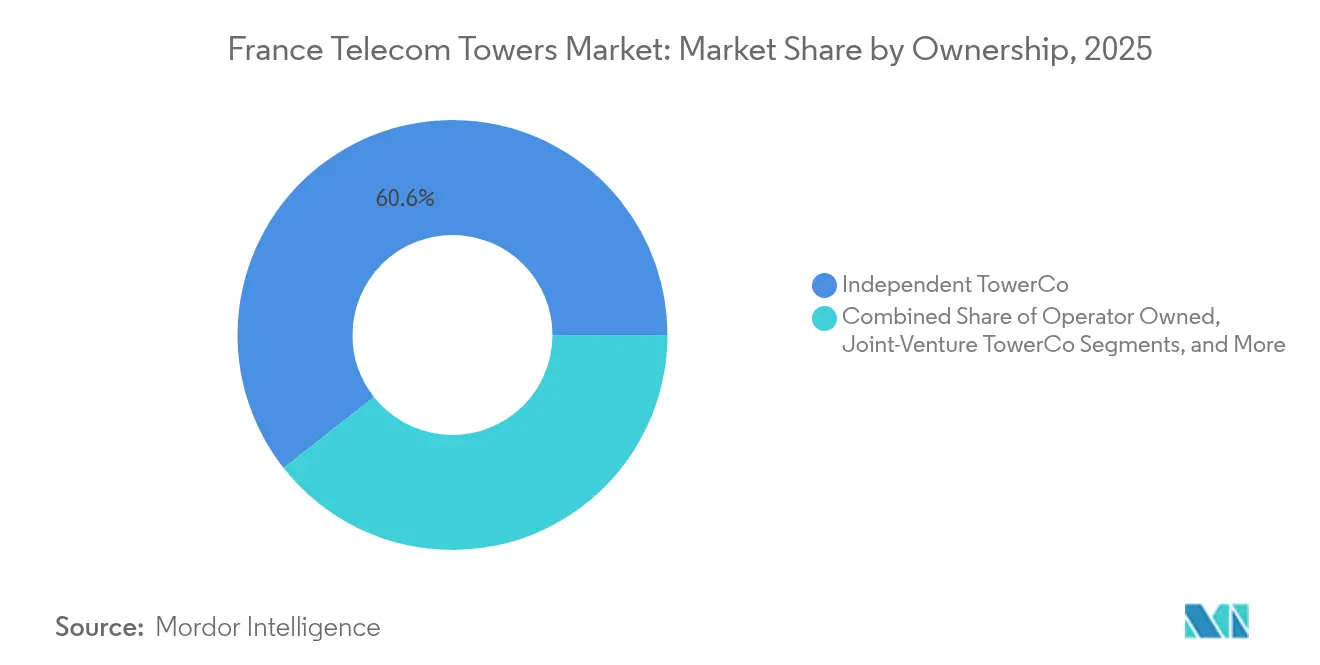

- Par propriété, les TowerCos indépendants ont représenté 60,62 % de la part du marché des tours de télécommunications en France en 2025 et progressent à un TCAC de 6,44 % jusqu'en 2031.

- Par type d'installation, les déploiements en toiture ont représenté 49,86 % de la taille du marché des tours de télécommunications en France en 2025, tandis que les sites au sol sont en retrait mais continuent de se développer à un TCAC de 5,53 % jusqu'en 2031.

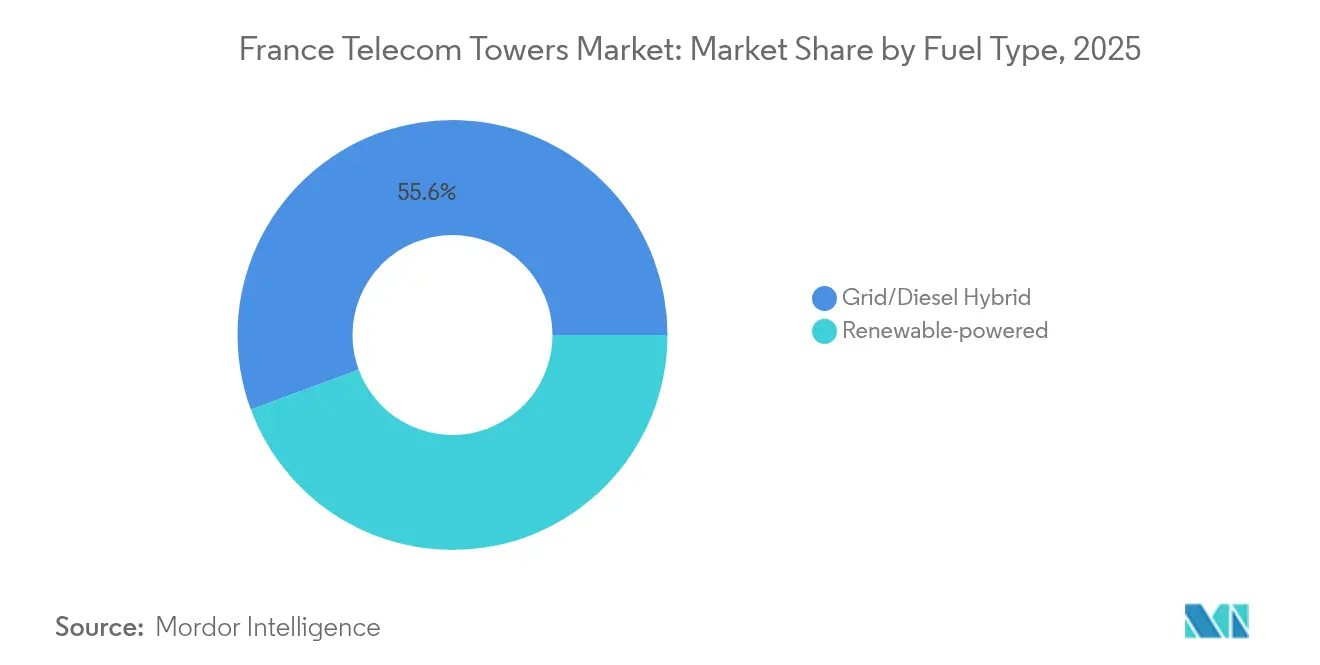

- Par type de carburant, les hybrides réseau/diesel ont détenu 55,63 % de la part du marché des tours de télécommunications en France en 2025, tandis que les sites alimentés par énergie renouvelable progressent à un TCAC de 13,78 % jusqu'en 2031.

- Par type de tour, les monopôles ont capté 44,72 % de la taille du marché des tours de télécommunications en France en 2025 ; les structures furtives et dissimulées devraient croître à un TCAC de 10,84 % durant 2026-2031.

- Sur le plan géographique, la région Île-de-France a généré le chiffre d'affaires le plus élevé en 2025, et Provence-Alpes-Côte d'Azur devrait afficher le TCAC le plus rapide à 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en France

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligations accélérées de déploiement de la 5G | +1.8% | Priorité nationale sur Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Demande croissante d'hébergement neutre de la part des Mobile Virtual Network Operators | +1.2% | Quartiers d'affaires et zones industrielles | Long terme (≥ 4 ans) |

| Subventions rurales « Nouveau Deal Mobile » | +0.9% | Communes rurales prioritaires selon l'ARCEP | Court terme (≤ 2 ans) |

| Mises à niveau de la fibre jusqu'à la tour pour le transport | +1.1% | Corridors urbains et périurbains à fort trafic | Moyen terme (2-4 ans) |

| Expiration des baux de toiture autour des Jeux olympiques de Paris | +0.3% | Corridors des sites en Île-de-France | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie verte | +0.6% | Régions à politiques favorables aux énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obligations accélérées de déploiement de la 5G stimulent l'accélération des infrastructures

Les conditions des licences réglementaires imposent une couverture 5G nationale d'ici 2030, contraignant les opérateurs à avancer les calendriers de construction de tours et à mettre à niveau les sites existants avant que la demande organique ne se manifeste. Free Mobile est en tête avec plus de 20 420 sites 5G autorisés, tandis qu'Orange contrôle le plus grand périmètre de fréquences 3,5 GHz avec environ 11 128 emplacements. [1]Agence Nationale des Fréquences, « Observatoire ANFR au 1er avril 2025 », anfr.frLes jalons obligatoires créent des revenus prévisibles pour le marché des tours de télécommunications en France grâce à des engagements de location garantis, même lorsque l'adoption par les consommateurs est encore en cours de maturation. Le suivi de la conformité par l'ARCEP réduit le risque d'investissement et encourage les TowerCos à positionner des actifs en amont dans les corridors ruraux programmés pour une activation progressive, verrouillant ainsi des tarifs de bail premium.

La demande croissante d'hébergement neutre de la part des Mobile Virtual Network Operators transforme l'économie d'utilisation

Les Mobile Virtual Network Operators et les réseaux privés d'entreprise préfèrent les propriétaires d'infrastructures agnostiques, permettant aux TowerCos indépendants d'attirer des locataires supplémentaires par site par rapport aux portefeuilles captifs des opérateurs. TOTEM France, par exemple, a atteint un taux d'occupation de 1,43 au premier trimestre 2025 et vise 1,5 d'ici 2026, soulignant la monétisation croissante multi-locataires. Le modèle d'actifs partagés réduit les coûts de duplication pour les opérateurs plus petits et accélère la mise sur le marché des déploiements IoT industriels. Un taux d'occupation plus élevé améliore les rendements des flux de trésorerie pour les propriétaires, ce qui soutient à son tour l'expansion financée par la dette sur le marché des tours de télécommunications en France. [2]Orange SA, « Communiqué de presse sur la stratégie 5G et Edge », orange.com

Les subventions pour la connectivité rurale créent des opportunités de croissance ciblées

Le cadre du Nouveau Deal Mobile finance jusqu'à 2,133 milliards EUR d'investissements des opérateurs, avec 4 374 zones validées et plus de 2 600 sites actifs en septembre 2023 selon l'ARCEP. Les tours multi-opérateurs subventionnées garantissent des flux de revenus de base dans les communes peu peuplées, améliorant la viabilité économique des configurations à deux ou trois locataires. Les TowerCos indépendants sont stratégiquement positionnés pour remporter ces contrats, tirant parti de leur neutralité pour accueillir tous les opérateurs sur un seul mât.

Les mises à niveau de la fibre jusqu'à la tour permettent la monétisation de l'informatique en périphérie

La migration du transport micro-ondes vers la fibre optique fait passer la capacité individuelle des sites de moins de 1 Gbps à des niveaux de plusieurs dizaines de gigabits, posant les bases pour des nœuds de périphérie sur tour et des caches CDN. La feuille de route technologique d'Orange met l'accent sur la réutilisation des sites macro existants plutôt que sur l'érection de nouveaux pylônes, à condition qu'ils soient raccordés à la fibre. Les TowerCos peuvent ainsi louer de l'espace supplémentaire à des fournisseurs de cloud ou de contenu, diversifiant leurs sources de revenus au-delà de la location d'équipements radio.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lois strictes de zonage en matière d'exposition aux radiofréquences | -0.8% | Centres urbains denses, notamment Paris, Lyon, Marseille | Long terme (≥ 4 ans) |

| Opposition municipale aux sites macro de plus de 30 m | -0.6% | À l'échelle nationale, plus forte dans les quartiers résidentiels et patrimoniaux | Moyen terme (2-4 ans) |

| Délais croissants de raccordement au réseau en zones rurales | -0.4% | Communes isolées à capacité électrique limitée | Court terme (≤ 2 ans) |

| Hausse des prix de l'acier gonflant les dépenses d'investissement | -0.7% | Impact national sur tous les programmes de nouvelles constructions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations strictes en matière d'exposition aux radiofréquences contraignent le déploiement urbain

Les municipalités françaises appliquent des seuils de champs électromagnétiques inférieurs aux directives internationales, obligeant les opérateurs à mener des consultations publiques prolongées pouvant allonger les cycles d'approbation jusqu'à 12 mois.[3]Ville de Paris, « Rapport d'Information sur la Réglementation EMF », paris.fr Les tests supplémentaires, la documentation et les éventuelles reconceptions gonflent les budgets de projet et retardent les dates de mise en service, tempérant le taux de croissance du marché des tours de télécommunications en France dans certaines zones métropolitaines.

L'opposition municipale favorise les solutions dissimulées

Les riverains contestent fréquemment les structures macro de plus de 30 mètres pour des raisons esthétiques et de valeur immobilière, orientant les opérateurs vers des installations furtives 20 à 40 % plus coûteuses mais dont l'approbation est plus rapide au titre des codes du patrimoine. Le coût premium pèse sur les budgets d'investissement, mais stimule simultanément la demande de conceptions furtives spécialisées, influençant à la fois la composition des produits et les écosystèmes de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants mènent la transformation du marché

Les TowerCos indépendants contrôlaient 60,62 % de la part du marché des tours de télécommunications en France en 2025, la plus élevée parmi les catégories de propriété, et devraient se développer à un TCAC de 6,44 % jusqu'en 2031. Cette trajectoire souligne un changement décennal des actifs captifs des opérateurs vers l'hébergement neutre, catalysé par des transactions de cession-bail et l'encouragement réglementaire au partage des infrastructures. Cellnex France seule a accepté d'acquérir plus de 12 300 mâts supplémentaires auprès de Bouygues, Free Mobile et SFR/Hivory dans le cadre de transactions dépassant 371 millions EUR au premier semestre 2024, portant son périmètre national vers 30 % du total des sites tiers.

Les Mobile Network Operators continuent de céder des pylônes non stratégiques pour libérer des capacités de bilan pour les investissements dans le spectre et les réseaux d'accès radio, tout en conservant les toitures urbaines à haute valeur et les emplacements critiques pour la défense. Des structures en coentreprise apparaissent également, permettant aux opérateurs de partager le risque financier tout en accédant à l'effet de levier du bilan des TowerCos. Le marché des tours de télécommunications en France s'oriente donc vers un modèle hybride où les propriétaires indépendants dominent l'expansion en zone vierge, tandis que les opérateurs se concentrent sur l'optimisation de la fibre et des ressources spectrales.

Par installation : les déploiements en toiture tirent parti de la densification urbaine

Les toitures représentaient 49,86 % de la taille du marché des tours de télécommunications en France en 2025, reflétant les préférences des villes pour des antennes masquées qui s'intègrent dans les horizons urbains. Les municipalités favorisent ces solutions car elles évitent les conflits d'utilisation des sols au niveau du sol et raccourcissent les cycles d'audience publique. Dans les arrondissements à forte densité de Paris, une toiture peut accueillir trois locataires ou plus, générant des revenus supplémentaires à partir d'un espace structurel rare et améliorant les rendements des propriétaires.

Les tours au sol dominent encore les paysages ruraux où les terrains sont abondants et le zonage est souple. Cependant, les évaluations d'impact environnemental et les protections du patrimoine allongent les délais de pré-construction, notamment le long des parcs nationaux et des corridors de châteaux. La croissance des toitures se poursuit donc à un TCAC de 5,53 %, dépassant les nouvelles constructions au sol, et renforce la composition des revenus centrée sur les zones urbaines du marché des tours de télécommunications en France.

Par type de carburant : l'adoption des énergies renouvelables s'accélère malgré la domination du réseau

Les hybrides réseau/diesel représentaient 55,63 % de la part du marché des tours de télécommunications en France en 2025, héritage d'une infrastructure électrique nationale fiable et de pratiques de sauvegarde standardisées. Les opérateurs font néanmoins face à une pression croissante des parties prenantes pour décarboner, ce qui incite à des déploiements pilotes de solutions solaires couplées à des batteries sur des mâts isolés et des stations relais en altitude. Les sites alimentés par énergie renouvelable affichent un TCAC de 13,78 % jusqu'en 2031, le plus rapide parmi tous les segments de carburant, portés par les engagements de neutralité carbone des entreprises et les extensions anticipées de la tarification du carbone par l'Union européenne.

L'adoption sur le marché est tempérée par un appétit limité pour les contrats d'achat d'énergie à long terme ; seulement 4 % de la charge des membres de Cleee était sous contrats verts en 2025, les directeurs financiers craignant une future déflation des prix du solaire. Même ainsi, les kits hybrides dotés de batteries modulaires et de contrôleurs intelligents deviennent compétitifs en termes de coûts à mesure que les prix du lithium-ion baissent. Les TowerCos voient une opportunité de vendre des packages renouvelables clés en main en complément des contrats de bail, renforçant la fidélité des locataires et différenciant les offres de services au sein du marché des tours de télécommunications en France.

Par type de tour : les conceptions furtives gagnent du terrain face aux contraintes esthétiques

Les monopôles ont conservé 44,72 % de la taille du marché des tours de télécommunications en France en 2025, principalement en raison de leur ratio favorable dépenses d'investissement/hauteur et de leur processus de permis simplifié dans les zones non patrimoniales. Pourtant, les variantes furtives et dissimulées affichent un TCAC de 10,84 %, reflétant l'insistance des conseils municipaux sur un impact visuel minimal. Dans les quartiers médiévaux autour de Lyon et de Bordeaux, des boîtiers montés en façade déguisés en cheminées ou en flèches d'église contournent les objections qui font souvent échouer les offres de treillis conventionnels.

Les matériaux transparents aux radiofréquences avancés et la miniaturisation des antennes permettent désormais aux pylônes furtifs d'égaler la capacité de charge des petits monopôles, érodant la pénalité historique de coût-performance. Les TowerCos qui investissent dans des bibliothèques de conception et la modélisation par jumeaux numériques peuvent satisfaire plus rapidement les urbanistes locaux, capturant ainsi des avantages en termes de délai de rentabilisation qui compensent les coûts matériels supplémentaires. Le pivot vers le furtif est donc à la fois une réponse à la conformité et un levier commercial au sein du marché des tours de télécommunications en France.

Analyse géographique

L'Île-de-France a généré la contribution aux revenus la plus élevée du marché des tours de télécommunications en France en 2025, bénéficiant de la population la plus dense, d'une demande de trafic de données élevée et de mandats de couverture 5G accélérés avant le cycle olympique 2024-2025. Les tarifs de bail mensuels moyens y sont 18 à 25 % supérieurs à la moyenne nationale, et les locations de toitures typiques dépassent 1,6 par site en raison de la forte présence des Mobile Virtual Network Operators.

Provence-Alpes-Côte d'Azur et Auvergne-Rhône-Alpes connaissent une croissance rapide, soutenues par le trafic touristique et les pôles de numérisation industrielle autour de la logistique portuaire de Marseille et du corridor biotechnologique de Lyon. Ces régions font face à des restrictions patrimoniales plus strictes, favorisant une proportion plus élevée d'antennes dissimulées ou montées en façade, mais les programmes de subventions pour les communes rurales contribuent à financer la connectivité dans les arrière-pays montagneux. Au cours des cinq prochaines années, Provence-Alpes-Côte d'Azur devrait afficher un TCAC de 6,08 %, le rythme régional le plus rapide du marché des tours de télécommunications en France.

L'initiative Nouveau Deal Mobile dirige 2 milliards EUR vers des constructions multi-opérateurs dans des départements peu peuplés tels que la Lozère et la Creuse, réduisant l'écart historique de pénétration entre la France métropolitaine et la France rurale. Les territoires d'outre-mer — notamment La Réunion et la Guadeloupe — offrent des voies d'expansion de niche, bien que les conditions météorologiques extrêmes nécessitent des conceptions résistantes aux cyclones et des budgets de maintenance plus élevés.

Paysage concurrentiel

Les TowerCos indépendants dominent la narration stratégique, mais le secteur des tours de télécommunications en France présente encore une concentration intermédiaire en raison du contrôle continu des opérateurs sur certains actifs urbains. Cellnex France a finalisé l'acquisition de Hivory et est en bonne voie pour intégrer 12 000 sites supplémentaires via des conversions multi-phases de Bouygues et Free Mobile, renforçant son leadership national. Pour satisfaire aux mesures correctives antitrust, Cellnex a cédé 3 226 emplacements pour 835 millions USD, une décision qui a ouvert des espaces pour Phoenix Tower International et d'autres challengers.

TOTEM France reste le bras infrastructure d'Orange et a déclaré 178 millions EUR de chiffre d'affaires au premier trimestre 2025, porté par un taux d'occupation en hausse et des services annexes tels que la gestion de l'énergie des sites. Son portefeuille met l'accent sur les toitures urbaines raccordées à la fibre, positionnant l'entreprise pour monétiser la demande d'informatique en périphérie à venir sans expansion importante en zone vierge.

La différenciation stratégique repose de plus en plus sur les capacités numériques — inspections par drone, jumeaux 3D et planification de la maintenance assistée par intelligence artificielle — que TDF Infrastructure déploie à l'échelle nationale. L'intégration des énergies renouvelables et les modules de données micro-périphériques représentent la prochaine frontière concurrentielle, plusieurs propriétaires pilotant des abris solaires à batterie qui hébergent à la fois des équipements de réseau d'accès radio et des charges de calcul à faible latence.

Leaders du secteur des tours de télécommunications en France

Cellnex France

TOTEM France (Orange)

TDF Infrastructure

American Tower France

Phoenix Tower International France

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : l'ARCEP a ouvert une consultation publique sur la réglementation des services cloud dans le cadre de la loi SREN, susceptible d'influencer l'économie des nœuds de périphérie.

- Mars 2025 : TDF Infrastructure a déployé des jumeaux numériques par drone pour l'optimisation des actifs à l'échelle nationale.

- Janvier 2025 : DIF Capital Partners a acquis la branche fibre de TDF, soulignant la concentration stratégique sur les actifs de tours principaux.

- Décembre 2024 : l'ARCEP a publié des indicateurs de qualité FttH élargis qui influencent indirectement les normes de transport des tours.

Périmètre du rapport sur le marché des tours de télécommunications en France

Les tours de télécommunications, conçues pour supporter des antennes et des équipements de communication, jouent un rôle central dans la transmission sans fil. Ces tours permettent aux réseaux mobiles de couvrir de vastes zones, facilitant la diffusion et la réception transparentes de signaux entre les appareils mobiles et l'infrastructure réseau. Les tours de télécommunications se déclinent en diverses conceptions et tailles selon l'emplacement et les exigences du réseau, telles que les tours en treillis, les monopôles et les tours haubanées.

Le marché français des tours de télécommunications est segmenté par propriété (sites appartenant aux opérateurs, sites privés et sites captifs Mobile Network Operator), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de volume (unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tours de télécommunications en France en 2026 ?

La taille du marché des tours de télécommunications en France a atteint 1,87 milliard USD en 2026 et devrait grimper à 2,36 milliards USD d'ici 2031.

Quel TCAC est attendu pour les revenus des tours françaises jusqu'en 2031 ?

Les revenus du secteur devraient progresser à un TCAC de 4,72 % entre 2026 et 2031.

Quel modèle de propriété détient la plus grande part ?

Les TowerCos indépendants étaient en tête avec 60,62 % de part de marché en 2025 et continuent de surpasser les autres modèles.

Pourquoi les déploiements en toiture croissent-ils plus vite que les tours au sol ?

Les règles municipales d'impact visuel et la nécessité d'une couverture 5G urbaine dense poussent les propriétaires vers des antennes montées sur bâtiment qui font face à moins d'objections locales.

Quelle est la tendance des tours alimentées par énergie renouvelable ?

Les sites exclusivement renouvelables représentent le segment de carburant à la croissance la plus rapide, progressant à un TCAC de 13,78 % à mesure que les opérateurs poursuivent leurs engagements de neutralité carbone.

Quelles sont les perspectives des taux d'occupation chez les fournisseurs d'hébergement neutre ?

TOTEM France vise un taux d'occupation de 1,5 d'ici 2026, et des gains similaires sont attendus chez les pairs à mesure que la demande des Mobile Virtual Network Operators et des réseaux privés augmente.

Dernière mise à jour de la page le: