Taille et part du marché des tours de télécommunications en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

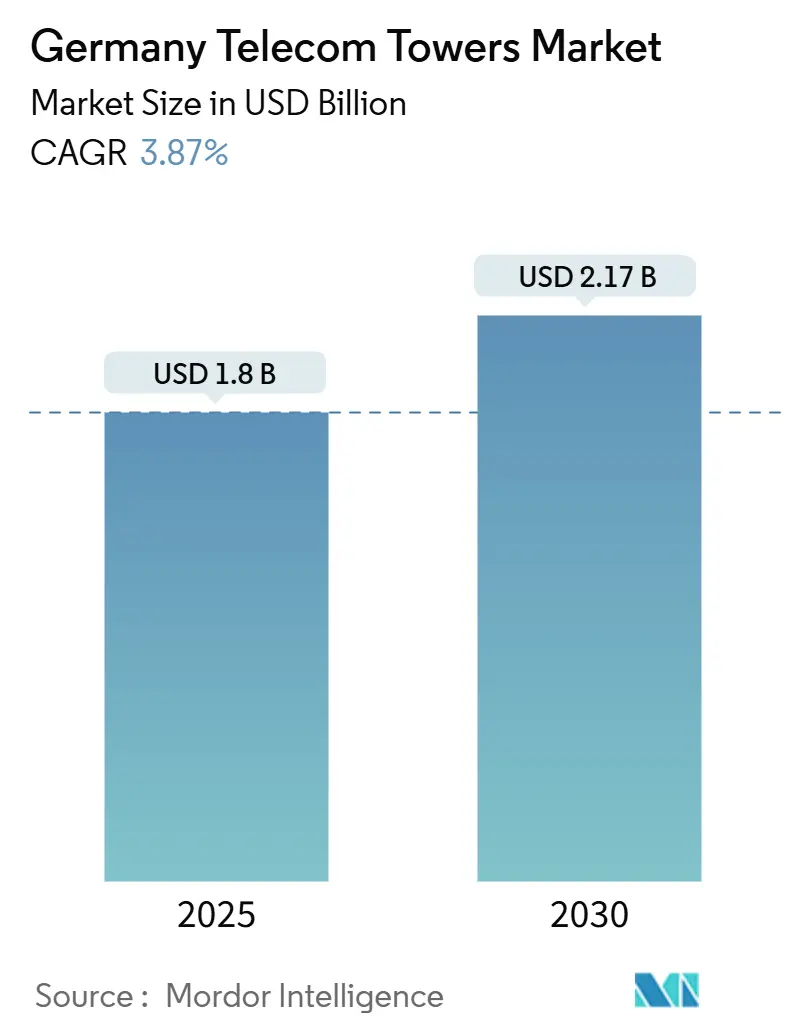

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.87% CAGR |

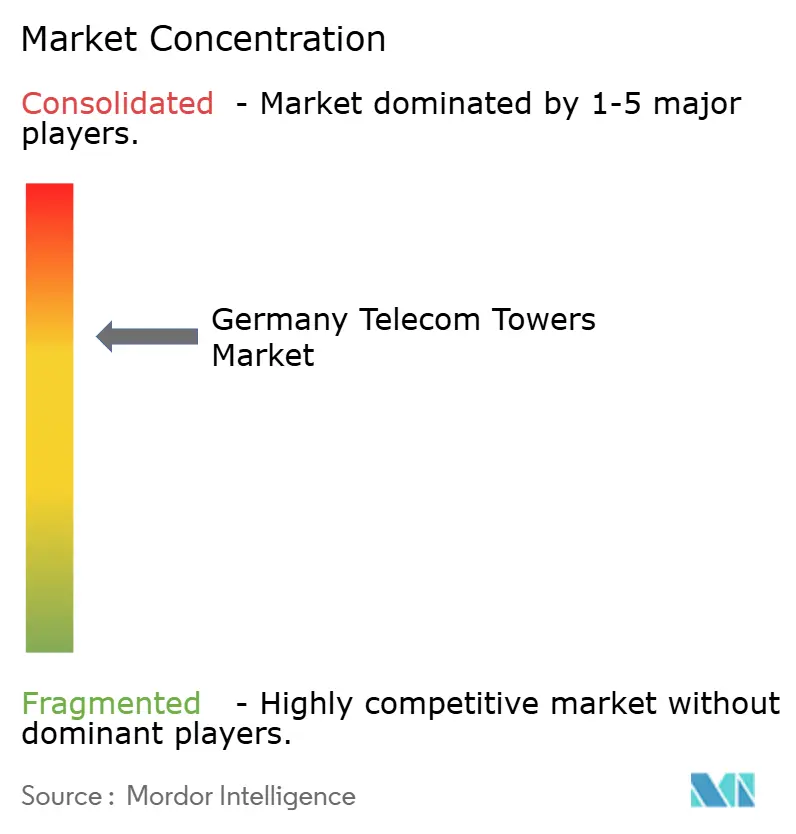

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Allemagne par Mordor Intelligence

La taille du marché des tours de télécommunications en Allemagne est estimée à 1,8 milliard USD en 2025, et devrait atteindre 2,17 milliards USD d'ici 2030, à un CAGR de 3,87 % durant la période de prévision (2025-2030). En termes de parc installé, le marché devrait croître de 80,51 milliers d'unités en 2025 à 89,83 milliers d'unités d'ici 2030, à un CAGR de 2,21 % durant la période de prévision (2025-2030). Le secteur passe d'une phase de déploiement rapide de la 5G à des phases de densification du réseau et d'optimisation des actifs. La dynamique de la demande provient de l'arrivée de 1&1 AG en tant que quatrième opérateur de réseau mobile (MNO), des subventions gouvernementales pour la couverture rurale et des projets de transition énergétique des tours qui génèrent de nouveaux flux de revenus mais impliquent également des exigences en capital plus élevées. Les sociétés de tours indépendantes renforcent leur emprise sur le marché allemand des tours de télécommunications en rachetant les portefeuilles hérités des MNO et en proposant des modèles de location en accès neutre qui accélèrent le partage de sites, tandis que les mises à niveau Open-RAN et informatique en périphérie élargissent le périmètre d'infrastructure adressable. Dans le même temps, les retards d'obtention de permis municipaux, la hausse des coûts de financement et les enquêtes antitrust du Bundeskartellamt freinent à court terme l'économie des constructions sur mesure (BTS), rendant l'allocation disciplinée du capital et les opérations numériques cruciales pour maintenir les marges. Le secteur allemand des tours de télécommunications fait preuve de résilience, mais les propriétaires de portefeuilles doivent équilibrer les indexations de loyers sur l'inflation avec le risque de compression des loyers des locataires, alors que les propriétaires de toitures renégocient leurs contrats dans les centres-villes à forte valeur.

Points clés du rapport

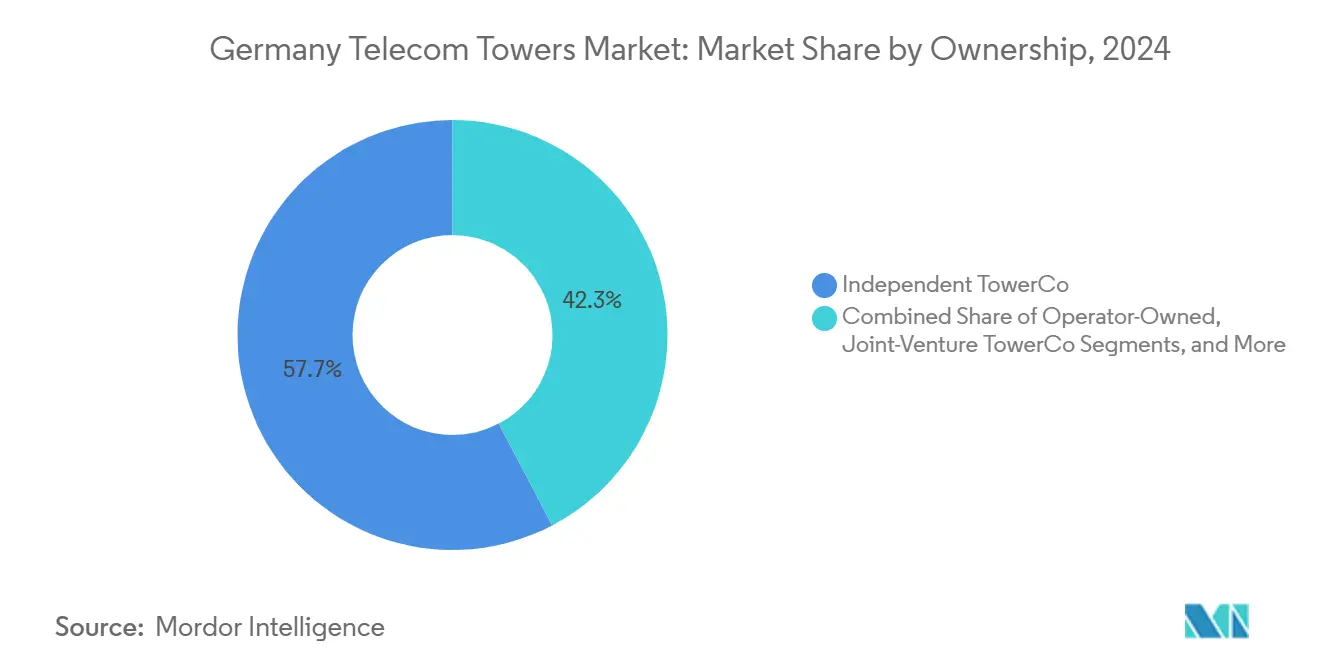

- Par propriété, les TowerCos indépendants ont dominé le marché allemand des tours de télécommunications avec 57,67 % en 2024 et progressent également à un CAGR de 7,07 % jusqu'en 2030.

- Par installation, les installations en toiture représentaient une part de 50,44 % du marché allemand des tours de télécommunications en 2024 et devraient se développer à un CAGR de 4,72 % jusqu'en 2030.

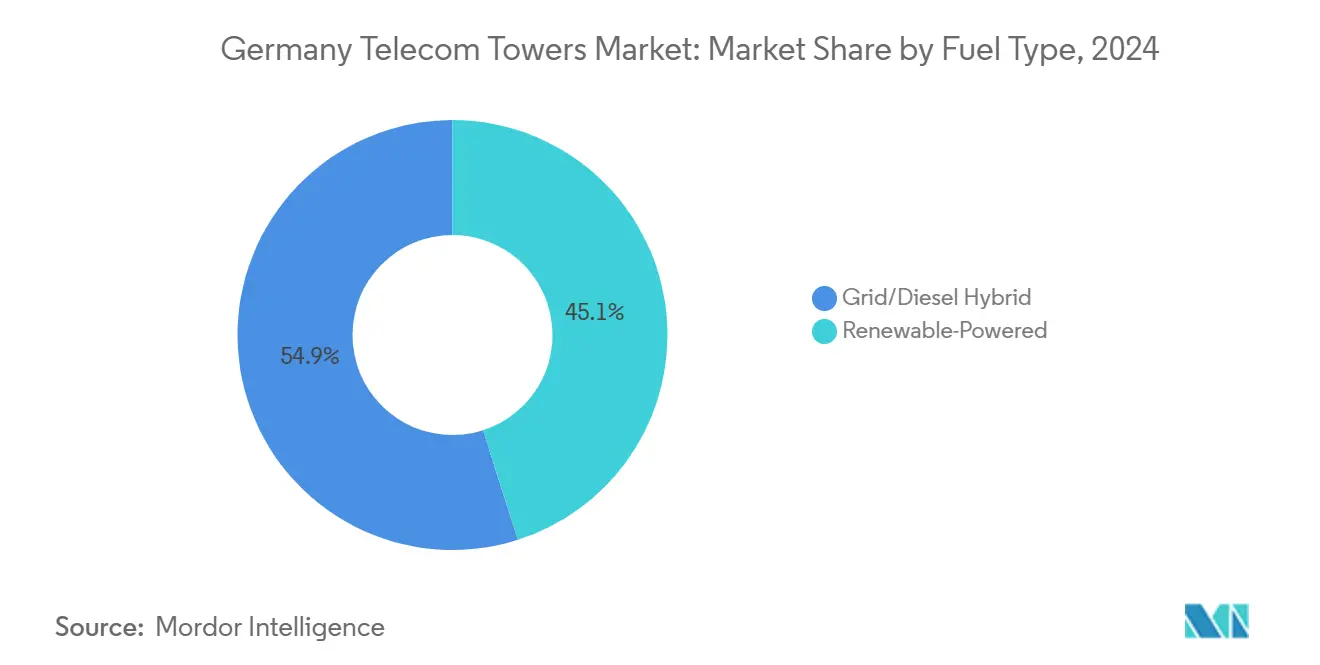

- Par type de carburant, les sites hybrides réseau/diesel ont capté 54,93 % du marché allemand des tours de télécommunications en 2024, tandis que les sites alimentés par énergie renouvelable devraient croître à un CAGR de 12,54 % jusqu'en 2030.

- Par type de tour, les tours monopôles représentaient 48,42 % du marché allemand des tours de télécommunications en 2024, tandis que les structures de tours en treillis devraient croître à un CAGR de 12,27 % jusqu'en 2030.

Tendances et perspectives du marché des tours de télécommunications en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats croissants de densification macro et petites cellules 5G | +1.2% | Zones urbaines denses nationales | Moyen terme (2-4 ans) |

| Programme de mâts ruraux subventionné par l'État | +0.8% | États ruraux de l'Est | Long terme (≥4 ans) |

| Entrée de 1&1 AG en tant que 4e MNO stimulant la demande de location | +0.9% | Corridors nationaux | Court terme (≤2 ans) |

| Transition énergétique des tours (énergies renouvelables sur site, tours en bois) | +0.6% | Pilotes nationaux | Long terme (≥4 ans) |

| Mises à niveau Open-RAN et informatique en périphérie nécessitant des sites supplémentaires | +0.7% | Axes de transport | Moyen terme (2-4 ans) |

| Projets 5G de corridors de transport transfrontaliers de l'UE | +0.3% | Régions frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats croissants de densification macro et petites cellules 5G

Deutsche Telekom a ajouté 1 500 nouveaux sites en 2025 pour renforcer la couverture au-delà des 98 % de population déjà atteints, soulignant comment les fréquences millimétriques obligent les opérateurs à déployer des nœuds plus rapprochés pour augmenter la capacité. [1]Bureau de presse de Deutsche Telekom, « L'expansion du réseau 5G se poursuit », Deutsche Telekom, telekom.comO2 Telefónica a activé 500 nouveaux émetteurs 5G au premier trimestre 2025, tandis que Vodafone a allumé 2 200 antennes durant la même période, reflétant une course nationale pour maintenir la parité. [2]Communications O2 Telefónica, « O2 Telefónica développe davantage son réseau 5G », Telefónica Deutschland, telefonica.deLa conversion de 12 000 cabines téléphoniques désaffectées en micro-sites de toiture élargit davantage l'inventaire de location adressable, offrant aux sociétés de tours une empreinte urbaine évolutive sans longs cycles d'obtention de permis. Les obligations de licences de spectre imposent des seuils de couverture quantifiés, garantissant un pipeline d'installation pluriannuel. Par conséquent, les propriétaires du marché allemand des tours de télécommunications bénéficient de flux de revenus multi-locataires prévisibles, mais doivent investir dans la fibre de raccordement et les mises à niveau d'alimentation pour accueillir des charges d'équipements denses.

Programme de mâts ruraux subventionné par l'État

Les subventions fédérales continuent de cibler les localités mal desservies après que la Mobilfunkinfrastrukturgesellschaft est passée sous la tutelle du BMDV, garantissant que plus de 400 projets de mâts se poursuivent selon des règles de financement basées sur les résultats. Les Länder de l'Est tels que la Saxe-Anhalt et le Mecklembourg-Poméranie-Occidentale bénéficient d'une priorité, réduisant la fracture numérique et débloquant des revenus locatifs pour les portefeuilles de tours rurales. Les modèles de cofinancement améliorent le taux de rendement interne (TRI) des constructions en terrain vierge, bien que les opérateurs doivent intégrer l'énergie renouvelable et le raccordement par satellite dans les zones reculées. L'évolution du programme vers des indicateurs de performance post-construction s'aligne sur les objectifs de la Décennie numérique de l'UE, renforçant la location à long terme et les revenus de maintenance pour le marché allemand des tours de télécommunications.

Entrée de 1&1 AG en tant que 4e MNO stimulant la demande de location

1&1 AG a activé 1 000 stations de base et cartographié 5 000 sites supplémentaires pour atteindre son objectif légal de couverture de 50 % de la population d'ici 2030, stimulant la location multi-locataires immédiate dans les portefeuilles indépendants. Les retards de déploiement attribués à des litiges d'accès exclusif aux sites ont déclenché l'intervention du Bundeskartellamt, élargissant par la suite les achats de 1&1 au-delà de Vantage Towers pour inclure American Tower Germany et Deutsche Funkturm. Le réseau entièrement Open-RAN de l'opérateur avec Rakuten nécessite des baies d'équipements flexibles, entraînant des modifications et de nouveaux investissements en capital pour les structures de toiture et de treillis. La demande accrue améliore les taux de location et soutient des escalades de loyers à un chiffre moyen, maintenant la croissance du résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) sur le marché allemand des tours de télécommunications.

Transition énergétique des tours (énergies renouvelables sur site, tours en bois)

Vantage Towers a érigé la première tour commerciale en bois d'Allemagne en Rhénanie-du-Nord-Westphalie, réduisant le carbone incorporé de 30 % par rapport aux équivalents en acier tout en respectant les normes structurelles. [3]Blog d'entreprise de Vantage Towers, « Notre première tour en bois », Vantage Towers, vantagetowers.comDeutsche Telekom et Ericsson pilotent des hybrides solaires-éoliens qui réduisent la dépendance au réseau et diminuent les dépenses d'exploitation jusqu'à 40 % dans des scénarios de prix d'électricité élevés. Le site bavarois autonome en énergie d'O2 Telefónica démontre que l'électrification uniquement par énergie renouvelable peut être financièrement viable lorsque l'extension du réseau dépasse 70 000 EUR (76 000 USD) par kilomètre. Ces initiatives s'alignent sur les mandats de l'UE Ajustement à l'objectif 55, positionnant les sites verts pour des permis municipaux préférentiels. Les rénovations en énergie renouvelable génèrent des frais de service supplémentaires pour les propriétaires de tours, diversifiant les flux de revenus sur le marché allemand des tours de télécommunications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards d'obtention de permis municipaux et opposition NIMBY | -0.7% | Zones résidentielles nationales | Court terme (≤2 ans) |

| Risque de renégociation des baux de toiture comprimant les marges | -0.5% | Villes de premier rang | Moyen terme (2-4 ans) |

| Hausse des coûts de financement freinant l'économie des constructions sur mesure | -0.6% | National | Court terme (≤2 ans) |

| Contrôle antitrust des TowerCos contrôlés par les MNO | -0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'obtention de permis municipaux et opposition NIMBY

Les autorités locales exercent un pouvoir de zonage qui peut bloquer des projets pendant 12 à 18 mois, comme on l'a vu lorsque les habitants d'Aschheim se sont opposés à un mât de 21 mètres et ont obtenu un ordre Baustopp, forçant des lacunes temporaires de couverture. Ces objections portent sur les risques perçus pour la santé et l'esthétique, obligeant les propriétaires de tours à allouer un budget à l'engagement des parties prenantes et aux conceptions furtives. Des réglementations fédérales-étatiques incohérentes aggravent l'incertitude, conduisant à la location contingente de cellules mobiles sur roues qui gonflent les coûts des projets. Les retards cumulés dépriment la valeur actuelle nette des contrats à long terme, freinant les pipelines de construction à court terme sur le marché allemand des tours de télécommunications.

Hausse des coûts de financement freinant l'économie des constructions sur mesure

Les taux d'intérêt européens de référence ont grimpé de près de zéro en 2022 à une moyenne de 4,5 % en 2025, augmentant le coût moyen pondéré du capital pour les TowerCos à effet de levier de 180 points de base. Avec des coûts de construction en Europe occidentale atteignant en moyenne 135 000 EUR (147 000 USD) par tour, le service de la dette plus élevé réduit les rendements des capitaux propres, ralentissant les constructions spéculatives dans les zones de couverture marginales. Les titres adossés à des actifs tels que l'émission de 600 millions GBP de Vantage Towers aident à diversifier le financement, mais les coupons sont désormais tarifés 120 à 150 points de base au-dessus des taux swap, nettement plus élevés que les niveaux d'avant 2023. Les TowerCos plus petits font face à des clauses bancaires plus strictes, incitant à la consolidation ou aux structures de coentreprise. Par conséquent, la discipline en matière de capital reste essentielle pour maintenir les marges d'EBITDA sur le marché allemand des tours de télécommunications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants mènent l'évolution du marché

Les TowerCos indépendants contrôlaient 57,67 % du marché allemand des tours de télécommunications en 2024 et devraient progresser à un CAGR de 7,07 % jusqu'en 2030, les MNO continuant de céder des actifs passifs pour libérer du capital pour le spectre et les mises à niveau du réseau central. Deutsche Funkturm, avec 34 000 sites, illustre ce changement après que DigitalBridge et Brookfield ont acquis une participation de 51 % à une valeur d'entreprise de 17,5 milliards EUR (19,1 milliards USD) en 2024, établissant des références de valorisation qui ont encouragé d'autres transactions. Le portefeuille de 19 400 sites allemands de Vantage Towers, suite à la réduction progressive de la participation de Vodafone, illustre comment la propriété indépendante débloque des synergies multi-locataires et une automatisation opérationnelle qui font passer les taux d'occupation de 1,4x à 1,6x sur les sites matures.

Les portefeuilles résiduels détenus par les opérateurs continuent de se réduire, mais conservent des actifs stratégiques où des mises à niveau de capacité immédiates ou des liaisons critiques de sécurité nationale nécessitent un contrôle direct. Les TowerCos en coentreprise émergent comme des modèles hybrides permettant aux MNO de conserver un intérêt économique partiel tout en accédant à des capitaux externes. Les structures captives des MNO persistent pour les toitures de niche au-dessus de centres de données propriétaires ou d'installations de diffusion qui exigent une haute sécurité ou des alimentations électriques sur mesure. La surveillance réglementaire favorise les cadres d'accès neutre, et le contrôle du Bundeskartellamt sur l'intégration verticale pousse les TowerCos contrôlés par les MNO à maintenir des conditions d'accès transparentes qui favorisent la concurrence sur le marché allemand des tours de télécommunications.

Par installation : les solutions en toiture stimulent la densification urbaine

Les toitures représentaient une part de 50,44 % de la taille du marché allemand des tours de télécommunications en 2024 et croîtront à un CAGR de 4,72 % jusqu'en 2030, les réseaux 5G urbains denses dépendant de points discrets en hauteur déjà connectés à l'alimentation électrique et au raccordement. La conversion de 12 000 cabines téléphoniques désaffectées en micro-sites de toiture illustre une réutilisation créative de l'immobilier qui raccourcit les cycles d'obtention de permis et monétise des actifs dormants. La plateforme de services numériques de TCS et Vantage Towers pour l'engagement des propriétaires automatise des milliers de négociations de baux, assurant une rétention prévisible des sites et des escalades de loyers.

Les tours au sol restent indispensables pour la couverture rurale et autoroutière, notamment là où les structures en treillis supportent des antennes multibandes requises pour les déploiements Open-RAN. Les pilotes de tours en bois équilibrent les objectifs environnementaux avec l'esthétique communautaire, obtenant des permis dans des zones sensibles telles que les réserves naturelles. Le profil visuel bénin et le calendrier de travaux civils plus rapide des monopôles les maintiennent pertinents pour le remplissage suburbain, mais l'expansion en toiture reste le principal contributeur à la location incrémentale sur le marché allemand des tours de télécommunications.

Par type de carburant : la transformation vers les énergies renouvelables s'accélère

Les solutions hybrides réseau/diesel ont maintenu une part de 54,93 % de la taille du marché allemand des tours de télécommunications en 2024, mais les installations alimentées par énergie renouvelable se développent à un CAGR de 12,54 % jusqu'en 2030, portées par les politiques de l'UE Ajustement à l'objectif 55 et de l'Energiewende allemande. Les tours autonomes en énergie éliminent la logistique diesel et réduisent les émissions de carbone, séduisant les propriétaires soucieux des critères ESG et les régulateurs municipaux. L'essai de Deutsche Telekom avec des turbines solaires-éoliennes intégrées et un stockage lithium-ion a atteint 70 % d'indépendance du réseau durant les mois d'été, tandis que Vodafone a équipé 1 500 toitures urbaines de panneaux solaires pour atteindre son objectif de neutralité carbone en 2025.

L'intensité des dépenses en capital reste un obstacle, mais les prix du stockage par batterie ont chuté de 18 % d'une année sur l'autre en 2025, réduisant l'écart de remboursement à moins de six ans sur les sites à fort ensoleillement. Des prestataires spécialisés en énergie en tant que service regroupent désormais le stockage, la maintenance et la monétisation des crédits carbone, permettant aux TowerCos d'adopter les énergies renouvelables sans dépenses initiales importantes. Ces tendances élargissent les réserves de revenus annexes et renforcent le discours de durabilité du marché allemand des tours de télécommunications.

Par type de tour : la croissance des treillis est portée par les exigences de la 5G

Les structures monopôles ont capté 48,42 % de la taille du marché des tours de télécommunications en Allemagne en 2024, et les structures en treillis devraient croître à un CAGR de 12,27 % jusqu'en 2030, les antennes à entrées et sorties multiples (MIMO) et les radios Open-RAN nécessitant des cadres à plus forte capacité de charge. L'engagement de Deutsche Telekom de déployer 3 000 sites Open-RAN d'ici 2027 souligne la demande de tours pouvant accueillir des baies multi-fournisseurs et des armoires en périphérie. Les monopôles traditionnels conservent toujours une part de 48,42 %, privilégiés pour les déploiements suburbains rentables et les sites de moins de 40 mètres.

Les mâts haubanés restent pertinents dans les terrains plats peu peuplés où les prix des terrains sont bas, tandis que les tours furtives/dissimulées satisfont des règles strictes en matière de patrimoine ou d'impact visuel dans les centres-villes historiques. Les variantes en bois offrent un juste milieu en combinant la géométrie en treillis avec des matériaux écologiques, aidant les TowerCos à obtenir l'approbation des communautés. La diversité structurelle permet au marché allemand des tours de télécommunications d'adapter les solutions aux contraintes locales de zonage, de charge et d'esthétique.

Analyse géographique

Le marché allemand des tours de télécommunications présente une forte concentration à Berlin, Munich, Hambourg et dans les corridors du Rhin-Ruhr, où le trafic de données est le plus élevé et où la disponibilité des toitures facilite la densification. Le plan de déploiement 2025 de Deutsche Telekom a ajouté de nouveaux sites à Darmstadt-Dieburg, Würzburg, Münster et Elbe-Elster, illustrant une approche progressive qui associe le remplissage urbain à l'expansion rurale. Les subventions fédérales ciblent les États de l'Est pour corriger les lacunes d'infrastructure héritées, améliorant la parité du haut débit mobile et débloquant l'adoption de l'IoT industriel dans les parcs manufacturiers du Brandebourg.

Les régions frontalières bénéficient de subventions de 1 milliard EUR du Mécanisme pour l'interconnexion en Europe numérique de l'UE qui financent des corridors de transport 5G, tels que l'autoroute A6 Sarrebruck-Metz sur 60 kilomètres « 5G Autobahn to Autoroute ». Vantage Towers, TOTEM, Orange et O2 Telefonica déploient conjointement une infrastructure d'accès neutre qui prend en charge le convoyage de véhicules autonomes et les tests de transfert transfrontalier. La modernisation ferroviaire Hambourg-Berlin intégrera le FRMCS et la 5G d'ici 2026, catalysant des nœuds de tours supplémentaires le long du trajet de 278 kilomètres pour garantir une connectivité gigabit continue pour les trains à grande vitesse.

Les pôles industriels tels que la ceinture automobile de Munich privilégient l'informatique en périphérie à faible latence, stimulant les attachements de micro-centres de données en toiture sur les sites macro existants. Pendant ce temps, des États fédéraux comme la Bavière et le Bade-Wurtemberg rationalisent l'obtention de permis avec des portails numériques qui réduisent les approbations à moins de 90 jours, contrastant avec plus de 180 jours dans certaines parties de la Rhénanie-du-Nord-Westphalie. Ces disparités de politique influencent l'allocation de portefeuille au sein du marché allemand des tours de télécommunications et dictent les taux de rendement ajustés au risque pour les investisseurs.

Paysage concurrentiel

Le marché allemand des tours de télécommunications présente une concentration modérée, Deutsche Funkturm, Vantage Towers et American Tower Germany exploitant collectivement environ 68 000 sites. Les mouvements stratégiques mettent l'accent sur les plateformes de jumeaux numériques, la comptabilité automatisée des baux et la maintenance prédictive pilotée par l'IA qui réduisent les dépenses opérationnelles au niveau des sites de 8 à 12 %. Le plan d'intégration post-acquisition de Deutsche Funkturm canalise 300 millions USD dans des logiciels avancés de gestion d'actifs, visant à porter le taux d'occupation moyen à 1,8x d'ici 2027.

La surveillance réglementaire reste élevée. Le Bundeskartellamt a mis en cause Vodafone et Vantage Towers pour avoir prétendument entravé l'accès aux sites de 1&1, signalant une application plus stricte contre la forclusion verticale. Vodafone a cédé une participation supplémentaire de 1,3 milliard EUR dans Vantage Towers en juillet 2024, tandis que Cellnex a quitté l'Irlande pour se concentrer sur ses marchés continentaux principaux, vendant à Phoenix Tower International pour 971 millions EUR.

Les partenariats technologiques élargissent la portée des services. TCS et Vantage Towers ont conjointement lancé un portail paneuropéen de gestion des propriétaires en mars 2025 qui automatise les renouvellements de contrats et la surveillance en temps réel de la consommation d'énergie, améliorant la fidélisation des propriétaires et le reporting ESG. American Tower Germany pilote des armoires d'informatique en périphérie sur 50 sites, louant de la capacité de micro-centres de données à des fournisseurs de cloud cherchant un accès à faible latence aux utilisateurs urbains. Ces initiatives illustrent le passage des propriétaires de portefeuilles de propriétaires passifs à des opérateurs d'infrastructure numérique intégrée sur le marché allemand des tours de télécommunications.

Leaders du secteur des tours de télécommunications en Allemagne

Deutsche Funkturm (GD Towers)

Vantage Towers AG

American Tower Germany

Phoenix Tower International (NOVEC GmbH)

Vodafone Germany

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le régulateur allemand a donné raison à 1&1 dans un litige avec Vodafone concernant les obligations de déploiement de la 5G, remodelant potentiellement les accords de partage de sites.

- Mars 2025 : TCS s'est associé à Vantage Towers pour lancer une plateforme de services numériques pour la gestion des propriétaires à travers l'Europe, ciblant l'automatisation des baux de toiture.

- Février 2025 : Phoenix Tower International a acquis l'activité irlandaise de Cellnex pour 971 millions EUR, soulignant l'appétit soutenu des investisseurs pour les actifs de tours européens.

Périmètre du rapport sur le marché des tours de télécommunications en Allemagne

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché allemand des tours de télécommunications est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs des MNO), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif MNO |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive/dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif MNO | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive/dissimulée |

Questions clés auxquelles le rapport répond

Quel est le CAGR prévu pour le marché allemand des tours de télécommunications jusqu'en 2030 ?

Le marché allemand des tours de télécommunications devrait croître à un CAGR de 3,87 % de 2025 à 2030.

Quelle sera la valeur des actifs de tours allemands d'ici 2030 ?

La taille du marché allemand des tours de télécommunications devrait atteindre 2,17 milliards USD en 2030.

Quel modèle de propriété se développe le plus rapidement dans les tours allemandes ?

Les TowerCos indépendants progressent à un CAGR de 7,07 % alors que les MNO monétisent leurs actifs passifs.

Pourquoi les sites alimentés par énergie renouvelable gagnent-ils du terrain ?

Les systèmes renouvelables réduisent les émissions de carbone et les coûts d'exploitation, s'alignant sur les mandats de l'UE Ajustement à l'objectif 55.

Quel organisme de réglementation supervise les questions de concurrence dans les tours en Allemagne ?

Le Bundeskartellamt surveille la conformité antitrust et l'équité d'accès aux sites parmi les opérateurs de tours.

Dernière mise à jour de la page le: