Taille et parts du marché de la logistique alimentaire en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.03 Milliards de dollars |

| Taille du Marché (2026) | 27.37 Milliards de dollars |

| Taille du Marché (2031) | 34.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire en France par Mordor Intelligence

La taille du marché de la logistique alimentaire en France devrait augmenter de 26,03 milliards USD en 2025 à 27,37 milliards USD en 2026 et atteindre 34,81 milliards USD d'ici 2031, avec un CAGR de 4,93 % sur la période 2026-2031.

La forte demande de produits biologiques certifiés, le renforcement des audits HACCP et ISO 22000, ainsi que la modernisation des installations de stockage frigorifique à la ferme, financée dans le cadre de la Politique Agricole Commune, redéfinissent les normes des installations et la conception des itinéraires. Les distributeurs orientent leurs volumes vers des prestataires tiers capables de garantir l'intégrité de la température, la traçabilité par blockchain et la réfrigération à l'ammoniac, détournant ainsi les investissements des entrepôts ambiants traditionnels. La réouverture du corridor ferroviaire réfrigéré Perpignan–Rungis accélère un pivot vers des flux multimodaux qui contournent les axes routiers nord-sud encombrés et réduisent l'exposition au diesel. Par ailleurs, les hubs d'ammoniac issus d'énergies renouvelables dans les régions rurales réduisent les coûts de refroidissement par palette, aidant les petits producteurs à acheminer leurs denrées périssables de manière compétitive vers les réseaux nationaux. La pression concurrentielle se déplace donc de la simple capacité de transport longue distance vers les infrastructures de conformité, la réfrigération verte et les capacités de visibilité numérique, qui déterminent quels opérateurs obtiennent des contrats à long terme avec les fabricants et distributeurs alimentaires français.

Principaux enseignements du rapport

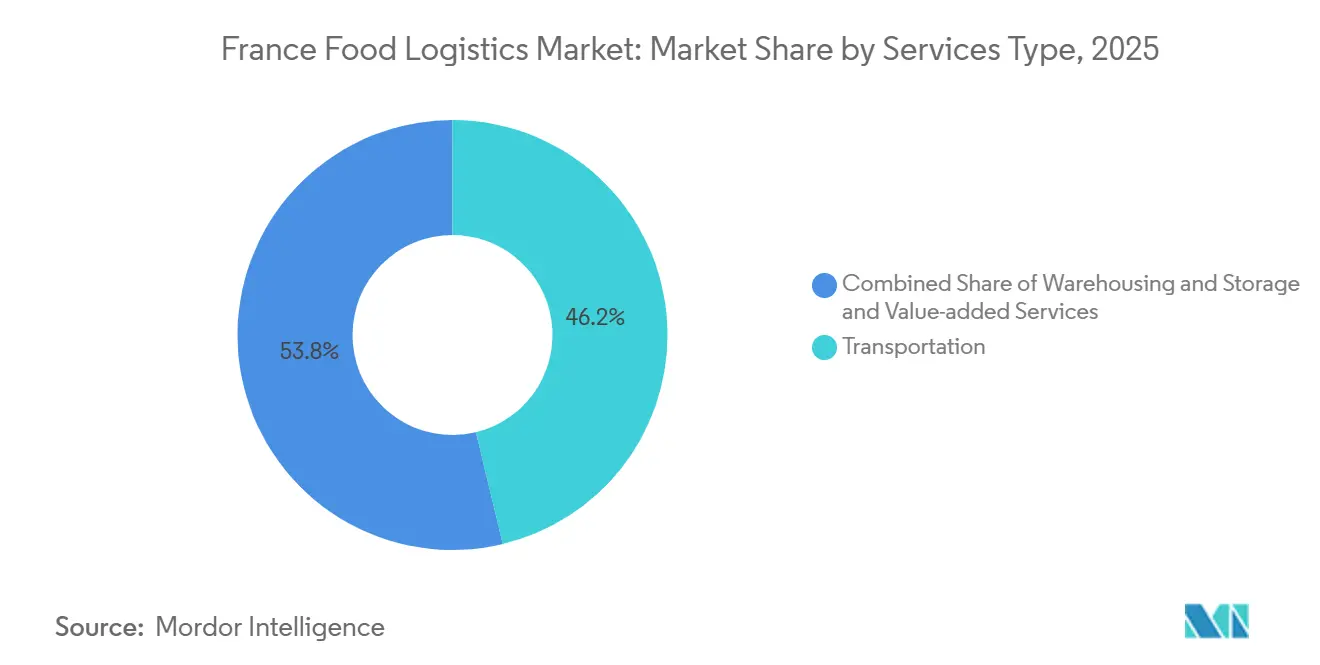

- Par type de service, le transport a capté 46,24 % des parts du marché de la logistique alimentaire en France en 2025, tandis que les services à valeur ajoutée progressent à un CAGR de 7,49 % jusqu'en 2031.

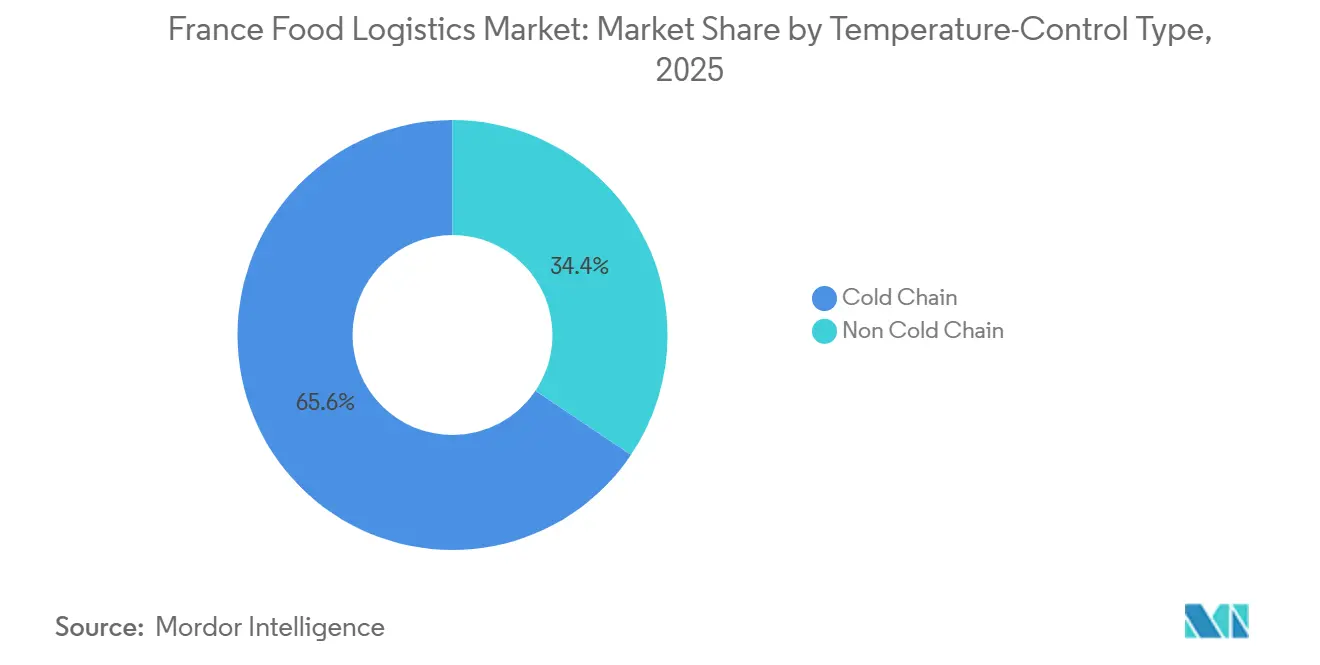

- Par type de contrôle de température, le segment de la chaîne du froid représentait 65,59 % de la taille du marché de la logistique alimentaire en France en 2025 et devrait croître à un CAGR de 6,35 % jusqu'en 2031.

- Par catégorie de produit final, les produits laitiers et les desserts glacés ont dominé avec 27,26 % de la taille du marché de la logistique alimentaire en France en 2025, tandis que le débit des aliments pour animaux de compagnie devrait s'accroître à un CAGR de 7,78 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes d'aliments biologiques certifiés | +1.1% | National, concentré en Occitanie, Nouvelle-Aquitaine, Pays de la Loire | Court terme (≤ 2 ans) |

| Renforcement des audits HACCP / ISO 22000 | +0.9% | National, plus aigu dans les régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Relocalisation de la filière fruits de mer en Bretagne & Normandie | +0.7% | Bretagne, Normandie, corridors vers Paris et Lyon | Court terme (≤ 2 ans) |

| Subventions de la Politique Agricole Commune pour le stockage frigorifique à la ferme | +0.8% | National, priorité aux petits producteurs de fruits et légumes | Moyen terme (2-4 ans) |

| Réouverture du corridor ferroviaire Perpignan–Rungis | +0.5% | Sud de la France vers l'Île-de-France, retombées vers le Benelux | Long terme (≥ 4 ans) |

| Hubs de réfrigération à l'ammoniac issus d'énergies renouvelables | +0.6% | Auvergne-Rhône-Alpes, Grand Est et autres régions rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'aliments biologiques certifiés nécessitant une logistique frigorifique dédiée

Les prestataires logistiques segmentent leurs entrepôts pour éliminer les contaminations croisées et déploient des véhicules bi-température avec des régimes de désinfection approuvés par Ecocert, ce qui augmente les coûts fixes mais débloque des rendements contractuels premium. Les lignes de produits laitiers biologiques se déplacent plus rapidement que les références conventionnelles, imposant des rotations d'itinéraires plus fréquentes, tandis que les prix premium, supérieurs de 30 à 50 % aux produits conventionnels, soutiennent l'investissement dans la traçabilité par blockchain des lots. Les transporteurs de niche spécialisés dans le bio captent des parts d'affaires auprès des distributeurs nationaux qui souhaitent des fournisseurs satisfaisant déjà aux listes de contrôle des audits. En conséquence, la demande de capacités certifiées dépasse l'offre dans les régions à forte croissance telles que l'Occitanie, renforçant la pression à la hausse sur les tarifs dédiés de la chaîne du froid.

Renforcement des audits HACCP / ISO 22000 stimulant la demande d'entrepôts 3PL conformes

Carrefour, Auchan et d'autres grandes enseignes restreignent désormais leurs appels d'offres aux dépôts accrédités ISO 22000, réduisant le marché adressable pour les opérateurs non certifiés. La certification exige des protocoles de points de contrôle critiques documentés et une formation continue des employés que les petites flottes peinent à financer, accélérant la consolidation au sein du marché de la logistique alimentaire en France. Les expéditeurs de préparations infantiles haut de gamme et d'aliments fonctionnels importent les normes GDP de la pharmacie, stimulant l'investissement dans la réfrigération redondante et la télémétrie de température à distance. En conséquence, les prestataires 3PL conformes peuvent exiger des primes tarifaires de 8 à 12 %, compensant les dépenses de certification et améliorant la résilience des marges[1]Agence Bio, "Les chiffres 2024 du bio en France," agencebio.org.

Relocalisation de la filière fruits de mer en Bretagne & Normandie stimulant le kilométrage des véhicules frigorifiques domestiques

Les trajets frigorifiques moyens de 400 à 600 km depuis les usines côtières vers les centres de distribution intérieurs allongent les kilomètres des lignes domestiques, stimulant la demande de remorques multi-compartiments maintenant des zones à 0-2 °C et -18 °C lors d'un même trajet. Les pénuries de main-d'œuvre de 15 à 20 % dans les usines de transformation poussent à l'automatisation, ce qui améliore la prévisibilité du débit et accroît le besoin de capacités sortantes planifiées. Les règles de traçabilité de l'UE qui favorisent les chaînes d'approvisionnement plus courtes renforcent la logique de relocalisation, tandis que l'initiative « Choisir la France » fournit des crédits d'impôt qui couvrent les dépenses en capital. Ensemble, ces forces élargissent le segment du transport réfrigéré du marché de la logistique alimentaire en France.

Subventions de la Politique Agricole Commune stimulant la modernisation du stockage frigorifique à la ferme

En Provence-Alpes-Côte d'Azur et en Pays de la Loire, les producteurs qui expédiaient autrefois leurs produits en urgence vers les dépôts urbains consolident désormais leurs chargements pour des expéditions hebdomadaires plutôt que quotidiennes, améliorant l'utilisation des véhicules et lissant les courbes de demande pour les transporteurs régionaux. La décentralisation du stockage frigorifique réduit les pertes tout en permettant aux agriculteurs de négocier de meilleures conditions contractuelles, car ils ne sont plus preneurs de prix lors des pics de récolte. Les chambres régionales d'agriculture fournissent des outils d'audit énergétique qui aident les agriculteurs à dimensionner correctement les systèmes à ammoniac ou à CO₂ pour minimiser les kWh par palette. Ces améliorations élargissent le nombre de nœuds ruraux au sein du marché de la logistique alimentaire en France, élargissant la base de clientèle adressable pour les flottes frigorifiques de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'équipements à réfrigérants naturels | −0.8% | National, plus aigu dans les dépôts anciens | Court terme (≤ 2 ans) |

| Limites de charge à l'essieu municipales | −0.4% | Zones viticoles rurales et routes secondaires agricoles | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance | −0.5% | National, les plus élevées pour les denrées périssables à haute valeur | Court terme (≤ 2 ans) |

| Fragmentation des données parmi les PME | −0.6% | National, sévère pour les petits producteurs et les grossistes régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'équipements à réfrigérants naturels retardant la modernisation des flottes et des entrepôts

Les unités de transport adaptées aux lignes surgelées à -25 °C ne proviennent que de trois équipementiers mondiaux, ajoutant 35 à 45 % au prix d'achat. Les transporteurs français font face à un dilemme : payer les coûts croissants de recharge en HFC, en hausse de 180 % depuis 2022, ou attendre les équipements à réfrigérants naturels en rupture de stock et risquer des interruptions de service. Le déficit de compétences aggrave le goulot d'étranglement ; 2 500 techniciens certifiés supplémentaires seront nécessaires d'ici 2027 pour installer et entretenir les systèmes naturels. Alors que les grands prestataires 3PL réservent à l'avance les créneaux d'usine, les petites flottes se retrouvent à exploiter des équipements vieillissants, tempérant la modernisation au sein du marché de la logistique alimentaire en France[2]Commission européenne, "La Politique Agricole Commune en bref," europa.eu .

Hausse des primes d'assurance liée à la responsabilité en cas d'écart de température

Les primes de couverture des écarts de température ont bondi de 22 à 28 % en 2025 après une série de rappels de produits avariés très médiatisés, les coûts moyens des sinistres étant estimés à 0,5-2 millions EUR (2,31 millions USD). Les assureurs échelonnent désormais les tarifs en fonction de l'adoption de la télémétrie ; les flottes équipées de capteurs IoT en temps réel bénéficient de réductions de 15 à 20 %, tandis que les opérateurs utilisant des journaux papier absorbent la totalité de la hausse. La DGCCRF peut infliger des amendes aux contrevenants allant jusqu'à 4 % du chiffre d'affaires, une exposition que les assureurs intègrent dans leurs modèles, poussant certains transporteurs régionaux à quitter les lignes à température contrôlée. Les franchises qui augmentent avec la durée de l'écart motivent l'investissement dans des groupes électrogènes de secours et des protocoles d'alerte par SMS, mais la nouvelle charge de coûts comprime tout de même les marges d'EBIT de 150 à 250 points de base pour les opérateurs de plus petite taille sur le marché de la logistique alimentaire en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'externalisation axée sur la conformité modifie la composition

Le transport a conservé une part de 46,24 % du marché de la logistique alimentaire en France en 2025, mais sa croissance est freinée par les pénuries de chauffeurs et la volatilité des prix du diesel, tandis que les services à valeur ajoutée progressent à un CAGR de 7,49 %. Ce glissement montre que les expéditeurs préfèrent des partenaires à facture unique capables de gérer la surgélation rapide, le conditionnement et la traçabilité des lots sous un même parapluie de sécurité alimentaire. La taille du marché de la logistique alimentaire en France associée aux lignes de co-emballage augmente à mesure que les distributeurs lancent des gammes de plats préparés nécessitant un portionnement synchronisé et un assemblage à froid. L'adoption de la robotique dans les installations à valeur ajoutée améliore la précision à ±0,5 °C dans les cycles de surgélation rapide, réduisant les dommages cellulaires dans les références à forte teneur en humidité et renforçant les indicateurs clés de performance contractuels.

Les tarifs du transport routier au comptant ont chuté de 8 à 12 % en 2024-2025, forçant les transporteurs purs à explorer des offres intermodales ou à céder des parts aux prestataires 3PL intégrés. L'avancée du rail, soutenue par des subventions, apporte de la résilience, mais la rigidité des horaires plafonne encore sa part en dessous de 8 % des volumes frigorifiques. Plusieurs prestataires 3PL proposent donc des offres combinées route-rail garantissant une arrivée à Paris le lendemain tout en réduisant le CO₂ par palette de 70 %. Dans l'ensemble du secteur de la logistique alimentaire en France, la diversification des services est la principale couverture contre les fluctuations des prix des intrants et les excédents de capacité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de contrôle de température : la chaîne du froid étend son avance

La chaîne du froid contrôlait 65,59 % de la taille du marché de la logistique alimentaire en France en 2025 et croît à un CAGR de 6,35 % à mesure que les consommateurs français se tournent vers les aliments frais de commodité. Les références surgelées offrent un vent porteur de croissance de 7,2 % grâce à la surgélation rapide qui préserve les nutriments, tandis que les produits laitiers réfrigérés conservent leur dominance en tonnage absolu. Les capteurs numériques équipent 68 % des actifs frigorifiques, contre 42 % en 2023, réduisant de 55 % les événements d'écart non détectés. Les panneaux composites écoénergétiques et les compresseurs à vitesse variable réduisent la consommation de kWh par palette de 20 à 30 %, renforçant la compétitivité face aux concurrents ambiants.

Les marchandises sensibles à la température ambiante, telles que le chocolat et le vin, s'appuient sur une isolation passive plutôt que sur un refroidissement actif, mais représentent tout de même 9 à 11 % de la valeur du fret. Les évolutions réglementaires étendent l'enregistrement numérique obligatoire à tout transport réfrigéré au-delà de 100 km, augmentant les volumes de données de conformité pour les entreprises d'analyse. La part du marché de la logistique alimentaire en France détenue par les prestataires de la chaîne du froid devrait donc progresser légèrement à mesure que les acteurs non soumis au contrôle de température modernisent leurs flottes ou perdent des appels d'offres.

Par catégorie de produit final : les aliments premium pour animaux de compagnie s'accélèrent, les produits laitiers conservent la couronne des volumes

Les produits laitiers et les desserts glacés représentaient 27,26 % des parts du marché de la logistique alimentaire en France en 2025, soutenus par une consommation de fromage de 24 kg par habitant. Cependant, les concurrents d'origine végétale grignotent les volumes, nécessitant des baies séparées pour les allergènes qui augmentent la complexité des installations. Parallèlement, la logistique des aliments pour animaux de compagnie progresse à un CAGR de 7,78 % à mesure que les recettes fraîches et surgelées crues imitent les chaînes d'approvisionnement de qualité humaine. Royal Canin et Hill's stipulent désormais une température de 2 à 4 °C de bout en bout pour les lignes réfrigérées, incitant les transporteurs à créer des compartiments spécifiques aux espèces dans les chargements mixtes.

Les lignes viande, fruits de mer et volaille mettent l'accent sur les identifiants de lots par blockchain pour satisfaire aux règles de la ferme à la fourchette de l'UE, faisant passer l'adoption des plateformes de 18 % en 2023 à un estimé de 46 % d'ici 2026. Les pics horticoles compriment la capacité du réseau jusqu'à 60 % en juillet-août, nécessitant un équilibrage dynamique des charges entre les plateformes de cross-docking régionales. La taille du marché de la logistique alimentaire en France attribuable à ces fenêtres de pointe attire des plateformes financées par capital-risque qui mettent aux enchères en temps réel les créneaux frigorifiques disponibles, réduisant les retours à vide de 12 à 15 %.

Analyse géographique

L'arc méridional — Occitanie et Provence-Alpes-Côte d'Azur — produit 2,4 millions de tonnes de fruits et légumes chaque année et les achemine vers le nord via des corridors frigorifiques dont le transit moyen est de 10 à 12 heures. Le service ferroviaire rénové Perpignan-Rungis devrait absorber 12 000 EVP par an d'ici 2027, apportant une colonne vertébrale plus verte au marché de la logistique alimentaire en France[3]Marché International de Rungis, "Le Marché en chiffres," rungisinternational.com.

Les territoires de l'ouest, notamment la Bretagne et les Pays de la Loire, fournissent 55 % de la production nationale de lait et exploitent le réseau de débarquement de fruits de mer le plus dense d'Europe hors Espagne. Des ports tels que Lorient traitent 180 000 tonnes de poisson par an, nécessitant des chambres de maintien à quai à -1 °C et des tunnels de congélation à -18 °C avant l'expédition vers l'intérieur des terres. L'essor de la relocalisation de la filière fruits de mer stimule le kilométrage frigorifique régional, les transporteurs ajoutant des micro-hubs basés en Bretagne pour raccourcir les premiers kilomètres. Le Grand Est et la Bourgogne-Franche-Comté à l'est servent de bassins céréaliers et viticoles ; leurs flux sortants s'appuient sur des lignes transfrontalières vers l'Allemagne et la Suisse. La modernisation à long terme du fret ferroviaire, budgétée à 4,7 milliards EUR (5,49 milliards USD) jusqu'en 2030, ajoutera des voies de garage électrifiées accueillant des wagons réfrigérés, réduisant le transport diesel par camion dans les corridors d'exportation.

Les déséquilibres saisonniers persistent : les pics horticoles estivaux provoquent une hausse de capacité de 40 à 60 % sur les lignes en direction du nord, tandis que les pics laitiers hivernaux créent des déficits de véhicules frigorifiques en direction du sud. Les opérateurs combattent ces fluctuations en triangulant les chargements — tonneaux de vin vers le nord, produits laitiers vers le sud, produits agricoles est-ouest — portant l'utilisation moyenne des actifs à 82 %. Cette chorégraphie géographique souligne pourquoi les algorithmes d'optimisation des itinéraires, désormais intégrés dans 70 % des plateformes TMS des grandes flottes, sont devenus un levier de rentabilité décisif au sein du marché de la logistique alimentaire en France.

Paysage concurrentiel

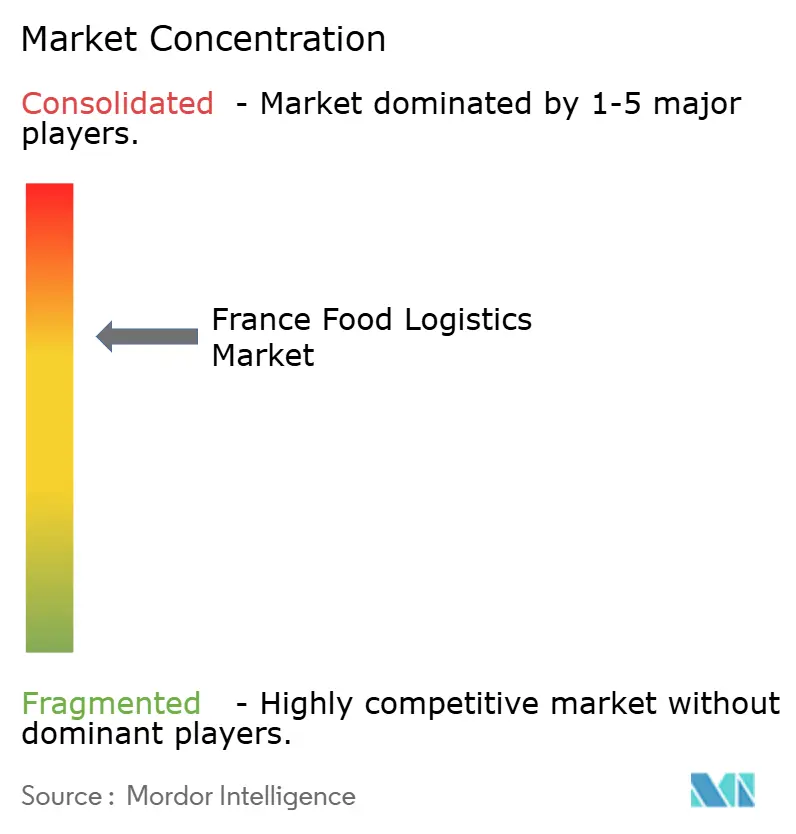

Le marché de la logistique alimentaire en France est modérément fragmenté ; les cinq premiers prestataires détiennent collectivement environ 35 à 40 % des parts de revenus, laissant un espace considérable aux spécialistes régionaux. STEF domine le classement avec un chiffre d'affaires de 4,8 milliards EUR (5,61 milliards USD) et 260 installations, s'appuyant sur l'optimisation des itinéraires par intelligence artificielle et la télémétrie en temps réel pour réduire les écarts de température de 38 % d'une année sur l'autre. L'acquisition de trans-o-flex par GEODIS en 2024 importe le savoir-faire de la chaîne du froid de qualité pharmaceutique dans les segments alimentaires premium, tandis que le rachat de DB Schenker par DSV en 2025 ajoute de l'envergure pour une couverture continentale de bout en bout. L'intégration verticale est répandue : les acteurs de premier plan rachètent des fermes d'énergies renouvelables pour alimenter les refroidisseurs à ammoniac et investissent dans des startups du dernier kilomètre pour garantir la fraîcheur à domicile pour les clients de l'épicerie en ligne[4]DSV A/S, "DSV finalise l'acquisition de Schenker," dsv.com.

La technologie constitue à la fois une barrière et un levier. La traçabilité par blockchain déployée par Chronofresh en 2024 permet d'obtenir des réductions d'assurance et la préférence des distributeurs, incitant à des déploiements similaires dans les flottes de premier rang. Les fournisseurs de robotique Exotec et E80 ont formé une alliance en 2025 pour proposer une automatisation multi-températures, multipliant par 3 à 4 la productivité des préparateurs de commandes dans les nouveaux centres de distribution. Parallèlement, les mandats de conformité tels que l'ISO 22000 favorisent la consolidation, les dépôts de sous-taille quittant le marché ou se vendant à des réseaux capables d'amortir les coûts d'audit sur des volumes plus importants. La concurrence pivote donc sur la capacité à financer la réfrigération verte, à sécuriser une main-d'œuvre certifiée et à intégrer des couches logicielles satisfaisant à la fois les régulateurs et les critères ESG des propriétaires de marques.

Des opportunités d'espace blanc persistent dans le bio, la chaîne du froid pour les aliments pour animaux de compagnie et le micro-fulfillment pour l'épicerie rapide. Les transporteurs de colis tâtent le terrain en équipant des fourgonnettes de plaques eutectiques pour répondre aux promesses d'épicerie en ligne en moins de 30 minutes à Paris, mais les défaillances d'intégrité de température menacent l'image de marque, donnant un avantage aux spécialistes du froid établis. Les acteurs du marché qui associent énergie renouvelable, provenance numérique et flottes de véhicules agiles consolideront leurs parts à mesure que les distributeurs français intensifient leur examen de la durabilité et de la sécurité alimentaire au sein du marché de la logistique alimentaire en France.

Leaders du secteur de la logistique alimentaire en France

DHL Group

Kuehne + Nagel

STEF

GEODIS

FM Logistic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GEODIS a finalisé l'acquisition de Transports Malherbe pour renforcer le transport routier domestique, notamment dans la distribution agro-alimentaire, améliorant la couverture nationale et réduisant la dépendance aux sous-traitants en France.

- Novembre 2025 : DHL a investi dans l'intelligence artificielle, l'automatisation et l'entreposage durable pour optimiser la logistique de la chaîne du froid et des denrées périssables.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (16,7 milliards USD), créant le plus grand groupe logistique mondial et étendant la portée multimodale de la chaîne du froid à travers l'Europe.

- Février 2025 : CEVA Logistics a déployé 23 camions électriques en France, en Belgique et aux Pays-Bas, portant sa flotte bas-carbone au-dessus de 1 100 véhicules et réduisant les émissions de CO₂ de 984 tonnes par an.

Périmètre du rapport sur le marché de la logistique alimentaire en France

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et stockage | |

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Chaîne sans froid |

| Viande, fruits de mer et volaille |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) |

| Horticulture (fruits et légumes frais) |

| Produits alimentaires transformés |

| Aliments pour animaux de compagnie |

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) |

| Par services | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) | ||

| Par type de contrôle de température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Chaîne sans froid | ||

| Par catégorie de produit final | Viande, fruits de mer et volaille | |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) | ||

| Horticulture (fruits et légumes frais) | ||

| Produits alimentaires transformés | ||

| Aliments pour animaux de compagnie | ||

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique alimentaire en France ?

La taille du marché de la logistique alimentaire en France s'élevait à 26,03 milliards USD en 2025 et devrait atteindre 34,81 milliards USD d'ici 2031.

À quelle vitesse la demande de chaîne du froid croît-elle en France ?

Les revenus de la chaîne du froid augmentent à un CAGR de 6,35 % jusqu'en 2031, les consommateurs privilégiant les aliments frais et surgelés et les réglementations renforçant l'enregistrement numérique des températures.

Quel segment de services se développe le plus rapidement ?

Les services à valeur ajoutée tels que la surgélation rapide et le conditionnement progressent à un CAGR de 7,49 %, car les expéditeurs externalisent les fonctions à forte contrainte de conformité.

Pourquoi les primes d'assurance augmentent-elles pour les opérateurs de logistique alimentaire ?

Les sinistres liés à la responsabilité en cas d'écart de température ont entraîné une hausse des primes de 22 à 28 %, notamment pour les transporteurs ne disposant pas de surveillance IoT en temps réel.

Comment le corridor ferroviaire Perpignan–Rungis influence-t-il les flux logistiques ?

La liaison ferroviaire réfrigérée restaurée réduit de 18 à 24 heures les délais de transit des produits méditerranéens et diminue les émissions de CO₂ de 75 % par tonne-kilomètre.

Quelles tendances technologiques façonnent l'avantage concurrentiel ?

La traçabilité par blockchain, la réfrigération à l'ammoniac issue d'énergies renouvelables et la robotique d'entrepôt deviennent des différenciateurs décisifs pour l'obtention de contrats à long terme avec la grande distribution.

Dernière mise à jour de la page le: