Tamaño y Participación del Mercado de Logística Alimentaria en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de logística alimentaria en Francia aumente de USD 26,03 mil millones en 2025 a USD 27,37 mil millones en 2026 y alcance USD 34,81 mil millones en 2031, creciendo a una CAGR del 4,93% durante 2026-2031.

La fuerte demanda de productos orgánicos certificados, las auditorías más estrictas de HACCP e ISO 22000, y la modernización del almacenamiento en frío en las explotaciones agrícolas financiada en el marco de la Política Agrícola Común están redefiniendo los estándares de las instalaciones y el diseño de rutas. Los minoristas están orientando los volúmenes hacia proveedores externos que puedan garantizar la integridad de la temperatura, la trazabilidad mediante cadena de bloques y la refrigeración a base de amoníaco, redirigiendo la inversión fuera de los almacenes ambientales heredados. La reapertura del corredor ferroviario refrigerado Perpiñán-Rungis está acelerando un giro hacia flujos multimodales que evitan las congestionadas arterias viales norte-sur y reducen la exposición al diésel. Mientras tanto, los centros de amoníaco de energía renovable en las regiones rurales están reduciendo los costos de enfriamiento por palé, ayudando a los pequeños productores a trasladar productos perecederos de manera competitiva hacia las redes nacionales. La presión competitiva, por tanto, está pasando de la simple capacidad de transporte de larga distancia a la infraestructura de cumplimiento normativo, la refrigeración ecológica y las capacidades de visibilidad digital que determinan qué operadores aseguran contratos a largo plazo con los fabricantes y minoristas de alimentos franceses.

Conclusiones Clave del Informe

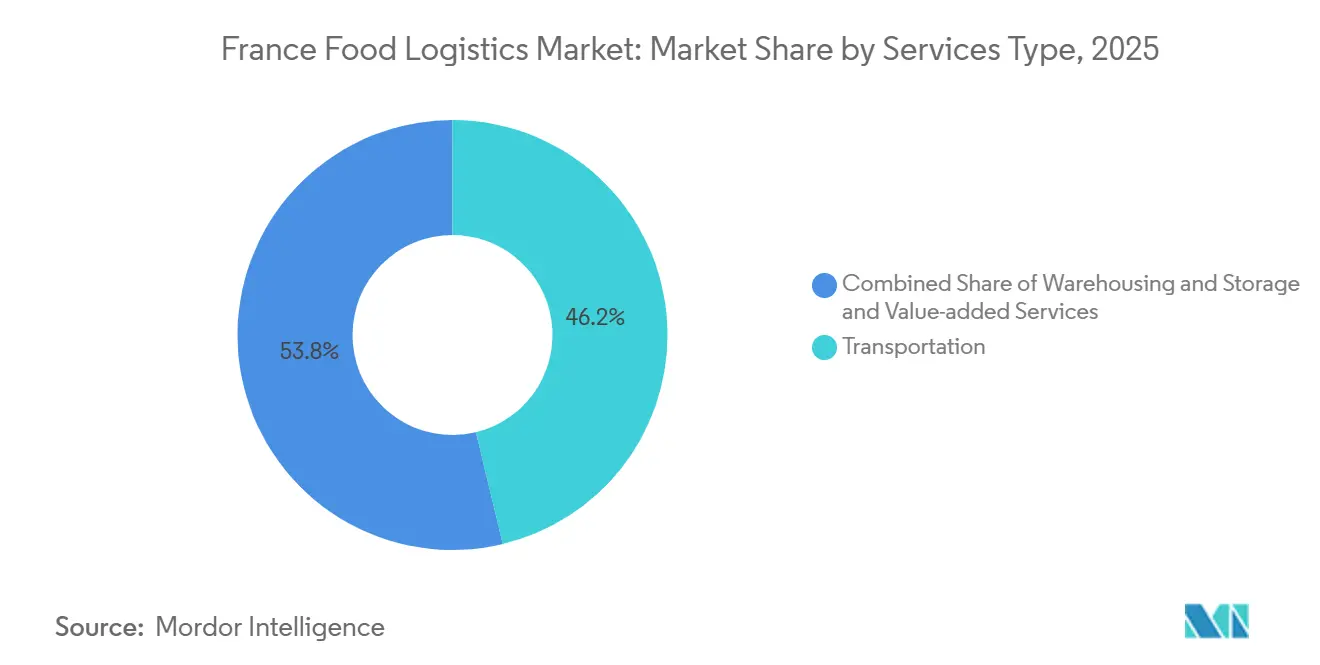

- Por tipo de servicio, el transporte captó el 46,24% de la participación del mercado de logística alimentaria en Francia en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 7,49% hasta 2031.

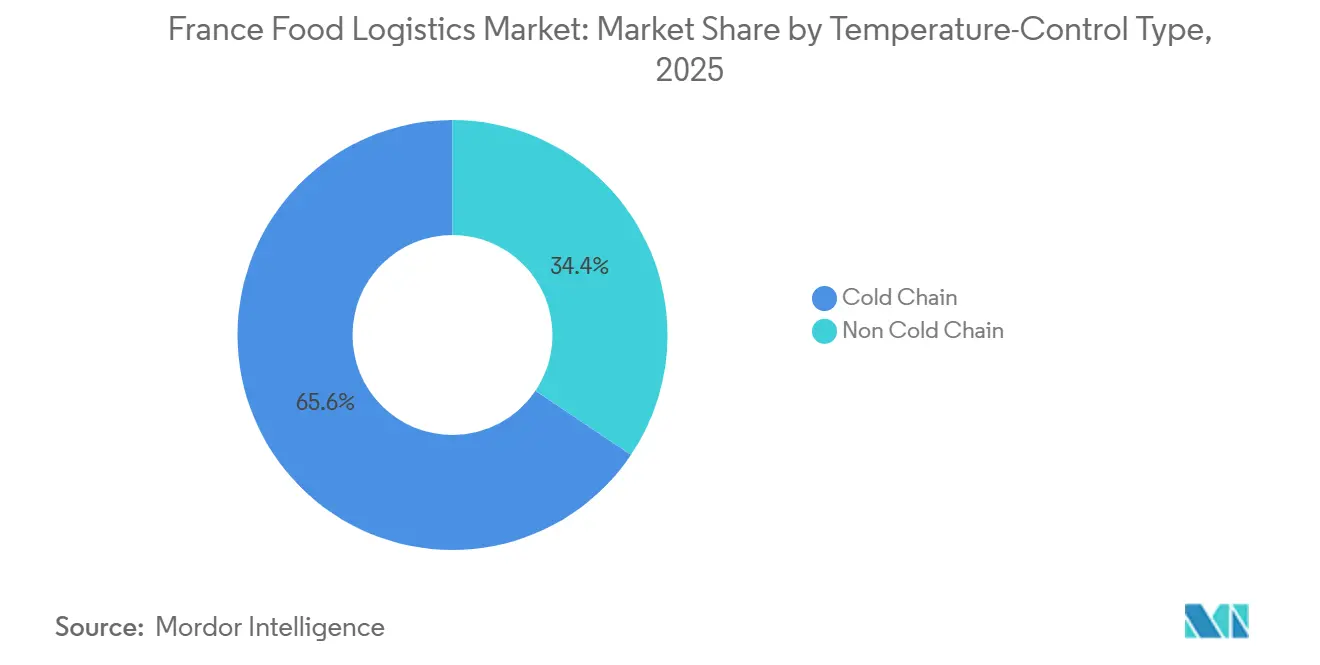

- Por tipo de control de temperatura, el segmento de cadena de frío representó el 65,59% del tamaño del mercado de logística alimentaria en Francia en 2025 y se proyecta que crezca a una CAGR del 6,35% hasta 2031.

- Por categoría de producto final, los productos lácteos y los postres congelados lideraron con el 27,26% del tamaño del mercado de logística alimentaria en Francia en 2025, mientras que se prevé que el volumen de alimentos para mascotas se expanda a una CAGR del 7,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Alimentos Orgánicos Certificados | +1.1% | Nacional, con enfoque en Occitania, Nueva Aquitania, Países del Loira | Corto plazo (≤ 2 años) |

| Endurecimiento de las Auditorías HACCP / ISO 22000 | +0.9% | Nacional, más agudo en las regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Deslocalización Cercana de Mariscos hacia Bretaña y Normandía | +0.7% | Bretaña, Normandía, corredores hacia París y Lyon | Corto plazo (≤ 2 años) |

| Subvenciones de la Política Agrícola Común para Almacenamiento en Frío en Explotaciones Agrícolas | +0.8% | Nacional, priorizando a pequeños productores de frutas y verduras | Mediano plazo (2-4 años) |

| Reapertura del Corredor Ferroviario Perpiñán-Rungis | +0.5% | Sur de Francia hacia Isla de Francia, con efecto en el Benelux | Largo plazo (≥ 4 años) |

| Centros de Refrigeración de Amoníaco con Energía Renovable | +0.6% | Auvernia-Ródano-Alpes, Gran Este y otras regiones rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Alimentos Orgánicos Certificados que Requieren Logística de Frío Dedicada

Los proveedores de logística están segmentando los almacenes para eliminar la contaminación cruzada y desplegando vehículos de doble temperatura con regímenes de saneamiento aprobados por Ecocert, lo que eleva los costos fijos pero desbloquea rendimientos contractuales premium. Las líneas de lácteos orgánicos se mueven más rápido que los artículos de referencia convencionales, lo que obliga a realizar rotaciones de ruta más frecuentes, mientras que los precios premium, entre un 30 y un 50% superiores a los convencionales, respaldan la inversión en trazabilidad de lotes mediante cadena de bloques. Los transportistas especializados en productos orgánicos están captando negocios de los minoristas nacionales que desean proveedores que ya cumplan con las listas de verificación de auditoría. En consecuencia, la demanda de capacidad certificada supera a la oferta en regiones de alto crecimiento como Occitania, reforzando la presión al alza sobre las tarifas de cadena de frío dedicada.

Endurecimiento de las Auditorías HACCP / ISO 22000 que Aumenta la Demanda de Almacenes de Operadores Logísticos Externos Conformes

Carrefour, Auchan y otros grandes minoristas ahora restringen las licitaciones a depósitos acreditados con ISO 22000, comprimiendo el mercado accesible para los operadores no certificados. La certificación requiere protocolos documentados de puntos de control críticos y formación continua de los empleados que las flotas más pequeñas tienen dificultades para financiar, acelerando la consolidación dentro del mercado de logística alimentaria en Francia. Los expedidores de fórmulas infantiles de alta gama y alimentos funcionales están importando estándares de Buenas Prácticas de Distribución de la industria farmacéutica, impulsando la inversión en refrigeración redundante y telemetría de temperatura remota. Como resultado, los operadores logísticos externos conformes pueden exigir primas de tarifa del 8-12%, compensando los gastos de certificación y mejorando la resiliencia del margen[1]Agence Bio, "Les chiffres 2024 du bio en France," agencebio.org.

Deslocalización Cercana de Mariscos hacia Bretaña y Normandía que Impulsa el Kilometraje Doméstico de Vehículos Refrigerados

Los trayectos promedio de vehículos refrigerados de 400-600 km desde las plantas costeras hasta los centros de distribución interiores alargan los kilómetros de los corredores domésticos, aumentando la demanda de remolques multicompartimento que mantienen zonas de 0-2 °C y -18 °C en el mismo recorrido. La escasez de mano de obra del 15-20% en las plantas de procesamiento está impulsando la automatización, lo que a su vez aumenta la previsibilidad del rendimiento y acentúa la necesidad de capacidad de salida programada. Las normas de trazabilidad de la Unión Europea que favorecen las cadenas de suministro más cortas refuerzan la lógica de la deslocalización cercana, mientras que la iniciativa "Choisir la France" proporciona créditos fiscales que sufragan los desembolsos de capital. En conjunto, estas fuerzas amplían el segmento de transporte refrigerado del mercado de logística alimentaria en Francia.

Subvenciones de la Política Agrícola Común que Impulsan la Modernización del Almacenamiento en Frío en Explotaciones Agrícolas

En Provenza-Alpes-Costa Azul y Países del Loira, los agricultores que antes enviaban apresuradamente sus productos a los depósitos de la ciudad ahora están consolidando cargas para despachos semanales en lugar de diarios, mejorando la utilización de los vehículos y suavizando las curvas de demanda para los transportistas regionales. La descentralización del almacenamiento en frío reduce el desperdicio al tiempo que permite a los agricultores negociar mejores condiciones contractuales, ya que ya no son tomadores de precios durante los picos de cosecha. Las cámaras regionales de agricultura proporcionan herramientas de auditoría energética que ayudan a los agricultores a dimensionar correctamente los sistemas de amoníaco o CO₂ para minimizar el consumo de kWh por palé. Estas mejoras amplían el número de nodos rurales dentro del mercado de logística alimentaria en Francia, ampliando la base de clientes accesible para las flotas de vehículos refrigerados de escala media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Equipos con Refrigerantes Naturales | −0.8% | Nacional, más aguda en los depósitos más antiguos | Corto plazo (≤ 2 años) |

| Límites Municipales de Peso por Eje | −0.4% | Zonas rurales productoras de vino y carreteras secundarias agrícolas | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguros | −0.5% | Nacional, las más elevadas para los perecederos de alto valor | Corto plazo (≤ 2 años) |

| Fragmentación de Datos entre las Pymes | −0.6% | Nacional, grave para los pequeños productores y mayoristas regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Equipos con Refrigerantes Naturales que Retrasa las Actualizaciones de Flotas y Almacenes

Las unidades de transporte adecuadas para corredores de congelación a -25 °C provienen de solo tres fabricantes de equipos originales a nivel mundial, lo que añade entre un 35 y un 45% al precio de compra. Los transportistas franceses se enfrentan a un dilema: pagar los crecientes costos de recarga de hidrofluorocarburos, que han aumentado un 180% desde 2022, o esperar los equipos con refrigerantes naturales con pedidos pendientes y arriesgarse a interrupciones del servicio. El déficit de talento agrava el cuello de botella; se necesitan 2.500 técnicos certificados adicionales para 2027 para instalar y mantener los sistemas naturales. A medida que los grandes operadores logísticos externos reservan anticipadamente los espacios de fábrica, las flotas más pequeñas se ven obligadas a operar con equipos obsoletos, frenando la modernización en todo el mercado de logística alimentaria en Francia[2]Comisión Europea, "La Política Agrícola Común en pocas palabras," europa.eu .

Aumento de las Primas de Seguros Vinculadas a la Responsabilidad por Desviaciones de Temperatura

Las primas por cobertura de desviaciones de temperatura aumentaron entre un 22 y un 28% en 2025 tras una serie de retiradas de productos por deterioro de alto perfil, con costos promedio de reclamación estimados en EUR 0,5-2 millones (USD 2,31 millones). Los aseguradores ahora escalonan los precios según la adopción de telemetría; las flotas con sensores IoT en tiempo real disfrutan de descuentos del 15-20%, mientras que los operadores con registros en papel absorben el aumento completo. La Dirección General de Competencia, Consumo y Represión del Fraude puede multar a los infractores con hasta el 4% de su facturación, una exposición que los aseguradores incorporan en sus modelos, lo que lleva a algunos transportistas regionales a abandonar los corredores de temperatura controlada. Los deducibles que escalan con la duración de la desviación motivan la inversión en generadores de respaldo y protocolos de alerta por SMS, pero la nueva carga de costos aún comprime los márgenes de beneficio antes de intereses e impuestos entre 150 y 250 puntos básicos para los operadores más pequeños en el mercado de logística alimentaria en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Externalización Impulsada por el Cumplimiento Normativo Altera la Combinación

El transporte mantuvo una participación del 46,24% en el mercado de logística alimentaria en Francia en 2025, aunque su crecimiento se ve frenado por la escasez de conductores y la volatilidad de los precios del diésel, mientras que los servicios de valor agregado avanzan a una CAGR del 7,49%. Este cambio muestra que los expedidores prefieren socios de factura única que puedan gestionar la congelación rápida, el ensamblaje de kits y la trazabilidad de lotes bajo un mismo paraguas de seguridad alimentaria. El tamaño del mercado de logística alimentaria en Francia vinculado a las líneas de co-envasado está aumentando a medida que los minoristas lanzan paquetes de comidas preparadas que requieren porcionado sincronizado y ensamblaje en frío. La adopción de robótica dentro de las instalaciones de valor agregado mejora la precisión a ±0,5 °C en los ciclos de congelación rápida, reduciendo el daño celular en los artículos de referencia de alta humedad y fortaleciendo los indicadores clave de rendimiento contractuales.

Las tarifas de transporte por contratación puntual cayeron entre un 8 y un 12% en 2024-2025, lo que obliga a los transportistas puros a explorar ofertas intermodales o ceder cuota a los operadores logísticos externos integrados. El avance del ferrocarril respaldado por subsidios añade resiliencia, aunque la rigidez de los horarios aún limita su cuota por debajo del 8% de los volúmenes de frío. Varios operadores logísticos externos están, por tanto, agrupando paquetes de transporte por carretera y ferrocarril que garantizan la llegada al día siguiente a París mientras reducen el CO₂ por palé en un 70%. En toda la industria de logística alimentaria en Francia, la diversificación de servicios es la principal cobertura frente a las oscilaciones de los precios de los insumos y los excedentes de capacidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Control de Temperatura: La Cadena de Frío Amplía su Ventaja

La cadena de frío controló el 65,59% del tamaño del mercado de logística alimentaria en Francia en 2025 y está creciendo a una CAGR del 6,35% a medida que los consumidores franceses se inclinan hacia alimentos frescos de conveniencia. Los artículos de referencia congelados ofrecen un impulso de crecimiento del 7,2% al utilizar la congelación rápida para preservar los nutrientes, mientras que los lácteos refrigerados mantienen el dominio en tonelaje absoluto. Los sensores digitales aparecen en el 68% de los activos de vehículos refrigerados, frente al 42% en 2023, reduciendo los eventos de desviación no detectados en un 55%. Los paneles compuestos energéticamente eficientes y los compresores de velocidad variable reducen el consumo de kWh por palé entre un 20 y un 30%, reforzando la competitividad frente a los rivales de temperatura ambiente.

Los bienes sensibles a la temperatura ambiente, como el chocolate y el vino, dependen del aislamiento pasivo en lugar de la refrigeración activa, pero aún representan entre el 9 y el 11% del valor del flete. Los movimientos regulatorios extienden el registro digital obligatorio a cualquier transporte refrigerado de más de 100 km, aumentando los volúmenes de datos de cumplimiento para las empresas de análisis. Por tanto, es probable que la participación del mercado de logística alimentaria en Francia controlada por los proveedores de cadena de frío aumente gradualmente a medida que los operadores sin control de temperatura modernicen sus flotas o pierdan licitaciones.

Por Categoría de Producto Final: Los Alimentos Premium para Mascotas se Aceleran, los Lácteos Mantienen el Liderazgo en Volumen

Los productos lácteos y los postres congelados aportaron el 27,26% de la participación del mercado de logística alimentaria en Francia en 2025, respaldados por un consumo de queso de 24 kg per cápita. Sin embargo, los competidores de origen vegetal están erosionando los recuentos de cajas, lo que requiere bahías segregadas para alérgenos que aumentan la complejidad de las instalaciones. Mientras tanto, la logística de alimentos para mascotas está escalando a una CAGR del 7,78% a medida que las recetas frescas y crudas congeladas imitan las cadenas de suministro de calidad humana. Royal Canin y Hill's ahora estipulan entre 2 y 4 °C de extremo a extremo para las líneas refrigeradas, persuadiendo a los transportistas para que reserven compartimentos específicos por especie en cargas mixtas.

Los corredores de carne, mariscos y aves de corral enfatizan los identificadores de lote mediante cadena de bloques para satisfacer las normas de la Unión Europea de la granja a la mesa, impulsando la adopción de plataformas del 18% en 2023 a un estimado del 46% para 2026. Los picos de horticultura comprimen la capacidad de la red hasta en un 60% en julio-agosto, lo que requiere un equilibrio dinámico de carga entre los centros de distribución regionales. El tamaño del mercado de logística alimentaria en Francia atribuible a estas ventanas de pico está atrayendo plataformas financiadas por capital de riesgo que subastan espacios de vehículos refrigerados disponibles en tiempo real, reduciendo los viajes de retorno vacíos entre un 12 y un 15%.

Análisis Geográfico

El arco sur de Occitania y Provenza-Alpes-Costa Azul produce 2,4 millones de toneladas de frutas y verduras cada año y las canaliza hacia el norte a través de corredores de vehículos refrigerados con un tiempo de tránsito promedio de 10-12 horas. Se espera que el servicio ferroviario renovado Perpiñán-Rungis absorba 12.000 unidades equivalentes a veinte pies anuales para 2027, aportando una columna vertebral más ecológica al mercado de logística alimentaria en Francia[3]Mercado Internacional de Rungis, "El Mercado en cifras," rungisinternational.com.

Los territorios occidentales, incluidos Bretaña y Países del Loira, suministran el 55% de la producción nacional de leche y operan la red de desembarco de mariscos más densa de Europa fuera de España. Puertos como Lorient mueven 180.000 toneladas de pescado anualmente, lo que requiere salas de almacenamiento en muelle a -1 °C y túneles de congelación a -18 °C antes del despacho interior. El auge de la deslocalización cercana de mariscos impulsa el kilometraje regional de vehículos refrigerados, con transportistas que añaden microcentros con base en Bretaña para acortar los tramos de primera milla. Gran Este y Borgoña-Franco Condado en el este sirven como cuencas de cereales y vino; sus flujos de salida se apoyan en corredores transfronterizos hacia Alemania y Suiza. La modernización del transporte ferroviario de mercancías a largo plazo, con un presupuesto de EUR 4.700 millones (USD 5.490 millones) hasta 2030, añadirá apartaderos electrificados que acomodan vagones refrigerados, reduciendo el transporte por carretera con diésel en los corredores de exportación.

Los desequilibrios estacionales persisten: los picos de horticultura en verano provocan un aumento de capacidad del 40-60% en los corredores en dirección norte, mientras que los picos de lácteos en invierno generan déficits de vehículos refrigerados en dirección sur. Los operadores combaten estas oscilaciones triangulando cargas: barriles de vino hacia el norte, lácteos hacia el sur, productos hacia el este-oeste, elevando la utilización promedio de activos al 82%. Esa coreografía geográfica subraya por qué los algoritmos de optimización de rutas, ahora integrados en el 70% de las plataformas de sistemas de gestión de transporte de grandes flotas, se han convertido en una palanca de beneficio decisiva dentro del mercado de logística alimentaria en Francia.

Panorama Competitivo

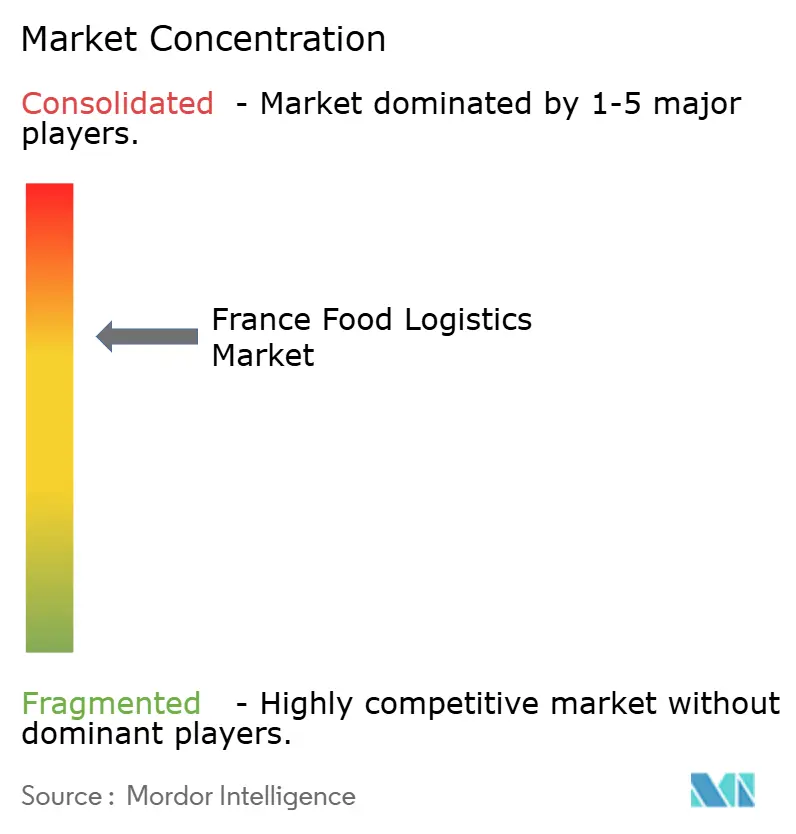

El mercado de logística alimentaria en Francia está moderadamente fragmentado; los cinco principales proveedores controlan colectivamente aproximadamente entre el 35 y el 40% de la cuota de ingresos, dejando amplio territorio para los especialistas regionales. STEF encabeza la clasificación con ventas de EUR 4.800 millones (USD 5.610 millones) y 260 instalaciones, aprovechando la optimización de rutas impulsada por inteligencia artificial y la telemetría en tiempo real para reducir las desviaciones de temperatura en un 38% interanual. La adquisición de trans-o-flex por parte de GEODIS en 2024 importa conocimientos de cadena de frío de calidad farmacéutica a los segmentos de alimentos premium, mientras que la compra de DB Schenker por parte de DSV en 2025 añade escala para una cobertura continental de extremo a extremo. La integración vertical es generalizada: los principales actores están comprando granjas de energía renovable para alimentar los enfriadores de amoníaco e invirtiendo en empresas emergentes de última milla para garantizar la frescura en el punto de entrega para los clientes de comercio electrónico de comestibles[4]DSV A/S, "DSV completa la adquisición de Schenker," dsv.com.

La tecnología sirve tanto de barrera como de palanca. La trazabilidad mediante cadena de bloques implementada por Chronofresh en 2024 obtiene descuentos de los aseguradores y preferencia de los minoristas, lo que impulsa despliegues similares en las flotas de primer nivel. Los proveedores de robótica Exotec y E80 formaron una alianza en 2025 para ofrecer automatización multitemperatura, elevando la productividad de los seleccionadores entre 3 y 4 veces en los nuevos centros de distribución. Mientras tanto, los mandatos de cumplimiento como ISO 22000 están impulsando la consolidación, ya que los depósitos de pequeña escala o bien abandonan el mercado o se venden a redes que pueden amortizar los costos de auditoría en volúmenes más amplios. La competencia, por tanto, gira en torno a la capacidad de financiar la refrigeración ecológica, asegurar mano de obra certificada e integrar capas de software que satisfagan tanto a los reguladores como a los criterios de puntuación ambiental, social y de gobernanza de los propietarios de marcas.

Las oportunidades de espacio en blanco persisten en los orgánicos, la cadena de frío de alimentos para mascotas y el microabastecimiento para comestibles rápidos. Los transportistas de paquetería están incursionando en el mercado adaptando furgonetas con placas eutécticas para atender las promesas de comercio electrónico de comestibles en menos de 30 minutos en París, pero los fallos en la integridad de la temperatura amenazan el valor de la marca, dando ventaja a los especialistas en frío establecidos. Los participantes del mercado que combinen energía renovable, procedencia digital y flotas de vehículos ágiles consolidarán cuota a medida que los minoristas franceses intensifiquen el escrutinio de sostenibilidad y seguridad alimentaria en todo el mercado de logística alimentaria en Francia.

Líderes de la Industria de Logística Alimentaria en Francia

DHL Group

Kuehne + Nagel

STEF

GEODIS

FM Logistic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GEODIS completó la adquisición de Transports Malherbe para fortalecer el transporte por carretera doméstico, especialmente en la distribución agroalimentaria, mejorando la cobertura nacional y reduciendo la dependencia de subcontratistas en Francia.

- Noviembre de 2025: DHL invirtió en inteligencia artificial, automatización y almacenamiento sostenible para optimizar la logística de cadena de frío y productos perecederos.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14.300 millones (USD 16.700 millones), creando el grupo logístico más grande del mundo y ampliando el alcance de la cadena de frío multimodal en toda Europa.

- Febrero de 2025: CEVA Logistics desplegó 23 camiones eléctricos en Francia, Bélgica y los Países Bajos, elevando su flota de bajas emisiones de carbono por encima de 1.100 vehículos y reduciendo 984 toneladas de CO₂ anualmente.

Alcance del Informe del Mercado de Logística Alimentaria en Francia

| Transporte | Por Carretera |

| Por Ferrocarril | |

| Por Mar y Vías Navegables Interiores | |

| Por Aire | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) |

| Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Por Servicios | Transporte | Por Carretera |

| Por Ferrocarril | ||

| Por Mar y Vías Navegables Interiores | ||

| Por Aire | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística alimentaria en Francia?

El tamaño del mercado de logística alimentaria en Francia fue de USD 26,03 mil millones en 2025 y se proyecta que alcance USD 34,81 mil millones para 2031.

¿A qué velocidad está creciendo la demanda de cadena de frío en Francia?

Los ingresos de la cadena de frío están aumentando a una CAGR del 6,35% hasta 2031 a medida que los consumidores prefieren alimentos frescos y congelados y las regulaciones endurecen el registro digital de temperatura.

¿Qué segmento de servicios se está expandiendo más rápidamente?

Los servicios de valor agregado, como la congelación rápida y el ensamblaje de kits, avanzan a una CAGR del 7,49% porque los expedidores externalizan las funciones con alto cumplimiento normativo.

¿Por qué están aumentando las primas de seguros para los operadores de logística alimentaria?

Las reclamaciones por responsabilidad de desviaciones de temperatura han impulsado un aumento de primas del 22-28%, especialmente para los transportistas que carecen de monitoreo IoT en tiempo real.

¿Cómo está influyendo el corredor ferroviario Perpiñán-Rungis en los flujos logísticos?

El enlace ferroviario refrigerado restaurado elimina entre 18 y 24 horas de los tiempos de tránsito de productos del Mediterráneo y reduce las emisiones de CO₂ en un 75% por tonelada-kilómetro.

¿Qué tendencias tecnológicas están configurando la ventaja competitiva?

La trazabilidad mediante cadena de bloques, la refrigeración de amoníaco con energía renovable y la robótica de almacenes se están convirtiendo en diferenciadores decisivos para asegurar contratos minoristas a largo plazo.

Última actualización de la página el: