フランス食品物流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.03 十億米ドル |

| 市場規模 (2026) | 27.37 十億米ドル |

| 市場規模 (2031) | 34.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス食品物流市場分析

フランス食品物流市場規模は、2025年の260億3,000万USDから2026年には270億3,700万USDへと拡大し、2031年には348億1,000万USDに達する見込みで、2026年~2031年にかけてCAGR 4.93%で成長すると予測されています。

認証済みオーガニック製品への強い需要、HACCPおよびISO 22000審査の厳格化、ならびに共通農業政策の下で資金提供を受けた農場内コールドストレージの近代化が、施設基準とルート設計を再構築しています。小売業者は、温度の完全性、ブロックチェーントレーサビリティ、アンモニア系冷凍を保証できるサードパーティプロバイダーへと取扱量を誘導し、従来の常温倉庫から投資を転換しています。ペルピニャン-ランジス間の冷蔵鉄道回廊の再開通は、混雑した南北道路幹線を迂回し、ディーゼル依存を削減するマルチモーダルフローへの転換を加速させています。一方、農村地域における再生可能エネルギーを活用したアンモニアハブは、パレット当たりの冷却コストを低下させ、小規模生産者が国内ネットワークへ競争力を持って生鮮品を供給することを支援しています。競争圧力は、単純な幹線輸送能力から、フランスの食品メーカーおよび小売業者との長期契約を確保する事業者を決定づけるコンプライアンスインフラ、グリーン冷凍、デジタル可視化能力へとシフトしています。

レポートの主要ポイント

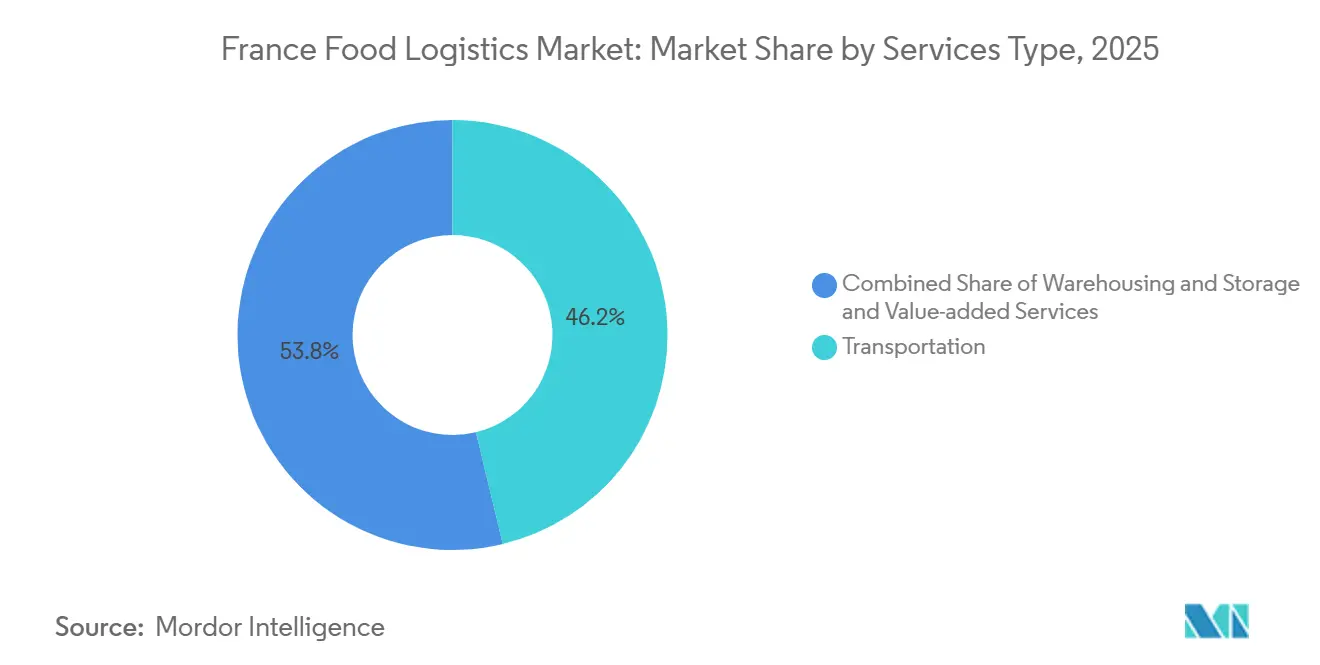

- サービスタイプ別では、輸送が2025年のフランス食品物流市場シェアの46.24%を占め、付加価値サービスは2031年にかけてCAGR 7.49%で拡大しています。

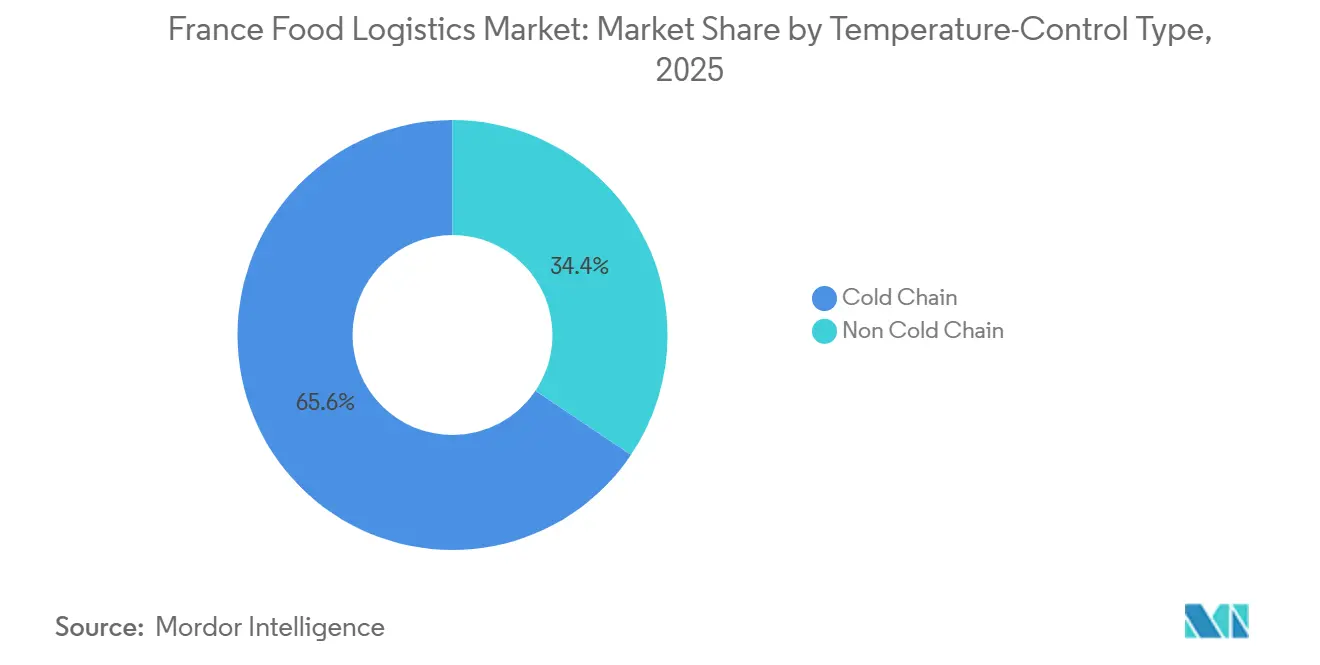

- 温度管理タイプ別では、コールドチェーンセグメントが2025年のフランス食品物流市場規模の65.59%を占め、2031年にかけてCAGR 6.35%で成長すると予測されています。

- 最終製品カテゴリー別では、乳製品および冷凍デザートが2025年のフランス食品物流市場規模の27.26%でトップとなり、ペットフードの取扱量は2026年~2031年にかけてCAGR 7.78%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証済みオーガニック食品量の急増 | +1.1% | 全国規模、オクシタニー、ヌーヴェル=アキテーヌ、ペイ・ド・ラ・ロワールに集中 | 短期(2年以内) |

| HACCP/ISO 22000審査の厳格化 | +0.9% | 全国規模、輸出志向地域で最も顕著 | 中期(2年~4年) |

| ブルターニュおよびノルマンディーへの水産物ニアショアリング | +0.7% | ブルターニュ、ノルマンディー、パリおよびリヨンへの回廊 | 短期(2年以内) |

| 農場内コールドストレージへのCAP補助金 | +0.8% | 全国規模、小規模果物・野菜生産者を優先 | 中期(2年~4年) |

| ペルピニャン-ランジス間鉄道回廊の再開通 | +0.5% | フランス南部からイル=ド=フランス、ベネルクスへの波及 | 長期(4年以上) |

| 再生可能エネルギーを活用したアンモニア冷凍ハブ | +0.6% | オーヴェルニュ=ローヌ=アルプ、グラン・テスト、その他農村地域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

専用コールド物流を必要とする認証済みオーガニック食品量の急増

物流プロバイダーは交差汚染を排除するために倉庫を区分化し、エコセール認定の衛生管理体制を備えたデュアル温度車両を導入しており、固定費は上昇するものの、プレミアム契約収益を獲得しています。オーガニック乳製品ラインは従来品のSKUよりも回転が速く、より頻繁なルート転換を強いる一方、従来品比30~50%高いプレミアム価格帯がブロックチェーンによるロットトレーサビリティへの投資を支えています。オーガニック専門のニッチキャリアは、既に監査チェックリストを満たしているサプライヤーを求める全国小売業者からビジネスを獲得しています。その結果、オクシタニーなどの高成長地域では認証済み能力への需要が供給を上回り、専用コールドチェーン料金への上昇圧力が強まっています。

コンプライアンス対応3PL倉庫への需要を高めるHACCP/ISO 22000審査の厳格化

カルフール、オーシャンおよびその他の大手企業は現在、ISO 22000認定デポのみに入札を制限しており、非認定事業者の対象市場を圧縮しています。認証取得には文書化された重要管理点プロトコルと継続的な従業員研修が必要であり、小規模フリートにとっては資金調達が困難なため、フランス食品物流市場内での統合が加速しています。高級乳幼児用粉ミルクや機能性食品の荷主は医薬品からGDP基準を取り入れており、冗長な冷凍設備とリモート温度テレメトリーへの投資を促進しています。その結果、コンプライアンス対応の3PLは8~12%の料金プレミアムを要求でき、認証費用を相殺してマージンの安定性を向上させています[1]Agence Bio、「フランスのオーガニック2024年データ」、agencebio.org。

ブルターニュおよびノルマンディーへの水産物ニアショアリングによる国内冷蔵輸送距離の増加

沿岸工場から内陸物流センターまでの平均冷蔵輸送距離は400~600kmに及び、国内レーンのキロ数を伸ばし、同一運行で0~2℃と-18℃のゾーンを維持できる多室トレーラーへの需要を高めています。加工工場における15~20%の人手不足が自動化を促進し、それがスループットの予測可能性を高め、定期的な出荷能力の必要性を増大させています。より短いサプライチェーンを優遇するEUトレーサビリティ規則がニアショアリングの論理を強化し、「シュワジール・ラ・フランス」イニシアチブが設備投資を軽減する税額控除を提供しています。これらの力が合わさって、フランス食品物流市場における冷蔵輸送セグメントを拡大させています。

農場内コールドストレージ近代化を推進する共通農業政策補助金

プロヴァンス=アルプ=コート・ダジュールおよびペイ・ド・ラ・ロワールでは、かつて農産物を都市のデポへ急送していた生産者が、現在は日次ではなく週次の出荷に向けて積荷を集約しており、車両稼働率を改善し、地域キャリアの需要曲線を平準化しています。コールドストレージの分散化は腐敗を減少させる一方、農家が収穫ピーク時に価格受容者でなくなるため、より有利な契約条件を交渉できるようにしています。地域農業会議所は、農家がパレット当たりの最小kWhに向けてアンモニアまたはCO₂システムを適正規模化するためのエネルギー監査ツールキットを提供しています。これらのアップグレードにより、フランス食品物流市場内の農村ノード数が増加し、中規模冷蔵フリートの対象顧客基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然冷媒機器の不足 | −0.8% | 全国規模、老朽化したデポで最も顕著 | 短期(2年以内) |

| 自治体の軸重制限 | −0.4% | 農村ワイン産地および農業用二次道路 | 中期(2年~4年) |

| 保険料の高騰 | −0.5% | 全国規模、高価値生鮮品で最も高い | 短期(2年以内) |

| 中小企業間のデータ分断 | −0.6% | 全国規模、小規模生産者および地域卸売業者で深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

フリートおよび倉庫アップグレードを遅延させる自然冷媒機器の不足

-25℃の冷凍レーンに適した輸送ユニットは世界で3社のOEMのみが製造しており、購入価格に35~45%が上乗せされています。フランスのキャリアはジレンマに直面しています。2022年以降180%上昇したHFCの補充コストを支払うか、受注残の自然冷媒機器を待ってサービスギャップのリスクを負うかです。人材不足がボトルネックを悪化させており、自然冷媒システムの設置・保守には2027年までにさらに2,500人の認定技術者が必要です。大手3PLが工場の生産枠を先行予約する中、小規模フリートは老朽化した機器を運用せざるを得ず、フランス食品物流市場全体の近代化を抑制しています[2]欧州委員会、「共通農業政策の概要」、europa.eu。

温度逸脱責任に関連する保険料の高騰

2025年には、一連の高プロファイルな腐敗リコールにより平均クレームコストが50万~200万ユーロ(231万USD)と算定された後、温度逸脱補償の保険料が22~28%急騰しました。保険会社はテレメトリー導入状況に応じて価格を段階化しており、リアルタイムIoTセンサーを搭載したフリートは15~20%の割引を享受する一方、紙の記録を使用する事業者は全額の値上げを負担します。DGCCRFは違反者に売上高の最大4%の罰金を科すことができ、保険会社はこのリスクをモデルに組み込んでおり、一部の地域輸送業者が温度管理レーンから撤退しています。逸脱時間に応じてスケールする免責額は、バックアップ発電機とSMSアラートプロトコルへの投資を促しますが、新たなコスト負担はフランス食品物流市場の小規模事業者のEBITマージンを150~250ベーシスポイント圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンプライアンス主導のアウトソーシングがミックスを変える

輸送は2025年のフランス食品物流市場シェアの46.24%を維持しましたが、ドライバー不足と不安定なディーゼル価格により成長は鈍化しており、付加価値サービスはCAGR 7.49%で上昇しています。このシフトは、荷主が一つの食品安全の傘の下でブラスト冷凍、キッティング、ロットトレーサビリティを処理できる単一請求書パートナーを好むことを示しています。小売業者が同期されたポーショニングとコールドアセンブリを必要とするレディミールバンドルを展開するにつれ、コパッキングラインに関連するフランス食品物流市場規模が拡大しています。付加価値施設内でのロボティクス導入により、ブラスト冷凍サイクルでの精度が±0.5℃に向上し、高水分SKUの細胞損傷を軽減し、契約上のKPIを強化しています。

スポットトラック運賃は2024年~2025年に8~12%下落し、純粋な輸送業者はインターモーダルサービスを模索するか、統合3PLにシェアを譲ることを余儀なくされています。補助金に支えられた鉄道の進展は回復力を加えますが、スケジュールの硬直性により冷蔵量の8%未満にシェアが抑えられています。そのため、複数の3PLが翌日パリ到着を保証しながらパレット当たりのCO₂を70%削減する道路・鉄道パッケージを組み合わせています。フランス食品物流産業全体において、サービスの多様化が投入価格の変動と能力過剰に対する主要なヘッジとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理タイプ別:コールドチェーンがリードを拡大

コールドチェーンは2025年のフランス食品物流市場規模の65.59%を支配し、フランスの消費者が新鮮な利便性食品へとシフトするにつれてCAGR 6.35%で成長しています。冷凍SKUはブラスト冷凍を使用して栄養素を閉じ込めることで7.2%の成長追い風をもたらし、チルド乳製品は絶対的なトン数で優位を維持しています。デジタルセンサーは冷蔵資産の68%に搭載されており、2023年の42%から上昇し、未検出の温度逸脱事象を55%削減しています。エネルギー効率の高い複合パネルと可変速コンプレッサーにより、パレット当たりのkWh使用量が20~30%削減され、常温競合他社に対する競争力が強化されています。

チョコレートやワインなどの常温敏感品は能動的冷却ではなく受動的断熱に依存していますが、それでも貨物価値の9~11%を占めています。規制の動きにより、100kmを超えるすべての冷蔵輸送に必須のデジタルロギングが拡大し、分析会社のコンプライアンスデータ量が増加しています。したがって、コールドチェーンプロバイダーが占めるフランス食品物流市場シェアは、非温度管理プレーヤーがフリートを改修するか入札を失うかするにつれて、徐々に上昇する可能性が高いです。

最終製品カテゴリー別:プレミアムペットフードが加速、乳製品が数量トップを維持

乳製品および冷凍デザートは2025年のフランス食品物流市場シェアの27.26%を供給し、一人当たり24kgのチーズ消費量に支えられています。しかし、植物性代替品がケース数を侵食しており、施設の複雑性を高めるアレルゲン分離ベイが必要とされています。一方、ペットフード物流はチルドおよび生の冷凍レシピが人間グレードのサプライチェーンを模倣するにつれてCAGR 7.78%で拡大しています。Royal CaninおよびHill'sは現在、チルドラインのエンドツーエンドで2~4℃を規定しており、キャリアが混載貨物内に種別専用コンパートメントを設けるよう促しています。

食肉、水産物、家禽のレーンはEUのファームトゥフォーク規則を満たすためにブロックチェーンバッチIDを重視しており、プラットフォーム導入率は2023年の18%から2026年には推定46%へと上昇しています。園芸の繁忙期は7月~8月にネットワーク能力を最大60%圧迫し、地域クロスドック間での動的な積荷バランシングが必要です。これらの急増ウィンドウに起因するフランス食品物流市場規模は、リアルタイムで余剰冷蔵スロットをオークションにかけ、空の帰り荷を12~15%削減するベンチャー資金調達プラットフォームを引き付けています。

地理的分析

南部弧のオクシタニーおよびプロヴァンス=アルプ=コート・ダジュールは年間240万トンの果物と野菜を産出し、平均10~12時間の輸送時間を要する冷蔵回廊を通じて北部へ供給しています。改修されたペルピニャン-ランジス間鉄道サービスは2027年までに年間12,000TEUを吸収し、フランス食品物流市場にグリーンな基幹を提供することが期待されています[3]ランジス国際市場、「市場の数字」、rungisinternational.com。

ブルターニュおよびペイ・ド・ラ・ロワールを含む西部地域は全国の牛乳生産量の55%を供給し、スペイン以外のヨーロッパで最も密度の高い水産物水揚げネットワークを運営しています。ロリアンなどの港は年間18万トンの魚を取り扱い、内陸への出荷前に-1℃の岸壁保管室と-18℃の冷凍トンネルが必要です。水産物ニアショアリングの台頭は地域の冷蔵輸送距離を増加させており、キャリアはファーストマイルの距離を短縮するためにブルターニュを拠点とするマイクロハブを追加しています。東部のグラン・テストおよびブルゴーニュ=フランシュ=コンテは穀物とワインの産地として機能しており、その出荷フローはドイツおよびスイスへの国境越えレーンに依存しています。2030年までに47億ユーロ(54億9,000万USD)の予算が組まれた長期鉄道貨物近代化により、冷蔵貨車に対応した電化側線が追加され、輸出回廊でのディーゼル短距離輸送が削減されます。

季節的な不均衡が続いています。夏の園芸繁忙期は北行きレーンで40~60%の能力急増を引き起こし、冬の乳製品繁忙期は南行きの冷蔵不足を招きます。事業者はワイン樽を北へ、乳製品を南へ、農産物を東西へという三角輸送で変動に対処し、平均資産稼働率を82%に引き上げています。この地理的な調整こそが、大規模フリートのTMSプラットフォームの70%に組み込まれたルート最適化アルゴリズムがフランス食品物流市場内で決定的な利益レバーとなっている理由を裏付けています。

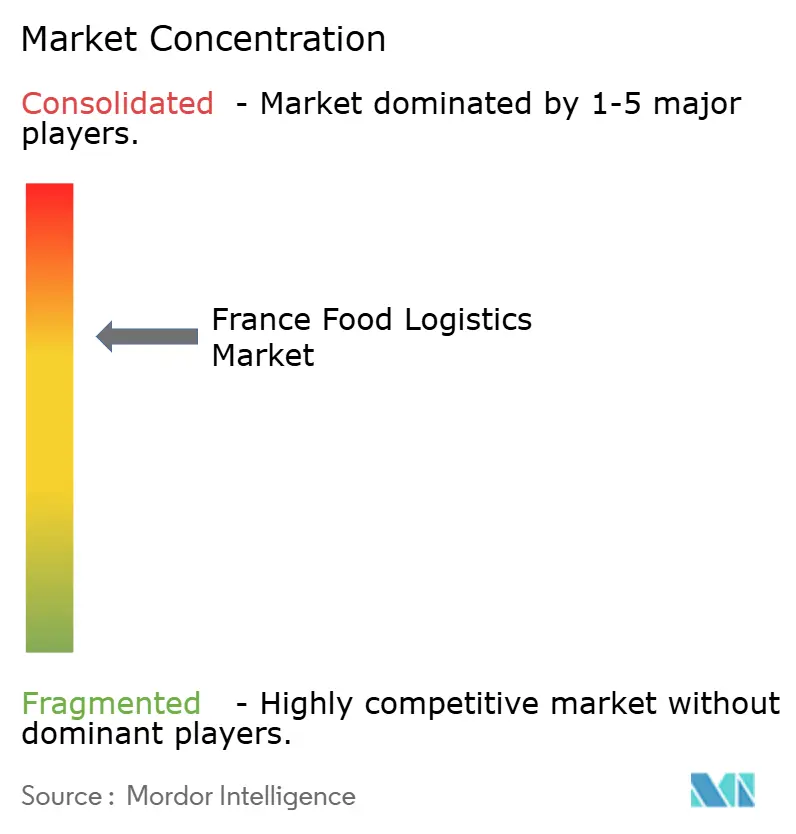

競合状況

フランス食品物流市場は中程度に分散しており、上位5社が合計で約35~40%の収益シェアを占め、地域専門業者には十分な余地が残されています。STEFはAI駆動のルート最適化とリアルタイムテレメトリーを活用して温度逸脱を前年比38%削減し、48億ユーロ(56億1,000万USD)の売上と260施設でリーグをリードしています。GEODISの2024年のtrans-o-flex買収は医薬品グレードのコールドチェーンノウハウをプレミアム食品セグメントに取り込み、DSVの2025年のDB Schenker買収はエンドツーエンドの大陸横断カバレッジのスケールを追加しています。垂直統合が盛んで、トッププレーヤーはアンモニアチラーに電力を供給するための再生可能エネルギーファームを買収し、eグロサリー顧客への玄関先の鮮度を確保するためにラストマイルスタートアップに投資しています[4]DSV A/S、「DSVによるSchenkerの買収完了」、dsv.com。

テクノロジーは参入障壁であると同時に差別化の楔でもあります。Chronofreshが2024年に展開したブロックチェーントレーサビリティは保険会社の割引と小売業者の優先を獲得し、ティアワンフリート全体での模倣展開を促しています。ロボティクスサプライヤーのExotecとE80は2025年に提携し、多温度自動化を提供して新しい物流センターでのピッカー生産性を3~4倍に向上させています。一方、ISO 22000などのコンプライアンス義務は統合を促しており、規模の小さいデポは撤退するか、より広い量にわたって監査コストを償却できるネットワークに売却しています。したがって、競争はグリーン冷凍への資金調達、認定労働力の確保、規制当局とブランドオーナーのESGスコアカードの両方を満たすソフトウェア層の統合能力を中心に展開しています。

オーガニック、ペットフードコールドチェーン、急速食料品向けマイクロフルフィルメントにはホワイトスペースの機会が残っています。宅配便キャリアはパリでの30分以内のeグロサリー約束を果たすためにバンにユーテクティックプレートを後付けして参入を試みていますが、温度完全性の失敗がブランドエクイティを脅かし、既存のコールド専門業者に優位性を与えています。再生可能エネルギー、デジタルプロヴェナンス、アジャイルな車両フリートを組み合わせた市場参加者は、フランスの小売業者がフランス食品物流市場全体でサステナビリティと食品安全の精査を強化するにつれてシェアを統合するでしょう。

フランス食品物流産業のリーダー企業

DHL Group

Kuehne + Nagel

STEF

GEODIS

FM Logistic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GEODISはTransports Malherbeの買収を完了し、特に農産食品流通における国内道路貨物を強化し、フランス全国のカバレッジを改善し、下請け業者への依存を低減しました。

- 2025年11月:DHL GroupはAI、自動化、持続可能な倉庫管理に投資し、コールドチェーンおよび生鮮物流を最適化しました。

- 2025年4月:DSVは143億ユーロ(167億USD)のDB Schenker買収を完了し、世界最大の物流グループを創設してヨーロッパ全域でのマルチモーダルコールドチェーンリーチを拡大しました。

- 2025年2月:CEVA Logisticsはフランス、ベルギー、オランダに23台の電気トラックを導入し、低炭素フリートを1,100台以上に拡大して年間984トンのCO₂を削減しました。

フランス食品物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上および内陸水路 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービス(ブラスト冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉、水産物、家禽 |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特殊・機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上および内陸水路 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービス(ブラスト冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15~25℃) |

| チルド(2~8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉、水産物、家禽 | |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特殊・機能性食品など) | ||

レポートで回答される主要な質問

フランス食品物流市場の現在の規模は?

フランス食品物流市場規模は2025年に260億3,000万USDに達し、2031年までに348億1,000万USDに達すると予測されています。

フランスにおけるコールドチェーン需要の成長速度は?

消費者が生鮮食品および冷凍食品を好み、デジタル温度ロギングに関する規制が厳格化されるにつれて、コールドチェーン収益は2031年にかけてCAGR 6.35%で上昇しています。

最も急速に拡大しているサービスセグメントはどれですか?

ブラスト冷凍やキッティングなどの付加価値サービスは、荷主がコンプライアンス負荷の高い機能をアウトソーシングするためCAGR 7.49%で拡大しています。

食品物流事業者の保険料が上昇している理由は?

温度逸脱責任クレームにより保険料が22~28%急騰しており、特にリアルタイムIoTモニタリングを欠くキャリアに影響しています。

ペルピニャン-ランジス間鉄道回廊は物流フローにどのような影響を与えていますか?

復元された冷蔵鉄道リンクにより、地中海産農産物の輸送時間が18~24時間短縮され、トンキロ当たりのCO₂排出量が75%削減されます。

競争優位性を形成している技術トレンドは何ですか?

ブロックチェーントレーサビリティ、再生可能エネルギーを活用したアンモニア冷凍、倉庫ロボティクスが、長期的な小売契約を確保するための決定的な差別化要因となっています。

最終更新日: