Frankreich Lebensmittellogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.03 Milliarden US-Dollar |

| Marktgröße (2026) | 27.37 Milliarden US-Dollar |

| Marktgröße (2031) | 34.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Lebensmittellogistik Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Lebensmittellogistik Marktes wird voraussichtlich von 26,03 Milliarden USD im Jahr 2025 auf 27,37 Milliarden USD im Jahr 2026 steigen und bis 2031 34,81 Milliarden USD erreichen, mit einer CAGR von 4,93 % über den Zeitraum 2026–2031.

Die starke Nachfrage nach zertifizierten Bio-Produkten, strengere HACCP- und ISO-22000-Audits sowie die im Rahmen der Gemeinsamen Agrarpolitik finanzierte Modernisierung der Kühllagerung auf Hofebene gestalten Einrichtungsstandards und Routenplanung neu. Einzelhändler lenken Volumina zu Drittanbietern, die Temperaturintegrität, Blockchain-Rückverfolgbarkeit und Ammoniak-basierte Kühlung garantieren können, und leiten Investitionen von veralteten Umgebungslagern weg. Die Wiedereröffnung des gekühlten Schienenkorridor Perpignan–Rungis beschleunigt einen Schwenk zu multimodalen Verkehrsströmen, die überlastete Nord-Süd-Straßenachsen umgehen und den Dieselverbrauch senken. Gleichzeitig senken Ammoniak-Hubs auf Basis erneuerbarer Energien in ländlichen Regionen die Kühlkosten pro Palette und helfen kleinen Erzeugern, verderbliche Waren wettbewerbsfähig in nationale Netzwerke einzuspeisen. Der Wettbewerbsdruck verlagert sich daher von einfacher Transportkapazität hin zu Compliance-Infrastruktur, grüner Kühlung und digitalen Transparenzfähigkeiten, die darüber entscheiden, welche Betreiber langfristige Verträge mit französischen Lebensmittelherstellern und Einzelhändlern sichern.

Wichtigste Erkenntnisse des Berichts

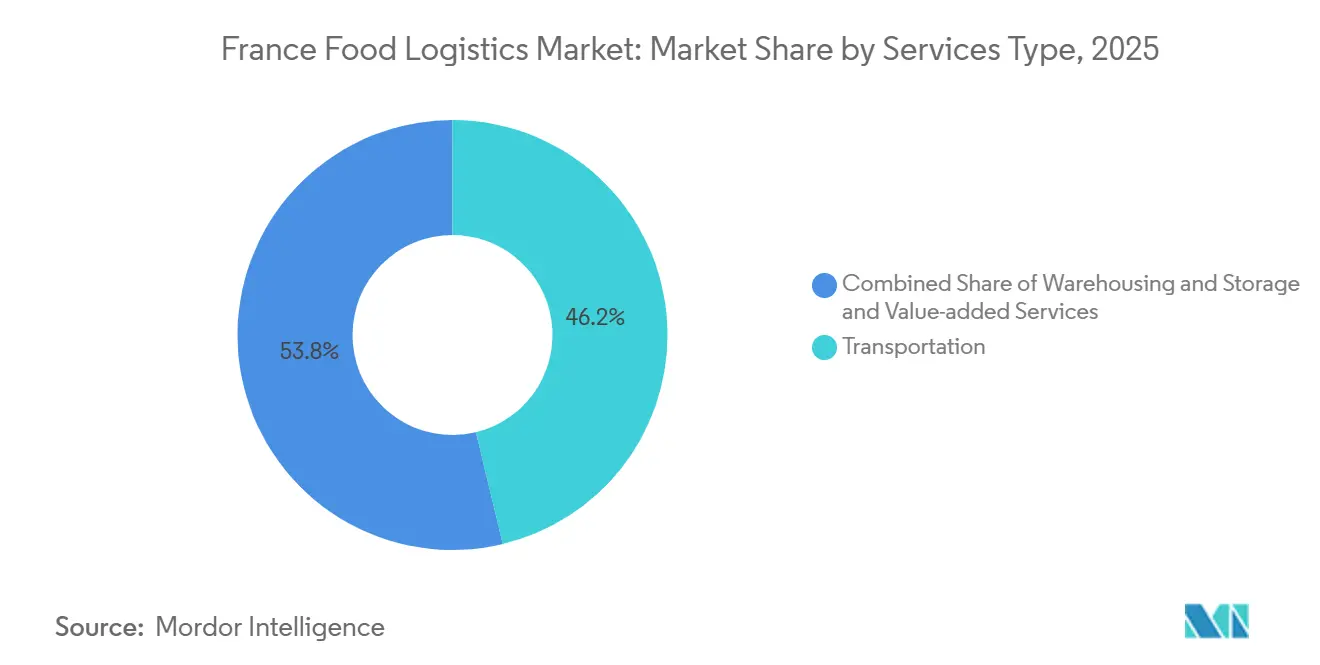

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Marktanteil von 46,24 % auf den Transport im Frankreich Lebensmittellogistik Markt, während Mehrwertdienste bis 2031 mit einer CAGR von 7,49 % wachsen.

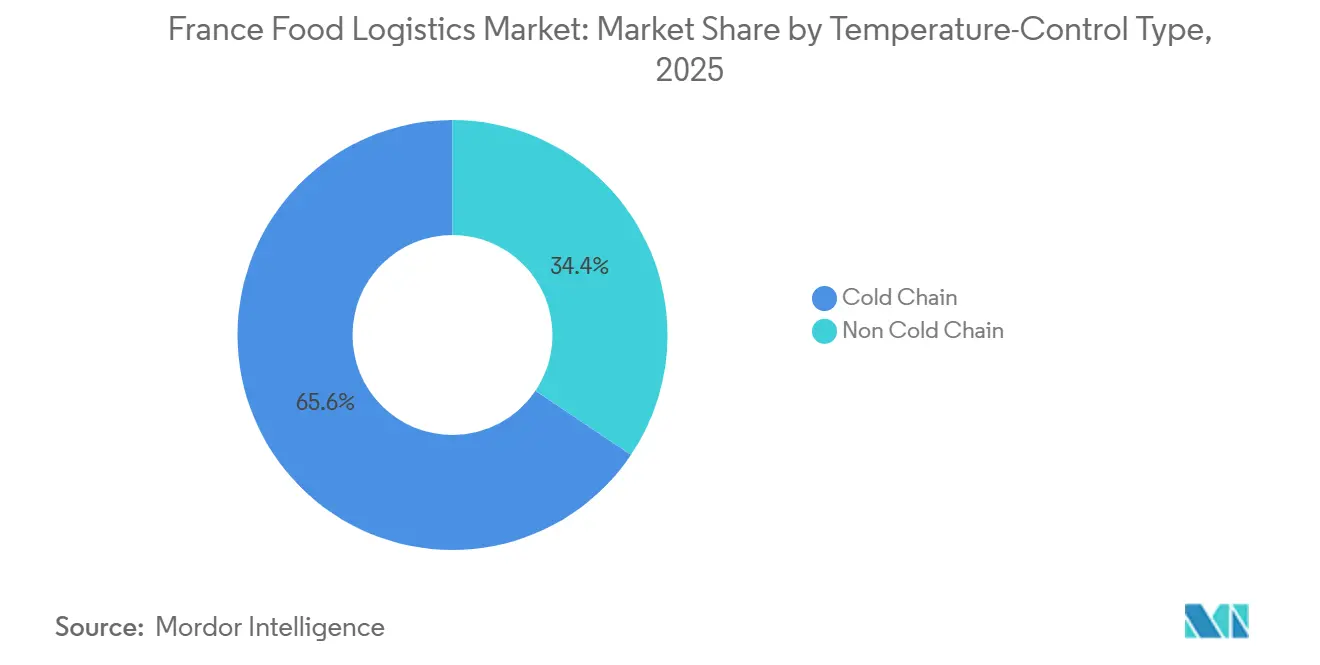

- Nach Temperaturkontrolltyp entfiel auf das Kühlkettensegment im Jahr 2025 ein Anteil von 65,59 % an der Größe des Frankreich Lebensmittellogistik Marktes, und es wird bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen.

- Nach Endproduktkategorie führten Milchprodukte und Tiefkühldessertes im Jahr 2025 mit einem Anteil von 27,26 % an der Größe des Frankreich Lebensmittellogistik Marktes, während der Durchsatz bei Tiernahrung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Lebensmittellogistik Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Volumina zertifizierter Bio-Lebensmittel | +1.1% | National, Schwerpunkt auf Okzitanien, Nouvelle-Aquitaine, Pays de la Loire | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der HACCP-/ISO-22000-Audits | +0.9% | National, am stärksten in exportorientierten Regionen | Mittelfristig (2–4 Jahre) |

| Nearshoring von Meeresfrüchten in die Bretagne & Normandie | +0.7% | Bretagne, Normandie, Korridore nach Paris und Lyon | Kurzfristig (≤ 2 Jahre) |

| GAP-Fördermittel für Kühllagerung auf Hofebene | +0.8% | National, Priorität für kleine Obst- und Gemüseerzeuger | Mittelfristig (2–4 Jahre) |

| Wiedereröffnung des Schienenkorridor Perpignan–Rungis | +0.5% | Südfrankreich bis Île-de-France, Ausstrahlungseffekte in den Benelux-Raum | Langfristig (≥ 4 Jahre) |

| Ammoniak-Kühlanlagen auf Basis erneuerbarer Energien | +0.6% | Auvergne-Rhône-Alpes, Grand Est und andere ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Volumina zertifizierter Bio-Lebensmittel mit Bedarf an dedizierter Kühllogistik

Logistikdienstleister segmentieren Lager, um Kreuzkontaminationen zu vermeiden, und setzen Fahrzeuge mit zwei Temperaturbereichen und Ecocert-zugelassenen Hygieneregimen ein, was die Fixkosten erhöht, aber Premium-Vertragserträge erschließt. Bio-Milchlinien rotieren schneller als konventionelle Lagereinheiten, was häufigere Routenwechsel erzwingt, während Premiumpreise von 30–50 % über dem konventionellen Niveau Investitionen in die Blockchain-Chargenverfolgbarkeit unterstützen. Nischenanbieter, die auf Bio spezialisiert sind, gewinnen Aufträge von nationalen Einzelhändlern, die Lieferanten suchen, die Audit-Checklisten bereits erfüllen. Infolgedessen übersteigt die Nachfrage nach zertifizierter Kapazität das Angebot in wachstumsstarken Regionen wie Okzitanien, was den Aufwärtsdruck auf dedizierte Kühlkettenraten verstärkt.

Verschärfung der HACCP-/ISO-22000-Audits erhöht die Nachfrage nach konformen Lagern von Drittlogistikdienstleistern

Carrefour, Auchan und andere Großunternehmen beschränken Ausschreibungen nun auf ISO-22000-akkreditierte Depots, was den adressierbaren Markt für nicht zertifizierte Betreiber einschränkt. Die Zertifizierung erfordert dokumentierte Protokolle für kritische Kontrollpunkte und kontinuierliche Mitarbeiterschulungen, die kleinere Flotten kaum finanzieren können, was die Konsolidierung im Frankreich Lebensmittellogistik Markt beschleunigt. Hochwertige Versender von Säuglingsnahrung und funktionellen Lebensmitteln importieren BDP-Standards aus der Pharmaindustrie und fördern Investitionen in redundante Kühlung und Ferntemperaturtelemetrie. Infolgedessen können konforme Drittlogistikdienstleister Preisaufschläge von 8–12 % erzielen, die Zertifizierungskosten ausgleichen und die Margenstabilität verbessern[1]Agence Bio, "Les chiffres 2024 du bio en France," agencebio.org.

Nearshoring von Meeresfrüchten in die Bretagne & Normandie steigert die inländische Kühlfahrzeugkilometerleistung

Durchschnittliche Kühlfahrten von 400–600 km von Küstenanlagen zu Inlands-Distributionszentren verlängern die inländischen Streckenkilometer und steigern die Nachfrage nach Mehrkammeraufliegern, die in derselben Fahrt Zonen von 0–2 °C und -18 °C aufrechterhalten. Arbeitskräftemangel von 15–20 % in Verarbeitungsbetrieben treibt die Automatisierung voran, was wiederum die Durchsatzvorhersagbarkeit erhöht und den Bedarf an geplanter Ausgangskapazität steigert. EU-Rückverfolgbarkeitsregeln, die kürzere Lieferketten begünstigen, stärken die Nearshoring-Logik, während die Initiative „Choisir la France” Steuergutschriften bereitstellt, die Kapitalausgaben abfedern. Zusammen vergrößern diese Kräfte das Segment des Kühltransports im Frankreich Lebensmittellogistik Markt.

Fördermittel der Gemeinsamen Agrarpolitik treiben die Modernisierung der Kühllagerung auf Hofebene voran

In der Provence-Alpes-Côte d'Azur und in Pays de la Loire konsolidieren Erzeuger, die früher Produkte eilig in städtische Depots lieferten, nun Ladungen für wöchentliche statt tägliche Versendungen, was die Fahrzeugauslastung verbessert und die Nachfragekurven für regionale Spediteure glättet. Die Dezentralisierung der Kühllagerung reduziert Verderb und ermöglicht es Landwirten, bessere Vertragsbedingungen auszuhandeln, da sie während der Erntespitzen keine Preisnehmer mehr sind. Regionale Landwirtschaftskammern stellen Energieaudit-Toolkits bereit, die Landwirten helfen, Ammoniak- oder CO₂-Systeme für minimalen kWh-Verbrauch pro Palette richtig zu dimensionieren. Diese Modernisierungen vergrößern die Anzahl der ländlichen Knotenpunkte im Frankreich Lebensmittellogistik Markt und erweitern die adressierbare Kundenbasis für mittelgroße Kühlfahrzeugflotten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Geräten mit natürlichen Kältemitteln | −0.8% | National, am stärksten in älteren Depots | Kurzfristig (≤ 2 Jahre) |

| Kommunale Achslastbeschränkungen | −0.4% | Ländliche Weinanbaugebiete und landwirtschaftliche Nebenstraßen | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien | −0.5% | National, am höchsten für hochwertige verderbliche Waren | Kurzfristig (≤ 2 Jahre) |

| Datenfragmentierung bei kleinen und mittleren Unternehmen | −0.6% | National, gravierend für kleine Erzeuger und regionale Großhändler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Geräten mit natürlichen Kältemitteln verzögert Flotten- und Lagermodernisierungen

Transporteinheiten, die für Tiefkühlstrecken bei -25 °C geeignet sind, stammen von nur drei globalen Originalgeräteherstellern, was die Kaufpreise um 35–45 % erhöht. Französische Spediteure stehen vor einem Dilemma: Sie zahlen entweder steigende HFKW-Nachfüllkosten, die seit 2022 um 180 % gestiegen sind, oder warten auf rückständige Geräte mit natürlichen Kältemitteln und riskieren Versorgungslücken. Der Fachkräftemangel verschärft den Engpass; bis 2027 werden zusätzlich 2.500 zertifizierte Techniker benötigt, um natürliche Systeme zu installieren und zu warten. Da große Drittlogistikdienstleister Fabrikplätze vorbuchen, sind kleinere Flotten gezwungen, veraltete Ausrüstung zu betreiben, was die Modernisierung im Frankreich Lebensmittellogistik Markt bremst[2]Europäische Kommission, "Gemeinsame Agrarpolitik auf einen Blick," europa.eu .

Steigende Versicherungsprämien im Zusammenhang mit der Haftung für Temperaturabweichungen

Die Prämien für die Deckung von Temperaturabweichungen stiegen 2025 um 22–28 %, nachdem eine Reihe hochkarätiger Rückrufe wegen Verderbs die durchschnittlichen Schadenskosten auf 0,5–2 Millionen EUR (2,31 Millionen USD) bezifferte. Versicherer staffeln die Preisgestaltung nun nach dem Grad der Telemetrienutzung; Flotten mit Echtzeit-IoT-Sensoren erhalten Rabatte von 15–20 %, während Betreiber mit Papierprotokollen den vollen Anstieg tragen. Die DGCCRF kann Verstöße mit bis zu 4 % des Umsatzes bestrafen, ein Risiko, das Versicherer in ihre Modelle einbeziehen und das einige regionale Spediteure dazu veranlasst, temperaturgeführte Strecken aufzugeben. Selbstbehalte, die mit der Dauer der Temperaturabweichung skalieren, motivieren Investitionen in Notstromaggregate und SMS-Alarmprotokolle, aber die neue Kostenbelastung komprimiert die EBIT-Margen kleinerer Betreiber im Frankreich Lebensmittellogistik Markt dennoch um 150–250 Basispunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Compliance-getriebenes Outsourcing verändert den Mix

Der Transport behielt im Jahr 2025 einen Anteil von 46,24 % am Frankreich Lebensmittellogistik Marktanteil, doch sein Wachstum wird durch Fahrermangel und volatile Dieselpreise gedämpft, während Mehrwertdienste mit einer CAGR von 7,49 % wachsen. Diese Verschiebung zeigt, dass Versender Einzelrechnungspartner bevorzugen, die Schockfrosten, Konfektionierung und Chargenverfolgbarkeit unter einem einzigen Lebensmittelsicherheitsschirm abwickeln können. Die Größe des Frankreich Lebensmittellogistik Marktes im Bereich der Co-Packing-Linien steigt, da Einzelhändler Fertiggerichtbündel einführen, die synchronisierte Portionierung und Kaltmontage erfordern. Die Einführung von Robotik in Mehrwertanlagen verbessert die Genauigkeit auf ±0,5 °C in Schockfrostzyklen, reduziert Zellschäden bei feuchtigkeitsreichen Lagereinheiten und stärkt vertragliche Leistungskennzahlen.

Die Spotpreise für Lkw-Transporte sanken 2024–2025 um 8–12 %, was reine Spediteure dazu zwingt, intermodale Angebote zu erkunden oder Marktanteile an integrierte Drittlogistikdienstleister abzugeben. Der subventionsgestützte Vormarsch der Schiene schafft Resilienz, doch die Planungsstarrheit begrenzt ihren Anteil weiterhin auf unter 8 % der Kühlvolumina. Mehrere Drittlogistikdienstleister bündeln daher Straßen-Schienen-Pakete, die eine Ankunft in Paris am nächsten Tag garantieren und gleichzeitig den CO₂-Ausstoß pro Palette um 70 % senken. In der gesamten Frankreich Lebensmittellogistik Branche ist die Diversifizierung von Dienstleistungen die wichtigste Absicherung gegen Schwankungen bei Inputpreisen und Kapazitätsüberhänge.

Nach Temperaturkontrolltyp: Kühlkette baut ihre Führungsposition aus

Die Kühlkette kontrollierte im Jahr 2025 65,59 % der Größe des Frankreich Lebensmittellogistik Marktes und wächst mit einer CAGR von 6,35 %, da französische Verbraucher sich zunehmend frischen Convenience-Lebensmitteln zuwenden. Tiefkühlprodukte liefern einen Wachstumsrückenwind von 7,2 %, indem Schockfrosten zur Nährstofferhaltung eingesetzt wird, während gekühlte Milchprodukte in absoluten Tonnagemengen dominant bleiben. Digitale Sensoren sind auf 68 % der Kühlfahrzeugbestände vorhanden, gegenüber 42 % im Jahr 2023, was unerkannte Temperaturabweichungsereignisse um 55 % reduziert. Energieeffiziente Verbundpaneele und drehzahlgeregelte Kompressoren senken den kWh-Verbrauch pro Palette um 20–30 % und stärken die Wettbewerbsfähigkeit gegenüber Umgebungskonkurrenten.

Umgebungsempfindliche Waren wie Schokolade und Wein verlassen sich auf passive Isolierung statt aktive Kühlung, machen aber dennoch 9–11 % des Frachtwertes aus. Regulatorische Maßnahmen weiten die obligatorische digitale Protokollierung auf alle gekühlten Transporte über 100 km aus, was das Compliance-Datenvolumen für Analyseunternehmen erhöht. Der Marktanteil des Frankreich Lebensmittellogistik Marktes, der von Kühlkettenanbietern gehalten wird, dürfte daher leicht steigen, da nicht temperaturgeführte Akteure entweder ihre Flotten nachrüsten oder Ausschreibungen verlieren.

Nach Endproduktkategorie: Premium-Tiernahrung beschleunigt sich, Milchprodukte behalten die Volumenkrone

Milchprodukte und Tiefkühldessertes lieferten im Jahr 2025 27,26 % des Marktanteils des Frankreich Lebensmittellogistik Marktes, gestützt durch einen Käsekonsum von 24 kg pro Kopf. Doch pflanzliche Alternativen nagen an den Fallzahlen und erfordern allergengetrennte Bereiche, die die Anlagenkomplexität erhöhen. Gleichzeitig skaliert die Tiernahrungslogistik mit einer CAGR von 7,78 %, da frische und tiefgefrorene Rezepturen menschliche Lieferketten nachahmen. Royal Canin und Hill's schreiben nun 2–4 °C von Ende zu Ende für gekühlte Linien vor und überzeugen Spediteure, artspezifische Abteile in gemischten Ladungen einzurichten.

Fleisch-, Meeresfrüchte- und Geflügelstrecken betonen Blockchain-Chargen-IDs, um EU-Vorschriften zur Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher zu erfüllen, was die Plattformnutzung von 18 % im Jahr 2023 auf geschätzte 46 % bis 2026 steigert. Gartenbau-Spitzen komprimieren die Netzwerkkapazität im Juli–August um bis zu 60 % und erfordern dynamischen Lastausgleich zwischen regionalen Umschlagpunkten. Die Größe des Frankreich Lebensmittellogistik Marktes, die diesen Spitzenzeiträumen zuzurechnen ist, zieht risikokapitalfinanzierte Plattformen an, die freie Kühlfahrzeugplätze in Echtzeit versteigern und Leerfahrten um 12–15 % reduzieren.

Geografische Analyse

Der südliche Bogen Okzitanien und Provence-Alpes-Côte d'Azur liefert jährlich 2,4 Millionen Tonnen Obst und Gemüse und leitet diese über Kühlkorridore mit einer durchschnittlichen Transitzeit von 10–12 Stunden nach Norden. Der renovierte Schienendienst Perpignan–Rungis soll bis 2027 jährlich 12.000 TEU aufnehmen und dem Frankreich Lebensmittellogistik Markt ein umweltfreundlicheres Rückgrat verleihen[3]Marché International de Rungis, "Le Marché en chiffres," rungisinternational.com.

Die westlichen Gebiete, einschließlich der Bretagne und Pays de la Loire, liefern 55 % der nationalen Milchproduktion und betreiben Europas dichtestes Meeresfrüchte-Anlandungsnetz außerhalb Spaniens. Häfen wie Lorient bewegen jährlich 180.000 Tonnen Fisch und erfordern Kühlräume bei -1 °C am Kai und Tiefkühlkorridore bei -18 °C vor dem Inlandstransport. Der Anstieg des Nearshoring von Meeresfrüchten steigert die regionale Kühlfahrzeugkilometerleistung, wobei Spediteure bretonische Mikro-Hubs einrichten, um die Erststrecken zu verkürzen. Grand Est und Bourgogne-Franche-Comté im Osten dienen als Getreide- und Weinbecken; ihre Ausgangsströme stützen sich auf grenzüberschreitende Strecken nach Deutschland und in die Schweiz. Die langfristige Modernisierung des Schienengüterverkehrs, mit einem Budget von 4,7 Milliarden EUR (5,49 Milliarden USD) bis 2030, wird elektrifizierte Abstellgleise hinzufügen, die Kühlwagen aufnehmen, und den Dieselzubringertransport in Exportkorridoren reduzieren.

Saisonale Ungleichgewichte bestehen fort: Gartenbau-Spitzen im Sommer verursachen einen Kapazitätsanstieg von 40–60 % auf nordwärts gerichteten Strecken, während Milch-Spitzen im Winter südwärts gerichtete Kühlfahrzeugdefizite verursachen. Betreiber bekämpfen diese Schwankungen durch Dreiecksladungen – Weinfässer nach Norden, Milchprodukte nach Süden, Produkte in Ost-West-Richtung –, was die durchschnittliche Anlagenauslastung auf 82 % steigert. Diese geografische Choreografie unterstreicht, warum Routenoptimierungsalgorithmen, die nun in 70 % der Transportmanagementsystem-Plattformen großer Flotten eingebettet sind, zu einem entscheidenden Gewinnhebel im Frankreich Lebensmittellogistik Markt geworden sind.

Wettbewerbslandschaft

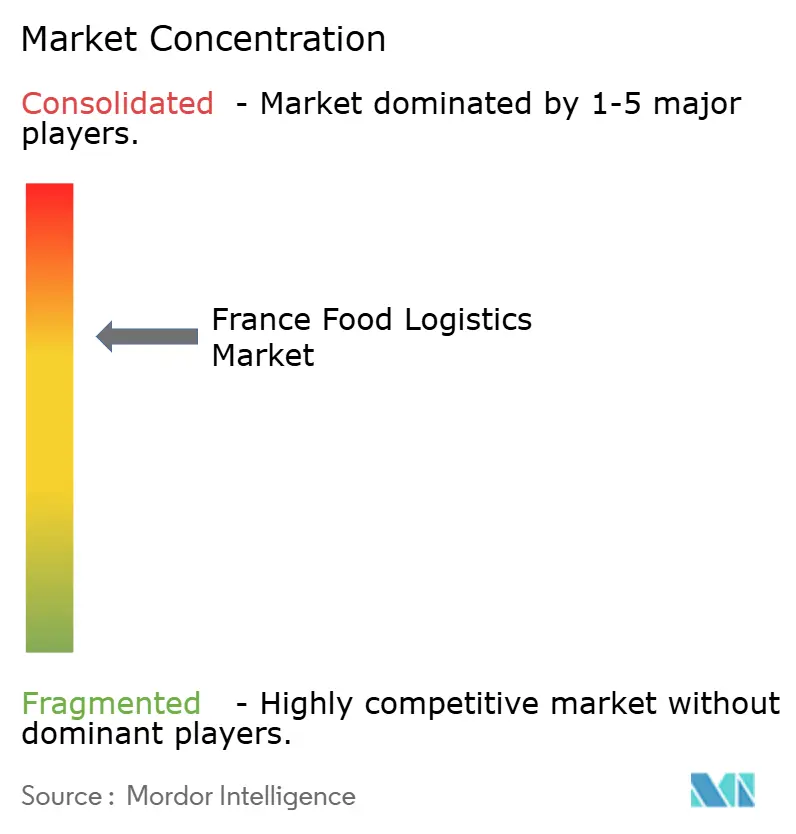

Der Frankreich Lebensmittellogistik Markt ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen etwa 35–40 % des Umsatzanteils, was regionalen Spezialisten ausreichend Spielraum lässt. STEF führt die Rangliste mit einem Umsatz von 4,8 Milliarden EUR (5,61 Milliarden USD) und 260 Einrichtungen an und nutzt KI-gestützte Routenoptimierung und Echtzeit-Telemetrie, um Temperaturabweichungen um 38 % im Jahresvergleich zu reduzieren. Die Übernahme von trans-o-flex durch GEODIS im Jahr 2024 bringt pharmazeutisches Kühlketten-Know-how in Premium-Lebensmittelsegmente ein, während der Kauf von DB Schenker durch DSV im Jahr 2025 die Skalierung für eine durchgängige kontinentale Abdeckung ermöglicht. Vertikale Integration ist weit verbreitet: Führende Akteure kaufen Anlagen für erneuerbare Energien, um Ammoniak-Kühlanlagen zu betreiben, und investieren in Startups für die letzte Meile, um die Frische an der Haustür für E-Grocery-Kunden zu sichern[4]DSV A/S, "DSV schließt die Übernahme von Schenker ab," dsv.com.

Technologie dient sowohl als Eintrittsbarriere als auch als Hebel. Die 2024 von Chronofresh eingeführte Blockchain-Rückverfolgbarkeit gewinnt Versicherungsrabatte und Einzelhändlerpräferenz und veranlasst Nachahmungsimplementierungen in erstklassigen Flotten. Die Robotikanbieter Exotec und E80 schlossen 2025 eine Allianz, um Mehrtemperatur-Automatisierung anzubieten, was die Kommissioniererproduktivität in neuen Distributionszentren um das 3- bis 4-Fache steigert. Gleichzeitig fördern Compliance-Anforderungen wie ISO 22000 die Konsolidierung, da unterdimensionierte Depots entweder ausscheiden oder an Netzwerke verkaufen, die Auditkosten auf größere Volumina verteilen können. Der Wettbewerb dreht sich daher um die Fähigkeit, grüne Kühlung zu finanzieren, zertifizierte Arbeitskräfte zu sichern und Softwareschichten zu integrieren, die sowohl Regulierungsbehörden als auch ESG-Scorecards von Markeninhabern erfüllen.

Weißraum-Chancen bestehen in Bio-Produkten, der Kühlkette für Tiernahrung und der Mikro-Erfüllung für schnellen Lebensmitteleinzelhandel. Paketdienstleister wagen erste Schritte, indem sie Transporter mit eutektischen Platten nachrüsten, um Versprechen für E-Grocery in unter 30 Minuten in Paris zu erfüllen, aber Mängel bei der Temperaturintegrität gefährden den Markenwert und verschaffen etablierten Kältespezialisten einen Vorteil. Marktteilnehmer, die erneuerbare Energie, digitale Herkunftsnachweise und agile Fahrzeugflotten verbinden, werden Marktanteile konsolidieren, da französische Einzelhändler die Nachhaltigkeits- und Lebensmittelsicherheitsprüfung im Frankreich Lebensmittellogistik Markt intensivieren.

Führende Unternehmen der Frankreich Lebensmittellogistik Branche

DHL Group

Kuehne + Nagel

STEF

GEODIS

FM Logistic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GEODIS schloss die Übernahme von Transports Malherbe ab, um den inländischen Straßengüterverkehr, insbesondere in der Agrar- und Lebensmittelverteilung, zu stärken, die landesweite Abdeckung zu verbessern und die Abhängigkeit von Subunternehmern in Frankreich zu reduzieren.

- November 2025: DHL investierte in KI, Automatisierung und nachhaltige Lagerhaltung, um die Kühlketten- und Frischwarenlogistik zu optimieren.

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (16,7 Milliarden USD) ab und schuf damit die weltgrößte Logistikgruppe mit erweiterter multimodaler Kühlkettenreichweite in ganz Europa.

- Februar 2025: CEVA Logistics setzte 23 Elektro-Lkw in Frankreich, Belgien und den Niederlanden ein, wodurch die emissionsarme Flotte auf über 1.100 Fahrzeuge anwuchs und jährlich 984 Tonnen CO₂ eingespart werden.

Berichtsumfang des Frankreich Lebensmittellogistik Marktes

| Transport | Straße |

| Schiene | |

| See- und Binnenwasserstraße | |

| Luft | |

| Lagerung und Einlagerung | |

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Tiefgekühlt (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldessertes (Milch, Speiseeis, Butter usw.) |

| Gartenbau (Frisches Obst & Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- & Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See- und Binnenwasserstraße | ||

| Luft | ||

| Lagerung und Einlagerung | ||

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Tiefgekühlt (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldessertes (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (Frisches Obst & Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- & Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Lebensmittellogistik Markt derzeit?

Die Größe des Frankreich Lebensmittellogistik Marktes betrug im Jahr 2025 26,03 Milliarden USD und wird bis 2031 voraussichtlich 34,81 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Kühlketten in Frankreich?

Die Kühlkettenerlöse steigen bis 2031 mit einer CAGR von 6,35 %, da Verbraucher frische und tiefgekühlte Lebensmittel bevorzugen und die Vorschriften zur digitalen Temperaturprotokollierung verschärft werden.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienste wie Schockfrosten und Konfektionierung wachsen mit einer CAGR von 7,49 %, da Versender compliance-intensive Funktionen auslagern.

Warum steigen die Versicherungsprämien für Lebensmittellogistikbetreiber?

Schadensersatzansprüche wegen Temperaturabweichungen haben einen Prämienanstieg von 22–28 % ausgelöst, insbesondere für Spediteure ohne Echtzeit-IoT-Überwachung.

Wie beeinflusst der Schienenkorridor Perpignan–Rungis die Logistikströme?

Die wiederhergestellte gekühlte Schienenverbindung verkürzt die Transitzeiten für Mittelmeerprodukte um 18–24 Stunden und senkt die CO₂-Emissionen um 75 % pro Tonnenkilometer.

Welche Technologietrends prägen den Wettbewerbsvorteil?

Blockchain-Rückverfolgbarkeit, Ammoniak-Kühlung auf Basis erneuerbarer Energien und Lagerrobotik werden zu entscheidenden Differenzierungsmerkmalen für die Sicherung langfristiger Einzelhandelsverträge.

Seite zuletzt aktualisiert am: