Taille et part du marché européen des plastiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

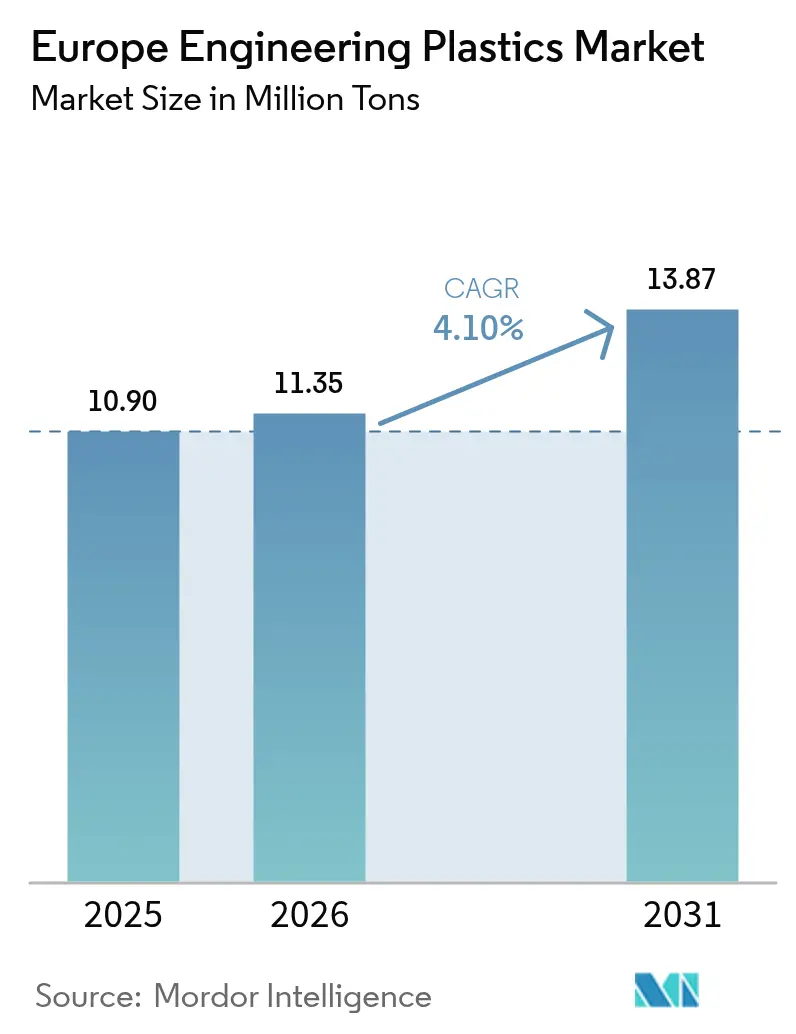

| Taille du marché de l'année de base (2025) | 10.90 Millions de tonnes |

| Volume du Marché (2026) | 11.35 Millions de tonnes |

| Volume du Marché (2031) | 13.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des plastiques techniques par Mordor Intelligence

La taille du marché européen des plastiques techniques était évaluée à 10,90 millions de tonnes en 2025 et devrait croître de 11,35 millions de tonnes en 2026 pour atteindre 13,87 millions de tonnes d'ici 2031, à un CAGR de 4,10 % pendant la période de prévision (2026-2031). Cette progression reflète la substitution soutenue des métaux et du verre dans la mobilité, l'électronique et l'emballage, les fabricants accordant la priorité à l'allègement, à la gestion thermique et à la conformité à l'économie circulaire. Les constructeurs automobiles qui s'orientent vers des plateformes électriques à batterie exigent des polymères qui compensent la masse des batteries, tandis que les donneurs d'ordres aérospatiaux réclament des composites thermoplastiques pour rationaliser les coûts d'assemblage. Dans l'électronique, les grades à haute température et transparents aux radars permettent des jeux de puces densément intégrés et des boîtiers de capteurs ADAS qui doivent rester dimensionnellement stables. Le resserrement des mandats européens en matière de contenu recyclé ajoute de l'urgence, récompensant les entreprises disposant de boucles de recyclage sécurisées en matières premières. L'intensité concurrentielle est façonnée par des réalignements de portefeuilles qui orientent la R&D vers des formulations spécialisées à marges plus élevées et amplifient les effets d'échelle dans les chaînes d'approvisionnement mondiales.

Principaux enseignements du rapport

- Par type de résine, le polyéthylène téréphtalate a capturé 53,56 % de la part du marché européen des plastiques techniques en 2025, tandis que les copolymères de styrène devraient se développer à un CAGR de 4,97 % jusqu'en 2031.

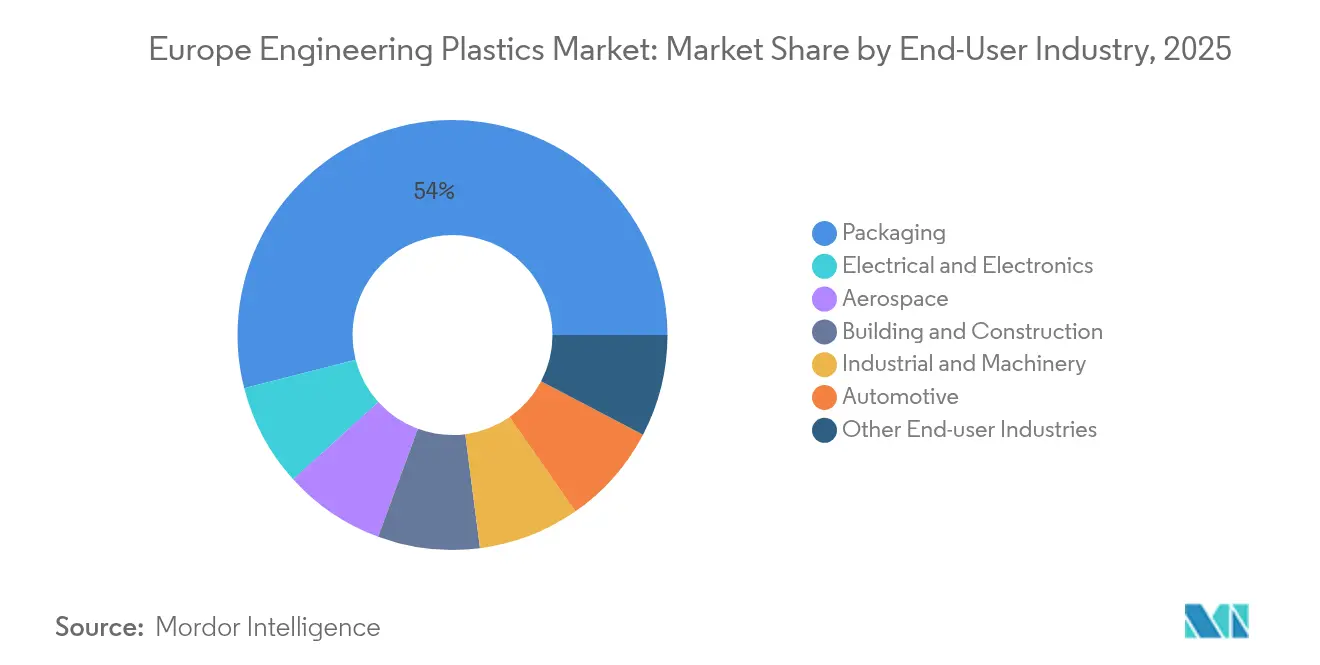

- Par secteur d'utilisation finale, l'emballage a commandé 53,98 % de la taille du marché européen des plastiques techniques en 2025, et l'électrique & l'électronique progresse à un CAGR de 5,63 % jusqu'en 2031.

- Par géographie, le reste de l'Europe représentait 40,67 % du volume en 2025 ; le Royaume-Uni devrait croître à un CAGR de 4,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des plastiques techniques

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion à l'allègement dans l'automobile et l'aérospatiale | +1.20% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique et besoins thermiques | +1.40% | Allemagne, Pays-Bas, Irlande | Court terme (≤ 2 ans) |

| Objectifs de contenu recyclé du Pacte vert européen | +0.90% | À l'échelle de l'UE, menés par l'Allemagne et la France | Long terme (≥ 4 ans) |

| Plastiques transparents aux radars pour l'ADAS | +0.80% | Allemagne, Suède, France | Moyen terme (2-4 ans) |

| Pôles circulaires pour le recyclage de la mousse rigide de polyuréthane | +0.60% | Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion à l'allègement dans l'automobile et l'aérospatiale

Les équipementiers européens intensifient l'adoption des polymères pour respecter les plafonds de CO₂ à l'échelle de la flotte sans sacrifier la sécurité des occupants ni la cadence d'assemblage. Les composites thermoplastiques réduisent la masse des composants jusqu'à 50 % par rapport à l'aluminium et réduisent les temps de cycle de près de 80 % par rapport aux thermodurcissables, un gain de productivité bienvenu dans les cellules de production aérospatiale à flux tendus. Les fournisseurs de la plateforme Airbus, tels que Premium AEROTEC, valident de grandes sections de fuselage produites par pose de ruban automatisée, signalant leur disponibilité pour une adoption plus large du fuselage. Sur route, les architectures à plateau roulant pour véhicules électriques reposent sur des boîtiers en polyamide renforcé de fibres de verre qui protègent les modules de batteries tout en restant soudables aux structures de choc métalliques. Les clusters automobiles allemands canalisent les fonds d'Horizon Europe vers des lignes de moulage hybrides qui surmoulent des polymères sur de l'acier ultra-mince, combinant rigidité et résistance à la corrosion. Alors que les compagnies aériennes soucieuses des coûts du carburant consolident leurs carnets de commandes pour les monocouloirs, le marché européen des plastiques techniques s'impose comme un facilitateur structurel de la mobilité de nouvelle génération.

Miniaturisation de l'électronique et besoins en gestion thermique

Les architectures à chiplets et le packaging 2,5D accroissent le flux thermique, incitant les fabricants d'appareils à spécifier du PEEK chargé de fibres de carbone et du PPS enrichi au graphite pour les supports et les manipulateurs de test. Les grades de PEEK conservent leur intégrité mécanique au-dessus de 200 °C, évitant le gauchissement lors des cycles de nettoyage par plasma courants dans les lignes Fab+1. Les principaux assembleurs de substrats irlandais signalent des gains de débit après être passés des blocs de chauffage en céramique à des blocs en polymère qui offrent des taux de montée en température plus rapides. Des start-ups de photonique néerlandaises, bénéficiant de généreux crédits au titre de la loi européenne sur les semi-conducteurs, co-conçoivent des supports de guides d'ondes en polymère qui réduisent de moitié les défauts de désalignement lors de l'assemblage par rapport au verre. Les polyamides à bilan massique certifiés avec 80 % d'incorporation de matières premières biosourcées permettent aux sous-traitants d'afficher des circuits imprimés à empreinte carbone réduite auprès des grands donneurs d'ordres de smartphones. Alors que la densification des centres de données figure en tête des agendas des directeurs des systèmes d'information, les constructeurs de baies se tournent vers des mélanges de polycarbonate optimisés pour la conduction qui dissipent la chaleur par effet Joule sans ajouter de poids, soutenant la demande au sein du marché européen des plastiques techniques.

Pacte vert européen et objectifs obligatoires de contenu recyclé

Le règlement sur les emballages et les déchets d'emballages (PPWR) contraint les propriétaires de marques à augmenter la teneur en matières recyclées dans les applications sensibles au contact, orientant les capitaux vers des projets de récupération à la fois mécaniques et chimiques. L'Allemagne seule risque un déficit de 3,5 millions de tonnes de recyclat de haute pureté d'ici 2030, un écart qui renforce le pouvoir de négociation des fabricants de résines à intégration verticale. Plus de 50 polymères ont obtenu la certification ISCC+ à bilan massique en 2024, l'Europe absorbant 60 % des certificats d'attribution mondiaux. Le nouveau hub allemand de LyondellBasell associe la dissolution par solvant à des réacteurs de dépolymérisation pour récupérer des polyamides de qualité technique à partir de coques d'appareils électroménagers mis au rebut, une boucle fermée pionnière pour les usages durables. Les grands acteurs des biens de consommation contractent des contrats d'achat pluriannuels, réduisant le risque lié au remboursement des usines et protégeant le marché européen des plastiques techniques des fluctuations des prix des résines vierges. Les entreprises maîtrisant la logistique des matières premières circulaires s'assurent une isolation concurrentielle face à la volatilité des indices du naphta.

Plastiques transparents aux radars pour l'intégration de l'ADAS

Les prototypes d'autonomie de niveau 4 intègrent plus de 12 unités radar par véhicule, nécessitant des panneaux de carrosserie extérieurs qui permettent une propagation du signal sans entrave tout en résistant aux chocs contre les trottoirs. BASF a formulé des polyamides à faible constante diélectrique qui réussissent les tests de transparence stricts à 77 GHz tout en répondant aux spécifications de peinture Classe A. Les équipementiers de premier rang suédois valident les grades dans les coins de pare-chocs, permettant une esthétique à capteurs dissimulés sans radômes acryliques. Des films d'uréthane thermoplastique auto-cicatrisants en cours de test à l'Institut de technologie de Karlsruhe réparent de manière autonome les micro-fissures en 10 minutes à 60 °C, préservant la clarté électromagnétique sur toute la durée de vie du véhicule. Des projets législatifs français pourraient imposer la redondance de la détection des obstacles, augmentant le nombre de radars par voiture et faisant croître la demande de polymères. Le marché européen des plastiques techniques s'aligne donc sur les volumes liés à l'ADAS plus tôt que d'autres régions qui accusent un retard en matière de pénétration des équipements de sécurité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques et coûts des matières premières élevés en Europe | -1.10% | Allemagne, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Volatilité de la demande automobile et risque lié à la chaîne d'approvisionnement | -0.80% | Allemagne, France, Italie, République tchèque | Moyen terme (2-4 ans) |

| Pénurie de flux de matières recyclées post-consommation de haute pureté | -0.50% | À l'échelle de l'UE, particulièrement aiguë en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la demande automobile et risque lié à la chaîne d'approvisionnement

Les pénuries de semi-conducteurs se sont atténuées en 2024, mais les responsables des achats maintiennent des stocks tampons qui réduisent l'efficacité du juste-à-temps. La production allemande a reculé de quelques points au troisième trimestre 2024, affectant les appels de billes de polyamide pour les connecteurs sous le capot[1]Covestro, "Résultats financiers T3 2024," COVESTRO.COM . L'adoption des véhicules électriques ajoute de la complexité de conception : les boîtiers de batteries stimulent la demande, mais la baisse des collecteurs d'admission pour moteurs à combustion interne soustrait du volume dans la même usine, compliquant la planification des capacités. Les protocoles douaniers liés au Brexit allongent les délais de livraison vers les lignes d'assemblage britanniques, incitant au double approvisionnement qui dilue les parts des fournisseurs. Les tensions géopolitiques autour des aimants en terres rares menacent la production de moteurs de traction, répercutant l'incertitude sur les volumes de revêtements en polymère. Cette volatilité réduit les taux d'utilisation sur le marché européen des plastiques techniques jusqu'à ce que les carnets de commandes se stabilisent autour des nouvelles normes de groupes motopropulseurs.

Pénurie de flux de plastiques techniques recyclés post-consommation de haute pureté

Les systèmes de collecte en bord de trottoir pour les biens de consommation collectent des flocons mélangés à viscosité intrinsèque variable et à contamination qui les rendent impropres aux pièces à haute rigidité. Les grades automobiles exigent une teneur en chlore inférieure à 50 ppm, une pureté rarement atteinte par les recycleurs mécaniques. Les start-ups de recyclage chimique promettent une production conforme aux spécifications, mais seules des quantités pilotes circulent aujourd'hui, retardant les objectifs de circularité des équipementiers. La Commission européenne envisage des règles de conception en vue du recyclage qui pourraient limiter les ensembles d'additifs, mais leur mise en œuvre se situe à plusieurs années, prolongeant la tension sur les matières premières au sein du marché européen des plastiques techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du PET fait face au défi des polymères spéciaux

Le polyéthylène téréphtalate a dominé la gamme de résines avec une part de volume de 53,56 % en 2025, ancré par les emballages de boissons et d'aliments rigides qui s'appuient sur sa clarté et ses propriétés barrières. Cette suprématie garantit un débit de base pour les souffleurs de bouteilles multicouches en Europe occidentale, soutenant des économies d'échelle qui résistent au déplacement. Néanmoins, la taille du marché européen des plastiques techniques pour les copolymères de styrène devrait croître de 4,97 % en CAGR, car les garnitures intérieures et les boîtiers d'infodivertissement passent à des mélanges ABS à surface matte offrant des finitions faible brillance demandées par les constructeurs automobiles premium.

Les convertisseurs de PET standard élargissent leurs portefeuilles avec des grades chimiquement recyclés certifiés via le bilan massique, défendant leur part contre les polyesters biosourcés qui vantent des empreintes carbone réduites. Les fluoropolymères occupent un créneau de niche mais lucratif ; les revêtements de fils en ETFE supportent une exposition à long terme à 155 °C, les qualifiant pour les faisceaux de câbles de groupes motopropulseurs hybrides. Les grades de polyamide 6 et 66 bénéficient de l'allègement, mais les fluctuations des prix du caprolactame remettent en cause la parité des coûts avec les composites polypropylène-verre. Le LCP satisfait les assemblages de fond de panier micro-LED grâce à un coefficient de dilatation thermique inférieur à 0,04 %, une propriété prisée à mesure que le pas des pixels se réduit. Dans toutes ces familles, les options recyclées et biosourcées se multiplient, signalant une ère où les critères de durabilité rivalisent avec les performances mécaniques comme critères de sélection sur le marché européen des plastiques techniques.

Par secteur d'utilisation finale : le leadership de l'emballage challengé par la croissance de l'électronique

L'emballage a conservé 53,98 % de part en 2025, témoignage des actifs de lignes alimentaires bien établis et des boucles de recyclage bouteille à bouteille synchronisées en Allemagne et en France. Les grands acteurs mondiaux des produits de grande consommation ancrent la demande à long terme en résines grâce à des contrats d'achat qui garantissent l'approvisionnement en rPET, préservant les flux à volume élevé même en période de ralentissement cyclique. Cependant, le corridor de l'électrique & l'électronique devrait enregistrer le CAGR le plus rapide à 5,63 %, propulsé par les ambitions de l'UE de capter 20 % de la production mondiale de puces et par la prolifération des objets connectables pour consommateurs qui intègrent des cadres en polymère.

Le marché européen des plastiques techniques nourrit des moulistes sous contrat de taille intermédiaire spécialisés dans les boîtiers blindés contre les interférences électromagnétiques, combinant une charge de fibres en acier inoxydable avec des matrices PC-ABS pour répondre aux critères des appareils 5G. La consommation de polymères dans l'automobile plafonne à mesure que les composants pour moteurs à combustion interne s'éteignent, mais les couches d'isolation des blocs-batteries réclament des mélanges retardateurs de flamme à base de PPO et de PPS. L'aérospatiale fabrique de manière additive des clips en PEKK certifiés selon les réglementations FAR25, poussant le secteur vers une logistique de pièces détachées à la demande. La machinerie industrielle maintient une absorption stable, avec des roues dentées en POM remplaçant le laiton usiné dans les servomoteurs, réduisant le poids et le bruit. Par conséquent, la diversification sectorielle atténue la volatilité et soutient un chiffre d'affaires régulier sur le marché européen des plastiques techniques.

Analyse géographique

Le reste de l'Europe, regroupant les États d'Europe orientale, contrôlait 40,67 % de la consommation en 2025, soulignant la migration des lignes d'extrusion et de compoundage vers la Pologne, la Hongrie et la Slovaquie, où les coûts sont compétitifs. Ces sites attirent les équipementiers de premier rang allemands par leur proximité avec les usines des donneurs d'ordres et l'accès aux fonds structurels européens pour l'automatisation. Les universités locales collaborent avec les grands fabricants de résines pour mettre en place des laboratoires d'essai, raccourcissant les cycles de qualification et ancrant le savoir-faire localement. Les corridors logistiques via les ports de l'Adriatique réduisent les délais de transit vers les acheteurs méditerranéens, renforçant l'autonomie régionale.

L'Allemagne, bien que cédant des parts de volume, reste le cœur technologique du marché européen des plastiques techniques. Son cluster automobile dicte les spécifications mondiales de compoundage, et ses complexes chimiques le long du Rhin produisent des monomères de haute pureté qui alimentent des usines de compoundage satellites sur tout le continent. Les subventions fédérales soutiennent l'hydrogène par électrolyse, ouvrant la voie à une adiponitrile à moindre empreinte carbone pour les chaînes du nylon. La France tire parti de son poids dans l'aérospatiale autour de Toulouse, exigeant des lisses en composites thermoplastiques et des supports avioniques en PEI. Les programmes nationaux de prolongation de la durée de vie des centrales nucléaires requièrent des gaines de câbles en PEEK résistantes aux rayonnements, un créneau de niche mais à prix élastique.

Le Royaume-Uni, en expansion à un CAGR de 4,36 %, tire parti des politiques de chaîne d'approvisionnement souveraines qui réorientent les contrats de défense et de satellites vers des moulistes nationaux. Les subventions gouvernementales « Made Smarter » modernisent les presses d'injection robotisées, augmentant le débit et compensant des coûts de main-d'œuvre plus élevés. Les régimes douaniers de port franc à Teesside incitent les importations à contenu recyclable pour la ré-extrusion, alimentant une boucle d'exportation circulaire vers l'Europe continentale. Bien que le Brexit ajoute des charges de conformité, les PME agiles exploitent leur agilité de conception pour remporter des commandes de pièces aérospatiales et médicales sur mesure, alimentant une croissance supérieure à la moyenne sur le marché européen des plastiques techniques.

Paysage concurrentiel

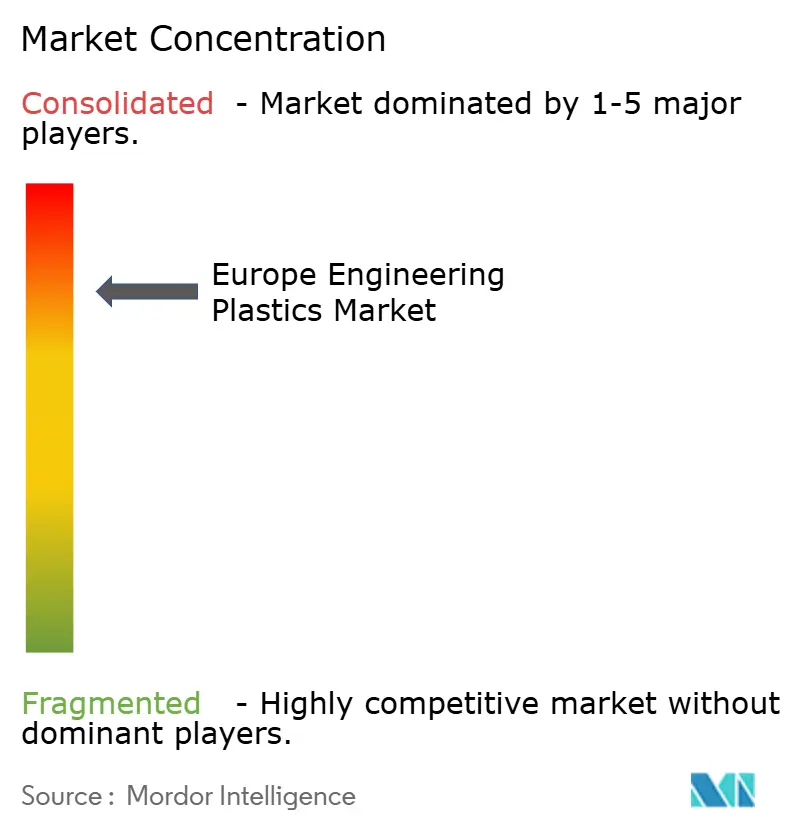

Le marché européen des plastiques techniques présente une concentration consolidée. La consolidation stratégique définit la concurrence actuelle. La coentreprise LANXESS–Advent d'une valeur de 3,7 milliards d'euros, construite à partir des actifs de matériaux d'ingénierie de DSM, commande environ 3 milliards d'euros de ventes, réduisant les références en double et concentrant la R&D sur les polyamides haute température. Evonik vise une amélioration du bénéfice de 1 milliard d'euros d'ici 2027, renforçant l'accent sur le PEEK VESTAKEEP et le PA12 durable dérivé du biogaz, qui contribuent collectivement à 45 % des ventes du groupe. L'élagage de portefeuille parmi les conglomérats voit LANXESS quitter entièrement les uréthanes, tandis que Covestro réinvestit la prime de rachat d'ADNOC dans des projets pilotes de recyclage chimique pour le polycarbonate, diffusant l'avantage concurrentiel dans la circularité.

La différenciation technologique amplifie les effets d'échelle. BASF utilise la modélisation par jumeau numérique pour prédire l'orientation des fibres induite par l'écoulement, réduisant le temps d'essai de moule des clients de 30 % et renforçant la fidélité. SABIC double la capacité en PEI pour répondre aux collecteurs de refroidissement liquide des centres de données, absorbant rapidement une demande que les acteurs de niche ne peuvent satisfaire. Victrex tire parti des expansions de salles blanches médicales pour verrouiller des contrats d'implants orthopédiques à long terme isolés des cycles automobiles. Les hausses de prix de Trinseo en période de turbulences énergétiques testent la fidélité des clients, mais sa bibliothèque d'ABS assorti de couleurs reste inégalée pour l'esthétique de l'infodivertissement.

Les accréditations de durabilité supplantent de plus en plus la sélection purement basée sur les coûts. Le hub de recyclage hybride mécano-chimique de LyondellBasell sécurise les matières premières pour les programmes de reprise des équipementiers, promettant une allocation de crédits de portée 3 que les concepteurs de produits valorisent[2]Actualités LyondellBasell, LYONDELLBASELL.COM . Arkema investit dans des usines pilotes de méthacrylate de méthyle dérivé du CO₂, anticipant une réglementation qui pénalise les monomères d'origine fossile. Les entreprises en retard sur les critères environnementaux risquent d'être exclues des spécifications, car les marchés publics européens intègrent une notation de l'empreinte carbone. Par conséquent, l'avantage concurrentiel sur le marché européen des plastiques techniques s'entrelace désormais avec la science des matériaux, l'économie circulaire et les synergies d'échelle.

Leaders du secteur européen des plastiques techniques

Arkema

BASF

Covestro AG

LANXESS

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La division Matériaux de performance de BASF a entièrement transitionné l'ensemble de ses sites européens vers l'électricité renouvelable, englobant les plastiques techniques, les polyuréthanes, les polyuréthanes thermoplastiques et les polymères spéciaux. L'accent mis sur la durabilité dans le marché des plastiques techniques stimule la demande de matériaux respectueux de l'environnement et favorise l'innovation.

- Mars 2024 : Covestro a inauguré une nouvelle usine de production sur son site d'Anvers en Belgique, dédiée à la fabrication à l'échelle industrielle de copolymères de polycarbonate. Ces plastiques de haute qualité ont des applications diversifiées, notamment dans les secteurs de l'électrique, de l'électronique et de la santé.

Périmètre du rapport sur le marché européen des plastiques techniques

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine. La France, l'Allemagne, l'Italie, la Russie, le Royaume-Uni sont couverts en tant que segments par pays.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale considérés dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants tout en étant faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom communément utilisé pour la fibre d'aramide, qui était à l'origine une marque DuPont pour la fibre d'aramide. Tout groupe de matériaux aramides synthétiques aromatiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en filés et en monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifique sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que de contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement