Taille et Part du Marché des Technologies Forensiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.01 Milliards de dollars |

| Taille du Marché (2031) | 10.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Forensiques par Mordor Intelligence

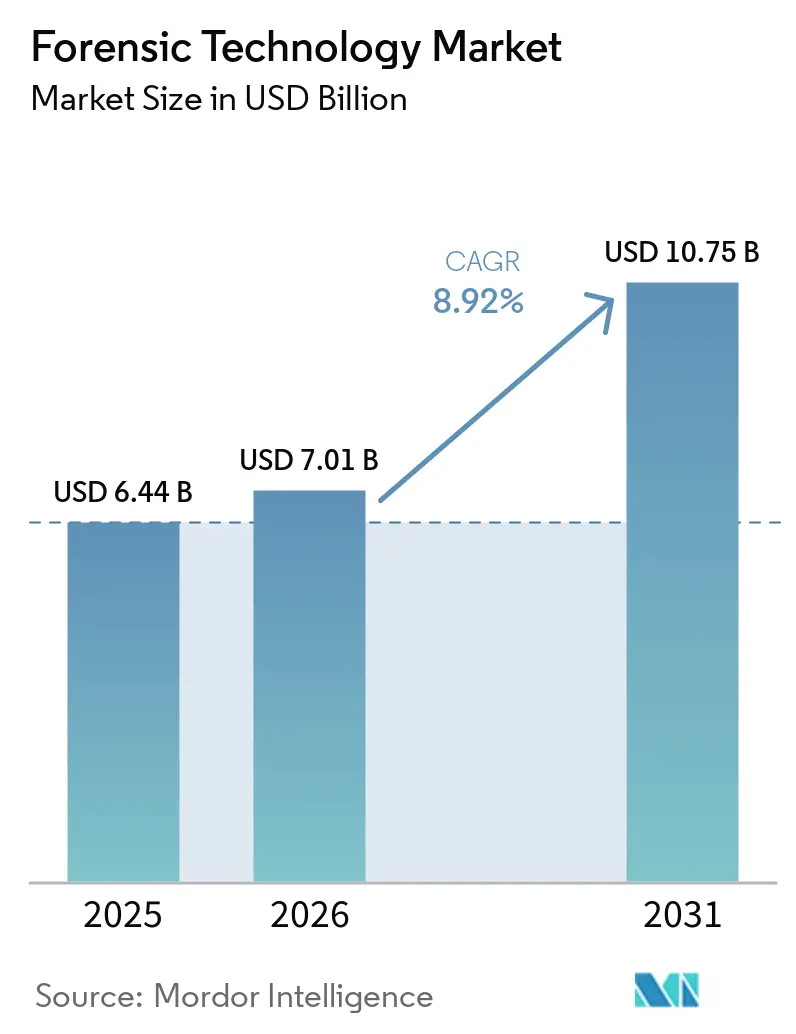

La taille du Marché des Technologies Forensiques devrait passer de 6,44 milliards USD en 2025 à 7,01 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031 à un CAGR de 8,92 % sur la période 2026-2031.

Les enquêteurs intègrent désormais des sources de preuves diversifiées, notamment les données mobiles, les enregistrements cloud, les données de véhicules et le contenu des appareils connectés, dans les dossiers d'affaires. La modernisation des laboratoires ADN stimule le marché des technologies forensiques, les gouvernements améliorant les flux de travail, élargissant les bases de données consultables et intégrant les activités des postes d'enregistrement aux systèmes de laboratoires centraux. L'intelligence artificielle rationalise les examens de routine en réduisant le tri manuel des images, vidéos, messages et relevés d'appels, tout en influençant les décisions d'achat grâce aux capacités avancées des plateformes. Le marché est en outre soutenu par de longs cycles de validation et d'accréditation, qui limitent la capacité des agences à changer rapidement de plateforme une fois les méthodes approuvées pour les dossiers. Par ailleurs, les pénuries de personnel et les arriérés accroissent la demande d'automatisation, de gestion sécurisée des preuves et de triage assisté par intelligence artificielle pour accélérer les délais de résolution des affaires sur le marché des technologies forensiques.

Principaux Enseignements du Rapport

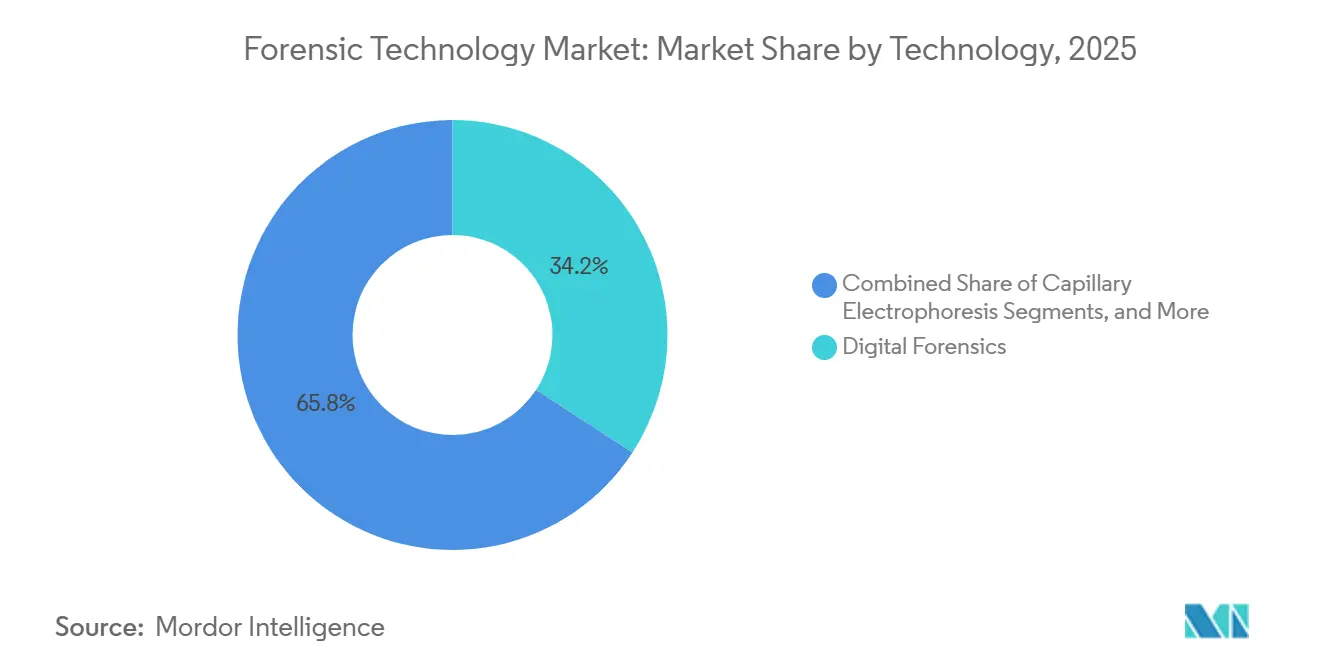

- Par technologie, la forensique numérique détenait 34,23 % des revenus en 2025, tandis que l'électrophorèse capillaire devrait croître à un CAGR de 11,45 % jusqu'en 2031.

- Par service, le profilage ADN représentait 44,23 % des revenus en 2025, tandis que l'analyse biométrique devrait progresser à un CAGR de 12,55 % jusqu'en 2031.

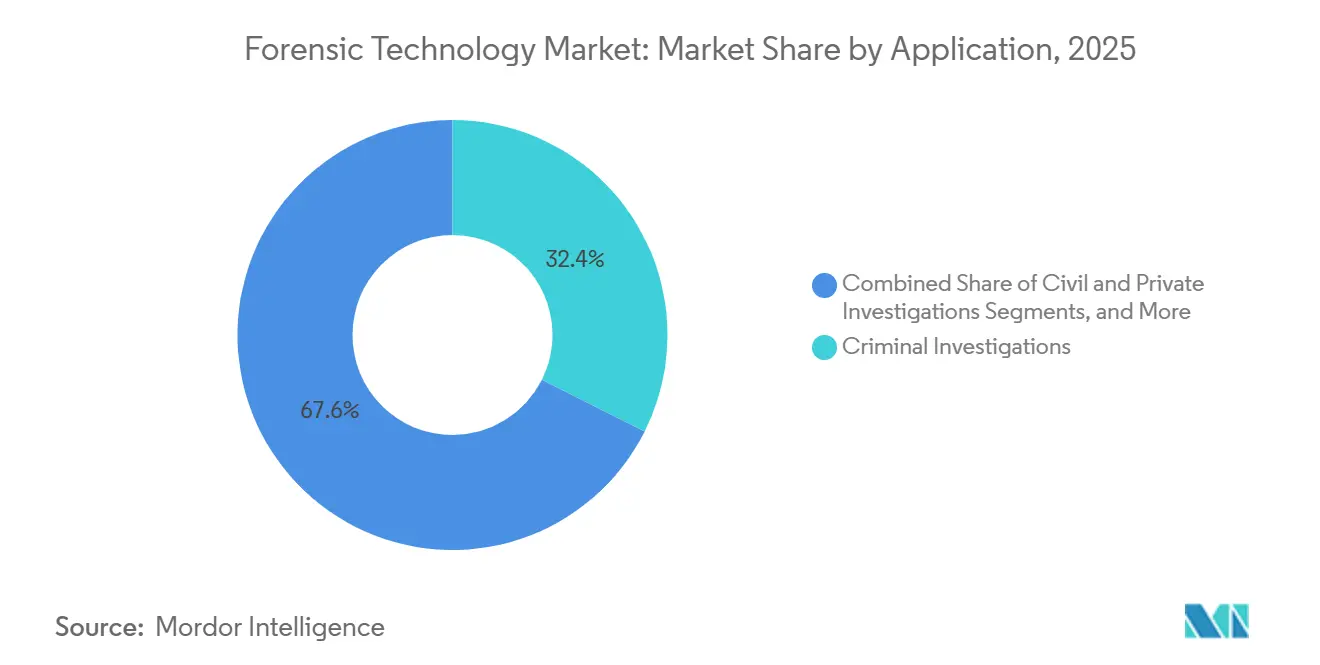

- Par application, les enquêtes criminelles représentaient 32,44 % de la demande en 2025, tandis que les enquêtes civiles et privées devraient avancer à un CAGR de 11,56 % jusqu'en 2031.

- Par utilisateur final, les agences des forces de l'ordre détenaient 33,76 % des revenus en 2025, tandis que les laboratoires forensiques gouvernementaux devraient croître à un CAGR de 9,73 % jusqu'en 2031.

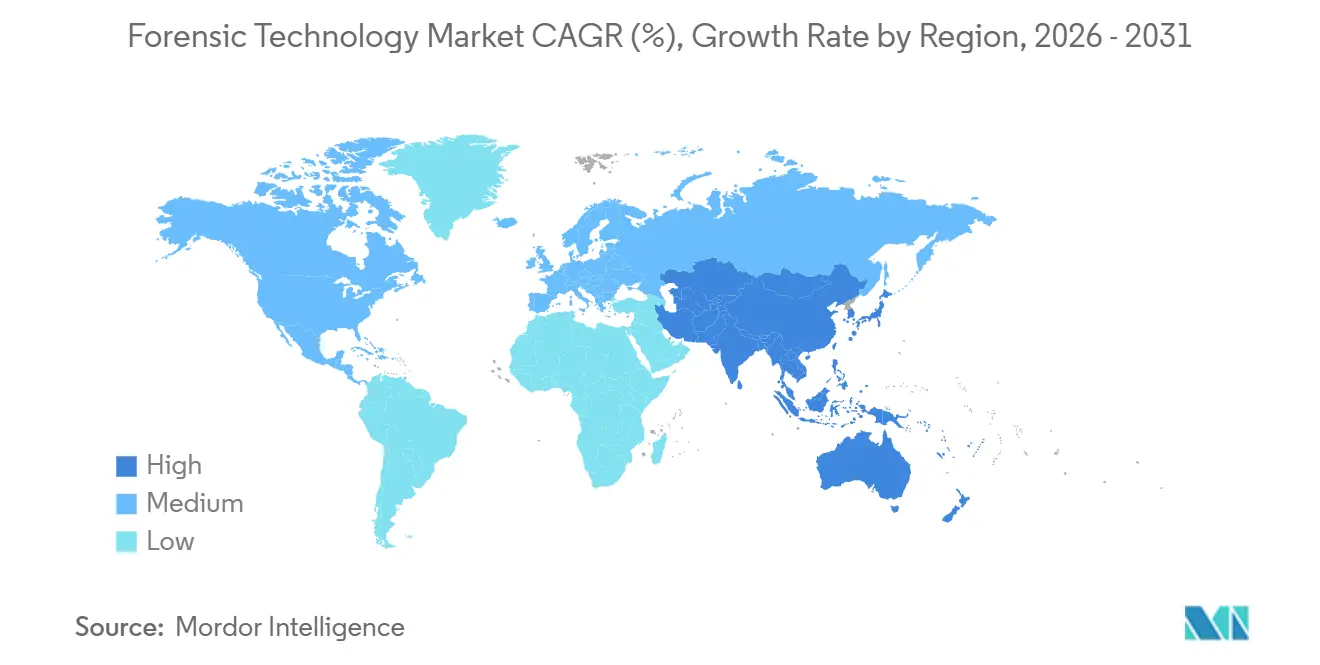

- Par géographie, l'Amérique du Nord a capturé 40,24 % de la part du marché des technologies forensiques en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies Forensiques

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des volumes de preuves numériques sur les appareils mobiles, le cloud et les terminaux | +2.3% | Mondial, avec une concentration initiale en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des bases de données ADN et des flux de travail ADN rapide | +1.8% | Amérique du Nord, Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Programmes de modernisation de la sécurité publique et de numérisation des laboratoires forensiques | +1.4% | APAC, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Demande judiciaire de chaînes de custody plus rapides et plus défendables | +1.0% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Triage assisté par intelligence artificielle des référentiels multimédias et de données chiffrées | +1.5% | Mondial, avec une adoption accélérée en Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution vers des plateformes interopérables de partage de preuves entre agences | +0.8% | Noyau Amérique du Nord et UE, extension vers le GCC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Preuves Numériques sur les Appareils Mobiles, le Cloud et les Terminaux

Le marché des technologies forensiques connaît une demande accrue en raison du volume croissant de preuves numériques. Les enquêtes criminelles impliquent désormais la messagerie chiffrée, le stockage cloud, la télématique des véhicules et les enregistrements des maisons intelligentes. Les données des smartphones sont devenues la principale source de demandes de preuves, stimulant la demande d'outils spécialisés d'extraction et de déchiffrement plutôt que de logiciels d'investigation informatique traditionnels. Les preuves hébergées dans le cloud introduisent des délais, car des démarches juridiques transfrontalières sont souvent nécessaires avant l'extraction des données. Les fournisseurs proposant des solutions intégrées d'extraction et de flux de travail juridique réduisent les délais d'attente, renforçant ainsi leur position concurrentielle. Cette évolution souligne l'importance de l'orchestration logicielle et du transfert sécurisé des preuves sur le marché des technologies forensiques.

Expansion des Bases de Données ADN et des Flux de Travail ADN Rapide

Les changements dans les politiques de flux de travail ADN, notamment l'intégration des résultats d'ADN rapide avec les systèmes de recherche nationaux, stimulent la croissance du marché des technologies forensiques. Le FBI a mis à jour ses normes d'assurance qualité pour les laboratoires forensiques ADN en janvier 2025, permettant aux profils ADN issus des analyses d'ADN rapide d'être recherchés dans la base de données nationale CODIS à partir du 1er juillet 2025. La police d'État de Pennsylvanie a lancé un programme d'ADN rapide en 2025, générant une piste d'enquête en 2 heures lors de sa première semaine d'opération.[1]Federal Bureau of Investigation, "Normes d'assurance qualité pour les laboratoires de tests ADN forensiques," FBI, fbi.gov À mesure que l'ADN rapide s'aligne sur les voies de recherche approuvées, la demande se déplace vers les consommables, les logiciels et les intégrations validées, bénéficiant à des fournisseurs comme Thermo Fisher Scientific avec son système Applied Biosystems RapidHIT ID.

Triage Assisté par Intelligence Artificielle des Référentiels Multimédias et de Données Chiffrées

L'intelligence artificielle devient centrale dans les technologies forensiques, les agences cherchant à analyser plus rapidement les données multimédias et chiffrées. Cellebrite a lancé Genesis en mars 2026, un système d'intelligence artificielle conçu pour analyser simultanément les extractions mobiles, les relevés détaillés d'appels, les messages, les images et les vidéos. Magnet Forensics a introduit Magnet AI en avril 2026 et a élargi sa plateforme en acquérant V2 Forensics, ajoutant des capacités de forensique des véhicules. Le National Institute of Justice soutient les cadres de validation de l'intelligence artificielle, indiquant que les tribunaux et les laboratoires exigeront de plus en plus des pistes d'audit documentées pour les résultats automatisés. La maîtrise de l'intelligence artificielle devient un facteur critique dans les décisions d'achat au sein du marché des technologies forensiques.

Évolution vers des Plateformes Interopérables de Partage de Preuves entre Agences

Le marché des technologies forensiques connaît une demande croissante de plateformes interopérables pour remédier aux inefficacités causées par la fragmentation des systèmes de preuves entre les juridictions et les agences. Le budget de l'Union indienne 2026-27 a alloué 550 crore INR (environ 64,3 millions USD) au Système de Justice Pénale Interopérable, visant à connecter les flux de données numériques entre les institutions.[2]Pennsylvania State Police, "La police d'État lance un programme d'ADN rapide pour résoudre les affaires plus rapidement," Commonwealth of Pennsylvania, pa.gov Aux États-Unis, le programme d'amélioration Coverdell pour la réduction des arriérés de l'exercice 2025 du Bureau d'assistance à la justice soutient le traitement des échantillons ADN pour l'entrée dans CODIS et une utilisation plus large des données. L'interopérabilité soulève des défis de certification, favorisant les grands fournisseurs et créant des barrières pour les fournisseurs plus petits et spécialisés sur le marché.[3]Magnet Forensics, "Magnet Forensics dévoile Magnet AI, faisant avancer la prochaine ère de l'intelligence d'investigation numérique," Magnet Forensics, magnetforensics.com

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé de l'instrumentation avancée, des licences et de la validation | -1.0% | Mondial, disproportionné dans les marchés émergents et les petites juridictions | Long terme (≥ 4 ans) |

| Pénurie d'examinateurs qualifiés et de capacité de laboratoire accrédité | -0.8% | Amérique du Nord et Europe occidentale, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Contraintes liées à la vie privée, à la surveillance et à la recevabilité des preuves | -0.7% | UE, Amérique du Nord, en croissance en APAC | Moyen terme (2-4 ans) |

| Normes fragmentées entre les juridictions et les types de preuves | -0.5% | Mondial, plus aigu au MEA et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Instrumentation Avancée, des Licences et de la Validation

Les petites juridictions font face à des défis pour adopter les technologies forensiques avancées en raison des coûts élevés. Des plateformes telles que le séquençage de nouvelle génération et les spectromètres de masse à haute sensibilité dépassent souvent 500 000 USD par laboratoire, les rendant inaccessibles sans soutien de subventions. De plus, ces systèmes nécessitent une validation des méthodes, une formation du personnel et une documentation, retardant leur intégration dans les dossiers. Bien que le programme Coverdell soit autorisé à hauteur de 151 millions USD, les crédits réels ont été limités à 120 millions USD pour les exercices 2024 et 2025. Cet écart de financement ralentit l'acquisition directe d'instruments, même si les dossiers externalisés augmentent temporairement.

Pénurie d'Examinateurs Qualifiés et de Capacité de Laboratoire Accrédité

Le marché des technologies forensiques est contraint par une pénurie d'examinateurs formés, entraînant des arriérés de tests de 18 mois ou plus. Par exemple, les services forensiques de la police d'État de l'Illinois ont signalé un besoin de 90 scientifiques ADN, mais ne disposaient que de 58 examinateurs entièrement formés en juin 2025. De même, le Département des sciences forensiques de Virginie a connu une augmentation des soumissions en biologie forensique et des arriérés croissants au cours de l'exercice 2025. La formation reste un goulot d'étranglement, car les examinateurs en biologie forensique nécessitent 18 à 24 mois de travail sur dossiers supervisé pour travailler de manière indépendante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Forensique Numérique en Tête, l'Électrophorèse Capillaire Gagne Rapidement en Dynamisme

En 2025, la forensique numérique détenait une part de 34,23 % du marché des technologies forensiques, devançant tous les autres segments technologiques. Cette croissance a été portée par la dépendance croissante aux preuves issues des smartphones et le déplacement des communications criminelles vers des plateformes chiffrées nécessitant des outils spécialisés. La forensique mobile et informatique reste un moteur clé, les agences traitant nettement plus de données par appareil. Les plateformes intégrant extraction, analyse et collaboration sécurisée continuent de connaître une forte demande.

L'électrophorèse capillaire est le segment à la croissance la plus rapide, avec un CAGR de 11,45 % prévu jusqu'en 2031. Sa pertinence découle de son rôle dans le profilage ADN, la norme d'identification individuelle en génétique forensique. Le déploiement de l'ADN rapide et le rôle central de la PCR dans les flux de travail soutiennent davantage sa croissance. Bien que le séquençage de nouvelle génération montre un potentiel, son adoption est limitée par les coûts et la complexité. Les avancées dans les systèmes biométriques tels que la reconnaissance des empreintes digitales et faciale soulignent également la diversité technologique du marché.

Par Service : Le Profilage ADN Ancre les Revenus, l'Analyse Biométrique s'Accélère

Le profilage ADN représentait 44,23 % des revenus en 2025, en faisant le service le plus important du marché des technologies forensiques. Son rôle de confiance dans les enquêtes criminelles, l'identification des victimes de catastrophes et les tests de parenté civile garantit une demande constante. L'expansion des bases de données et l'accélération des flux de travail renforcent davantage sa position, stimulant la demande d'instruments et de logiciels.

L'analyse biométrique est le service à la croissance la plus rapide, avec un CAGR de 12,55 % prévu jusqu'en 2031. La croissance est alimentée par les déploiements multimodaux dans le contrôle aux frontières et l'identification civile, mettant l'accent sur des plateformes unifiées pour de multiples vérifications biométriques. L'analyse chimique et l'identification des armes à feu restent significatives, notamment avec la montée des drogues synthétiques. L'expansion du marché est évidente dans des services tels que la forensique audio et la détection des hypertrucages.

Par Application : Les Enquêtes Criminelles Dominent, le Segment Civil et Privé à la Croissance la Plus Rapide

Les enquêtes criminelles représentaient 32,44 % de la demande en 2025, maintenant leur position de plus grand segment d'application du marché des technologies forensiques. Les exigences légales et les techniques d'investigation avancées stimulent les dépenses en ADN, biométrie et preuves numériques. Les solutions logicielles intégrées de gestion des preuves ancrent davantage leur importance.

Les enquêtes civiles et privées constituent le segment à la croissance la plus rapide, avec un CAGR de 11,56 % prévu jusqu'en 2031. La croissance est portée par la fraude d'entreprise, les litiges d'assurance et les activités d'eDiscovery, attirant des acheteurs institutionnels. Les agences recherchent de plus en plus une correspondance biométrique continue et une analyse vidéo rapide. L'élargissement des cas d'usage tels que l'identification des victimes de catastrophes et les enquêtes réglementaires enrichit davantage le marché.

Par Utilisateur Final : Les Forces de l'Ordre en Tête, les Laboratoires Gouvernementaux Enregistrent la Croissance la Plus Rapide

Les agences des forces de l'ordre représentaient 33,76 % de la demande en 2025, en faisant le plus grand groupe d'acheteurs du marché des technologies forensiques. Leur dominance reflète des achats étendus d'outils pour l'analyse ADN, l'extraction numérique et la gestion des dossiers. L'intégration profonde de plateformes comme Cellebrite souligne le rôle central des forces de l'ordre sur le marché.

Les laboratoires forensiques gouvernementaux constituent le segment à la croissance la plus rapide, avec un CAGR de 9,73 % prévu jusqu'en 2031. La croissance est portée par les efforts de numérisation et les investissements visant à renforcer la capacité des laboratoires d'État. Le financement public joue un rôle essentiel dans la modernisation des infrastructures et des flux de travail. La pertinence croissante des laboratoires privés et des entreprises met en évidence l'élargissement de la base de clients du marché.

Analyse Géographique

En 2025, l'Amérique du Nord a sécurisé 40,24 % du chiffre d'affaires total du marché des technologies forensiques, maintenant sa position de leader. La région bénéficie de cycles d'approvisionnement réguliers des agences fédérales, des laboratoires criminels d'État et des prestataires forensiques privés, assurant des dépenses stables. La mise à jour des normes d'assurance qualité du FBI en juillet 2025 a permis la recherche des profils ADN rapide dans CODIS, entraînant un passage des flux de travail des laboratoires de référence au traitement ADN au point d'arrestation. Cette transition soutient la demande de mises à niveau d'équipements, d'intégration logicielle et de consommables. L'environnement mature de forensique numérique de l'Amérique du Nord privilégie l'extraction de preuves, l'analyse multimédia et les examens cloud sécurisés dans les décisions d'achat.

L'Asie-Pacifique devrait croître à un CAGR de 9,67 % jusqu'en 2031, en faisant la région à la croissance la plus rapide du marché des technologies forensiques. La croissance est portée par des expansions institutionnelles plutôt que par une pénétration accrue des outils existants. L'Inde est en tête avec des investissements dans la capacité des laboratoires, la formation, l'expansion des campus et l'infrastructure nationale de données forensiques. La numérisation de la sécurité publique en Chine intègre les capacités forensiques avec les systèmes de surveillance et de gestion des preuves. La Corée du Sud fait progresser les capacités biométriques aux frontières, tandis que le Japon se concentre sur les systèmes ADN à haut débit pour les programmes nationaux. Ces développements élargissent les réseaux de laboratoires et les systèmes de preuves, stimulant la demande future de logiciels, de maintenance et de réactifs.

Le Moyen-Orient et l'Afrique, bien que plus modestes en termes de revenus, connaissent des investissements croissants dans les programmes de villes intelligentes, de sécurité aux frontières et de sécurité nationale, notamment dans le GCC. Les Émirats arabes unis et l'Arabie saoudite ont adopté des systèmes d'empreintes digitales et de reconnaissance faciale à grande échelle, s'alignant sur les normes d'interopérabilité de style NIST. L'Afrique du Sud est en tête en Afrique subsaharienne avec son réseau de laboratoires soutenu par le gouvernement. En Amérique du Sud, le Brésil et l'Argentine stimulent la demande, le Brésil investissant dans la forensique numérique pour la criminalité financière et les poursuites fédérales. La croissance régionale est façonnée par la demande de remplacement, l'expansion pilotée par les politiques et les nouveaux développements institutionnels.

Paysage Concurrentiel

Le marché des technologies forensiques présente une fragmentation modérée, les cinq premiers fournisseurs représentant collectivement 40 % du chiffre d'affaires total. Thermo Fisher Scientific, Agilent Technologies et Promega Corporation dominent le secteur de l'instrumentation ADN et analytique. Les acheteurs dans cet espace gravitent souvent vers des instruments groupés, des réactifs et des flux de travail validés, valorisant leur longévité. Dans le domaine de la forensique numérique, Cellebrite, Magnet Forensics et OpenText sont en tête. Ici, le positionnement concurrentiel repose de plus en plus sur les capacités d'intelligence artificielle, l'intégration des flux de travail des preuves et une posture robuste de sécurité cloud. IDEMIA Group maintient une position solide dans les systèmes d'identité biométrique.

Une tendance clé du marché des technologies forensiques est la consolidation des plateformes. Magnet Forensics a fait avancer cette stratégie en avril 2026 en acquérant V2 Forensics, intégrant la collecte de preuves de télématique des véhicules dans son flux de travail d'intelligence d'investigation. De même, Cellebrite a lancé Genesis et Guardian Investigate en mars 2026, élargissant ses offres avec des examens assistés par intelligence artificielle et une collaboration inter-agences. Thermo Fisher Scientific a renforcé sa position sur le marché grâce à la création de relations lors de conférences et à l'engagement des laboratoires publics, éléments essentiels dans un environnement d'achat axé sur l'accréditation.

Les opportunités du marché des technologies forensiques résident dans les domaines où la demande dépasse le développement des normes de validation et d'interopérabilité. La validation de l'intelligence artificielle pour des résultats juridiquement admissibles reste un défi, les agences cherchant l'automatisation tandis que les tribunaux exigent l'auditabilité et une logique d'examen défendable. Les intergiciels de preuves inter-juridictions constituent un autre manque, les agences ayant du mal à échanger des dossiers de manière transparente entre les laboratoires, les tribunaux, la police et les systèmes pénitentiaires.

Leaders du Secteur des Technologies Forensiques

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Eurofins Scientific SE

NMS Labs

Bio-Rad Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Airis Labs a obtenu 60 millions USD de financement, dirigé par PSG Equity, pour développer ses solutions d'analyse vidéo alimentées par l'intelligence artificielle. Ces outils sont conçus pour les agences des forces de l'ordre afin d'analyser les réseaux sociaux, les flux de caméras de sécurité et les images de drones, répondant au volume croissant de preuves numériques et à la pénurie d'analystes.

- Avril 2026 : Magnet Forensics a annoncé le lancement de Magnet AI et l'acquisition de V2 Forensics lors du Magnet User Summit à Nashville. Magnet AI améliore la plateforme Magnet One avec une reconnaissance avancée des modèles, tandis que l'acquisition de V2 Forensics renforce les capacités de collecte de preuves de télématique des véhicules.

- Mars 2026 : Cellebrite a introduit Guardian Investigate le 18 mars 2026, le rendant disponible à l'échelle mondiale. Cette plateforme alimentée par l'intelligence artificielle optimise la gestion des enquêtes en permettant la collaboration inter-agences, la liaison des preuves et la construction de chronologies, tout en assurant la conformité aux exigences de chaîne de custody.

- Mars 2026 : Le NIST a publié ANSI/NIST-ITL 1-2025, qui met à jour les spécifications de format de données pour l'échange d'informations biométriques, notamment les empreintes digitales et la reconnaissance faciale. Cette révision améliore le partage des dossiers biométriques entre les agences et les frontières internationales.

Périmètre du Rapport sur le Marché Mondial des Technologies Forensiques

Selon le périmètre du rapport, les technologies forensiques désignent l'application de techniques scientifiques et d'ingénierie pour enquêter sur les crimes. Elles font le lien entre l'analyse physique traditionnelle (comme l'ADN et la balistique) et les méthodes numériques modernes (comme la forensique informatique et la récupération de données par intelligence artificielle) pour découvrir des preuves exploitables et établir les faits d'une affaire.

Le marché des technologies forensiques est segmenté par technologie, service, application, utilisateur final et géographie. Par technologie, le marché comprend la réaction en chaîne par polymérase (PCR), l'électrophorèse capillaire, le séquençage de nouvelle génération (NGS), l'analyse ADN rapide, la technologie de manipulation automatisée de liquides, les micropuces, l'imagerie et la correspondance des empreintes digitales, la reconnaissance faciale, la reconnaissance de l'iris et des veines palmaires, la biométrie vocale, la forensique numérique, la forensique informatique, la forensique des appareils mobiles, et autres. Par service, le marché comprend le profilage ADN, l'analyse chimique, l'analyse biométrique, l'identification des armes à feu, et autres. Par application, le marché comprend les enquêtes criminelles, le contre-terrorisme et le renseignement, l'identification des victimes de catastrophes, les enquêtes civiles et privées, les enquêtes réglementaires et de conformité, et la révision des affaires non résolues et l'exonération. Par utilisateur final, le marché comprend les agences des forces de l'ordre, les laboratoires forensiques gouvernementaux, les organisations de défense et de renseignement, les laboratoires forensiques privés, les entreprises et les cabinets d'avocats, et les sociétés d'assurance et d'enquête sur la fraude. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Réaction en Chaîne par Polymérase (PCR) |

| Électrophorèse Capillaire |

| Séquençage de Nouvelle Génération (NGS) |

| Analyse ADN Rapide |

| Technologie de Manipulation Automatisée de Liquides |

| Micropuces |

| Imagerie et Correspondance des Empreintes Digitales |

| Reconnaissance Faciale |

| Reconnaissance de l'Iris et des Veines Palmaires |

| Biométrie Vocale |

| Forensique Numérique |

| Forensique Informatique |

| Forensique des Appareils Mobiles |

| Autres |

| Profilage ADN |

| Analyse Chimique |

| Analyse Biométrique |

| Identification des Armes à Feu |

| Autres |

| Enquêtes Criminelles |

| Contre-terrorisme et Renseignement |

| Identification des Victimes de Catastrophes |

| Enquêtes Civiles et Privées |

| Enquêtes Réglementaires et de Conformité |

| Révision des Affaires Non Résolues et Exonération |

| Agences des Forces de l'Ordre |

| Laboratoires Forensiques Gouvernementaux |

| Organisations de Défense et de Renseignement |

| Laboratoires Forensiques Privés |

| Entreprises et Cabinets d'Avocats |

| Sociétés d'Assurance et d'Enquête sur la Fraude |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Réaction en Chaîne par Polymérase (PCR) | |

| Électrophorèse Capillaire | ||

| Séquençage de Nouvelle Génération (NGS) | ||

| Analyse ADN Rapide | ||

| Technologie de Manipulation Automatisée de Liquides | ||

| Micropuces | ||

| Imagerie et Correspondance des Empreintes Digitales | ||

| Reconnaissance Faciale | ||

| Reconnaissance de l'Iris et des Veines Palmaires | ||

| Biométrie Vocale | ||

| Forensique Numérique | ||

| Forensique Informatique | ||

| Forensique des Appareils Mobiles | ||

| Autres | ||

| Par Service | Profilage ADN | |

| Analyse Chimique | ||

| Analyse Biométrique | ||

| Identification des Armes à Feu | ||

| Autres | ||

| Par Application | Enquêtes Criminelles | |

| Contre-terrorisme et Renseignement | ||

| Identification des Victimes de Catastrophes | ||

| Enquêtes Civiles et Privées | ||

| Enquêtes Réglementaires et de Conformité | ||

| Révision des Affaires Non Résolues et Exonération | ||

| Par Utilisateur Final | Agences des Forces de l'Ordre | |

| Laboratoires Forensiques Gouvernementaux | ||

| Organisations de Défense et de Renseignement | ||

| Laboratoires Forensiques Privés | ||

| Entreprises et Cabinets d'Avocats | ||

| Sociétés d'Assurance et d'Enquête sur la Fraude | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des technologies forensiques ?

Le marché des technologies forensiques s'élève à 7,01 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031 à un CAGR de 8,92 %.

Quel segment technologique est en tête de la demande en technologies forensiques ?

La forensique numérique est en tête avec une part de 34,23 % en 2025, soutenue par une forte demande de flux de travail d'extraction de données mobiles, cloud et chiffrées.

Quel domaine de service connaît la croissance la plus rapide dans les technologies forensiques ?

L'analyse biométrique est le segment de service à la croissance la plus rapide, avec un CAGR prévu de 12,55 % jusqu'en 2031, portée par les déploiements multimodaux aux frontières, dans les établissements pénitentiaires et dans les enquêtes.

Quelle région connaît la croissance la plus rapide pour les fournisseurs de technologies forensiques ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,67 % jusqu'en 2031, soutenue par les investissements publics dans la capacité des laboratoires, la numérisation et l'infrastructure forensique.

Pourquoi les pénuries de personnel sont-elles importantes pour l'adoption des technologies forensiques ?

Les postes vacants dans les laboratoires et les arriérés poussent les agences à acquérir des outils d'automatisation, d'examen assisté par intelligence artificielle et des plateformes de preuves sécurisées qui réduisent le travail manuel et améliorent le débit.

Quelle est la concentration de la concurrence parmi les fournisseurs de technologies forensiques ?

La concurrence est modérée plutôt que fortement concentrée, car les 5 premiers fournisseurs détiennent 40 % des revenus, laissant de la place aux spécialistes en validation de l'intelligence artificielle, en interopérabilité et en flux de travail de preuves natifs du cloud.

Dernière mise à jour de la page le: