Taille et Part du Marché de l'Imagerie Médico-Légale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

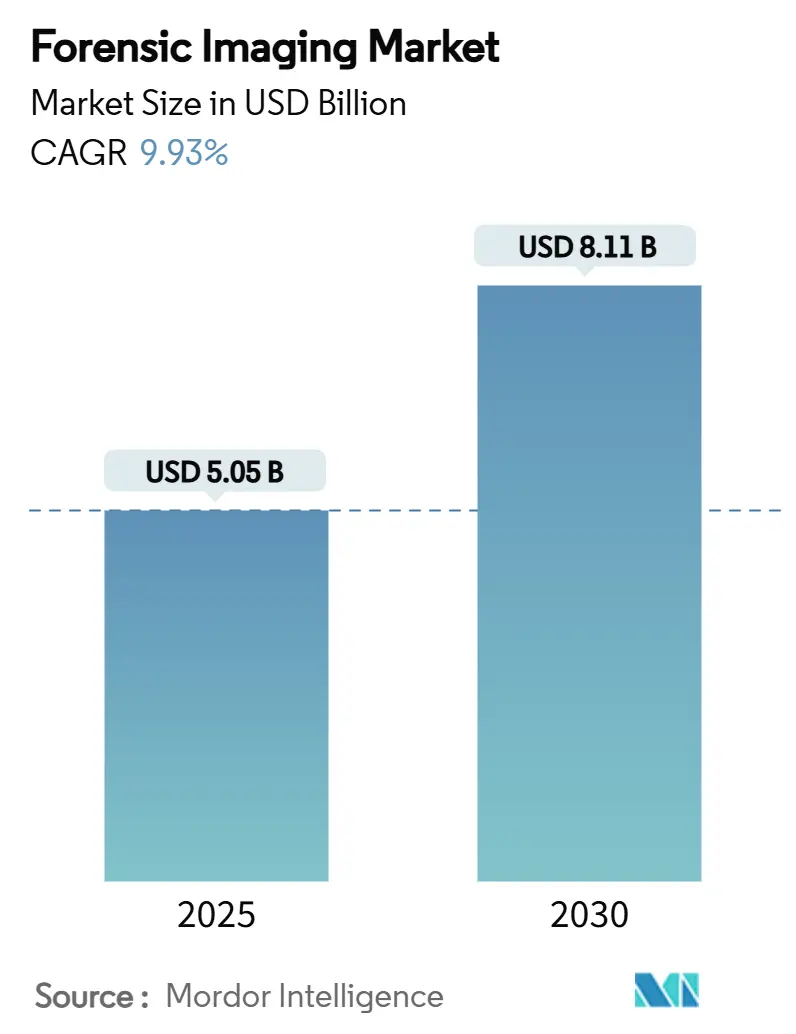

| Taille du Marché (2025) | 5.05 Milliards de dollars |

| Taille du Marché (2030) | 8.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

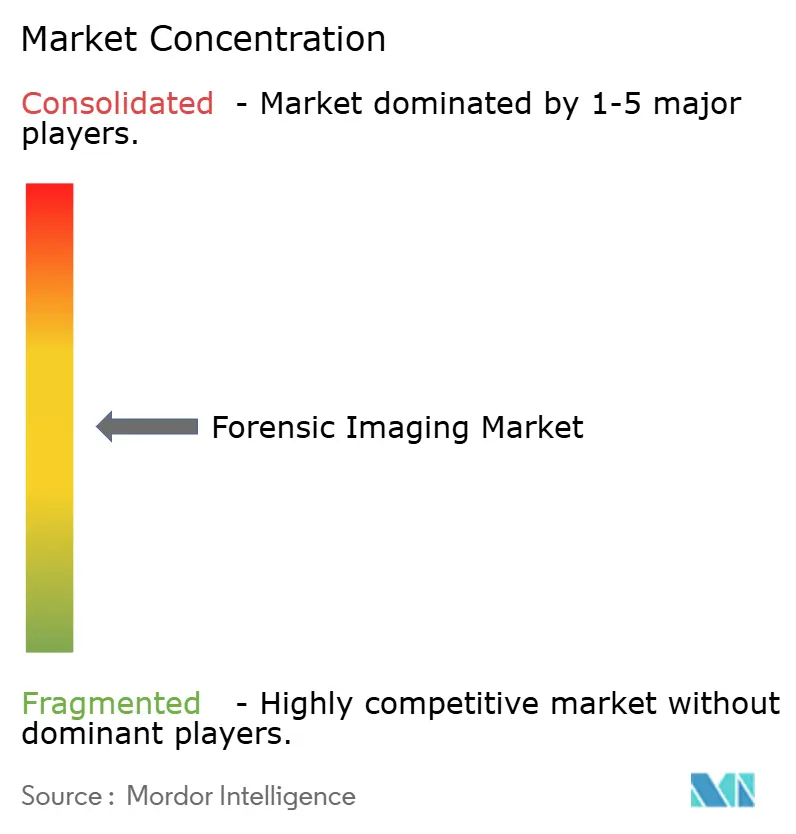

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Imagerie Médico-Légale par Mordor Intelligence

La taille du marché de l'imagerie médico-légale s'établit à 5,05 milliards USD en 2025 et devrait atteindre 8,11 milliards USD d'ici 2030, reflétant un TCAC de 9,93 %. Cette expansion soutenue témoigne de la rapidité avec laquelle les tribunaux, les enquêteurs et les médecins légistes adoptent des outils avancés de preuve visuelle. L'élan provient de l'acceptation croissante des pièces à conviction numériques devant les tribunaux, des attentes de délais d'exécution plus rapides dans les enquêtes criminelles, et du besoin croissant de traiter les cas post-mortem sensibles avec un minimum d'invasivité. Les fournisseurs qui associent des scanners haute résolution à des analyses pilotées par l'intelligence artificielle bénéficient de cycles de commande plus rapides, tandis que les archives en nuage commencent à permettre une collaboration transfrontalière malgré des préoccupations persistantes en matière de confidentialité. La pression sur les budgets d'investissement limite toutefois encore l'adoption dans les laboratoires de plus petite taille ; beaucoup d'entre eux louent du matériel ou s'appuient sur des centres d'excellence régionaux pour les examens complexes.

Points Clés du Rapport

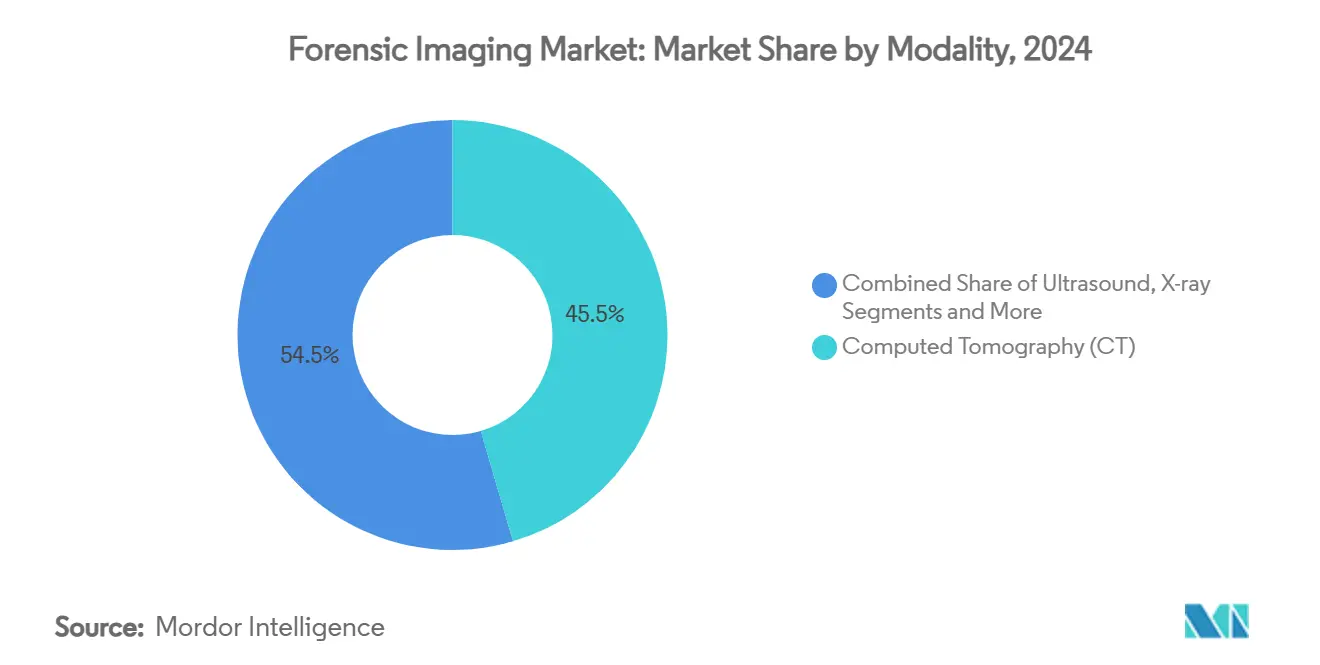

- Par modalité, la tomodensitométrie a capté 45,46 % de la part du marché de l'imagerie médico-légale en 2024. La micro-CT et la nano-CT progressent au TCAC le plus rapide parmi les modalités, soit 13,57 % jusqu'en 2030.

- Par composant, le matériel représentait 56,24 % de la taille du marché de l'imagerie médico-légale en 2024. Le logiciel devrait se développer à un TCAC de 12,32 % entre 2025 et 2030.

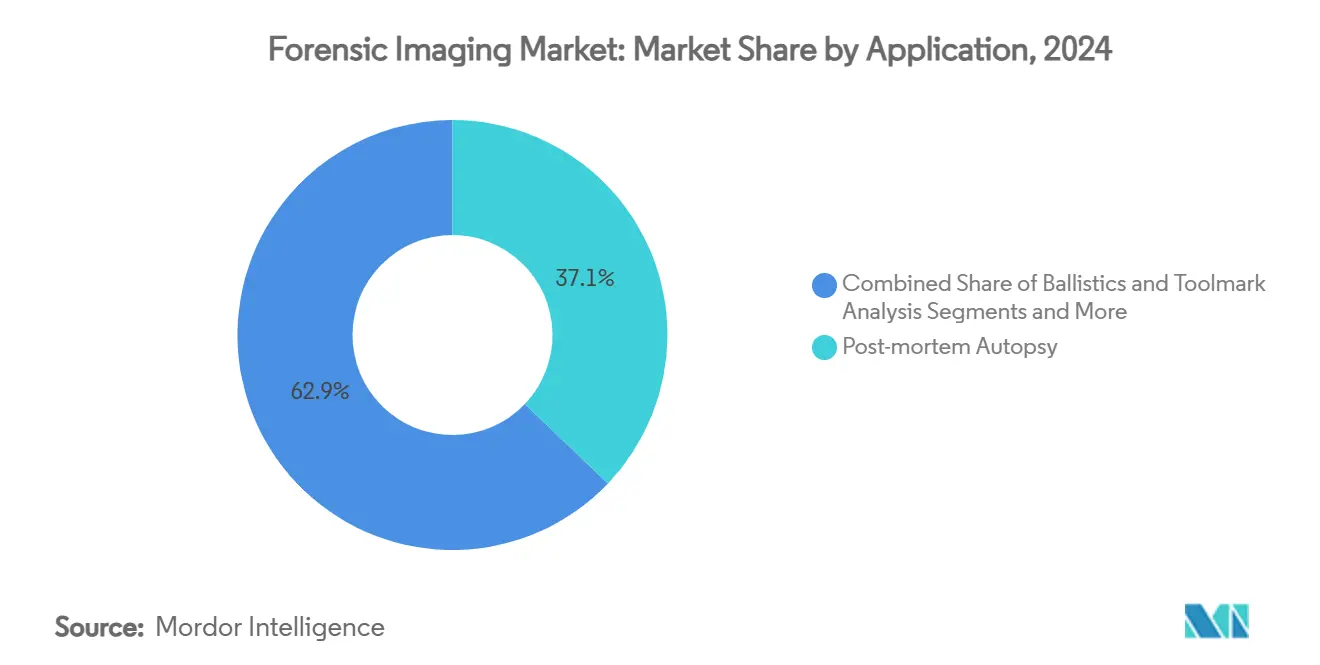

- Par application, l'autopsie post-mortem représentait 37,13 % des revenus en 2024, tandis que la reconstruction de scènes de crime devrait progresser de 13,57 % par an jusqu'en 2030.

- Par utilisateur final, les laboratoires médico-légaux représentaient 39,43 % des dépenses des utilisateurs finaux en 2024 ; les praticiens indépendants affichent les meilleures perspectives de croissance avec un TCAC de 12,67 %.

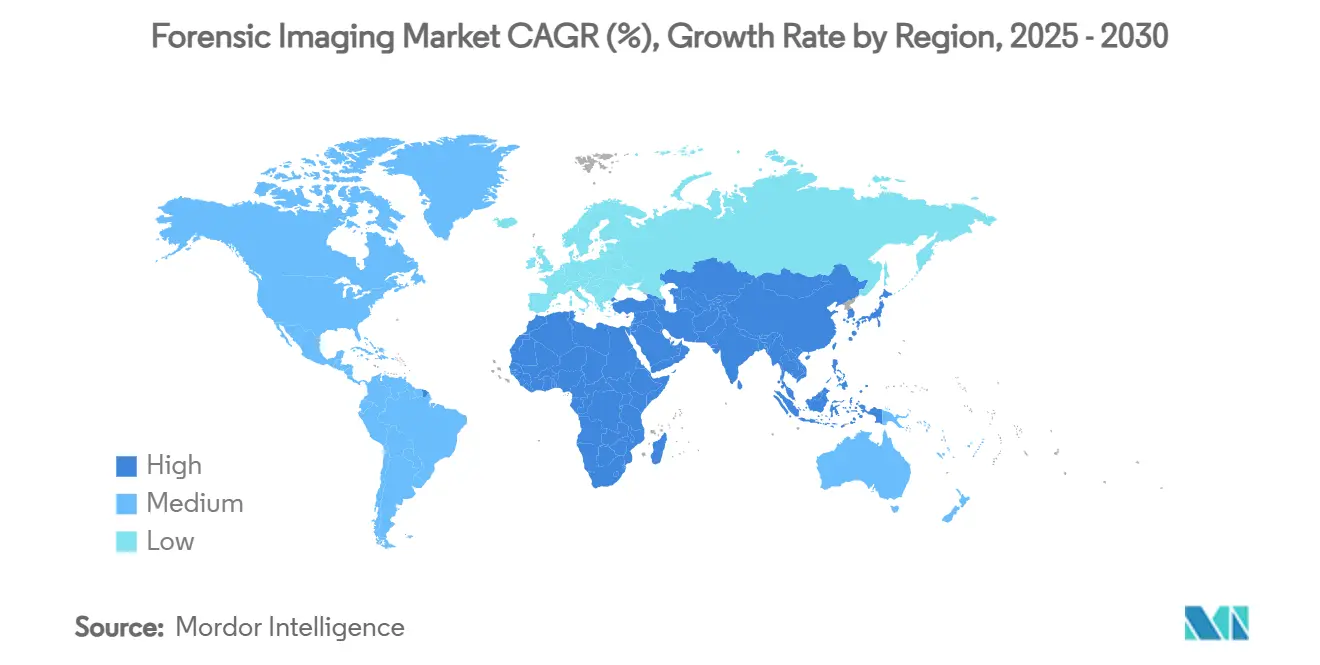

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,65 % en 2024 ; l'Asie-Pacifique devrait croître de 11,14 % par an jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Imagerie Médico-Légale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption de la virtopsie pour l'autopsie minimalement invasive | +2.1% | Europe, Amérique du Nord, déploiement mondial | Moyen terme (2 à 4 ans) |

| Acceptation judiciaire des preuves numériques | +1.8% | Amérique du Nord, UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Imagerie 3D associée à l'IA pour la reconstruction de scènes de crime | +2.3% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Financement public pour la modernisation des laboratoires | +1.7% | Cœur Asie-Pacifique, extension vers le MEA | Moyen terme (2 à 4 ans) |

| Systèmes portables pour la médecine légale de la faune sauvage | +0.9% | Points chauds de conservation dans le monde entier | Long terme (≥ 4 ans) |

| Micro-CT à faible dose pour les travaux sur les restes historiques | +0.8% | Europe, Amérique du Nord, APAC émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Virtopsie pour l'Autopsie Minimalement Invasive

Les procédures d'autopsie numérique permettent aux pathologistes d'examiner les blessures internes sans inciser les tissus, un avantage dans les régions où les normes culturelles ou religieuses découragent les autopsies conventionnelles. Les scanners CT et IRM haute résolution associés à une segmentation automatisée peuvent révéler des schémas de traumatisme, des corps étrangers ou des marqueurs de maladie dans un format facilement partageable avec les officiers enquêteurs. Des chercheurs ont récemment démontré des scans de momies entièrement segmentés qui ont préservé les spécimens anciens intacts.[1]Ahmed Hassan, "Segmentation Automatisée de l'Imagerie par Microtomographie de Momies Égyptiennes," NCBI, ncbi.nlm.nih.gov Suite au lancement en 2024 de l'Institut National de Médecine Légale des Philippines, plusieurs États d'Asie du Sud-Est ont budgétisé des unités de virtopsie, élargissant le marché de l'imagerie médico-légale dans les économies à revenus plus faibles. Lorsque le traumatisme est complexe — multiples blessures par balle, blessures par explosion ou restes décomposés — la technique préserve également l'intégrité des preuves, réduisant les litiges relatifs à la chaîne de custody devant les tribunaux.

Acceptation Judiciaire Croissante des Preuves Numériques

Les tribunaux pèsent aujourd'hui couramment les reconstructions 3D de scènes de crime, les piles de coupes CT et les vidéos améliorées par IA lors des délibérations. Les directives ISO/IEC 27042 exigent la continuité, la validité et la reproductibilité, obligeant les fournisseurs à intégrer des pistes d'audit et des contrôles d'immuabilité dans les plateformes d'imagerie.[2]Groupe de Travail ISO/IEC 27042, "Examen des Preuves Numériques," iso27001security.com Bien que la décision Washington c. Puloka de 2024 ait exclu une vidéo filtrée par IA en raison de lacunes dans le protocole, la décision a également clarifié les données de validation que les juges attendent — une feuille de route pour que les fournisseurs et les praticiens alignent leurs flux de travail. Lorsque les modèles 3D améliorent la compréhension des jurés concernant les trajectoires balistiques, la recevabilité tend à suivre, mais l'incohérence entre les juridictions fragmente encore l'adoption mondiale.

Intégration de l'Imagerie 3D avec l'IA pour la Reconstruction de Scènes de Crime

Les pipelines d'apprentissage profond peuvent désormais étiqueter des marques d'outils difficiles à repérer, estimer l'âge des victimes à partir d'images de crânes avec une grande précision, et enregistrer automatiquement des ensembles de photos disparates dans des maillages 3D précis au millimètre.[3]Bum-Joo Cho, "Estimation de l'Âge des Nourrissons à partir d'Images Radiographiques du Crâne par Apprentissage Profond," Nature Scientific Reports, nature.com Les premiers adoptants signalent une clôture de dossiers plus rapide et une réduction des heures technicien, une mesure d'économies convaincante pour les comités budgétaires. Les réseaux de neurones qui traitent des images thermiques et hyperspectrales ajoutent des couches de preuves autrement invisibles à l'œil humain. Des obstacles subsistent — des grappes de calcul haute performance et une formation spécialisée — mais les services en nuage par abonnement réduisent les coûts d'entrée pour les laboratoires de taille moyenne.

Financement Public pour la Modernisation des Laboratoires Médico-Légaux

Les programmes de subventions nationaux se sont réorientés vers l'infrastructure des preuves numériques. L'Institut National de Justice des États-Unis a affecté des fonds en 2025 pour des scanners CT à haut débit dans le cadre de son initiative plus large de réduction des arriérés. L'Inde et les Philippines regroupent désormais le matériel d'imagerie, les plateformes de gestion des données et la formation pluriannuelle dans des appels d'offres uniques, plaçant les solutions holistiques avant les achats fragmentés. Les fournisseurs capables de certifier l'interopérabilité avec les protocoles ISO et SWGDE remportent davantage d'appels d'offres, façonnant les priorités des feuilles de route produits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût en capital élevé des systèmes d'imagerie avancés | -1.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de spécialistes formés en imagerie médico-légale | -1.4% | Mondial, notamment APAC et MEA | Moyen terme (2 à 4 ans) |

| Normes de recevabilité incohérentes pour l'imagerie 3D | -1.1% | Amérique du Nord, focus UE | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données concernant les archives en nuage | -0.8% | UE, Amérique du Nord, en hausse à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Systèmes d'Imagerie Avancés

Un équipement CT multi-coupes adapté à la virtopsie peut dépasser 3 millions USD, une dépense qui nécessite également des salles blindées et des alimentations électriques de forte puissance. Les laboratoires de comté plus petits reportent souvent les mises à niveau ou s'appuient sur des centres régionaux, ce qui freine le total des commandes d'équipements. La location est utile, mais les clauses contractuelles restreignent parfois les mises à jour logicielles en cours de cycle, enfermant les acheteurs dans une technologie sur cinq ans sans extensions d'IA.

Pénurie de Spécialistes Formés en Imagerie Médico-Légale

Les systèmes modernes requièrent des talents pluridisciplinaires — radiologie, codage, méthodologie médico-légale. L'offre mondiale de tels professionnels est en retard par rapport à la demande, et les salaires ont augmenté en conséquence. Plusieurs gouvernements subventionnent désormais des programmes de certification, mais de nombreux diplômés préfèrent des postes en radiologie clinique mieux rémunérés, prolongeant le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La CT ancre l'adoption tandis que la micro-CT progresse rapidement

La tomodensitométrie représentait 45,46 % de la part du marché de l'imagerie médico-légale en 2024, soulignant son rôle de référence pour l'autopsie virtuelle et la cartographie des blessures internes. La micro-CT et la nano-CT ensemble devraient se développer à un TCAC de 13,46 % jusqu'en 2030, portées par des laboratoires qui ont besoin d'une résolution inférieure à 100 µm pour les traces de preuves et les travaux sur les restes patrimoniaux. La radiographie numérique aux rayons X reste pertinente car elle est portable et économique, permettant aux établissements ruraux de participer au marché de l'imagerie médico-légale sans changements d'infrastructure majeurs. L'imagerie par résonance magnétique gagne du terrain pour la pathologie des tissus mous et la détection de caillots post-mortem, soutenue par de nouveaux systèmes à faible champ qui réduisent les coûts d'installation. Les unités de numérisation de surface et de photogrammétrie enregistrent des commandes soutenues alors que les agences passent des croquis papier aux modèles 3D précis au millimètre pour la documentation des scènes.

La domination de la CT repose sur sa capacité à fournir des données de coupes empilables qui s'intègrent facilement aux pipelines de segmentation par IA, réduisant le temps d'examen. La part de cette modalité est également protégée par la co-utilisation hospitalière, qui pousse le taux d'utilisation annuel des scanners au-dessus de 80 % dans les régions à forte population. Le potentiel de la micro-CT dépend des institutions patrimoniales qui budgétisent désormais des scanners à double usage capables de traiter à la fois des spécimens archéologiques et des affaires criminelles. L'imagerie thermique et les caméras hyperspectrales restent de niche mais affichent une croissance à deux chiffres dans les unités de criminalité faunique, où les blessures cachées ou les marquages de contrebande nécessitent une capture en spectre non visible. Les mises à niveau logicielles continues permettent aux anciennes suites de rayons X d'ajouter des capacités d'IA, prolongeant les cycles de vie du matériel et atténuant les pics de dépenses en capital.

Par Composant : Le matériel domine mais le logiciel donne le rythme

Le matériel représentait 56,24 % des revenus du marché de l'imagerie médico-légale en 2024, car chaque laboratoire doit d'abord investir dans des scanners, des détecteurs et des blindages avant de procéder aux analyses. Le segment logiciel devrait croître de 12,32 % par an jusqu'en 2030, l'IA automatisant la segmentation, l'estimation de l'âge et la comparaison des marques d'outils, faisant évoluer les revenus vers les abonnements. Les fournisseurs intègrent désormais le chiffrement de la chaîne de custody dans les plateformes de visualisation pour s'aligner sur les règles d'intégrité des preuves ISO/IEC 27042. L'analyse en nuage se répand dans les régions disposant de directives claires sur la souveraineté des données, bien que de nombreux laboratoires de l'UE conservent encore les archives primaires sur site pour satisfaire aux obligations du RGPD. Les services — couvrant l'étalonnage, la formation et les lectures à distance — apportent de la résilience aux laboratoires qui manquent d'expertise interne.

La croissance du côté matériel se poursuit à mesure que les économies émergentes construisent des campus médico-légaux entièrement nouveaux et remplacent les salles de radiographie analogiques par des systèmes CT à 64 coupes. Pourtant, les marges se déplacent vers des modules logiciels riches en fonctionnalités qui s'intègrent aux scanners existants, permettant aux agences de différer les remplacements coûteux. Les packages d'apprentissage profond estiment désormais l'âge de la clavicule des adolescents à deux ans près de la vérité terrain, une capacité qui a amélioré la confiance des tribunaux lors des procès de 2025. Les fournisseurs qui combinent les ventes de matériel avec des contrats de service pluriannuels remportent les appels d'offres car ils résolvent à la fois les lacunes en personnel et les besoins technologiques. Ces contrats globaux stimulent les revenus récurrents et approfondissent la fidélisation des clients, augmentant subtilement la part de marché à long terme de l'imagerie médico-légale des fournisseurs à gamme complète.

Par Application : La reconstruction progresse rapidement tandis que l'autopsie reste centrale

L'autopsie post-mortem représentait 37,13 % des revenus de 2024 et reste l'épine dorsale du marché de l'imagerie médico-légale ; de nombreuses juridictions imposent désormais un scanner CT pour chaque décès suspect. La reconstruction de scènes de crime devrait augmenter de 13,57 % par an jusqu'en 2030, portée par des enquêteurs qui ont besoin d'environnements 3D navigables clarifiant les trajectoires de balles et les angles d'éclaboussures de sang pour les jurés. Les unités de balistique et d'analyse des marques d'outils s'appuient sur la micro-CT pour étudier les rainures de rayage sans toucher le projectile, préservant des preuves intactes pour une confirmation ultérieure. L'imagerie médico-légale de la faune sauvage n'est plus marginale, les agents des douanes déployant des CT portables pour vérifier les saisies d'ivoire en quelques heures. La documentation des motifs et des traces bénéficie également de la photogrammétrie qui capture les empreintes de chaussures en moins d'une minute avec une fidélité inférieure au millimètre.

L'attrait des outils de reconstruction réside dans leur impact devant les tribunaux ; les survols immersifs réduisent la confusion des jurés et diminuent le temps des témoins experts, incitant les procureurs à financer des mises à niveau. L'imagerie d'autopsie continue de se développer grâce aux programmes de virtopsie qui respectent les limites culturelles ou religieuses concernant les procédures invasives tout en améliorant la précision diagnostique. Les protocoles d'estimation de l'âge utilisant l'IA basée sur le crâne raccourcissent les flux de travail des victimes non identifiées et réduisent les arriérés de stockage à la morgue. Les applications fauniques attirent des subventions d'ONG, diversifiant les revenus et amortissant les fluctuations des budgets publics. L'élargissement des cas d'usage rend l'imagerie essentielle plutôt qu'un complément spécialisé, stimulant la croissance du marché de l'imagerie médico-légale.

Par Utilisateur Final : Les laboratoires sont en tête mais les indépendants accélèrent

Les laboratoires médico-légaux ont généré 39,43 % de la demande de 2024 car ils traitent des charges de dossiers importantes et détiennent l'accréditation pour la soumission de preuves. Les praticiens indépendants, bien que plus modestes en valeur absolue, sont prévus pour un TCAC de 12,67 % car les tribunaux recherchent de plus en plus des experts extérieurs pour éviter les biais perçus. Les hôpitaux et les centres médicaux universitaires exploitent les scanners existants pour effectuer des travaux de virtopsie en dehors des heures cliniques, augmentant l'utilisation des scanners et réduisant le coût par cas. Les agences d'application de la loi achètent désormais des fourgons portables de radiographie ou de CT pour les balayages de scènes d'explosion et les recherches de tombes clandestines, rapprochant l'imagerie du point d'investigation. Les instituts de recherche obtiennent des subventions pour affiner des protocoles qui migrent ensuite vers la pratique de première ligne, amorçant de futurs cycles de renouvellement des équipements.

Les experts privés louent souvent du temps de scanner ou s'associent à des hôpitaux, augmentant la pénétration du marché sans dépenses en capital importantes. Leur essor stimule également la demande de logiciels conviviaux pouvant fonctionner sur des postes de travail standard plutôt que sur des grappes dédiées. Les laboratoires publics répondent en élargissant leurs menus de services — tels que des lectures CT rapides en 48 heures — pour fidéliser les clients et protéger leur part du marché de l'imagerie médico-légale. Les programmes universitaires forment la prochaine cohorte de technologues en imagerie, répondant à la pénurie de compétences qui autrement contraint la croissance. La collaboration entre tous les groupes d'utilisateurs accélère la standardisation des protocoles, renforçant la recevabilité et amplifiant les perspectives de taille du marché de l'imagerie médico-légale.

Analyse Géographique

L'Amérique du Nord a généré 37,65 % des revenus de 2024, soutenue par des programmes de subventions de longue date et des cadres d'accréditation complets. Les fonds fédéraux ont aidé les comtés plus petits à accéder aux systèmes CT à haute résolution, tandis que des groupes de travail nationaux ont publié des protocoles d'imagerie que les tribunaux citent volontiers. Les modèles d'estimation de l'âge de la clavicule par apprentissage profond affinés dans les centres américains démontrent comment la collaboration académico-médico-légale accélère l'innovation. Néanmoins, les débats sur la confidentialité des données concernant les sauvegardes en nuage se poursuivent, incitant certains États à imposer un stockage dans le pays.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,14 % jusqu'en 2030. L'Inde, les Philippines et l'Indonésie ont chacune posé les premières pierres de campus médico-légaux modernes en 2024-2025, allouant des fonds non seulement pour les scanners mais aussi pour les réseaux à fibre optique et les postes de travail IA. La formation reste un besoin pressant ; de nombreux gouvernements financent des bourses à l'étranger ou invitent des camps d'entraînement dirigés par des fournisseurs. Les fluctuations monétaires retardent parfois les appels d'offres, mais la taille de la population, l'urbanisation et les arriérés judiciaires font de l'APAC le moteur de croissance à long terme du marché de l'imagerie médico-légale.

L'Europe se classe troisième par valeur mais première en matière de standardisation transfrontalière. La conformité au RGPD influence les modules de chiffrement du matériel et pousse les fournisseurs vers des architectures en nuage à connaissance zéro. Les subventions de recherche en Allemagne, en France et dans les pays nordiques financent des scans du patrimoine culturel — momies, restes médiévaux, bois historiques — brouillant les frontières entre archéologie et criminologie. Ces projets à double usage soutiennent la demande même lorsque les budgets policiers se resserrent.

Paysage Concurrentiel

La fragmentation du marché définit la phase actuelle : aucun fournisseur ne dépasse une part de revenus mondiale de 10 % sur toutes les modalités. Les grandes entreprises d'imagerie médicale exploitent leurs gammes IRM et CT existantes mais font face à la concurrence de spécialistes en micro-CT, photogrammétrie et lidar de scènes de crime. Les éditeurs de logiciels purs gagnent du terrain en concédant sous licence des modules d'IA indépendants de la marque du scanner, attirant des laboratoires cherchant à prolonger la durée de vie du matériel. Les alliances stratégiques — fabricant de matériel plus startup d'IA plus fournisseur de stockage en nuage — apparaissent désormais dans la plupart des documents d'appel d'offres, les acheteurs favorisant les solutions clés en main.

Les services de formation sont de plus en plus regroupés avec les équipements, en réponse à la pénurie de compétences. Les entreprises exploitant des académies de formation mobiles gagnent en bonne volonté et obtiennent souvent des contrats de maintenance ultérieurs. L'activité de brevets se concentre sur la segmentation automatisée et la journalisation de la chaîne de custody des preuves numériques. Les systèmes portables constituent un espace blanc : les sacs à dos CT robustifiés, les caméras thermiques montées sur drones et les tablettes de radiographie portatives sont encore rares mais attirent des financements de capital-risque.

Leaders du Secteur de l'Imagerie Médico-Légale

Canon Medical Systems

GE HealthCare

FARO Technologies

Leica Microsystems

Carl Zeiss AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Bayer a lancé Centafore™, une unité de laboratoire central d'imagerie offrant des services contractuels couvrant le soutien aux essais cliniques et la validation des SaMD.

- Février 2025 : Canon Healthcare USA a acquis un établissement à Cleveland pour servir de siège social et de centre d'innovation en imagerie en partenariat avec la Cleveland Clinic.

- Avril 2024 : L'Institut National de Justice des États-Unis a publié des directives d'estimation de l'âge basées sur les radiographies dentaires acceptées selon les normes Daubert.

Portée du Rapport Mondial sur le Marché de l'Imagerie Médico-Légale

| Rayons X (Radiographie Numérique) |

| Tomodensitométrie (CT) |

| Imagerie par Résonance Magnétique (IRM) |

| Micro-CT et Nano-CT |

| Échographie |

| Numérisation de Surface 3D et Photogrammétrie |

| Imagerie Thermique |

| Autres Modalités Émergentes |

| Matériel |

| Logiciel |

| Services |

| Autopsie Post-Mortem (Virtopsie) |

| Reconstruction de Scènes de Crime |

| Analyse Balistique et des Marques d'Outils |

| Estimation de l'Âge et Identification |

| Documentation des Motifs et des Traces de Preuves |

| Médecine Légale de la Faune Sauvage |

| Autres Applications |

| Laboratoires Médico-Légaux |

| Hôpitaux et Centres Médicaux Universitaires |

| Agences d'Application de la Loi |

| Instituts de Recherche et Universités |

| Praticiens Médico-Légaux Indépendants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Rayons X (Radiographie Numérique) | |

| Tomodensitométrie (CT) | ||

| Imagerie par Résonance Magnétique (IRM) | ||

| Micro-CT et Nano-CT | ||

| Échographie | ||

| Numérisation de Surface 3D et Photogrammétrie | ||

| Imagerie Thermique | ||

| Autres Modalités Émergentes | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Application | Autopsie Post-Mortem (Virtopsie) | |

| Reconstruction de Scènes de Crime | ||

| Analyse Balistique et des Marques d'Outils | ||

| Estimation de l'Âge et Identification | ||

| Documentation des Motifs et des Traces de Preuves | ||

| Médecine Légale de la Faune Sauvage | ||

| Autres Applications | ||

| Par Utilisateur Final | Laboratoires Médico-Légaux | |

| Hôpitaux et Centres Médicaux Universitaires | ||

| Agences d'Application de la Loi | ||

| Instituts de Recherche et Universités | ||

| Praticiens Médico-Légaux Indépendants | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du marché de l'imagerie médico-légale en 2025 ?

Le marché est évalué à 5,05 milliards USD en 2025.

À quelle vitesse le marché de l'imagerie médico-légale devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 9,93 % et d'atteindre 8,11 milliards USD d'ici 2030.

Quelle modalité domine les dépenses actuelles ?

La tomodensitométrie représente 45,46 % des revenus de 2024.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer de 11,14 % par an jusqu'en 2030.

Quel est le principal obstacle à l'adoption dans les marchés émergents ?

Les coûts en capital élevés et la pénurie de spécialistes formés en imagerie freinent l'adoption.

Pourquoi les praticiens médico-légaux indépendants gagnent-ils des parts de marché ?

Les tribunaux exigent des témoignages spécialisés et impartiaux, et les services privatisés répondent à ce besoin tandis que les laboratoires publics font face à des arriérés.

Dernière mise à jour de la page le: