Taille et part de marché des panneaux de particules en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

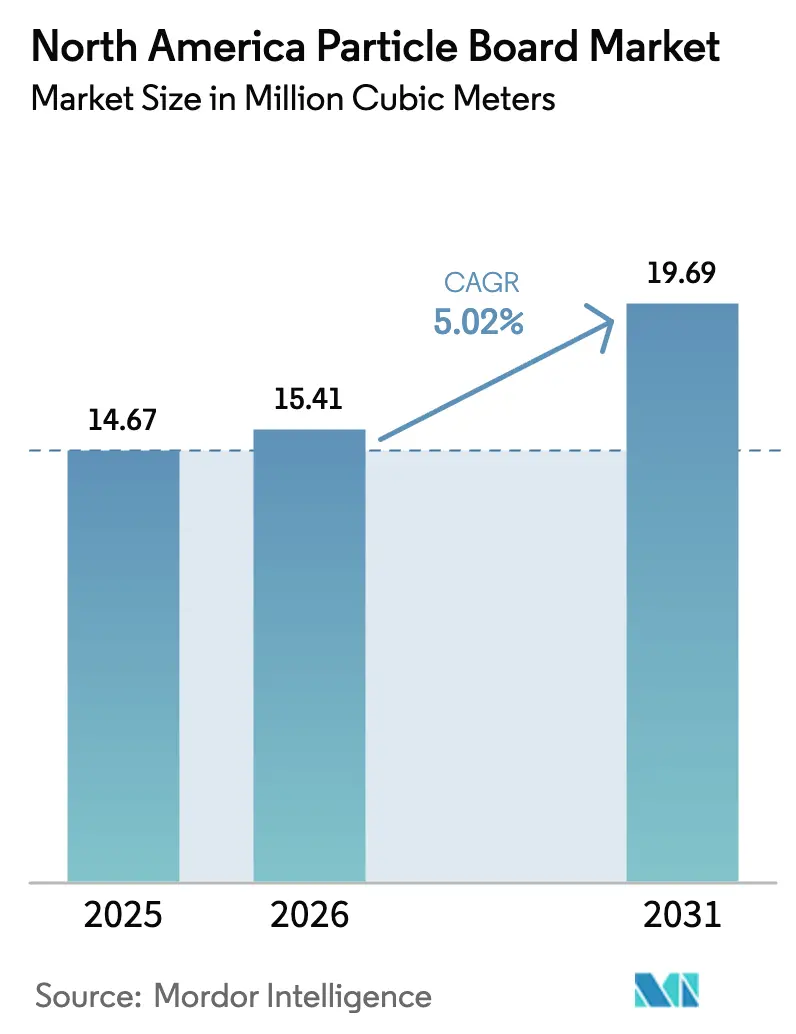

| Taille du marché de l'année de base (2025) | 14.67 Millions de mètres cubes |

| Volume du Marché (2026) | 15.41 Millions de mètres cubes |

| Volume du Marché (2031) | 19.69 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de particules en Amérique du Nord par Mordor Intelligence

La taille du marché des panneaux de particules en Amérique du Nord est estimée à 15,41 millions de mètres cubes en 2026, en progression par rapport à la valeur de 2025 de 14,67 millions de mètres cubes, avec des projections pour 2031 indiquant 19,69 millions de mètres cubes, soit une croissance à un TCAC de 5,02 % sur la période 2026-2031. Cette trajectoire de croissance reflète trois forces convergentes. Premièrement, les mandats de détournement des décharges au niveau des États redirigent le bois de construction et de démolition vers la charge de panneaux, réduisant ainsi les coûts en matières premières pour les usines situées à proximité des flux de déchets urbains. Deuxièmement, les fabricants de mobilier repensent leurs gammes de produits autour de formats à monter soi-même qui privilégient le faible poids et des tolérances dimensionnelles précises, une philosophie de conception qui s'accorde parfaitement avec le panneau de particules fabriqué par presse continue. Troisièmement, les régions productrices de canne à sucre en Louisiane commercialisent la bagasse comme charge alternative, aidant les producteurs à se couvrir contre la volatilité des résidus de scierie. Du côté de la demande, les dépenses de rénovation résidentielle aux États-Unis font augmenter les volumes de substrats pour placards et de sous-couches de revêtement de sol. La concurrence s'intensifie à mesure que l'automatisation par presse continue réduit l'écart de coût unitaire entre le panneau de particules et le panneau de fibres à densité moyenne, incitant les équipementiers du mobilier à réévaluer leurs spécifications de matériaux. Par ailleurs, les plafonds de formaldéhyde de l'EPA ont relevé le niveau d'exigence en matière de conformité, accélérant la consolidation et favorisant les usines capables d'amortir les mises à niveau des systèmes de résine sur des bases de production plus importantes.

Principaux enseignements du rapport

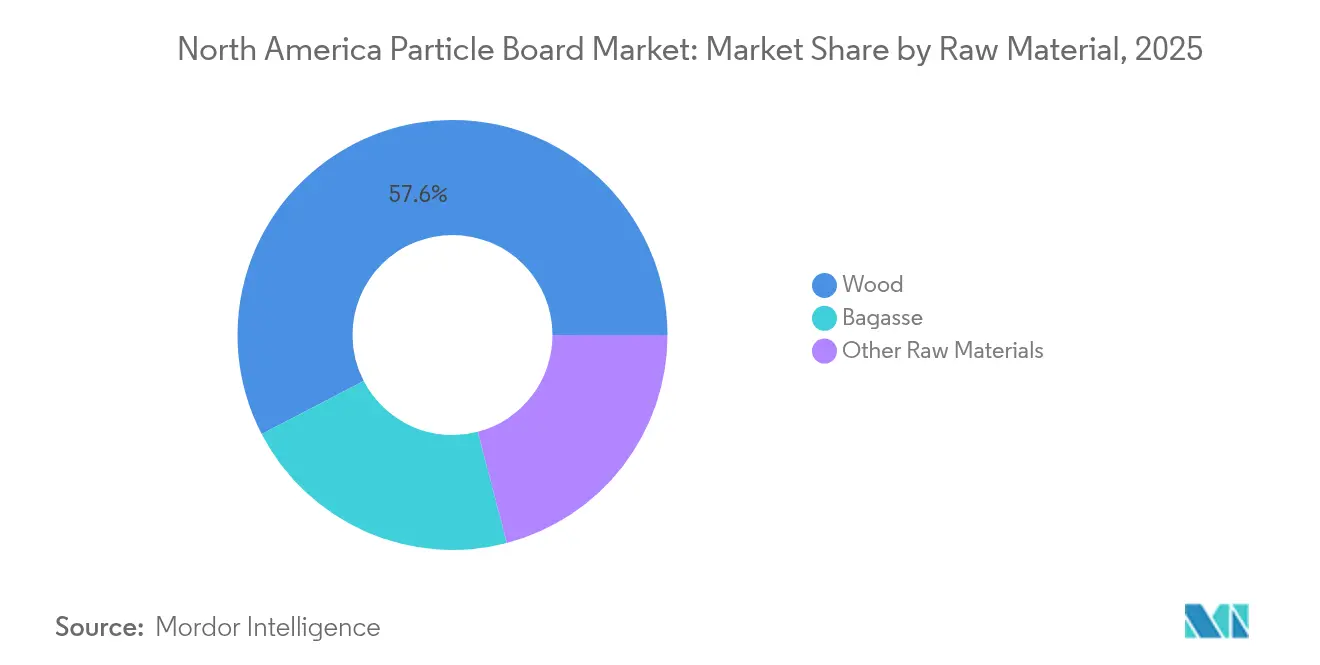

- Par matière première, les résidus de bois ont représenté une part de 57,62 % du marché nord-américain des panneaux de particules en 2025, tandis que la bagasse devrait se développer à un TCAC de 5,38 % jusqu'en 2031.

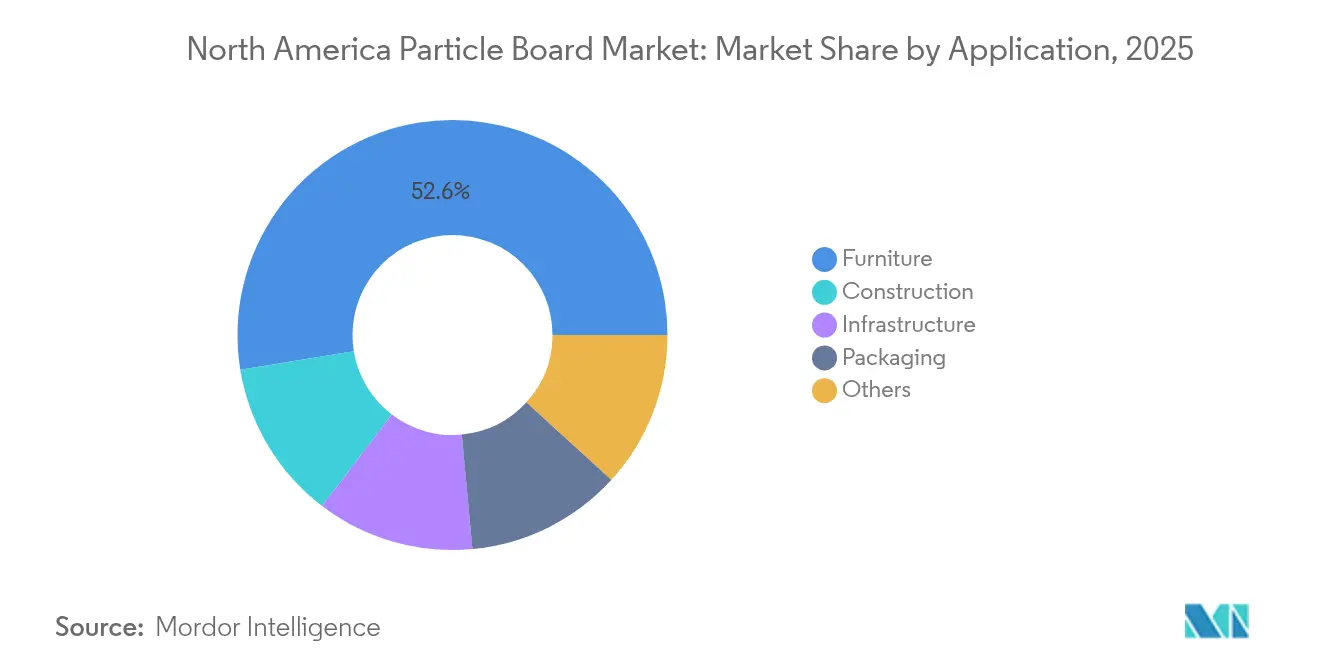

- Par application, le mobilier a représenté 52,58 % de la taille du marché nord-américain des panneaux de particules en 2025 et devrait progresser à un TCAC de 5,45 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 66,45 % de la part de marché des panneaux de particules en Amérique du Nord en 2025 et devraient croître à un TCAC de 5,12 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des panneaux de particules en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie de la construction | +1.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Disponibilité facile des résidus de bois régionaux | +0.9% | États-Unis (Sud, Pacifique Nord-Ouest), Canada (Québec, Ontario) | Court terme (≤ 2 ans) |

| Essor du mobilier prêt-à-assembler et du boom de la rénovation par les particuliers | +1.4% | États-Unis, Canada, avec une concentration urbaine | Court terme (≤ 2 ans) |

| Mandats de détournement des décharges au niveau des États débloquant des matières premières recyclées | +0.8% | États-Unis (Californie, Washington, Oregon) | Moyen terme (2 à 4 ans) |

| Automatisation par presse continue réduisant les coûts unitaires | +0.7% | Amérique du Nord (installations disposant d'un accès aux capitaux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie de la construction

Les dépenses de rénovation résidentielle ont dépassé les prévisions en 2024, stimulant la demande de panneaux de particules pour les âmes de plans de travail, les contremarches d'escaliers et les cloisons intérieures. Les mises en chantier de maisons individuelles restent confortablement au-dessus des niveaux d'avant la pandémie, et chaque nouvelle unité intègre environ 0,8 à 1,2 m³ de produits en panneaux. La construction modulaire se développe dans les projets de logements collectifs, favorisant le panneau de particules car le matériau s'usine facilement et supporte les manipulations répétées lors de l'assemblage hors site. Le Canada suit cette tendance, notamment en Ontario et en Colombie-Britannique, où les codes provinciaux reconnaissent désormais le bois d'ingénierie pour les murs non porteurs. Les dépenses d'infrastructure, bien que représentant une part plus modeste de la consommation, font augmenter les volumes de panneaux de particules pour les écrans acoustiques et les coffrages temporaires utilisés dans les couloirs de transport en commun.

Disponibilité facile des résidus de bois régionaux

Le rapport « Billion-Ton Report » du Département de l'énergie des États-Unis de 2023 a identifié les résidus d'exploitation forestière et les résidus de scierie non utilisés comme sources de déchets annuels. L'Alabama, la Géorgie, le Mississippi et la Caroline du Sud représentent collectivement d'importants sous-produits de scierie chaque année, ce qui incite à des investissements dans des usines le long des principaux corridors ferroviaires reliant les forêts aux ports de la côte du Golfe. Le Québec et l'Ontario bénéficient d'une dynamique similaire, quoique dans un climat plus froid : les opérations de scierie et de panneaux co-implantées réduisent les distances de transport et stabilisent les coûts de charge. Les arbres de petit diamètre récoltés dans le cadre de contrats d'éclaircie du Service des forêts des États-Unis représentent une source supplémentaire chaque année, bien que la rentabilité soit sensible au relief et au rayon de camionnage.

Essor du mobilier prêt-à-assembler et boom de la rénovation par les particuliers

IKEA Amérique du Nord a enregistré des ventes au cours de l'exercice 2023, un indicateur qui souligne l'attrait des formats prêts-à-assembler sur le marché des panneaux de particules en Amérique du Nord. La logistique du commerce électronique favorise les emballages de faible encombrement, de sorte que les designers de mobilier tendent à se tourner vers des panneaux de particules qui offrent des économies de poids sans compromettre la capacité de retenue des fixations. Les tutoriels sur les réseaux sociaux ont démocratisé les compétences en menuiserie, incitant davantage de propriétaires à opter pour des placards à monter soi-même et des sous-couches de revêtement de sol stratifié pouvant être facilement installées avec des outils de base. Les ménages de la génération Y et de la génération Z, généralement plus mobiles que les cohortes plus âgées, privilégient l'accessibilité financière et l'assemblage rapide à la durabilité durable. Les grandes surfaces de bricolage proposent désormais des ensembles de rayonnages et de rangements en panneaux de particules accompagnés d'applications étape par étape, normalisant davantage ce matériau pour les améliorations domestiques non structurelles.

Mandats de détournement des décharges au niveau des États débloquant des matières premières recyclées

La loi SB 1383 de Californie impose un détournement de 75 % des déchets organiques d'ici 2025, incluant expressément le bois de construction et de démolition dans ce mandat[1]Assemblée législative de Californie, "SB-1383 Réductions des déchets organiques," leginfo.legislature.ca.gov. Les stations de broyage locales vendent désormais des charges recyclées à des prix indicatifs inférieurs à 70 USD par tonne sèche, une remise dont les usines de panneaux de particules côtières tirent parti pour concurrencer leurs rivales de l'intérieur. Washington et l'Oregon ont mis en place des interdictions similaires, resserrant l'approvisionnement pour les centrales bioénergétiques et remodelant la courbe des coûts pour les producteurs de panneaux. Les règles de passation des marchés publics dans l'Ouest favorisent le contenu post-consommation vérifié, donnant aux panneaux certifiés un avantage concurrentiel dans les projets scolaires et municipaux. Les usines situées en dehors des zones de collecte côtières doivent soit importer des charges recyclées, augmentant ainsi les coûts de transport, soit s'appuyer davantage sur les résidus de scierie qui font face à une concurrence croissante du secteur des granulés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace des substituts MDF et contreplaqué | -0.6% | Amérique du Nord, avec un impact plus élevé dans les segments du mobilier haut de gamme et de la menuiserie | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations sur les émissions de formaldéhyde | -0.4% | États-Unis (juridiction de l'EPA), Canada (normes de Santé Canada ) | Court terme (≤ 2 ans) |

| Projets de bioénergie en concurrence pour l'approvisionnement en résidus de bois | -0.5% | États-Unis (Sud, Pacifique Nord-Ouest), Canada (Colombie- Britannique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace des substituts MDF et contreplaqué

Le panneau de fibres à densité moyenne commande une prime de prix mais gagne des parts de marché dans les placards peints car ses fibres fines éliminent le besoin de chants de bordure. Le contreplaqué conserve sa dominance dans les rayonnages structuraux et les assemblages de sous-planchers où la faible résistance au cisaillement interne du panneau de particules constitue un désavantage. Le bois lamellé-croisé émerge dans les structures de moyenne hauteur et menace la position du panneau de particules dans les applications de plinthes non structurelles. Les consommateurs dans les segments haut de gamme associent souvent le MDF ou le contreplaqué à une qualité supérieure, en particulier pour les zones exposées à l'humidité telles que les cuisines et les salles de bains. Les producteurs testent des formules mélamine-urée-formaldéhyde, ainsi que des additifs à base de cire, pour améliorer la résistance à l'humidité ; cependant, ces améliorations réduisent l'écart de coût avec le MDF et limitent l'attrait tarifaire du panneau de particules.

Durcissement des réglementations sur les émissions de formaldéhyde

Le règlement 40 CFR Partie 770 de l'EPA plafonne les émissions à 0,09 ppm et impose une certification par un tiers pour le commerce interétatique[2]Agence de protection de l'environnement des États-Unis, "Normes de formaldéhyde 40 CFR Partie 770," epa.gov. Le Conseil des ressources atmosphériques de Californie impose une fréquence de test plus stricte, incitant les usines à adopter des liants phénol-formaldéhyde ou MDI plus coûteux. Santé Canada a harmonisé ses seuils avec ceux de l'EPA, supprimant tout arbitrage de conformité pour les exportateurs. Les usines de plus petite taille font face à des augmentations du coût des résines et doivent financer de nouveaux équipements de test en grande chambre ou externaliser la vérification, ce qui érode les marges dans les deux cas. Le non-respect des normes expose à des rappels, des pertes de contrats et des dommages à la réputation, poussant certains opérateurs de niveau intermédiaire à se retirer ou à céder leur capacité à des concurrents mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les résidus de bois maintiennent leur leadership tandis que la bagasse gagne du terrain

Les résidus de bois ont capté 57,62 % de la part de marché des panneaux de particules en Amérique du Nord en 2025, reflétant une infrastructure de scierie bien établie qui achemine la sciure, les copeaux, les flocons et les éclats vers les charges de presses continues. La sciure alimente la couche de surface pour une finition plus lisse, tandis que les flocons plus grossiers constituent le cœur où la densité détermine la résistance à la flexion. Les éclats provenant des opérations de pâte à papier fournissent un flux tertiaire lorsque le bois rond de faible qualité est abondant, notamment dans le Sud des États-Unis. La bagasse, sous-produit fibreux du broyage de la canne à sucre, devrait se développer à un TCAC de 5,38 % jusqu'en 2031, le taux le plus élevé parmi les matières premières, aidée par des partenariats entre les sucreries de Louisiane et les fabricants de panneaux qui monétisent ce qui était autrefois un coût d'élimination. Des essais en laboratoire confirment que les panneaux de bagasse liés avec de la résine MDI respectent les critères de liaison interne de la norme ANSI A208.1. Les matériaux secondaires tels que les chènevotes de chanvre et les tiges de coton restent des niches car la régularité de l'approvisionnement tout au long de l'année est difficile à garantir, une exigence clé pour la planification des presses continues.

Les améliorations continues des commandes de séchoirs et des pulvérisateurs de résine réduisent la pénalité d'humidité du bois de démolition recyclé, permettant aux usines de mélanger des éclats récupérés avec des charges vierges sans dépasser les seuils d'émissions. Néanmoins, le passage à un contenu recyclé plus élevé nécessite un contrôle plus rigoureux des contaminants car les chutes de contreplaqué anciennes contiennent souvent des adhésifs à base de phénol qui faussent les analyses de formaldéhyde. Les grandes usines dotées de lignes de tri optique absorbent cette complexité plus facilement, renforçant l'avantage d'échelle qui caractérise le marché des panneaux de particules en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment mobilier élargit son avance grâce à la dynamique du bricolage

Le mobilier a représenté 52,58 % du volume de 2025 et devrait croître à un TCAC de 5,45 % jusqu'en 2031, porté par l'adoption rapide de gammes prêtes-à-assembler qui réduisent le poids et permettent l'expédition à plat. Les fraiseuses CNC découpent les panneaux de particules avec une usure minimale des outils, et les machines à chanter s'adaptent à des tolérances d'épaisseur aussi serrées que ±0,15 mm sur les sorties de presse continue. La construction s'est classée en deuxième position, soutenue par des projets de rénovation qui s'appuient sur les sous-couches en panneaux de particules et les contremarches d'escaliers pour des systèmes de revêtement de sol optimisés en coûts. Les canaux de bricolage se sont accélérés pendant la période pandémique et n'ont pas reculé, les grandes surfaces de bricolage continuant à stocker des kits de placards en panneaux qui réduisent les dépenses de main-d'œuvre qualifiée. L'infrastructure et l'emballage restent des niches plus modestes : les panneaux acoustiques pour stations de transport en commun et les caisses d'exportation, respectivement, représentent ensemble moins d'un dixième de la demande globale. Pourtant, les règles fédérales de contenu domestique pour les projets publics pourraient stimuler une utilisation plus large des panneaux de particules à contenu recyclé dans les cloisons non porteuses.

Les détaillants spécifient de plus en plus des grades à faible teneur en formaldéhyde certifiés par des tiers, resserrant ainsi les contrôles qualité à l'entrée. Cela favorise les usines disposant de tests d'émissions sur site, consolidant davantage la base de clients autour des producteurs à grande échelle. En conséquence, les équipementiers du mobilier négocient des contrats pluriannuels liés aux indices de prix du diisocyanate de méthylènediphényle, sécurisant l'approvisionnement tout en accordant aux usines un volume d'enlèvement prévisible qui justifie le déblocage de nouvelles lignes de production.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis ont représenté 66,45 % des expéditions nord-américaines de panneaux de particules en 2025, et leur production devrait augmenter à un TCAC de 5,12 % jusqu'en 2031. Les ajouts de capacité sont concentrés dans le Sud-Est, et les corridors logistiques relient les forêts aux ports du Golfe, offrant un avantage en termes de coûts par rapport aux régions dépendantes des importations. Sur la côte Ouest, la loi SB 1383 de Californie débloque des flux de bois recyclé que les usines côtières utilisent pour pratiquer des prix inférieurs à ceux de leurs concurrentes de l'intérieur, bien que les producteurs de l'intérieur des terres restent avantagés en termes de fret pour les clients du Midwest. Le Pacifique Nord-Ouest continue de se contracter à mesure que les restrictions à l'exportation de grumes, les dommages causés par les incendies de forêt et les fermetures de scieries resserrent la disponibilité des résidus, incitant des opérateurs comme Roseburg à fermer la ligne de Missoula et à redéployer les capitaux vers des actifs à rendement plus élevé.

Le Canada se classe en deuxième position, avec des installations intégrées au Québec et en Ontario qui acheminent directement les copeaux de scierie vers les lignes de presse continue. Les politiques provinciales de droits de coupe favorisent la transformation locale ; cependant, la hausse des tarifs du gaz naturel et la concurrence des usines de pâte à papier augmentent les coûts d'exploitation. Les mises en chantier de logements restent inférieures aux niveaux d'avant 2008, limitant la croissance de l'utilisation des panneaux liée à la construction. L'Ouest canadien voit les résidus détournés vers les exportations de granulés, créant des pénuries épisodiques pour les fabricants de panneaux en Colombie-Britannique. Néanmoins, le Programme de bâtiments écologiques du Québec encourage les panneaux à faibles émissions dans les projets municipaux, ouvrant une niche petite mais lucrative pour les panneaux de particules certifiés.

Le Mexique détient une part modeste mais offre un potentiel d'espace blanc. La collecte des matières premières est fragmentée et la capacité des presses continues est limitée ; cependant, les initiatives de subvention au logement du gouvernement fédéral indiquent une hausse de la demande à moyen terme. L'installation Terranova de MASISA opère en dessous de sa capacité nominale en raison de pénuries de combustible, mais les flux de bagasse issus de la canne à sucre à Veracruz pourraient alimenter de futures phases d'expansion si les obstacles logistiques sont surmontés. Les investisseurs pèseront probablement le coût de l'intégration de la chaîne d'approvisionnement — récolte, déchiquetage et liaisons ferroviaires — par rapport au coût des systèmes de résine équivalents à ceux de l'EPA nécessaires pour exporter vers les États-Unis.

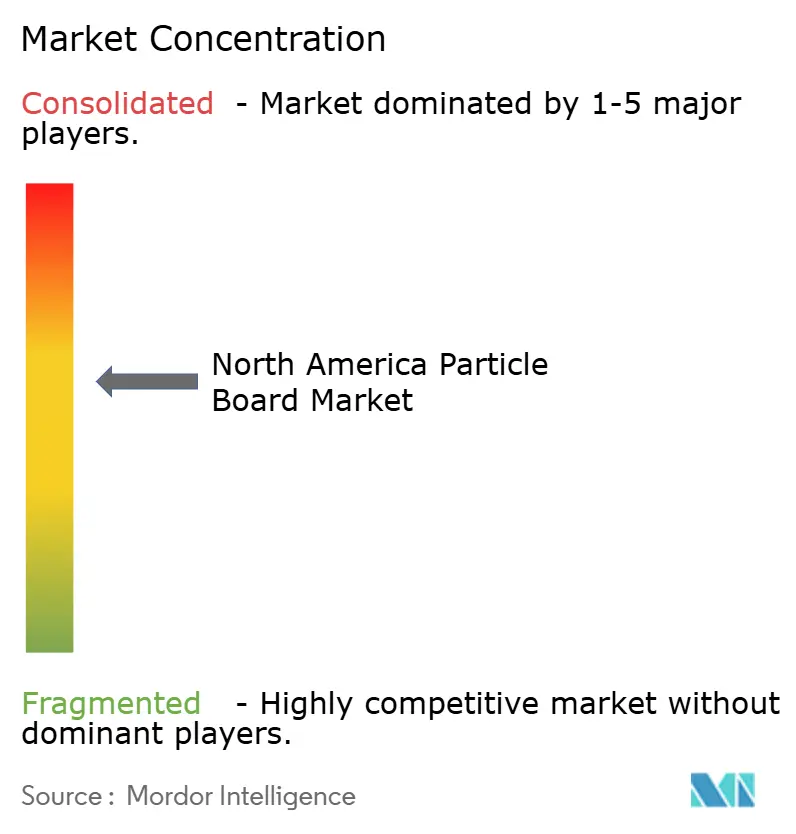

Paysage concurrentiel

Le marché nord-américain des panneaux de particules est modérément consolidé. Les leviers concurrentiels se regroupent en trois domaines : la sécurité des charges, la conformité au formaldéhyde et la maturité de l'automatisation. Sur le plan technologique, la course aux armements se concentre sur les modernisations de presses continues et le contrôle qualité en ligne. Les plafonds d'émissions de l'EPA et du CARB fonctionnent comme des quasi-barrières à l'entrée car les frais de test trimestriel et de certification érodent les économies d'échelle des petites installations. Les équipementiers du mobilier inscrivent désormais des clauses relatives au faible taux de formaldéhyde dans les accords fournisseurs, mettant effectivement sur liste noire les usines non conformes. Des espaces stratégiques blancs sont visibles dans trois axes. Premièrement, les panneaux à base de bagasse en Louisiane utilisent les résidus du secteur sucrier et bénéficient de l'attrait marketing du contenu renouvelable. Deuxièmement, les panneaux à contenu recyclé en Californie et dans l'État de Washington ont réduit les frais d'élimination pour les municipalités aux prises avec la conformité à la loi SB 1383. Troisièmement, les grades résistants à l'humidité associés à des films mélaminés pourraient reconquérir des parts de marché dans les cuisines et les salles de bains perdues au profit du MDF et du contreplaqué. La concrétisation de ces opportunités nécessitera des dotations en capital que seuls les grands acteurs établis ou des entrants bien financés pourront mobiliser.

Acteurs leaders de l'industrie des panneaux de particules en Amérique du Nord

Roseburg Forest Products

Georgia-Pacific.

Arauco

Kronospan LLC

West Fraser Timber Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2025 : Georgia-Pacific a confirmé qu'elle fermerait définitivement l'usine de cellulose de Memphis et le Centre technologique et d'innovation de Memphis, entraînant la suppression de la plupart des postes début décembre. La fermeture de l'usine de cellulose de Memphis et du centre technologique est susceptible d'affecter la production de panneaux de particules, la cellulose étant un composant clé de sa fabrication.

- Mai 2024 : Kronospan a acquis l'installation de panneaux de particules de Woodgrain à Island City, Oregon, renforçant ainsi son empreinte en Amérique du Nord et faisant progresser sa stratégie de croissance.

Portée du rapport sur le marché des panneaux de particules en Amérique du Nord

Le panneau de particules, également connu sous le nom de panneau de fibres, est un produit d'ingénierie créé en combinant des résidus de bois d'œuvre avec un liant et en appliquant une haute pression et de la chaleur. Le marché des panneaux de particules est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en bois, bagasse et autres matières premières. Par application, le marché est segmenté en mobilier, construction, infrastructure, emballage et autres. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre la taille du marché et les prévisions pour trois pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base du volume (mètres cubes).

| Bois | Sciure |

| Copeaux | |

| Flocons | |

| Éclats | |

| Bagasse | |

| Autres matières premières |

| Mobilier |

| Construction |

| Infrastructure |

| Emballage |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par matière première | Bois | Sciure |

| Copeaux | ||

| Flocons | ||

| Éclats | ||

| Bagasse | ||

| Autres matières premières | ||

| Par application | Mobilier | |

| Construction | ||

| Infrastructure | ||

| Emballage | ||

| Autres | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

Quel est le volume projeté de la demande de panneaux de particules en Amérique du Nord d'ici 2031 ?

La consommation devrait atteindre 19,69 millions de m³ d'ici 2031, sur la base d'un TCAC de 5,02 % à partir de 2026.

Quel segment d'utilisation finale contribuera le plus à la croissance incrémentale jusqu'en 2031 ?

Les applications de mobilier, portées par les gammes prêtes-à-assembler, ajouteront la plus grande part, avec une croissance à un TCAC de 5,45 %.

Comment les mandats de détournement des décharges au niveau des États influencent-ils les coûts des matières premières ?

Des politiques telles que la loi SB 1383 de Californie canalisent le bois de démolition vers les flux de charges, réduisant les coûts de livraison pour les usines situées à proximité des centres urbains.

Pourquoi la bagasse suscite-t-elle l'intérêt des fabricants de panneaux ?

Les résidus de canne à sucre peuvent répondre aux normes de résistance ANSI A208.1 et sont prévus comme la matière première à la croissance la plus rapide avec un TCAC de 5,38 %, offrant une couverture contre les pénuries de résidus de scierie.

Quelle est la rigueur des réglementations actuelles sur le formaldéhyde pour les panneaux de particules ?

L'EPA limite les émissions à 0,09 ppm et exige une certification par un tiers, la Californie imposant des fréquences de test encore plus strictes.

Quelle est la valeur actuelle du marché des panneaux de particules en Amérique du Nord ?

La taille du marché des panneaux de particules en Amérique du Nord devrait atteindre 15,41 millions de mètres cubes d'ici 2026.

Dernière mise à jour de la page le: