Taille et parts du marché des revêtements de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

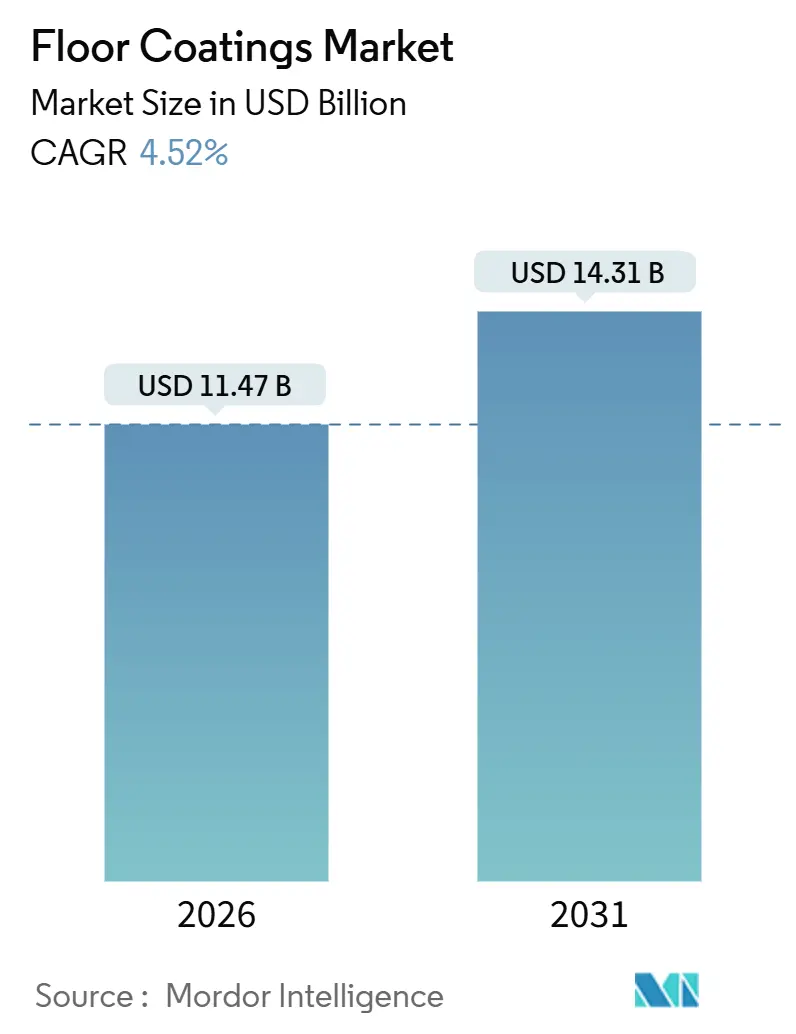

| Taille du Marché (2026) | 11.47 Milliards de dollars |

| Taille du Marché (2031) | 14.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

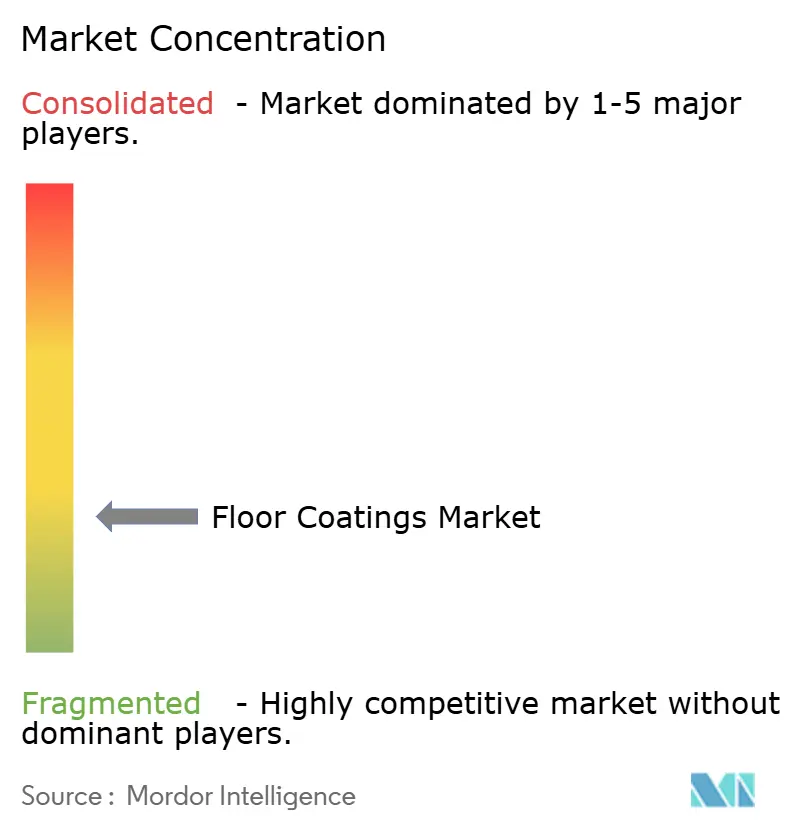

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol par Mordor Intelligence

La taille du marché des revêtements de sol est estimée à 11,47 milliards USD en 2026, et devrait atteindre 14,31 milliards USD d'ici 2031, à un CAGR de 4,52 % au cours de la période de prévision (2026-2031). La croissance est alimentée par la demande croissante de systèmes époxy antimicrobiens dans la logistique de stockage frigorifique, de sols conducteurs dans les gigafactories de batteries pour véhicules électriques, et de formulations à durcissement UV qui minimisent les temps d'arrêt dans les usines de production fonctionnant 24h/24 et 7j/7. Le développement de l'immobilier logistique, les normes strictes en matière de salles blanches dans les secteurs de l'électronique et de la pharmacie, ainsi que le renforcement des réglementations sur les COV en Europe et dans les pays nordiques font progressivement évoluer les spécifications vers des formulations à faibles émissions et à haute performance. Parallèlement, les fluctuations des coûts des matières premières et une pénurie persistante d'installateurs élargissent les écarts de prix entre les régions, favorisant les fournisseurs disposant d'une capacité de résine intégrée verticalement et de solides réseaux d'applicateurs. L'intensité concurrentielle reste élevée, car les spécialistes régionaux peuvent rapidement gagner des parts de marché en adaptant leurs produits aux conditions réglementaires et climatiques locales.

Principaux enseignements du rapport

- Par type de produit, l'époxy a représenté 50,15 % des parts de revenus du marché des revêtements de sol en 2025, et devrait se développer à un CAGR de 4,71 % jusqu'en 2031.

- Par technologie, les systèmes à durcissement UV ont capturé 35,22 % des parts du marché des revêtements de sol en 2025 et devraient croître à un CAGR de 4,82 % jusqu'en 2031.

- Par matériau de sol, le béton a représenté 70,06 % des parts de revenus du marché des revêtements de sol en 2025, et devrait se développer à un CAGR de 4,94 % jusqu'en 2031.

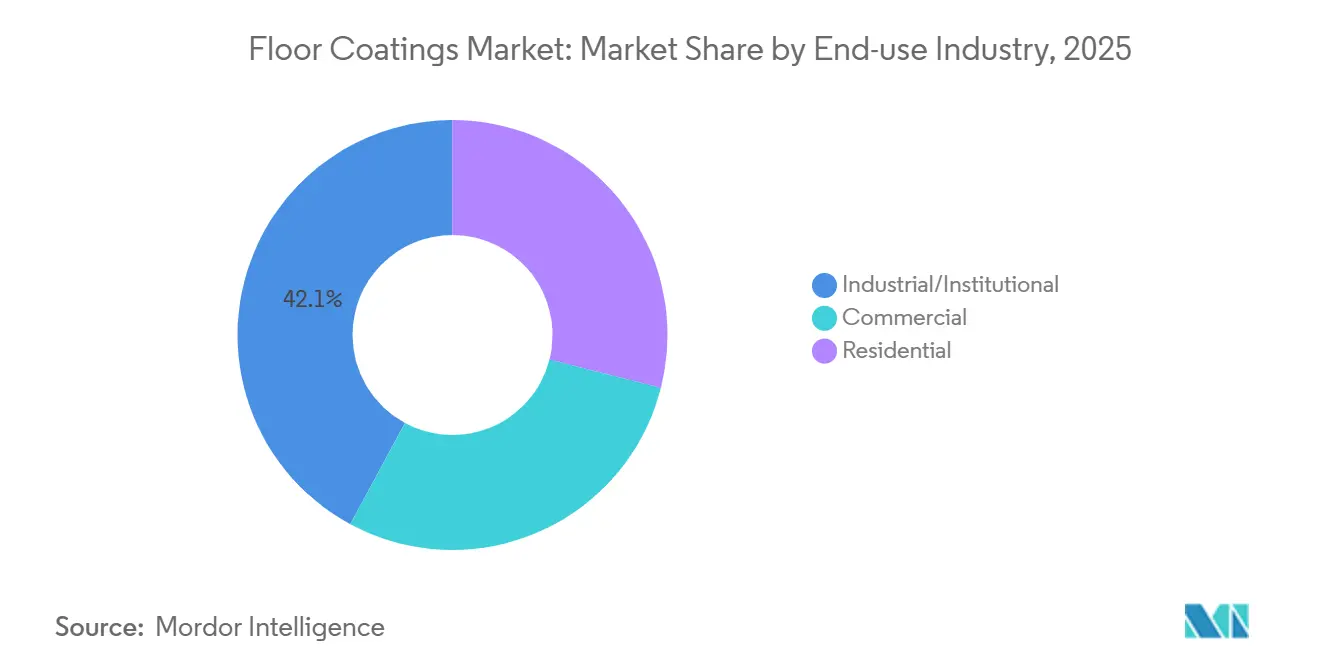

- Par secteur d'utilisation finale, le segment industriel/institutionnel détenait 42,12 % de la taille du marché des revêtements de sol en 2025 et progresse à un CAGR de 4,63 % jusqu'en 2031.

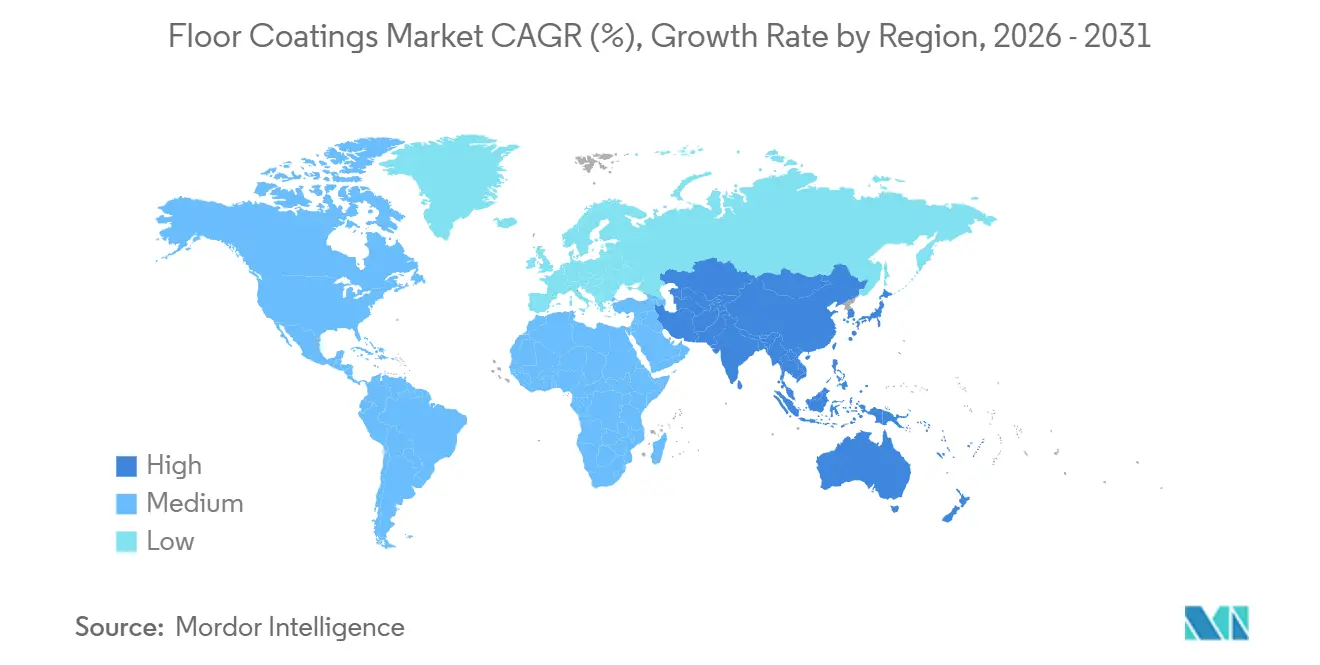

- Par géographie, l'Asie-Pacifique représentait 38,27 % des parts du marché des revêtements de sol en 2025 et devrait croître à un CAGR de 4,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Revêtements de Sol*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des entrepôts frigorifiques nécessitant des revêtements antimicrobiens | +0.8% | Amérique du Nord, Europe, hubs de chaîne du froid en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les centres de traitement des commandes du commerce électronique stimulant les époxies résistants à l'abrasion | +1.1% | Amérique du Nord et Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Boom de la rénovation dans le logement collectif stimulant les polyaspartiques décoratifs | +0.6% | Amérique du Nord urbaine et Europe | Moyen terme (2-4 ans) |

| Obligations antistatiques dans les gigafactories de batteries pour véhicules électriques stimulant les sols conducteurs | +0.7% | Chine, Corée du Sud, Indonésie, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les systèmes à base d'eau sans COV dans les pays nordiques | +0.4% | Suède, Norvège, Danemark, Finlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des entrepôts frigorifiques nécessitant des revêtements antimicrobiens

Les exploitants d'entrepôts frigorifiques spécifient des époxies antimicrobiens capables de résister aux cycles de gel-dégel et aux lavages à haute pression. Le Jotafloor Hygiene de Jotun atteint une réduction bactérienne de 99,9 % en 24 heures, conformément au Code alimentaire FDA §3-304.14 sur les surfaces non poreuses et nettoyables[1]Équipe technique Jotun, "Données de performance Jotafloor Hygiene," jotun.com. Le polyuréthane Flowfresh de Flowcrete intègre des biocides à ions argent qui restent actifs pendant toute la durée de vie du sol, satisfaisant aux exigences de l'USDA 9 CFR Partie 416 sur la construction imperméable à l'humidité. Les audits réglementaires menés dans le cadre de l'Initiative mondiale pour la sécurité alimentaire ont accéléré le remplacement des sols anciens installés avant 2020 qui ne disposent pas d'agents antimicrobiens intégrés, raccourcissant ainsi les cycles de recouvrement. La tendance est mondiale, mais elle est la plus prononcée dans les hubs de distribution nord-américains et européens où les détaillants en alimentation s'engagent à développer leur capacité réfrigérée. À mesure que la consolidation dans la logistique de la chaîne du froid se poursuit, les opérateurs uniques attribuent de plus en plus des contrats de revêtement multi-sites, favorisant les fournisseurs disposant de vastes réseaux de services géographiques.

Les centres de traitement des commandes du commerce électronique stimulant les époxies résistants à l'abrasion

Les centres de traitement des commandes exposent les sols à un trafic de chariots élévateurs dépassant 10 000 cycles par jour, à des véhicules à guidage automatique et à des trieurs robotisés qui génèrent des charges concentrées supérieures à 5 000 psi. Les systèmes époxy formulés avec des résines novolac et des durcisseurs à agrégats offrent des résistances à la compression supérieures à 10 000 psi, empêchant le délaminage sous des impacts répétitifs. Le Macropoxy 646 Fast Cure Epoxy de Sherwin-Williams atteint un durcissement complet en 16 heures à 21 °C, permettant des installations par phases sans fermer les allées actives. Alors que les détaillants en ligne régionalisent leurs stocks pour réduire les délais de livraison, les nouveaux entrepôts et les rénovations exigent des revêtements à cycle court qui minimisent les heures d'exploitation perdues. La Banque asiatique de développement prévoit une croissance du PIB de 4,9 % pour l'Asie en développement en 2025, soutenant l'expansion des infrastructures logistiques. Les fluctuations économiques à court terme n'ont pas modifié les engagements à long terme en faveur de l'automatisation et des normes de revêtement de sol à haut débit.

Boom de la rénovation dans le logement collectif stimulant les polyaspartiques décoratifs

Les revêtements polyaspartiques durcissent à des températures aussi basses que -29 °C et présentent une stabilité UV supérieure, ce qui les rend idéaux pour les balcons, les couloirs et les espaces d'agrément dans les immeubles collectifs. La Maison Blanche a alloué 10 milliards USD en subventions de développement communautaire pour les conversions de locaux commerciaux en logements résidentiels, débloquant des projets qui nécessitent des revêtements à faible odeur et à remise en service le jour même. Les polyaspartiques Flexmar atteignent l'état hors poussière en 30 minutes, permettant aux entrepreneurs de limiter les perturbations pour les locataires. Plus de 400 000 logements collectifs ont été livrés en 2024, dont beaucoup spécifiant des polyaspartiques décoratifs qui reproduisent l'esthétique du terrazzo à un coût d'installation inférieur. Les architectes intègrent désormais les décisions relatives aux finitions de sol plus tôt dans les calendriers de projet afin de sécuriser les installateurs en période de pénurie persistante de main-d'œuvre. L'Institut américain des architectes prévoit une hausse de 2 % des dépenses de construction non résidentielle en 2025, soutenant l'élan de rénovation.

Obligations antistatiques dans les gigafactories de batteries pour véhicules électriques stimulant les sols conducteurs

L'assemblage de cellules lithium-ion nécessite des sols de décharge électrostatique avec une résistivité de surface comprise entre 1×10⁶ et 1×10⁹ ohms par carré pour éviter l'inflammation des électrolytes inflammables. Le Perma-Crete ESD Urethane de Sherwin-Williams répond à cette plage tout en résistant au N-méthyl-2-pyrrolidone, un solvant courant dans la production d'électrodes. L'époxy conducteur Sikafloor-2530 W de Sika intègre des nanotubes de carbone, éliminant les bandes de mise à la terre en cuivre et réduisant la main-d'œuvre d'installation d'environ 20 %. Les pays de l'ASEAN ont attiré environ 12 milliards USD par an d'investissements greenfield dans les semi-conducteurs et l'électronique entre 2021 et 2024, dont une grande partie destinée aux composants de batteries. Les politiques industrielles nationales en Indonésie, en Malaisie, en Thaïlande et au Vietnam incitent à l'approvisionnement local en revêtements de sol, poussant les formulateurs multinationaux à développer une capacité de production régionale. Ces investissements soutiennent une demande stable à long terme pour les revêtements conducteurs.

Analyse de l'Impact des Freins sur le Marché des Revêtements de Sol*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés dans les économies émergentes | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Interdictions des PFAS limitant les revêtements de finition fluorés haute performance | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix des résines époxy en Allemagne ont augmenté en janvier 2025, et les fournisseurs américains ont affiché une hausse le même mois, principalement en raison d'une disponibilité plus restreinte du bisphénol A et d'enquêtes antidumping sur les importations chinoises. La maintenance simultanée des raffineries a fait monter les coûts du toluène, comprimant les marges du polyuréthane. La Commission américaine du commerce international a engagé des droits provisoires de 15 à 35 % sur les époxies importés, poussant les distributeurs vers l'approvisionnement régional malgré des prix de base plus élevés. La cession par BASF de sa division revêtements au groupe Carlyle souligne comment les producteurs intégrés se retirent des activités à faibles marges, accroissant l'exposition des formulateurs en aval aux marchés spot de résines. Les fluctuations de prix incitent les responsables des achats à prolonger les contrats et à maintenir des stocks plus importants, ce qui immobilise le fonds de roulement et ralentit les évolutions de spécifications vers les formulations de nouvelle génération.

Pénurie d'installateurs qualifiés dans les économies émergentes

La National Association of Home Builders estime que le secteur américain de la construction résidentielle fait face à 10,8 milliards USD de coûts annuels liés aux pénuries de main-d'œuvre, retardant environ 19 000 logements et les installations de revêtements de sol associées[2]National Association of Home Builders, "Enquête sur le marché du travail dans le logement 2025," nahb.org. Les charpentiers de finition, un groupe professionnel qui comprend les installateurs de revêtements de sol, se classent au deuxième rang en termes de gravité de la pénurie, avec 56 % des constructeurs signalant des difficultés de recrutement. Les marchés émergents rencontrent des écarts encore plus importants car les programmes de formation professionnelle n'ont pas suivi le rythme des pipelines de construction. Les mégaprojets de la Vision 2030 de l'Arabie Saoudite attirent des entrepreneurs internationaux qui se disputent un nombre limité d'applicateurs certifiés en revêtements résineux, poussant l'inflation salariale au-dessus des indices généraux de construction. Une capacité d'installation insuffisante allonge les délais des projets et augmente le risque de défaillance des revêtements due à une préparation inadéquate du substrat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Revêtements de Sol

Par type de produit :

la domination de l'époxy ancrée dans l'adhérence au bétonLes résines époxy ont généré 50,15 % des revenus de 2025 et devraient se développer à 4,71 % jusqu'en 2031. Les salles blanches pharmaceutiques spécifient l'époxy sans joint pour satisfaire à la FDA 21 CFR §211.56 sur les surfaces dures et facilement nettoyables. Les usines de transformation alimentaire utilisent des systèmes similaires pour satisfaire à l'USDA FSIS 9 CFR Partie 416 sur les sols imperméables à l'humidité. Le polyuréthane obtient une part dans le stockage frigorifique, où la résistance aux chocs thermiques empêche la fissuration. La demande de polyaspartique décoratif augmente dans les rénovations de logements collectifs car l'occupation le jour même évite les pénalités de déplacement des locataires. Les variantes acryliques et méthacrylate de méthyle restent de niche pour la vente au détail légère. Le marché des revêtements de sol continue de favoriser l'époxy car aucune alternative n'égale son rapport coût-performance pour les environnements à charges lourdes, préservant le leadership du segment jusqu'en 2031.

L'emprise de l'époxy sur le marché des revêtements de sol est également renforcée par la grande familiarité des installateurs, un écosystème d'accessoires étendu et des décennies de guides d'application publiés. Des innovations telles que les charges conductrices à nanotubes de carbone et les additifs antimicrobiens étendent les utilisations finales adressables de la chimie sans augmenter la complexité pour les entrepreneurs. Les formulateurs de polyuréthane répondent avec des grades antibactériens à ions argent, mais l'adoption est plus lente en raison de coûts de matières premières plus élevés. Dans l'ensemble, la concurrence entre résines s'intensifiera autour des formulations à haute valeur ajoutée, mais le segment époxy est bien positionné pour défendre sa part de 50 % du marché des revêtements de sol.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie :

les systèmes à durcissement UV redéfinissent l'économie de l'installationLes revêtements à durcissement UV ont capturé une part de 35,22 % en 2025 et croîtront à 4,82 % jusqu'en 2031. Le durcissement instantané sous lampes LED élimine les coûts énergétiques des fours et soutient les objectifs de certification ISO 14001. Sherwin-Williams documente une efficacité de durcissement de 99 %, réduisant la consommation d'énergie jusqu'à 70 % par rapport aux procédés thermiques. Les époxies à base d'eau s'accélèrent en Europe à mesure que les taxes sur les solvants et les plafonds de COV augmentent les coûts des systèmes bicomposants traditionnels. Le Teknofloor 7300 de Teknos, émettant seulement 25 g/L de COV, démontre que les options à base d'eau peuvent rivaliser avec la résistance à l'abrasion des systèmes à base de solvant. Les revêtements en poudre sont limités aux panneaux métalliques dans les centres de données. La taille du marché des revêtements de sol liée aux technologies à durcissement UV et à base d'eau s'élargira à mesure que les acheteurs publics exigeront la conformité aux écolabels, en particulier dans les pays nordiques.

Les responsables de production citent deux facteurs pour l'adoption du durcissement UV : l'élimination des arrêts prolongés et une profondeur de durcissement prévisible quelle que soit l'humidité ambiante. Les lignes d'emballage, les suites de remplissage-finition pharmaceutiques et les halls d'embouteillage alimentaire tirent parti de ces avantages pour effectuer des mises à niveau pendant les fenêtres de maintenance du week-end. Les fournisseurs qui associent des systèmes de lampes aux revêtements captent des revenus supplémentaires. À mesure que les prix des LED baissent, les petits ateliers peuvent se permettre des unités UV mobiles, élargissant la base de clients adressables du secteur des revêtements de sol.

Par matériau de sol :

la part de 70 % du béton reflète l'échelle de la construction industrielleLes substrats en béton représentaient 70,06 % des revenus de 2025 et devraient croître à 4,94 % jusqu'en 2031. L'Asie stimule la taille du marché des revêtements de sol liée au béton ; les investissements directs étrangers dans la fabrication en Asie-Pacifique ont atteint 226 milliards USD en 2024, dont la moitié destinée à la construction d'usines. Les profils de l'Institut international de réparation du béton allant de CSP 3 à CSP 5 dominent les spécifications de préparation, assurant l'ancrage mécanique. Les tests d'humidité ASTM F2170 à 40 % de la profondeur de la dalle sont désormais standard dans les installations auditées par la FDA. Les fournisseurs d'équipements de grenaillage et de meulage au diamant signalent une croissance des ventes à deux chiffres car les entrepreneurs ne peuvent pas risquer un délaminage sur des projets à délais serrés.

Les sols en bois occupent une part plus petite dans les intérieurs commerciaux, où les polyuréthanes à durcissement UV offrent une résistance aux rayures. Les sols surélevés métalliques supportant les centres de données s'appuient sur des revêtements de finition en poudre qui dissipent l'électricité statique tout en émettant zéro COV. Les cycles de maintenance diffèrent : le béton scellé dans les entrepôts peut durer 7 à 10 ans, tandis que les finitions décoratives en bois nécessitent souvent une retouche tous les 3 à 5 ans. À mesure que l'allocation de capital favorise les superstructures en béton, les fournisseurs de revêtements orientent leur R&D vers des améliorations de pontage des fissures, conductrices et antimicrobiennes spécifiquement pour ce substrat.

Par secteur d'utilisation finale :

les secteurs industriel et institutionnel en tête avec une part de 42 %Les installations industrielles et institutionnelles détenaient 42,12 % des revenus en 2025 et croîtront à 4,63 % jusqu'en 2031. Les gigafactories de batteries pour véhicules électriques, les usines de fabrication de semi-conducteurs et les usines pharmaceutiques imposent des sols spéciaux qui dissipent l'électricité statique, résistent aux solvants et résistent à la croissance microbienne, poussant la valeur moyenne des systèmes de revêtement plus haut que dans les environnements commerciaux. Les opérateurs de soins de santé adoptent l'époxy avec des plinthes arrondies pour satisfaire aux directives des NIH sur les surfaces sans joint et désinfectables. Les revêtements de sol de qualité salle blanche restent une exigence dans les organisations de fabrication sous contrat au service des pipelines pharmaceutiques mondiaux.

Le commerce de détail et l'hôtellerie commerciaux mettent l'accent sur l'esthétique et la remise en service rapide, favorisant les formulations polyaspartiques et acryliques. La demande résidentielle est concentrée dans les conversions de logements collectifs en Amérique du Nord et en Europe, soutenues par des incitations fédérales ou municipales. Les pénuries de main-d'œuvre en Amérique du Nord peuvent ralentir les taux d'installation mais augmentent également les marges pour les applicateurs certifiés. Dans l'ensemble, les projets industriels et institutionnels continueront d'ancrer le marché des revêtements de sol car les coûts de conformité découragent la substitution par des matériaux moins chers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché des Revêtements de Sol en Asie-Pacifique

L'Asie-Pacifique a généré 38,27 % des revenus mondiaux en 2025 et devrait croître à un taux de 4,78 % jusqu'en 2031. L'ASEAN a attiré 226 milliards USD d'investissements directs étrangers en 2024, dont la moitié destinée à des installations de fabrication nécessitant des revêtements de sol de qualité industrielle. La Chine, l'Inde, le Japon et la Corée du Sud restent les principaux contributeurs, tandis que l'Indonésie, la Malaisie, la Thaïlande et le Vietnam émergent comme des pôles de chaîne d'approvisionnement en batteries appliquant les normes IEC 61340-5-1. La capacité des centres de données dans la sous-région est passée de 800 MW en 2019 à 1 700 MW en 2023, stimulant la demande de systèmes de plancher surélevé finis avec des revêtements en poudre ou durcis aux UV. Les incitations gouvernementales à la production locale de résines attirent des formulateurs multinationaux qui construisent des usines dans des zones de traitement des exportations, assurant ainsi une proximité avec les utilisateurs finaux.

Marché des Revêtements de Sol en Amérique du Nord

La demande nord-américaine est portée par les nouvelles installations logistiques et l'activité soutenue de rénovation des appartements. La construction d'entrepôts a dépassé la moitié de toutes les mises en chantier commerciales en 2023 et continue de surpasser les bureaux et le commerce de détail. L'allocation de 10 milliards USD de la Maison Blanche pour les conversions à usage adaptatif ajoute un pipeline qui valorise les produits à séchage rapide et à faible odeur. Les déficits de main-d'œuvre qualifiée allongent toutefois les délais des projets et augmentent la prime versée aux équipes de pose de revêtements de sol syndiquées. Le Canada suit les tendances américaines, avec une impulsion supplémentaire vers des substrats en béton à faible teneur en carbone nécessitant des primaires à base d'eau ou cimentaires compatibles.

Marché des Revêtements de Sol en Europe

L'Europe connaît un virage technologique à mesure que les limites de COV se resserrent. La Suède a mis fin à son exemption pour les revêtements riches en solvants, le Danemark applique une taxe sur les solvants, et la Directive Decopaint de l'UE impose des plafonds de 500 g/L sur les systèmes à deux composants. Les appels d'offres publics favorisent de plus en plus les produits certifiés Nordic Swan émettant moins de 30 g/L de COV. L'Allemagne, la France et l'Italie favorisent les lignes de production économes en énergie ; par conséquent, l'adoption du durcissement aux UV s'accélère dans les usines automobiles et les usines d'emballage. Les constructions de centres de données en Europe de l'Est ajoutent des opportunités de planchers surélevés conducteurs, mais la migration de la main-d'œuvre vers l'Europe occidentale contraint la capacité locale des installateurs.

Marché des Revêtements de Sol au Moyen-Orient, en Afrique et en Amérique Latine

Le Moyen-Orient et l'Afrique gagnent en dynamisme grâce aux programmes d'infrastructure souverains. La Vision 2030 de l'Arabie Saoudite canalise des capitaux vers des mégaprojets tels que NEOM, dont la production de béton de 20 000 m³ par jour stimule une consommation d'époxy en grande quantité. Le Fonds Monétaire International prévoit une croissance du PIB saoudien de 3,5 % en 2025 et de 3,9 % en 2026, soutenant une construction durable. Les Émirats Arabes Unis, le Nigéria et l'Égypte diversifient leur dépendance au pétrole avec des zones franches industrielles exigeant des sols résistants aux produits chimiques. La croissance de l'Amérique Latine est plus régulière ; le Brésil et le Mexique modernisent leurs usines de transformation agroalimentaire en utilisant des époxies antimicrobiennes pour se conformer aux régimes d'inspection des exportations.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements de sol commence par les intrants pétrochimiques et minéraux en amont, notamment les systèmes époxy/amine, les intermédiaires polyuréthane, les monomères acryliques, les charges, les pigments et les additifs antimicrobiens ou conducteurs. Ceux-ci alimentent les producteurs de résines et d'additifs, les fabricants à façon et les formulateurs intégrés qui mélangent, testent et qualifient des systèmes de revêtement de sol complets (primaires, couches de base, couches de finition et mortiers de réparation) selon des exigences de performance telles que la résistance à l'abrasion, la résistance chimique, l'ESD et l'hygiène.

Sur la plupart des marchés, la distribution passe par les distributeurs de produits chimiques spécialisés et les canaux de revêtements jusqu'aux entrepreneurs de revêtements de sol, aux entrepreneurs généraux et aux propriétaires d'installations. Les laboratoires de service technique et la formation des applicateurs influencent également les spécifications dans des segments tels que le stockage à froid, les salles blanches et les usines de batteries pour véhicules électriques, où la préparation du substrat et l'adéquation du système affectent les résultats. Les évolutions récentes reflètent la manière dont les fournisseurs renforcent à la fois l'accès aux intrants et la portée des canaux, par exemple : en février 2026, Westlake Epoxy a élargi sa relation de distribution avec Brenntag pour couvrir le sud et l'ouest de l'Inde pour son portefeuille de solutions époxy, et en mars 2026, Incorez a nommé Ravago Chemicals North America distributeur exclusif pour les États-Unis et le Canada pour les technologies polyuréthane, polyaspartique et de durcissement époxy. En aval, les empreintes de production et de service se rapprochent des centres de demande, notamment VIP Coatings s'associant à CIC Construction Chemicals en avril 2026 pour localiser la production de revêtements polyurée, polyaspartique et hybrides en Arabie saoudite, en accord avec la Vision 2030, et Asian Paints et PPG prolongeant leur coentreprise de revêtements industriels détenue à 50:50 jusqu'en 2041 pour sécuriser une capacité de fabrication de revêtements industriels et automobiles à long terme en Inde.

Paysage concurrentiel

Le marché des revêtements de sol est fragmenté. Les spécialistes régionaux gagnent des parts en se conformant aux plafonds locaux de COV ou en intégrant des additifs antimicrobiens et conducteurs adaptés aux besoins réglementaires de niche. Les stratégies marketing mettent l'accent sur les références en matière de durabilité, telles que les DPE (Déclarations de performance environnementale) et les écolabels tiers. Les fournisseurs capables de documenter des empreintes carbone du berceau à la porte inférieures aux seuils de référence obtiennent des scores avantageux dans les appels d'offres publics en Scandinavie et en Europe occidentale.

Leaders du secteur des revêtements de sol

The Sherwin-Williams Company

PPG Industries Inc.

Sika AG

BASF

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Revêtements de Sol

- Akzo Nobel N.V.

- Ardex Group

- Arkema (Bostik)

- Asian Paints

- Axalta Coating Systems

- BASF

- Hempel A/S

- Henkel AG & Co. KGaA

- Jotun

- Kansai Nerolac Paints Limited

- LATICRETE International Inc.

- MAPEI S.p.A

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- Sto SE & Co. KGaA

- Teknos Group

- Tennant Company

- The Sherwin-Williams Company

- Tikkurila

Lire l'Analyse des Entreprises du Marché des Revêtements de Sol

Opportunités de marché et perspectives d'avenir

Les zones d'opportunité se concentrent sur les applications où les acheteurs paient pour l'assurance de performance, un retour en service plus rapide et la documentation de conformité plutôt que pour le coût d'installation le plus bas. Les installations de chaîne du froid et alimentaires continuent de spécifier des sols antimicrobiens et imperméables à l'humidité dans le cadre de régimes d'audit, tandis que la production d'électronique, de semi-conducteurs et de batteries pour véhicules électriques soutient la demande de systèmes conducteurs/ESD et de couches de finition résistantes aux solvants. Pour les opérations 24 heures sur 24 et 7 jours sur 7, les chimies à durcissement UV ou à durcissement rapide réduisent les temps d'arrêt et compriment les délais de remise en service. En Europe et dans les pays nordiques, le durcissement des exigences en matière de COV et les préférences pour les écolabels orientent les achats vers les systèmes à base d'eau et à faibles émissions, créant une place pour les fournisseurs capables de fournir des performances COV vérifiées, une documentation alignée sur les EPD et une compatibilité complète du système (du primaire à la couche de finition) pour le béton, le substrat dominant.

Les investissements côté offre indiquent également une évolution vers une production régionalisée et un développement d'applications soutenu localement, susceptible de raccourcir les cycles de qualification. En février 2026, BASF a ajouté une nouvelle ligne de production de dispersions sur son site de Mangalore, en Inde, pour augmenter l'approvisionnement local en revêtements architecturaux et en produits chimiques pour la construction, et en mars 2026, BASF a inauguré une installation de production de dispersions agrandie sur son site de Durban, en Afrique du Sud, comprenant un laboratoire d'application moderne pour le support technique des clients. Pour les fournisseurs et entrepreneurs de revêtements de sol, ces extensions améliorent l'accès aux technologies de dispersion utilisées dans les formulations à faibles émissions et favorisent un dépannage plus rapide ainsi qu'un développement d'applications sur le marché, en particulier dans les régions fragmentées où la capacité des installateurs et la variabilité des substrats peuvent influencer les résultats de performance.

Développements Récents dans le Secteur du Marché des Revêtements de Sol

- Juillet 2026 : BASF a élargi son portefeuille d'additifs à bilan biomasse pour les revêtements architecturaux avec de nouveaux produits, notamment Dispex AA 4145 MB, Rheovis PU 1333 MB et Rheovis HS 1169 MB. Ce lancement élargit la boîte à outils des formulateurs à la recherche d'options de matières premières à moindre empreinte pour les systèmes de revêtement utilisés dans les environnements de construction et de rénovation. Il facilite également les discussions de spécification lorsque les acheteurs demandent des attributs de durabilité traçables en plus des indicateurs de performance conventionnels.

- Juin 2026 : Premium Service Brands a acquis Wise Coatings, un réseau d'entrepreneurs en revêtements de sol présent dans 20 États américains. Cette opération accélère la consolidation du côté application et service du marché, où la disponibilité des installateurs et la qualité d'exécution affectent directement la performance sur le cycle de vie. Une plateforme plus large peut standardiser les processus et accroître la portée marketing pour les offres de revêtements de sol résidentiels et commerciaux légers.

- Avril 2026 : VIP Coatings et CIC Construction Chemicals annoncent la localisation de la production de revêtements polyurée, polyaspartique et hybrides en Arabie saoudite, en accord avec la Vision 2030. Cette collaboration permet aux deux entreprises de raccourcir les cycles de qualification et d'améliorer la fiabilité de l'approvisionnement sur le marché du Moyen-Orient. Cette évolution souligne la tendance vers une production régionalisée et un service de proximité pour les revêtements de performance.

Marché des Revêtements de Sol Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des revêtements de sol couvre les systèmes de revêtement appliqués en usine ou sur site utilisés pour protéger et finir les sols sur substrats durs, où le résultat est mesuré en tant que revenu provenant des matériaux de revêtement et des composants de système connexes vendus pour un usage de sol.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les cires et polis temporaires pour sols, les dalles de moquette, ni les revêtements de sol en vinyle en feuille.

Aperçu de la segmentation

- Par type de produit

- Époxy

- Polyuréthane

- Polyaspartique

- Acrylique

- Autres

- Par technologie

- À base de solvant

- À base d'eau

- En poudre

- À durcissement UV

- Par matériau de sol

- Béton

- Bois

- Autres

- Par secteur d'utilisation finale

- Industriel/Institutionnel

- Commercial

- Résidentiel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle autour de l'activité de construction, de la production industrielle et des signaux d'approvisionnement en produits chimiques et revêtements qui influencent la demande de revêtements de sol. Nous avons consulté des sources publiques telles que les séries de dépenses de construction du US Census Bureau, les statistiques de construction et industrielles d'Eurostat, les flux commerciaux UN Comtrade pour les catégories chimiques pertinentes, ainsi que l'USGS et des agences similaires pour les indicateurs relatifs aux minéraux et au ciment pertinents pour les aménagements de sol.

En complément, nous avons examiné les rapports annuels et présentations d'entreprises, des articles techniques et évalués par des pairs sur la performance des résines et les pratiques d'application, ainsi que des mises à jour d'associations sectorielles et liées au bâtiment qui traitent des cycles de revêtement de sol et d'entretien. Dans certains cas, des abonnements payants soutenant les données financières d'entreprises, les bases de données de brevets et les données d'expédition au niveau import-export ont été utilisés pour recouper l'exposition des grands fournisseurs, l'intensité d'innovation et la directionnalité commerciale. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour valider et clarifier les hypothèses au cours du processus de recherche.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens avec des experts et d'enquêtes structurées auprès des participants en matières premières, des formulateurs, des applicateurs, des distributeurs et des grands utilisateurs finaux dans les bassins de demande industriels, commerciaux et résidentiels. Nous avons testé les enseignements de la recherche documentaire, et lorsque les données n'étaient pas directement visibles, les hypothèses ont été corrigées à l'aide de la logique de prix, des tailles de projets types, du calendrier de rénovation et des différences de mix d'application selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Petits acteurs : 18 % | Managers : 56 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Une approche descendante a été créée en reconstituant la surface de sol adressable liée aux nouvelles constructions et aux rénovations, puis en appliquant les taux d'utilisation des revêtements et la valeur type des systèmes par usage final. Une fois le bassin de demande formé, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que l'exposition d'échantillons de revenus de fournisseurs aux revêtements de sol, des vérifications de canaux sur le mix produit, et des estimations de volume par prix de vente moyen pour les systèmes courants.

Les principaux intrants ayant façonné le modèle incluent les dépenses et mises en chantier de construction non résidentielle, les ajouts d'installations industrielles et logistiques, les cycles de rénovation et d'entretien des sols en béton, la répartition entre technologies à base d'eau et à base de solvant, et les évolutions au niveau des résines entre systèmes époxy, polyuréthane, polyaspartique, acrylique et cimentaire. Les hypothèses de prix ont été traitées à l'aide de fourchettes par région et par type de système, puis normalisées en USD à l'aide du taux de conversion de l'année indiquée pour assurer la cohérence. Pour les prévisions, une analyse de scénarios a été utilisée afin que les cycles de construction à court terme, les évolutions des dépenses d'investissement industrielles et les effets de substitution technologique puissent être reflétés sans surajuster l'historique, et les retours d'experts ont été utilisés pour maintenir des trajectoires de variables réalistes.

Lorsque des écarts apparaissaient dans les vérifications côté fournisseurs, des ratios de couverture ont été appliqués en fonction de la structure des canaux et de la part de l'offre organisée par rapport aux mélanges locaux, puis réexaminés lors des appels primaires avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les indicateurs de demande, les signaux commerciaux et les vérifications d'exposition des fournisseurs, suivie de tests de variance au niveau régional et par système de produit. Lorsque le modèle produisait des écarts inhabituels, les facteurs ont été revérifiés et des appels de suivi ont été déclenchés pour confirmer si le changement était réel ou causé par une incohérence des intrants.

Avant validation finale, le travail passe par des révisions internes en plusieurs étapes afin que les définitions, le traitement des devises et les hypothèses restent cohérents sur l'ensemble de la série temporelle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des ralentissements majeurs de la construction, des mouvements marqués des prix des matières premières, ou des changements technologiques induits par la réglementation. Juste avant la livraison, un analyste effectue une nouvelle passe sur les intrants clés afin de garantir aux clients la vue la plus récente possible.

Taille du marché des revêtements de sol de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les revêtements de sol ne concordent souvent pas car le périmètre de produits inclus, l'indicateur de demande utilisé et la manière dont les prix sont normalisés en USD ne sont pas cohérents entre les études. Des différences apparaissent également lorsqu'une étude s'appuie fortement sur un ensemble restreint de fournisseurs, tandis qu'une autre suppose une couverture plus large sans montrer le lien avec la demande d'usage final.

L'écart principal provient de ce qui est comptabilisé comme système de revêtement de sol, où Mordor Intelligence inclut les systèmes de revêtement de sol à base de résine et cimentaires sur les sols industriels, commerciaux et résidentiels, mais exclut les polis temporaires et les finitions de sol non couvrantes, ce qui peut modifier sensiblement le total. D'autres écarts proviennent généralement de la manière dont les cycles de rénovation sont traités, du fait que les évolutions technologiques (comme les gains de part des systèmes à base d'eau) sont valorisées à l'aide de sauts réalistes, et du maintien à jour de l'estimation lorsque les conditions de construction évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,47 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,65 milliards USD (2025) | Utilise un périmètre de valeur plus restreint qui semble se concentrer sur des revêtements de résine sélectionnés et les ventes de fabricants déclarées, ce qui peut omettre les systèmes cimentaires et les composants de systèmes installés, et peut sous-estimer la demande là où le mélange local et les canaux d'entrepreneurs sont significatifs. |

| Éditeur professionnel B | 3,29 milliards USD (2024) | S'appuie sur une année de référence différente et une trajectoire de croissance plus rapide, et il n'est pas toujours clair comment le calendrier de rénovation, les niveaux de prix régionaux et les points de conversion des devises sont traités, ce qui modifie la taille actuelle avant même que la prévision ne commence. |

En lisant le tableau dans son ensemble, l'écart s'explique principalement par les choix de périmètre et l'indicateur de demande utilisé pour traduire l'activité de construction en revenu de revêtement. En reliant l'estimation à des facteurs observables de construction et de rénovation de sols, puis en la testant à l'aide de vérifications de prix et d'exposition des fournisseurs, le chiffre final reste traçable à des étapes claires et reproductibles d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des revêtements de sol ?

La taille du marché des revêtements de sol est évaluée à 11,47 milliards USD en 2026.

À quelle vitesse la demande de revêtements de sol devrait-elle croître ?

Les revenus devraient atteindre 14,31 milliards USD d'ici 2031, reflétant un CAGR de 4,52 % sur la période de prévision.

Quel type de produit domine les ventes mondiales ?

Les résines époxy occupent la première position, capturant 50,15 % des revenus de 2025 grâce à une adhérence et une résistance chimique supérieures.

Pourquoi les revêtements de sol à durcissement UV gagnent-ils en popularité ?

Ils durcissent instantanément sous des lampes LED, réduisant les temps d'arrêt des usines et respectant des limites strictes de COV sans fours, permettant une réalisation plus rapide des projets.

Quelle région représente la plus grande opportunité ?

L'Asie-Pacifique, générant déjà 38,27 % des revenus mondiaux, bénéficie d'importants investissements directs étrangers dans la fabrication et devrait se développer à 4,78 % jusqu'en 2031.

Dernière mise à jour de la page le: