Taille et part de marché des revêtements polyuréthane (PU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.18 Millions de dollars américains |

| Taille du Marché (2031) | 31.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

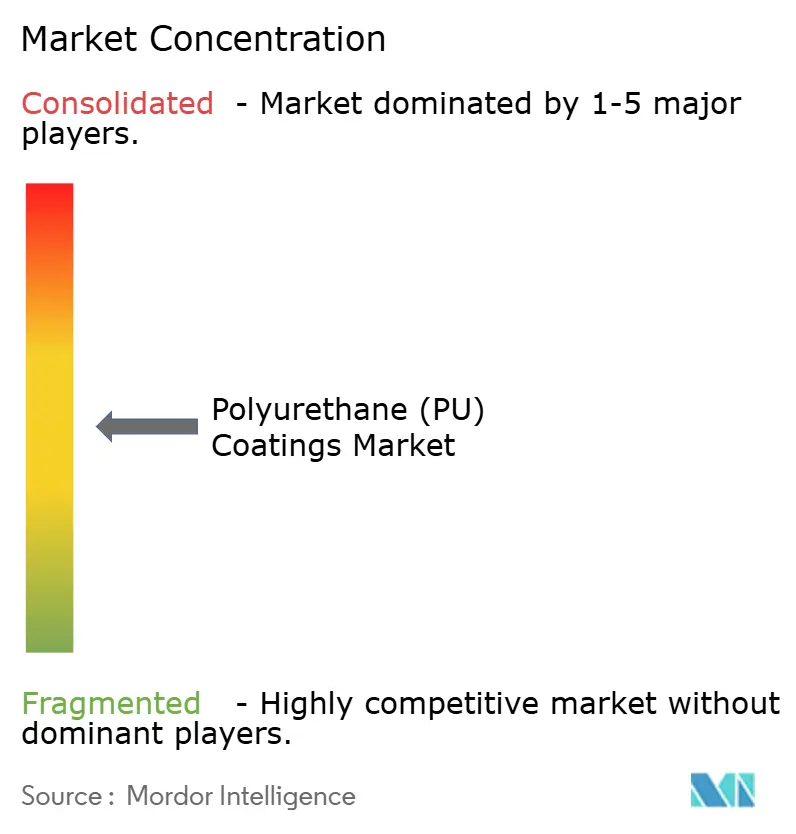

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements polyuréthane (PU) par Mordor Intelligence

La taille du marché des revêtements polyuréthane en 2026 est estimée à 25,18 millions USD, en progression par rapport à la valeur de 2025 de 24,08 millions USD, avec des projections pour 2031 s'établissant à 31,54 millions USD, croissant à un CAGR de 4,58 % sur la période 2026-2031. L'innovation rapide dans les dispersions en phase aqueuse, les chimies autoréparatrices à activation nanométrique et les matières premières issues de l'économie circulaire redéfinit les priorités concurrentielles. La demande s'accélère là où haute durabilité, adhésion flexible et conformité aux faibles teneurs en COV se rejoignent, notamment dans les secteurs de l'automobile, de la construction et des revêtements de sols industriels. Les grands équipementiers appliquent des protocoles de durabilité favorisant les matières premières biosourcées et les durcisseurs sans isocyanate, tandis que les gouvernements renforcent les limites d'émissions imposées aux systèmes en phase solvant. Les formulateurs de taille intermédiaire, incapables de financer de vastes pipelines de reformulation, deviennent des cibles d'acquisition attractives pour les fournisseurs mondiaux capables d'intégrer la R&D, les matières premières et la distribution régionale.

Principaux enseignements du rapport

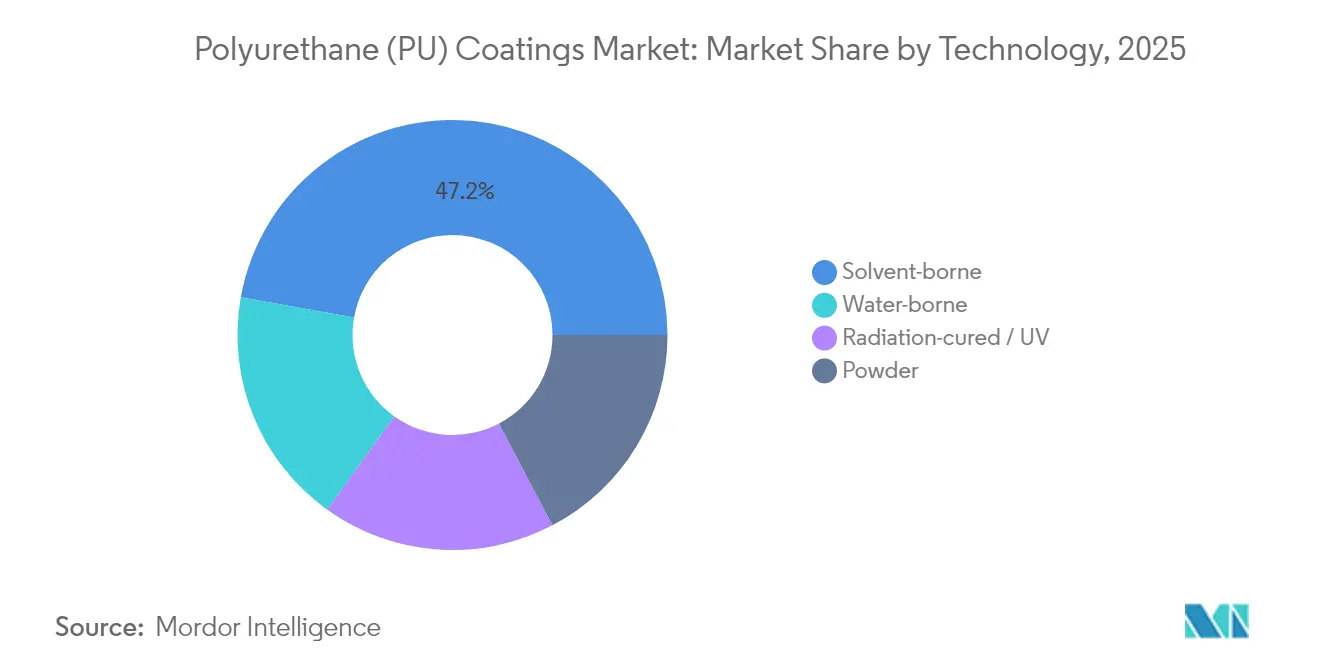

- Par technologie, les revêtements en phase solvant ont dominé le marché des revêtements polyuréthane avec 47,20 % de part de marché en 2025. La technologie en phase aqueuse devrait croître à un CAGR de 6,67 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les technologies.

- Par utilisateur final, les applications automobiles ont représenté 33,60 % de la taille du marché des revêtements polyuréthane en 2025 et devraient se développer à un CAGR de 4,75 % au cours de la période de prévision (2026-2031).

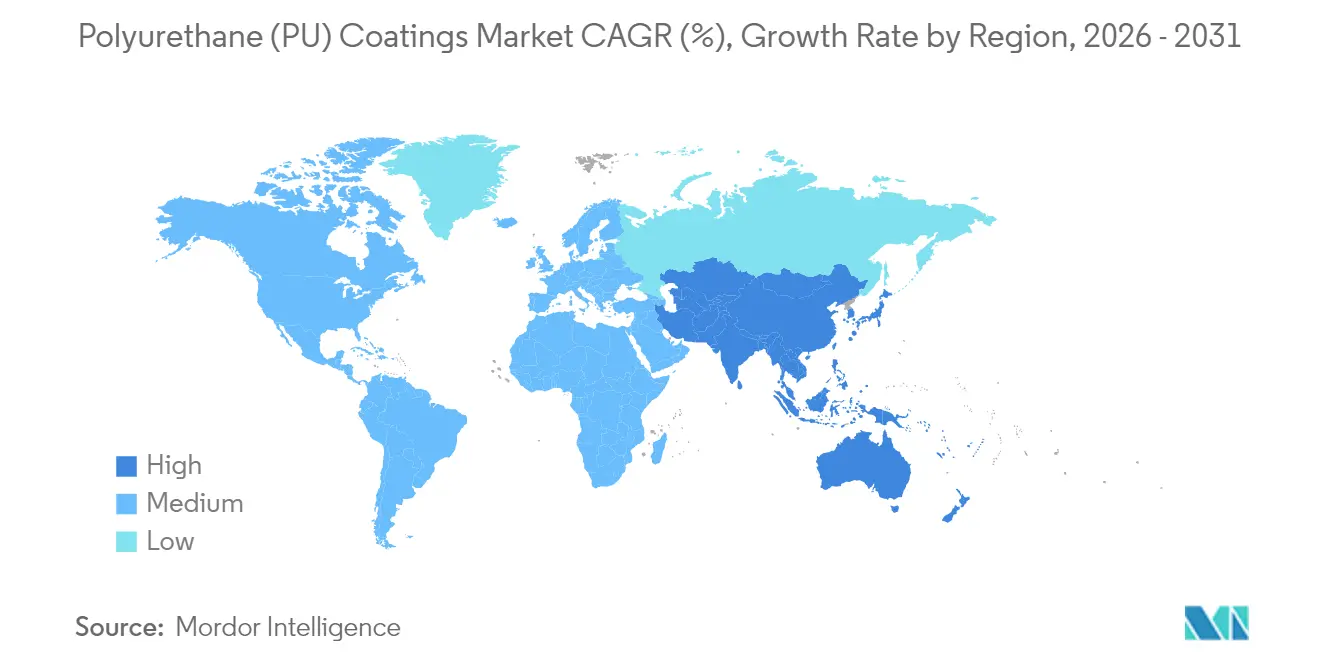

- Par région, l'Asie-Pacifique a représenté 42,75 % de la taille du marché des revêtements polyuréthane en 2025 et devrait progresser à un CAGR de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des revêtements en polyuréthane (PU)*

| Moteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relance de la construction dans le cadre des plans de relance post-pandémie en faveur des infrastructures | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Passage des équipementiers automobiles aux composites légers nécessitant des revêtements de finition PU à haute flexibilité | +0.9% | Mondial, porté par les pôles automobiles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution réglementaire vers les systèmes en phase aqueuse à faible teneur en COV et à haute teneur en solides | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique et de la logistique, augmentant la demande de revêtements PU pour sols industriels | +0.6% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et en Allemagne | Court terme (≤ 2 ans) |

| Émergence de revêtements PU autoréparateurs à activation nanométrique prolongeant les cycles de repeinture | +0.4% | Cœur en Amérique du Nord et dans l'UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relance de la construction dans le cadre des plans de relance post-pandémie en faveur des infrastructures

Les programmes mondiaux d'infrastructure débloquent des commandes régulières de finitions polyuréthane protectrices résistant aux intempéries sévères et à l'exposition chimique. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act), conjuguée aux grands projets provinciaux en Chine, maintient la demande architecturale et du génie civil à un niveau élevé. Le secteur se tourne également vers les certifications de bâtiments écologiques, incitant les architectes à prescrire des produits à base de dispersions polyuréthane à faibles émissions. L'Asie-Pacifique contribue au plus grand volume, tandis que l'Amérique du Nord et l'Europe privilégient la résilience haut de gamme et les performances de durcissement rapide. La croissance de la construction modulaire favorise les systèmes appliqués en usine qui réduisent la main-d'œuvre sur site. Des cycles de projets plus longs créent une demande prévisible pour les fournisseurs, qui peuvent garantir un approvisionnement ininterrompu.

Passage des équipementiers automobiles aux composites légers nécessitant des revêtements de finition à haute flexibilité

Les objectifs d'électrification et les règles d'efficacité énergétique contraignent les équipementiers à remplacer le métal par des composites en fibre de carbone et en fibre de verre qui se déforment sous des charges dynamiques. Les revêtements conventionnels se fissurent ou se décollent sur ces substrats, ce qui pousse les fabricants à se tourner vers des chimies polyuréthane élastomères offrant un allongement élevé et une résistance aux éclats. Les constructeurs automobiles japonais et sud-coréens ont déjà mis à jour leurs normes de peinture internes, et les marques américaines et européennes alignent leurs cahiers des charges. Les carrosseries équipées de capteurs pour les véhicules autonomes introduisent des exigences de blindage électromagnétique auxquelles les formules polyuréthane à haute teneur en solides peuvent répondre efficacement. Les fournisseurs disposant de laboratoires d'équipements d'application internes prennent un avantage concurrentiel en codéveloppant des paramètres de projection pour les nouvelles architectures de carrosserie.

Évolution réglementaire vers les systèmes en phase aqueuse à faible teneur en COV et à haute teneur en solides

L'EPA américaine, Environnement et Changement climatique Canada, et les États membres de l'UE ont chacun introduit des plafonds de COV plus stricts dans les catégories industrielles et architecturales, rendant de nombreuses qualités en phase solvant obsolètes. Parallèlement, le règlement REACH resserre les limites sur certains di-isocyanates. Les producteurs investissent dans les dispersions polyuréthane et de nouveaux agents de réticulation pour reproduire le brillant, la dureté et la durabilité extérieure des revêtements traditionnels en phase solvant. Les premiers entrants bénéficient d'une homologation facilitée dans les usines des équipementiers, d'une certification de bâtiment écologique plus rapide et d'un meilleur profil de sécurité pour les travailleurs. Les coûts de conformité accélèrent la consolidation, car les entreprises de plus petite taille manquent souvent à la fois des capitaux et de l'expertise nécessaires à une reformulation globale.

Essor du commerce électronique et de la logistique, augmentant la demande de revêtements pour sols industriels

L'empreinte mondiale des entrepôts s'est fortement développée à mesure qu'Amazon, Alibaba, JD.com et d'autres entreprises automatisaient leurs centres de distribution fonctionnant en continu. Les chariots élévateurs, les robots et les véhicules à guidage automatique imposent des contraintes d'abrasion et des déversements chimiques auxquels les sols époxy conventionnels ne résistent pas. Les revêtements polyuréthane à haute teneur en solides, appliqués en systèmes multicouches, associent l'élasticité à une tolérance chimique supérieure, réduisant ainsi les temps d'arrêt et les budgets de réparation[1]« Étude sur la résilience des sols d'entrepôt », Paint & Coatings Industry Magazine, pcimag.com. Les exploitants exigent également des temps de remise en service plus rapides pour minimiser les pertes de rendement, ce qui pousse les formulateurs à développer des systèmes aliphatiques à durcissement rapide. Les produits en phase aqueuse à faibles odeurs soutiennent en outre les objectifs de qualité de l'air intérieur imposés par les politiques RSE des entreprises.

Analyse de l'impact des freins sur le marché des revêtements en polyuréthane (PU)*

| Frein à la croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et polyols | -1.10% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des règles de sécurité au travail concernant les di-isocyanates | -0.70% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Tarifs carbone aux frontières augmentant les coûts d'importation des précurseurs | -0.50% | Cœur dans l'UE, expansion potentielle vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières isocyanates et polyols

Les chaînes rigides et flexibles MDI/TDI restent liées aux fluctuations du pétrole brut et aux arrêts planifiés ou imprévus d'un nombre limité de réacteurs mondiaux. Le rapport annuel de LyondellBasell a signalé de faibles marges en 2024, et sa sortie du raffinage met en évidence le profil de risque associé aux intrants dérivés du pétrole. La nouvelle capacité à Yeosu, issue de Kumho Mitsui, apporte un certain soulagement, mais ne peut pas protéger totalement les acheteurs contre les événements de force majeure. Les formulateurs de plus grande taille couvrent leurs risques via des contrats pluriannuels ou une intégration en amont, tandis que de nombreux producteurs de niche ne disposent pas de ces options, les contraignant à répercuter les hausses de prix ou à subir une érosion de leurs marges. Les qualités spéciales, qui contiennent des proportions plus élevées d'additifs de performance, sont les plus affectées par les pics de coûts les plus prononcés.

Renforcement des règles de sécurité au travail concernant les di-isocyanates

L'OSHA et les régulateurs de l'UE abaissent les valeurs limites d'exposition professionnelle et imposent une surveillance médicale supplémentaire. Les lignes de production doivent investir dans des améliorations de la ventilation, des formations et des équipements de protection individuelle qui augmentent les charges d'exploitation. Les applicateurs de plus petite taille peinent à satisfaire aux exigences documentaires de conformité, ce qui incite certains à se retirer du segment. La recherche sur le polyuréthane sans isocyanate s'accélère, bien que les formulations actuelles sacrifient la dureté ou la résistance aux intempéries par rapport à la chimie conventionnelle. Les fournisseurs mondiaux disposant de départements SSE solides proposent des services d'audit et des conseils d'application, transformant les défis de conformité en un avantage de fidélisation client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des revêtements en polyuréthane (PU)

Par technologie :

les systèmes en phase aqueuse stimulent l'innovationLes formulations en phase solvant ont conservé 47,20 % de la part de marché des revêtements polyuréthane en 2025 en raison des installations existantes, des catalogues de produits étendus et de la familiarité avec les lignes des équipementiers. Les alternatives en phase aqueuse, progressant à un CAGR de 6,67 %, bénéficient d'investissements de la part des usines automobiles, électroniques et de meubles en bois cherchant à réduire les émissions de COV sans compromettre le brillant. Les revêtements en poudre sont idéaux pour les zones où des lignes électrostatiques sont déjà installées, tirant parti d'un gaspillage quasi nul et d'un durcissement à faible consommation d'énergie. Les segments à réticulation UV se taillent des niches dans l'électronique et les vernis automobiles où la vitesse de débit compense les coûts d'équipement.

Les dispersions en phase aqueuse sont de plus en plus comparables aux systèmes en phase solvant en termes de résistance à la corrosion, grâce à l'adoption de squelettes polyuréthane autoréticul ants. Covestro a mis en service une ligne de dispersion à Shanghai qui double sa capacité asiatique, réduisant les frais de fret et raccourcissant les délais de livraison. Les équipes de recherche combinent également des diols polycarbonate pour améliorer la résistance à l'hydrolyse, ouvrant la voie aux applications marines précédemment dominées par les systèmes en phase solvant. Les chimies hybrides intégrant des segments silicone ou fluoropolymère offrent une résistance aux taches pour les cuisines haut de gamme et les boîtiers de smartphones. Le segment bénéficie des incitations ISO 14001 dans les usines clientes, qui prennent en compte l'ensemble des émissions de l'installation plutôt que les seules mesures d'un produit unique.

Par secteur d'utilisation finale :

la position de leader de l'automobile stimule l'innovationLe segment automobile a conservé une part de 33,60 % de la taille du marché des revêtements polyuréthane en 2025. Les plateformes de véhicules électriques nécessitent une protection flexible pour les soubassements en plastique et en composite, consolidant la position de leader du segment à un CAGR de 4,75 %. Les marchés aéronautique et maritime s'appuient sur des revêtements de finition polyuréthane aliphatiques pour leur permanence aux UV, bien que les volumes restent plus faibles. La construction consomme des tonnages plus élevés mais à une valeur unitaire inférieure, notamment dans les panneaux de toiture et de façade. Le secteur de l'électronique croît rapidement à partir d'une base plus petite, car les modules de caméra, les dispositifs portables et les cartes 5G nécessitent de fins revêtements diélectriques.

Les équipes de R&D automobile collaborent avec les fournisseurs de revêtements sur la surveillance qualité en ligne et les exigences des usines intelligentes. Les robots de projection automatique à grande vitesse exigent des profils rhéologiques qui minimisent la projection excédentaire tout en préservant la rétention des arêtes. Les dispersions polyuréthane répondent à ce besoin en permettant une viscosité plus faible sans recours à un solvant supplémentaire. Les fabricants de batteries demandent des couches polyuréthane intumescentes ignifuges que Huntsman a récemment commercialisées sous la marque POLYRESYST EV5005. Le cycle de validation strict de l'industrie automobile favorise des relations durables avec les fournisseurs, accordant aux premiers entrants des contrats d'approvisionnement pluriannuels.

Analyse géographique

Marché des revêtements en polyuréthane (PU) en Asie-Pacifique

La région Asie-Pacifique contrôlait 42,75 % du marché des revêtements en polyuréthane en 2025, portée par l'assemblage automobile, les exportations d'électronique grand public et les programmes d'infrastructure accélérés. La demande régionale progressera à un CAGR de 5,36 % jusqu'en 2031, surpassant tous les autres territoires. Le projet de polyol à base de CO2 de Changhua Chemical en Chine réduit l'intensité carbone et sécurise l'approvisionnement local en matières premières. Le groupe Pearl du Vietnam a ajouté une cinquième maison de systèmes qui fournit des tailles de lots flexibles aux usines d'Asie du Sud-Est, améliorant les délais de livraison et atténuant les risques de change. Les équipementiers japonais maintiennent leur leadership en R&D dans la chimie à base d'eau, et l'expansion du MDI en Corée du Sud offre aux fabricants de peintures locaux un approvisionnement stable à un coût compétitif.

Marché des revêtements en polyuréthane (PU) en Amérique du Nord

L'Amérique du Nord représente un marché mature mais lucratif, où les projets de revêtements de sols industriels et les revêtements aérospatiaux de spécialité contribuent à compenser la croissance plus lente des volumes. Les grands programmes fédéraux et étatiques d'infrastructure soutiennent les cycles de repeinture des ponts et des autoroutes. Les exigences en matière de faibles teneurs en COV orientent les investissements vers les chimies en dispersion et les hautes teneurs en solides 2K, offrant des prix de vente moyens plus élevés par litre.

Marché des revêtements en polyuréthane (PU) en Europe centrale et orientale

L'Europe ancre les cadres réglementaires qui façonnent les normes mondiales de formulation. Les suppressions progressives de certains di-isocyanates dans le cadre de REACH imposent une reformulation proactive. L'unité de polyol MOL-thyssenkrupp en Hongrie améliore la sécurité des intrants régionaux et raccourcit les chaînes d'approvisionnement pour les équipementiers d'Europe centrale. Les clusters automobiles d'Europe de l'Est s'appuient sur cette usine pour se couvrir contre la volatilité du fret maritime.

Marché des revêtements en polyuréthane (PU) en Amérique latine et MEA

L'Amérique latine, le Moyen-Orient et l'Afrique représentent ensemble une tendance haussière à long terme, où les infrastructures, les mines et les installations pétrolières et gazières exigent des revêtements durables et résistants aux produits chimiques. Les producteurs locaux manquent souvent de R&D avancée, de sorte que les fournisseurs internationaux s'associent par le biais de licences ou de coentreprises. Les volumes plus faibles et les fluctuations des devises rendent les usines de lots modulaires avantageuses, et les grands acteurs mondiaux évaluent un déploiement sélectif du capital.

Paysage réglementaire

La conformité des revêtements en polyuréthane (PU) est façonnée par le durcissement parallèle des cadres relatifs aux COV et à la sécurité chimique, ce qui accentue les exigences de formulation et d'étiquetage des systèmes à base de solvants, à base d'eau et à haute teneur en solides. Aux États-Unis, l'EPA a finalisé le 17 janvier 2025 des modifications aux National Volatile Organic Compound Emission Standards for Aerosol Coatings (40 CFR Part 59 Subpart E), renforçant la nécessité de conformité en matière de formulation et d'étiquetage pour les produits de revêtement PU en aérosol, tandis que les normes fédérales de COV pour les revêtements architecturaux au titre du 40 CFR Part 59 Subpart D restaient en vigueur en mars 2026.

En Europe, REACH continue d'être un facteur central pour le choix des matières premières et les contrôles en milieu de travail. L'entrée 74 de l'Annexe XVII exige une formation obligatoire pour les utilisateurs industriels et professionnels de produits contenant plus de 0,1 % de diisocyanates monomères (en vigueur depuis août 2023), ce qui accroît la charge de conformité pour les systèmes PU contenant des diisocyanates et favorise la substitution vers des approches à faible teneur en monomères libres, à base de prépolymères, ou vers d'autres modes de réticulation. Les mises à jour de la liste des substances candidates SVHC par l'ECHA (253 entrées d'ici avril 2026) ajoutent une pression de contrôle continue sur les additifs et intermédiaires utilisés dans les formulations de revêtements PU.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements en polyuréthane (PU) débute par des matières premières pétrochimiques et biosourcées orientées vers les isocyanates (MDI/TDI), les polyols (polyéther et polyester), les extenseurs de chaîne/agents de réticulation, les solvants (le cas échéant) et les additifs de performance, puis se poursuit par la synthèse de résines (dispersions PU, liants bicomposants, prépolymères), la formulation, l'application et l'installation sur les marchés finaux dans l'automobile, la construction, les sols industriels, l'électronique, le bois et d'autres segments. L'intégration verticale chez les grands producteurs (notamment sur les isocyanates, les polyols et les systèmes formulés) constitue un levier clé pour le contrôle des coûts et de l'approvisionnement, tandis que les formulateurs de taille intermédiaire s'appuient davantage sur les matières premières négociées et les distributeurs pour leur portée et leur service technique.

Les actions récentes du côté de l'offre et les évolutions politiques indiquent où se situent les contraintes et avantages dans la chaîne. BASF Coatings a étendu sa capacité de résines polyester et polyuréthane sur son site de Caojing, à Shanghai, à 18 800 tonnes métriques par an (mars 2025), ce qui favorise un approvisionnement plus proche des clients pour les pôles de fabrication d'Asie-Pacifique. En amont, la Chine a supprimé en avril 2026 le remboursement de TVA à l'exportation de 13 % sur les polyols polyéther, modifiant l'économie d'exportation d'un intrant PU clé et incitant les acheteurs à réévaluer leurs stratégies d'approvisionnement et de stocks. La concentration de la production d'isocyanates sur la côte américaine du golfe du Mexique crée également un risque de continuité saisonnier durant la saison des ouragans (débutant le 1er juin), renforçant l'intérêt d'une double source d'approvisionnement, d'un entreposage régional et d'une flexibilité de formulation pour les producteurs et applicateurs de revêtements PU.

Paysage concurrentiel

Le marché des revêtements polyuréthane (PU) est modérément fragmenté. Les grands groupes chimiques mondiaux, notamment BASF, Sherwin-Williams, PPG, AkzoNobel et Covestro, dominent les volumes de produits courants et bénéficient d'une intégration en amont dans le MDI, le TDI et les polyols. Les acteurs de niveau intermédiaire se concentrent sur des applications de niche telles que les dispositifs médicaux, les films optiques ou les revêtements pour canalisations d'eau. Le dynamisme des fusions-acquisitions est probable, car les formulateurs axés sur les solvants recherchent des technologies en phase aqueuse et un plus large accès commercial. Les fonds de capital-investissement ciblent les distributeurs régionaux qui offrent des services de teintage en dernier kilomètre, de reconditionnement et d'assistance technique. Les frontières s'estompent entre le fabricant de matières premières et le fournisseur de revêtements finis, car l'intégration verticale séduit les grands clients à la recherche de solutions à facturation unique.

Leaders du secteur des revêtements polyuréthane (PU)

Akzo Nobel N.V.

The Sherwin-Williams Company

PPG Industries, Inc.

Axalta Coating Systems

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des revêtements en polyuréthane (PU)

- Akzo Nobel N.V.

- Asian Paints

- Axalta Coating Systems

- BASF

- Evonik Industries AG

- Hempel A/S

- IVM Chemicals SRL

- Jotun

- Kansai Paint Co. Ltd.

- Nippon Paint Holdings

- Polycoat Products

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- The Sherwin-Williams Company

Lire l'analyse des entreprises du marché des revêtements en polyuréthane (PU)

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où les exigences de durabilité et les processus de qualification des équipementiers favorisent des systèmes PU reformulés réduisant les émissions de COV et l'empreinte carbone du produit sans sacrifier la durabilité. BASF a introduit en juillet 2026 des additifs certifiés à bilan biomasse pour les revêtements architecturaux (Dispex AA 4145 MB, Rheovis PU 1333 MB, Rheovis HS 1169 MB), offrant aux formulateurs une voie concrète pour répondre aux exigences documentaires d'empreinte carbone destinées aux clients, tout en maintenant la performance dans les systèmes à base d'eau et hybrides. Parallèlement, le durcissement des règles de sécurité des travailleurs relatives aux diisocyanates et des exigences de formation REACH crée de la place pour les systèmes à faible teneur en monomères libres, les agents de réticulation alternatifs et les orientations de recherche vers le polyuréthane sans isocyanate (NIPU), en particulier dans les applications intérieures où les contraintes d'odeur et d'émissions sont les plus visibles.

La reconfiguration de l'offre et les ajouts de capacité en isocyanates et dérivés soutiennent également de nouvelles stratégies d'approvisionnement et de localisation pour les producteurs de revêtements desservant les marchés automobile et industriel. Covestro a étendu son empreinte dans les dérivés HDI en acquérant les anciens sites de production de Vencorex à Rayong, en Thaïlande, et à Freeport, au Texas (juillet 2026), renforçant l'accès régional aux briques aliphatiques utilisées dans les revêtements PU à haute résistance aux intempéries. L'entreprise a également annoncé des plans pour une nouvelle installation MDI à Shanghai, en Chine, d'une capacité de 660 000 tonnes métriques par an, et a lancé une étude de faisabilité pour une usine similaire aux Émirats arabes unis (juillet 2026), reflétant un déplacement vers des bases d'approvisionnement en Asie et au Moyen-Orient susceptibles de réduire les délais et l'exposition à la volatilité du fret interrégional. Du côté aval, les sols industriels et les installations logistiques continuent de privilégier les systèmes PU à retour rapide en service et résistants à l'abrasion, tandis que l'adoption pilotée par les équipementiers dans les couches de finition automobile soutient la co-développement continu des paramètres d'application et des empilements de revêtements validés pour les substrats composites légers.

Développements récents du secteur sur le marché des revêtements en polyuréthane (PU)

- Juillet 2026 : Covestro a étendu son empreinte en matières premières pour revêtements et adhésifs en finalisant l'acquisition de deux anciens sites de production Vencorex pour les dérivés d'hexaméthylène diisocyanate (HDI) à Rayong, en Thaïlande, et à Freeport, au Texas. Cette acquisition élargit l'accès aux dérivés d'isocyanates aliphatiques utilisés dans les revêtements polyuréthane à haute durabilité et améliore les options d'approvisionnement régional pour les formulateurs desservant les clients industriels et équipementiers.

- Août 2025 : Sherwin-Williams Protective and Marine a lancé Acrolon 680, un revêtement polyuréthane à haute teneur en solides, monocouche, à application directe sur métal, destiné aux applications industrielles et maritimes. En réduisant le nombre de couches et la complexité de la préparation de surface par rapport aux systèmes multicouches, le produit vise des cycles de projet plus rapides et soutient les évolutions réglementaires vers des technologies à plus faible teneur en COV et à teneur en solides plus élevée.

- Novembre 2024 : Sherwin-Williams Industrial Wood a introduit un nouvel agent de réticulation destiné aux systèmes de revêtement industriel du bois, favorisant des améliorations de performance dans les lignes de finition appliquées en usine. Ce développement répond aux exigences plus larges des clients en matière de formulations à faibles émissions et de durabilité accrue dans les applications de bois et de mobilier où la chimie polyuréthane est largement utilisée.

Marché des revêtements en polyuréthane (PU) Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché des revêtements en polyuréthane couvre les revêtements à base de polyuréthane utilisés pour protéger et décorer les surfaces dans des contextes industriels et architecturaux. La valeur du marché correspond au chiffre d'affaires des produits de revêtement vendus pour des usages finaux tels que le transport, la construction, l'électronique et les finitions du bois.

Exclusions de périmètre : Nous excluons le polyuréthane utilisé principalement sous forme de mousses, d'élastomères ou de systèmes moulés lorsque le revêtement de surface n'est pas la fonction principale. Nous excluons également les formulations de restauration de niche qui n'ajoutent pas de manière significative au chiffre d'affaires total.

Aperçu de la segmentation

- Par technologie

- Poudre

- En phase solvant

- En phase aqueuse

- À réticulation par rayonnement / UV

- Par secteur d'utilisation finale

- Automobile

- Transport

- Construction

- Électricité et électronique

- Bois et ameublement

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la construction du contexte d'offre et de demande pour les revêtements PU, puis son alignement sur les technologies de revêtement utilisées dans les applications réelles. Des sources publiques ont ancré le modèle, notamment les dépenses de construction du recensement américain, les séries de production industrielle d'Eurostat, les flux commerciaux d'UN Comtrade pour les catégories pertinentes de revêtements et de résines, ainsi que des documents d'agences environnementales fixant les règles de COV et d'émissions influant sur l'adoption des systèmes à base de solvants et à base d'eau. Des articles techniques et brevets ont également été examinés pour identifier où les technologies durcissant sous UV et les technologies en poudre sont réellement appliquées.

Pour maintenir la cartographie du marché à jour, nous avons utilisé des dépôts d'entreprises, des présentations aux investisseurs et des communiqués de presse décrivant les ajouts de capacité, les lancements de produits et l'exposition aux marchés finaux. Parallèlement, nous avons consulté des abonnements payants pour les données financières et de renseignement d'entreprises, l'analyse de brevets, et des signaux d'import-export au niveau des expéditions lorsqu'ils permettaient de recouper les volumes et la direction de l'évolution des prix. Ces sources documentaires sont uniquement illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires ont porté sur des échanges avec des parties prenantes tout au long de la chaîne de valeur des revêtements PU, afin de tester les hypothèses en termes simples. Cela incluait des formulateurs, des intermédiaires de matières premières, des distributeurs et de grands utilisateurs finaux qui spécifient des revêtements pour la durabilité et la conformité. Nous avons recueilli des contributions en Asie, en Europe et dans les Amériques pour confirmer le déplacement du mix technologique vers les systèmes à base d'eau, à base de solvants, en poudre et durcissant sous UV. Les mêmes contributions ont servi à tester la robustesse des fourchettes de prix de vente moyens au niveau des applications avant la validation finale des totaux.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 14 % | APAC : 46 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné à l'aide d'une logique mixte descendante et ascendante, où les signaux macro de demande de revêtements et la pénétration technologique ont d'abord été reconstitués par région, puis vérifiés à l'aide d'approximations sélectives des fournisseurs et des canaux. En pratique, nous avons construit un bassin de demande à partir de l'activité des usages finaux et de l'intensité de revêtement, puis appliqué des répartitions réalistes entre les technologies à base de solvants, à base d'eau, en poudre et durcissant sous UV.

Les principales données du modèle comprenaient des indicateurs tels que la production dans la construction et l'activité de rénovation, les tendances de production automobile et de transport en général, la production industrielle pour les machines et la fabrication générale, et les mouvements commerciaux pour les catégories liées aux revêtements et aux résines. La pression réglementaire sur les COV a également été traitée comme un facteur déplaçant le mix vers les systèmes à base d'eau et en poudre. La tarification a été traitée par des fourchettes de prix de vente moyens au niveau des applications (et leur évolution attendue) plutôt que par un prix moyen unique, car les revêtements OEM automobiles, les finitions du bois et les revêtements d'entretien industriel peuvent évoluer différemment.

Pour les prévisions, nous avons utilisé une analyse de scénarios avec un cas de base reflétant la vision la plus courante des contacts du secteur sur la normalisation de la demande et la substitution technologique. Lorsqu'une vérification ascendante était incomplète pour un pays spécifique ou un usage final de niche, nous avons comblé les lacunes à l'aide d'indicateurs de substitution tels que la dépendance aux importations, la production industrielle et les schémas d'adoption des marchés voisins. Les totaux n'ont été ajustés qu'une fois la logique validée au niveau de l'agrégation régionale.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs passes où les résultats du modèle ont été comparés à des signaux indépendants, puis examinés pour détecter des variations inhabituelles de volume, de prix ou de mix technologique. Si un écart apparaissait trop important, nous avons réexaminé l'hypothèse sous-jacente, revérifié les éléments documentaires, et recontacté certains répondants pour confirmer ce qui avait changé et pourquoi.

Avant validation finale, les totaux de marché et les taux de croissance ont été revus par un autre analyste afin de s'assurer que les calculs pouvaient être suivis et reproduits. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements significatifs tels que des mouvements majeurs de capacité, des évolutions réglementaires ou de fortes variations des prix des matières premières. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des revêtements en polyuréthane selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les revêtements en polyuréthane ne correspondent souvent pas car chaque éditeur trace différemment la frontière de ce qui compte comme un revêtement, la base de tarification utilisée, et le moment où les ajustements de devise et d'inflation sont appliqués. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les signaux de demande des usages finaux, tandis qu'une autre s'appuie davantage sur la cartographie des revenus du côté des fournisseurs.

L'écart est également influencé par le calendrier d'actualisation et la logique de tarification, car les mouvements trimestriels des matières premières et un taux de change à mi-année par rapport à une moyenne annuelle complète peuvent faire varier les totaux en USD même si les volumes sont similaires. Lorsque les prix de vente moyens sont mis à jour par application et ensuite recoupés avec les indicateurs commerciaux et de marché final lors des cycles d'actualisation annuels, le chiffre obtenu reste plus proche du bassin de demande réel, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,03 milliard USD (2026) | |

| Cabinet de conseil mondial A | 20,53 milliards USD (2024) | Utilise une base de valeur beaucoup plus large incluant probablement des revêtements liés au polyuréthane et des chimies adjacentes au sens large, et s'appuie sur une année de base différente avec son propre panier de prix et son propre calendrier de conversion de devises. |

| Éditeur sectoriel B | 22,10 milliards USD (2025) | Applique une prévision sur un horizon plus long et peut inclure des systèmes polyuréthane additionnels au-delà des revêtements conventionnels, ce qui peut élargir le périmètre et augmenter les hypothèses de prix de vente moyens combinés utilisées pour l'année de base. |

Sur les trois chiffres, le principal enseignement est que les limites de périmètre et la manière dont la tarification est actualisée expliquent la majeure partie de l'écart, plutôt qu'un signal de demande unique correct ou incorrect. En maintenant le bassin de demande rattaché à des usages finaux clairs, en actualisant les prix de vente moyens au niveau des applications selon une cadence définie, et en effectuant des vérifications croisées simples avant de finaliser les totaux, l'estimation reste plus facile à concilier et à reproduire dans le temps.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mondial des revêtements polyuréthane et à quelle vitesse se développe-t-il ?

Il a atteint 25,18 millions USD en 2026 et devrait grimper à 31,54 millions USD d'ici 2031, reflétant un CAGR de 4,58 %.

Quel segment technologique connaît la croissance la plus rapide dans les revêtements polyuréthane ?

Les systèmes en phase aqueuse progressent à un CAGR de 6,67 % jusqu'en 2031, surpassant toutes les autres technologies en raison du renforcement des limites de COV et des mandats de durabilité des équipementiers.

Pourquoi les constructeurs automobiles font-ils des revêtements de finition polyuréthane une priorité pour les nouvelles plateformes de véhicules ?

Les carrosseries en composites légers et les exigences de protection contre l'incendie des véhicules électriques nécessitent des chimies polyuréthane flexibles, résistantes aux éclats et intumescentes que les revêtements conventionnels ne peuvent pas satisfaire.

Quelle est la part de l'Asie-Pacifique dans les revêtements polyuréthane et quels sont les facteurs qui la sous-tendent ?

L'Asie-Pacifique détenait 42,75 % de part en 2025 et progresse à un CAGR de 5,36 %, soutenue par l'assemblage automobile, les exportations d'électronique et les grands programmes d'infrastructure en Chine, en Inde et en Asie du Sud-Est.

Quels sont les principaux risques liés aux matières premières auxquels font face les fabricants de revêtements polyuréthane ?

La volatilité des prix du MDI, du TDI et des polyols — liée aux fluctuations du pétrole brut et à la concentration des pôles de production — peut réduire les marges jusqu'à 1,1 point de pourcentage sur le CAGR projeté.

Dernière mise à jour de la page le: