Taille et Part du Marché des Revêtements Architecturaux au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

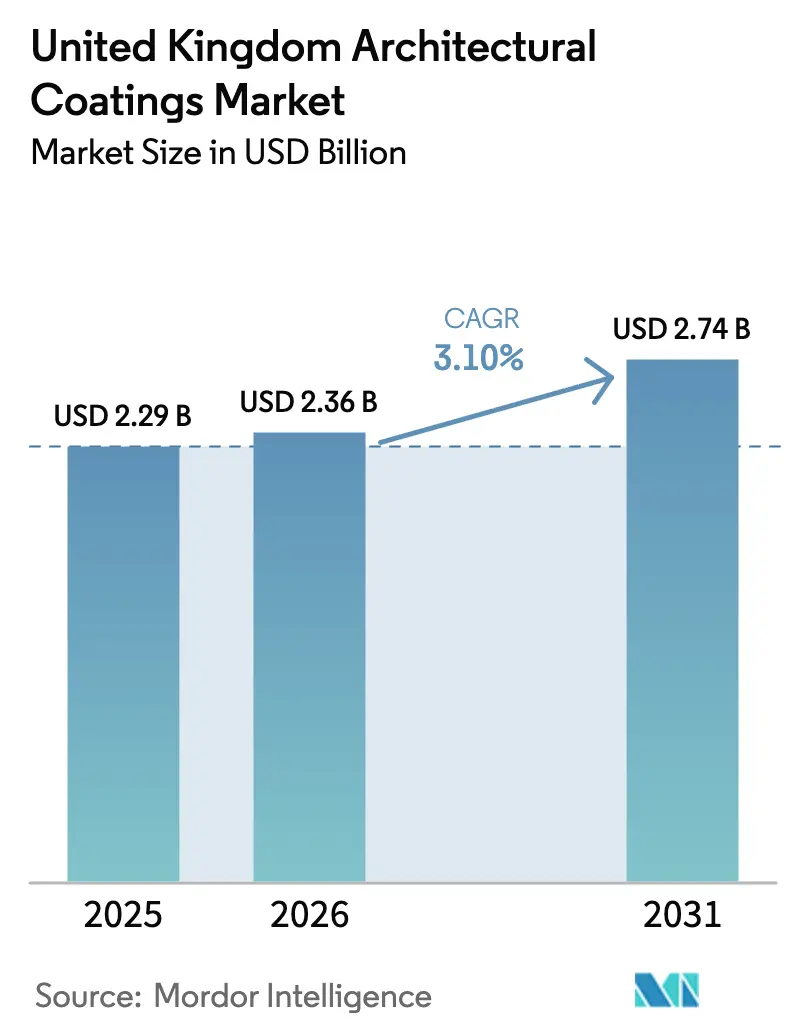

| Taille du marché de l'année de base (2025) | 2.29 Milliards de dollars |

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

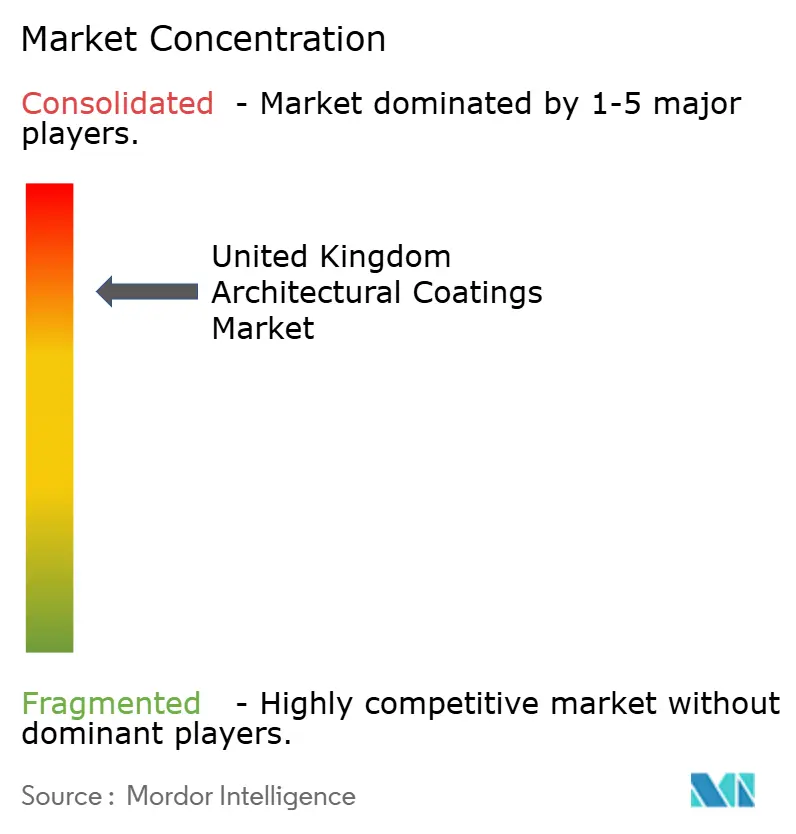

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux au Royaume-Uni par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux au Royaume-Uni devrait passer de 2,29 milliards USD en 2025 à 2,36 milliards USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031, à un CAGR de 3,10% sur la période 2026-2031. La demande est ancrée dans une activité de rénovation soutenue, un sous-secteur de réparation et d'entretien résilient, et une préférence croissante pour les finitions à faible odeur et à séchage rapide. Parallèlement, les fluctuations des coûts des matières premières — notamment le dioxyde de titane — compriment les marges, poussant les grands fabricants vers l'intégration verticale ou des contrats d'approvisionnement pluriannuels. La pénurie d'applicateurs qualifiés limite le débit sur les projets commerciaux, mais stimule par inadvertance les ventes au détail en bricolage, les ménages prenant en charge des tâches autrefois confiées à des professionnels. L'axe concurrentiel se concentre donc sur l'amélioration de la durabilité des systèmes à base d'eau, la simplification de l'application pour les non-professionnels, et l'intégration d'attributs vérifiés de réduction carbone pour répondre aux critères de construction verte de plus en plus stricts.

Principaux Enseignements du Rapport

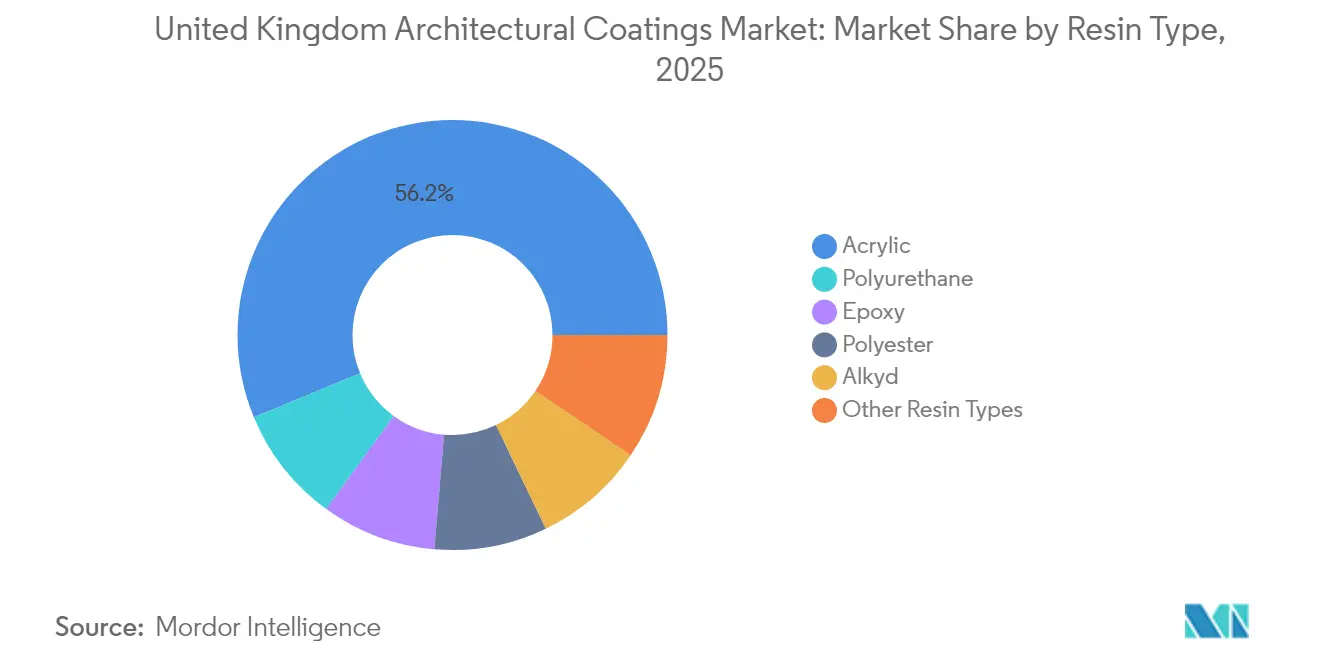

- Par type de résine, l'acrylique a capté 56,25% de la valeur en 2025, tout en affichant la croissance la plus rapide avec un CAGR de 3,70% prévu jusqu'en 2031.

- Par technologie, les systèmes à base d'eau détenaient une part de 86,70% en 2025, progressant à un CAGR de 3,35% sur l'horizon de prévision.

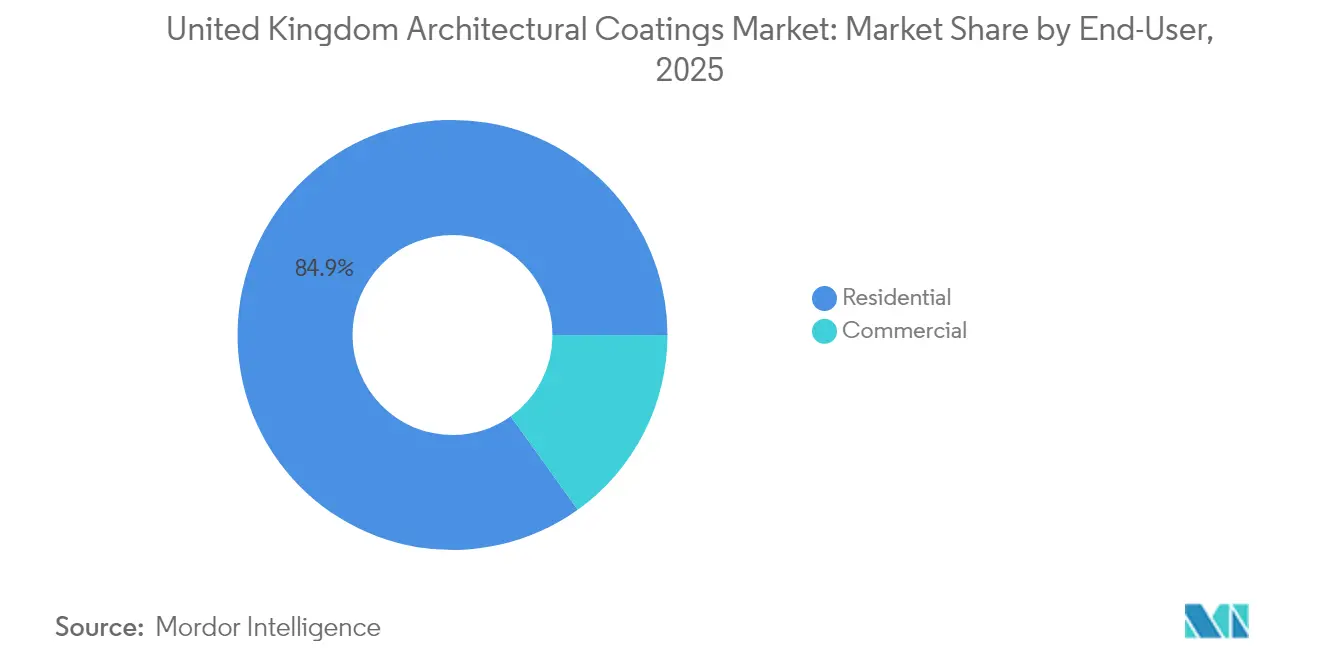

- Par utilisateur final, les applications résidentielles représentaient 84,90% de la demande en 2025 et devraient progresser à un CAGR de 3,28% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur des systèmes à base d'eau et à faible teneur en COV | +0.8% | National ; plus fort dans les zones urbaines | Long terme (≥ 4 ans) |

| Essor du bricolage et de la rénovation post-pandémie | +0.6% | National ; plus élevé dans les régions suburbaines | Moyen terme (2-4 ans) |

| Incitations à la neutralité carbone et à la construction verte | +0.5% | National ; premiers gains à Londres, Manchester, Édimbourg | Long terme (≥ 4 ans) |

| Demande de peintures minérales pour les bâtiments du patrimoine | +0.3% | Centres-villes historiques | Moyen terme (2-4 ans) |

| Adoption de la construction modulaire hors site | +0.4% | Écosse et nord de l'Angleterre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur des Systèmes à Base d'Eau et à Faible Teneur en COV

L'application de la Loi sur la Sécurité des Bâtiments de 2022 a rendu la conformité aux réglementations COV de 2012 incontournable, propulsant la technologie à base d'eau à 87,28% du volume[1]Gouvernement du Royaume-Uni, "Réglementation sur les Composés Organiques Volatils dans les Peintures, Vernis et Produits de Retouche pour Véhicules 2012," legislation.gov.uk . Les entreprises investissent désormais environ 150 000 GBP par an pour moderniser leurs lignes de production, mettre à jour les protocoles de test et vérifier les performances sous des seuils de solvants réduits. Étant donné que le marché des revêtements architecturaux au Royaume-Uni doit toujours s'aligner sur les normes chimiques de l'UE pour préserver l'accès aux exportations, les importations non conformes font face à des re-tests coûteux à la frontière, décourageant les entrants à bas coût. Les émulsions acryliques avancées atteignent des niveaux de COV inférieurs à 30 g/L, permettant aux marques de pratiquer des prix premium auprès des entrepreneurs recherchant des crédits BREEAM. Alors que la Version 7 du BREEAM impose des critères de qualité de l'air intérieur plus stricts, les fabricants mettant en avant des classifications d'émissions M1 vérifiées bénéficient d'une inscription prioritaire dans les grandes spécifications commerciales.

Essor du Bricolage et de la Rénovation Post-Pandémie

Les ménages ont davantage dépensé pour l'amélioration de l'habitat en 2024, les peintures décoratives étant le premier article de vente au détail. Le télétravail est devenu permanent pour de nombreux employés de bureau, créant une demande continue pour des intérieurs rafraîchis plutôt que des rénovations ponctuelles liées à la pandémie. Les enseignes de bricolage ont signalé une augmentation des ventes de produits à base d'eau, grâce à leurs attributs de faible odeur et à leurs courts délais de réoccupation. La pénurie d'applicateurs qualifiés a involontairement conduit les consommateurs à opter pour l'auto-application, entraînant une demande accrue pour des finitions faciles à appliquer au rouleau et résistantes aux coulures. Les programmes gouvernementaux de rénovation, tels que la Subvention Locale Maisons Chaudes de 500 millions GBP, accélèrent l'utilisation de revêtements de finition spéciaux pour les façades isolées, renforçant la dynamique haussière du marché des revêtements architecturaux au Royaume-Uni.

Incitations à la Neutralité Carbone et à la Construction Verte

L'engagement de neutralité carbone à l'horizon 2050 se répercute sur les codes de construction, les autorités locales imposant déjà des objectifs carbone dépassant les minimums de la Partie L. Les points BREEAM liés aux Déclarations Environnementales de Produits récompensent les revêtements qui divulguent leurs émissions du berceau à la tombe, incitant les prescripteurs à se tourner vers des fournisseurs dotés de capacités d'Analyse du Cycle de Vie matures. Le Fonds de Décarbonisation du Logement Social de 3,8 milliards GBP oriente les dépenses de rénovation vers des systèmes de murs extérieurs nécessitant des finitions respirantes mais résistantes aux intempéries. Ce changement suscite un intérêt pour les résines biosourcées ; quelques formulations intègrent désormais 25% de monomères d'origine végétale tout en répondant aux critères de résistance à l'abrasion et au frottement. Les fabricants capables d'associer des empreintes carbone vérifiées et faibles à une durabilité éprouvée sont en mesure de capter les niches à la croissance la plus rapide au sein du marché des revêtements architecturaux au Royaume-Uni.

Demande de Restauration du Patrimoine pour des Peintures Minérales Respirantes

Environ 374 000 bâtiments classés dépendent de revêtements permettant à la maçonnerie de « respirer » sans piéger l'humidité[2]Historic England, "Rapport Statistique sur les Bâtiments Classés 2024," historicengland.org.uk . Les projets dans 10 000 zones de conservation désignées spécifient donc des peintures à base de chaux ou de silicate atteignant des taux de perméabilité supérieurs à 200 g/m²/24 h. Le programme Zones d'Action Patrimoniale de 95 millions GBP canalise des fonds publics vers la régénération des centres-villes, concentrant la demande pour des palettes de couleurs pastel traditionnelles et des finitions mates. Les producteurs de revêtements qui associent la formation produit à l'approvisionnement peuvent consolider leur fidélisation dans ce segment à forte protection du marché des revêtements architecturaux au Royaume-Uni.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières (TiO₂, résines) | -0.9% | National ; impact plus élevé sur les PME | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les COV et les biocides | -0.4% | Segments spécialisés à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés | -0.6% | Londres et le Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (TiO₂, Résines)

Le dioxyde de titane comprime les marges brutes jusqu'à 400 points de base pour les entreprises ne disposant pas de contrats d'approvisionnement pluriannuels. Les dépenses en résines acryliques ont augmenté sur la même période, sous l'effet des chocs énergétiques et des goulots d'étranglement logistiques. Les intrants bruts représentant jusqu'à 70% du coût des marchandises vendues, chaque variation de prix de 5% impacte directement le bénéfice d'exploitation. Les formalités douanières liées au Brexit ajoutent une charge supplémentaire de 3 à 5% sur les résines importées, pénalisant le plus durement les petites et moyennes entreprises. Il en résulte une rationalisation agressive des portefeuilles et des suppléments de prix sur l'ensemble du marché des revêtements architecturaux au Royaume-Uni jusqu'à la stabilisation des prix.

Le Durcissement des Réglementations sur les COV et les Biocides Alourdit les Coûts de Conformité

Les régulateurs introduisent progressivement des seuils plus stricts pour la qualité de l'air intérieur et des limites plus sévères sur les conservateurs en pot. La reformulation s'accompagne de tests analytiques coûteux, allongeant les délais de mise sur le marché pour les gammes de niche. Les revêtements spéciaux qui reposaient autrefois sur une teneur plus élevée en solvants doivent désormais trouver des substituts à base d'eau, compromettant parfois des caractéristiques esthétiques ou de performance uniques. Les propriétaires de marques plus petits quittent ces catégories ou s'associent à des fabricants à façon, modifiant ainsi le paysage concurrentiel du marché des revêtements architecturaux au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Dominance de l'Acrylique Stimule l'Innovation

L'acrylique a représenté 56,25% de la part de marché des revêtements architecturaux au Royaume-Uni en 2025 et devrait progresser à un CAGR de 3,70% jusqu'en 2031. La taille du marché des revêtements architecturaux au Royaume-Uni liée aux systèmes acryliques progresse donc régulièrement, les entrepreneurs et les propriétaires adoptant leur nature à faible odeur et à séchage rapide. L'innovation se concentre sur les émulsions à coalescence efficace qui délivrent moins de 30 g/L de COV sans sacrifier la résistance au blocage.

Les parts de l'alkyde continuent de décliner à mesure que les hybrides modernes à base d'eau rivalisent avec le brillant traditionnel des émaux riches en solvants. Le polyuréthane maintient sa position dans les cuisines et les espaces de santé, tandis que l'époxy reste confiné aux revêtements de sol lourds en raison des obstacles liés à l'étiquetage des amines. Les acryliques biosourcés contiennent jusqu'à 25% de matières renouvelables, permettant aux marques de mettre en avant des réductions carbone sans compromettre les performances. Le choix de la résine est de plus en plus influencé par les coûts de conformité au règlement REACH, incitant les formulateurs à opter pour des chimies à moindre charge réglementaire.

Par Technologie : Les Systèmes à Base d'Eau Reconfigurent la Dynamique du Marché

Les produits à base d'eau ont capté 86,70% du chiffre d'affaires en 2025, soutenus par un CAGR de 3,35% qui maintient leur avance écrasante. Cette part représente la plus grande tranche de la taille du marché des revêtements architecturaux au Royaume-Uni, obligeant même les acteurs de niche à prioriser les pipelines de développement aqueux.

La sensibilité précoce à l'eau a longtemps pénalisé ces revêtements, mais les avancées en matière de formation de film à température ambiante et de résistance précoce au blocage permettent désormais aux entrepreneurs de recouvrir en quelques heures, un atout sur les projets à délais serrés. Les offres à base de solvants subsistent principalement dans des rôles spécialisés : façades extrêmes, substrats riches en tanins ou émaux brillants pour le patrimoine. Les clauses de qualité de l'air intérieur de la Loi sur la Sécurité des Bâtiments pousseront probablement ces applications vers des formulations réductibles à l'eau, consolidant la domination du segment.

Par Utilisateur Final : Le Segment Résidentiel Maintient son Leadership sur le Marché

Les applications résidentielles ont représenté 84,90% de la valeur 2025 et devraient se maintenir à un CAGR de 3,28% jusqu'en 2031, soulignant leur rôle central dans le marché des revêtements architecturaux au Royaume-Uni. Le télétravail maintient l'attention sur les intérieurs domestiques, où la peinture répétée des salons et des espaces de bureau stimule les volumes.

Le commerce de détail en bricolage capte désormais une part plus importante, les consommateurs compensant la pénurie d'applicateurs. Les projets commerciaux de construction neuve sont freinés par une absorption de bureaux atone, mais la rénovation hôtelière offre des poches de croissance. Les programmes de rénovation dans le logement social orientent la demande vers des solutions extérieures respirantes mais imperméables aux intempéries, offrant un volume stable même lorsque les dépenses discrétionnaires se refroidissent.

Analyse Géographique

Londres et le Sud-Est représentent une part majeure du marché des revêtements architecturaux au Royaume-Uni en 2024, reflétant un parc immobilier dense, des budgets de rénovation élevés et une concentration d'aménagements commerciaux. Les marques premium prospèrent ici grâce à des propriétaires prêts à payer pour des gammes à faible odeur et aux couleurs de designer qui minimisent les temps d'arrêt dans les logements occupés. Pourtant, la même région subit de plein fouet la pénurie d'applicateurs, qui allonge les délais et augmente les coûts des projets.

La demande en Écosse est portée par l'engagement de livrer 110 000 logements abordables d'ici 2032 et par un changement de politique en faveur de la fabrication hors site, qui favorise les finitions appliquées en usine. Les programmes d'apprentissage constituent un vivier croissant de peintres, allégeant les goulots d'étranglement de main-d'œuvre observés dans le sud de l'Angleterre. Le nord de l'Angleterre gagne en dynamisme grâce aux subventions de régénération urbaine, où les façades du patrimoine nécessitent des peintures minérales adaptées à la maçonnerie à haute perméabilité.

Le Pays de Galles progresse grâce aux mises à niveau d'infrastructures liées au tourisme et aux développements de logements ruraux qui nécessitent des revêtements extérieurs robustes capables de résister aux conditions météorologiques côtières difficiles. Les mandats de durabilité font écho à la dynamique nationale, encourageant l'adoption de formulations à base d'eau même dans les stations balnéaires traditionnellement orientées vers les solvants. L'Irlande du Nord, quant à elle, bénéficie de flux commerciaux plus fluides après le Cadre de Windsor, permettant des prix compétitifs grâce à des chaînes d'approvisionnement transfrontalières malgré la complexité douanière persistante.

Paysage Concurrentiel

L'industrie des revêtements architecturaux au Royaume-Uni est consolidée. Les multinationales possèdent une notoriété de marque, une distribution nationale et des budgets substantiels de recherche et développement, tandis que les spécialistes régionaux se concentrent sur des marchés de niche tels que le patrimoine ou les couleurs personnalisées. La volatilité des coûts des matières premières incite les grandes entreprises à sécuriser des contrats pluriannuels de dioxyde de titane ou à explorer l'intégration en amont. Les pipelines d'innovation se concentrent sur les résines biosourcées, les poudres à durcissement à basse température et les plateformes numériques d'assortiment de couleurs qui réduisent les cycles d'approbation client. Les fonds de capital-investissement lorgnent sur les acteurs de taille intermédiaire capables de faire le pont entre les canaux grand public et professionnel, anticipant la création de valeur par des améliorations opérationnelles et le développement du commerce électronique. Malgré la compression des marges, la demande soutenue de rénovation et les vents réglementaires favorables devraient maintenir le marché des revêtements architecturaux au Royaume-Uni sur une trajectoire de croissance stable.

Leaders de l'Industrie des Revêtements Architecturaux au Royaume-Uni

Akzo Nobel N.V.

Hempel A/S

PPG Industries, Inc.

DAW SE

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Septembre 2025 : Akzo Nobel N.V., Arkema et BASF ont réduit l'empreinte carbone des revêtements en poudre architecturaux Interpon D de 40%, en s'appuyant sur des intrants biosourcés et des données d'empreinte carbone produit (PCF) spécifiques aux fournisseurs.

- Mars 2025 : Hempel a dévoilé Hempafire Extreme 550, un revêtement de protection passive contre l'incendie (PFP) époxy sans solvant offrant jusqu'à 4 heures de résistance au feu avec une réduction de 40% des émissions de CO₂.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux au Royaume-Uni

Commercial, Résidentiel sont couverts en tant que segments par Sous-Utilisateur Final. À Base de Solvant, À Base d'Eau sont couverts en tant que segments par Technologie. Acrylique, Alkyde, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par Résine.| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres Types de Résines |

| À Base d'Eau |

| À Base de Solvant |

| Résidentiel |

| Commercial |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres Types de Résines | |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Par Utilisateur Final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le Secteur Commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement