Taille et parts du marché des mousses souples

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.65 Milliards de dollars |

| Taille du Marché (2031) | 76.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses souples par Mordor Intelligence

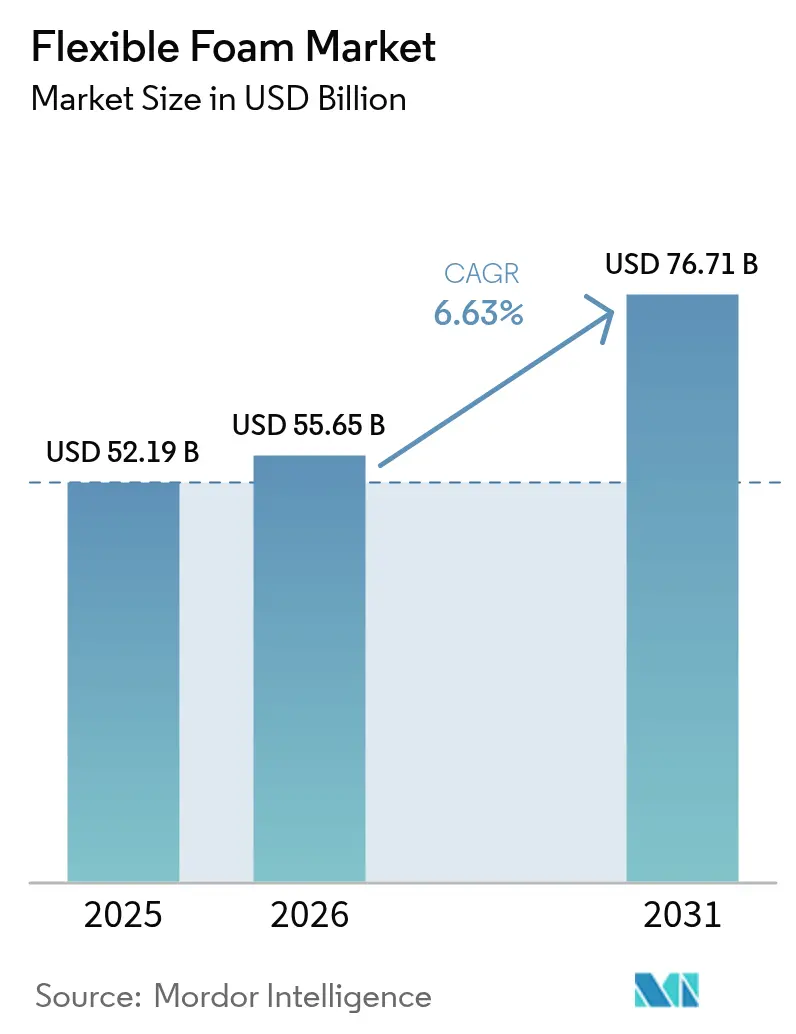

La taille du marché des mousses souples en 2026 est estimée à 55,65 milliards USD, en hausse par rapport à la valeur de 2025 de 52,19 milliards USD, avec des projections pour 2031 indiquant 76,71 milliards USD, en croissance à un TCAC de 6,63 % sur la période 2026-2031.

La hausse des volumes d'emballages pour le commerce électronique, les impératifs d'allègement des sièges automobiles et une large dynamique en faveur d'une chimie durable soutiennent cette expansion. Le polyuréthane conserve un leadership incontesté grâce à ses profils de densité modulables, tandis que les technologies de polyols à captage de CO₂ et les formulations renforcées au graphène illustrent les gains de performance continus. La profondeur manufacturière de l'Asie-Pacifique et la croissance de la consommation intérieure consolident sa position de premier contributeur régional. Parallèlement, les acquisitions stratégiques signalent un paysage concurrentiel en maturation qui valorise l'intégration verticale et la présence omnicanale.

Principaux enseignements du rapport

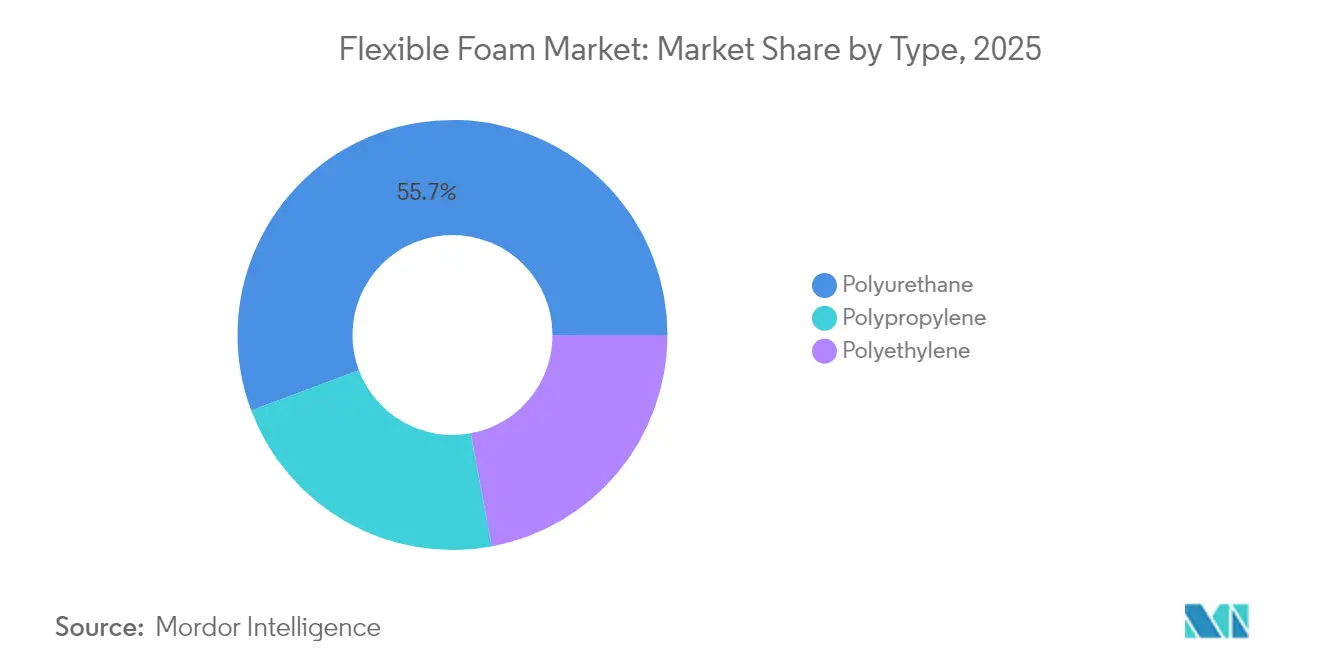

- Par type, la mousse de polyuréthane a représenté 55,72 % des parts du marché des mousses souples en 2025 ; ce type devrait progresser à un TCAC de 7,34 % jusqu'en 2031.

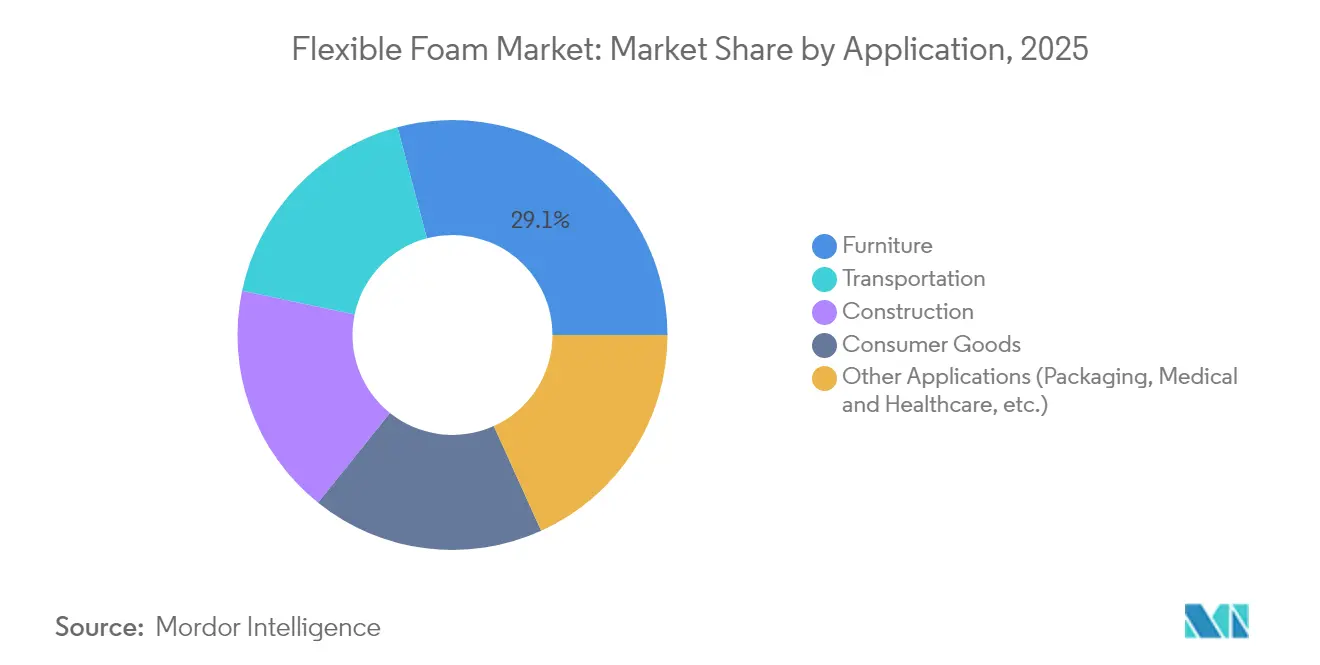

- Par application, le mobilier a représenté une part de 29,12 % de la taille du marché des mousses souples en 2025, tandis que d'autres applications telles que l'emballage, le médical et les soins de santé progressent à un TCAC de 7,62 % jusqu'en 2031.

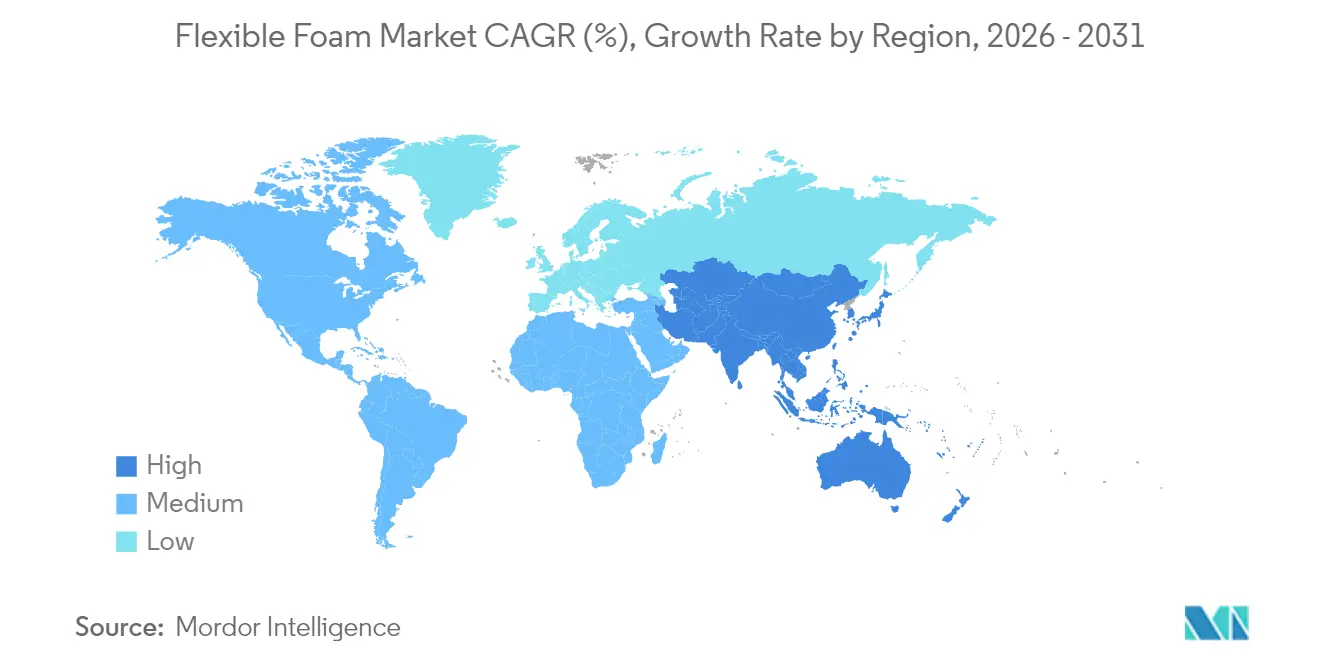

- Par géographie, l'Asie-Pacifique a capté 45,60 % des parts de revenus en 2025 ; la région devrait enregistrer le TCAC le plus rapide à 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mousses souples

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'emballages pour le commerce électronique | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Cycles de renouvellement du mobilier et de la literie dans les économies matures | +1.2% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Sièges automobiles allégés et exigences NVH | +1.5% | Mondial, concentré dans les pôles automobiles | Moyen terme (2-4 ans) |

| Adoption des polyols à base de CO₂ et des chimies de mousses circulaires | +0.9% | UE et Amérique du Nord en adoption précoce, expansion mondiale | Long terme (≥ 4 ans) |

| Essor de la logistique des matelas Bed-In-A-Box | +1.1% | Marchés matures d'Amérique du Nord et d'UE, Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages pour le commerce électronique

Les besoins en emballages de protection pour l'électronique fragile et les livraisons directes aux consommateurs de produits haut de gamme stimulent les volumes de mousse de polyuréthane. Le segment mondial des mousses d'emballage devrait passer de 12,22 milliards USD en 2025 à 15,36 milliards USD d'ici 2034, soit un TCAC de 4,68 %, soulignant l'avantage d'absorption des chocs du polyuréthane. L'Asie-Pacifique mène cette évolution, les fabricants d'appareils spécifiant des inserts en mousse sur mesure pour les smartphones et les tablettes. Les détaillants se différencient grâce à des expériences de déballage valorisées qui reposent sur des solutions de mousses souples. Les règles de Responsabilité Élargie du Producteur en Europe poussent cependant les producteurs à concevoir des formats recyclables susceptibles de limiter les formulations traditionnelles. Les fabricants dotés de chimies circulaires sont bien positionnés pour gagner des parts à mesure que les délais de conformité approchent.

Cycles de renouvellement du mobilier et de la literie dans les économies matures

Les investissements liés au télétravail et la centralité du bien-être raccourcissent les cycles de remplacement du mobilier dans les marchés développés. La production européenne de mobilier a progressé de 1,5 % au cours des quatre premiers mois de 2025 par rapport à 2024, signalant une reprise continue[1]Globalwood, "Mise à jour sur la production européenne de mobilier," globalwood.org . Les consommateurs exigent des sièges et une literie haut de gamme alliant ergonomie et faibles profils de COV. Les fabricants de mousses capables de fournir respirabilité, additifs antimicrobiens et zonage de précision captent des marges premium. Toutefois, les dépenses restent sensibles aux taux hypothécaires et à la rotation immobilière, ce qui pourrait modérer la croissance en période de tensions macroéconomiques.

Sièges automobiles allégés et exigences NVH

Les constructeurs automobiles visent une moyenne de flotte de 50 miles par gallon d'ici 2025, favorisant l'adoption de polyuréthane basse densité qui réduit le poids des sièges de plus de 10 % tout en répondant aux normes de crash. La mousse renforcée au graphène de Ford améliore la résistance à la compression de 20 % et l'absorption acoustique de 25 % sans pénalité de masse. L'essor des véhicules électriques amplifie le besoin d'amortissement NVH autrefois masqué par le bruit du moteur. La plateforme Bayfit SA de Covestro s'étend aux revêtements de capot et aux modules de plancher qui associent des gains acoustiques à des matières premières biocirculaires. Le segment est néanmoins soumis aux cycles de production cycliques et aux perturbations liées aux semi-conducteurs.

Adoption des polyols à base de CO₂ et des chimies de mousses circulaires

Le procédé cardyon® de Covestro valorise le CO₂ capturé en chaînes de polyol contenant jusqu'à 20 % de dioxyde de carbone, réduisant les intrants fossiles et l'intensité énergétique. Le produit KAPUA® de Recticel remplace un septième du pétrole par des intermédiaires à base de CO₂ tout en conservant la certification OEKO-TEX®. L'ECOLOCEL® d'INOAC atteint 50 % de contenu d'origine végétale, prouvant que les matières premières biosourcées peuvent satisfaire les critères de résilience des matelas. Les premiers adoptants gagnent de la marge réglementaire et un avantage de marque, bien que les coûts de R&D et la recertification de la chaîne d'approvisionnement modèrent l'adoption à court terme.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des isocyanates et des polyols comme matières premières | -1.4% | Mondial, avec des variations régionales de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les COV et les retardateurs de flamme | -0.8% | UE et Amérique du Nord en tête, adoption mondiale | Moyen terme (2-4 ans) |

| La transition vers des systèmes FR sans halogène augmente les coûts et la complexité | -0.6% | Mondial, avec des calendriers de conformité variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des isocyanates et des polyols comme matières premières

Les fluctuations du MDI et du TDI compriment les marges lorsque la répercussion des prix accuse un retard. BASF a relevé certains diols de 0,08 à 0,10 USD/lb en avril 2025 dans un contexte de volatilité des cours du brut. La fermeture par Dow d'un site de polyols en Argentine illustre les déséquilibres offre-demande qui se répercutent sur les coûts régionaux. La consommation américaine a atteint 434,9 millions de livres pour le MDI pur et 482,9 millions de livres pour le TDI en 2023, soulignant l'exposition aux matières premières du marché. Les structures contractuelles indexées aident les transformateurs de grande taille à atténuer les chocs, mais les petits convertisseurs restent vulnérables.

Réglementations plus strictes sur les COV et les retardateurs de flamme

New York interdit l'utilisation intentionnelle de retardateurs de flamme dans les articles rembourrés à compter de décembre 2024, incitant à reformuler vers des tissus barrières et des mousses infusées au graphite. Les évaluations sanitaires de l'EPA et la norme californienne TB117-2013 poussent le secteur vers des solutions à faible combustion lente mais pauvres en produits chimiques. Le règlement REACH européen exige désormais une formation spéciale pour la manipulation des diisocyanates à une teneur supérieure à 0,1 %, alourdissant les charges de conformité. Les producteurs qui investissent tôt dans les systèmes sans halogène gagnent en accès au marché, tandis que les autres risquent des pénalités et des pertes d'activité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du polyuréthane stimule l'innovation

Le polyuréthane a détenu 55,72 % des parts du marché des mousses souples en 2025 grâce à son équilibre coût-performance. Les grades polyester offrent de la durabilité pour les tapis de portée, tandis que les variantes polyéther conservent une stabilité hydrolytique dans les sièges confort. Le segment devrait afficher un TCAC de 7,34 % jusqu'en 2031, consolidant son rôle sur le marché des mousses souples même si les chimies à base de CO₂ gagnent du terrain. Les coussins de siège renforcés au graphène de Ford démontrent comment les nano-charges peuvent améliorer la résistance à la compression de 20 % tout en réduisant le poids de 10 %.

Les mousses de polyéthylène et de polypropylène restent en retrait mais occupent des niches dans les emballages résistants à l'humidité et les revêtements de toit automobile. Le polyéthylène réticulé offre une résistance à l'humidité en cellules fermées, tandis que les grades non réticulés fournissent un rembourrage économique. La recyclabilité et l'inertie chimique du polypropylène lui ouvrent des opportunités dans les boucliers thermiques sous capot. Ensemble, les résines alternatives élargissent le marché des mousses souples en permettant des applications inadaptées à la nature thermodurcissable du polyuréthane.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le leadership du mobilier face à une concurrence émergente

Le mobilier a conservé une part de 29,12 % de la taille du marché des mousses souples en 2025, bénéficiant de l'augmentation des dépenses pour les bureaux à domicile. Néanmoins, l'emballage, le médical et les soins de santé affichent collectivement le TCAC le plus rapide à 7,62 % jusqu'en 2031, les marques cherchant des solutions de rembourrage sur mesure et des solutions de contrôle des infections. Les fabricants de matelas expérimentent des microcapsules à changement de phase et une fermeté zonée pour conquérir les segments premium, tandis que les lits d'hôpitaux nécessitent des coussins antimicrobiens à faibles émissions de COV pour se conformer aux mandats croissants de qualité de l'air intérieur.

Le transport et la construction suivent, portés par l'atténuation NVH des véhicules électriques et les mandats d'isolation en rénovation. Les biens de consommation, des chaussures de sport aux applicateurs de soins personnels, s'appuient sur la douceur et le rebond de la mousse pour se différencier. L'évolution du mix indique que les gains futurs de volume pourraient dépasser ceux du mobilier, redéfinissant l'allocation des capacités et des fonds de R&D au sein du marché des mousses souples.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a contrôlé 45,60 % des revenus de 2025 et devrait progresser à un TCAC de 7,35 % jusqu'en 2031, soulignant son rôle central sur le marché des mousses souples. La base d'approvisionnement bien établie de la Chine s'associe au développement pétrochimique de 87 milliards USD de l'Inde, tandis que les nations de l'ASEAN bénéficient de la diversification « Chine + 1 ». Le nouveau site de Pune de Sekisui Chemical d'une valeur de 500 millions INR signale une localisation continue pour les mousses de sièges automobiles.

L'Amérique du Nord maintient son leadership technologique malgré les baisses cycliques de la literie et de la production automobile. Les États-Unis tirent parti de l'abondance du gaz naturel comme matière première, et le Mexique se classe désormais comme le quatrième plus grand consommateur de polyuréthane grâce à l'assemblage de véhicules électriques en nearshoring. Les réglementations favorisent les matières premières à faibles émissions de COV et circulaires, créant une traction pour les polyols à base de CO₂.

L'Europe équilibre des règles environnementales strictes avec des incitations à l'innovation. L'examen stratégique par Dow de sa chaîne polyuréthane européenne illustre les tensions sur la rentabilité dans un contexte de coûts énergétiques élevés. Pourtant, le bloc est en tête de l'adoption des mousses circulaires, porté par le Règlement de 2024 sur les emballages et les déchets d'emballages imposant la recyclabilité. L'Amérique du Sud et le Moyen-Orient et l'Afrique ajoutent une demande incrémentale à mesure que les programmes d'infrastructure spécifient une isolation écoénergétique, bien que la volatilité monétaire tempère les investissements.

Paysage concurrentiel

Le marché des mousses souples reste très fragmenté mais évolue vers des regroupements stratégiques. L'acquisition de Mattress Firm par Tempur Sealy pour 5 milliards USD et la transaction d'Elite Comfort Solutions pour 1,25 milliard USD par Leggett & Platt mettent en évidence l'intégration verticale visant à contrôler à la fois la literie de marque et les intrants en mousse spécialisée[2]Tempur Sealy International, "Acquisition de Mattress Firm," tempursealy.com . La prise de contrôle de l'activité Engineered Foams de Recticel par Carpenter Co. pour 656 millions EUR étend la capacité dans les stratifiés techniques, bien que les régulateurs britanniques examinent les impacts sur la concurrence.

Les grands groupes chimiques mondiaux — BASF, Covestro, Dow — bénéficient d'un avantage grâce à des chaînes d'approvisionnement intégrées de bout en bout et à des pipelines de R&D approfondis. Ils se concentrent sur les polyols à base de CO₂, le MDI bio-attribué et les lignes de production numérisées qui réduisent les rebuts et le CO₂. Les transformateurs régionaux se différencient par la rapidité, le service et des formulations spécialisées telles que les mousses acoustiques sans halogène. L'innovation produit autour du renforcement par nanomatériaux et du recyclage en boucle fermée vise à défendre les marges dans les segments de commodité. L'infrastructure de conformité est devenue un facteur limitant : les petites entreprises rencontrent des obstacles pour satisfaire les règles REACH sur les diisocyanates, accélérant potentiellement la consolidation sur le marché des mousses souples.

Leaders du secteur des mousses souples

Carpenter Co

Covestro AG

Woodbridge

Greiner AG

SEKISUI CHEMICAL CO., LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Dow a lancé la production de VORANOL WK5750 dans son usine de polyols de Freeport. Le nouveau produit de mousse souple en polyéther polyol offre une réactivité améliorée, une viscosité optimale, et maintient des normes élevées de pureté et de qualité.

- Septembre 2024 : BASF et Future Foam ont lancé la production commerciale de mousse souple pour l'industrie de la literie en utilisant du Lupranate® T 80 toluène diisocyanate (TDI) à 100 % de biomasse équilibrée (BMB) produit localement. BASF fabrique le TDI dans son installation de production Verbund à Geismar, en Louisiane.

Périmètre du rapport mondial sur le marché des mousses souples

La mousse souple est utilisée pour rembourrer une large gamme de produits de consommation et commerciaux, tels que le mobilier, les sous-couches de moquette, le transport, la literie, l'emballage, les textiles et les fibres. Le marché est segmenté par type, application et géographie. Par type, le marché est segmenté en polyuréthane, polyéthylène et polypropylène. Par application, le marché est segmenté en construction, biens de consommation, mobilier, transport et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des mousses souples dans 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (millions USD).

| Polyuréthane | Polyester |

| Polyéther | |

| Polyéthylène | Réticulé |

| Non réticulé | |

| Polypropylène |

| Mobilier |

| Transport |

| Construction |

| Biens de consommation |

| Autres applications (emballage, médical et soins de santé, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyuréthane | Polyester |

| Polyéther | ||

| Polyéthylène | Réticulé | |

| Non réticulé | ||

| Polypropylène | ||

| Par application | Mobilier | |

| Transport | ||

| Construction | ||

| Biens de consommation | ||

| Autres applications (emballage, médical et soins de santé, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des mousses souples ?

La taille du marché des mousses souples s'établit à 55,65 milliards USD en 2026 et devrait atteindre 76,71 milliards USD d'ici 2031.

Quelle région est en tête sur le marché des mousses souples ?

L'Asie-Pacifique est en tête avec une part de revenus de 45,60 % en 2025 et devrait afficher un TCAC de 7,35 % jusqu'en 2031.

Pourquoi la mousse de polyuréthane est-elle dominante sur le marché des mousses souples ?

Le polyuréthane offre un contrôle polyvalent de la densité, d'excellents rapports résistance/poids et une innovation continue telle que le renforcement au graphène et les polyols à base de CO₂.

Comment les tendances en matière de durabilité affectent-elles la production de mousses souples ?

Les fabricants investissent dans les polyols à captage de CO₂, les matières premières biosourcées et le recyclage pour répondre aux réglementations de plus en plus strictes sur les COV et les retardateurs de flamme.

Quel impact les fluctuations des prix des matières premières ont-elles sur les producteurs de mousses souples ?

La volatilité des prix du MDI et du TDI peut comprimer les marges lorsque les transformateurs ne peuvent pas répercuter rapidement les coûts sur leurs clients, en particulier dans la mousse de mobilier de commodité.

Dernière mise à jour de la page le: