Taille et part du marché des mousses de polyuréthane microcellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

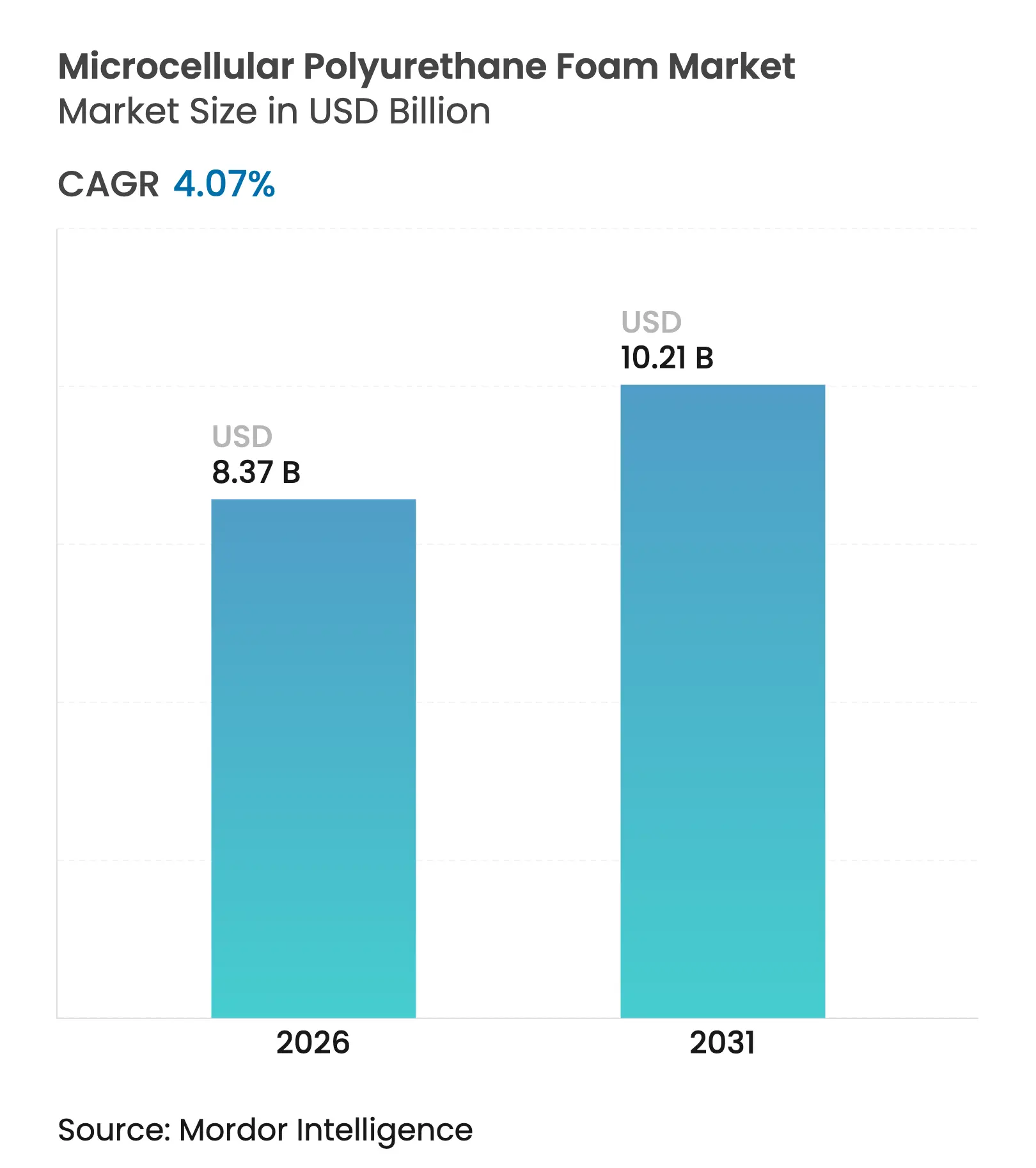

| Taille du Marché (2026) | 8.37 Milliards de dollars |

| Taille du Marché (2031) | 10.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses de polyuréthane microcellulaires par Mordor Intelligence

La taille du marché des mousses de polyuréthane microcellulaires devrait passer de 8,04 milliards USD en 2025 à 8,37 milliards USD en 2026 et est prévu d'atteindre 10,21 milliards USD d'ici 2031 à un TCAC de 4,07 % sur la période 2026-2031. Le marché bénéficie de réglementations plus strictes en matière d'économie de carburant et d'isolation des bâtiments, qui poussent les fabricants vers des matériaux plus légers et thermiquement efficaces. Les grades de basse densité gagnent des parts de marché car ils réduisent la masse des véhicules électriques, prolongent l'autonomie de conduite et simplifient le contrôle acoustique intérieur. Les technologies à processus continu telles que le moussage par extrusion sont adoptées pour réduire les temps de cycle, améliorer le contrôle de la qualité et soutenir des commandes à plus grand volume. L'Asie-Pacifique représente près de la moitié de la demande mondiale, et sa transition réglementaire vers la mobilité électrique et les logements économes en énergie fait de la région le moteur de croissance du marché mondial des mousses de polyuréthane microcellulaires. Dans le même temps, les mandats de recyclabilité et la volatilité des matières premières ouvrent la voie aux chimies biosourcées et sans isocyanate, susceptibles de redéfinir la dynamique concurrentielle du marché des mousses de polyuréthane microcellulaires.

Principaux enseignements du rapport

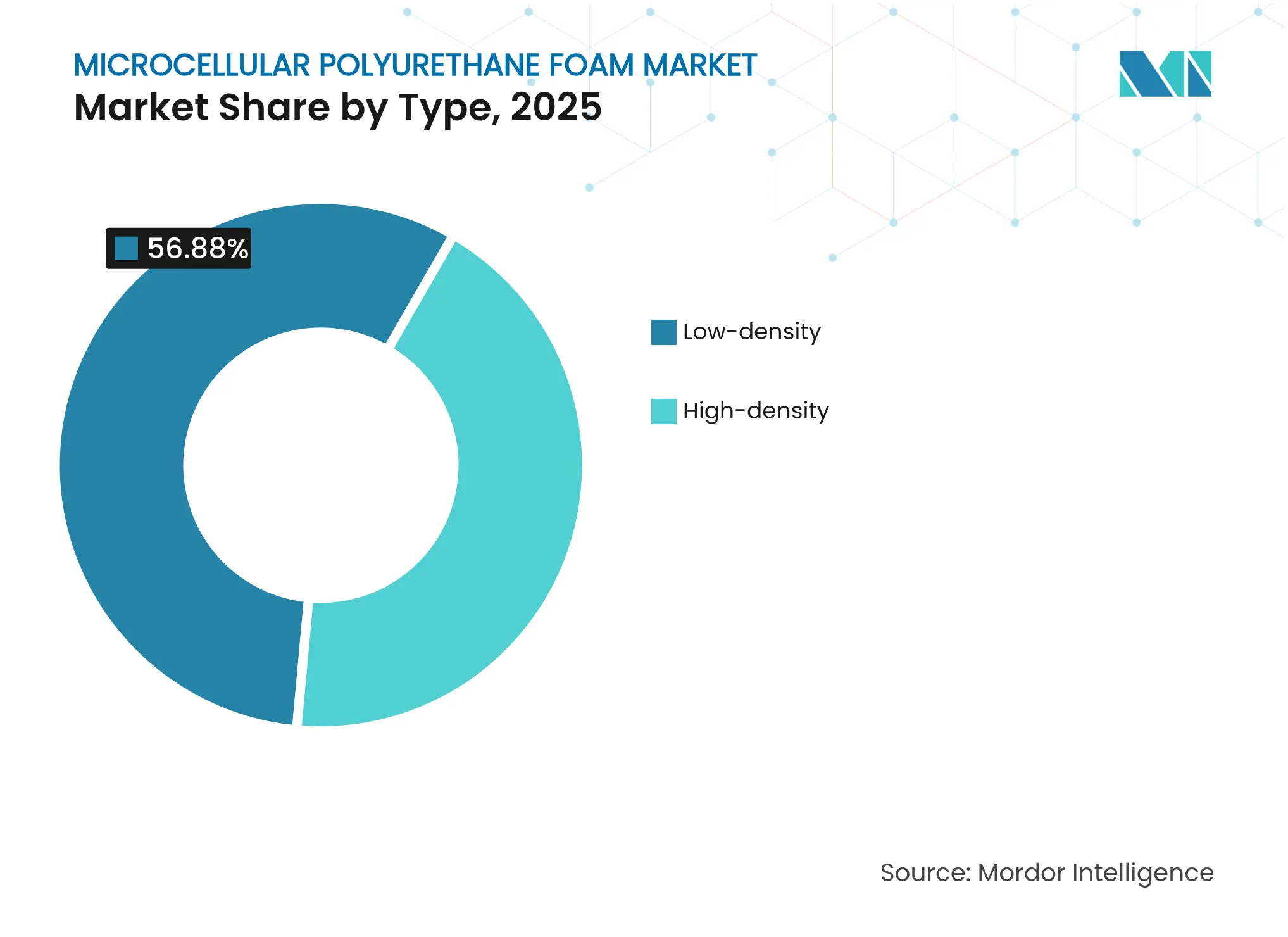

- Par type, la mousse de basse densité a capté 56,88 % de la part du marché des mousses de polyuréthane microcellulaires en 2025. De plus, la part de marché de ce type de mousse devrait croître à un TCAC de 4,72 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection réactive a détenu 44,63 % de la part du marché des mousses de polyuréthane microcellulaires en 2025. Cependant, le procédé de moussage par extrusion devrait enregistrer une croissance à un TCAC de 4,78 % jusqu'en 2031.

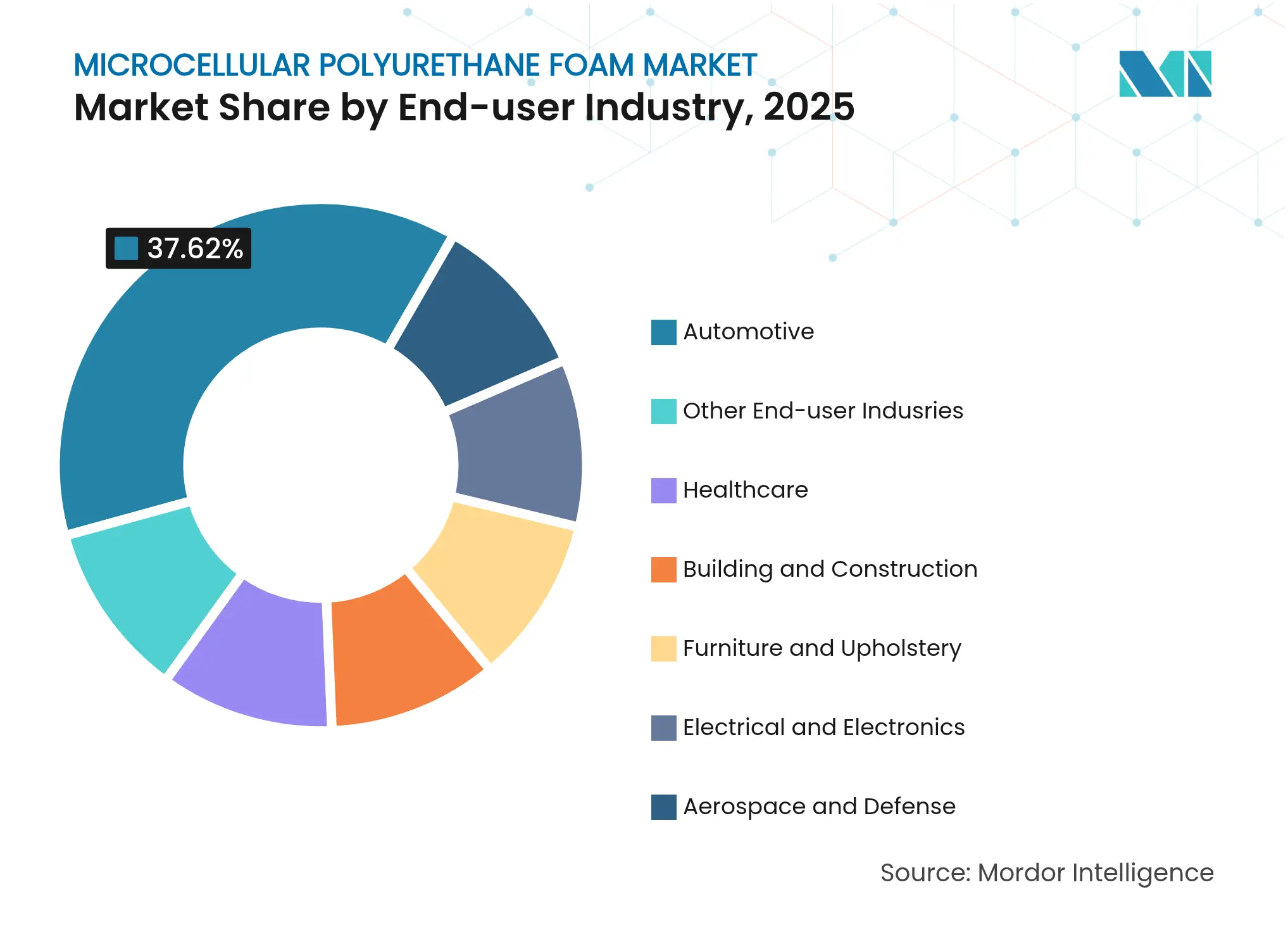

- Par secteur d'utilisation finale, l'automobile a représenté 37,62 % de la taille du marché des mousses de polyuréthane microcellulaires en 2025. Et le secteur de la santé progresse à un TCAC de 5,12 % jusqu'en 2031.

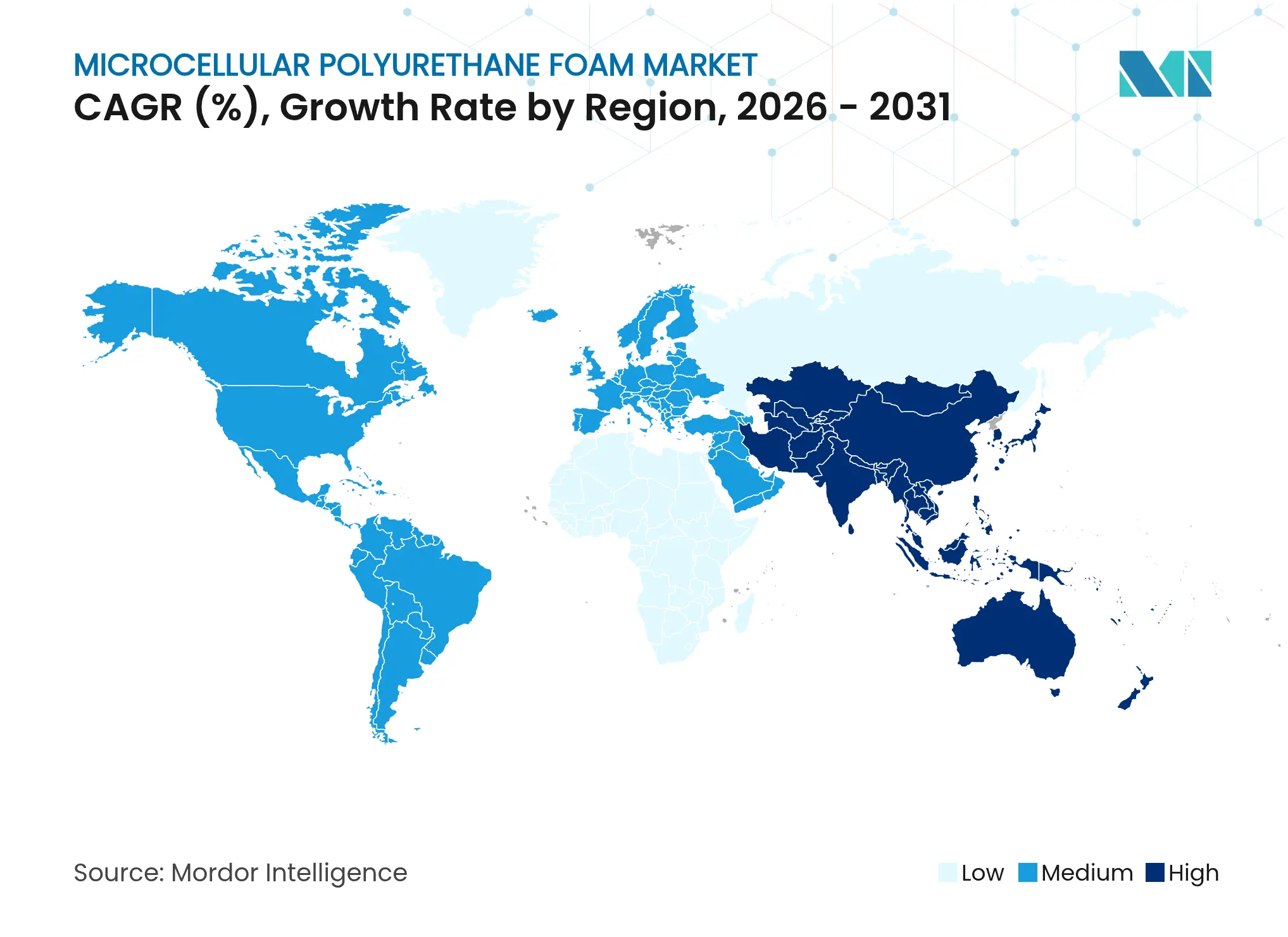

- Par géographie, l'Asie-Pacifique a représenté 46,25 % de la part du marché des mousses de polyuréthane microcellulaires en 2025. De plus, la région devrait croître à un TCAC de 4,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mousses de polyuréthane microcellulaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'isolation économe en énergie dans le bâtiment et la construction | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression en faveur de l'allégement dans les sièges automobiles VE/MCI et les pièces d'atténuation des vibrations, bruits et dureté | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations obligatoires en matière d'éco-conception favorisant les mousses de basse densité | +0.7% | UE en premier lieu, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance de la logistique de commerce électronique sous température contrôlée | +0.5% | Mondial, gains précoces en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Utilisation émergente en robotique souple et dispositifs médicaux portables | +0.3% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'isolation économe en énergie dans le bâtiment et la construction

Les codes de valeur R plus élevés transforment les mousses de polyuréthane microcellulaires en outil de conformité réglementaire plutôt qu'en amélioration discrétionnaire. Les révisions du Code international de conservation de l'énergie exigent des murs plus minces pour atteindre des enveloppes thermiques plus étanches, et les grades microcellulaires offrent une efficacité d'isolation supérieure de 30 à 50 % par rapport à de nombreux matériaux traditionnels. Les programmes de remise des fournisseurs d'énergie qui comptabilisent les avantages d'étanchéité à l'air ajoutent des incitations financières en plus de la conformité réglementaire. La modélisation de Huntsman montre qu'une adoption à grande échelle dans les logements américains pourrait réduire la consommation annuelle d'électricité de 648,37 milliards de kWh, ce qui équivaut à retirer 38,9 millions de voitures des autoroutes[1]Huntsman Corporation, "Étude sur l'impact énergétique des mousses projetées," huntsman.com. Les engagements de bâtiments à énergie nette zéro à New York, en Californie et dans les principales villes de l'Union européenne (UE) renforcent le besoin de mousses haute performance. Les premiers adoptants enregistrent déjà des périodes de retour sur investissement mesurables, et les études de cas publiées accélèrent l'acceptation du marché dans l'ensemble du marché des mousses de polyuréthane microcellulaires.

Pression en faveur de l'allégement dans les sièges automobiles VE/MCI et les pièces d'atténuation des vibrations, bruits et dureté

Les constructeurs automobiles associent chaque kilogramme économisé à une autonomie de batterie supplémentaire, de sorte qu'ils spécifient désormais des solutions microcellulaires de basse densité pour les coussins de siège, les panneaux de pavillon et les panneaux acoustiques. Les tests de Covestro montrent des réductions de densité allant jusqu'à 20 % sans perte de résilience, ce qui se traduit directement par des autonomies de conduite plus longues ou des coûts de batterie réduits. La même structure microcellulaire absorbe les bruits de route et de vent qui deviennent plus perceptibles une fois que les groupes motopropulseurs électriques silencieux remplacent les moteurs à combustion. La double fonctionnalité réduit le nombre de pièces et simplifie l'assemblage des véhicules, un levier de coût essentiel dans les programmes de véhicules électriques (VE) destinés au marché de masse. À mesure que l'adoption des VE progresse en Chine, en Europe et aux États-Unis, les contrats d'approvisionnement stipulent des volumes du marché des mousses de polyuréthane microcellulaires qui dépassent les niveaux historiques pour les mousses de garniture intérieure.

Réglementations obligatoires en matière d'éco-conception favorisant les mousses de basse densité

Les règles d'économie circulaire de l'UE mesurent désormais l'efficacité matérielle parallèlement à la consommation d'énergie, conférant aux grades microcellulaires un avantage en matière de conformité. Les agents gonflants à faible potentiel de réchauffement climatique sont devenus obligatoires en janvier 2025, et les procédés microcellulaires qui utilisent moins d'agent par volume obtiennent automatiquement de meilleurs résultats selon les nouvelles métriques d'éco-conception. Les mécanismes d'ajustement carbone aux frontières factureront les importateurs pour les émissions incorporées à partir de 2026, signalant une pression sur les coûts pour les mousses de haute densité produites à l'étranger. En conséquence, les transformateurs européens se tournent vers des programmes de recherche et développement (R&D) visant la réduction de densité, et les constructeurs nord-américains anticipent des règles similaires d'ici la fin de la décennie. Ces évolutions politiques redéfinissent les priorités d'investissement en capital à travers le marché des mousses de polyuréthane microcellulaires.

Croissance de la logistique de commerce électronique sous température contrôlée

Les vaccins, produits biologiques et aliments réfrigérés en vente directe au consommateur reposent sur des emballages thermiques qui maintiennent le contenu dans des plages de température étroites pendant 48 à 72 heures. La faible conductivité thermique des mousses de polyuréthane microcellulaires permet des boîtes plus petites et plus légères conformes aux directives pharmaceutiques. Les inserts à changement de phase intégrés dans la mousse réduisent l'entrée de chaleur de 68 % par rapport aux matériaux conventionnels. Un poids réduit se traduit par des frais d'expédition moindres, un facteur de coût décisif dans la logistique à tarification au colis. La demande s'est accélérée pendant la pandémie et se maintient à mesure que les modèles de prescription par télémédecine s'établissent en Amérique du Nord et en Chine. L'opportunité dans l'emballage constitue donc un levier de croissance incrémentiel sur le marché des mousses de polyuréthane microcellulaires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes sur les émissions d'isocyanates et de COV | -0.8% | UE en premier lieu, expansion mondiale | Court terme (≤ 2 ans) |

| Forte volatilité des prix des matières premières MDI/TDI | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression concurrentielle des mousses biosourcées et recyclées | -0.4% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes sur les émissions d'isocyanates et de composés organiques volatils (COV)

Les restrictions du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances chimiques) d'août 2023 limitent les concentrations de diisocyanates à moins que les travailleurs des installations ne suivent une formation certifiée en matière de sécurité. La mise en conformité exige des investissements supplémentaires dans des équipements de protection et des systèmes de surveillance, pénalisant davantage les petits transformateurs. Les installateurs de mousses projetées aux États-Unis doivent désormais respecter des délais de dégazage des composés organiques volatils (COV) de 14 jours avant la remise d'un bâtiment, ce qui allonge les calendriers de projet et augmente les besoins en fonds de roulement. Le durcissement des règles encourage la recherche de voies sans isocyanate, détournant les budgets de R&D qui auraient autrement servi à développer la capacité conventionnelle sur le marché des mousses de polyuréthane microcellulaires.

Forte volatilité des prix des matières premières MDI/TDI

Le diisocyanate de diphénylméthane (MDI) et le diisocyanate de toluène (TDI) représentent jusqu'à 60 % du coût total de production des mousses, et les fluctuations trimestrielles de prix peuvent dépasser 20 % lorsque des usines de matières premières sont arrêtées pour maintenance. Les fabricants intègrent donc des suppléments dynamiques dans leurs contrats, créant une incertitude budgétaire pour les utilisateurs en aval. La nouvelle ligne MDI de 300 kilotonnes de BASF à Geismar et son extension à Zhanjiang soulageront les approvisionnements tendus d'ici 2027, mais les retards de construction exposent le marché des mousses de polyuréthane microcellulaires à court terme à des pics de coûts. La volatilité des prix de l'énergie amplifie davantage le défi des matières premières car la synthèse du MDI est énergivore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance de la basse densité reflète les impératifs d'allégement

Les grades de basse densité ont détenu 56,88 % de la part du marché des mousses de polyuréthane microcellulaires en 2025 et devraient croître à un TCAC de 4,72 % jusqu'en 2031. Les constructeurs automobiles favorisent ces grades car la réduction d'1 kg de masse peut augmenter l'autonomie d'un VE de 6 à 11 km, faisant du contrôle de la densité un objectif d'ingénierie prioritaire. La taille du marché des mousses de polyuréthane microcellulaires pour les variantes de basse densité devrait atteindre 5,99 milliards USD d'ici 2031, reflétant une demande stable pour les sièges automobiles, les panneaux de pavillon et les barrières acoustiques.

Les mousses de haute densité restent essentielles dans les panneaux de plancher d'aéronefs, les éléments de construction porteurs et les sièges industriels lourds, mais leur croissance est plus lente car les incitations réglementaires récompensent rarement la masse supplémentaire. Les mousses de basse densité biosourcées, actuellement en production pilote chez INOAC (Innovation and Action), contiennent 50 % de polyols renouvelables et réduisent le carbone incorporé sans compromettre la résistance mécanique. Le moussage supercritique avancé permet aux transformateurs de créer des pièces à densité graduée qui placent des noyaux rigides sous des peaux souples, combinant confort et intégrité structurelle dans un article moulé unique sur le marché des mousses de polyuréthane microcellulaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de fabrication : le leadership du MIR face au défi du moussage par extrusion

Le moulage par injection réactive a capté 44,63 % de la part du marché des mousses de polyuréthane microcellulaires en 2025, grâce à sa longue expérience dans les coques automobiles et de mobilier. La taille du marché des mousses de polyuréthane microcellulaires liée aux pièces fabriquées par moulage par injection réactive (MIR) devrait s'étendre à 4,54 milliards USD d'ici 2031, même si sa part s'érode. Le moussage par extrusion continu croît plus rapidement, à un TCAC de 4,78 %, car il prend en charge la surveillance de la qualité en ligne et des taux de rebut plus faibles que les grands équipementiers (OEM) exigent.

Les résines de moulage par injection réactive (MIR) de nouvelle génération de Covestro acceptent les polyols de polyéthylène téréphtalate (PET) recyclé, fermant les boucles de matériaux tout en préservant des cycles de durcissement rapides. Le moussage par extrusion, quant à lui, a adopté la technologie de soufflage au CO₂ supercritique qui évite les agents inflammables et réduit le retrait post-expansion. Le moussage par injection et le moulage par soufflage défendent des niches telles que les semelles intercalaires de chaussures et les accoudoirs de bureau où les géométries complexes sont importantes. Le choix du procédé dépend donc de la taille des pièces, des besoins en débit et des critères de durabilité à travers le marché des mousses de polyuréthane microcellulaires.

Par secteur d'utilisation finale : la croissance de la santé dépasse la maturité de l'automobile

L'automobile a représenté 37,62 % de la part du marché des mousses de polyuréthane microcellulaires en 2025 et devrait progresser à un TCAC régulier de 3,88 % jusqu'en 2031. La demande des équipementiers est diversifiée entre coussins de siège, amortisseurs de vibrations, protège-batteries et garnissages acoustiques. Pourtant, le TCAC de 5,12 % du secteur de la santé est plus rapide, portant la taille du marché des mousses de polyuréthane microcellulaires pour les applications médicales à 1,29 milliard USD d'ici 2031, à mesure que les orthèses en robotique souple, les pansements pour soins des plaies et les dispositifs implantables se développent.

Le bâtiment et la construction représentent un segment à croissance moyenne et résiliente, les codes nationaux resserrant les normes de valeur R. Le mobilier et la tapisserie maintiennent une demande constante mais font face à la concurrence du latex et des substituts en mousse à mémoire de forme. L'aérospatiale, la défense et l'électronique haute puissance consomment des grades spéciaux ignifuges qui doivent satisfaire à des règles exigeantes en matière de fumée, de toxicité et de dégazage, fournissant des créneaux plus petits mais à forte marge sur le marché des mousses de polyuréthane microcellulaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 46,25 % de la part du marché des mousses de polyuréthane microcellulaires en 2025 et devrait croître à un TCAC de 4,95 % jusqu'en 2031. La production de VE en Chine et le boom immobilier en Inde soutiennent des carnets de commandes continus pour les mousses d'isolation et de siège de basse densité. Les fournisseurs de premier rang japonais modernisent l'automatisation des procédés, tandis que les entreprises d'électronique coréennes spécifient des coussinets microcellulaires pour la gestion thermique dans les smartphones et serveurs de nouvelle génération. La demande régionale est également alimentée par les nations de l'ASEAN qui attirent les délocalisations dans le mobilier et l'automobile, lesquelles nécessitent des lignes d'approvisionnement locales en mousse pour raccourcir les délais de livraison sur le marché des mousses de polyuréthane microcellulaires.

L'Amérique du Nord se classe deuxième en valeur car les mandats d'allégement des véhicules aux États-Unis et les programmes de rénovation économes en énergie justifient des grades microcellulaires premium qui réduisent à la fois la masse et les pertes thermiques. La taille du marché des mousses de polyuréthane microcellulaires dans la région devrait dépasser 2,74 milliards USD d'ici 2031. Les provinces canadiennes adoptent des codes de construction à énergie nette zéro qui s'inspirent des cadres européens, tandis que les usines automobiles mexicaines recherchent des mousses d'extrusion rentables pour les modèles d'exportation. L'Europe reste axée sur la technologie, canalisant les investissements vers des innovations d'économie circulaire telles que les mousses à polyols recyclés et les chimies sans isocyanate, soutenant la demande malgré un ralentissement de la croissance de la construction.

L'Amérique du Sud et le Moyen-Orient & l'Afrique représentent ensemble moins de 10 % de la taille du marché des mousses de polyuréthane microcellulaires aujourd'hui, mais des poches de croissance émergent. La reprise automobile du Brésil, les projets Vision 2030 de l'Arabie saoudite et les marchés d'équipements miniers d'Afrique du Sud nécessitent des matériaux de coussinets et d'isolation légers et durables. La volatilité des devises et la fragmentation des normes de construction tempèrent l'expansion immédiate, mais les investissements en capacité de Huntsman et des transformateurs locaux témoignent d'une confiance dans l'intégration régionale à long terme au sein du marché des mousses de polyuréthane microcellulaires.

Paysage concurrentiel

Le marché des mousses de polyuréthane microcellulaires affiche une concentration modérée. Les acteurs majeurs comme BASF, Covestro AG et Huntsman Corporation détiennent une part significative grâce à un approvisionnement MDI/TDI intégré verticalement, des formules de résines propriétaires et des réseaux de services techniques mondiaux. Les acteurs de taille intermédiaire comblent les lacunes régionales avec des offres spécialisées telles que les systèmes à bio-polyols, les grades ignifuges et les mousses à densité fonctionnellement graduée. Le programme de transformation de Covestro AG, visant 400 millions USD d'économies annuelles d'ici 2028, combine des synergies de coûts avec des investissements dans des lignes de moussage continu pouvant traiter des charges d'alimentation recyclées. BASF a posé la première pierre d'une usine Cellasto à Dahej, en Inde, dont le lancement est prévu en 2026, renforçant son engagement envers un approvisionnement localisé pour les plateformes automobiles asiatiques. Les dépôts de propriété intellectuelle se concentrent autour du traitement supercritique, des formulations sans catalyseur et des systèmes de pulvérisation robotisés, soulignant une transition des volumes de commodités vers une différenciation tirée par la technologie sur le marché des mousses de polyuréthane microcellulaires.

Leaders du secteur des mousses de polyuréthane microcellulaires

BASF

Huntsman Corporation

Covestro AG

Rogers Corporation

Atlantic Gasket Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Des chercheurs de l'Université de Californie à San Diego ont développé une méthode biosourcée pour produire des mousses de polyuréthane 100 % renouvelables à partir de D-galactose sans produits chimiques toxiques, susceptible de perturber les procédés de fabrication traditionnels à base d'isocyanate et de répondre aux défis de conformité réglementaire. Cette innovation peut également bénéficier au marché des mousses de polyuréthane microcellulaires.

- Février 2025 : BASF India Limited, filiale de BASF, a lancé la construction d'une nouvelle usine à Dahej, en Inde. Cette installation vise à accroître la capacité de production de sa mousse de polyuréthane microcellulaire Cellasto. Dont la mise en service est prévue au second semestre 2026, l'usine dispose d'une nouvelle ligne de moules, adaptée pour répondre aux demandes croissantes du marché local.

Périmètre du rapport mondial sur le marché des mousses de polyuréthane microcellulaires

Le rapport sur le marché des mousses de polyuréthane microcellulaires comprend :

| Haute densité |

| Basse densité |

| Moulage par injection réactive (MIR) |

| Moussage par extrusion |

| Moussage par injection |

| Moulage par soufflage |

| Automobile |

| Bâtiment et construction |

| Mobilier et tapisserie |

| Électricité et électronique |

| Aérospatiale et défense |

| Santé |

| Autres secteurs d'utilisation finale (emballage, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Haute densité | |

| Basse densité | ||

| Par procédé de fabrication | Moulage par injection réactive (MIR) | |

| Moussage par extrusion | ||

| Moussage par injection | ||

| Moulage par soufflage | ||

| Par secteur d'utilisation finale | Automobile | |

| Bâtiment et construction | ||

| Mobilier et tapisserie | ||

| Électricité et électronique | ||

| Aérospatiale et défense | ||

| Santé | ||

| Autres secteurs d'utilisation finale (emballage, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des mousses de polyuréthane microcellulaires ?

La taille du marché des mousses de polyuréthane microcellulaires est de 8,37 milliards USD en 2026 et devrait atteindre 10,21 milliards USD d'ici 2031.

Quelle région est en tête de la demande de mousses de polyuréthane microcellulaires ?

L'Asie-Pacifique détient 46,25 % du volume mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 4,95 % jusqu'en 2031.

Pourquoi les grades de basse densité gagnent-ils des parts de marché ?

L'allégement automobile et les codes d'isolation des bâtiments favorisent les mousses de basse densité car elles réduisent la masse des véhicules et améliorent les valeurs R sans augmenter l'épaisseur des murs.

Quel procédé de fabrication se développe le plus rapidement ?

Le moussage par extrusion affiche la croissance la plus élevée à un TCAC de 4,78 % jusqu'en 2031 grâce à la production continue, à de faibles taux de rebut et au contrôle de la qualité en temps réel.

Quel segment d'utilisation finale connaîtra la croissance la plus rapide ?

Les applications de santé, telles que la robotique souple, les dispositifs portables et les pansements avancés pour soins des plaies, devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

Dernière mise à jour de la page le: