Taille et part du marché des mousses élastomériques flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 4.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses élastomériques flexibles par Mordor Intelligence

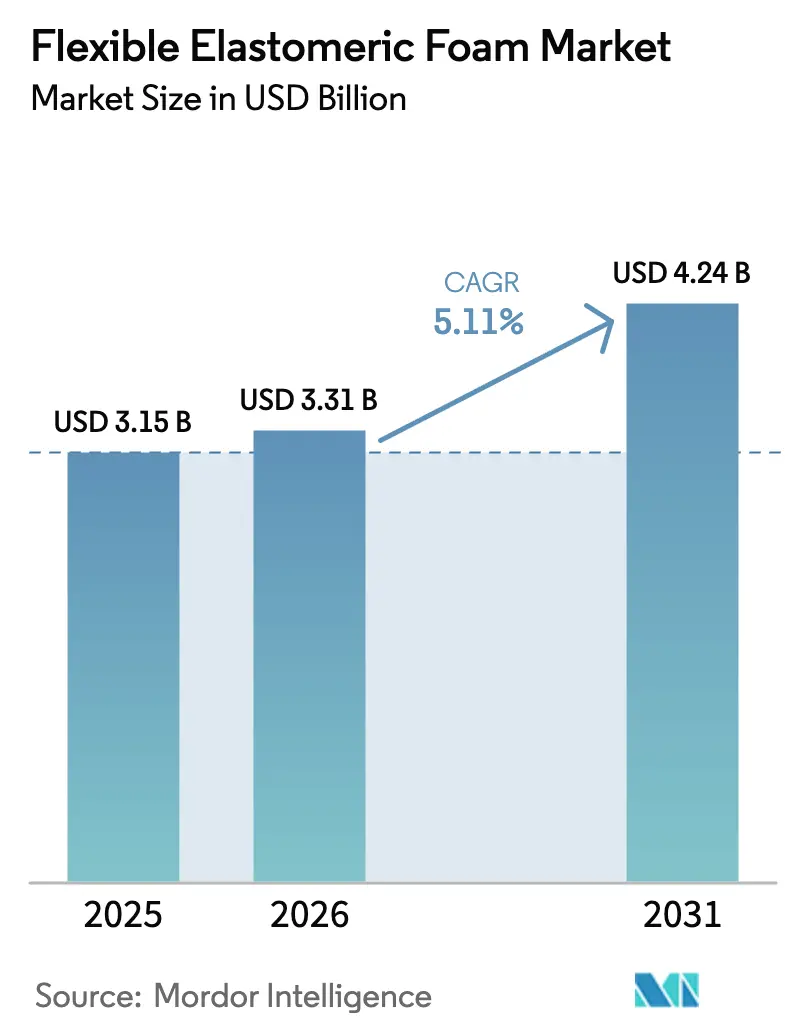

La taille du marché des mousses élastomériques flexibles était évaluée à 3,15 milliards USD en 2025 et devrait croître de 3,31 milliards USD en 2026 pour atteindre 4,24 milliards USD d'ici 2031, à un CAGR de 5,11 % durant la période de prévision (2026-2031). Dans la région Asie-Pacifique, une montée en puissance des réglementations sur l'efficacité énergétique des bâtiments, des rénovations en cours dans les systèmes CVC et de réfrigération, ainsi qu'une expansion rapide des projets de chaîne du froid stimulent collectivement la demande de base. Alors que les régulateurs éliminent progressivement les réfrigérants à fort potentiel de réchauffement climatique (PRG), les remplacements d'équipements interviennent plus tôt que prévu. Chaque transition du R-410A vers les refroidisseurs R-32 ou R-454B à plus haute pression nécessite une isolation de tuyauterie plus épaisse et à plus faible perméabilité. Ce changement élargit considérablement le marché des mousses élastomériques flexibles. Par ailleurs, face aux pressions sur la chaîne d'approvisionnement en butadiène et en néoprène, les transformateurs se tournent de plus en plus vers l'EPDM. Cette transition diversifie non seulement le mix de matériaux, mais stimule également l'innovation dans les mousses ignifuges, sans halogène et à faible empreinte carbone. Les fournisseurs qui s'intègrent en amont dans l'aérogel, l'équilibre de la biomasse et le moussage au CO₂ supercritique acquièrent un avantage concurrentiel, notamment à mesure que les clients exigent des preuves de réduction du carbone incorporé.

Principaux enseignements du rapport

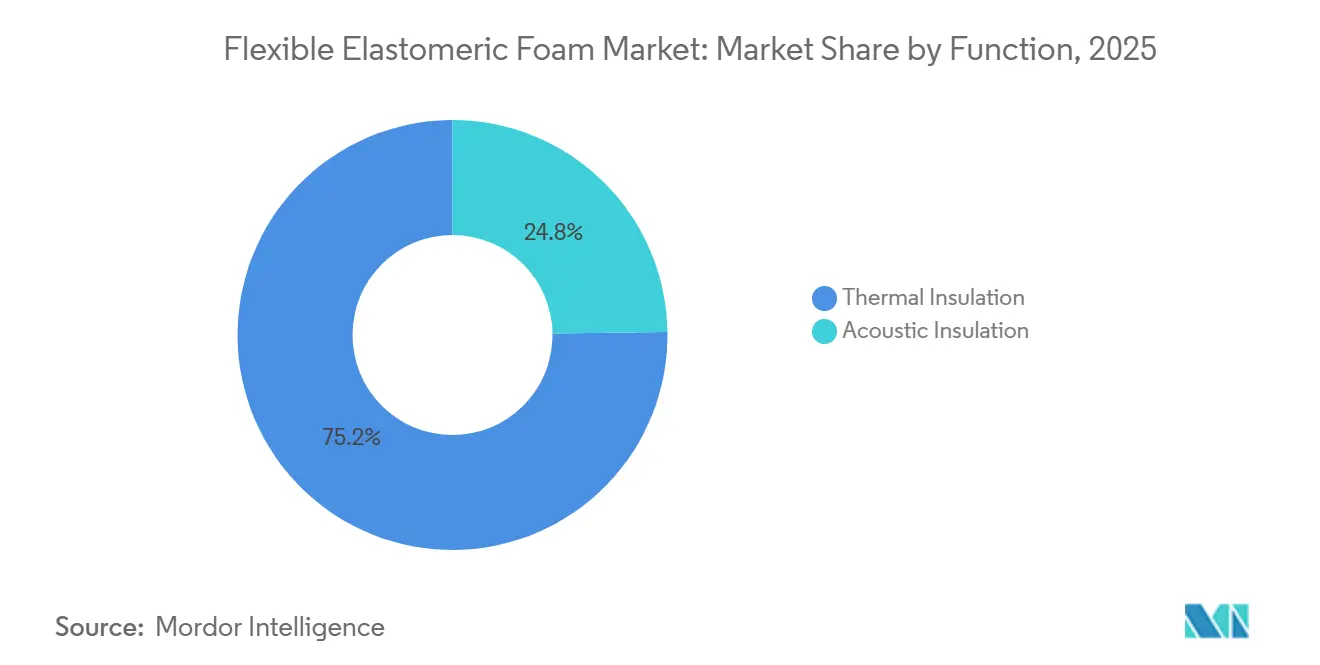

- Par fonction, l'isolation thermique a dominé avec 75,22 % de la part de marché des mousses élastomériques flexibles en 2025 et devrait afficher le CAGR le plus rapide de 5,29 % jusqu'en 2031.

- Par type, le caoutchouc nitrile butadiène/polychlorure de vinyle représentait 54,08 % de la taille du marché des mousses élastomériques flexibles en 2025, tandis que l'éthylène propylène diène monomère devrait se développer à un CAGR de 6,25 % jusqu'en 2031.

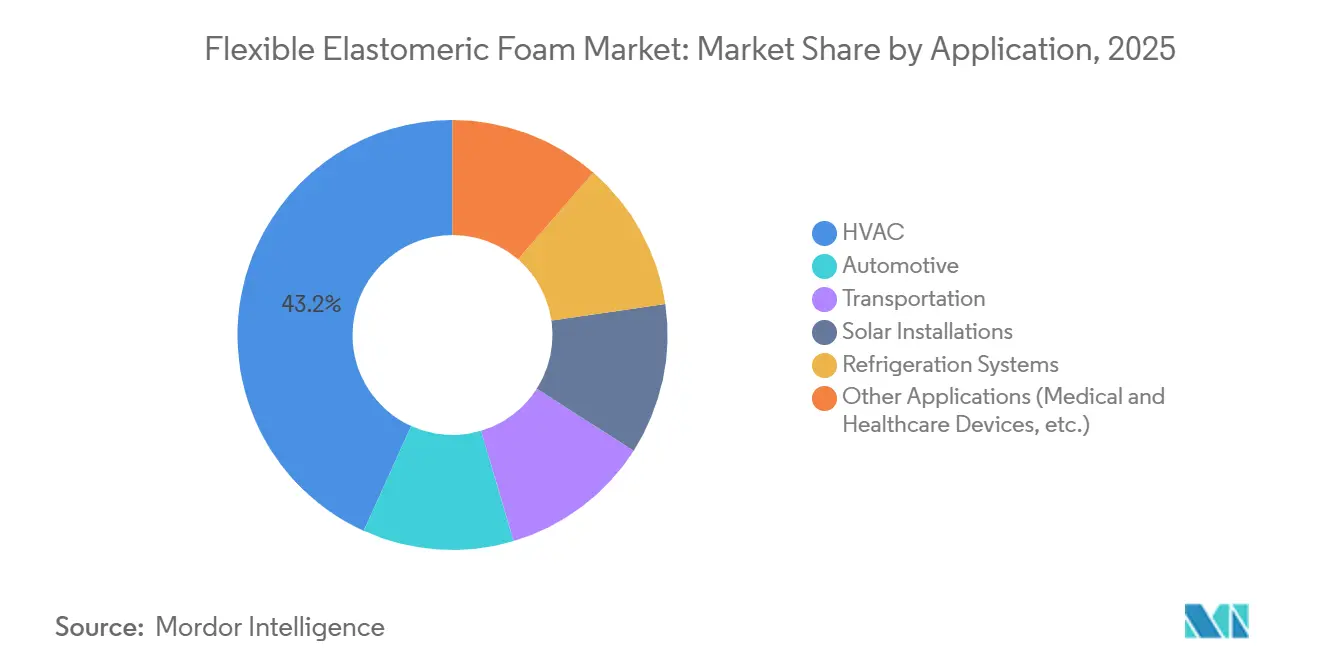

- Par application, le CVC détenait 43,22 % de la part de revenus du marché des mousses élastomériques flexibles en 2025 ; les installations solaires devraient progresser à un CAGR de 6,84 % sur la période 2026-2031.

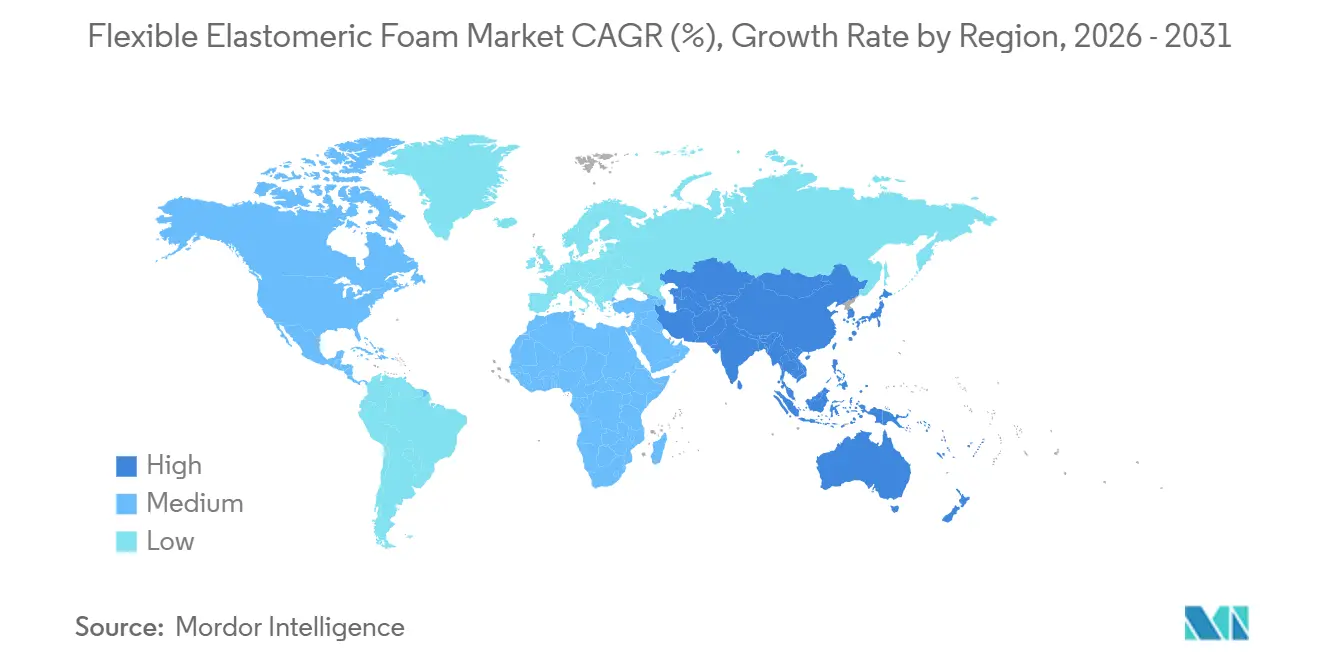

- Par géographie, l'Asie-Pacifique a capté 45,25 % des revenus de 2025 et progresse à un CAGR de 7,09 %, dépassant toutes les autres régions sur le marché des mousses élastomériques flexibles.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mousses élastomériques flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des activités de rénovation dans les systèmes CVC et de réfrigération | +1.30% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Mise en œuvre des délais de conformité à l'élimination progressive des gaz fluorés | +1.10% | Europe (principal), Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur l'efficacité énergétique des bâtiments | +0.90% | Amérique du Nord (Californie, New York, Oregon), Europe (Allemagne, Royaume-Uni, France) | Moyen terme (2-4 ans) |

| Croissance rapide des infrastructures de chaîne du froid pour la livraison d'épicerie au dernier kilomètre | +0.80% | Cœur de l'APAC (Inde, Asie du Sud-Est), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante de mousses haute température dans les capteurs solaires thermiques | +0.40% | Mondial, avec une adoption précoce en Espagne, au Maroc, en Chine et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des activités de rénovation dans les systèmes CVC et de réfrigération

Les propriétaires d'équipements CVC commerciaux, confrontés à des délais obligatoires pour les réparations de fuites ou les suppressions progressives, choisissent de remplacer des systèmes entiers plus tôt que prévu. Alors que le secteur passe du R-410A au R-32 et au R-454B, les pressions de refoulement ont fortement augmenté. La mousse élastomérique à cellules fermées se distingue comme l'un des rares matériaux d'isolation capables de gérer ce risque accru de condensation. La demande pour cette isolation est encore renforcée par les subventions provinciales en Chine favorisant les conversions au R-290, ainsi que par les incitations à de telles transitions dans les bâtiments du secteur public en Europe. La division Advanced Insulation d'Armacell, qui souligne cette tendance, a enregistré une croissance robuste de ses revenus, mettant en évidence l'impact de la demande liée aux rénovations. Les supermarchés effectuant la transition vers des racks transcritiques au CO₂ s'approvisionnent désormais en mousse homologuée pour des températures aussi basses que -40 °C, élargissant leur sélection de produits du NBR/PVC pour inclure également l'EPDM et le chloroprène.

Mise en œuvre des délais de conformité à l'élimination progressive des gaz fluorés

D'ici 2030, l'Union européenne est sur le point de réduire ses quotas de HFC, avec des points de contrôle clés en 2027 et 2029. Cette mesure accélère les cycles de remplacement des refroidisseurs. Les propriétaires de bâtiments font face à un choix : rénover avec des substituts qui nécessitent tout de même une nouvelle isolation, ou passer à des systèmes à réfrigérants naturels, qui requièrent un enveloppement plus épais. Les deux options entraînent une hausse des achats à court terme. De même, le calendrier accéléré de Kigali au Japon et la récupération obligatoire des réfrigérants en Corée du Sud font écho à cette tendance, tirant la demande vers l'avant au moins jusqu'en 2027[1]Ministère de l'Environnement de Corée du Sud, "Mandat de récupération des réfrigérants," me.go.kr . Les distributeurs dans toute l'UE constatent que les commandes de produits sur le marché des mousses élastomériques flexibles sont réservées pour six mois, signalant une probable tension de l'offre en 2026.

Renforcement des réglementations sur l'efficacité énergétique des bâtiments

Le Titre 24 de la Californie, la Loi locale 97 de New York et des réglementations similaires dans des États tels que l'Oregon, le Vermont et le Massachusetts imposent une exigence de base pour les rénovations commerciales consistant à utiliser des enveloppements élastomériques, limitant les pertes de chaleur[2]Commission de l'énergie de Californie, "Normes d'efficacité énergétique des bâtiments Titre 24," energy.ca.gov . En Europe, la directive révisée sur la performance énergétique des bâtiments exige la rénovation des bâtiments les moins efficaces d'ici 2030, imposant des améliorations d'isolation pour tous les projets financés. Des cadres tels que l'ISO 50001 et LEED v4.1 promeuvent des mesures d'isolation documentées et orientent les subventions publiques et les investissements privés vers les installations de mousse.

Croissance rapide des infrastructures de chaîne du froid pour la livraison d'épicerie au dernier kilomètre

En Inde et en Asie du Sud-Est, la logistique de l'épicerie en ligne et des produits pharmaceutiques connaît une croissance rapide. L'émergence des dark stores et des centres de micro-exécution a stimulé la multiplication des unités de réfrigération plus petites avec de plus grandes surfaces. Ce changement a accru la demande d'isolation, dépassant celle des entrepôts centralisés traditionnels. La mousse élastomérique flexible, livrée sous forme de tubes préformés, permet aux installateurs de les poser de manière transparente, éliminant le besoin d'équipement de projection. Cette avancée se traduit par des économies de main-d'œuvre substantielles, notamment dans les régions où les applicateurs certifiés sont rares. Au Moyen-Orient, l'introduction de flottes de fourgonnettes à température contrôlée, conçues pour gérer des pics ambiants de 45 °C, souligne une trajectoire de croissance à long terme prometteuse pour le marché des mousses élastomériques flexibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des matières premières en butadiène et néoprène | -0.70% | Mondial, aigu en Asie-Pacifique (Japon, Corée du Sud, Chine) | Court terme (≤ 2 ans) |

| Interdictions de sécurité incendie sur les additifs halogénés | -0.50% | Europe (Royaume-Uni, Allemagne, France), Amérique du Nord (Californie, New York) | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en agents gonflants liés aux PFAS | -0.60% | Mondial, pression réglementaire aux États-Unis, dans l'UE et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières en butadiène et néoprène

Début 2025, les arrêts des vapocraqueurs et la hausse des coûts du naphta ont considérablement augmenté les prix au comptant du butadiène en Asie-Pacifique, influençant directement les courbes de coûts du NBR. Parallèlement, l'arrêt de l'usine de DuPont à LaPlace a resserré l'approvisionnement mondial en néoprène, entraînant une flambée des prix en Amérique du Nord. Alors que les marges se réduisaient, de nombreux transformateurs se sont tournés vers l'EPDM, bénéficiant de ses flux d'éthylène et de propylène plus stables. Bien que cette transition aide à éviter les hausses de prix, elle nécessite des tests de qualification auprès des utilisateurs finaux, retardant temporairement les cycles d'expédition.

Interdictions de sécurité incendie sur les additifs halogénés

La loi sur la sécurité des bâtiments du Royaume-Uni a pris une position décisive contre l'utilisation d'isolants combustibles sur les façades situées au-dessus de 18 mètres. Cette mesure écarte effectivement les retardateurs de flamme halogénés dans les mousses élastomériques. Dans le sillage du Royaume-Uni, l'Allemagne et la France ont introduit des restrictions similaires. Aux États-Unis, les inscriptions à la Proposition 65 de Californie incitent les distributeurs à obtenir des certifications sans halogène, même en l'absence d'une interdiction officielle. Bien que les charges minérales et les revêtements intumescents satisfassent à la norme UL 94 V-0, ils sont plus coûteux, faisant augmenter les coûts des matières premières et la densité. Cette densité accrue gonfle encore les frais de transport et de main-d'œuvre. En conséquence, les producteurs se retrouvent à naviguer sur une corde raide, équilibrant conformité et compétitivité, un dilemme qui freine la croissance dans des sous-segments spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la dominance thermique masque une opportunité acoustique

En 2025, l'isolation thermique représentait 75,22 % de la demande et devrait croître à un CAGR de 5,29 % durant la période de prévision 2026-2031. Cette croissance est principalement portée par la demande croissante de boîtiers de batteries pour véhicules électriques et de matériel roulant ferroviaire, qui nécessitent un amortissement des vibrations dans la plage de 500 Hz à 2 kHz. La part de marché des mousses élastomériques flexibles dans les applications thermiques est soutenue par une exigence d'enveloppement obligatoire, telle que stipulée par les codes énergétiques américains et européens. En revanche, leur utilisation dans les applications acoustiques est davantage influencée par les crédits volontaires du programme Leadership in Energy and Environmental Design (LEED) et les attentes des locataires.

Les applications thermiques bénéficient également des transitions de réfrigérants qui nécessitent une isolation plus épaisse. Pendant ce temps, le segment acoustique gagne un avantage à mesure que les entreprises mettent l'accent sur la perte de transmission sonore sans compromettre la flexibilité. Avec l'expansion des plateformes de véhicules électriques et les nouveaux défis de vibration liés aux pompes des centres de données, la mousse acoustique est prête pour la croissance. Cependant, l'isolation thermique devrait maintenir son avance en revenus absolus jusqu'en 2031.

Par type : l'EPDM surpasse malgré une base plus petite

En 2025, le NBR/PVC dominait le marché, représentant 54,08 % du volume. L'EPDM connaît une expansion robuste, croissant à un CAGR de 6,25 %. Cette croissance est attribuée aux qualités supérieures de l'EPDM, notamment sa résilience à haute température et sa résistance à l'exposition aux UV. De plus, les évolutions des prix des matières premières en butadiène ont modifié la dynamique des coûts, favorisant l'EPDM et réduisant son écart de prix début 2026.

Le chloroprène, bien que joueur de niche, fait face à des défis liés aux contraintes d'approvisionnement et à une récente hausse des prix. En revanche, le caoutchouc naturel et certains mélanges exotiques trouvent leur niche dans des secteurs spécialisés, servant des applications médicales et des environnements à froid extrême. Pour la période de prévision 2026-2031, il est prévu que l'EPDM renforcera sa part de marché dans les mousses élastomériques flexibles, largement au détriment du NBR/PVC. Ce changement est anticipé dans des secteurs tels que le solaire thermique, la chaleur de process et les environnements extérieurs à forte exposition aux UV.

Par application : les installations solaires progressent depuis une base faible

En 2025, le CVC représentait 43,22 % du marché des mousses élastomériques flexibles, constituant la plus grande part. Les installations solaires progressent à un CAGR de 6,84 % durant la période de prévision 2026-2031, portées par l'Espagne et la Chine qui mettent en service des champs de capteurs haute température. Ces champs nécessitent de l'EPDM homologué pour des températures de 150 degrés Celsius et au-delà. La réfrigération connaît une croissance due à l'expansion de la chaîne du froid en Inde et dans la région Asie-Pacifique. Le secteur automobile est en pleine mutation, avec l'amortissement des moteurs à combustion interne restant stable tandis que les barrières de batteries pour véhicules électriques gagnent des parts de marché.

Par ailleurs, les projets industriels de chaleur de process passent du gaz naturel aux systèmes solaires thermiques ou de récupération de chaleur résiduelle, contribuant à une demande supplémentaire. Les centres de données introduisent des boucles de refroidissement liquide utilisant des mélanges de glycol à basse température. Ces systèmes nécessitent toujours une mousse à cellules fermées et à faible perméabilité, créant de nouvelles opportunités de revenus pour des grades spécialisés.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 45,25 % du chiffre d'affaires total. Avec l'Inde qui double sa capacité de stockage frigorifique et la Chine qui déploie un vaste pipeline de rénovation CVC, la région est positionnée pour un CAGR robuste de 7,09 % durant la période de prévision 2026-2031. Armacell a mis en place une nouvelle installation d'aérogel à Pune, tandis que des acteurs locaux tels que Huamei optimisent leurs opérations en tirant parti des approvisionnements localisés et en s'alignant sur les codes sectoriels.

En Amérique du Nord, les réglementations sur la réparation des fuites entrées en vigueur en janvier 2026, associées à des codes d'enveloppe stricts en Californie et à New York, dynamisent le marché. En conséquence, les distributeurs ont renforcé leurs carnets de commandes jusqu'à fin 2026, capitalisant sur les opportunités d'achats anticipés. La croissance du marché européen est stimulée par l'élimination progressive des gaz fluorés, qui accélère le remplacement des refroidisseurs et des pompes à chaleur. En réponse aux coûts élevés de main-d'œuvre, les marchés adoptent de plus en plus des sections de tuyaux préformées pour réduire le temps d'installation, une tendance prise en compte par des entreprises telles que Hira Industries et K-Flex.

Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent une part plus faible des revenus mondiaux, ils connaissent une croissance à deux chiffres. Cette poussée est largement alimentée par les exigences de la logistique pharmaceutique et des livraisons d'épicerie dans des régions confrontées à des températures caniculaires dépassant 45 degrés Celsius. De plus, les initiatives politiques au Japon et en Corée du Sud sont sur le point de remodeler le paysage en visant à récupérer les réfrigérants et en interdisant l'importation de R-410A vierge d'ici 2027. Ces initiatives positionnent l'Asie du Nord-Est sur une trajectoire de croissance rapide, reflétant l'ascension de l'Europe, garantissant que la région reste dynamique même si le secteur de la construction se refroidit.

Paysage concurrentiel

Le marché des mousses élastomériques flexibles est modérément consolidé. Armacell, tirant parti de son intégration en amont, passe de la production d'aérogel en Inde aux noyaux structurels en PET en Belgique, visant à améliorer à la fois les marges et la part de marché. BASF, utilisant la chimie de l'équilibre de la biomasse, lance des produits tels qu'Elastoflex BMB, Basotect EcoBalanced et Autofroth BMB. Dans le cadre d'une alliance stratégique, BASF s'associe à Hyundai Transys pour fournir des solutions de sièges allégés pour les véhicules, soulignant son engagement envers la durabilité.

Rogers Corporation et Freudenberg, experts en composites multicouches, servent les secteurs des batteries de véhicules électriques et des pompes de centres de données, commandant des primes de prix significatives. Owens Corning et Sekisui Chemical, en investissant dans la technologie d'agents gonflants sans PFAS, naviguent stratégiquement les responsabilités potentielles associées à l'inscription CERCLA aux États-Unis. D'autre part, des entités plus petites telles que Rubberlite et Intec Foams prospèrent dans les joints découpés sur mesure, tandis qu'Era Polymers et Hira Industries capitalisent sur un service rapide dans les marchés du Golfe et australien.

Les récentes demandes de brevets mettent en lumière des formulations ignifuges sans halogène et des méthodes de moussage respectueuses de l'environnement à potentiel de réchauffement climatique réduit. En réponse aux fluctuations des délais de livraison, les distributeurs ont augmenté leur stock tampon de quatre à huit semaines, une stratégie qui favorise principalement les leaders du secteur bien capitalisés. Alors que les délais des codes énergétiques approchent, la crédibilité de la marque et la documentation complète de conformité sont devenues des facteurs d'achat essentiels, érigeant des barrières à l'entrée plus élevées pour les nouveaux venus sur le marché des mousses élastomériques flexibles.

Leaders du secteur des mousses élastomériques flexibles

Armacell International S.A.

L'Isolante K-FLEX S.p.A.

NMC SA

Aeroflex USA, Inc.

Zotefoams plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Armacell a lancé ArmaGel XGC - un produit révolutionnaire de mousse élastomérique flexible qui établit un nouveau standard industriel en combinant une efficacité d'isolation supérieure avec une amélioration de la sécurité des travailleurs grâce à une technologie propriétaire à faible émission de poussière.

- Mars 2025 : En Amérique du Nord, Armacell a lancé ArmaFlex Ultima, son isolation plénum de premier rang. Cette isolation à très faible densité de fumée, propulsée par la technologie brevetée ArmaPrene de l'entreprise, redéfinit les références en matière de sécurité incendie et de performance pour l'isolation élastomérique flexible à cellules fermées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des mousses élastomères flexibles comme l'ensemble des isolants en caoutchouc synthétique à cellules fermées vendus en tubes, feuilles ou rouleaux, répondant aux spécifications typiques des secteurs CVC et réfrigération en matière de faible conductivité thermique, de haute résistance à la diffusion de vapeur et de flexibilité durable. Les matériaux concernés comprennent les mélanges NBR/PVC, l'EPDM, le caoutchouc naturel et les composés au chloroprène, produits en usine et distribués via des canaux OEM ou aftermarket dans le monde entier.

Les exclusions du périmètre comprennent les blocs élastomères rigides, les mousses de polyuréthane projeté ou phénoliques, ainsi que les mousses de polyuréthane flexible à usage général, qui ne sont pas comptabilisées.

Aperçu de la segmentation

- Par fonction

- Isolation thermique

- Isolation acoustique

- Par type

- Caoutchouc naturel/latex

- Caoutchouc nitrile butadiène/polychlorure de vinyle

- Éthylène propylène diène monomère

- Chloroprène

- Autres types (ECO, SBR, etc.)

- Par application

- CVC

- Automobile

- Transport

- Installations solaires

- Systèmes de réfrigération

- Autres applications (dispositifs médicaux et de santé, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des distributeurs d'isolants, des responsables des achats OEM dans le secteur CVC et des ingénieurs d'usine en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Ces échanges ont permis de clarifier les prix de vente moyens, les évolutions du mix de grades et les facteurs de perte à l'installation, nous permettant d'affiner les hypothèses issues de la recherche documentaire et de repérer les anomalies régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données commerciales et de production tels que les codes de caoutchouc en tubes d'UN Comtrade, les données de production de feuilles élastomères PRODCOM d'Eurostat, les rapports industriels courants du US Census, et les expéditions trimestrielles d'équipements CVC de l'AHRI. Les normes et réglementations en matière d'efficacité énergétique de l'ASHRAE, du règlement européen F-Gas et du Bureau of Energy Efficiency indien nous ont aidés à évaluer l'impact réglementaire. Les données financières des entreprises issues de D&B Hoovers, les flux d'actualités sur les ajouts de capacité provenant de Dow Jones Factiva, et les livres blancs de l'International Copper Association ont complété les indicateurs de demande. Ces exemples sont illustratifs ; de nombreuses autres sources publiques et par abonnement ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une approche descendante a relié la production mondiale d'équipements CVC et de réfrigération, les démarrages régionaux de surfaces de plancher de bâtiments, les taux d'équipement CVC automobile, les tendances des coûts du butadiène et les scores d'adoption des politiques pour estimer le volume de demande en isolation, qui est ensuite recoupé par des agrégations ASP × volume sur échantillons. Les lacunes ascendantes, là où les données des distributeurs étaient insuffisantes, ont été comblées à l'aide de vérifications de canaux et d'ajustements de parité à l'importation. Une régression multivariée, testée pour l'autocorrélation et la saisonnalité, projette chaque facteur jusqu'en 2030. Les scénarios sont soumis à des tests de résistance avec des experts avant la finalisation du TCAC.

Cycle de validation des données et de mise à jour

Les résultats passent par une vérification de variance par deux analystes, suivie d'une révision par un responsable senior qui les compare à des relevés d'expéditions indépendants et à des indices de prix. Les modèles sont actualisés chaque année, et nous déclenchons des mises à jour en cours de cycle si des chocs sur les matières premières ou des changements de politique font évoluer significativement la base de référence.

Pourquoi la base de référence de Mordor sur les mousses élastomères flexibles est digne de confiance

Les chiffres publiés diffèrent parce que les fournisseurs choisissent des paniers de produits, des bases de devises et des cadences d'actualisation différents. Certains comptabilisent les mousses rigides et projetées ou intègrent des familles de polymères plus larges, tandis que d'autres reprennent des ventes historiques sans réévaluation pour tenir compte de la dérive actuelle des ASP.

Les principaux facteurs d'écart comprennent (i) un périmètre matériaux qui s'étend au polyuréthane flexible, gonflant les totaux ; (ii) des enquêtes mono-régionales projetées à l'échelle mondiale ; (iii) des années de conversion FX incohérentes ; et (iv) des grilles de prix statiques qui ignorent les fluctuations volatiles du butadiène. En ancrant strictement le périmètre à l'isolation en caoutchouc à cellules fermées et en actualisant les prix tous les six mois, Mordor évite ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,15 Md USD (2025) | Mordor Intelligence | - |

| 2,80 Md USD (2024) | Global Consultancy A | Exclut les volumes de retrofit aftermarket |

| 10,65 Md USD (2024) | Industry Association B | Inclut le polyuréthane flexible et d'autres mousses |

| 3,62 Md USD (2024) | Trade Journal C | Utilise une escalade de prix moyenne non vérifiée |

Pris dans leur ensemble, la comparaison montre que le contrôle rigoureux du périmètre de Mordor, les vérifications de prix en temps réel et la modélisation combinant approches descendante et ascendante offrent aux décideurs un point de départ équilibré et transparent, traçable jusqu'à des variables réelles et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des mousses élastomériques flexibles en 2031 ?

La taille du marché des mousses élastomériques flexibles s'élève à 3,31 milliards USD en 2026, et il est prévu qu'elle atteigne 4,24 milliards USD d'ici 2031 à un CAGR de 5,11 %.

Quel segment connaît la croissance la plus rapide dans les applications de mousses élastomériques flexibles ?

Les installations solaires progressent à un CAGR de 6,84 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'expansion rapide de la chaîne du froid et le plus grand pipeline de rénovation CVC au monde propulsent l'Asie-Pacifique à une part de revenus de 45,25 % avec un CAGR de 7,09 %.

Comment les régulateurs influencent-ils le choix des matériaux dans l'isolation ?

Les éliminations progressives des gaz fluorés, les mandats de réparation des fuites et les codes énergétiques stricts exigent une mousse élastomérique à cellules fermées plus épaisse pour la conformité.

Quels risques liés aux matières premières pourraient perturber l'approvisionnement ?

La volatilité des prix du butadiène et du néoprène, ainsi que les interdictions d'additifs halogénés, posent des défis à court terme pour les transformateurs.

Dernière mise à jour de la page le: