Taille et part du marché néerlandais des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

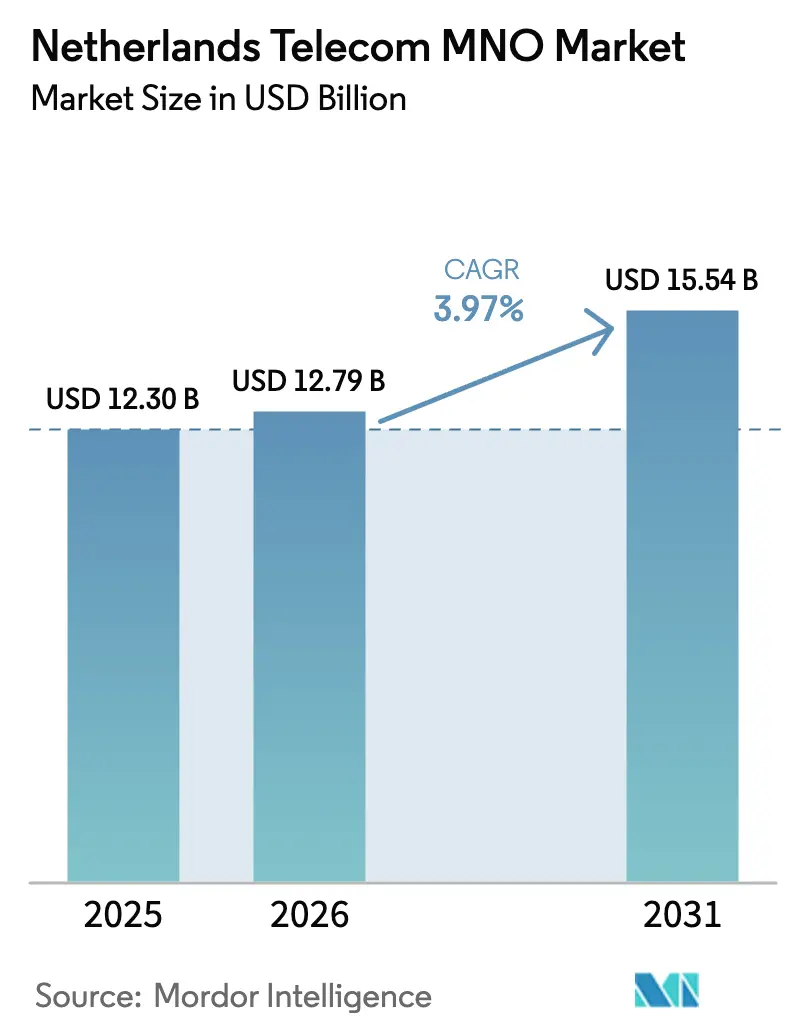

| Taille du marché de l'année de base (2025) | 12.30 Milliards de dollars |

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 15.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché néerlandais des MNO des télécommunications par Mordor Intelligence

La taille du marché néerlandais des MNO des télécommunications devrait passer de 12,30 milliards USD en 2025 à 12,79 milliards USD en 2026, et atteindre 15,54 milliards USD d'ici 2031, avec un TCAC de 3,97 % sur la période 2026-2031.

La trajectoire régulière reflète une infrastructure de base mature, une numérisation croissante des entreprises et une monétisation continue de la 5G. Les opérateurs ont achevé l'activation nationale de la bande 3,5 GHz en 2024, portant les vitesses moyennes de téléchargement 5G au-delà de 330 Mbps et soutenant l'adoption des forfaits de données illimitées. La fibre optique jusqu'au domicile couvre désormais 90 % des foyers, mais le taux de souscription de 38,8 % met en évidence un vivier de clients non encore activés. L'appétit des entreprises pour les réseaux 5G privés s'accélère, avec des fabricants, des prestataires logistiques et des agences du secteur public qui pilotent des cas d'usage de découpage réseau convertissant la connectivité en solutions à prix premium. Les garanties réglementaires de l'Autorité néerlandaise des consommateurs et des marchés (ACM), notamment le partage de réseau obligatoire et les révisions des prix de gros, préviennent l'inflation des prix et préservent un surplus pour les consommateurs estimé à 250 millions EUR par an. La hausse des tarifs énergétiques, en augmentation de 80 à 90 % sur les lignes haute tension en 2024, comprime les marges des opérateurs et incite à de nouveaux investissements dans des équipements RAN à faible consommation et des contrats d'achat d'énergie renouvelable.

Principaux enseignements du rapport

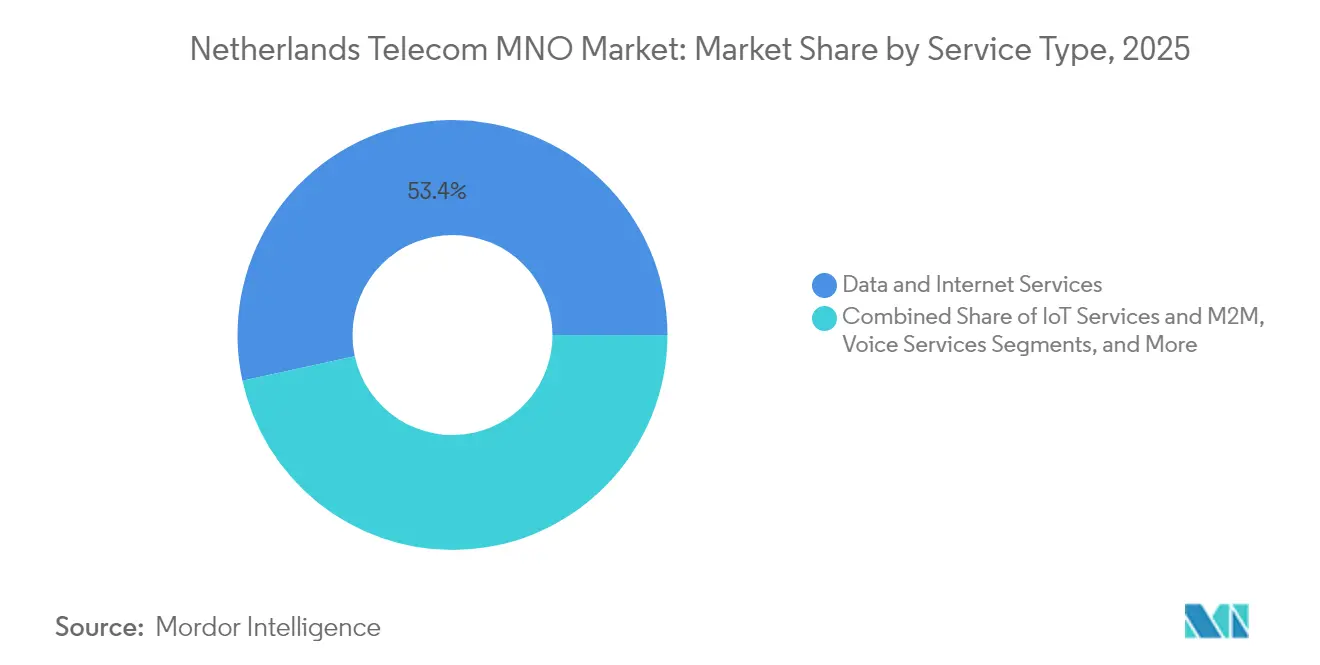

- Par type de service, les activités de données et Internet ont représenté 53,42 % de la part de marché des MNO des télécommunications aux Pays-Bas en 2025 ; l'IoT et le M2M devraient enregistrer le TCAC le plus rapide, à 4,18 %, d'ici 2031.

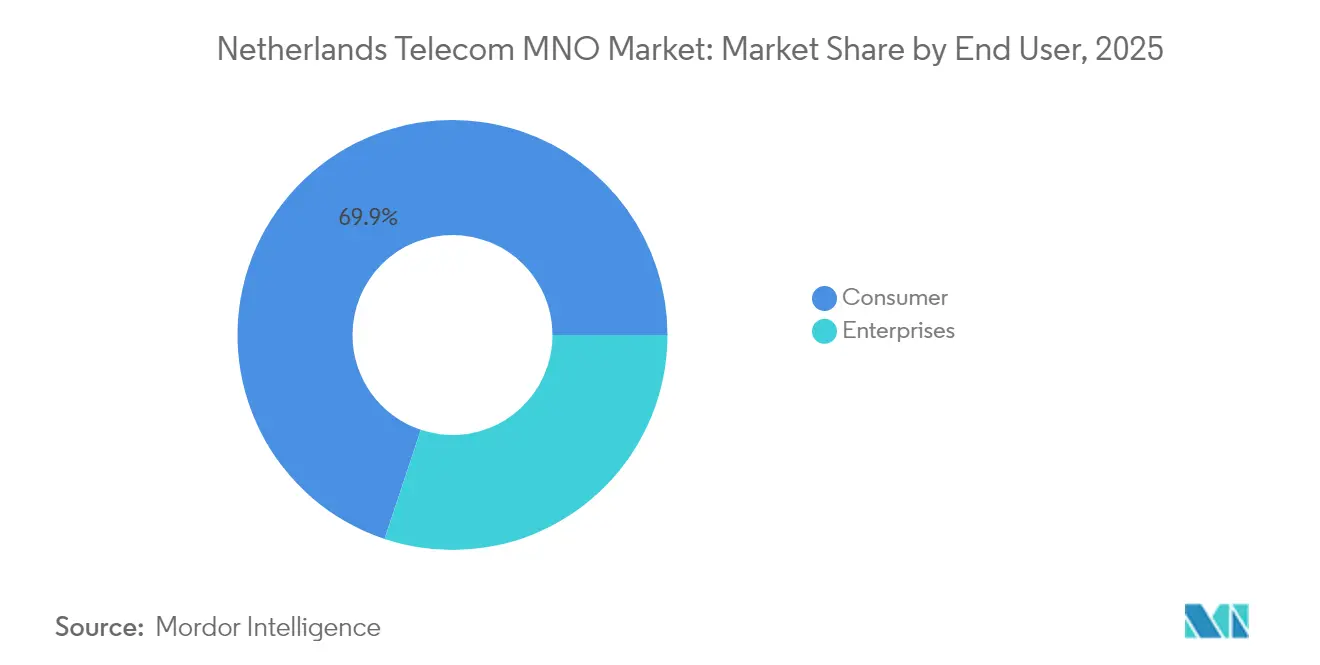

- Par utilisateur final, les connexions grand public ont représenté 69,88 % des revenus du marché néerlandais des MNO des télécommunications en 2025, tandis que les services aux entreprises devraient progresser à un TCAC de 4,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché néerlandais des télécommunications MNO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du trafic de données mobiles et fixes | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Déploiements nationaux de la fibre optique jusqu'au domicile | +0.8% | National, avec des gains précoces dans les grandes villes | Long terme (≥ 4 ans) |

| Attribution des licences de spectre 5G achevée | +0.6% | National | Court terme (≤ 2 ans) |

| Les offres groupées quad-play stimulent l'ARPU | +0.4% | National | Moyen terme (2 à 4 ans) |

| Adoption rapide des réseaux 5G privés | +0.3% | Régions à forte concentration d'entreprises | Long terme (≥ 4 ans) |

| Les réglementations sur l'efficacité énergétique accélèrent la modernisation | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du trafic de données mobiles et fixes

Les volumes de données mensuels par carte SIM continuent d'établir de nouveaux records, contraignant les opérateurs à densifier les sites radio et à migrer les charges de signalisation vers des réseaux LTE-M et LoRa pour les appareils à faible consommation. KPN signale une forte augmentation de la signalisation réseau qui nécessite désormais des cœurs IoT dédiés. [1]KPN, "Rapport annuel 2024," kpn.com Odido, ayant modernisé 80 % de son réseau de transmission depuis l'activation de la bande 3,5 GHz, offre des vitesses 5G moyennes de 331,9 Mbps, les plus rapides enregistrées dans le pays. Les forfaits illimités dominent désormais les offres post-payées, éliminant la tarification à l'usage et orientant la différenciation vers les niveaux de vitesse, les avantages en contenu et les garanties de latence premium. L'accès sans fil fixe devrait capter 35 % des nouveaux abonnements haut débit d'ici 2030, le service Klik&Klaar d'Odido couvrant déjà environ les trois quarts de la population. [2]Telecoms.com, "Perspectives FWA Pays-Bas," telecoms.com

Déploiements nationaux de la fibre optique jusqu'au domicile

Les opérateurs ont ajouté 1,5 million de nouveaux raccordements FTTH en 2024, portant la couverture nationale à 7 millions de locaux. KPN seul a atteint 4,68 millions de foyers raccordés, mais a intentionnellement ralenti son déploiement fin 2024 pour améliorer les taux d'activation plutôt que les métriques de couverture. Environ 526 000 adresses se trouvent désormais dans des zones de déploiement fibre concurrent, notamment en Zélande, en Frise et en Hollande-Méridionale, suscitant des discussions sur la duplication des réseaux et les éventuels échanges d'actifs. L'accord de Delta Fiber pour céder 200 000 lignes fibre à Glaspoort, sous réserve d'approbation réglementaire, signale un virage vers la rationalisation des empreintes et la consolidation en gros. Les opérateurs suivent de plus en plus les foyers connectés, et non simplement les foyers raccordés, afin de garantir un retour sur investissement plus rapide.

Attribution des licences de spectre 5G achevée

L'enchère de juillet 2024 a attribué des blocs de 100 MHz dans la bande 3,5 GHz à chaque opérateur historique pour un coût combiné de 58,4 millions EUR. Les trois MNO ont entamé 2025 avec des réseaux prêts pour la 5G autonome (Standalone), condition préalable aux communications ultra-fiables à faible latence et au découpage réseau. [3]5G Observatory, "Revue de l'enchère de spectre aux Pays-Bas," 5gobservatory.eu KPN avait préparé 5 319 sites pour une activation instantanée du spectre, permettant aux clients industriels de bénéficier de garanties de qualité de service de bout en bout. Malgré un taux d'adoption de la 5G autonome en Europe ne dépassant en moyenne que 2 %, les Pays-Bas se positionnent comme un précurseur par rapport à leurs homologues régionaux, aidant l'industrie locale à piloter l'automatisation des usines, les flottes de véhicules à guidage automatique (AGV) et les cas d'usage de vision par ordinateur.

Les offres groupées quad-play stimulent l'ARPU

Les offres convergentes fixe-mobile sont devenues le principal levier d'augmentation de l'ARPU et de réduction du taux de résiliation. KPN a élargi son portefeuille avec « Internet at Work », un forfait de travail à distance pour les entreprises combinant la fibre, une sauvegarde LTE et des services de sécurité gérés. Les références internationales montrent une traction limitée de la convergence fixe-mobile (FMC) dans la majeure partie de l'Europe, mais les acteurs néerlandais bénéficient d'empreintes fibre et câble étendues, facilitant l'intégration en facture unique. Le succès des offres groupées repose sur un provisionnement transparent des appareils et des équipes d'assistance communes, plutôt que sur de simples remises cumulées. Les offres d'appareil en tant que service, associées à des assurances pour terminaux et des programmes de reprise, gagnent en adoption, créant de nouvelles sources de revenus sans diluer les marges de connectivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de pénétration mobile supérieur à 120 %, limitant la croissance des abonnés | -0.8% | National | Long terme (≥ 4 ans) |

| La pression tarifaire des MVNO comprime l'ARPU | -0.6% | National | Moyen terme (2 à 4 ans) |

| La hausse des coûts de l'électricité alourdit les charges d'exploitation du réseau | -0.4% | National | Court terme (≤ 2 ans) |

| Résistance municipale aux nouveaux sites d'antennes | -0.2% | Zones urbaines, municipalités spécifiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux de pénétration mobile supérieur à 120 %, limitant la croissance des abonnés

Avec plus de cartes SIM que d'habitants, le potentiel d'ajout net organique est limité, contraignant les opérateurs à privilégier l'extraction de valeur plutôt que le volume. KPN a réorienté sa stratégie vers l'expansion de l'ARPU grâce à des niveaux de vitesse premium et à la migration vers le post-payé. L'acquisition de Youfone pour 200 millions EUR a porté la part de marché mobile de KPN de 31 % à 34 %, prouvant que la croissance par acquisition plutôt que par nouvelles connexions est la voie viable vers la montée en puissance. Dans ce contexte de saturation, la qualité du réseau et l'étendue des services deviennent les principales armes concurrentielles. Le leadership en matière de vitesse d'Odido et le classement mondial de qualité de KPN, décerné par umlaut, illustrent la manière dont les opérateurs cherchent à se différencier. Les lignes IoT et M2M restent le seul point lumineux pour la croissance des connexions, KPN gérant 12 millions de cartes SIM M2M dans 195 pays.

La pression tarifaire des MVNO comprime l'ARPU

Des dizaines de marques d'opérateurs de réseau mobile virtuel (MVNO) continuent de proposer des tarifs inférieurs à ceux des opérateurs historiques et d'attirer les abonnés sensibles aux prix. Des enquêtes européennes indiquent que 27 % des utilisateurs envisagent de changer de fournisseur dans les deux prochaines années, principalement pour réaliser des économies. Les limitations de vitesse, autrefois perçues comme des faiblesses des MVNO, ne dissuadent plus le désabonnement, des études montrant un impact limité sur la satisfaction réelle des utilisateurs. Le rachat de Youfone reflète la nécessité de posséder des marques économiques pour défendre la pyramide globale de clientèle. L'ACM oblige les réseaux hôtes à proposer des tarifs de gros équitables, garantissant que le secteur des MVNO maintient une pression sur les prix de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données stimulent la croissance des revenus

Les lignes de données et Internet ont généré 53,42 % des revenus du marché néerlandais des MNO des télécommunications en 2025, soulignant un pivot décisif vers des modèles économiques non centrés sur la voix. Les opérateurs s'appuient sur des forfaits à vitesse échelonnée, des volumes illimités et la mise en avant gratuite des plateformes vidéo populaires pour promouvoir des offres groupées à prix plus élevé. La taille du marché néerlandais des MNO des télécommunications pour l'IoT et le M2M devrait se développer à un TCAC de 4,18 % d'ici 2031, dépassant toutes les autres catégories de services à mesure que les capteurs industriels et les véhicules connectés se multiplient. Les minutes vocales continuent de diminuer, mais l'adoption de la VoLTE maintient les marges en consolidant les coûts des commutateurs hérités. Les ventes d'add-ons vidéo OTT et de télévision payante offrent aux opérateurs des flux incrémentiels qui contribuent à compenser l'érosion de la messagerie, le trafic SMS national ayant chuté de 3,3 milliards en 2019 à 2,3 milliards en 2022. La connectivité de transit en gros pour les entreprises reste stable, les fournisseurs de cloud hyperscale louant de la fibre noire et de la capacité en longueur d'onde auprès des opérateurs.

L'attention commerciale s'est déplacée des foyers raccordés vers les lignes activées. Les déploiements fibre, associés à la 5G en bande médiane, permettent aux opérateurs de promouvoir des offres gigabit symétriques intégrant le cloud gaming, la sécurité et l'IPTV. À mesure que la connectivité de base se banalise, les couches de services telles que le SD-WAN géré, l'orchestration des appareils IoT et l'analytique en périphérie deviennent essentielles pour protéger les prix. VodafoneZiggo exploite son réseau hybride fibre-coaxial pour défier les acteurs purement fibre, en proposant des vitesses gigabit compétitives tout en commercialisant une plateforme de divertissement nationale qui agrège les abonnements aux services de streaming dans une interface unique. Odido a modernisé ses systèmes de support aux activités (BSS) en 2024, permettant un modèle de place de marché qui permet aux clients de commander eux-mêmes des outils de connectivité, de sécurité et de collaboration.

Par utilisateur final : la croissance des entreprises accélère la transformation numérique

Les foyers ont encore généré 69,88 % des revenus du marché néerlandais des MNO des télécommunications en 2025, mais les lignes entreprises affichent une courbe de croissance plus marquée. La taille du marché néerlandais des MNO des télécommunications pour les services aux entreprises devrait progresser à un TCAC de 4,22 % d'ici 2031, à mesure que les réseaux 5G privés deviennent un standard industriel. Les pôles manufacturiers, les ports et les projets de villes intelligentes adoptent le découpage réseau, l'informatique en périphérie et l'IoT renforcé contre les cybermenaces, augmentant le revenu moyen par client entreprise. KPN commercialise déjà une suite de réseau 5G privé dédié auprès des usines néerlandaises recherchant une latence déterministe inférieure à 10 millisecondes.

Le potentiel de croissance grand public se rétrécit en raison d'une pénétration mobile quasi totale et d'une forte concurrence tarifaire des MVNO, mais l'ARPU continue néanmoins de progresser grâce aux forfaits de données illimitées et aux niveaux de vitesse premium. La migration vers la fibre représente un cycle de mise à niveau parallèle, permettant aux opérateurs historiques de faire évoluer leurs clients du câble ou de l'xDSL vers des lignes gigabit symétriques. La transformation numérique des entreprises renforce la vente croisée entre connectivité, cybersécurité et cloud géré, comme l'illustrent les prévisions de McKinsey selon lesquelles les revenus mondiaux des télécommunications B2B atteindront 116,7 milliards USD d'ici 2027, principalement grâce aux réseaux sans fil privés et aux contrats d'accord de niveau de service (SLA) premium. L'attribution réglementaire de blocs de spectre pour les réseaux privés supprime également un obstacle majeur pour les déploiements en usine et en logistique.

Analyse géographique

Les Pays-Bas bénéficient d'une couverture 5G quasi universelle, les opérateurs revendiquant un service pour plus de 98 % des résidents. La fibre optique jusqu'au domicile atteint 90 % des foyers, mais l'adoption est en retard dans les provinces rurales où les rendez-vous d'installation et les retards de tranchée ralentissent les activations. Les grands centres urbains de la Randstad — Amsterdam, Rotterdam, La Haye, Utrecht — affichent les débits de téléchargement moyens les plus élevés, portés par des grilles de petites cellules denses et de multiples chemins fibre. La vitesse de liaison descendante moyenne de 331,9 Mbps d'Odido dans ces zones est en tête des tableaux de performance nationaux. Le réseau de KPN a obtenu la première place dans des audits de qualité indépendants, reflétant des métriques de cohérence supérieures dans les cellules urbaines et périurbaines.

La coopération municipale génère des disparités régionales. Les provinces du nord ont eu recours à des partenariats public-privé pour rationaliser l'approbation des permis, atteignant des taux de connexion robustes malgré une densité de population plus faible. Les régions du sud présentent des déploiements fibre qui se chevauchent, offrant aux utilisateurs plus de choix mais créant un risque de surinvestissement. Le peering transfrontalier positionne Amsterdam comme un hub privilégié pour le transit de données transeuropéen, ancrant le marché néerlandais des MNO des télécommunications en tant que passerelle numérique. L'attention réglementaire porte désormais sur la redondance des infrastructures critiques, imposant des centres de données distribués et des routes fibre de secours pour atténuer les vulnérabilités à point unique. L'accent mis sur la résilience s'aligne sur la dépendance croissante au trafic cloud et IoT qui ne peut tolérer des pannes prolongées.

Les provinces appliquant des règles strictes d'approbation de sites, notamment certaines parties d'Utrecht et de Gueldre, retardent la construction de nouveaux pylônes macro, contraignant les opérateurs à se tourner vers des déploiements de petites cellules sur le mobilier urbain. Les hausses des tarifs énergétiques pèsent davantage sur l'économie des RAN ruraux, car les sites distants dépendent souvent de liaisons électriques moins efficaces. Les opérateurs pilotent donc des installations solaires couplées à des batteries pour réduire le prélèvement sur le réseau en journée et se prémunir contre la volatilité future des tarifs. Les conditions de licence géographiquement équilibrées encouragent une qualité uniforme, mais l'expérience finale de l'utilisateur reste fortement corrélée à la disponibilité locale de la connectivité fibre en rétro-acheminement.

Paysage concurrentiel

La concurrence s'articule autour de trois MNO à service complet. KPN domine la connectivité fixe avec environ 40 % de part de marché haut débit et capitalise sur sa TowerCo détenue à 51 % pour monétiser les actifs passifs. VodafoneZiggo conserve une solide base câble mais a perdu 31 000 clients haut débit au premier trimestre 2025 malgré des mises à niveau gigabit gratuites sur ses lignes DOCSIS héritées. Odido détient la couronne de la vitesse 5G et a refondu ses piles BSS pour séduire les clients entreprises via des achats de services à la demande. Les initiatives stratégiques pivotent de la guerre des prix pure vers l'excellence réseau et les offres de solutions intégrées.

L'acquisition de Youfone par KPN pour 200 millions EUR a absorbé un concurrent économique de premier plan, signalant que les opérateurs historiques préfèrent posséder des marques à bas coût plutôt que de céder des parts de marché. L'ACM surveille néanmoins l'accès en gros pour garantir que la compétitivité des MVNO reste intacte. VodafoneZiggo n'a pas encore suivi ses pairs dans les cessions de tours, maintenant le contrôle au bilan de 4 000 sites mais faisant face à une pression des investisseurs pour la monétisation des infrastructures. Le déploiement de la 5G autonome crée un nouveau champ de bataille : le premier opérateur à proposer un découpage réseau commercial à grande échelle pourrait sécuriser des verticaux à haute marge tels que les ports et les entrepôts automatisés.

Les MNO complètent les mises à niveau radio par des achats d'énergie renouvelable. Le contrat d'achat d'énergie (PPA) de KPN avec Eneco sécurise 47 GWh de production solaire à partir de 2025, contribuant à son engagement de neutralité carbone d'ici 2040. Odido et Ericsson ont conjointement inauguré un Tech Hub qui présente des démonstrations 5G industrielles en conditions réelles et souligne un engagement commun envers la neutralité carbone. La collaboration entre opérateurs s'étend à la fibre. La vente de lignes en attente de Delta Fiber à Glaspoort laisse entrevoir de futurs accords d'échange qui libèrent des liquidités et réduisent la duplication des réseaux. La dynamique concurrentielle évolue donc autour de l'optimisation des actifs, de l'expérience client et de la profondeur des solutions verticales, plutôt que des remises tarifaires affichées.

Leaders du secteur des MNO des télécommunications aux Pays-Bas

VodafoneZiggo Group B.V

Odido Netherlands

Koninklijke KPN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Odido reconnu par Opensignal pour le réseau 5G le plus rapide des Pays-Bas, avec des téléchargements moyens de 331,9 Mbps.

- Janvier 2025 : KPN a affiché une croissance de 3,4 % en glissement annuel de ses revenus de services pour l'exercice 2024, annoncé un rachat d'actions de 250 millions EUR et augmenté ses dividendes de 7 %.

- Décembre 2024 : Odido et Ericsson ont inauguré le Odido Tech Hub pour démontrer des applications 5G en conditions réelles et définir une trajectoire commune de neutralité carbone à l'horizon 2040.

- Septembre 2024 : KPN a lancé « Internet at Work », un forfait de travail à distance combinant la fibre, une sauvegarde mobile et des fonctionnalités de sécurité.

Périmètre du rapport sur le marché néerlandais des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications aux Pays-Bas.

Le marché néerlandais des télécommunications est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché néerlandais des MNO des télécommunications en 2026 ?

La taille du marché néerlandais des MNO des télécommunications s'élevait à 12,79 milliards USD en 2026 et devrait atteindre 15,54 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les opérateurs de réseau mobile néerlandais ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 3,97 % sur la période 2026-2031, porté par l'expansion de la 5G et des services aux entreprises.

Quelle catégorie de services détient la plus grande part de revenus ?

Les services de données et Internet représentent la plus grande part, à 53,42 % du chiffre d'affaires total des opérateurs en 2025.

Pourquoi les services aux entreprises croissent-ils plus vite que les lignes grand public ?

Les réseaux 5G privés, les projets IoT et les solutions en périphérie stimulent la demande des entreprises, portant un TCAC de 4,22 % contre une croissance quasi nulle du segment grand public.

Quel est le niveau d'avancement du déploiement de la 5G aux Pays-Bas ?

Après l'enchère, les trois opérateurs ont activé 100 MHz de spectre dans la bande 3,5 GHz, offrant une couverture de population supérieure à 98 % et permettant les capacités 5G autonome.

Quels défis menacent la rentabilité des opérateurs ?

Un taux de pénétration mobile supérieur à 120 %, une tarification MVNO intense et des coûts d'électricité en hausse de 80 à 90 % en 2024 compriment les marges et ralentissent l'expansion des flux de trésorerie disponibles.

Dernière mise à jour de la page le: