Taille et parts du marché des modules d'empreintes digitales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.89 Milliards de dollars |

| Taille du Marché (2031) | 18.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules d'empreintes digitales par Mordor Intelligence

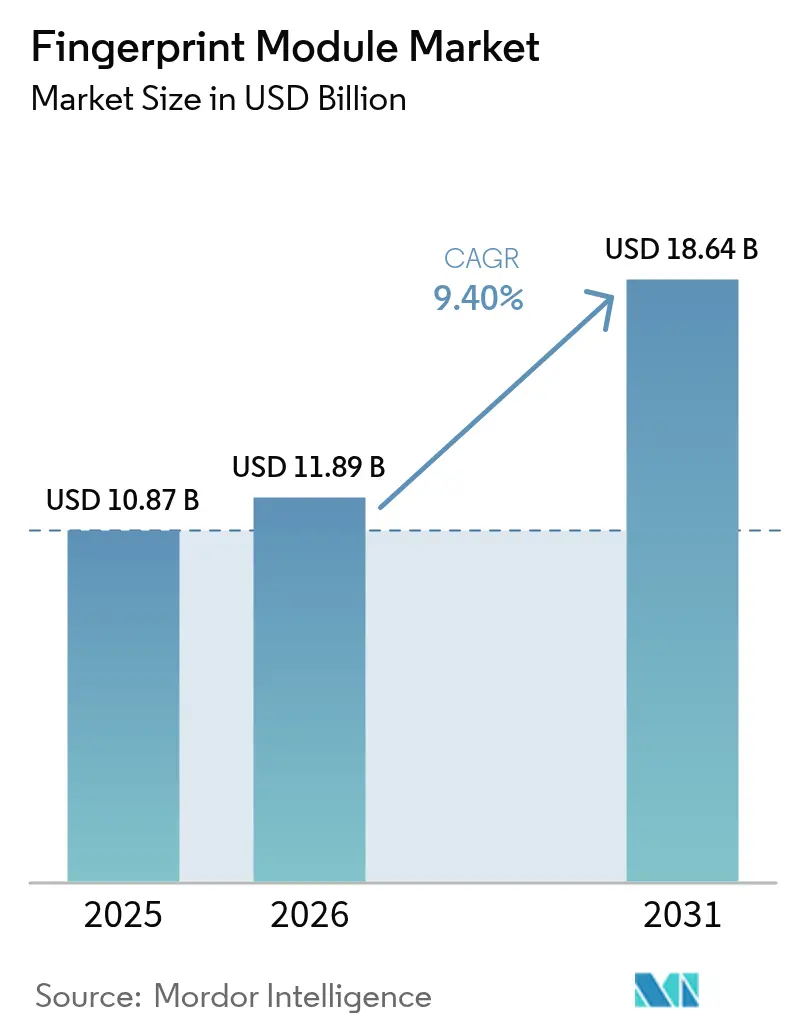

La taille du marché des modules d'empreintes digitales était évaluée à 10,87 milliards USD en 2025 et devrait croître de 11,89 milliards USD en 2026 pour atteindre 18,64 milliards USD d'ici 2031, à un TCAC de 9,40 % au cours de la période de prévision (2026-2031). La dynamique est portée par les projets souverains d'identité numérique, les mises à niveau rapides de l'authentification sur smartphone et le déploiement commercial des cartes de paiement biométriques. Les capteurs capacitifs dominent encore la demande en volume, mais la technologie ultrasonique se développe le plus rapidement à mesure que les appareils haut de gamme recherchent une meilleure résistance à la falsification. L'intégration sur puce système (SoC) réduit l'encombrement et les coûts de nomenclature, tandis que les modules intégrés à l'écran soutiennent la tendance aux conceptions de smartphones sans bordure. Les achats en volume pour les programmes gouvernementaux en Asie-Pacifique, la baisse des prix de vente moyens et l'adoption dans le secteur automobile maintiennent le marché des modules d'empreintes digitales sur une trajectoire de croissance pluriannuelle.

Principaux enseignements du rapport

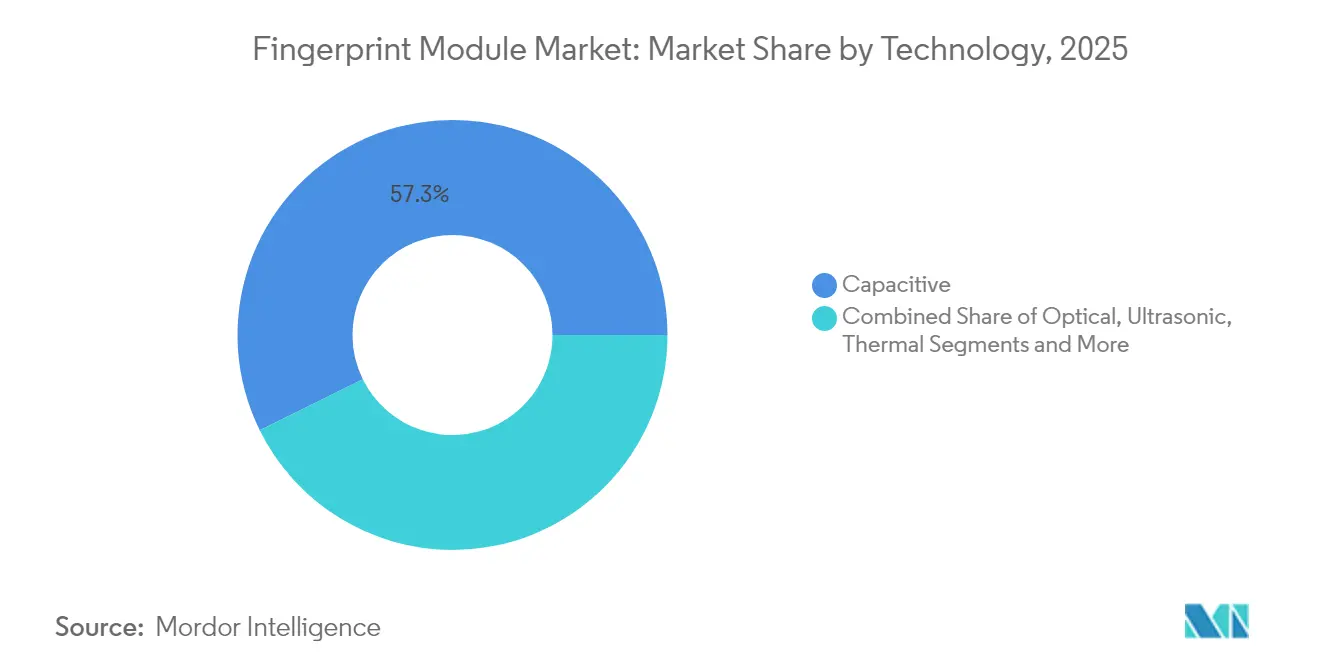

- Par technologie, les capteurs capacitifs ont dominé avec 57,30 % de la part de marché des modules d'empreintes digitales en 2025 ; les capteurs ultrasoniques devraient croître à un TCAC de 10,05 % jusqu'en 2031.

- Par type de capteur, les modules zone/tactile ont détenu 60,40 % des revenus en 2025, tandis que les capteurs intégrés à l'écran progressent à un TCAC de 11,1 % jusqu'en 2031.

- Par facteur de forme, les modules autonomes représentaient 45,20 % de la taille du marché des modules d'empreintes digitales en 2025 ; les solutions intégrées sur SoC devraient se développer à un TCAC de 9,75 % d'ici 2031.

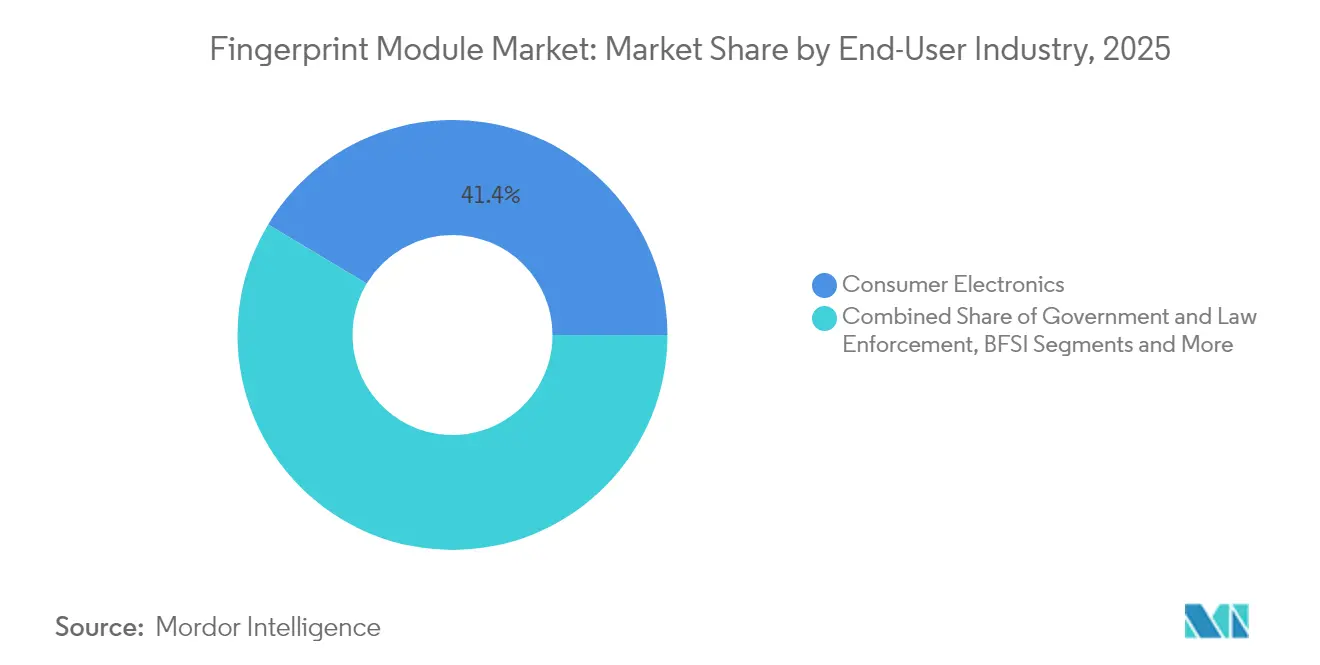

- Par secteur d'utilisation final, l'électronique grand public a conservé 41,40 % de part en 2025, tandis que les applications automobiles devraient afficher le TCAC le plus élevé de 10 %.

- Par application, le déverrouillage des appareils représentait 37,50 % de la taille du marché des modules d'empreintes digitales en 2025 ; l'authentification des paiements biométriques s'accélère à un TCAC de 11,9 % jusqu'en 2031.

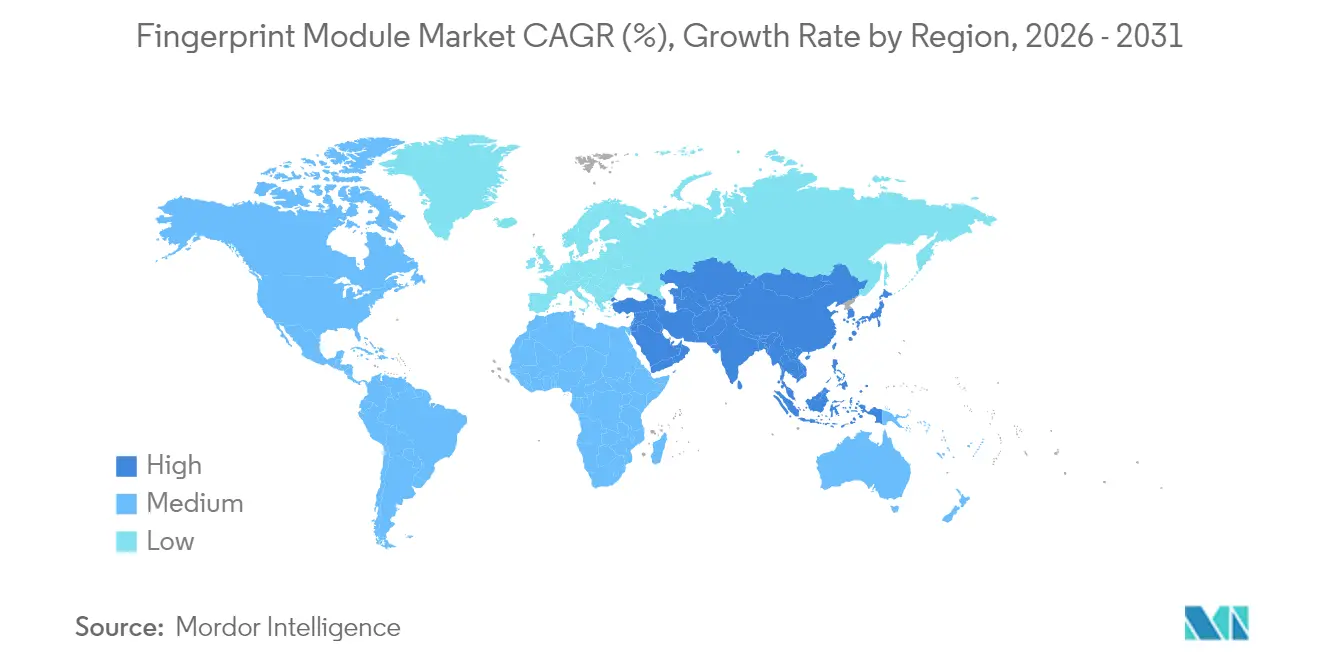

- Par géographie, l'Asie-Pacifique a capté 40,60 % de la part de marché des modules d'empreintes digitales en 2025 et devrait enregistrer un TCAC de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des modules d'empreintes digitales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des mégaprojets d'identification biométrique gouvernementale | +2.1% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Intégration explosive des smartphones pour l'authentification sur l'appareil | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse du prix de vente moyen des modules capacitifs et optiques | +1.4% | Mondial, plus forte dans les marchés émergents | Court terme (≤ 2 ans) |

| Les cartes de paiement biométriques atteignent le stade de l'émission de masse | +1.2% | Amérique du Nord et Europe en premier, suivi mondial | Moyen terme (2-4 ans) |

| Les constructeurs automobiles et les fabricants d'armes intelligentes intègrent des modules d'empreintes digitales | +0.9% | Demande en Amérique du Nord et dans l'UE, approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des mégaprojets d'identification biométrique gouvernementale

Les programmes d'identité nationale à grande échelle redéfinissent la demande de référence. Le programme Fayda d'Éthiopie vise 90 millions d'enregistrements d'ici 2030, soutenu par 350 millions USD de financements multilatéraux.[1]Groupe de la Banque mondiale, "Le pouvoir transformateur de l'identité numérique en Éthiopie," worldbank.orgLe projet d'identité numérique du Nigéria, d'une valeur de 430 millions USD, vise une couverture universelle pour plus de 200 millions de citoyens. De tels contrats spécifient des modules robustes à longue durée de vie et génèrent des revenus de renouvellement pluriannuels. Le volume dépasse largement les cycles des appareils grand public, garantissant une demande prévisible pour les fournisseurs et stabilisant l'utilisation des usines sur l'ensemble du marché des modules d'empreintes digitales.

Intégration explosive des smartphones pour l'authentification sur l'appareil

Les smartphones haut de gamme et milieu de gamme considèrent désormais la biométrie par empreinte digitale comme une fonctionnalité de base. Les modules intégrés à l'écran permettent des conceptions plein écran, tandis que les unités ultrasoniques renforcent la sécurité en imagant les crêtes sous-épidermiques. Les fabricants de smartphones Android en Amérique du Nord et en Chine ont intégré des zones de détection doubles pour accélérer la vitesse de déverrouillage, augmentant le contenu moyen par appareil. Cette tendance élargit le volume adressable et pousse les fournisseurs à respecter des enveloppes d'épaisseur et de budget d'alimentation plus strictes.

La baisse du prix de vente moyen des modules capacitifs et optiques élargit l'adoption

La maturité des nœuds de fabrication, l'optimisation des circuits intégrés de pilotage et les améliorations du rendement ont réduit les prix de vente moyens des modules capacitifs traditionnels de pourcentages à deux chiffres depuis 2023. Alors que les coûts tombent en dessous de 1 USD pour les lots à grand volume, les terminaux industriels portables, les serrures connectées et les points de terminaison IoT adoptent la biométrie à la place des claviers à code PIN, élargissant les bandes de demande à volume intermédiaire. Des prix de vente moyens plus bas permettent également aux fabricants d'intégrer deux capteurs ou plus par appareil, stimulant la croissance incrémentale des unités malgré l'érosion des prix.

Les cartes de paiement biométriques atteignent le stade de l'émission de masse

L'engagement de Mastercard de supprimer progressivement les numéros de carte en relief d'ici 2030 a fait passer les projets pilotes au déploiement commercial. Les banques en Europe et aux États-Unis commandent des cartes à double interface avec empreinte digitale pour réduire la fraude sans présentation de carte. La Smart Payment Association a enregistré 2,5 milliards d'expéditions de cartes et de modules en 2024, dont 92 % sans contact.[2]Smart Payment Association, "2,5 milliards d'unités de cartes et de modules expédiés par la SPA en 2024," smartpaymentassociation.comLes capteurs de qualité paiement doivent s'adapter à l'épaisseur des cartes ISO et fonctionner avec des budgets d'alimentation en milliwatts, attirant des fournisseurs spécialisés capables de co-intégrer le capteur, l'élément sécurisé et la gestion de l'alimentation à l'intérieur de la boucle d'antenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux lié à la confidentialité des données et aux violations | -1.6% | Amérique du Nord en premier ; UE et Asie-Pacifique émergents | Moyen terme (2-4 ans) |

| La capacité limitée d'encapsulation MEMS / circuits intégrés restreint l'élasticité de l'offre | -1.1% | Mondial ; clusters de fonderies en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réticence hygiénique envers les capteurs tactiles partagés | -0.8% | Mondial ; sensibilité spécifique au secteur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux lié à la confidentialité des données et aux violations

Les recours collectifs fondés sur des lois telles que la loi BIPA de l'Illinois ont généré des règlements de plusieurs millions de dollars pour la capture inappropriée d'empreintes digitales, alourdissant les charges de conformité pour les entreprises. Les acheteurs institutionnels exigent désormais le stockage des modèles sur l'appareil et des flux de consentement révocables, prolongeant les cycles d'intégration et les consultations réglementaires. Les fournisseurs commercialisant des solutions sur le marché des modules d'empreintes digitales doivent ajouter le chiffrement, l'isolation par élément sécurisé et des audits tiers, ce qui alourdit la nomenclature et les coûts de certification.

Réticence hygiénique envers les capteurs tactiles dans les environnements post-pandémiques

Les points d'accès partagés dans les secteurs de la santé, de la restauration et des transports restent méfiants à l'égard des surfaces tactiles. Les gestionnaires d'installations en Amérique du Nord et en Europe privilégient de plus en plus les systèmes faciaux ou iriens sans contact pour les portails multi-utilisateurs, freinant la croissance des unités pour les terminaux d'empreintes digitales communautaires. Bien que les smartphones à usage individuel ne soient pas affectés, ce frein réduit tout de même les volumes potentiels dans les segments de gestion des présences en entreprise et des bornes publiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les capteurs ultrasoniques propulsent les appareils haut de gamme

Les unités ultrasoniques ont contribué à une tranche mineure mais en progression rapide des revenus de 2025 et devraient se développer à un TCAC de 10,05 % jusqu'en 2031, dépassant toutes les autres catégories. Les solutions capacitives ont encore assuré la majeure partie des expéditions, ancrant 57,30 % de la part de marché des modules d'empreintes digitales en 2025. La taille du marché des modules d'empreintes digitales pour les capteurs capacitifs a progressé grâce aux modèles Android bas de gamme, tandis que l'adoption ultrasonique était corrélée aux smartphones haut de gamme et aux objets connectés de qualité financière.

Les développeurs apprécient la technologie ultrasonique pour sa capacité à imager les pores sudoripares et les structures capillaires sous-dermiques, contrecarrant les protecteurs d'écran en film mince et les contaminants partiels. Les modules 3D Sonic de troisième génération de Qualcomm atteignent une hauteur de pile Z inférieure à 200 microns, permettant aux fabricants d'équipements d'origine de concevoir des écrans bord à bord. Les acteurs capacitifs établis continuent d'augmenter la résolution spatiale et de réduire la consommation en veille en dessous de 5 µA, préservant leur pertinence dans les téléphones grand public et l'IoT grand public. Les modules optiques, quant à eux, s'installent dans les appareils milieu de gamme où le rétroéclairage peut être réutilisé depuis les moteurs d'affichage pour réduire les coûts.

Par type de capteur : l'intégration à l'écran stabilise la dynamique

Les modules zone/tactile représentaient 60,40 % de 2025 en raison de leur fiabilité éprouvée sur les appareils grand public et les serrures de portes d'entreprise. Néanmoins, les capteurs intégrés à l'écran devraient progresser de 11,1 % par an jusqu'en 2031, reflétant la course des fabricants de smartphones aux panneaux OLED ininterrompus. La taille du marché des modules d'empreintes digitales liée aux conceptions intégrées à l'écran bénéficiera de prix de vente moyens élevés, compensant une densité plus faible par smartphone.

Les capteurs à glissement persistent dans les terminaux de point de vente et les terminaux portables robustes où les bordures étroites subsistent. Les modules hybrides tactile et pression gagnent en notoriété auprès des fabricants d'ordinateurs portables, permettant l'intégration dans le repose-paume sans agrandir le châssis. La combinaison de types de capteurs souligne le glissement du secteur des modules d'empreintes digitales vers une biométrie invisible qui s'harmonise avec les objectifs de conception industrielle.

Par facteur de forme : l'intégration SoC affûte la courbe des coûts

Les unités autonomes ont encore assuré 45,20 % des revenus de 2025, privilégiées par les fabricants d'équipements d'origine ayant besoin d'une mise sur le marché rapide et de pièces remplaçables sur le terrain. Pourtant, l'intégration SoC devrait enregistrer un TCAC de 9,75 % d'ici 2031, car la co-conception à signal mixte intègre le frontal analogique, le cœur cryptographique et le microcontrôleur dans une seule puce. Les domaines d'alimentation résultants réduisent les fuites et simplifient la conception des circuits imprimés, faisant passer le nombre de composants en dessous de quatre par module.

Les solutions embarquées au niveau de la carte restent pertinentes dans les scanners industriels et les terminaux d'identification mobile de la police, où les concepteurs exigent un blindage RF spécifique ou des couplages d'antenne. Les feuilles de route de réduction des coûts des principaux fournisseurs s'appuient sur l'encapsulation avancée à l'échelle de la tranche au niveau de la puce pour intégrer des capteurs intégrés aux côtés des blocs Bluetooth et de gestion de l'alimentation à l'intérieur d'un substrat unifié, renforçant la trajectoire de densification du marché des modules d'empreintes digitales.

Par secteur d'utilisation final : l'automobile dépasse le peloton de croissance

L'électronique grand public a conservé 41,40 % en 2025, mais les programmes automobiles afficheront le TCAC le plus rapide de 10 % jusqu'en 2031. Les constructeurs automobiles associent l'allumage biométrique aux portefeuilles de paiement embarqués, aux profils d'aide à la conduite et à la télématique d'assurance, élargissant la portée de l'intégration. La part de marché des modules d'empreintes digitales issue des tableaux de bord automobiles progressera donc régulièrement.

La demande des gouvernements et des forces de l'ordre reste une base stable grâce aux appels d'offres de cartes d'identité et aux bornes frontalières, soutenant la stabilité des volumes. Les banques et les processeurs de paiement amplifient les commandes de cartes biométriques à double interface pour réduire la fraude par prise de contrôle de compte. Les déploiements dans le secteur de la santé progressent à mesure que les hôpitaux se transforment en modèles de porte d'entrée numérique nécessitant un enregistrement sécurisé des patients, et les fournisseurs IoT ajoutent des capteurs compacts aux serrures intelligentes, aux coffres-forts et aux panneaux d'appareils électroménagers.

Par application : les paiements enregistrent le TCAC le plus élevé

Le déverrouillage des appareils représentait 37,50 % de 2025, chaque smartphone milieu de gamme étant livré avec un capteur. Les paiements, cependant, sont prévus à un TCAC de 11,9 % à mesure que les cartes de crédit et de débit biométriques se déploient en Amérique du Nord et en Europe occidentale. La taille du marché des modules d'empreintes digitales liée à l'authentification des paiements s'accélérera une fois que les émetteurs auront intégré les primes de capteur par carte dans leurs budgets de pertes liées à la fraude.

Les systèmes de gestion des identités et des accès continuent d'installer des lecteurs renforcés dans les installations de défense, d'énergie et de centres de données, bien que le risque de contentieux modère le sous-segment des pointeuses en entreprise. Les portiques de contrôle aux frontières évoluent vers un contrôle multimodal, assurant un approvisionnement régulier en modules de qualité supérieure à faible latence capables de traiter les doigts mouillés et les utilisateurs gantés.

Analyse géographique

L'Asie-Pacifique combine le plus grand bassin de production mondial avec les plus grands programmes de déploiement, détenant 40,60 % de part de marché en 2025 et suivant un TCAC de 9,55 % jusqu'en 2031. L'écosystème des fabricants de smartphones en Chine absorbe des dizaines de millions de capteurs chaque mois, tandis que l'expansion du programme Digi Yatra en Inde et les appels d'offres pour les portiques électroniques dans les aéroports stimulent la demande civile intérieure. L'engagement de l'ASEAN en faveur d'une infrastructure publique numérique interopérable harmonise les normes, permettant aux fournisseurs d'expédier des empreintes de modules communs dans plusieurs juridictions.

L'Amérique du Nord présente des conditions matures mais lucratives : les cycles de remplacement des smartphones, les mises à niveau des objets connectés et les modernisations de la sécurité en entreprise maintiennent les volumes stables, tandis que la législation stricte sur la confidentialité incite les acheteurs à privilégier le stockage des modèles sur l'appareil, augmentant les prix de vente moyens. Le marché des modules d'empreintes digitales continue de profiter de la biométrie automobile aux États-Unis, où les marques de luxe localisent leur approvisionnement pour couvrir le risque de chaîne d'approvisionnement après que les perturbations dans les mines de quartz de Caroline du Nord ont menacé la production de tranches de silicium.

L'Europe progresse grâce aux plans nationaux d'identité électronique conformes au RGPD et aux lancements de cartes biométriques portés par les banques. La demande latente du Moyen-Orient et de l'Afrique se concrétise dans des projets d'identité nationale tels que le déploiement de la carte biométrique du Cameroun en 2025 dans le cadre d'une concession de 15 ans. L'Amérique du Sud apporte des gains progressifs à mesure que les smartphones pénètrent les couches à revenus intermédiaires et que les gouvernements modernisent les plateformes de versement des prestations sociales, bien que la volatilité macroéconomique allonge les cycles d'approvisionnement.

Paysage réglementaire

La conformité est de plus en plus façonnée par les exigences d'interopérabilité et de validation de sécurité fixées par les organismes de normalisation publics et les programmes gouvernementaux. En Chine, le ministère de la Sécurité publique a publié des exigences spécifiques aux modules pour les modules de reconnaissance d'empreintes digitales de petite taille au titre de la norme GA/T 2154-2024 (mise en œuvre le 01/12/2024) et pour les modules d'empreintes digitales de contrôle d'accès au titre de la norme GA/T 701-2024 (mise en œuvre le 01/01/2025), renforçant les exigences de performance de base et d'intégration pour les lecteurs déployés.

Pour les cas d'usage transfrontaliers et multi-agences, les formats standardisés d'échange de données et les cadres d'application de la loi influencent les achats. Le NIST a publié la norme ANSI/NIST-ITL 1-2025 (SP 500-290e4) en mars 2026, mettant à jour la manière dont les données d'empreintes digitales et autres données biométriques ainsi que les métadonnées sont transmises entre systèmes, tandis que l'UE a établi un cadre pour la recherche et l'échange automatisés de données biométriques via le routeur Prüm au titre du règlement (UE) 2024/982 (mars 2024). Pris ensemble, ces normes et politiques mettent l'accent sur la gestion sécurisée des gabarits, la cohérence des métadonnées et la traçabilité dans les déploiements liés à l'identité, aux frontières et au maintien de l'ordre.

Analyse de la chaîne de valeur

La chaîne de valeur des modules d'empreintes digitales commence par la conception de capteurs et de silicium à signaux mixtes (frontaux capacitifs, optiques et ultrasoniques, ainsi que MCU/cryptographie), puis se poursuit par la fabrication en fonderie et le packaging (au niveau de la plaquette et en boîtier système), l'assemblage des modules (montage en surface, encapsulation, intégration flexible et calibrage), et enfin l'intégration des algorithmes et logiciels de sécurité pour la correspondance, la détection de vivacité et le stockage sécurisé. Les organismes de normalisation et de l'écosystème tels que l'ISO/IEC JTC 1/SC 37 et les comités biométriques INCITS façonnent les exigences d'interopérabilité, tandis que les cadres d'authentification tels que les spécifications de la FIDO Alliance orientent les modules vers une sécurité des composants certifiée et une divulgation des métadonnées.

L'intégration en aval se poursuit via la conception intégrée par les fabricants (OEM), les designs de référence, et la distribution vers les chaînes d'approvisionnement des téléphones portables, PC, automobile, contrôle d'accès et cartes de paiement. Les longs cycles de qualification et les certifications de programme agissent comme des étapes de contrôle. Les mouvements récents dans les canaux de distribution montrent également un passage des capteurs discrets vers des plateformes intégrées : Fingerprint Cards AB a élargi la distribution de ses solutions monopuce AllKey Ultra pour empreintes digitales via un partenariat mondial avec AdvanIDe (juin 2026), tandis que les pressions de localisation se manifestent dans des collaborations en silicium et plateformes axées sur l'Inde, telles que le partenariat entre Mindgrove Technologies et Pinetics ciblant les applications biométriques et d'identité (mai 2026). L'élasticité de l'offre reste contrainte par la capacité de packaging et de test, ainsi que par des délais de qualification de 12 à 24 mois pour la résilience en matière de sécurité et d'environnement dans les déploiements réglementés.

Paysage concurrentiel

Le marché des modules d'empreintes digitales présente une fragmentation modérée et des combats de brevets actifs. Les spécialistes établis des capteurs s'appuient sur leur propriété intellectuelle et leurs algorithmes accumulés, mais les grands acteurs des semi-conducteurs intègrent désormais des fonctions biométriques dans des puces d'intelligence artificielle en périphérie, comprimant les marges des fournisseurs de composants discrets. Les principaux fournisseurs ancrent leurs gains de conception en co-développant des cartes de référence avec les fabricants de smartphones et d'ordinateurs portables, créant des coûts de changement élevés.

Les dépôts de brevets ont dépassé 1 800 familles en 2024, les acteurs cherchant à couvrir la capture ultrasonique par ondes de pression, l'optique intégrée à l'écran et les réseaux capacitifs auto-calibrants. Les revendications sous-écran enregistrées à l'Office américain des brevets et des marques par Apple illustrent les défenses mises en place pour verrouiller la différenciation des smartphones haut de gamme. Pendant ce temps, des leaders cotés en bourse tels que Synaptics ont divulgué des fusions-acquisitions stratégiques — l'acquisition d'une intelligence artificielle visuelle à ultra-faible consommation — pour élargir les piles d'authentification intégrées. [4]SEC, "Synaptics Inc. Formulaire 10-K," sec.gov

Les batailles pour le leadership en matière de coûts se concentrent sur l'accès à l'encapsulation à l'échelle de la tranche et aux lignes de test captives. Les fournisseurs ayant un accès direct aux fonderies de premier plan en Asie-Pacifique peuvent réorienter leur capacité plus rapidement lors des fluctuations de la demande, un avantage décisif lors des contraintes de la période pandémique. Le rythme concurrentiel pousse les acteurs de niche plus petits vers des modèles d'alliance — en accordant des licences sur des algorithmes ou en se concentrant sur des sous-segments industriels robustifiés — pour éviter les guerres de prix frontales avec des conglomérats de puces diversifiés.

Leaders du secteur des modules d'empreintes digitales

Fingerprint Cards AB

GOODIX Technology Inc.

Synaptics Incorporated

Integrated Biometrics LLC

SecuGen Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe dans les mises à niveau motivées par la conformité, où la détection de vivacité et une performance validée de manière indépendante deviennent des prérequis d'achat plutôt que des fonctionnalités optionnelles. La publication de la norme ANSI/NIST-ITL 1-2025 (SP 500-290e4) en mars 2026 relève les exigences d'interopérabilité pour les agences et intégrateurs échangeant des empreintes digitales, tandis que les normes ISO/IEC pour les formats de données d'empreintes digitales continuent d'ancrer l'échange de minuties et d'images dans les déploiements gouvernementaux et de grandes entreprises. Ce mélange crée des opportunités pour les fournisseurs de modules qui intègrent le traitement sécurisé, le chiffrement et une sortie standardisée dans des modules compacts, réduisant la charge d'intégration pour les fabricants de systèmes (OEM) qui répondent aux appels d'offres nationaux d'identité, de frontières et d'application de la loi.

Les paiements et l'authentification des consommateurs soutiennent également des niches premium où la validation par des tiers peut réduire le risque pour les émetteurs. Fingerprint Cards AB a annoncé avoir réussi l'évaluation biométrique EMVCo pour les capteurs d'empreintes digitales de cartes de paiement (mars 2026), ce qui favorise une commercialisation plus large des cartes biométriques devant respecter des contraintes strictes d'épaisseur, de consommation d'énergie et de sécurité. Parallèlement, les offres de type plateforme s'élargissent au-delà des capteurs pour proposer des composants d'authentification clé en main, comme l'illustrent les initiatives AllKey de Fingerprint Cards et les approches de packaging orientées FIDO qui ciblent les jetons de sécurité et les écosystèmes d'accès en entreprise, liant les ventes de modules à des achats fondés sur la certification plutôt qu'aux cycles unitaires des téléphones portables.

Développements récents du secteur

- Juin 2026 : Fingerprint Cards AB a élargi la distribution de ses solutions monopuce AllKey Ultra pour empreintes digitales via un partenariat mondial avec AdvanIDe. Cette initiative élargit l'accès aux modules biométriques intégrés et accélère l'adoption dans les contextes d'entreprise et de paiement.

- Mars 2026 : Fingerprint Cards AB est devenue la première société biométrique à réussir le processus d'évaluation EMVCo pour les capteurs d'empreintes digitales utilisés dans les cartes de paiement. Cette étape aligne sa technologie de capteurs sur les exigences de validation des réseaux de paiement et réduit les frictions d'achat pour les émetteurs qui passent des projets pilotes aux programmes de cartes à grande échelle.

- Novembre 2025 : Synaptics Incorporated a conclu un partenariat stratégique avec Qualcomm Technologies pour faire progresser la technologie des capteurs d'empreintes digitales et tactiles sur les plateformes mobiles et informatiques. Cette collaboration relie les feuilles de route matérielles biométriques à un déploiement de plateforme majeur, soutenant des voies d'intégration plus étroites pour les fabricants concevant des smartphones, PC et autres appareils connectés associés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le chiffre d'affaires généré par les modules d'empreintes digitales combinant l'élément de détection avec l'électronique et les interfaces associées, vendus pour des cas d'usage de vérification d'identité et d'accès sécurisé à travers les appareils et systèmes.

Le périmètre exclut les services logiciels biométriques autonomes et les systèmes de contrôle d'accès plus larges, sauf lorsque le matériel du module d'empreintes digitales est explicitement tarifé et comptabilisé.

Aperçu de la segmentation

- Par technologie

- Optique

- Capacitif

- Ultrasonique

- Thermique

- Multispectral

- Par type de capteur

- Zone/Tactile

- Glissement

- Intégré à l'écran

- Hybride/Combiné

- Par facteur de forme

- Module autonome

- Intégré sur puce système (SoC)

- ASIC embarqué / au niveau de la carte

- Par secteur d'utilisation final

- Gouvernement et forces de l'ordre

- Électronique grand public

- Banque, finance et assurance

- Santé

- Aviation

- Automobile

- Maison intelligente et IoT

- Autres secteurs industriels

- Par application

- Gestion des identités et des accès

- Authentification des paiements et des transactions

- Gestion des présences

- Contrôle aux frontières et immigration

- Déverrouillage des appareils

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- ASEAN-5

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la construction initiale, nous partons de références publiques décrivant la formation de la demande de matériel biométrique par catégorie d'appareil et par pays. Les sources utilisées comprennent, par exemple, les données commerciales de la Commission du commerce international des États-Unis, UN Comtrade, l'Organisation internationale de normalisation (normes biométriques et de sécurité des données), les publications du NIST sur la performance biométrique, et les indicateurs macroéconomiques de la Banque mondiale qui aident à normaliser les expéditions d'appareils et la capacité de dépense.

Parallèlement, nous examinons les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture de presse fiable pour comprendre les facteurs de forme des modules, les choix d'interfaces et l'orientation des prix. Les bases de données de brevets sont également utilisées pour cartographier les évolutions technologiques telles que l'adoption des ultrasons et l'intégration sous l'écran. Une base de données d'expéditions d'import-export au niveau des envois est sélectivement consultée pour vérifier la cohérence des tendances d'expédition. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le bassin de demande et la logique de tarification, en particulier lorsque les rapports publics sont limités. Nous avons échangé avec des fournisseurs de modules, des acteurs de l'écosystème OEM d'appareils, des distributeurs et des intégrateurs de systèmes en Asie-Pacifique, en EMEA et dans les Amériques, afin que les hypothèses relatives aux taux d'adoption, aux cycles de remplacement et aux évolutions du prix de vente moyen (ASP) puissent être corrigées avant la finalisation du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs généraux (CXO) : 16 % | Asie-Pacifique : 41 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 35 % |

| Acteurs de plus petite taille : 16 % | Managers : 60 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les bassins de demande d'appareils et de systèmes sont reconstruits à partir d'indicateurs d'expédition, puis filtrés par le taux de pénétration des empreintes digitales. Pour la demande liée aux smartphones et appareils grand public, nous appliquons les taux d'adoption des empreintes digitales, la répartition entre placement sous écran, à l'arrière ou sur le côté, et la contribution typique en valeur des modules, puis nous étendons cette logique à la demande adjacente telle que le contrôle d'accès et les déploiements de gestion du temps et de présence.

Pour garder les totaux réalistes, nous effectuons des vérifications croisées avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés pour les principaux facteurs de forme de modules, ainsi que des vérifications de canaux sur les cycles de remplacement et de projet. Dans les étapes où la visibilité directe des unités est inégale, les écarts sont traités à l'aide de fourchettes convenues lors des entretiens, puis affinées à l'aide de signaux observables tels que les cycles des appareils, les déploiements d'identité réglementaire et les pilotes biométriques de cartes de paiement.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la façon dont l'adoption peut évoluer plus vite ou plus lentement selon le calendrier de renouvellement des appareils, les changements de politique de sécurité et les baisses de prix. Les données suivies comprennent les tendances d'expédition des appareils électroniques grand public, la progression du prix de vente moyen des modules par technologie (optique, capacitive, ultrasonique), les évolutions du taux d'adoption par facteur de forme (module autonome contre intégré au SoC), et le rythme des achats gouvernementaux d'identité et de contrôle des frontières.

Validation des données et cycle de mise à jour

Les estimations sont validées par triangulation à travers de multiples vérifications indépendantes, et non par un seul flux de données. Les résultats du modèle sont comparés à des signaux externes tels que l'orientation des expéditions d'appareils, les changements de mix technologique et les fourchettes de prix observées, et tout écart jugé trop important est examiné et recalculé.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes afin que les hypothèses restent cohérentes entre les régions et les usages finaux. En cas d'événement significatif, tel qu'un choc de demande dans l'électronique grand public ou un changement radical dans l'adoption des politiques biométriques, nous recontactons les sources pour retester les principales données. Le rapport est actualisé annuellement, et juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des modules d'empreintes digitales selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les modules d'empreintes digitales diffèrent souvent car les entreprises comptabilisent des éléments différents et partent d'ancrages de demande différents, et la trajectoire des prévisions est ensuite façonnée par leurs hypothèses de prix et d'adoption. En pratique, de petites différences dans ce qui est considéré comme un module, et dans le fait d'inclure ou non le logiciel ou la biométrie au niveau de l'appareil, peuvent faire varier le total de plusieurs milliards.

Certaines estimations externes élargissent le périmètre pour inclure les capteurs d'empreintes digitales ainsi que les piles biométriques environnantes et le matériel d'authentification adjacent. Chez Mordor Intelligence, le chiffre reste lié à la valeur du matériel des modules d'empreintes digitales et est vérifié par rapport au mix technologique et aux signaux de demande des appareils et systèmes avant l'extension des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,89 milliards USD (2026) | |

| Éditeur sectoriel A | 11,03 milliards USD (2024) | Utilise une année de référence antérieure et inclut des ventilations au niveau des composants qui peuvent intégrer la valeur des logiciels et des contrôleurs, ce qui peut rendre les comparaisons avec le chiffre d'affaires des seuls modules incohérentes si les définitions ne sont pas clairement séparées. |

| Cabinet de conseil mondial B | 4,10 milliards USD (2024) | Semble appliquer un bassin de demande plus restreint et une règle d'inclusion différente pour les conceptions intégrées, ce qui peut réduire la valeur comptabilisée lorsque le chiffre d'affaires des modules intégrés au SoC est traité comme faisant partie d'une nomenclature d'appareil plus large plutôt que comme un chiffre d'affaires de module. |

L'écart observé dans le tableau provient principalement des choix de périmètre et de comptabilisation, ainsi que du calendrier de l'année de référence et de la manière dont la baisse du prix de vente moyen est appliquée selon les technologies. Lorsque le marché est retracé à travers un bassin de demande clair et vérifié par rapport à des indicateurs de prix et de mix, la valeur obtenue est plus facile à reproduire et à mettre à jour à mesure que les schémas d'adoption évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modules d'empreintes digitales ?

Le marché s'élève à 11,89 milliards USD en 2026 et devrait atteindre 18,64 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les capteurs ultrasoniques devraient progresser à un TCAC de 10,05 % à mesure que les appareils haut de gamme exigent une sécurité accrue.

Pourquoi les cartes de paiement biométriques sont-elles importantes pour la croissance du marché ?

Les banques adoptent des cartes avec empreinte digitale pour réduire la fraude, entraînant un TCAC de 11,9 % dans les modules d'authentification des paiements.

Quelle région contribuera le plus aux revenus supplémentaires ?

L'Asie-Pacifique, qui détient déjà 40,60 % de part, progressera à un TCAC de 9,55 % grâce aux projets d'identité souveraine et à la fabrication de smartphones.

Comment la législation sur la confidentialité impactera-t-elle l'expansion du marché ?

Des lois plus strictes telles que la loi BIPA de l'Illinois augmentent les coûts de conformité et pourraient réduire le TCAC prévu de 1,6 point de pourcentage.

Quelles sont les perspectives concurrentielles pour les nouveaux entrants ?

Une consolidation modérée (score 6) laisse de la place aux fournisseurs de niche axés sur des solutions robustifiées ou hautement intégrées, mais remporter des gains de conception nécessite une propriété intellectuelle solide et un accès aux fonderies.

Dernière mise à jour de la page le: