Taille et part de marché de la fertigation et de la chimigation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.68 Milliards de dollars |

| Taille du Marché (2031) | 66.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

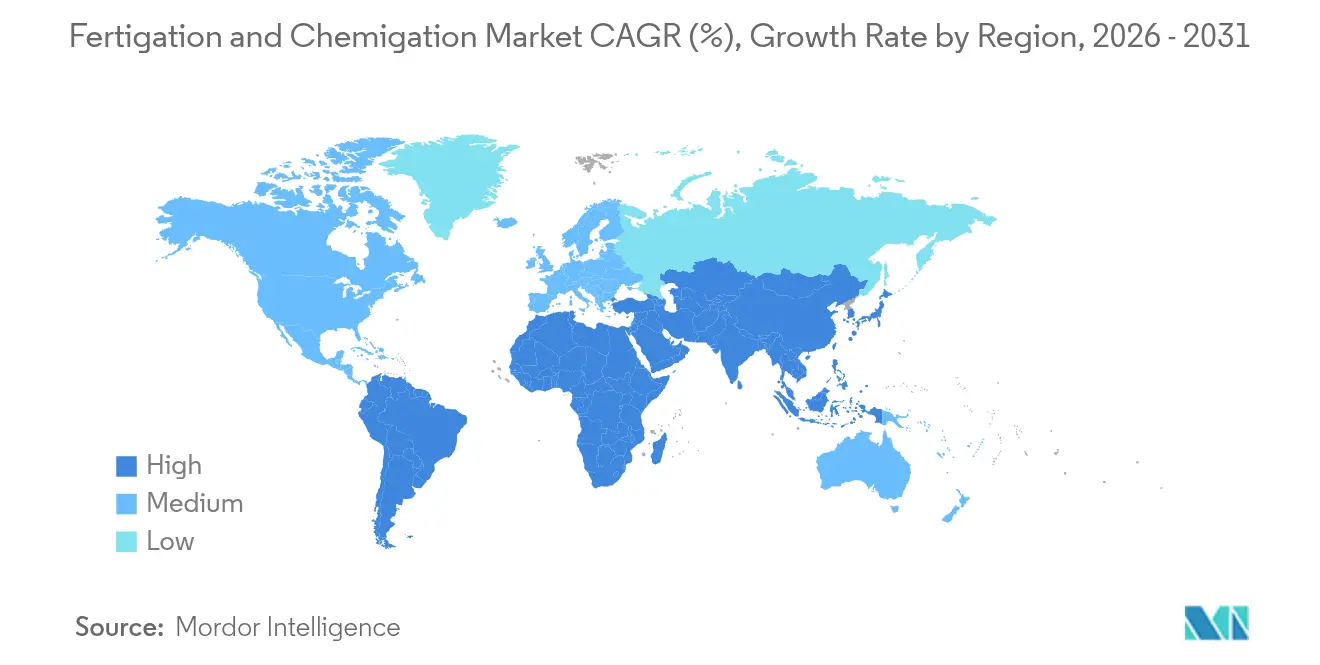

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fertigation et de la chimigation par Mordor Intelligence

La taille du marché de la fertigation et de la chimigation devrait croître de 50,3 milliards USD en 2025 à 52,68 milliards USD en 2026 et devrait atteindre 66,33 milliards USD d'ici 2031 à un TCAC de 4,73 % sur la période 2026-2031. Cette croissance est portée par l'aggravation des préoccupations liées à la pénurie d'eau, la hausse des coûts des engrais soulignant les besoins en efficacité, et l'intégration des technologies de l'Internet des objets (IoT) et de l'Intelligence Artificielle (IA) dans les systèmes d'apport de nutriments. Ces facteurs transforment les pratiques de gestion agricole, réduisent les gaspillages opérationnels et améliorent l'adaptabilité aux changements climatiques. Les entreprises investissent dans la recherche et le développement de formulations hydrosolubles, de systèmes de contrôle basés sur le cloud et de technologies de capteurs qui surveillent en temps réel l'humidité, la salinité et les niveaux de nutriments. Les gouvernements des pays développés et en développement élargissent les subventions à la micro-irrigation, facilitent la modernisation des équipements et soutiennent l'innovation nationale. Les fabricants d'intrants intègrent des solutions logicielles, des services agronomiques et un support de maintenance pour améliorer la fidélisation des clients et la valeur ajoutée.

Principaux enseignements du rapport

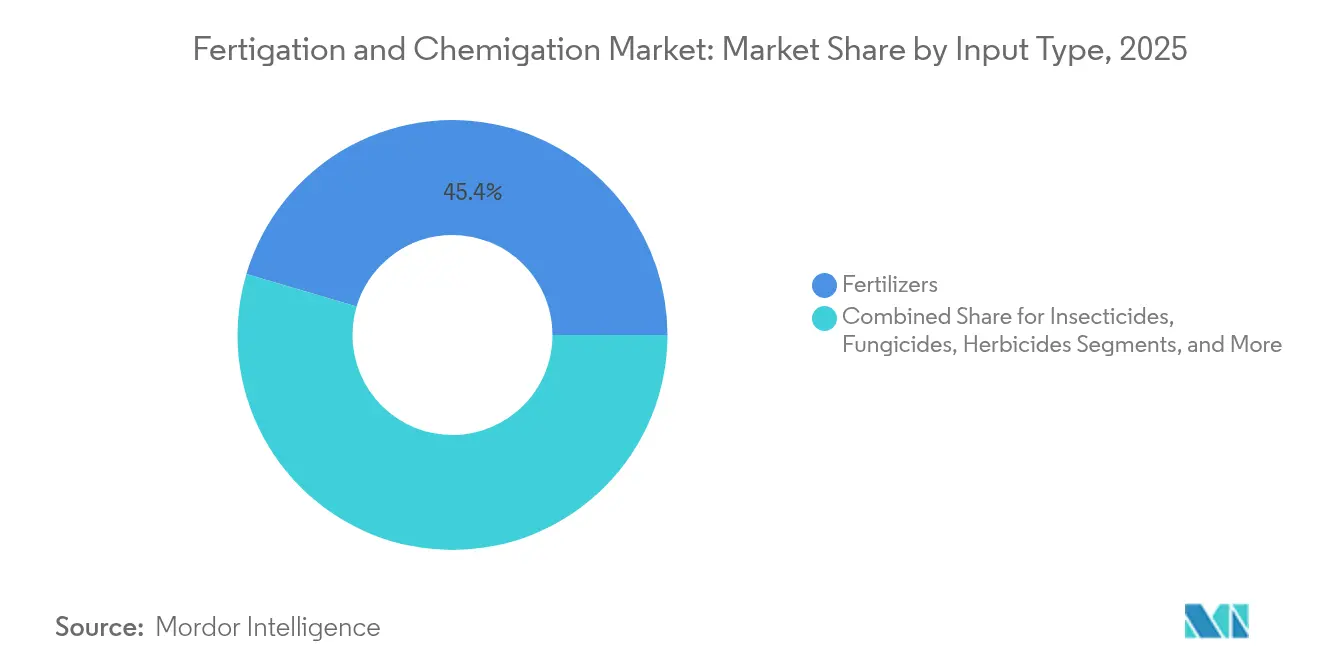

- Par type d'intrant, les engrais représentaient 45,42 % de la part de marché de la fertigation et de la chimigation en 2025, tandis que les biostimulants et les micronutriments devraient croître à un TCAC de 9,68 % jusqu'en 2031.

- Par type de culture, les fruits et légumes représentaient 37,35 % du marché de la fertigation et de la chimigation en 2025, les cultures de plantation devant atteindre le TCAC le plus élevé de 7,62 % jusqu'en 2031.

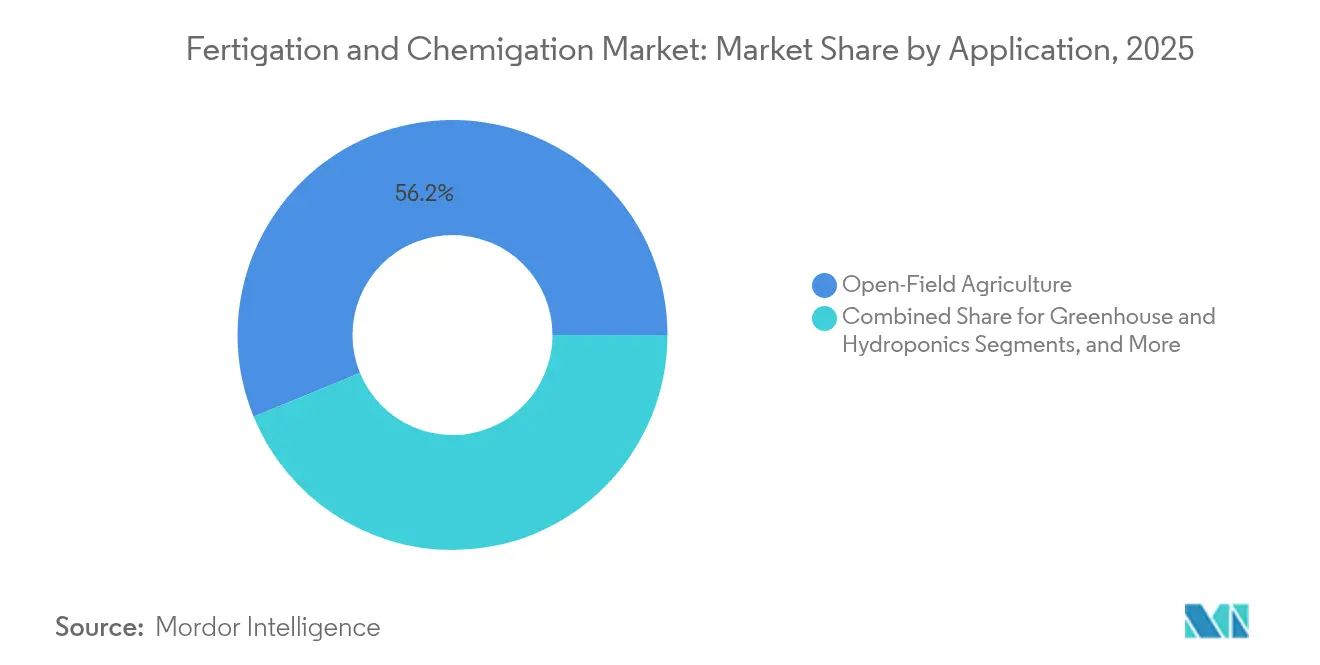

- Par environnement d'application, l'agriculture en plein champ maintenait une part de 56,20 % de la taille du marché de la fertigation et de la chimigation en 2025, tandis que l'agriculture urbaine verticale croît à un TCAC de 10,15 % durant 2026-2031.

- Par type d'irrigation, les systèmes goutte-à-goutte dominaient avec une part de 60,25 % de la taille du marché de la fertigation et de la chimigation en 2025, les systèmes souterrains et autres systèmes croissant à un TCAC de 11,78 % durant la même période.

- Par géographie, l'Europe a capté 33,62 % de la part des revenus en 2025, tandis que l'Afrique devrait croître au TCAC le plus élevé de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fertigation et de la chimigation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de sécurité alimentaire et de maximisation des rendements | +1.50% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Subventions gouvernementales et incitations à la micro-irrigation | +1.20% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| La pénurie d'eau croissante intensifie l'apport efficace de nutriments | +1.30% | Moyen-Orient, Afrique, Asie-Pacifique, Ouest de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide d'engrais spéciaux hydrosolubles | +0.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes de fertigation à débit variable activés par l'IoT | +0.6% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Efficacité de la main-d'œuvre et des coûts | +0.4% | Mondial, avec l'impact le plus élevé sur les marchés développés à contrainte de main-d'œuvre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sécurité alimentaire et de maximisation des rendements

La demande mondiale en calories augmente plus rapidement que la disponibilité des terres arables, obligeant les agriculteurs à maximiser la production par unité d'eau, de nutriments et de main-d'œuvre. La fertigation, qui apporte les nutriments directement aux zones racinaires des plantes, augmente les rendements des cultures de 15 à 35 % dans les cultures à haute valeur ajoutée en synchronisant l'apport d'azote, de phosphore et de potassium avec les stades de développement des plantes. Les vergers commerciaux et les exploitations maraîchères signalent jusqu'à 30 % d'amélioration de l'efficacité d'utilisation des engrais, réduisant les coûts durant les périodes de volatilité des prix des intrants tout en diminuant le ruissellement des nutriments. La fertigation, lorsqu'elle est intégrée aux pratiques agricoles climato-intelligentes, permet aux exploitations de mettre en œuvre des programmes de nutrition continus et basés sur les données plutôt que des applications périodiques d'engrais en vrac.

Subventions gouvernementales et incitations à la micro-irrigation

Les politiques gouvernementales soutiennent l'adoption des technologies agricoles par le biais de subventions, de crédits d'impôt et de prêts bonifiés. Le budget 2025 du Département de l'Agriculture des États-Unis alloue 10,5 milliards USD au Service de conservation des ressources naturelles, avec un accent sur les systèmes de gestion précise de l'eau.[1]Service de conservation des ressources naturelles, "Résumé budgétaire exercice 2025," Département de l'Agriculture des États-Unis, usda.govDes programmes similaires en Inde et en Chine offrent des remboursements allant jusqu'à 55 % pour les équipements d'irrigation goutte-à-goutte basse pression, encourageant l'adoption parmi les agriculteurs de petite et moyenne taille. Ces initiatives ont favorisé le développement de services d'accompagnement, notamment le conseil agronomique, la production de capteurs et la gestion de l'irrigation par logiciel.

Adoption rapide d'engrais spéciaux hydrosolubles

Les mélanges NPK hydrosolubles, les mélanges Ca-Mg et les mélanges d'oligo-éléments deviennent plus répandus car ils préviennent le colmatage des émetteurs et permettent une alimentation multi-nutriments en une seule application. Des études de recherche démontrent que les engrais hydrosolubles atteignent une efficacité d'utilisation des nutriments supérieure de 30 % par rapport aux applications granulaires, soutenant la conformité au cadre des « 5 B » (bonne source, bon taux, bon moment, bon endroit, bonne irrigation).[2]Bureau de l'eau, "Stratégies de réduction des nutriments," Agence de protection de l'environnement des États-Unis, epa.govLes fabricants proposent désormais des produits spécifiquement formulés pour les cultures sensibles au pH et la fertigation à haute fréquence, augmentant l'adoption dans la production fruitière premium et en serre en Europe et en Amérique du Nord.

La pénurie d'eau croissante intensifie l'apport efficace de nutriments

L'agriculture représente 70 % des prélèvements mondiaux d'eau douce, et ce pourcentage devrait augmenter avec la croissance démographique et l'évolution des habitudes alimentaires. La fertigation intégrée au goutte-à-goutte réduit la consommation d'eau de 20 à 60 % par rapport aux méthodes d'irrigation par inondation tout en réduisant la lixiviation des nitrates dans les aquifères. Les agriculteurs des régions arides du Moyen-Orient et d'Afrique du Nord qui mettent en œuvre des systèmes de fertigation constatent une réduction de la salinité des sols et des rendements agricoles plus réguliers durant les saisons chaudes. Cette méthode d'irrigation répond à la fois aux exigences de conservation de l'eau et d'efficacité des nutriments, qui font l'objet d'une surveillance réglementaire croissante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement, d'exploitation et de maintenance élevés | -0.90% | Mondial, avec l'impact le plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Manque de connaissances techniques parmi les agriculteurs | -0.80% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Colmatage des émetteurs par les précipités et les biofilms | -0.50% | Mondial | Court terme (≤ 2 ans) |

| Contrôle réglementaire croissant sur la lixiviation des nutriments | -0.30% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement, d'exploitation et de maintenance élevés

Les systèmes de fertigation goutte-à-goutte dotés de fonctionnalités avancées nécessitent une infrastructure importante, notamment des conduites principales régulées en pression, une double filtration, une prévention du reflux et des contrôleurs programmables. Ces exigences augmentent les coûts initiaux au-delà de ce que de nombreux petits agriculteurs peuvent se permettre. Les analyses économiques indiquent que les systèmes de fertigation à débit variable ont des périodes de remboursement supérieures à 27 ans pour les cultures de commodités, tandis que les systèmes pivot à débit fixe atteignent le remboursement en 10 ans. Les obstacles financiers sont particulièrement difficiles dans les régions à faibles revenus avec de petites exploitations et un accès limité au crédit. Les coûts de maintenance continus, notamment le rinçage du système, le traitement acide et l'étalonnage des capteurs, créent une pression financière supplémentaire, ce qui réduit les mises à niveau des systèmes et les nouveaux achats.[3]Bureau de la responsabilité gouvernementale des États-Unis, "Agriculture de précision : avantages et obstacles," gao.gov

Manque de connaissances techniques parmi les agriculteurs

Un apport précis de nutriments nécessite une compréhension de la physiologie des cultures, de la chimie de la fertigation et de l'utilisation de logiciels de surveillance. Des enquêtes de terrain menées en Afrique du Sud en 2021 ont identifié les lacunes en matière de connaissances comme le principal facteur affectant les taux d'adoption, avec 24 % dans les districts à ressources limitées contre 68 % dans les zones bien dotées en ressources. Dans le Karnataka, en Inde, l'insuffisance des services de conseil locaux limite le retour sur investissement. Un soutien technique inadéquat peut entraîner des erreurs d'étalonnage, provoquant des obstructions des émetteurs ou des déséquilibres nutritifs qui érodent la confiance des agriculteurs dans la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'intrant : les biostimulants et les micronutriments repoussent les frontières de l'efficacité

Le marché de la fertigation et de la chimigation est dominé par les engrais, qui représentaient 45,42 % de la part des revenus en 2025. Cette domination est principalement due aux formulations NPK hydrosolubles qui offrent une dissolution rapide et une précipitation minimale dans les conduites. Les principaux fabricants développent des mélanges de micronutriments chélatés pour remédier aux carences nutritives dans les opérations horticoles intensives.

Les biostimulants et les micronutriments émergent comme des moteurs de croissance significatifs, avec des projections indiquant un TCAC de 9,68 % de 2026 à 2031. Cette croissance est portée par les agriculteurs cherchant des rendements réguliers dans des conditions météorologiques imprévisibles. La recherche indique que les extraits végétaux et les consortiums microbiens améliorent l'efficacité d'utilisation des nutriments de 30 % par rapport aux applications d'engrais conventionnels, ce qui conduit les principaux producteurs de laitue et de baies à mettre en œuvre ces solutions dans leurs opérations. De nouveaux inoculants liquides conçus pour les systèmes goutte-à-goutte basse pression améliorent les interactions sol-microbes sans obstruction des émetteurs.

Les insecticides et les fongicides maintiennent des taux de croissance modérés, car les systèmes de fertigation permettent une distribution uniforme dans les canopées de cultures denses, réduisant l'utilisation globale de produits chimiques tout en maintenant des niveaux efficaces de contrôle des ravageurs. Le segment des herbicides, bien que plus petit en raison des limitations d'application, affiche une croissance progressive dans la gestion des populations de mauvaises herbes résistantes au glyphosate.

Par type de culture : les cultures de plantation gagnent du terrain

Les fruits et légumes maintiennent la plus grande part de marché à 37,35 % en 2025, portés par leurs exigences élevées en matière de synchronisation des nutriments que la fertigation répond efficacement. Les systèmes de fertigation par ligne goutte-à-goutte démontrent des augmentations de rendement de 15 à 35 % dans les cultures de vigne, les fraises et les légumes à feuilles, en particulier dans les zones périurbaines où les coûts élevés des terres nécessitent une productivité accrue. Les producteurs de céréales et de grains passent des programmes pilotes à la mise en œuvre commerciale, les agriculteurs de maïs et de blé adoptant des systèmes basse pression dans les calendriers de rotation des cultures. La technologie montre également une adoption croissante dans les cultures oléagineuses et les légumineuses, en particulier dans les régions à pénurie d'eau où les applications fractionnées d'azote réduisent les pertes de nutriments par volatilisation.

Les cultures de plantation, notamment le thé, le café, le cacao, la noix de coco et le caoutchouc, présentent des schémas d'adoption de la fertigation uniques. Bien qu'elles détiennent actuellement une part de marché plus petite, le marché de la fertigation et de la chimigation pour les cultures de plantation devrait croître à un TCAC de 7,62 % de 2026 à 2031. Ces cultures bénéficient considérablement d'un apport de nutriments à faible volume et à haute fréquence en raison de leurs longs cycles de production et de leurs systèmes racinaires pérennes, en particulier durant les périodes de sécheresse prolongées. Les producteurs signalent une amélioration du développement foliaire et de l'uniformité de la qualité des grains après la mise en œuvre de la fertigation goutte-à-goutte, ce qui réduit la lixiviation des nutriments dans les zones à fortes précipitations. La durée de vie prolongée des cultures de plantation soutient l'investissement en capital initial, car les avantages en termes de revenus s'accumulent sur plusieurs années, améliorant le retour sur investissement global.

Par application : l'agriculture urbaine s'accélère

L'agriculture en plein champ représente 56,20 % des revenus de 2025, portée par la mise en œuvre de systèmes d'irrigation goutte-à-goutte dans la culture du coton, de la canne à sucre et du maïs. L'intégration de la cartographie de précision permet des taux de fertigation spécifiques aux zones qui équilibrent les variations de rendement avec les réglementations environnementales. Les segments serre et hydroponique continuent de croître à mesure que les incertitudes climatiques soulignent les avantages de l'agriculture en environnement contrôlé. Le segment des pépinières et de l'aménagement paysager se développe à mesure que les municipalités mettent en œuvre des espaces verts économes en eau.

L'agriculture urbaine verticale devrait afficher le taux de croissance le plus élevé de 10,15 % jusqu'en 2031 sur le marché de la fertigation et de la chimigation, portée par les initiatives des villes visant à localiser la production de légumes à feuilles. Le déploiement de systèmes de planification basés sur l'IA optimise les ratios nitrate-ammonium en fonction des besoins en transpiration, améliorant l'efficacité opérationnelle. Les incitations gouvernementales, notamment les subventions pour l'agriculture sur les toits et le financement favorable pour les installations de culture à diodes électroluminescentes, soutiennent cette trajectoire de croissance.

Par type d'irrigation : la technologie goutte-à-goutte maintient sa domination

L'irrigation goutte-à-goutte détient une part de marché de 60,25 % en 2025, portée par son application de précision, ses pertes minimales par évaporation et son intégration avec la technologie à débit variable. Les conceptions avancées d'émetteurs intègrent des mécanismes anti-siphon et des labyrinthes à compensation de pression, assurant une distribution uniforme de l'eau sur un terrain accidenté. Le marché des kits d'irrigation goutte-à-goutte de modernisation dans les vergers permanents se développe à mesure que les producteurs d'arbres fruitiers cherchent à maintenir un apport régulier de nutriments durant les périodes critiques de développement des fruits. Les systèmes d'aspersion se classent en deuxième position, les systèmes pivot et linéaires disposant désormais d'un contrôle individuel du débit des buses pour une application précise des engrais avec une dérive minimale.

Les systèmes d'irrigation souterrains et autres systèmes affichent le taux de croissance le plus élevé à un TCAC de 11,78 %. Les systèmes d'irrigation goutte-à-goutte souterraine placent l'eau et les nutriments à 25-40 cm sous terre, réduisant l'évaporation de surface et limitant la croissance des mauvaises herbes. Des études indiquent que l'irrigation goutte-à-goutte souterraine augmente la productivité de l'eau de 15 % par rapport à l'irrigation de surface tout en améliorant l'absorption des nitrates. Les systèmes d'irrigation par impulsions gagnent en adoption dans les régions à petites exploitations à ressources en eau limitées, combinant rentabilité et apport efficace d'eau grâce à des conceptions alimentées par gravité.

Analyse géographique

L'Europe détient 33,62 % de la part de marché de la fertigation et de la chimigation en 2025. Les producteurs d'olives, de vignobles et de légumes en serre ont mis en œuvre des systèmes de fertigation basés sur des capteurs pour répondre aux exigences de la directive nitrates de l'UE tout en améliorant la régularité des rendements et la qualité des produits. La Politique agricole commune fournit des subventions gouvernementales et des prêts à faible taux d'intérêt qui soutiennent l'adoption de systèmes avancés intégrant des capteurs d'humidité du sol, une filtration automatisée et des plateformes de surveillance numérique, réduisant les périodes de retour sur investissement malgré la hausse des coûts de main-d'œuvre. Les vastes installations de serres aux Pays-Bas, en Espagne et en Italie stimulent l'adoption technologique, car les environnements contrôlés maximisent l'efficacité de l'application précise des nutriments et de la gestion du pH. La croissance du marché est soutenue par un réseau de services établi, où les fournisseurs d'intrants agricoles collaborent avec des entreprises technologiques pour fournir des packages de solutions complètes, de la conception à la maintenance, ciblant les coopératives agricoles de taille moyenne qui nécessitent une conformité réglementaire sans élargir leur personnel technique.

L'Amérique du Nord détient la deuxième plus grande part de marché en valeur, portée par l'adoption généralisée des technologies numériques et des réseaux de support technique établis. Les revenus régionaux devraient croître de 296,58 millions USD en 2025 à 468,17 millions USD d'ici 2031, portés par les agriculteurs du Midwest répondant aux fluctuations des prix des engrais. La recherche indique que 78,6 % des agriculteurs de maïs et de soja accordent la priorité à l'efficacité des engrais, augmentant la mise en œuvre de la fertigation pivot à débit variable. Le financement fédéral de la conservation et les réglementations strictes sur le ruissellement renforcent la justification de la mise en œuvre.

L'Afrique devrait afficher le potentiel de croissance le plus élevé, avec un TCAC de 8,92 % de 2026 à 2031. En 2024, le Sommet africain sur les engrais et la santé des sols, en collaboration avec des initiatives régionales d'irrigation intelligente, mettra en évidence les avantages de la fertigation en matière de conservation de l'eau et de nutrition. Les niveaux de mise en œuvre varient considérablement, avec 24 % des exploitations du district de Vhembe en Afrique du Sud adoptant l'irrigation climato-intelligente, contre 68 % dans le district de Capricorn en 2021. Les services de vulgarisation numérique par SMS et à faible bande passante sont utilisés pour combler les lacunes en matière de connaissances. De plus, les programmes de fertilisation de précision au Kenya et en Tanzanie soulignent l'intérêt régional pour les applications mobiles de conseil en gestion des nutriments.

Paysage concurrentiel

Le marché de la fertigation et de la chimigation maintient une concentration modérée, cinq grandes entreprises contrôlant 63 % des revenus de 2024. Netafim Limited (An Orbia Business) détient la plus grande part à 18,2 %, suivie de Jain Irrigation Systems Limited (Rivulis), Lindsay Corporation, Valmont Industries, Inc. et The Toro Company. Ces entreprises renforcent leurs positions sur le marché grâce à des capacités logicielles élargies et des contrats de service. L'accent concurrentiel s'est déplacé vers le développement de systèmes de contrôle à architecture ouverte qui s'intègrent avec des capteurs tiers, des données météorologiques et des plateformes de gestion agricole.

Un potentiel de marché significatif existe dans les régions émergentes où la viabilité économique dépend d'équipements rentables et d'options de financement. Le segment de l'agriculture verticale attire des investissements en capital-risque, en particulier pour les start-ups développant des modules légers équipés de capteurs. Les fabricants établis répondent par des acquisitions stratégiques de fabricants de pompes doseuses et des partenariats avec des entreprises d'IA pour améliorer leurs capacités d'analyse prédictive. Les entreprises élargissent leurs offres de services pour inclure la conception, l'installation, la maintenance et la surveillance à distance, créant des relations clients plus solides grâce à des coûts de changement accrus.

Les fournisseurs plus petits ciblent des marchés spécialisés, tels que les systèmes goutte-à-goutte souterrains pour le coton à racines peu profondes ou les variétés de légumes tolérantes au sel. Les fournisseurs d'intrants de fertigation spécialisés intègrent des produits consommables avec des options de location d'équipements, facilitant l'intégration verticale des chaînes d'approvisionnement et la stabilité des marges.

Leaders du secteur de la fertigation et de la chimigation

Netafim Limited (An Orbia Business)

Jain Irrigation Systems Limited (Rivulis)

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Reinke Manufacturing Co., Inc. a lancé ReinCloud 3, une plateforme basée sur le cloud conçue pour intégrer le contrôle des pompes, des pivots et du dosage. Cette plateforme vise à améliorer l'efficacité de la planification des nutriments en fournissant un système centralisé pour la gestion des processus d'irrigation et d'application des nutriments, permettant aux utilisateurs d'optimiser l'utilisation des ressources et d'améliorer la productivité agricole.

- Octobre 2024 : Rivulis a lancé le système goutte-à-goutte D4000 pour étendre la fertigation aux terrains en pente et rocheux, ouvrant de nouvelles superficies à l'irrigation de précision.

- Novembre 2024 : Irritec SPA a introduit SFIDA (Système de fertigation intelligente pour la production agricole biofortifiée) en Italie. SFIDA est un système Internet des objets (IoT) qui optimise l'utilisation des ressources et améliore la qualité des engrais grâce à l'irrigation intelligente, également connue sous le nom de fertigation.

- Septembre 2024 : Netafim, le groupe d'activités Agriculture de précision d'Orbia Advance Corporation, a lancé GrowSphere, un système d'exploitation qui automatise l'irrigation de précision et la fertigation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la fertirrigation et de la chimirrigation comme l'ensemble des revenus générés par les nouveaux équipements, logiciels et consommables permettant d'administrer des engrais hydrosolubles ou des produits phytosanitaires via des systèmes d'irrigation sous pression dans les champs ouverts, les serres, les pépinières et les exploitations en environnement contrôlé. Selon Mordor Intelligence, ce marché a atteint 50,30 milliards USD en 2025 et devrait atteindre 64,20 milliards USD d'ici 2030.

Exclusions du périmètre : les services limités exclusivement au conseil agronomique, les mélangeurs de nutriments autonomes ou les équipements de pulvérisation foliaire sont hors du périmètre quantifié.

Aperçu de la segmentation

- Par type d'intrant

- Engrais

- Insecticides

- Fongicides

- Herbicides

- Biostimulants et micronutriments

- Autres types d'intrants

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Cultures de plantation

- Gazons et plantes ornementales

- Autres types de cultures

- Par application

- Agriculture en plein champ

- Serre et hydroponique

- Pépinière et aménagement paysager

- Agriculture urbaine verticale

- Autres applications

- Par type d'irrigation

- Irrigation goutte-à-goutte

- Irrigation par aspersion

- Autres types d'irrigation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Turquie

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs d'irrigation en Espagne, des producteurs de tomates au Mexique, des exploitations de palmiers à huile en Indonésie, ainsi que des agronomes au Kenya et en Israël. Les entretiens ont porté sur les capacités typiques des injecteurs, les taux médians d'adoption de la fertirrigation, la saisonnalité du dosage chimique et les kits de modernisation IoT émergents, nous permettant de remettre en question les ratios secondaires et d'affiner les courbes de pénétration.

Recherche documentaire

Nous avons commencé par des statistiques publiques sur les terres irriguées, la consommation d'engrais, l'utilisation de pesticides et les programmes de subventions provenant d'organismes tels que la FAO, l'USDA, Eurostat et la Banque mondiale, qui ont contribué à dimensionner la superficie adressable potentielle et la demande en intrants. Les données commerciales d'UN Comtrade et des portails douaniers ont clarifié les flux transfrontaliers de lignes de goutte-à-goutte, d'injecteurs et d'engrais solubles, tandis que l'analyse des brevets de Questel a révélé les tendances de diffusion technologique. Les rapports 10-K des entreprises, les avis d'appels d'offres de Tenders Info et les archives de presse de Dow Jones Factiva ont fourni des volumes d'expédition récents et des signaux de prix. Ces sources, combinées aux données financières de D&B Hoovers pour les principaux équipementiers, ont ancré les estimations préliminaires. La liste ci-dessus est illustrative ; de nombreuses références supplémentaires ont été consultées à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Les modèles descendants basés sur les superficies convertissent les hectares de terres agricoles irriguées en hectares potentiels de fertirrigation, en tenant compte des taux d'adoption régionaux et des cycles moyens de remplacement des injecteurs. Des vérifications ascendantes sélectives — cumuls des ventes des distributeurs et prix de vente moyen échantillonné multiplié par les volumes unitaires — affinent les totaux. Les variables clés comprennent les hectares irrigués, la pénétration des systèmes, les tendances du prix de vente moyen (ASP) des injecteurs, les prix des engrais solubles, l'adoption de l'agriculture de précision et les dépenses publiques en subventions. Une régression multivariée relie ces facteurs aux revenus historiques, avec des filtres de scénarios reflétant la législation sur la pénurie d'eau et les fluctuations des prix des matières premières. Les lacunes dans les données ascendantes sont comblées par des analogies régionales et des fourchettes d'experts convenues lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision : des indicateurs automatisés de variance par rapport aux séries historiques, des vérifications croisées par des analystes pairs, et une validation finale par un responsable senior. Nous actualisons le jeu de données annuellement, en déclenchant des mises à jour intermédiaires lorsque des déclarations de sécheresse, des révisions de subventions ou des opérations de fusion-acquisition significatives modifient les paramètres du marché ; une revalidation rapide précède chaque livraison client.

Pourquoi notre référence en matière de fertirrigation et de chimirrigation est fiable

Les valeurs publiées divergent souvent parce que les études retiennent des combinaisons d'intrants, des bases de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart sont le périmètre — plusieurs entreprises excluent les intrants de chimirrigation —, le calendrier de conversion des devises, et la rapidité avec laquelle les nouvelles superficies ou l'inflation des ASP sont reflétées. Les rapports Mordor présentent des données pour l'année en cours, tandis que d'autres peuvent s'appuyer sur des instantanés d'années antérieures ou supposer des ASP régionaux uniformes que nos entretiens montrent varier jusqu'à 18 pourcent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 50,30 milliards USD (2025) | Mordor Intelligence | - |

| 45,69 milliards USD (2024) | Global Consultancy A | Exclut l'agriculture verticale urbaine et utilise les références ASP de 2023 |

| 49,16 milliards USD (2024) | Analytics Provider B | Comptabilise uniquement les équipements de fertirrigation ; les produits chimiques sont regroupés sous le marché de la protection des cultures |

| 36,60 milliards USD (2024) | Industry Association C | S'appuie sur une enquête d'expédition auprès d'équipementiers sélectionnés, exclut les revenus de l'après-vente et des services |

La comparaison montre qu'une fois les écarts de définition et les bases de prix obsolètes réconciliés, le mélange rigoureux de Mordor combinant des données primaires récentes, une modélisation équilibrée et une actualisation annuelle produit la référence la plus transparente et la plus exploitable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fertigation et de la chimigation ?

La taille du marché de la fertigation et de la chimigation a atteint 52,68 milliards USD en 2026 et devrait grimper à 66,33 milliards USD d'ici 2031.

Quelle méthode d'irrigation détient la plus grande part ?

Les systèmes goutte-à-goutte dominent avec 60,25 % de la part de marché de la fertigation et de la chimigation en 2025, car ils apportent l'eau et les nutriments précisément aux zones racinaires.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique devrait atteindre le TCAC le plus élevé de 8,92 % jusqu'en 2031, portée par l'aggravation de la pénurie d'eau et les initiatives de santé des sols qui encouragent les investissements dans la fertigation.

Comment les gouvernements encouragent-ils l'adoption ?

Les subventions, les aides et le financement à faible taux d'intérêt, notamment des programmes tels que le financement de la conservation du Département de l'Agriculture des États-Unis et les incitations à la micro-irrigation de l'Inde, aident les agriculteurs à réduire les coûts d'investissement et à promouvoir une adoption plus rapide de la technologie.

Quel est le principal obstacle à une adoption plus large de la fertigation à débit variable ?

Les coûts initiaux élevés restent la principale contrainte, des études économiques indiquant des périodes de remboursement pouvant dépasser 27 ans pour les systèmes sophistiqués.

Dernière mise à jour de la page le: