Taille et part du marché de l'agriculture verticale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.53 Milliards de dollars |

| Taille du Marché (2031) | 12.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture verticale par Mordor Intelligence

La taille du marché de l'agriculture verticale était évaluée à 6,27 milliards USD en 2025 et devrait croître de 7,53 milliards USD en 2026 pour atteindre 12,11 milliards USD d'ici 2031, à un TCAC de 9,98 % durant la période de prévision (2026-2031). Le marché de l'agriculture verticale s'oriente de plus en plus vers la production alimentaire en environnement contrôlé, à mesure que la volatilité climatique, les attentes en matière de sécurité alimentaire urbaine et la maturation des systèmes de diodes électroluminescentes (LED) et de robotique remodèlent les modèles de culture commerciale. Le marché de l'agriculture verticale bénéficie également d'un changement dans la politique publique de sécurité alimentaire, notamment en Asie-Pacifique et au Moyen-Orient, où l'agriculture en intérieur est de plus en plus considérée comme un atout de résilience plutôt que comme un projet technologique agricole discrétionnaire. Le marché de l'agriculture verticale est devenu plus sélectif à la suite des fermetures et restructurations de 2024 et 2025, orientant les capitaux vers les opérateurs disposant de liens avec les détaillants, d'un soutien institutionnel et d'un meilleur contrôle des économies d'exploitation. Le marché de l'agriculture verticale est désormais évalué moins sur la base de l'expansion globale et davantage sur la rentabilité unitaire, l'efficacité énergétique et la capacité à combiner les revenus des cultures avec les primes environnementales, sociales et de gouvernance (ESG), les avantages de la comptabilité carbone et le soutien au co-investissement public. Le marché de l'agriculture verticale entre donc en 2026 avec une base opérationnelle différente de celle du cycle antérieur mené par le capital-risque, où l'échelle reste importante mais où le déploiement discipliné et la certitude d'approvisionnement ont plus de poids.

Principaux enseignements du rapport

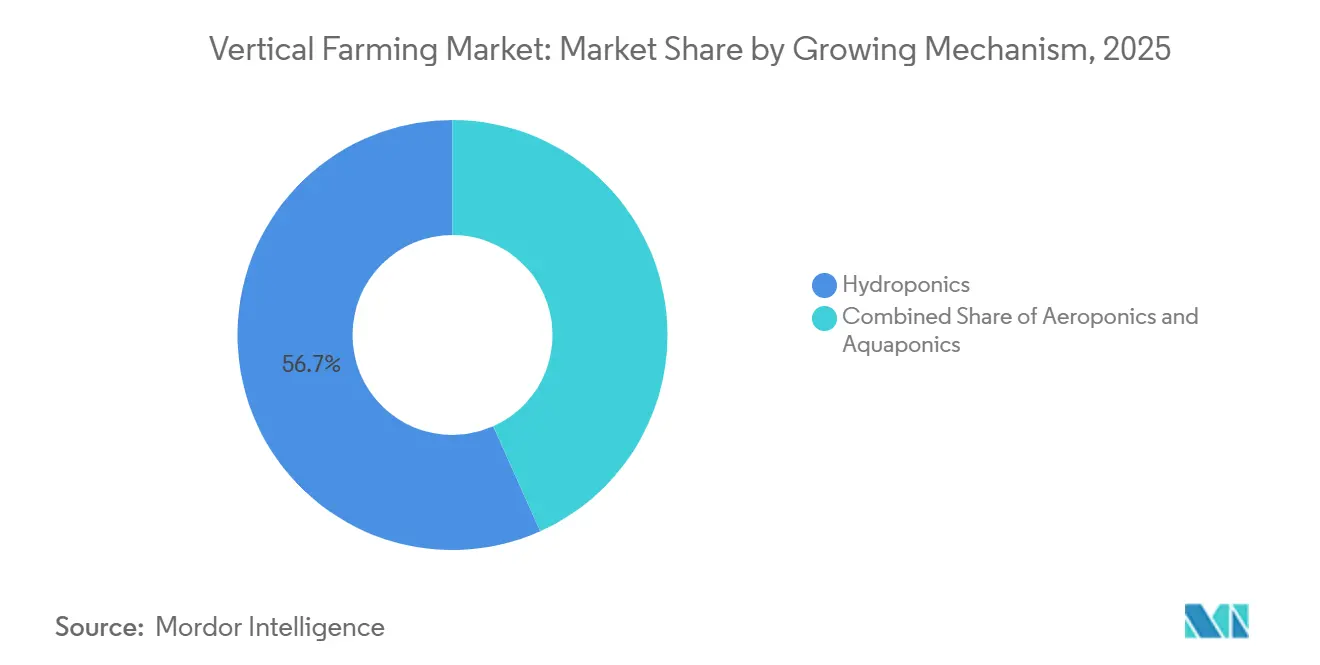

- Par mécanisme de culture, l'hydroponique détenait 56,7 % de la part du marché de l'agriculture verticale en 2025, tandis que l'aéroponique devrait tre le segment à la croissance la plus rapide, avec un TCAC de 13,1 % durant 2026-2031.

- Par structure de ferme, les fermes en bâtiment représentaient 72,4 % du marché de l'agriculture verticale en 2025, tandis que les fermes en conteneurs maritimes sont le segment à la croissance la plus rapide, avec un TCAC anticipé de 12,3 % durant 2026-2031.

- Par composant, les systèmes d'éclairage ont capté 34,3 % du marché de l'agriculture verticale en 2025, tandis que les logiciels et plateformes de contrôle sont le segment à la croissance la plus rapide, avec un TCAC projeté de 13,8 % durant 2026-2031.

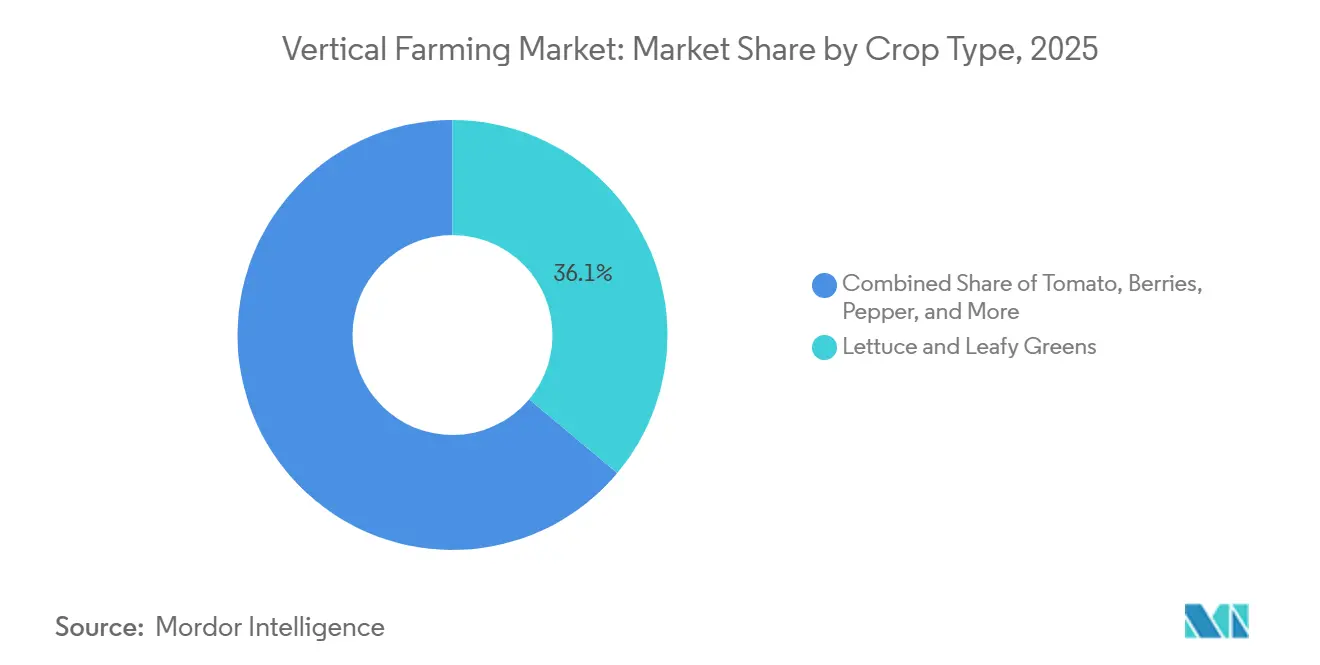

- Par type de culture, la laitue et les légumes à feuilles étaient en tête avec une part de 36,1 % en 2025, tandis que les micropousses seront le segment à la croissance la plus rapide, affichant un TCAC de 13,3 % durant 2026-2031.

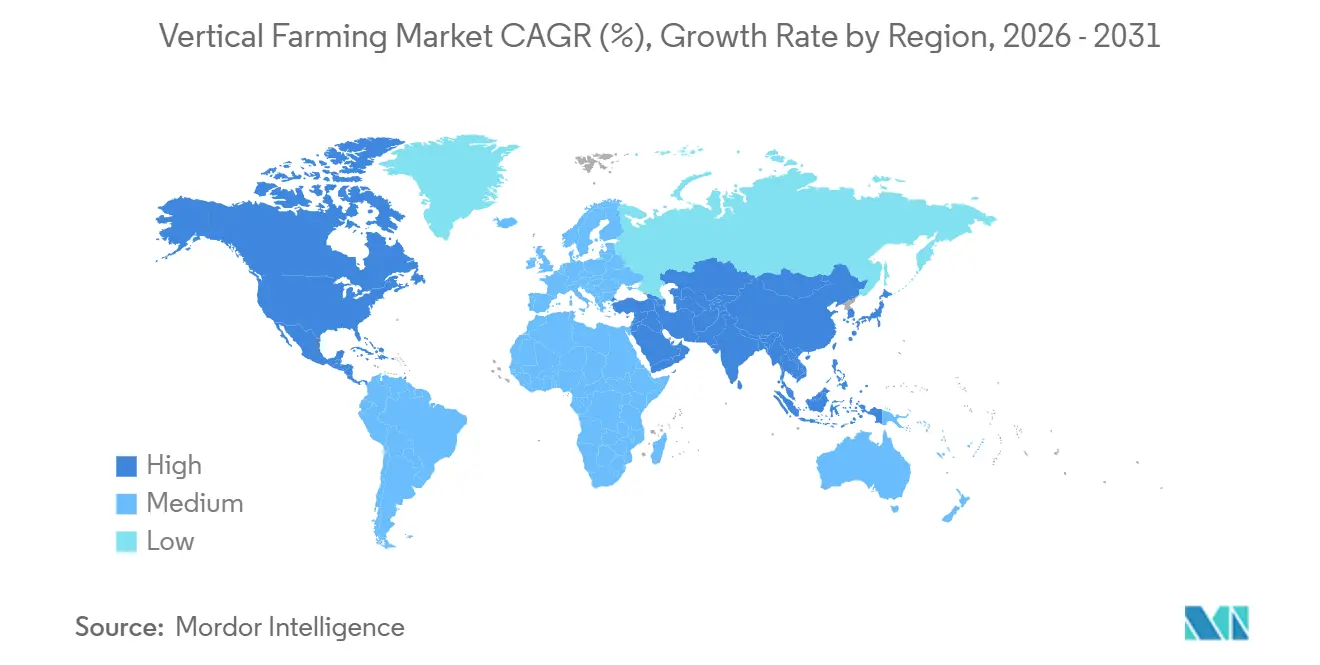

- Par géographie, l'Amérique du Nord représentait 41,8 % des revenus en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 12,8 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Agriculture Verticale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande Urbaine de Produits Locaux Sans Pesticides | +2.50% | Mondiale, avec la plus forte intensité en Amérique du Nord, au Japon, à Singapour et aux Émirats Arabes Unis | Moyen terme (2 à 4 ans) |

| Baisse des Coûts des LED, de la Robotique et des Capteurs | +2.20% | Mondiale, avec la plus forte absorption en Amérique du Nord, aux Pays-Bas, au Japon et en Chine | Long terme (≥ 4 ans) |

| Production Annuelle Résiliente au Climat | +1.80% | Mondiale, avec une pertinence aiguë au Moyen-Orient, en Asie du Sud-Est et dans les chaînes d'approvisionnement côtières des États-Unis | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à la Sécurité Alimentaire et Financement des Technologies Agricoles | +1.50% | Asie-Pacifique, Moyen-Orient et Amérique du Nord | Court terme (≤ 2 ans) |

| Accumulation de Revenus par Crédits Carbone et Primes ESG | +0.90% | Amérique du Nord et Europe, avec des signaux précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies de Co-localisation par Chaleur Résiduelle et Énergie à Faible Coût | +0.70% | Amérique du Nord, Pays-Bas et Japon, avec une pertinence émergente dans les corridors de centres de données à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Urbaine de Produits Locaux Sans Pesticides

La demande urbaine de produits cultivés localement et sans pesticides est devenue un moteur commercial significatif pour le marché de l'agriculture verticale, notamment parmi les grands détaillants en alimentation et les distributeurs de restauration collective dans les zones métropolitaines densément peuplées. Gotham Greens, un important opérateur d'agriculture en environnement contrôlé en Amérique du Nord, a rapporté en février 2026 que la part de marché combinée aux États-Unis pour les salades conditionnées, la laitue et les herbes aromatiques cultivées en intérieur avait atteint près de 10 %, avec une augmentation de 22 % d'une année sur l'autre durant la période de mesure au détail de 13 semaines se terminant en janvier 2026. Cela indique que les produits cultivés en intérieur passent d'une catégorie de niche haut de gamme à une présence plus large sur le marché. Cette tendance est importante car le marché de l'agriculture verticale est en concurrence non seulement sur l'étiquetage sans pesticides, mais aussi sur une livraison prévisible tout au long de l'année, permettant aux détaillants de réduire les stocks de sécurité et de gérer le réapprovisionnement plus efficacement. De plus, la fraîcheur offre un avantage de distribution lorsque les produits sont cultivés à proximité des centres de consommation métropolitains, car des délais de transport plus courts prolongent la durée de conservation et réduisent les pressions sur les démarques. En conséquence, le marché de l'agriculture verticale gagne du terrain dans les comptes de détail où la fiabilité, la provenance et la réduction des déchets sont prioritaires collectivement plutôt que comme des facteurs d'achat séparés.

Baisse des Coûts des LED, de la Robotique et des Capteurs

La baisse des coûts des équipements reste l'un des soutiens de croissance les plus clairs pour le marché de l'agriculture verticale, car elle améliore l'efficacité en capital des nouvelles installations et des mises à niveau. Signify a lancé son système Philips GrowWise à spectre intelligent en juin 2025 et a déclaré que la plateforme peut offrir jusqu'à 6 % d'économies d'énergie ou d'amélioration de la croissance des cultures grâce à un ajustement spectral automatique basé sur les conditions d'ensoleillement en temps réel[1]Source : Signify, « Signify lance Philips GrowWise Smart Spectrum pour optimiser automatiquement l'éclairage LED afin de réduire la consommation d'énergie ou d'augmenter la croissance des cultures jusqu'à 6 % », Philips Lighting, lighting.philips.co.uk. Une étude de mars 2026 publiée dans Frontiers in Plant Science a révélé qu'un éclairage LED continu à faible intensité améliorait l'efficacité d'utilisation de l'énergie de 21 % et réduisait les coûts d'application des LED de 16,5 % pour la laitue, sans perte de rendement dans les conditions testées[2]Source : Onofrio Davide Palmitessa et al., « L'éclairage continu à faible PPFD améliore l'efficacité énergétique tout en préservant la croissance et la qualité de la laitue dans les systèmes d'agriculture verticale », Frontiers in Plant Science, frontiersin.org. Le Centre Agri-Tech du Royaume-Uni a également rapporté en mars 2026 que son essai de Contrôle Dynamique Avancé des Cultures avait amélioré l'efficacité énergétique de 21 % à 25 % grâce à un contrôle de l'éclairage piloté par la plante, même si le système en était encore à un stade précoce d'intégration. En conséquence, le marché de l'agriculture verticale connaît une réinitialisation pratique des économies d'approvisionnement, car les opérateurs qui ont retardé leurs achats peuvent désormais évaluer des équipements et des systèmes d'automatisation plus efficaces que ceux installés lors du cycle de construction antérieur à forte intensité de capital-risque.

Production Annuelle Résiliente au Climat

La volatilité climatique propulse le marché de l'agriculture verticale dans les stratégies d'approvisionnement alimentaire et de sécurité alimentaire grand public. L'agriculture en environnement contrôlé offre une production stable face aux conditions météorologiques extrêmes et aux perturbations des importations. En janvier 2026, Singapour a souligné cette tendance avec le lancement de Greenphyto, la plus haute ferme verticale intérieure du monde. Cette installation hydroponique automatisée de 80 millions USD produit 2 000 tonnes métriques de légumes à feuilles par an, soutenant la stratégie de résilience alimentaire « 30 par 30 » du pays. De même, la Dubai GigaFarm des Émirats Arabes Unis, avec un investissement prévu dépassant 327 millions USD, vise à produire 3 000 tonnes métriques de produits frais par an. L'installation, conçue pour remédier à la pénurie d'eau et à la dépendance aux importations, devrait devenir opérationnelle d'ici fin 2026. Ces initiatives soulignent l'importance croissante accordée à la résilience climatique et à la stabilisation de l'approvisionnement, alors que les détaillants et les acheteurs institutionnels privilégient des volumes d'approvisionnement constants, la qualité et la sécurité alimentaire. L'agriculture verticale est de plus en plus reconnue non pas comme un substitut à l'agriculture conventionnelle, mais comme une approche complémentaire pour stabiliser l'approvisionnement dans les systèmes alimentaires vulnérables au climat et dépendants des importations.

Incitations Gouvernementales à la Sécurité Alimentaire et Financement des Technologies Agricoles

Le financement public et le soutien politique remodèlent le pipeline de projets pour le marché de l'agriculture verticale, notamment en Asie-Pacifique et dans le Golfe. Le Document Central n° 1 de 2026 de la Chine a appelé à la modernisation et à la transformation de l'agriculture en installations et à l'utilisation plus large de l'intelligence artificielle, de l'Internet des Objets (IoT), des robots et des drones dans la production agricole, ce qui soutient directement les systèmes commerciaux d'agriculture en intérieur [3]Source : Comité Central du Parti Communiste Chinois et Conseil d'État, « Document Central n° 1 de 2026 », Bureau des Cadres Vétérans du Comité Municipal du Parti de Tianjin, tjlgbj.gov.cn. Au Japon, le flux de partenariats d'entreprises indique également un soutien institutionnel croissant, notamment l'alliance en capital et en affaires d'août 2025 entre JR East Startup et Plantform pour commercialiser des modèles de production alimentaire circulaire basés sur l'aquaponique. La demande soutenue par les gouvernements modifie également la conversation sur les cultures, car les programmes de souveraineté alimentaire tendent à pousser les opérateurs au-delà de la simple production de légumes à feuilles vers un mix de cultures plus large et plus stratégique. Le marché de l'agriculture verticale bénéficie donc non seulement de subventions ou d'aides directes, mais aussi d'un horizon de planification plus long qui soutient la recherche, les essais de cultures et les nouvelles voies de commercialisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge Électrique Élevée et Intensité Capitalistique | -1.50% | Mondiale, avec la pression la plus forte en Allemagne, au Royaume-Uni, au Japon et en Australie | Court terme (≤ 2 ans) |

| Panier de Cultures Économiquement Viables Limité à Grande Échelle | -0.80% | Mondiale, avec les limites les plus fortes sur les marchés cherchant à se diversifier au-delà des légumes à feuilles | Moyen terme (2 à 4 ans) |

| Conditions de Souscription Plus Strictes des Prêteurs et Assureurs Après les Échecs du Secteur | -0.50% | Amérique du Nord et Royaume-Uni | Court terme (≤ 2 ans) |

| Inflation de l'Assurance Sécurité Alimentaire et Risques Biologiques | -0.30% | États-Unis, Canada, Royaume-Uni et Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Électrique Élevée et Intensité Capitalistique

Les économies d'exploitation restent l'une des plus grandes contraintes du marché de l'agriculture verticale, car les systèmes de production entièrement fermés dépendent d'une infrastructure d'éclairage et de contrôle climatique à forte intensité énergétique. L'éclairage LED artificiel représente généralement la plus grande charge électrique dans les fermes intérieures, tandis que les systèmes de refroidissement, de ventilation et de déshumidification ajoutent des coûts d'exploitation substantiels pour maintenir des conditions de culture stables. Ces pressions sur les coûts sont particulièrement difficiles dans les régions où les prix de l'électricité industrielle sont élevés, limitant la viabilité commerciale des catégories de cultures à faibles marges et renforçant la concentration du secteur sur les légumes à feuilles haut de gamme et les produits spéciaux. Les dépôts de Local Bounti Corporation auprès de la Commission des Valeurs Mobilières des États-Unis (SEC) soulignent à quel point la structure du capital reste critique dans ce domaine, la société ayant remanié sa dette et ajouté des capitaux de croissance en 2025 et 2026 tout en continuant à optimiser les rendements et la capacité [4]Source : Local Bounti Corporation, « Communiqué de résultats pour l'exercice 2025 », Commission des Valeurs Mobilières des États-Unis, sec.gov. Le marché de l'agriculture verticale continue donc de faire face à une contrainte fondamentale : la faisabilité technique ne se traduit pas toujours par un déploiement financièrement viable.

Panier de Cultures Économiquement Viables Limité à Grande Échelle

Le panier de cultures commercialement viables sur le marché de l'agriculture verticale reste concentré sur la laitue, les légumes à feuilles, les herbes aromatiques, les micropousses et certaines catégories de fruits premium sélectionnés. Cette base étroite existe parce que les cultures à cycle long, les cultures à forte biomasse et les cultures aux besoins de pollinisation plus complexes peinent encore à absorber le coût d'une production en niveaux multiples en espace clos à des prix compétitifs pour la distribution. Plenty Unlimited Inc. est sortie du Chapitre 11 en mai 2025 et a annoncé qu'elle se recentrait étroitement sur les fraises tout en augmentant sa capacité dans son installation de Richmond, aux États-Unis, ce qui montre à quel point les opérateurs abordent désormais avec soin la spécialisation des cultures après les efforts d'expansion antérieurs. Cela indique également clairement que la diversification du panier de cultures peut diluer l'exécution si les opérateurs s'éloignent trop tôt des économies éprouvées des légumes à feuilles avant que la rentabilité unitaire ne soit établie. Pour le marché de l'agriculture verticale, cela signifie que la diversification plus large des cultures dépendra probablement du soutien à la recherche publique et de niches premium ciblées plutôt que d'un déploiement privé rapide seul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Mécanisme de Culture : L'Hydroponique Domine Tandis que l'Aéroponique Monte en Puissance pour l'Efficacité de Nouvelle Génération

L'hydroponique était le mécanisme de culture le plus important dans le marché de l'agriculture verticale, avec une part de 56,7 % en 2025. Sa position de leader découlait d'un long historique commercial dans la distribution des nutriments, le contrôle du cycle des cultures et la gestion de la zone racinaire dans plusieurs formats de fermes intérieures. La base installée hydroponique est également restée la plus profonde, car de nombreux investissements d'opérateurs réalisés entre 2018 et 2023 ont été construits autour de cette architecture de système. Cette base installée continue de façonner les achats, la formation des cultivateurs et l'approvisionnement en intrants dans le secteur de l'agriculture verticale. En conséquence, le rééquilibrage des parts reste progressif même si les systèmes plus récents s'améliorent.

L'aéroponique est la technologie à la croissance la plus rapide et devrait se développer à un TCAC de 13,1 % durant 2026-2031 dans le marché de l'agriculture verticale. Le modèle attire les opérateurs cherchant une meilleure hygiène de la zone racinaire et des économies d'eau supplémentaires au-delà de celles offertes par les systèmes hydroponiques à recirculation standard. L'aquaponique attire également l'attention, où les systèmes alimentaires circulaires et les doubles sources de revenus peuvent justifier une plus grande complexité opérationnelle. JR East Startup et Platform ont annoncé une alliance en capital et en affaires en août 2025 pour commercialiser la production alimentaire circulaire basée sur l'aquaponique, ses installations aquaponiques s'étant étendues à 5 sites à travers le Japon. Cela soutient l'idée que le marché de l'agriculture verticale s'étend lentement vers des systèmes alimentaires intégrés plutôt que de s'éloigner de l'hydroponique d'un seul coup.

Par Structure de Ferme : L'Échelle des Fermes en Bâtiment Persiste Tandis que les Fermes en Conteneurs Redéfinissent la Flexibilité

Les fermes en bâtiment étaient le segment le plus important, représentant 72,4 % de la taille du marché de l'agriculture verticale en 2025. Leur position de leader reflète une capacité productive plus grande, des systèmes climatiques plus intégrés et une meilleure absorption des coûts fixes à l'échelle commerciale. Ces projets tendent également à attirer plus facilement les capitaux institutionnels, car leurs modèles d'exploitation sont plus clairs que dans de nombreux déploiements modulaires plus petits. En pratique, les plus grands actifs en bâtiment fixent encore la référence pour la façon dont le marché de l'agriculture verticale s'adapte aux chaînes d'approvisionnement métropolitaines. Cette position a maintenu cette structure au centre de la planification commerciale à fort volume.

Les fermes en conteneurs maritimes étaient la structure à la croissance la plus rapide et devraient croître à un TCAC de 12,3 % durant 2026-2031. Leur attrait vient du déploiement rapide, de la flexibilité géographique et d'un engagement moindre pour les opérateurs entrant dans des régions sous-approvisionnées. Le transfert en juillet 2025 des actifs de Freight Farms à Growcer, qui comprenait plus de 500 emplacements de fermes en conteneurs actifs, a montré que la demande pour les systèmes basés sur des conteneurs persistait même après la faillite de la société d'origine. Le projet Dubai GigaFarm met également en évidence l'autre extrémité du spectre d'échelle, avec les premiers composants pour les 20 premières des 200 tours de croissance prévues expédiés en 2025, et la production totale du projet ciblée à 3 000 tonnes métriques par an. Pris ensemble, ces schémas montrent que le marché de l'agriculture verticale utilise les formats en conteneurs et en bâtiment moins comme des substituts et davantage comme des outils complémentaires pour différentes étapes d'entrée sur le marché et de montée en puissance.

Par Composant : L'Éclairage Domine les Dépenses Tandis que les Logiciels Émergent comme Levier de Marge

Les systèmes d'éclairage étaient le composant le plus important du marché de l'agriculture verticale, représentant 34,3 % des revenus du marché en 2025. Cette position reflète le fait que l'éclairage reste à la fois le principal intrant pour la croissance des cultures et l'un des plus grands facteurs de coûts d'exploitation dans les fermes fermées. Signify a introduit son système d'éclairage de dessus LED Philips GreenPower à 4 canaux en juin 2025. Le système peut délivrer jusqu'à 5 150 micromoles par seconde et une efficacité allant jusqu'à 4,3 micromoles par joule à 50 % de puissance. En raison de cette structure de coûts, l'efficacité matérielle reste centrale pour l'amélioration des bénéfices dans l'ensemble du marché de l'agriculture verticale. La plus grande part dans cette catégorie reflète donc à la fois les dépenses nécessaires et la pression continue pour améliorer l'efficacité photonique.

Les logiciels et plateformes de contrôle étaient le composant à la croissance la plus rapide et devraient progresser à un TCAC de 13,8 % durant 2026-2031. Ce changement montre que le marché de l'agriculture verticale passe d'une différenciation axée sur le matériel vers un pilotage des cultures par les données, l'automatisation et le contrôle opérationnel autonome. Cisco et Planet Farms Holding S.p.A. ont annoncé en avril 2026 que leur déploiement utilise le Wi-Fi 6 GHz et la Liaison Sans Fil Ultra Fiable pour prendre en charge des milliers de capteurs, de robots et de caméras 3D dans les installations italiennes de la société. Oishii Farm Corporation a acquis Tortuga AgTech en 2025, élargissant ses capacités en robotique et en ingénierie à mesure qu'elle développait son modèle de ferme intelligente intérieure. Le marché de l'agriculture verticale place donc une plus grande partie de son histoire de marge future dans les systèmes de contrôle, l'intégration des données et l'automatisation économisant de la main-d'œuvre.

Par Type de Culture : Les Légumes à Feuilles Ancrent les Revenus Tandis que les Micropousses Mènent la Croissance

La laitue et les légumes à feuilles étaient le type de culture le plus important dans le marché de l'agriculture verticale, représentant 36,1 % de la part de marché en 2025. Leur position de leader découlait de cycles de culture courts, d'une forte compatibilité hydroponique et d'un fort alignement avec la base de demande au détail frais la plus stable. Cette catégorie bénéficie également de la répétabilité, qui compte dans les systèmes intérieurs où la cohérence de la production façonne directement les relations avec les détaillants. En termes pratiques, les légumes à feuilles restent l'ancre commerciale du marché de l'agriculture verticale même si les opérateurs testent des cultures à plus haute valeur ajoutée. Cela maintient la concentration des revenus orientée vers les cultures aux profils d'exploitation intérieurs éprouvés.

Les micropousses étaient le type de culture à la croissance la plus rapide et devraient croître à un TCAC de 13,3 % durant 2026-2031. Leur attrait découle de courtes fenêtres de récolte, d'une utilisation efficace de l'espace et d'une forte demande dans les circuits de restauration haut de gamme, où des prix plus élevés sont plus accessibles. GoodLeaf Farms a déclaré en novembre 2025 que la demande pour ses jeunes pousses, micropousses et mélanges cultivés au Canada avait presque doublé en avril 2025, et la société a levé 37,9 millions USD (52 millions CAD) pour augmenter sa capacité et créer un centre de recherche et développement. China News a également rapporté en avril 2026 que la cinquième compétition Pinduoduo et Académie des Sciences Agricoles de Shanghai avait déplacé son attention vers la culture de fraises à faible coût commercialement reproductible dans des usines végétales, indiquant la prochaine phase de développement du panier de cultures. Le marché de l'agriculture verticale maintient donc sa base de revenus dans les légumes tout en s'étendant progressivement vers des catégories spéciales haut de gamme où les prix peuvent soutenir les économies intérieures.

Analyse géographique

L'Amérique du Nord était le plus grand contributeur régional au marché de l'agriculture verticale, représentant 41,8 % de la part de marché en 2025. La région bénéficie de denses réseaux de vente au détail métropolitains, de systèmes de chaîne du froid établis et d'une concentration de capital technologique qui soutient l'échelle de l'agriculture intérieure. Local Bounti Corporation a déclaré des ventes pour l'exercice 2025 de 48,37 millions USD et dessert environ 13 000 points de vente au détail, démontrant la portée commerciale déjà atteinte par certains opérateurs américains. Le Canada continue de renforcer sa position en tant que pôle secondaire, GoodLeaf Farms ayant levé 37,9 millions USD (52 millions CAD) en novembre 2025, pour doubler sa capacité dans ses sites d'Alberta et du Québec et pour construire un nouveau centre de recherche et développement en Ontario.

L'Asie-Pacifique était le segment régional à la croissance la plus rapide dans le marché de l'agriculture verticale et devrait croître à un TCAC de 12,8 % durant 2026-2031. La rareté des terres, les attentes en matière de sécurité alimentaire et un soutien étatique plus fort pour l'agriculture en installations au Japon, en Chine, à Singapour et en Corée du Sud façonnent la croissance. La direction politique de la Chine pour 2026 soutient formellement les mises à niveau de l'agriculture en installations et l'utilisation plus large de l'intelligence artificielle, de l'Internet des Objets, des robots et des drones, ce qui renforce la base de déploiement à long terme de la région. Le Moyen-Orient porte également un poids stratégique fort dans le marché de l'agriculture verticale, Bustanica élargissant sa portée commerciale dans le commerce de détail, l'hôtellerie et la restauration collective à grande échelle en 2026. L'Afrique et l'Amérique du Sud restent des opportunités en phase précoce dans le marché de l'agriculture verticale, avec une activité de projets encore plus limitée et plus susceptible de se développer d'abord à travers des modèles de nutrition urbaine plus petits et de déploiement modulaire que par des déploiements commerciaux à grande échelle immédiats.

L'Europe présente un tableau plus mitigé dans le marché de l'agriculture verticale, car une forte demande des consommateurs pour des produits intérieurs locaux coexiste avec des coûts d'électricité élevés et des conditions de financement plus strictes. Jones Food Company Limited est entré en administration en avril 2025 après plusieurs cycles de soutien financier d'Ocado Group, illustrant comment la pression sur les coûts peut dépasser l'ambition d'échelle lorsque la rentabilité reste hors de portée. Dans le même temps, la région reste influente dans le développement technologique, notamment à travers les plateformes d'éclairage, de systèmes de contrôle et d'ingénierie liées aux Pays-Bas, à l'Italie et au Royaume-Uni. Le travail de Cisco en avril 2026 avec Planet Farms Holding S.p.A. signale que l'Europe reste active dans l'infrastructure d'agriculture intérieure autonome et dans l'expansion géographique planifiée vers le Royaume-Uni et les marchés nordiques. L'Europe reste donc importante pour le marché de l'agriculture verticale, mais sa trajectoire de croissance dépend plus étroitement des coûts de l'énergie et de la discipline du capital que dans certaines autres régions.

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 18 % de 2026 à 2031. La Chine a réservé 14 milliards USD (100 milliards CNY) pour intégrer l'agriculture urbaine dans les chaînes d'approvisionnement, et Singapour consacre 73 millions USD (100 millions SGD) à l'automatisation et à la génétique pour atteindre l'objectif alimentaire trente pour trente. Le Japon entend réduire de moitié l'utilisation des pesticides et voit dans les fermes intérieures une voie directe vers cet objectif. Le groupe YesHealth de Taïwan exploite de grandes unités hydroponiques dans le cadre d'une initiative nationale d'agriculture intelligente.

L'Europe a enregistré une croissance de l'ordre de la mi-dizaine, bien que les coûts d'électricité proches de 0,27 USD par kWh limitent la rentabilité. Ljusgarda en Suède compense les coûts de chauffage en utilisant la chaleur résiduelle d'un centre de données voisin, tandis que Nordic Harvest bénéficie de prêts bonifiés pour l'agriculture durable au Danemark. Le Moyen-Orient compte sur les initiatives Bustanica et Red Sea Farms pour atteindre les objectifs nutritionnels de la Vision 2030, tandis que le Kenya et l'Afrique du Sud se concentrent sur la nutrition urbaine et la formation des petits exploitants plutôt que sur les marchés d'exportation.

Paysage concurrentiel

Le marché de l'agriculture verticale est très fragmenté, comprenant des producteurs de cultures, des fournisseurs de technologies et des plateformes hybrides qui intègrent les opérations agricoles avec la concession de licences technologiques. Les principales sociétés de production de cultures en Amérique du Nord comprennent 80 Acres Farms Inc. et Gotham Greens Holdings LLC, tandis que des sociétés telles que Signify N.V., ams-OSRAM AG et Intelligent Growth Solutions Limited se concentrent sur les systèmes habilitants. Par conséquent, le marché de l'agriculture verticale ne fonctionne pas comme une catégorie de produits à format unique, car la concurrence s'étend à la production de cultures, aux ventes d'équipements, au contrôle logiciel, aux systèmes environnementaux et au développement de projets. Cela crée un paysage concurrentiel diversifié et inégal où l'efficacité opérationnelle et la durabilité commerciale sont plus critiques que la valorisation seule.

L'orientation stratégique actuelle dans le marché de l'agriculture verticale met l'accent sur une expansion disciplinée, une infrastructure adaptable et des partenariats en aval plus solides. En juillet 2025, la société canadienne d'agriculture verticale Growcer a acquis les actifs de Freight Farms après que le pionnier américain de l'agriculture en conteneurs a déposé une demande de mise en faillite selon le Chapitre 7 plus tôt cette année-là. L'acquisition comprenait la plateforme logicielle de Freight Farms, la propriété intellectuelle, le réseau de clients et les stocks couvrant plus de 500 emplacements de fermes dans le monde, soulignant la consolidation en cours au sein de l'agriculture en environnement contrôlé. De plus, l'optimisation technologique gagne en importance par rapport à l'expansion agressive de l'empreinte. En 2026, Signify N.V. a fait progresser ses systèmes d'éclairage horticole Philips GreenPower, en privilégiant l'efficacité énergétique et l'optimisation du spectre pour la production de légumes à feuilles. Ces tendances indiquent que le marché de l'agriculture verticale valorise de plus en plus la discipline opérationnelle, l'efficacité énergétique et les modèles de déploiement évolutifs plutôt que des stratégies de croissance rapides et non contrôlées.

Les opérateurs de petite et moyenne taille ont encore des opportunités dans le marché de l'agriculture verticale, bien que le paysage soit devenu plus difficile par rapport aux cycles d'investissement antérieurs. Les opérateurs de petite et moyenne taille continuent de trouver des opportunités dans le marché de l'agriculture verticale, bien que ces opportunités soient devenues plus limitées à la suite de plusieurs restructurations très médiatisées. Jones Food Company, auparavant l'un des plus grands opérateurs d'agriculture verticale au Royaume-Uni, est entré en administration en avril 2025 en raison de coûts d'exploitation élevés et de difficultés à atteindre une rentabilité à long terme, malgré un investissement significatif d'Ocado Group. Ces tendances indiquent que si le marché de l'agriculture verticale reste accessible aux nouveaux entrants, des facteurs tels que la stabilité financière, l'efficacité énergétique et des relations solides avec les acheteurs sont de plus en plus critiques pour maintenir des opérations commerciales viables.

Le financement a fortement ralenti en 2023, ce qui a forcé un pivot vers la rentabilité. Le modèle hybride à lumière solaire de Local Bounti Corporation réduit la puissance d'éclairage de 40 %, ce qui est convaincant là où l'électricité dépasse 0,20 USD par kilowattheure. Des espaces blancs subsistent pour la capture de chaleur des centres de données et l'accumulation de crédits carbone, qui peuvent ajouter des incréments de marge à un chiffre bas en Europe et dans certains marchés nord-américains.

Les fournisseurs de composants gagnent une influence croissante au sein de la chaîne de valeur. Signify N.V. et ams-OSRAM AG ont enregistré une croissance à deux chiffres des ventes unitaires en 2025, portée par une activité de modernisation accélérée. Les fournisseurs d'équipements intègrent de plus en plus le matériel avec des offres de logiciels et de services, facilitant des modèles de déploiement évolutifs qui favorisent une adoption plus rapide sans investissements importants au bilan des cultivateurs.

Leaders du secteur de l'agriculture verticale

80 Acres Farms Inc.

Gotham Greens Holdings LLC

Local Bounti Corporation

Signify N.V.,

ams-OSRAM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Oishii Farm Corporation a clôturé la première tranche d'un tour de financement de Série C de 150 millions USD dirigé par SPARX Asset Management, avec la participation de Nomura Real Estate Development, MISUMI Group et Mizuho Bank. Le capital est destiné à augmenter la capacité de production, à intégrer une robotique avancée et à financer la recherche et le développement dans un nouveau Centre d'Innovation Ouverte à Hamura City, Tokyo.

- Mars 2026 : Local Bounti Corporation a obtenu 15 millions USD par le biais d'une note convertible émise à un investisseur stratégique existant, tel que divulgué dans un dépôt de formulaire 8-K auprès de la Commission des Valeurs Mobilières des États-Unis (SEC). Le capital est destiné à financer des investissements opérationnels et à étendre la flexibilité financière pour la stratégie d'expansion au détail de la société.

- Janvier 2026 : Elevate Farms Inc. a finalisé l'acquisition de tous les titres émis et en circulation de Fieldless Farms Inc., créant l'une des plus grandes entreprises alimentaires intégrées en environnement contrôlé au Canada. La transaction a été structurée pour renforcer la capacité de production alimentaire nationale dans un contexte d'évolution des politiques tarifaires entre les États-Unis et le Canada affectant les importations alimentaires transfrontalières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'agriculture verticale comme l'ensemble des revenus générés par les cultures cultivées en couches empilées verticalement dans des installations en environnement contrôlé qui s'appuient sur des techniques sans sol telles que l'hydroponique, l'aéroponique et l'aquaponique, ainsi que les systèmes d'éclairage, de climatisation, de nutrition et de détection associés qui permettent une production tout au long de l'année.

Exclusions du périmètre : les serres extérieures, les poly-tunnels sur les toits et les fermes intérieures traditionnelles à base de sol ne sont pas pris en compte.

Aperçu de la segmentation

- Par mécanisme de croissance

- Hydroponique

- Aéroponique

- Aquaponique

- Par structure

- Fermes verticales en bâtiment

- Fermes verticales en conteneurs maritimes

- Par composants

- Éclairage

- Contrôle climatique

- Capteurs

- Autres composants

- Par culture

- Tomate

- Baies

- Laitue et légumes à feuilles

- Poivron

- Concombre

- Micropousses

- Autres cultures

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- France

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Singapour

- Chine

- Japon

- Taïwan

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des exploitants de fermes en Amérique du Nord, en Europe et en Asie, des fournisseurs de composants LED et de systèmes de climatisation-ventilation-chauffage, des conseillers en énergie et des acheteurs de produits frais au détail. Leurs analyses ont affiné les hypothèses de rendement des cultures, les prix de vente moyens et les sensibilités au mix énergétique, nous permettant d'ajuster les coefficients du modèle et de combler les lacunes de données identifiées lors de la revue secondaire.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la base installée mondiale de fermes en bâtiment et en conteneurs via des registres commerciaux ouverts, des ministères de l'agriculture et les codes douaniers 8446/8479. Ils ont ensuite combiné des signaux de volume provenant de sources telles que l'AQUASTAT de la FAO, les notes d'information sur l'agriculture urbaine de l'USDA, les ensembles de données agri-tech d'Eurostat et les familles de brevets capturées dans Questel qui tracent les innovations en matière de spectres LED et de dosage des nutriments. Les dépôts d'entreprises, les présentations SPAC et les term sheets de capital-risque ont complété le tableau, tandis que les flux d'actualités filtrés via Dow Jones Factiva ont signalé les expansions de capacité et les fermetures. Ce travail documentaire constitue l'univers de départ ; cependant, de nombreuses autres sources publiques et par abonnement ont été examinées pour la validation et le contexte.

Dimensionnement du marché et prévisions

Un modèle descendant de capacité à revenus convertit les empreintes connues des fermes en production potentielle en utilisant des facteurs de rendement spécifiques aux cultures, puis applique des taux d'utilisation des capacités réalisés et des fourchettes de prix de vente moyens validés par des entretiens. Des vérifications ascendantes sélectives, des agrégations d'échantillons de fournisseurs et des prix de vente moyens par canal × volume, sont superposées pour réconcilier les totaux. Les variables clés qui guident les prévisions comprennent les trajectoires des prix des LED, les tarifs d'électricité commerciaux, les coûts de l'immobilier urbain, les primes de détail pour les produits sans pesticides et les flux de capital-risque qui financent les nouvelles constructions. La régression multivariée combinée à l'analyse de scénarios projette ces moteurs jusqu'en 2030, tandis que le lissage ARIMA à court terme traite la saisonnalité de la demande en légumes à feuilles. Tout déficit de couverture ascendante est comblé en ajustant les taux d'utilisation dans les limites historiquement observées.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une triangulation en plusieurs étapes, de tests de variance et d'une révision par les pairs avant validation. Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants — fermetures importantes de fermes, changements de subventions et avancées technologiques majeures — modifient les données d'entrée de référence. Une dernière vérification par les analystes juste avant la publication garantit que les clients reçoivent la dernière analyse validée.

Pourquoi la base de référence de Mordor sur l'agriculture verticale est fiable

Les estimations publiées varient car chaque entreprise choisit son propre périmètre, son mix d'entrées et son rythme d'actualisation.

Les différences dans la manière dont les revenus matériels sont regroupés, la façon dont les fermes en conteneurs sont comptabilisées et la vitesse à laquelle les courbes de coûts des LED sont intégrées élargissent souvent l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,70 milliards USD (2025) | ||

| 9,66 milliards USD (2025) | Consultance mondiale A | Regroupe le matériel d'éclairage de croissance vendu aux cultivateurs de cannabis et applique une hypothèse agressive de 90 % d'utilisation des capacités |

| 8,52 milliards USD (2025) | Revue professionnelle B | Utilise une inflation constante de 15 % du prix de vente moyen et omet les taux d'attrition des fermes en conteneurs |

| 5,60 milliards USD (2024) | Consultance régionale A | Exclut la production aquaponique et dispose d'une base de référence monétaire vieille d'un an |

Ces comparaisons montrent que lorsque le glissement de périmètre, les niveaux d'utilisation non testés ou les bases de référence obsolètes sont éliminés, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor offrent un point de départ équilibré et transparent sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'agriculture verticale d'ici 2031 ?

Le marché de l'agriculture verticale devrait atteindre 12,11 milliards USD d'ici 2031, passant de 7,53 milliards USD en 2026 à un TCAC de 9,98 % durant 2026-2031.

Quel mécanisme de culture détient la plus grande part dans l'agriculture verticale ?

L'hydroponique était le segment le plus important, représentant 56,7 % de la valeur totale en 2025 en raison de son long historique commercial et de sa large compatibilité avec les cultures.

Quel format de ferme se développe le plus rapidement dans l'agriculture verticale ?

Les fermes en conteneurs maritimes sont la structure à la croissance la plus rapide, avec un TCAC projeté de 12,3 % durant 2026-2031 en raison de leur modèle de déploiement flexible et rapide.

Quelle catégorie de culture connaît la croissance la plus rapide dans l'agriculture verticale ?

Les micropousses sont le type de culture à la croissance la plus rapide, avec un TCAC projeté de 13,3 % durant 2026-2031, soutenu par de courts cycles de récolte et une forte demande en restauration haut de gamme.

Quelle région est en tête de l'agriculture verticale aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était la plus grande région avec une part de 41,8 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 12,8 % durant 2026-2031.

Quel est le principal obstacle à la rentabilité dans l'agriculture verticale ?

La consommation élevée d'électricité et l'intensité capitalistique restent le principal obstacle, car l'éclairage, le refroidissement et la déshumidification créent une lourde base de coûts d'exploitation dans les fermes fermées.

Dernière mise à jour de la page le: