Taille et part du marché des épandeurs d'engrais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 5.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

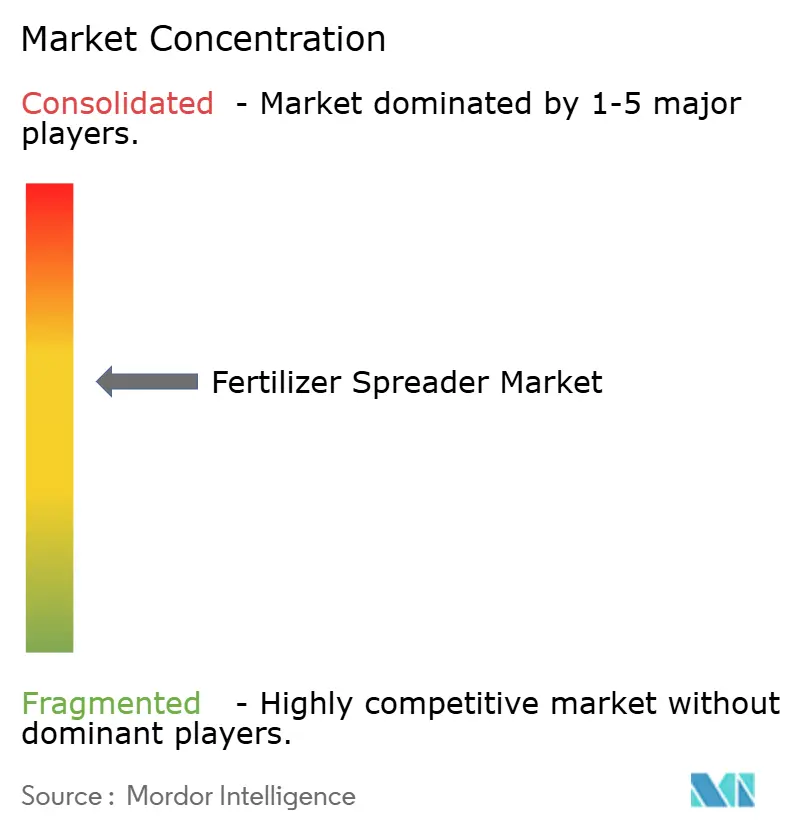

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des épandeurs d'engrais par Mordor Intelligence

La taille du marché des épandeurs d'engrais était évaluée à 4,1 milliards USD en 2025 et devrait croître de 4,33 milliards USD en 2026 pour atteindre 5,72 milliards USD d'ici 2031, à un TCAC de 5,72 % au cours de la période de prévision (2026-2031). L'évolution des pratiques d'agriculture de précision, les pénuries aiguës de main-d'œuvre et le renforcement des réglementations environnementales poussent les agriculteurs à remplacer ou à moderniser les équipements conventionnels par des machines à débit variable équipées de GPS. Les modèles à disques rotatifs dominent encore la production céréalière sur de grandes surfaces en raison de leur large couverture de travail, mais les systèmes à flux d'air pneumatique gagnent du terrain là où l'uniformité et la précision multi-nutriments déterminent le rendement. Les programmes de subventions en Amérique du Nord et en Europe raccourcissent les délais de retour sur investissement pour les épandeurs haut de gamme, et les canaux de vente numériques ouvrent de nouvelles voies de mise sur le marché pour les marques plus petites. Par ailleurs, la demande croissante de mélanges de micronutriments granulaires et de fertilisation liquide en cours de saison élargit la gamme de produits que les fabricants doivent prendre en charge.

Principaux enseignements du rapport

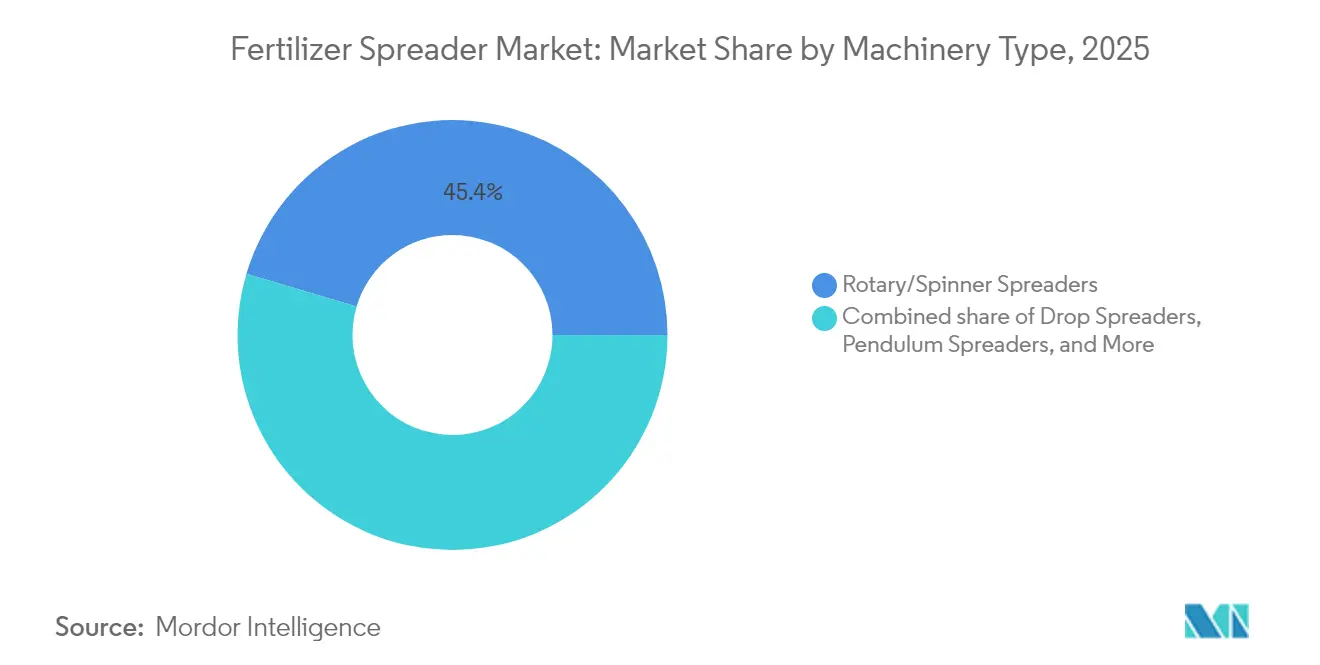

- Par type de machine, les équipements rotatifs/à disques ont représenté 45,40 % des parts de revenus en 2025, tandis que les systèmes à flux d'air pneumatique devraient se développer à un TCAC de 9,18 % jusqu'en 2031.

- En 2025, les configurations conventionnelles sans GPS détenaient une part de marché de 71,20 % du marché des épandeurs d'engrais, tandis que les variantes de précision guidées par GPS enregistraient un TCAC de 10,52 % jusqu'en 2031.

- Par mécanisme d'entraînement, les épandeurs montés à prise de force représentaient 37,50 % de la taille du marché des épandeurs d'engrais en 2025, tandis que les unités automotrices enregistraient la progression la plus rapide à un TCAC de 9,92 %.

- Par forme d'engrais, les produits granulaires représentaient 77,40 % de la demande en 2025, les formulations liquides progressant à un TCAC de 7,88 %.

- Par application finale, les exploitations de grandes cultures représentaient 66,20 % de la taille du marché des épandeurs d'engrais en 2025, tandis que le segment des cultures spécialisées/horticulture devrait progresser à un TCAC de 7,55 %.

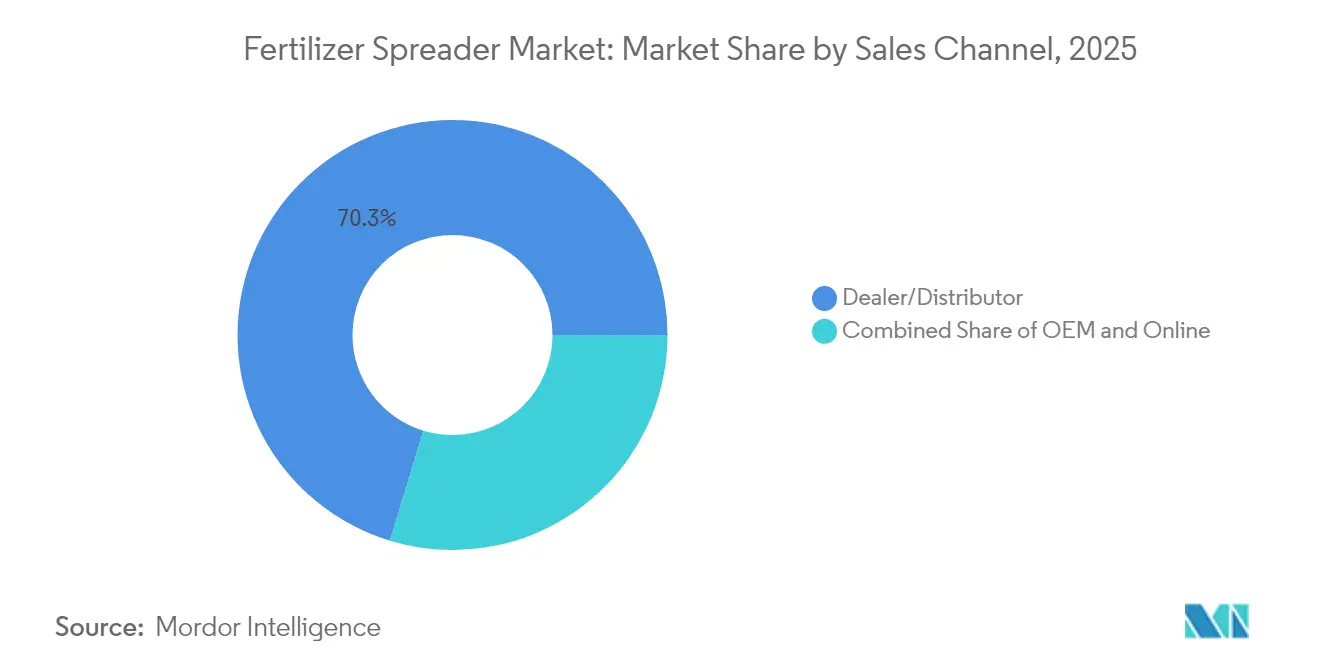

- Par canal de vente, les points de vente des concessionnaires/distributeurs ont conservé une part de 70,30 % en 2025, mais le segment en ligne s'accélère à un TCAC de 10,78 %.

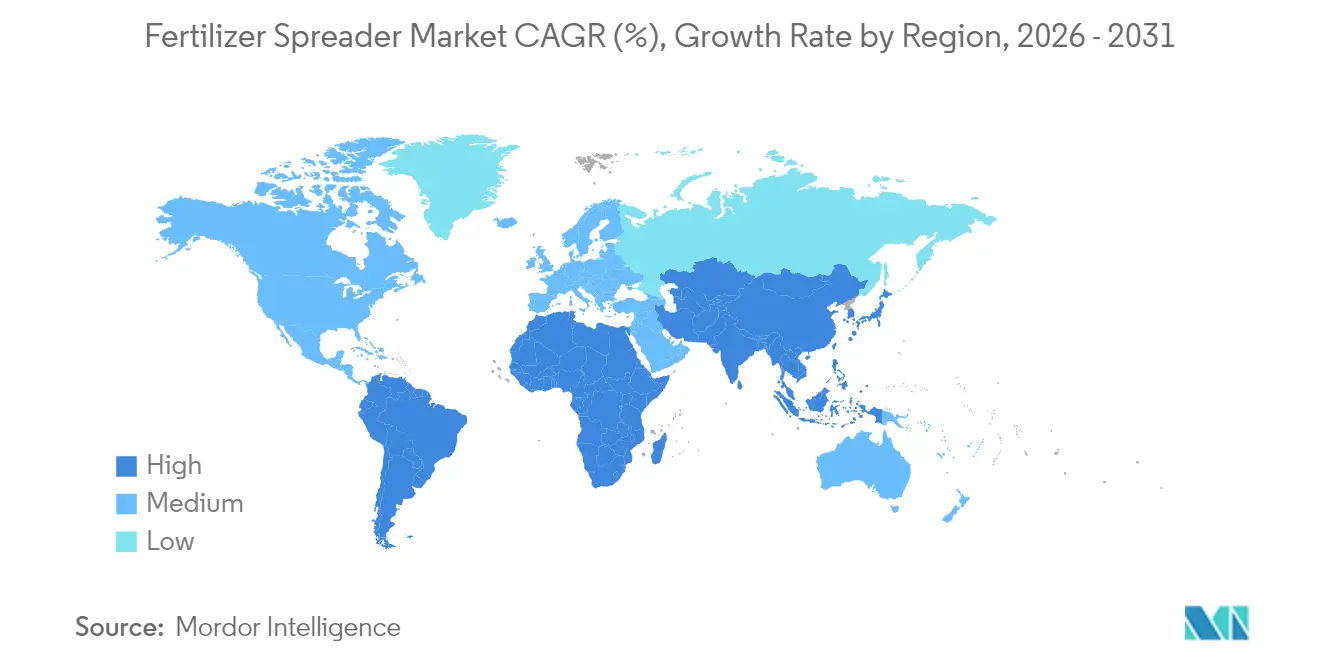

- Par région, l'Europe a représenté 28,70 % des parts de revenus en 2025, tandis que l'Asie-Pacifique affiche la progression la plus forte à un TCAC de 7,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des épandeurs d'engrais

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande mondiale en calories et rareté des terres arables | +1.2% | Mondial, Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| La pénurie et la hausse du coût de la main-d'œuvre agricole stimulent la mécanisation | +1.8% | Amérique du Nord et Europe en tête, Amérique du Sud | Moyen terme (2-4 ans) |

| Programmes de subventions pour les équipements d'épandage de précision | +0.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la technologie à débit variable (TDV) pour les engrais | +1.4% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Passage aux mélanges de micronutriments granulaires nécessitant un épandage haute précision | +0.7% | Mondial, régions de cultures à haute valeur ajoutée | Long terme (≥ 4 ans) |

| L'essor des mécanismes de crédits carbone récompensant l'utilisation optimisée des nutriments | +0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale en calories et rareté des terres arables

La croissance démographique régulière et l'évolution des régimes alimentaires alimentent des attentes croissantes en matière d'augmentation du rendement par hectare. En raison du potentiel limité d'expansion des terres, le placement uniforme des nutriments par des machines à flux d'air avancées devient de plus en plus critique pour les cultures à haute valeur ajoutée. Les épandeurs à débit variable synchronisés avec les plateformes de cartographie des sols permettent aux agriculteurs d'affiner les applications, maximisant la production à partir des hectares existants. Ces capacités soutiennent les producteurs orientés vers l'exportation en Asie-Pacifique et en Afrique, qui cherchent à accroître la productivité sans aggraver la dégradation des sols. Les fabricants capables de démontrer un retour sur investissement au niveau de la parcelle sont bien positionnés pour profiter de cette vague de demande séculaire.

La pénurie et la hausse du coût de la main-d'œuvre agricole stimulent la mécanisation

Les exploitations agricoles en Amérique du Nord et en Europe occidentale font face à une inflation salariale à deux chiffres et à des pénuries persistantes de main-d'œuvre. Les épandeurs automoteurs réduisent les besoins en personnel et peuvent achever des itinéraires multi-parcelles avant la fermeture des fenêtres météorologiques, transformant la pénurie de main-d'œuvre en catalyseur d'adoption. Le pilotage automatique GPS et les capteurs de blocage permettent à des conducteurs moins expérimentés d'atteindre une précision de chevauchement comparable à celle d'opérateurs qualifiés, atténuant ainsi le goulot d'étranglement des compétences. Les agriculteurs sud-américains confrontés aux tendances de migration saisonnière de la main-d'œuvre adoptent également des unités à prise de force de plus grande capacité pour maintenir le débit. Les fournisseurs d'équipements qui proposent des diagnostics à distance et des formations pour les opérateurs sont en mesure de capter des revenus de services supplémentaires.

Programmes de subventions pour les équipements d'épandage de précision

Les programmes de subventions canadiens, britanniques et de l'Union européenne couvrent 30 à 50 % des coûts d'achat des épandeurs à débit variable, faisant rapidement pencher l'analyse coût-bénéfice en faveur des modèles haut de gamme. Le programme de technologies propres agricoles du Canada offre des contributions non remboursables allant jusqu'à 2 millions CAD (1,4 million USD) pour les machines réduisant les émissions de gaz à effet de serre, mentionnant explicitement les applicateurs d'engrais de précision comme équipements éligibles[1]Source : "Programme de technologies propres agricoles," Agriculture et Agroalimentaire Canada, agriculture.canada.ca. Au Royaume-Uni, le Fonds technologique du ministère de l'Environnement, de l'Alimentation et des Affaires rurales a alloué 31 millions GBP (environ 40 millions USD) en 2024 pour les équipements réduisant les pertes de nutriments et de pesticides. Les premières données à la sortie des exploitations indiquent que les bénéficiaires de subventions raccourcissent les délais de retour sur investissement des épandeurs de 18 à 24 mois par rapport aux achats non subventionnés[2]Source : "Fonds pour les équipements et technologies agricoles," Ministère de l'Environnement, de l'Alimentation et des Affaires rurales, gov.uk .

Adoption de la technologie à débit variable (TDV) pour les engrais

À mesure que les prix des capteurs baissent et que les données agronomiques se multiplient, les agriculteurs passent d'un simple contrôle sectionnel à des prescriptions nutritives spécifiques aux zones, générées à partir de cartes de rendement et de scans de conductivité des sols. Les essais en champ de l'Université Purdue montrent que la technologie à débit variable réduit l'utilisation d'engrais de 7 à 12 % tout en maintenant les rendements, améliorant les marges brutes sur les cultures arables et les cultures spécialisées. La connectivité cloud permet aux opérateurs de télécharger des cartes d'application qui satisfont aux audits réglementaires et à la vérification des crédits carbone. Les concessionnaires signalent que les contrôleurs à débit variable en rétrofit constituent un créneau de marché secondaire à forte croissance, car ils modernisent les épandeurs existants à un coût modeste[3]Source : "Agriculture de précision et efficacité des engrais," Université Purdue, docs.lib.purdue.edu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux méthodes d'épandage conventionnelles | -1.6% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs dans les économies de petite agriculture | -0.8% | Afrique subsaharienne, Asie du Sud et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réseaux de service après-vente et d'étalonnage fragmentés | -0.6% | Zones rurales à l'échelle mondiale, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilité à la volatilité des prix des engrais et aux fluctuations du revenu agricole | -0.9% | Mondial, particulièrement dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux méthodes d'épandage conventionnelles

Les prix des épandeurs avancés varient de 25 000 à 200 000 USD, un obstacle pour les petites et moyennes exploitations opérant avec de faibles marges. L'accès au crédit est inégal dans les économies émergentes, de sorte que les agriculteurs privilégient la liquidité à court terme plutôt que les gains d'efficacité à long terme. Les modèles d'équipement en tant que service facturant à l'usage par hectare et les kits de rétrofit à débit variable ciblant les épandeurs à disques existants gagnent en popularité en tant que solutions intermédiaires. Les équipementiers expérimentent des formules d'abonnement regroupant matériel, mises à jour logicielles et conseils agronomiques pour lisser les pics de capital et élargir la portée du marché.

Faible sensibilisation des agriculteurs dans les économies de petite agriculture

Les lacunes en matière d'information sur l'étalonnage, l'interprétation des données et le retour sur investissement économique ralentissent l'adoption des épandeurs de précision dans les régions de petite agriculture. La capacité limitée des services de vulgarisation et le manque de démonstrations locales laissent les agriculteurs peu convaincus que les prescriptions numériques fonctionneront sur des sols tropicaux variables. Des études montrent que les parcelles d'essai entre pairs et les services de conseil par téléphone mobile améliorent considérablement l'intention d'adoption chez les petits agriculteurs une fois que les avantages en termes de rendement sont visualisés. Les réseaux de concessionnaires qui s'associent à des ONG et à des start-ups agrotech pilotent des programmes d'achat groupé et des modèles de propriété partagée pour atténuer les obstacles financiers et liés aux connaissances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les systèmes pneumatiques gagnent du terrain

La taille du marché des épandeurs d'engrais pour les unités rotatives/à disques a atteint une échelle substantielle en 2025, représentant 45,40 % des ventes mondiales, car les grandes exploitations céréalières apprécient la large couverture et les faibles coûts d'exploitation. Les modèles à flux d'air pneumatique, bien qu'actuellement plus faibles en volume, se développent à un TCAC de 9,18 % car les voies de flux d'air assurent une distribution uniforme des mélanges à densités multiples, ce qui est essentiel pour les légumes, les vergers et les cultures de semences.

Les épandeurs à flux d'air prennent également en charge les granulés à libération contrôlée et les nutriments enrobés, empêchant la ségrégation des particules et les positionnant comme la technologie de choix pour les programmes d'intrants à prix élevé. Dans les régions soumises à des événements venteux fréquents, leur conception de rampe fermée minimise la dérive, s'alignant sur le renforcement des réglementations relatives aux zones tampons. Les fabricants qui investissent dans l'optimisation de la longueur des rampes et l'efficacité de l'entraînement hydraulique du ventilateur anticipent un gain de parts continu à mesure que les fournisseurs d'intrants élargissent leurs offres de micronutriments granulaires. Des trémies à chute doublées de charbon actif et des alliages résistants à la corrosion sont introduits pour prolonger la durée de vie des machines, un critère d'achat clé compte tenu de la hausse des coûts en capital sur le marché des épandeurs d'engrais.

Par technologie : les systèmes de précision stimulent l'innovation

Les épandeurs conventionnels sans GPS occupent encore 71,20 % de la part de marché des épandeurs d'engrais, reflétant l'immense parc installé et l'attrait des prix plus bas dans les zones géographiques sensibles aux coûts. Les plateformes de précision guidées par GPS enregistrent cependant un TCAC de 10,52 %, soutenu par des économies d'intrants quantifiables et des mandats de conformité environnementale qui exigent la tenue de registres numériques.

Les prescriptions à débit variable transmises via les réseaux cellulaires permettent aux opérateurs de modifier les doses à la volée, garantissant que les applications de nutriments correspondent aux couches de sol à haute résolution. Les principaux équipementiers intègrent des contrôleurs compatibles ISOBUS afin que les flottes de marques mixtes puissent partager des cartes et des données sur l'état des machines, une capacité prisée par les prestataires de services d'application personnalisée gérant des itinéraires multi-clients. Les outils d'étalonnage en réalité augmentée accessibles via smartphones réduisent les erreurs de configuration, abaissant la courbe d'apprentissage qui a historiquement freiné les mises à niveau sur le marché des épandeurs d'engrais.

Par mécanisme d'entraînement : les unités automotrices s'accélèrent

Les modèles montés à prise de force représentaient 37,50 % de la taille du marché des épandeurs d'engrais en 2025, car ils permettent aux agriculteurs de tirer parti de leurs tracteurs existants et de minimiser l'investissement supplémentaire. Pourtant, les engins automoteurs, autrefois perçus comme un créneau, affichent désormais le TCAC le plus rapide à 9,92 %, car ils libèrent les tracteurs pour d'autres travaux aux champs et disposent de trémies plus grandes qui réduisent les temps d'arrêt pour le remplissage.

La suspension de cabine, la visibilité multi-caméras et les vitesses routières supérieures à 50 km/h rendent ces machines attrayantes pour les entrepreneurs couvrant des parcelles dispersées. Le contrôle automatique de la hauteur de rampe maintient une distance de projection uniforme sur un terrain vallonné, un défi courant dans les régions de soja en Amérique du Sud. À mesure que les réglementations sur les moteurs de niveau 4 final se répandent à l'échelle mondiale, les équipementiers d'automoteurs proposent des groupes motopropulseurs compatibles au méthane ou hybrides pour pérenniser les flottes face à l'évolution des normes d'émissions sur le marché des épandeurs d'engrais.

Par canal de vente : la transformation numérique s'accélère

Les points de vente traditionnels des concessionnaires ont conservé une part de canal de 70,30 % en 2025, principalement en raison de leurs réseaux de distribution de pièces détachées et de leurs services de financement établis, qui facilitent l'achat fluide d'équipements d'investissement. Pourtant, les portails en ligne progressent à un TCAC robuste de 10,78 % à mesure que les agriculteurs comparent de plus en plus les spécifications, regardent des tutoriels d'étalonnage et obtiennent des devis en ligne avant d'assister à des démonstrations en personne.

Les équipementiers pilotent des visites en réalité virtuelle et des configurateurs 3D qui permettent aux clients de visualiser à distance les options de rampe et les capacités de trémie, réduisant ainsi le délai de décision. Les fabricants qui intègrent leurs plateformes de commerce électronique avec la planification des services des concessionnaires enregistrent des scores de satisfaction client plus élevés que ceux qui s'appuient uniquement sur les processus de vente traditionnels sur le marché des épandeurs d'engrais.

Par application finale : les cultures spécialisées stimulent la croissance

Les agriculteurs de grandes cultures représentaient 66,20 % de la demande unitaire de 2025, ancrant le marché avec des achats en volume élevé calés sur des calendriers de plantation serrés. En revanche, les exploitations spécialisées/horticoles couvrant les légumes, les baies et les cultures sous abri progressent sur une courbe de TCAC de 7,55 % en adoptant des technologies pneumatiques ou à chute haute précision qui valident les revendications de produits premium.

Les producteurs spécialisés souhaitent un coefficient de variation inférieur à 5 % pour éviter les dommages esthétiques et les points chauds de nutriments qui déclenchent des brûlures de pointes ou des pourritures apicales. Beaucoup intègrent les données des épandeurs avec des logiciels de climat de serre ou des contrôleurs d'irrigation, illustrant comment les écosystèmes numériques étendent la valeur des machines. Cette diversification au-delà des grandes cultures a incité les équipementiers à personnaliser des trémies de plus petite taille et des châssis à faible garde au sol sur le marché des épandeurs d'engrais.

Par forme d'engrais : les applications liquides se développent

Les produits granulaires ont longtemps dominé en raison de leur stabilité au stockage et de leur compatibilité avec les machines existantes, détenant une part de 77,40 % en 2025. Les formulations liquides progressent à un TCAC de 7,88 % grâce à des stratégies d'application fractionnée qui synchronisent l'apport de nutriments avec les stades de demande des cultures, notamment pour le maïs et le colza.

Les systèmes liquides équipés de pompes haute capacité et de buses à orifice variable appliquent avec précision des mélanges azote-soufre à la floraison ou à la fécondation, améliorant l'absorption tout en limitant le lessivage. L'agitation des cuves, la plomberie résistante à la corrosion et les débitmètres en ligne sont des différenciateurs techniques clés à mesure que les fabricants saisissent cette opportunité. Des recherches de vulgarisation aux États-Unis montrent que des épandeurs liquides correctement étalonnés peuvent réduire les pertes d'azote de 15 %, un avantage économique et environnemental qui résonne sur le marché des épandeurs d'engrais.

Analyse géographique

L'Europe domine le marché des épandeurs d'engrais avec une part de 28,70 % en 2025, reflétant une infrastructure d'agriculture de précision mature et des incitations de la Politique agricole commune qui subventionnent l'adoption des technologies. Les directives strictes sur les nitrates et les réglementations de protection des bassins versants font de l'application à débit variable une quasi-obligation pour les grandes exploitations arables. Les solides réseaux de concessionnaires de la région et les canaux de financement établis facilitent l'accès aux machines haut de gamme. Les fabricants ciblant ce marché mettent l'accent sur l'intégration logicielle avec les plateformes de gestion agricole et la compatibilité avec les signaux de correction satellitaire européens permettant une précision inférieure au mètre.

La région Asie-Pacifique progresse à un TCAC de 7,45 % jusqu'en 2031, le taux de croissance régional le plus rapide au monde. Le changement de politique de la Chine vers une intensité réduite en engrais tout en maintenant les rendements crée une demande pour des épandeurs qui optimisent l'efficacité du placement. Le programme de modernisation agricole du gouvernement subventionne la mécanisation, notamment pour les coopératives desservant plusieurs petits agriculteurs. Le secteur agrochimique indien en expansion, évalué à 32,4 milliards USD en 2024, signale une capacité d'investissement croissante pour les équipements d'application. Les fabricants adaptent leurs conceptions aux conditions asiatiques en proposant des largeurs de travail plus étroites pour les rizières et des commandes simplifiées pour les opérateurs ayant une formation technique limitée.

L'Amérique du Nord maintient une taille de marché des épandeurs d'engrais significative malgré les récents vents contraires liés à la volatilité des prix des matières premières et à la hausse des coûts des équipements. Les grandes exploitations céréalières apprécient l'intégration des technologies de précision et les capacités de gestion des données qui s'alignent sur les pratiques d'agriculture numérique établies. Cependant, le déclin des ventes d'AGCO de 15,1 % au deuxième trimestre 2024 reflète une prudence dans les dépenses d'investissement alors que les agriculteurs privilégient la longévité des équipements plutôt que leur remplacement. Les fabricants répondent avec des kits de rétrofit qui ajoutent la capacité à débit variable aux épandeurs existants à des points d'entrée plus bas. La croissance en Amérique du Sud est inégale en raison des fluctuations monétaires, bien que l'expansion des surfaces en soja au Brésil stimule la demande de machines haute capacité capables de couvrir de vastes plantations pendant des fenêtres d'application étroites.

Paysage concurrentiel

Le marché des épandeurs d'engrais présente une concentration modérée, les cinq premiers fabricants contrôlant 61 % des parts en 2025, laissant une queue significative de 39 % desservie par des spécialistes régionaux et des innovateurs de niche. Deere & Company est en tête, suivi de CNH Industrial et d'AGCO. Kubota et Rauch complètent le groupe de tête. L'échelle confère à ces leaders une couverture mondiale des concessionnaires et des ressources en recherche et développement. Néanmoins, aucune marque ne domine de manière absolue, permettant à des entrants agiles de gagner des parts de marché en résolvant des problèmes localisés.

La différenciation stratégique repose désormais sur l'intégration logicielle et la connectivité des données plutôt que sur les seules spécifications mécaniques. La suite de contrôle automatisé de CNH Industrial présentée à FIRA USA 2024 réduit le chevauchement des engrais jusqu'à 10 % en ajustant les positions des obturateurs en temps réel, illustrant comment les algorithmes génèrent des économies d'intrants tangibles. Le Centre des opérations de Deere synchronise les cartes d'application des épandeurs avec les fichiers de prescription des semoirs, créant une boucle agronomique fermée. Les kits de rétrofit d'AGCO étendent la capacité à débit variable aux anciennes plateformes Rogator, monétisant les relations avec la base installée tout en abaissant les seuils de dépenses d'investissement des agriculteurs.

Les opportunités inexploitées se concentrent dans trois domaines. Premièrement, les modules de précision en rétrofit pour les cadres d'épandeurs à disques existants répondent aux segments d'agriculteurs sensibles aux coûts. Deuxièmement, les épandeurs autonomes répondent aux pénuries aiguës de main-d'œuvre dans les vignobles et les champs de cultures spécialisées. Troisièmement, des fonctionnalités de précision simplifiées à des prix adaptés aux économies émergentes promettent des gains de volume là où les machines haut de gamme restent inabordables. Étant donné que la réactivité du service occupe une place importante dans les enquêtes auprès des acheteurs, les fabricants régionaux qui associent des centres de pièces à rotation rapide à une planification de maintenance par application peuvent peser au-delà de leur poids malgré des budgets de recherche et développement plus modestes. À mesure que le marché des épandeurs d'engrais évolue, la vélocité de l'innovation et le support après-vente sont prêts à faire évoluer les parts plus rapidement que la seule échelle de fabrication.

Leaders du secteur des épandeurs d'engrais

Deere & Company

AGCO Corporation

Kubota Corporation

Kuhn Group (Bucher Industries)

CNH Industrial N.V. (Exor N.V.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Farm Credit Canada a annoncé un investissement de 2 milliards CAD d'ici 2030 pour renforcer l'innovation agrotech dans le secteur agricole et alimentaire canadien, ciblant des améliorations de l'efficacité et de la durabilité qui stimuleront la demande d'équipements d'application d'engrais de précision.

- Mars 2025 : AgroPages a signalé une activité significative de fusions et acquisitions dans le secteur des produits biologiques agricoles, notamment l'acquisition de Gro-Power par Huma Inc. pour renforcer les capacités de fertilité des sols et de santé des cultures, et l'acquisition de Nitro 1000 par Israel Chemical pour renforcer sa position sur le marché en Amérique du Sud.

- Octobre 2024 : La marque New Holland de CNH Industrial a présenté des avancées en agriculture de précision à FIRA USA 2024, notamment le pulvérisateur à ventilateur de précision pour tracteurs spécialisés qui réduit les intrants de protection des cultures jusqu'à 10 % grâce à des systèmes de contrôle automatisés.

- Juillet 2024 : AGCO Corporation a déclaré un chiffre d'affaires net de 2,9 milliards USD au deuxième trimestre 2024, représentant une baisse de 12,1 % par rapport au deuxième trimestre 2023, reflétant des conditions de marché difficiles avec la baisse des prix des matières premières et la réduction du revenu agricole affectant la demande mondiale d'équipements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des épandeurs d'engrais comme l'ensemble des nouvelles machines conçues pour doser et distribuer des engrais solides ou liquides sur des champs agricoles, des gazons, des vergers ou des cultures spécialisées. Les équipements concernés comprennent les configurations montées sur tracteur, tractées, automotrices et à conducteur marchant, qui utilisent des systèmes d'application à la volée, en bande, à pendule, pneumatiques ou au goutte-à-goutte.

Exclusions du périmètre : Cette évaluation exclut les services d'application aérienne ou par drone, les électroniques de contrôle de débit autonomes et les pièces de rechange vendues séparément.

Aperçu de la segmentation

- Par type de machine

- Épandeurs à chute

- Épandeurs rotatifs/à disques

- Épandeurs pendulaires

- Épandeurs à flux d'air/pneumatiques

- Pulvérisateurs d'engrais liquides

- Par technologie

- Conventionnel

- De précision/guidé par GPS

- Autonome/à robotique intégrée

- Par mécanisme d'entraînement

- Monté à prise de force

- Traîné

- Automoteur

- Porté à la main/manuel

- Par forme d'engrais

- Granulaire

- En poudre

- Liquide

- Par application finale

- Exploitations de grandes cultures

- Cultures spécialisées/horticulture

- Gazon et aménagement paysager

- Verger et vignoble

- Par canal de vente

- OEM

- Concessionnaire/Distributeur

- En ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Turquie

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des concessionnaires de machines, des agronomes et des responsables de coopératives en Amérique du Nord, en Europe, au Brésil, en Inde et en Chine. Ces entretiens ont permis de clarifier les cycles de remplacement locaux, la pénétration du guidage de précision, les structures de marges des concessionnaires et les tendances d'achat saisonnières, comblant ainsi les lacunes détectées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par cartographier la demande potentielle à l'aide de bases de données publiques telles que les statistiques d'utilisation des terres FAOSTAT, les enquêtes sur les machines USDA NASS, les immatriculations d'équipements Eurostat et les flux commerciaux UN Comtrade HS-843240 afin de saisir les mouvements d'unités transfrontaliers. Les directives gouvernementales en matière de subventions, les articles d'agronomie évalués par des pairs sur les pertes de nutriments et les programmes régionaux de mécanisation ont encore affiné les hypothèses d'adoption.

Notre équipe a exploité les dépôts des OEM, les présentations aux investisseurs et les catalogues de produits via D&B Hoovers et Dow Jones Factiva pour extraire les prix de vente, les lancements de modèles et les empreintes de production, tandis que les journaux d'expédition Volza ont validé les volumes d'importation. Les sources mentionnées ci-dessus sont illustratives, et de nombreuses références supplémentaires ont soutenu la collecte de données, la triangulation et la clarification.

Dimensionnement du marché et prévisions

La demande actuelle est modélisée à partir d'un bassin de surfaces cultivées descendant, superposé au taux de mécanisation, à la pénétration des épandeurs par taille d'exploitation et à un intervalle de remplacement de cinq ans. Les résultats sont recoupés par des consolidations sélectives ascendantes des revenus des fournisseurs et des vérifications de canaux qui alignent les volumes unitaires et les prix de vente moyens. Les variables clés alimentant le modèle comprennent la consommation d'engrais par hectare, la superficie agricole moyenne, les dépenses de subventions à l'agriculture de précision, la part des importations d'unités montées et les tendances des prix des matières premières. Une régression multivariée, combinée à un lissage exponentiel, projette ces facteurs jusqu'en 2030 et produit trois scénarios. Le scénario médian est publié.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par des experts seniors et une vérification finale par rapport à des suiveurs de prix indépendants avant validation. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires chaque fois que des chocs politiques, macroéconomiques ou climatiques modifient sensiblement la demande.

Pourquoi la référence de Mordor sur les épandeurs d'engrais est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, niveaux de prix et cadences d'actualisation. Certaines ne suivent que les unités à la volée, d'autres intègrent des outils de semis associés, tandis que quelques-unes appliquent les prix catalogue au détail sans remise.

Les principaux facteurs d'écart comprennent l'élargissement du périmètre aux machines de plantation, l'exclusion des engins automoteurs, les conversions de devises incohérentes et les horizons de prévision qui omettent les baisses en milieu de cycle. Notre périmètre rigoureux et notre actualisation annuelle protègent contre ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,1 milliards USD (2025) | Mordor Intelligence | |

| 0,79 milliard USD (2024) | Global Consultancy A | Ne suit que les épandeurs à la volée et en bande vendus par les circuits de détail et ignore les transactions entre exploitations agricoles et concessionnaires |

| 1,97 milliard USD (2024) | Industry Journal B | Omet les engins automoteurs et s'appuie sur une couverture à trois régions avec des hypothèses de prix statiques |

| 6,65 milliards USD (2024) | Research Firm C | Agrège les épandeurs avec les planteuses et les outils d'entretien des pelouses et applique les prix catalogue au lieu des ventes réalisées |

Ces contrastes montrent que le périmètre clair, les variables transparentes et l'approche mixte de Mordor créent une référence équilibrée que les décideurs peuvent relier à des points de données vérifiables et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des épandeurs d'engrais jusqu'en 2031 ?

Le marché des épandeurs d'engrais devrait croître à un TCAC de 5,72 %, passant de 4,1 milliards USD en 2025 à 5,72 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les épandeurs de précision guidés par GPS affichent la croissance la plus rapide à un TCAC de 10,52 % car ils génèrent des économies de coûts de 12 à 18 % par hectare tout en répondant aux besoins de documentation de conformité.

Pourquoi les épandeurs à flux d'air pneumatique gagnent-ils en popularité ?

Les machines à flux d'air offrent une uniformité de distribution supérieure pour les mélanges de micronutriments et les granulés à libération contrôlée, aidant les cultures à haute valeur ajoutée à atteindre des objectifs stricts de coefficient de variation même par conditions venteuses.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fabricants captent 61 % des parts, Deere & Company, CNH Industrial et AGCO étant en tête, laissant le marché restant aux fournisseurs régionaux et spécialisés.

Quel rôle jouent les programmes de subventions dans l'adoption ?

Les subventions du Canada, du Royaume-Uni et des États membres de l'UE couvrent 30 à 50 % des coûts d'achat, réduisant les délais de retour sur investissement à environ trois saisons et accélérant l'adoption des équipements de précision.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 7,45 % alors que la Chine et l'Inde subventionnent la mécanisation et les pratiques d'engrais de précision pour augmenter les rendements tout en limitant la surutilisation des nutriments.

Dernière mise à jour de la page le: