Taille et parts du marché de la location de matériel agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

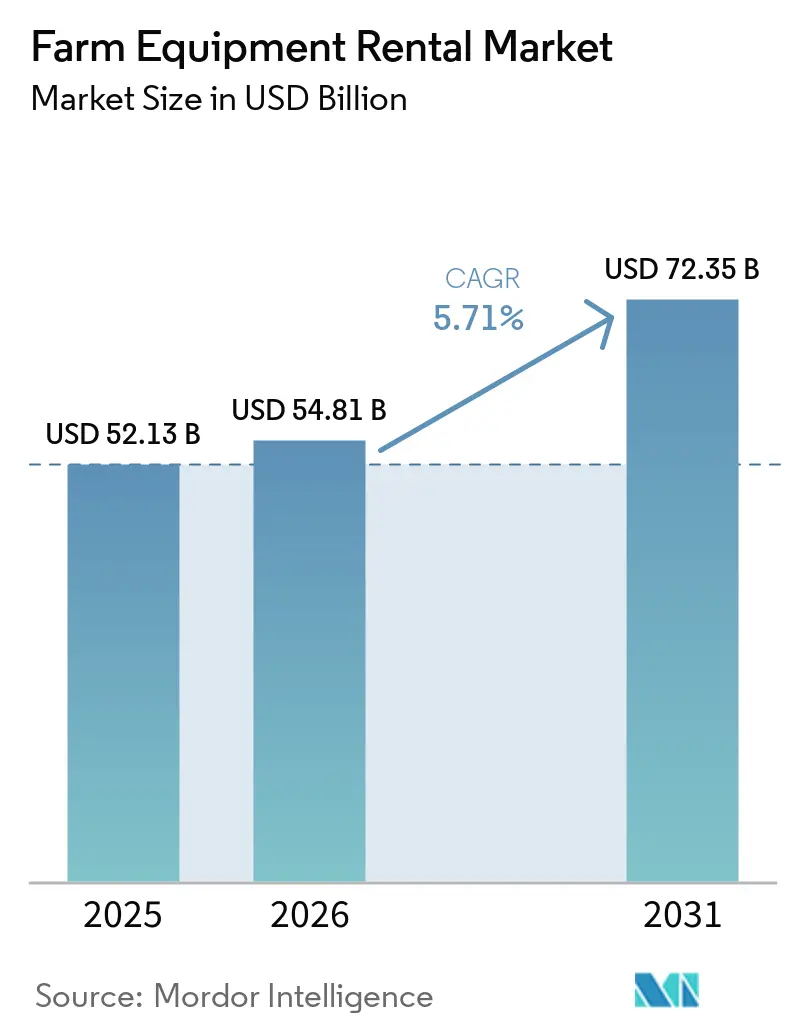

| Taille du Marché (2026) | 54.81 Milliards de dollars |

| Taille du Marché (2031) | 72.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de matériel agricole par Mordor Intelligence

La taille du marché de la location de matériel agricole était évaluée à 52,13 milliards USD en 2025 et devrait croître de 54,81 milliards USD en 2026 pour atteindre 72,35 milliards USD d'ici 2031, à un TCAC de 5,71 % au cours de la période de prévision (2026-2031). À mesure que les machines de précision deviennent plus capitalistiques et que les prix des matières premières fluctuent, les agriculteurs se tournent de plus en plus vers des modèles de paiement à l'utilisation, allégeant ainsi leurs charges financières initiales. Reconnaissant ce potentiel, les filiales financières des fabricants d'équipements d'origine accordent la priorité aux portefeuilles de location comme source clé de revenus. Si l'Asie-Pacifique représente une part significative des revenus, l'Afrique est en passe de connaître l'expansion la plus rapide, portée par des initiatives de mécanisation financées par des donateurs et l'essor des applications de réservation mobile. Des innovations telles que la tarification dynamique pilotée par application, le financement axé sur les critères ESG pour les flottes électriques et les essais d'équipements autonomes transforment la dynamique des flottes. Par ailleurs, les pénuries de main-d'œuvre dans les pays de l'OCDE stimulent une demande accrue de tracteurs sans conducteur.

Points clés du rapport

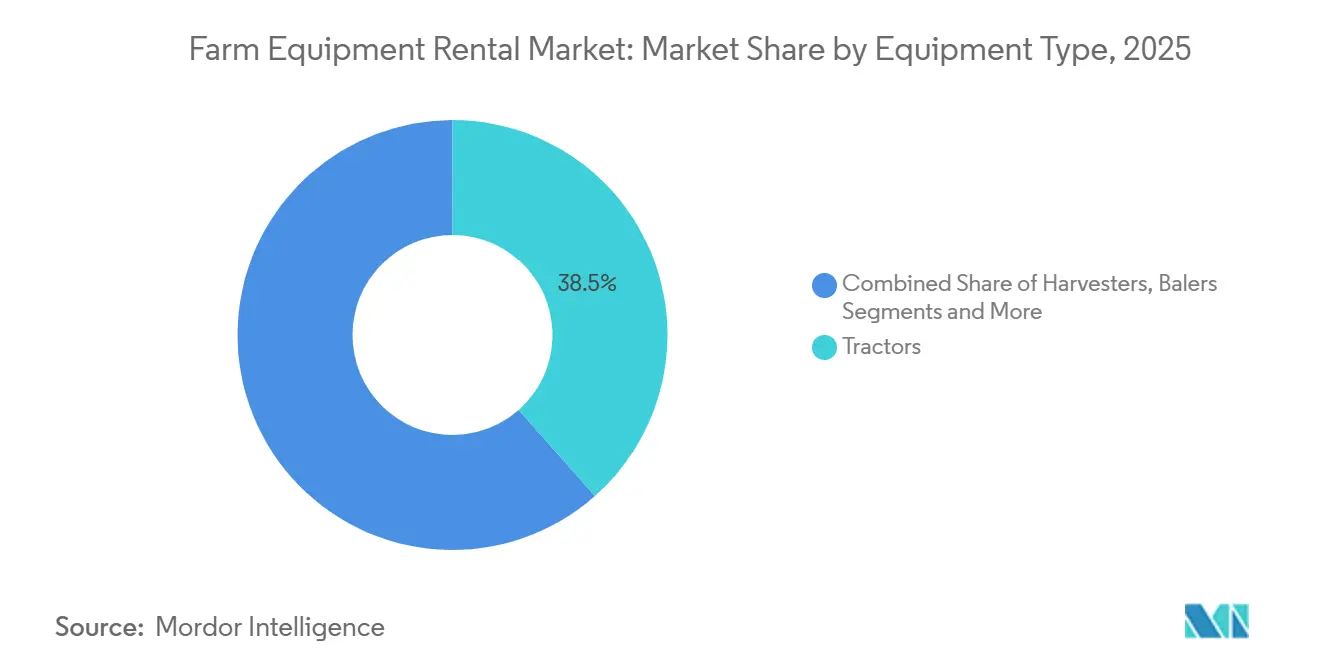

- Par type d'équipement, les tracteurs ont dominé avec 38,47 % de la part du marché de la location de matériel agricole en 2025, tandis que les moissonneuses-batteuses devraient afficher un TCAC de 7,40 % jusqu'en 2031.

- Par puissance, le segment 71-130 CV représentait 31,34 % de la taille du marché de la location de matériel agricole en 2025 ; les unités d'une puissance supérieure à 250 CV devraient croître à un TCAC de 8,50 % jusqu'en 2031.

- Par type de transmission, les machines à quatre roues motrices ont capté 64,61 % des revenus en 2025 ; les équipements à deux roues motrices devraient afficher le TCAC le plus élevé de 7,80 % de 2026 à 2031.

- Par modèle commercial, les concessionnaires hors ligne et les coopératives détenaient une part de 89,43 % de la taille du marché de la location de matériel agricole en 2025, tandis que les plateformes en ligne devraient progresser à un TCAC de 15,20 % jusqu'en 2031.

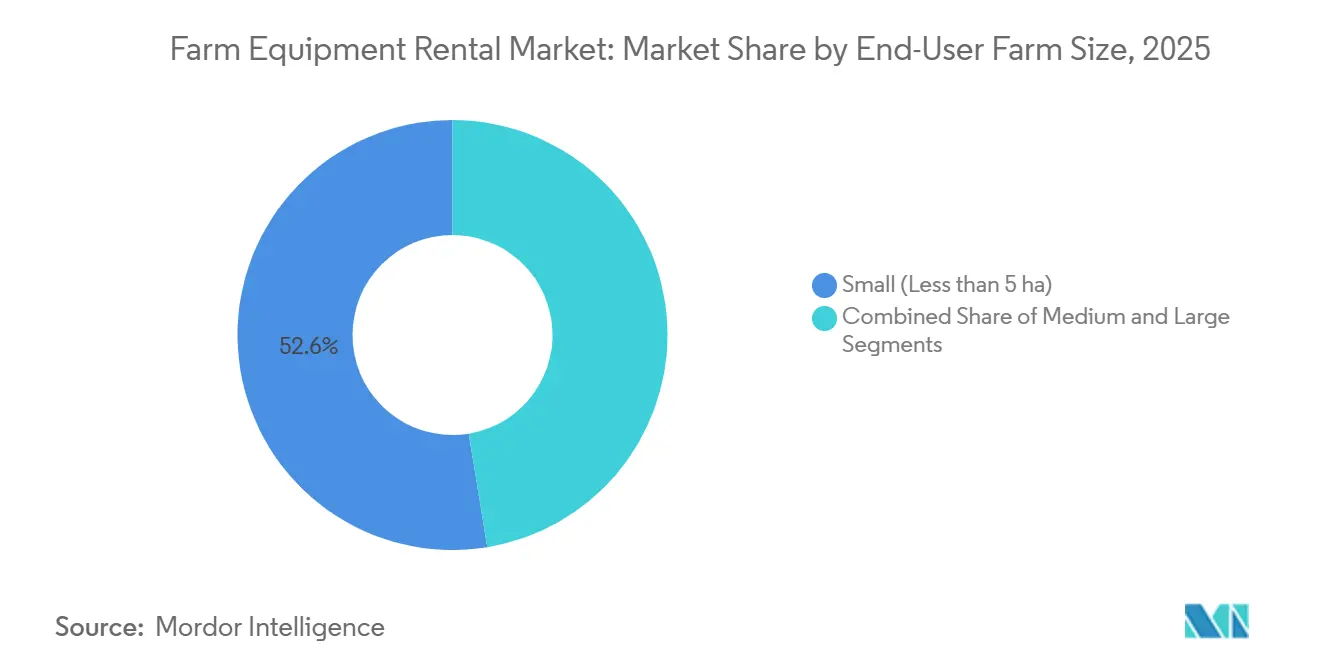

- Par taille d'exploitation de l'utilisateur final, les petites exploitations (moins de 5 ha) représentaient 52,59 % de la part en 2025, mais les grandes exploitations (supérieures à 20 ha) connaissent la croissance la plus rapide sur le marché de la location de matériel agricole, avec un TCAC de 6,50 % jusqu'en 2031.

- Par durée de location, les contrats saisonniers (3-9 mois) représentaient 50,80 % des revenus de 2025 ; les contrats annuels (supérieurs à 9 mois) devraient croître à un TCAC de 6,15 % jusqu'en 2031.

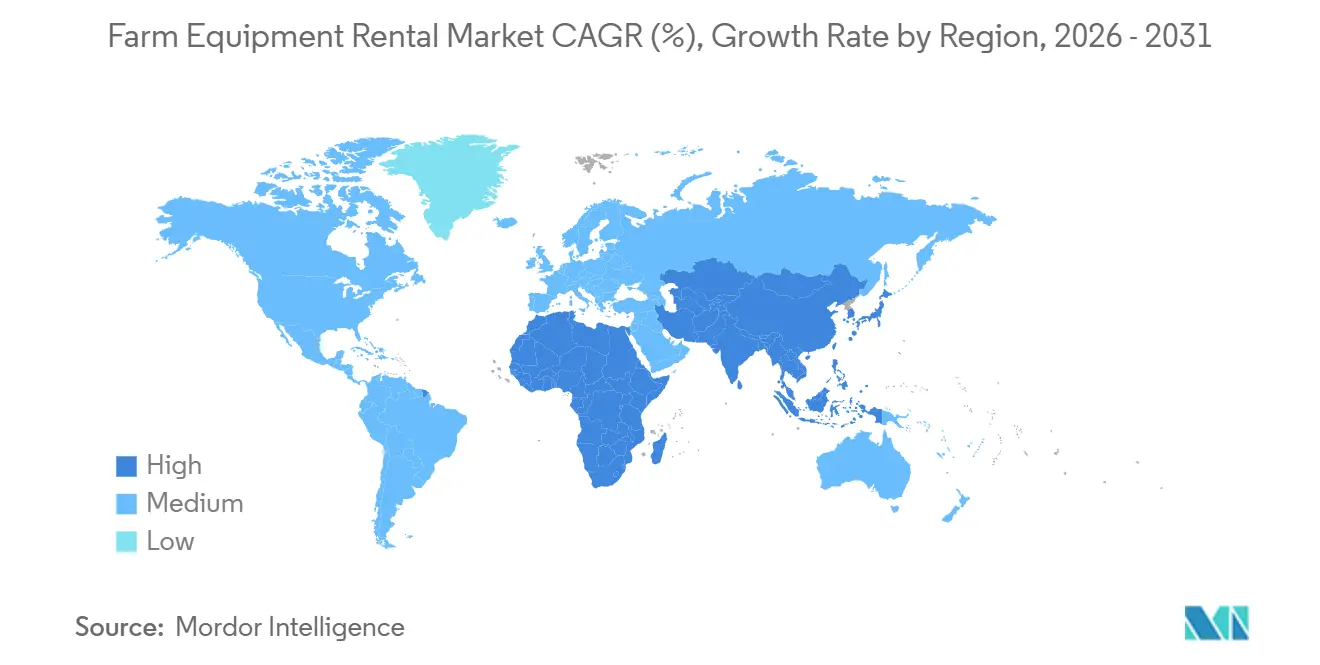

- Par région, l'Asie-Pacifique a contribué à hauteur de 44,25 % en 2025 sur le marché de la location de matériel agricole, tandis que l'Afrique devrait connaître la croissance la plus rapide avec un TCAC de 7,50 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la location de matériel agricole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts des machines intelligentes | +1.2% | Asie-Pacifique ; répercussions sur l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Subventions indiennes liées aux CHC | +1.1% | Inde ; projets pilotes au Bangladesh et au Népal | Moyen terme (2 à 4 ans) |

| Déficit saisonnier de main-d'œuvre | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Marchés de flottes basés sur des applications | +0.8% | Europe occidentale | Moyen terme (2 à 4 ans) |

| Pics de demande en période de récolte | +0.7% | Midwest des États-Unis | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG pour les flottes électrifiées | +0.5% | L'Europe et la Californie en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts des machines intelligentes accélère l'adoption du paiement à l'utilisation en Asie-Pacifique

Les prix catalogue des tracteurs de gamme intermédiaire ont considérablement augmenté en raison de l'utilisation de composants de précision, ce qui allonge les délais de remboursement pour les petites exploitations. Cependant, les options de location constituent une alternative viable [1]« Divulgation des coûts des composants 2025 », CNH Industrial, cnhindustrial.com. Par exemple, le système de rétrofit See & Spray de Deere, bien que coûteux à l'achat, peut être loué à une fraction du coût. Cette approche permet aux petits exploitants en Asie de bénéficier des avancées agronomiques sans investissement en capital significatif. De plus, les réservations de semoirs GPS sur la plateforme Tringo en Inde ont augmenté, reflétant un meilleur accès aux outils de précision. Les petites exploitations à utilisation limitée des machines trouvent de plus en plus les options de location plus économiques que la propriété, stimulant ainsi la croissance du marché de la location de matériel agricole.

Les subventions indiennes liées aux CHC catalysent les centres de location au niveau des villages

L'Inde a alloué des financements importants pour établir de nombreux Centres de Location Personnalisée, dont chacun bénéficie d'une subvention sur les équipements [2]« Progrès de la sous-mission sur la mécanisation agricole », Bureau d'information de la presse, pib.gov.in. Stratégiquement situés à proximité des utilisateurs, ces centres ont considérablement réduit les temps de transport des tracteurs. Cette initiative a également augmenté l'utilisation annuelle des tracteurs. Trringo, en collaboration avec le portail de transfert direct de prestations du gouvernement, a accéléré les cycles de remboursement, réduisant considérablement les délais. À l'avenir, les pays voisins que sont le Bangladesh et le Népal prévoient des déploiements pilotes, signalant une expansion du marché de la location de matériel agricole.

Le déficit saisonnier de main-d'œuvre dans les pays de l'OCDE stimule la location de tracteurs autonomes

La main-d'œuvre agricole dans les pays de l'Organisation de Coopération et de Développement Économiques (OCDE) s'est considérablement contractée. Parallèlement, les délivrances de visas H-2A aux États-Unis ont diminué, entraînant une hausse des salaires dans le Midwest [3]« Statistiques sur la main-d'œuvre agricole et les visas H-2A 2025 », Département de l'Agriculture des États-Unis, usda.gov. Deere a dévoilé son tracteur 8R sans câble, permettant à un seul superviseur de gérer plusieurs unités sans conducteur. Cette innovation a considérablement réduit les besoins en main-d'œuvre par hectare sur le marché de la location de matériel agricole. Proposés à un prix premium, les agriculteurs optent pour la location de ces tracteurs, leur permettant d'expérimenter l'autonomie tout en évitant les complexités des licences logicielles. AGCO a observé une augmentation significative de la location de ses tracteurs prêts pour l'autonomie en Europe, accompagnée d'une hausse notable de l'adoption au fil du temps.

Les marchés de flottes basés sur des applications se développent rapidement en Europe occidentale

FarmLease en Allemagne a considérablement amélioré l'utilisation de ses actifs, dépassant les parcs de concessionnaires. En s'appuyant sur des algorithmes, FarmLease optimise la correspondance des stocks, les délais et les itinéraires de transport, minimisant efficacement les temps d'inactivité sur le marché de la location de matériel agricole. Pendant ce temps, Growy en France exploite la télématique des portails cloud des fabricants d'équipements d'origine, fournissant des historiques de service vérifiés et réduisant les litiges. Grâce à des moteurs de tarification dynamique, Growy ajuste les prix quotidiennement, capitalisant sur les périodes de pointe et élargissant son empreinte dans le secteur de la location de matériel agricole.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation des petits exploitants d'Afrique subsaharienne | -0.6% | Éthiopie, Tanzanie, Ouganda | Moyen terme (2 à 4 ans) |

| Coûts logistiques élevés en Asie-Pacifique fragmentée | -0.5% | Asie du Sud et du Sud-Est | Moyen terme (2 à 4 ans) |

| Pénurie d'unités de moins de 250 CV pendant la récolte aux États-Unis | -0.4% | Midwest et Grandes Plaines | Court terme (≤ 2 ans) |

| Responsabilité liée au mauvais usage des équipements sur les plateformes pair à pair | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation aux avantages économiques de la location chez les petits exploitants d'Afrique subsaharienne

La pénétration de la location en Afrique reste faible malgré des perspectives de croissance positives sur le marché de la location de matériel agricole. Cette stagnation est principalement attribuée au fait que de nombreux petits exploitants en Éthiopie, en Tanzanie et en Ouganda ignorent encore les avantages de la location. Le besoin de Hello Tractor de réaliser plusieurs démonstrations en direct pour chaque nouveau client met en évidence ces défis comportementaux. De plus, avec un accès limité à la monnaie mobile dans les zones rurales d'Afrique de l'Est, beaucoup sont contraints de recourir aux paiements en espèces, augmentant les frictions transactionnelles. Par ailleurs, les problèmes de confiance concernant l'entretien des équipements et les litiges de paiement freinent les réservations répétées, entravant la croissance du marché de la location de matériel agricole.

Pénurie d'unités de moins de 250 CV pendant la fenêtre de récolte en Amérique du Nord

À la mi-septembre, les stocks de moissonneuses-batteuses de gamme intermédiaire dans l'Iowa étaient complètement épuisés. Avec des taux d'utilisation élevés, les locataires tardifs étaient contraints de se tourner vers des unités de classe 9 plus grandes, à un prix nettement plus élevé par heure. Les fabricants d'équipements d'origine (OEM) se concentrent sur la production à haute puissance pour obtenir de meilleures marges bénéficiaires, entraînant une pénurie dans les parcs de location sur le marché de la location de matériel agricole. L'acquisition de machines supplémentaires de gamme intermédiaire entraînerait une période d'inactivité hors saison, faisant ensuite passer le retour sur investissement (ROI) en dessous des seuils acceptables. La tarification de pointe, qui survient pendant les périodes de forte demande par rapport aux tarifs hors pointe, risque d'orienter les agriculteurs vers des achats d'occasion, modérant ainsi la croissance du marché de la location de matériel agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les tracteurs ancrent la demande, les moissonneuses-batteuses progressent

Les tracteurs ont généré 38,47 % des revenus de 2025, la part la plus significative du marché de la location de matériel agricole, grâce à leur utilité tout au long de l'année pour le travail du sol, la plantation et le transport. Les moissonneuses-batteuses progressent à un TCAC de 7,40 % jusqu'en 2031, car les fenêtres de récolte compressées incitent les agriculteurs à accéder temporairement à des moissonneuses-batteuses à 600 000 USD. Les réservations de pulvérisateurs sur Trringo ont augmenté à mesure que la technologie See & Spray est devenue disponible à la location. Les presses à balles et les pulvérisateurs représentaient une part significative du volume total. Les équipements spécialisés, qui bénéficient de l'agrégation pair à pair, connaissent une utilisation accrue, stimulant ainsi le marché de la location de matériel agricole pour ces outils de niche.

La demande de tracteurs prêts pour l'autonomie est appelée à s'intensifier, avec le 8R sans câble de Deere en tête. Les opérateurs ont désormais la possibilité de tester les logiciels de guidage sans risque, ouvrant la voie à une adoption plus rapide des tracteurs et dépassant les prévisions antérieures. À mesure que les presses à balles et les pulvérisateurs de précision continuent de gagner du terrain, leur capacité à compenser la hausse des coûts des intrants grâce aux applications à taux variable souligne l'importance généralisée du marché de la location de matériel agricole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par puissance : la gamme intermédiaire domine, la haute capacité s'accélère

La tranche 71-130 CV représentait 31,34 % de la part de 2025, les exploitations à cultures mixtes privilégiant l'efficacité énergétique et la polyvalence. Les machines de plus de 250 CV s'accélèrent cependant à un TCAC de 8,50 %, propulsant la taille du marché de la location de matériel agricole pour les unités à haute capacité, notamment dans les grandes exploitations céréalières des États-Unis et d'Australie. Les petits exploitants asiatiques, bénéficiant de centres villageois aidés par des subventions, représentaient une part significative du volume des tracteurs compacts de moins de 30 CV.

Les locations à haute puissance, malgré une utilisation annuelle plus faible, commandent des tarifs horaires premium. Cette tendance est soulignée par l'exposition notable de Deere Financial aux contrats de crédit-bail sur les tracteurs dans la catégorie haute puissance. De plus, la pénurie de moissonneuses-batteuses de gamme intermédiaire pendant les récoltes aux États-Unis met en évidence un désalignement dans la composition des flottes. Les opérateurs de location sont invités à y remédier par des achats basés sur les données, soulignant l'évolution de la dynamique du marché de la location de matériel agricole.

Par type de transmission : domination de la quatre roues motrices, progression de la deux roues motrices

Les unités à quatre roues motrices représentaient 64,61 % des déploiements de 2025 en raison de leur traction supérieure pour la plantation de précision sur le marché de la location de matériel agricole. Les machines à deux roues motrices progressent à un TCAC de 7,80 %, soutenues par la sensibilité aux coûts en Asie du Sud et des frais de maintenance réduits. CNH a rapporté que les opérateurs de machines à deux roues motrices affichaient une disponibilité plus élevée par rapport aux unités à quatre roues motrices, conduisant à une meilleure efficacité opérationnelle et à davantage d'opportunités de génération de revenus. Cette disponibilité plus élevée permet une utilisation plus régulière, faisant des unités à deux roues motrices une option plus fiable dans diverses applications.

L'électrification devrait influencer un glissement des préférences vers les deux roues motrices. Cette tendance est portée par les avantages des transmissions plus légères, qui améliorent l'efficacité des batteries et les performances globales des tracteurs compacts. Ces avancées technologiques sont susceptibles d'élargir le portefeuille du secteur de la location de matériel agricole, offrant une gamme plus large de solutions pour répondre aux besoins diversifiés des clients et accroître la flexibilité globale et l'attrait commercial du secteur.

Par modèle commercial : la domination hors ligne face à la disruption numérique

Les parcs de concessionnaires et de coopératives détenaient 89,43 % des transactions de 2025, soulignant la nature relationnelle des achats agricoles. Pourtant, les plateformes basées sur des applications progressent à un TCAC de 15,20 % en atteignant 72 % d'utilisation grâce à la distribution algorithmique. Tandis que les plateformes numériques excellent dans les locations de produits de base à court terme, les parcs hors ligne traditionnels se concentrent sur les actifs complexes nécessitant un support de service. Cette dynamique maintient un système à double canal équilibré sur le marché de la location de matériel agricole.

Les plateformes pair à pair comme Kwipped ont considérablement amélioré l'utilisation des équipements spécialisés. Cependant, la hausse des réclamations pour dommages souligne l'importance des technologies de vérification, telles que les journaux d'utilisation sur blockchain, désormais brevetés par Deere, pour garantir la responsabilité et la fiabilité.

Par taille d'exploitation de l'utilisateur final : la concentration des petits exploitants défie les attentes

Les exploitations de moins de 5 ha ont représenté 52,59 % de la demande de 2025, portées par la subvention CHC de l'Inde, qui finance 40 % des coûts des équipements. Les exploitations moyennes, dont la superficie varie généralement de 5 à 20 hectares, contribuent de manière significative au volume du marché. Ces exploitations font souvent appel à des services de location pour des outils spécialisés utilisés seulement occasionnellement.

Les grandes exploitations de plus de 20 ha ont généré une part significative des revenus, mais elles progressent à un TCAC de 6,50 % en se couvrant contre le risque d'obsolescence en louant des machines autonomes et prêtes pour la précision. Ces exploitations adoptent de plus en plus les services de location pour des machines avancées, telles que des équipements autonomes et prêts pour la précision, afin d'atténuer les risques liés à l'obsolescence technologique. Les petits exploitants, en raison de leur nombre écrasant, continuent de servir de fondement au marché de la location de matériel agricole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par durée de location : les contrats saisonniers en tête, les contrats annuels progressent

Les contrats saisonniers couvrant 3 à 9 mois ont généré 50,80 % des revenus de 2025, reflétant les pics de demande liés aux cycles de culture. Les contrats annuels (supérieurs à 9 mois) progressent à un TCAC de 6,15 % car les opérateurs européens à cultures mixtes se concentrent de plus en plus sur l'adoption de flottes autonomes toute l'année pour réduire considérablement les coûts des machines par hectare. Les compressions de récolte aux États-Unis ont influencé la demande de contrats à court terme, d'une durée généralement inférieure à trois mois. Le marché de la location de matériel agricole est principalement porté par une économie à double pic, où la valeur la plus élevée est atteinte pendant des périodes de location très courtes ou très longues.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 44,25 % des revenus de 2025 pour le marché de la location de matériel agricole. Le programme CHC de l'Inde et les efforts de la Chine pour consolider les parcelles agricoles ont renforcé le réseau de Trringo, lui permettant d'atteindre une utilisation significative des actifs dans de nombreux villages tout en servant une large base d'agriculteurs. De plus, le vieillissement de la population agricole au Japon et le programme de subventions de la Corée du Sud pour les coopératives de partage de machines continuent de soutenir la domination agricole de la région.

L'Afrique connaît un TCAC de 7,50 %, bien que les obstacles de sensibilisation limitent la pénétration à moins de 8 %. Le marché SMS de Hello Tractor couvre 12 nations, mais dépense encore beaucoup en démonstrations en personne. Les initiatives de mécanisation financées par des donateurs stimulent le volume, mais la faible portée de la monnaie mobile ralentit la mise à l'échelle numérique, tempérant l'adoption sur le marché de la location de matériel agricole.

L'Amérique du Nord et l'Europe représentent collectivement une part significative des revenus du secteur de la location de matériel agricole. Les créances de crédit-bail de Deere soulignent l'accent mis par l'entreprise sur la génération de revenus via des modèles basés sur l'utilisation. FarmLease et Growy ont réussi à consolider les stocks de plusieurs concessionnaires, optimisant les taux d'utilisation grâce à la mise en œuvre de stratégies de tarification dynamique. En Amérique latine, le marché de la location de matériel agricole se développe progressivement, les exploitations de soja se tournant de plus en plus vers la location comme stratégie de gestion des fluctuations monétaires. Les initiatives d'électrification dans l'Union européenne sont actuellement limitées aux zones périurbaines en raison de la nécessité de moderniser les infrastructures de réseau, ce qui influence les schémas de croissance régionale au sein du secteur.

Paysage concurrentiel

Deere, CNH Industrial, AGCO, Kubota et Titan Machinery, les principaux fournisseurs, détiennent collectivement une part significative du marché mondial de la location de matériel agricole, indiquant une fragmentation modérée. Les créances sur équipements de CNH ont affiché une croissance, reflétant un glissement vers la location porté par le cycle de vie des équipements. Les agrégateurs numériques, tels que Trringo, Farmease, FarmLease et Growy, utilisent la distribution algorithmique pour optimiser les taux d'utilisation, positionnant les données comme un avantage concurrentiel essentiel. La maintenance prédictive activée par la télématique est un autre facteur de différenciation clé ; par exemple, l'intégration de Growy avec les portails cloud des fabricants d'équipements d'origine a considérablement réduit les litiges.

Les flottes électrifiées restent un domaine au potentiel inexploité, le déploiement de l'EK1 de Kubota étant actuellement concentré sur les zones périurbaines en Europe où l'infrastructure de réseau est plus développée. La pénurie de moissonneuses-batteuses de gamme intermédiaire pendant les saisons de récolte en Amérique du Nord reste un défi persistant. Les plateformes capables de prévoir avec précision les pics de demande et de gérer dynamiquement les stocks devraient acquérir un avantage concurrentiel. Le brevet blockchain de Deere pour la vérification de l'utilisation annonce un avenir où des données immuables renforcent la confiance des locataires et consolident les valeurs résiduelles, renforçant ainsi son leadership sur le marché de la location de matériel agricole.

Leaders du secteur de la location de matériel agricole

Deere & Company

CNH Industrial N.V

AGCO Corporation

Kubota Corporation

Titan Machinery Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : JFarm Services est une plateforme basée à Chennai permettant aux agriculteurs de louer des tracteurs et des équipements via une application ou par téléphone, améliorant l'accès à la mécanisation dans 16 États indiens.

- Avril 2025 : CASE a lancé de nouveaux chargeurs compacts et des machines améliorées adaptées aux entreprises de location — offrant une utilisation intuitive, une maintenance facile et une polyvalence pour améliorer l'utilisation, la satisfaction des clients et la rentabilité des flottes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la location de matériel agricole comme le chiffre d'affaires brut enregistré lorsque des agriculteurs, des coopératives ou des prestataires de services agricoles louent des machines de terrain neuves telles que des tracteurs, des moissonneuses-batteuses, des semoirs, des pulvérisateurs, des presses à balles, des outils de travail du sol et d'autres équipements pour des périodes pouvant aller de quelques heures à un cycle cultural complet. Les paiements peuvent suivre des contrats à la durée, à la superficie ou à la production, et nous maintenons cette délimitation inchangée à chaque actualisation des prévisions.

La location à court terme d'outils de jardinage, les engins de construction et toute location de matériel agricole d'occasion sont exclus du périmètre.

Aperçu de la segmentation

- Par type d'équipement

- Tracteurs

- Moissonneuses-batteuses

- Presses à balles

- Pulvérisateurs

- Semoirs et planteuses

- Équipements de travail du sol et de préparation du sol

- Autres équipements

- Par puissance (CV)

- Moins de 30 CV

- 31-70 CV

- 71-130 CV

- 131-250 CV

- Plus de 250 CV

- Par type de transmission

- Deux roues motrices

- Quatre roues motrices

- Par modèle commercial

- Concessionnaires hors ligne et coopératives

- Plateformes en ligne et basées sur des applications

- Par taille d'exploitation de l'utilisateur final

- Petite (moins de 5 ha)

- Moyenne (5-20 ha)

- Grande (plus de 20 ha)

- Par durée de location

- Court terme (moins de 3 mois)

- Saisonnier (3-9 mois)

- Annuel / Long terme (plus de 9 mois)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de parcs de location, des fondateurs d'applications, des dirigeants de coopératives et des responsables régionaux du crédit agricole en Asie-Pacifique, en Amérique du Nord, en Europe et en Afrique. Leurs contributions ont permis de valider les pics d'utilisation, les grilles tarifaires des services et les schémas d'immobilisation que les statistiques publiques laissent dans le flou.

Recherche documentaire

L'équipe d'analystes a commencé par des ensembles de données ouverts issus des ratios de mécanisation de la FAO, des fichiers de prix des machines de l'USDA et d'Eurostat, des flux commerciaux UN Comtrade HS-8432/8433 et des courbes de revenus agricoles de l'OCDE. Nous avons ensuite intégré les analyses d'Agrievolution, du tableau de bord de location personnalisée FICCI de l'Inde, ainsi que des portails ministériels qui suivent les versements de subventions et les chocs pluviométriques. Les rapports annuels, les communiqués de presse et les notes sur l'âge des flottes ont affiné les références tarifaires, tandis que les flux payants de D&B Hoovers et Dow Jones Factiva ont ancré les ventilations au niveau des entreprises. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires nous ont aidés à confirmer les tendances et à combler les lacunes de données.

Un second balayage a cartographié l'adoption des réservations par smartphone, la saisonnalité et les ratios de coûts de réparation, donnant à nos estimations documentaires une texture concrète avant leur intégration dans le modèle.

Dimensionnement du marché et prévisions

Une boucle descendante et ascendante combinée alimente le modèle. Nous reconstituons la demande à partir de la superficie cultivée multipliée par le taux de pénétration de la mécanisation et l'intensité de la location, puis nous rapprochons les totaux avec les agrégats des fournisseurs portant sur les flottes actives et les tarifs échantillonnés. Six variables de pilotage — la composition en puissance, la part des réservations mobiles, le calendrier des subventions, les variations de trésorerie des exploitations, l'écart pluviométrique et l'inflation des machines — alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Des analogies régionales comblent les points de données rares avant la validation par les responsables seniors.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux relevés d'expéditions et aux revenus des bailleurs cotés, suivies d'une révision par les pairs. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires chaque fois que des événements politiques ou météorologiques modifient sensiblement la demande.

Pourquoi la référence de Mordor sur la location de matériel agricole est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres, des années de base et des cadences d'actualisation différents, tandis que les revenus locatifs fluctuent avec les marges des cultures.

Les principaux facteurs d'écart incluent la prise en compte ou non du matériel d'occasion, la manière dont l'inflation tarifaire est intégrée, et si le partage informel entre agriculteurs est modélisé avant la conversion des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 54,8 Mrd USD (2025) | Mordor Intelligence | - |

| 56,0 Mrd USD (2024) | Global Consultancy A | Comptabilise les contrats de location de matériel d'occasion, taux de change FX unique en milieu d'année |

| 66,4 Mrd USD (2025) | Regional Consultancy B | Suppose une croissance tarifaire uniforme, sans vérification du taux d'utilisation |

| 53,7 Mrd USD (2024) | Trade Journal C | Omet les revenus des plateformes en ligne, couverture géographique limitée |

Ces comparaisons confirment que notre délimitation rigoureuse, notre modélisation au niveau des facteurs et notre actualisation annuelle offrent aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché de la location de matériel agricole ?

Il s'élevait à 54,81 milliards USD en 2026 et devrait atteindre 72,35 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique détenait 44,25 % des revenus de 2025, portée par le programme des Centres de Location Personnalisée de l'Inde et la montée en puissance des plateformes basées sur des applications.

Quelle catégorie d'équipement commande la plus grande demande de location ?

Les tracteurs arrivent en première position avec 38,47 % des revenus de 2025 en raison de leur polyvalence tout au long de l'année.

À quelle vitesse les plateformes de location basées sur des applications se développent-elles ?

Les marchés numériques progressent à un TCAC de 15,20 %, atteignant 72 % d'utilisation des flottes en faisant correspondre les stocks et les délais de manière algorithmique.

Dernière mise à jour de la page le: